|

|

|

Согласно данным Центра ценовых индексов (ЦЦИ) доля России на мировом рынке угля снижается, несмотря на увеличение общего мирового экспорта данного топлива. После снижения в 2020 году мировой экспорт угля начал восстанавливаться и по итогам 2023 года превысил рекордные показатели 2019 года. Кто в лидерах Индонезия, будучи крупнейшим экспортером угля, также стала и лидером восстановления поставок, увеличив экспорт с 399 млн тонн в 2020 году до 521 млн тонн в 2023 году, при этом на текущий год Индонезия увеличила квоту на добычу угля на 29,8%. На фоне роста спроса также увеличилась и доля российских угольных компаний на мировом рынке — с 10,5% в 2013 году до 17,1% по итогам 2021 года. Однако в 2024 году доля российских угольщиков снизилась ниже 14,6% и продолжает уменьшаться. Причины снижения доли российских экспортеров угля - Снижение мировых цен угля. Снижение цен обусловлено в том числе ростом собственного производства крупнейших мировых покупателей — Китая и Индии.

- В начале 2024 года в Китае был утвержден проект создания к 2027 году резервной системы добычи угля, благодаря которой Китай сможет увеличить добычу. К 2030 году ожидается, что общий объем резервных мощностей по добыче угля составит 300 млн тонн в год. За последние три года также увеличила добычу угля Индия — рост добычи составил 39,2% (до 997 млн тонн по итогам прошлого года). А к 2030 году запланировано увеличить показатель добычи до 1,4 млрд тонн угля в год.

- Возобновление поставок австралийского угля в Китай. В 2023 году Китай снят запрет на импорт австралийского угля, в результате чего доля Австралии достигла 16–18% в импорте Китаем энергетического угля и 6% в импорте коксующегося угля.

- Высокие затраты на логистику в России на фоне снижения мировых цен. Согласно расчетам ЦЦИ, в апреле текущего года доля логистических затрат на доставку железнодорожным транспортом в цене кузбасского энергетического угля на базисе FOB Дальний Восток превысила 50%. И если поставки энергетического угля на Дальний Восток пока что прибыльны, то на порты запада уже убыточны.

Наше мнение Как мы уже писали ранее, сальдированная прибыль угольных компаний России в первом квартале 2024 года, по данным Росстата, снизилась на 96,9% относительно аналогичного периода прошлого года. В середине июня 2024 года комитет Госдумы по бюджету и налогам рекомендовал рассмотреть законопроект, предусматривающий отдельные изменения налоговой системы. Предложенная дополнительная надбавка к ставке НДПИ по углю составляет 10% от превышения цен в морских портах Дальнего Востока, пороговая цена для энергетического угля установлена на уровне $100 за тонну на базисе FOB Восточный NAR 5500, пороговая цена для коксующегося угля — на уровне $140 за тонну. При этом Минфин РФ готов рассматривать пороговые значения для расчета НДПИ по углю ко второму чтению поправок в Налоговый кодекс. Учитывая неблагоприятную ценовую конъюнктуру на рынке угля, возможное снижение объемов экспорта угля по итогам текущего года и ожидаемое увеличение налоговой нагрузки на угольную отрасль, акции Мечела и Распадской, на наш взгляд, в настоящее время не являются инвестиционно привлекательными для долгосрочного инвестора. Чтобы инвестировать в акции компании Самолет, вы можете брокерский счет онлайн в сервисе Газпромбанк Инвестиции. Читайте последние новости и обзоры компаний в нашем телеграм-канале — Газпромбанк Инвестиции

|

|

Несмотря на совершенно пустой макроэкономический календарь, единая европейская валюта продолжила терять свои позиции. Но это не какая-то там инерция, а прямое следствие целой череды выступлений представителей Европейского Центрального Банка. Общий смысл их заявлений сводится к тому, что из-за продолжающегося ослабления европейской экономики, а также снижения инфляционного давления, регулятор продолжит процесс смягчения своей монетарной политики. По большому счету, ничего нового сказано не было. Однако на фоне явного укрепления американской валюты актуализация намерений Европейского Центрального Банка способствовала продолжению данного процесса. И сегодня этот процесс может продолжиться. Не только по причине дальнейших выступлений представителей европейского регулятора, но и под давлением данных по заработным платам, темпы роста которых скорее всего замедлятся с 3,1% до 2,8%. Что, естественно, выступает фактором дальнейшего замедления инфляции. Так что, несмотря на явную перепроданность, единая европейская валюта, скорее всего, продолжит терять свои позиции. Валютная пара EUR/USD в ходе интенсивного нисходящего цикла преодолела уровень поддержки 1.0700. Однако стабилизация цены ниже данного уровня по итогу прошлой недели так и не произошла. С точки зрения инструмента RSI H4 наблюдается движение индикатора в его нижней области 50/70, что указывает на преобладающий нисходящий настрой среди участников рынка. Что касается индикатора Alligator H4, то скользящие линии MA направлены вниз. Ожидания и перспективы Для последующего роста объема коротких позиций необходима стабилизация цены ниже уровня 1.0700 в течения дня. В этом случае возможно последующее инерционного движение по направлению локального минимума текущего года. Однако в работе стоит учесть факт нарастающей перепроданности курса евро, что по итогу может привести к техническому откату. Комплексный индикаторный анализ в краткосрочном и внутридневном периоде указывает на нисходящий настрой.

|

|

Срок конкурсного производства по ООО «Дядя Дёнер» продлен на полгода, а рассмотрение заявления о привлечении контролирующих должника лиц к субсидиарной ответственности отложено на середину лета. Арбитражный суд Новосибирской области продлил срок конкурсного производства в отношении ООО «Дядя Дёнер» до 5 декабря 2024 года. Соответствующее определение опубликовано в карточке дела № А45-29116/2022. 10 июня 2024 г. конкурсный управляющий представил в материалы дела ходатайство о продлении срока производства на 6 месяцев и документы, подтверждающие, что мероприятия в процедуре банкротства должника не выполнены в полном объеме. На сегодня общая сумма требований кредиторов третьей очереди составляет 204,7 млн рублей, размер требований второй очереди — 159,7 тыс. рублей. Конкурсный управляющий продолжает мероприятия по реализации имущества должника, его поиску, выявлению и возврату в конкурсную массу. Поскольку требования кредиторов не погашены и завершающие мероприятия не выполнены, суд определил продлить конкурсное производство в отношении ООО «Дядя Дёнер» на 6 месяцев до 5 декабря 2024 г. Кроме того, 13 июня Арбитражный суд Новосибирской области принял решение отложить судебное заседание, в рамках которого планировалось рассмотреть заявление о привлечении солидарно к субсидиарной ответственности контролирующих должника лиц: Лыкова А.А., ООО «Старт», Енину Г.А., Супруна А.Е. и Супрун Л.А., Горестова А.С. и ИП Ветрова М.В.. Новая дата заседания — 15 июля 2024 года. Ранее ПВО ООО «ЮЛКМ» подал ходатайство о привлечении ИП Ветрова М.В. к делу в качестве соответчика по обособленному спору о привлечении контролирующих лиц к субсидиарной ответственности. «Продление конкурсного производства — ожидаемое решение в рамках дела по банкротству ООО „Дядя Дёнер“. Оно обусловлено прежде всего тем, что темпы реализации имущества относительно невысоки. В части пополнения конкурсной массы перспективы ободряющие: постепенно реализуется залоговое имущество. Надеемся, что в скором времени конкурсному управляющему удастся реализовать и то имущество, которое не обременено залогом. Стоимость реализации такого не залогового имущества ляжет в основу для проведения расчетов с не залоговыми кредиторами, в том числе с владельцами облигаций», — комментирует Анастасия Хмыкина, руководитель юридического отдела департамента DCM инвестиционной компании «Юнисервис Капитал». Подробнее за ходом дела можно следить в карточке дела в системе Электронного правосудия, а также в новостях на сайте.

|

|

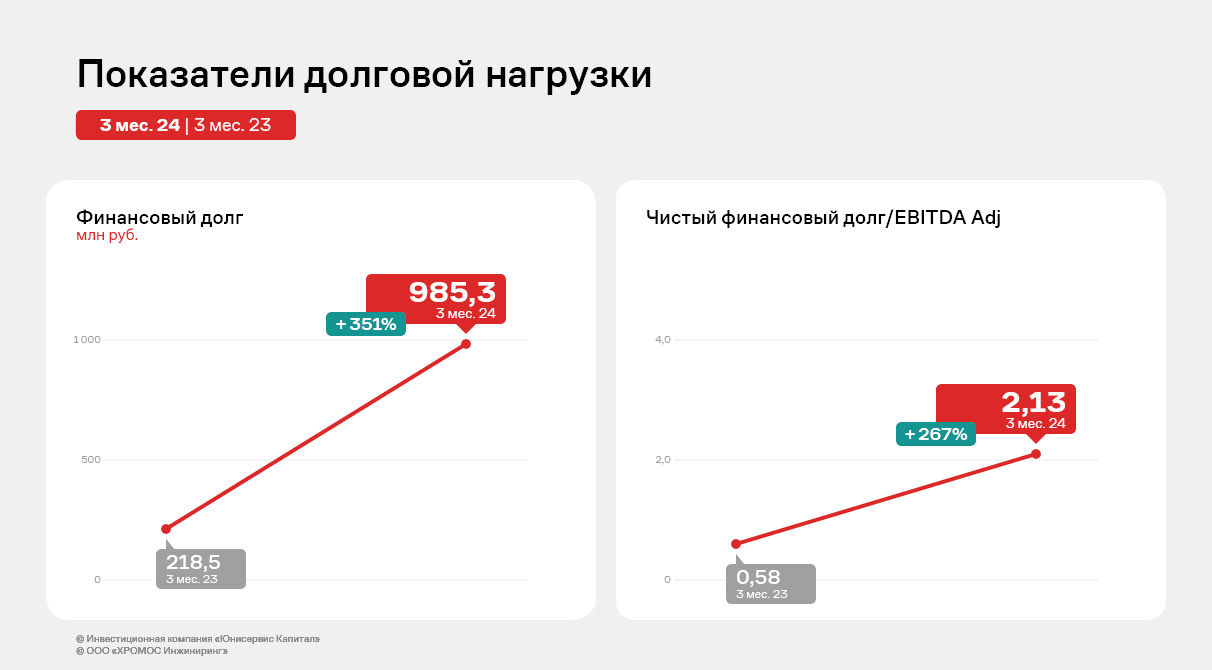

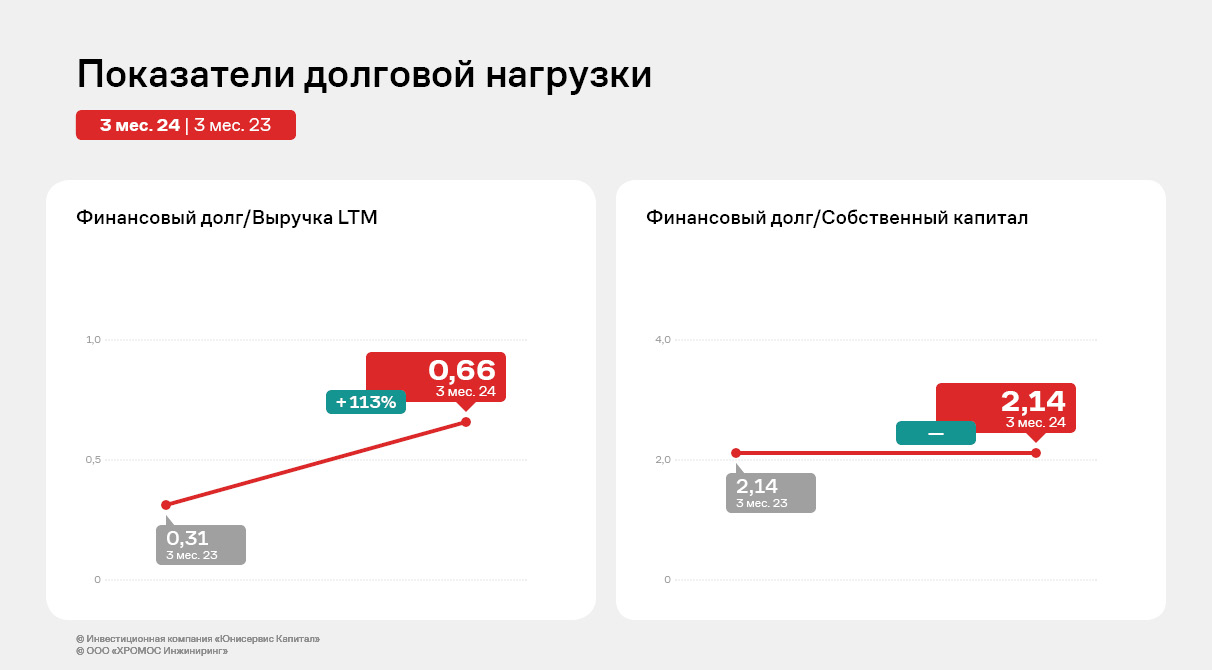

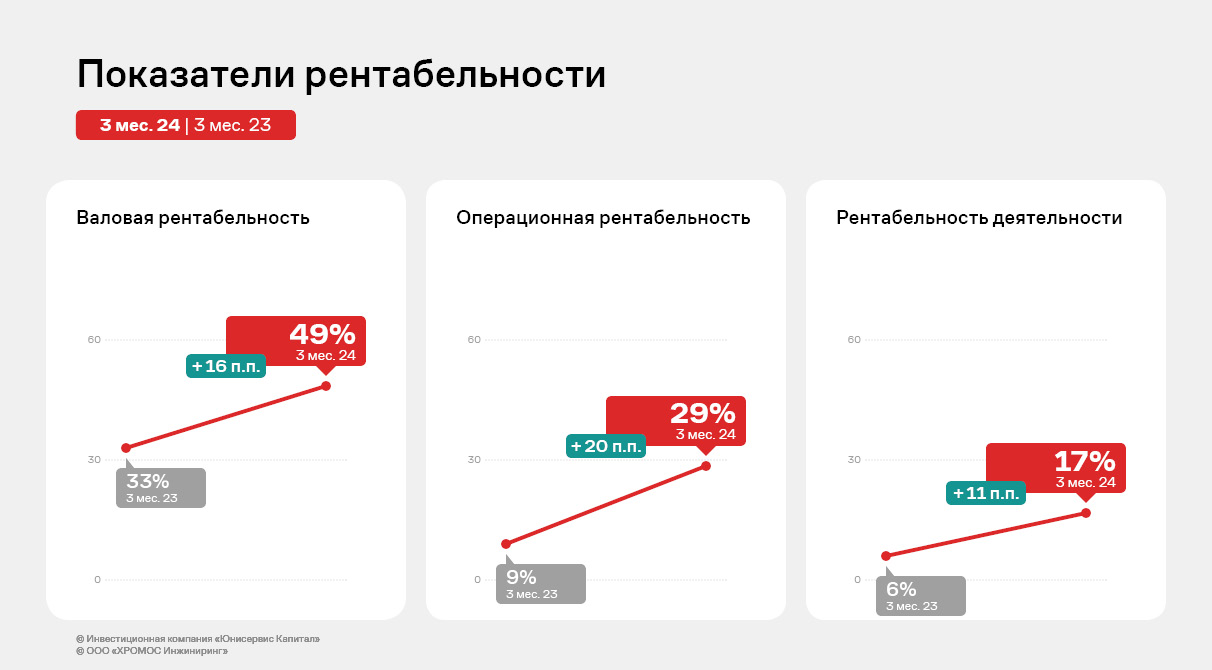

В 2024 году компания «ХРОМОС Инжиниринг» активно планирует к реализации несколько масштабных проектов: готовится к открытию новый производственный цех, планируется запуск строительства комплекса по металлообработке. Также ведется работа по расширению сети представительств компании. О том, с какими показателями финансово-хозяйственной деятельности компания завершила 1 кв. 2024 года — в материале. По итогам работы 1-го квартала 2024 года эмитент продолжает демонстрировать положительную динамику своей финансово-хозяйственной деятельности: выручка зафиксирована на уровне 452,6 млн руб. (+133% к АППГ), показатели прибылей показывают также положительную динамику. Фундаментальный показатель EBITDA adj LTM зафиксирован на рекордном уровне — 448,5 млн руб.

В отчетном периоде произошел существенный рост финансового долга (в 4,5 раза к АППГ) преимущественно за счет привлечения облигационного займа в объеме 500 млн руб. При этом текущие показатели долговой нагрузки остались в пределах приемлемых значений за счет усиления ключевых операционных показателей.

Все показатели рентабельности ООО «ХРОМОС Инжиниринг» продолжают оставаться на высоком уровне. Достичь этого удалось за счет существенного расширения и диверсификации клиентского портфеля. Также эмитент продолжает оптимизировать затраты благодаря наличию собственной производственной площадки и учебного центра.

Подробнее о финансово-хозяйственной деятельности эмитента в презентации по итогам 1 кв. 24 г.

|

|

🐹Казаньоргсинтез. 🥜Взял бумагу вновь на карандаш для перезахода. График закругляет, есть шанс на волну снижения, попутно мини коррекция к волне роста. 🥜Надеюсь, это не сломается на этой цене, а даст красивую волну в район 100-103р. и желательно точку входа. Хотя для первого закупа для меня важна цена, а не точка входа! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹ЦМТ АП. 🥜И второй вариант. На неделях график начинает закруглять. Пока не факт, но можно попробовать пойти на опережение, я так иногда делал. 🥜Тут уже сделка для посиделок. Тут горизонт для волны роста может быть до 6 месяцев. Размер волны+-40%. А так же и набор позиции под будущие дивы. Скажете долго ещё, но и такая тактика имеет право на жизнь. Два года назад я практиковал такую тактику в нескольких бумагах, Ленэнерго АП, ОГК-2 например и когда дело подходит ближе к делу, как правило настроение совсем другое!) 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹ЦМТ АП. 🥜Всё больше и больше мне нравится эта бумага и начинает меня манить и тут есть два варианта! 🥜Первый, работа через спекуляции на волатильности. Сейчас например движение из диагонали всё больше и больше уходит в горизонталь и тут можно спекулировать планируя покупки на лоях пилы. Стандартная доходность от сделки 3-5%. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Профнастил. 🥜В прошлый раз указывал зону на которую стоило обратить внимание и на зелёнке прикупить. На пике идея давала +17%. Вполне не дурно! 🥜Сейчас бумага пилит и тут можно пробовать мелкие спекуляции. Жёлтая зона, самая стабильная по доходности, до 4-5%. Всё что больше, уже вероятность ниже, но тоже реально! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🇷🇺 CHMF - закрытие реестра по дивидендам 229,81 руб (дивгэп). ☎️ MTSS - последний день сбора заявок на выкуп до 4,2% находящихся в обращении акций 🛣 EUTR - Встреча руководства ЕвроТранс с финансовыми аналитиками по итогам 2023 г., I кв. 2024 г., а также планам на 2024-2025 гг. 🪨 BLNG - ГОСА Белон; распределение прибыли, объявление дивидендов; 2023 г. (рекомендация СД - не выплачивать дивиденды) 🇷🇺 GEMC - ГОСА ЮМГ; распределение прибыли/убытков, объявление дивидендов; 2023 г. (рекомендация СД - не выплачивать дивиденды) 🇷🇺 LSNG LSNGP - ГОСА Россети Ленэнерго; распределение прибыли/убытков, объявление дивидендов; 2023 г. (рекомендация СД 0,4249 руб/ао и 22,2453 руб/ап) 🇷🇺 MRKS - ГОСА Россети Сибирь; распределение прибыли/убытков, объявление дивидендов; 2023 г. (рекомендация СД - не выплачивать дивиденды) 🇷🇺 MRKZ - ГОСА Россети Северо-Запад; распределение прибыли/убытков, объявление дивидендов; 2023 г. (рекомендация СД - не выплачивать дивиденды) ⛽️ OGKB - ГОСА ОГК-2; распределение прибыли/убытков, объявление дивидендов; 2023 г. 🥜Друзья, понедельник прошёл в штатном режиме. Поволатилило с утречка. Многие бумажки дали движение. Достаточно много бумаг дали и вполне добротные движение и по 3 и по 4%. Так что это были не белые вороны. Да, далее народ решил фиксануть. Глядя на то что поддержки в виде покупок у бумаг нет, фикс усилился и большинство, а то и весь рост слили, а кто-то и вовсе пошёл ниже. Хомяк, ты о ком пишешь, не было такого, рынок был тухлый!))) Ну гляньте например Гемс, Генетико, КарМаней, Русс-Инвест, ЮТэйр, Яковлев, про Мать и Дитя вообще молчу. Чутка по слабже движения наблюдались в Астре, ВХЗ, Наука-Связь и других бумагах! Так что телодвижения были, но на дистанции пока доходности не растут. Время есть, после перепетий и мощных проливов рынок разворачивается часто мощным прыжком, а далее такое поведение цен вполне нормальный процесс. Это дело рынок должен переварить. Рынок не то место, что начался рост и всё, рост, рост, рост, рост! Рынок любит терпеливых. Если бы рынок каждый месяц всем давал по 100%, все бы были богачами! Но так не бывает! 🥜Вчера облигации почти поголовно теряли в стоимости и офз и корпараты. Облигашки начали закладывать будущее повышение ставки что ли? Как-то рановато конечно! С одной стороны и хорошо вроде, доходности в семейном фонде растут, подбираю на просадках туда систематически. Но для акций этот не очень хорошо. Во-первых они становятся серьёзными конкурентами акциям и набирают на этом силу и популярность, оттягивая ликвидность на себя, а с другой стороны придают рынку акций нервозность! 🥜Из интересных событий для меня это решение по дивам от ОГК-2. Решил не играться с судьбой и не буду покупать, но учитывая, что эта бумага мне раньше сильно нравилась и приходилось с ней много и часто работать, то просто есть интерес, что да как! А так же встреча у ЕароТранса. Глядишь это мероприятие даст толчок бумаге, посмотрим! 🥜На этой неделе очень серьёзная занятость и вчера наверное заметили, что продолжительное время Хомяк отсутствовал. Сегодня не исключение, но буду в городе, так что глядишь в паузах получится забегать на биржу и офис АО. А по торговле ничего нового. Можно конечно глядя на то, что пока пилим, снизить порог фикса и брать 2-3% и перезаходить, но сейчас львиная доля свежачка мне нравится, нравится цена, нравятся графики и не хочется попасть в такую ловушку, как продал неудачно, а оно наконец-то решило поехать. Вот такого фиаско испытать не хочется!) Так что пока просто продолжаю удерживать позиции, а дальше будет видно. Модель не менял, все взгляды на рынок и ближайшее будущее остаются прежними. 🍀Всем удачных торгов! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Для обеспечения ликвидности с 18 июня 2024 года инвестиционная компания «Юнисервис Капитал» будет поддерживать объем торгов выпуска Хромос Инжиниринг-БО-01. Информация о начале работы маркет-мейкера была раскрыта ООО «ХРОМОС Инжиниринг» на странице сайта «Интерфакс». Объем выпуска Хромос Инжиниринг-БО-01 (ISIN:RU000A108405, № 4B02-01-00138-L от 22.03.2024) — 500 млн руб., номинал — 1 000 руб. Ставка на период с 1 по 12 к.п. — 18,25% годовых, далее безотзывная оферта с возможным пересмотром купонного дохода. Срок обращения — 4 года, а периодичность купонных выплат ежемесячная. Предусмотрено частичное досрочное погашение номинальной стоимости по 10% в даты окончания 36, 39, 42, 45 к.п. и 60% в 48 к.п. Напомним, что эмитент — центральное юридическое лицо группы компаний «ХРОМОС», которая является ведущим производителем хроматографических комплексов, поставщиком аналитического и измерительного оборудования, комплексных решений для нужд лабораторий и контроля технологических процессов международных и российских предприятий. Помимо бумаг Хромос Инжиниринг-БО-01 инвестиционная компания «Юнисервис Капитал» выступает маркет-мейкером в облигационных выпусках Ультра-БО-01, Ультра-БО-02, Чистая планета-БО-01, СЕЛЛ-Сервис-БО-П01 и СЕЛЛ-Сервис-БО-П02. А также оказывает услуги по поддержанию ликвидности в акциях ПАО «Европейская Электротехника» (EELT) и паях открытого инвестиционного фонда «Аленка-Капитал».

|

|

|

|