Рынки S&P снизился второй день подряд — впервые с конца марта. Dow Jones (-0,75%), S&P 500 (-0,68%), Nasdaq (-0,92%), Russell 2000 (-1,6%). РТС снизился на 1,4%. Stoxx Europe 600 отступил на 1,9%. FTSE 100 опустился на 2% ввиду удешевления акций производителей табака. Азиатские биржи закрылись смешанным движением индексов. Японский Nikkei 225 снизился на 2%, а гонконгский Hang Seng поднялся на 0,1%. Shanghai Composite опустился на 0,1%. United Airlines, American Airlines, Carnival, Boeing и нефтегазовые компании, зависящие от восстановления экономики, вошли в число аутсайдеров из-за опасений, связанных с ростом числа выявляемых случаев коронавируса в Индии, которое достигло 300 тыс. Инвесторы полностью игнорируют восстановление в Германии, где число выявляемых случаев упало со 144 тыс. до 21 тыс., и во Франции — с 235 тыс. до 35 тыс. Также число выявляемых случаев падает в других частях Европы и в Турции. Более рисковые бумаги и акции закредитованных компаний также продолжили дешеветь. Нефтегазовые акции стали главным аутсайдером. В сегменте финансовых бумаг наблюдалась отстающая динамика в связи со снижением котировок банков. Казначейские облигации США значительно выросли, кривая несколько выровнялась. Доллар почти не изменился к евро и несколько ослаб к иене. Золото подорожало на 0,4%. Нефть WTI подешевела на 1,2%. United Airlines сообщила, что заполняемость рейсов во втором квартале составит 45% от уровня 2019 г., при этом компания сообщила, что этим летом она откроет 150 новых маршрутов, заполняемость кресел в США составит более 90% от препандемического уровня, и 80% — на международных рейсах. Акции Netflix подешевели более чем на 8%, компания сообщила, что с января по март число абонентов по всему миру выросло на 4 млн, прогноз составлял 6 млн. Как и в понедельник, особых причин отрицательной динамики не было. Многие считают, что на рынке может начаться некоторая консолидация после четырех недель роста, инвесторы продолжают следить за продлением позиций, настроениями и оценками компаний. Превосходящая прогнозы прибыль и положительные комментарии по поводу возобновления экономической деятельности не дали пока заметного эффекта, однако инвесторы оценивают финансовые результаты первого квартала и прогнозы компаний на оставшуюся часть года, чтобы понять, оправданы ли оценки акций. Хорошие экономические данные в США укрепили положительные ожидания и разогнали недавнее ралли, в результате которого основные индексы остались на уровне, близком к рекордному. СМИ продолжают писать о мерах бюджетно-налогового стимулирования, но значимых новостей по этой теме сегодня не много. Инвесторы обсуждают пакет помощи экономике на $1 трлн и параметры налоговой реформы (в частности, повышение ставки налога на доходы юрлиц до 25% вместо предлагаемых 28%). В ЕС разрешили прививать вакциной Johnson & Johnson, но с оговоркой. В письме сенатору Джером Пауэлл сообщил, что ФРС не допустит скачков инфляции. Похоже, что переговорщики, представляющие США и Иран, достигли некоторого прогресса в дискуссиях по иранской ядерной программе, но им предстоит еще решить много вопросов. СМИ уделяют повышенное внимание наращиванию российских вооруженных сил на границе с Украиной. В фокусе сегодня: - ММК: финансовые результаты по МСФО за 1К21

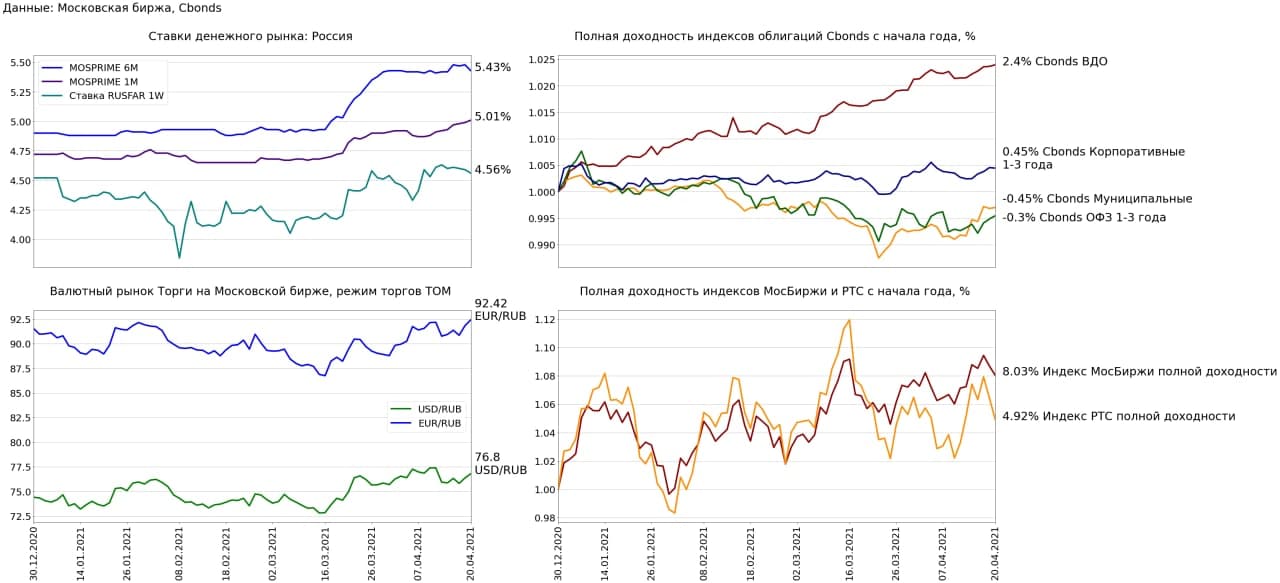

Индекс Мосбиржи во вторник снизился на 0,61%, до 3552 п., РТС — на 1,43%, до 1455 п. Рубль ослаб к доллару до 76,81 руб. и к евро — до 92,42 руб.

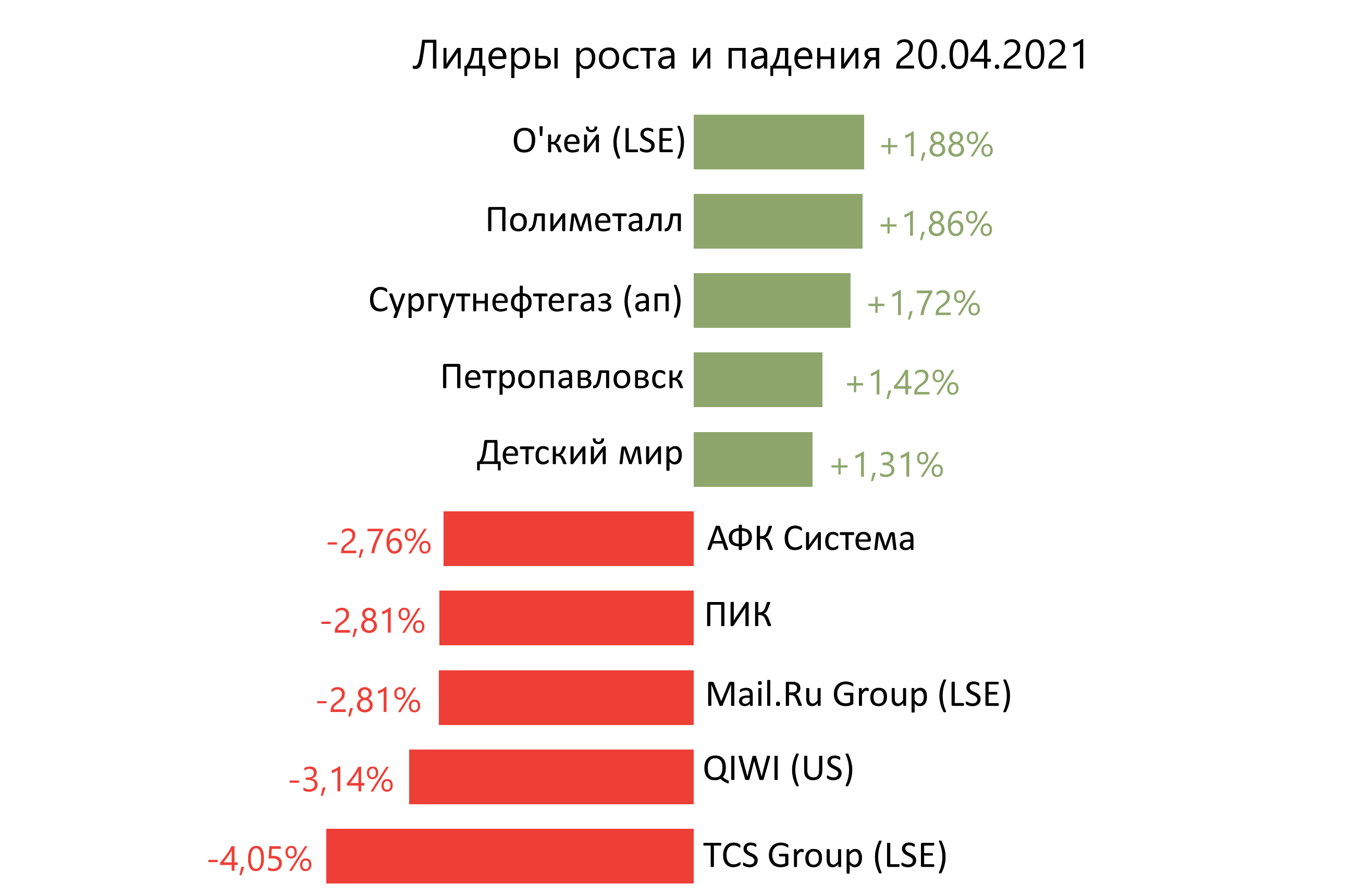

Лидерами роста стали О’кей (+1,84%), Полиметалл (+1,86%), Сургутнефтегаз (ап +1,72%), Петропавловск (+1,42%), Детский мир (+1,31%). В число аутсайдеров вошли TCS Group (-4,05%), Qiwi (-3,14%), Mail.Ru Group (-2,81%), ПИК (-2,81%), АФК Система (-2,76%). Цена на Brent утром в среду снижается на 0,57%, до $66,19/барр. Золото дорожает на 0,41%, до $1786/унция. Доходность десятилетних казначейских облигаций США повышается на 0,15 п.п., до 1,564%. Японский Nikkei снижается на 2,03%, китайский Shanghai повышается на 0,09%. DXY снижается на 0,04%, S&P 500 futures — на 0,68%. Новости Норникель представил производственные результаты за 1К21. - Объем производства никеля сократился на 10% г/г (-31% к/к), до 46,6 тыс. т;

- Производство меди сократилось на 21% г/г (-29% к/к), до 91,3 тыс. т;

- Производство палладия выросло на 40% г/г (-1% к/к), до 766 тыс. унций;

- Объем производства платины увеличился на 23% г/г (-18% к/к), до 184 тыс. унций.

Сокращение выпуска никеля и меди было связано с приостановкой работы на рудниках Октябрьский и Таймырский, а также Норильской обогатительной фабрики. Увеличение производства металлов платиновой группы (МПГ) обусловлено выходом Кольской ГМК на проектную мощность после модернизации. Норникель обновил прогноз по производству металлов на 2021 г. с учетом опережающего восстановления работы рудника Октябрьский и сроков проведения необходимого ремонта на Норильской обогатительной фабрике. В этом году компания ожидает выпустить 190 — 200 тыс. т никеля (изначально — 220 — 230 тыс. т) , 335-355 тыс. т меди (изначально — 390 — 410 тыс. т, оба прогноза без учета Быстринского ГОКа, где будет произведено еще 65-70 тыс. т меди), 2,35 — 2,41 млн унций палладия и 580-640 тыс. унций платины (изначальный план: около 2,71 млн унций палладия и 640 тыс. унций платины). В итоге Норникель потеряет около 30 тыс. т никеля, 55 тыс. т меди, 340 тыс. унций палладия и 33 тыс. унций платины, вместо объявленных после аварий 35 тыс. т никеля, 65 тыс. тонн меди и примерно 700 тыс. унций металлов платиновой группы. Несмотря на сокращение производства никеля и меди в 1К21, повышение прогноза позитивно для бумаг Норникель, которые до сих пор не в полной мере восстановились после стремительного снижения под давлением новостей об авариях. В отсутствие долгосрочных последствий аварий, а также на фоне рекордных цен на корзину металлов Норникеля, мы считаем, что у акций компании хороший потенциал роста. Rio Tinto и Vale представили операционные результаты за 1К21 — ниже ожиданий рынка. Возможна поддержка цен на руду и сталь. Бразильская Vale сократила производство железной руды на 19,5% к/к (+14,2% г/г), до 68 млн т. Выпуск окатышей сократился на 11,7% к/к (-9.2% г/г) до 6,3 млн т из-за дефицита сырья. Продажи железорудного сырья (ЖРС) упали на 28,2% к/к (+11% г/г), до 65,6 млн т. Rio Tinto снизила добычу железной руды на руднике Pilbara на 11% к/к (-2% г/г), до 76,4 млн т. Отгрузка желруды на руднике сократилась на 12% к/к (+7% г/г), до 77,8 млн т. Компания также подтвердила прогнозы по производству металлов на 2021 г. При этом Rio Tinto обратила внимание, что ориентир по отгрузке желруды по-прежнему существенно зависит от погодных условий. В апреле негативное влияние на объемы добычи оказал тропический циклон Сероя. Представленные показатели 1К20 по производству ЖРС не оправдали ожиданий рынка, основанных на планах крупнейших горнодобывающих компаний нарастить объемы выпуска данного сырья. В условиях растущего спроса на ЖРС ввиду восстановления экономик по всему миру результаты двух крупнейших производителей железной руды выглядят слабо и могут оказать поддержку ценам на ЖРС, которые только начали корректироваться, опускаясь с многолетних пиковых уровней. Подобная ситуация создает позитивный фон для вертикально-интегрированных Северстали и НЛМК, но может относительно негативно сказаться на результатах ММК, который не обеспечен собственным сырьём. Русгидро: нейтральные операционные результаты за 1К21 - Общая выработка электроэнергии станциями Русгидро в 1К21 снизилась на 9% к/к (-13% г/г), до 28,5 млрд кВт.ч

- Производство ГЭС и ГАЭС сократилось на 16% к/к (-20% г/г), до 19,95 млрд кВт.ч, без учета выработки Богучанской ГЭС.

- Тепловые станции группы увеличили выработку на 16% к/к (+6% г/г), до 8,44 млрд кВт.ч.

- Производство объектов ВИЭ компании увеличилось на 1% (-5,6% г/г), до 110 млн кВт.ч.

Полезный отпуск энергосбытовых компаний Русгидро увеличился на 4% г/г, до 15,04 млрд кВт.ч, что в основном связано с климатическим фактором — среднесуточная температура в 1К21 была ниже среднесуточной температуры в 1К20. В своем отчете компания отметила, что снижение показателей 1К21 обусловлено эффектом высокой базы прошлого года, когда приток воды в основные водохранилища ГЭС Волжско-Камского каскада существенно (в 1,5-6,4 раза) превышал среднемноголетние значения. Также в отчете сказано, что Русгидро продемонстрировала стабильные показатели выработки на уровне среднемноголетних значений. В 2К21 компания ожидает по большинству регионов водность близкую к норме, ниже — только в Колымском водохранилище на Дальнем Востоке.

|