|

|

|

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г. См. таблицу: https://bf.arsagera.ru/en_group_enpl/itogi-1-pg... Общая выручка компании сократилась на 3,6% до $7,0 млрд на фоне снижения на 2,2% средневзвешенной цены реализации алюминия за тонну, что было обусловлено существенным сокращением средневзвешенный премии к цене на LME, а также падением объема продаж алюминия на 2,9%. Общая выручка Энергетического сегмента сократилась на 6,6% до $1,9 млрд, что в основном было обусловлено ослаблением курса рубля. Выручка от реализации электроэнергии упала на 7,1% до $920 млн, а от реализации мощности - увеличилась на 1,0% до $303 млн. В рублевом эквиваленте выручка Энергетического сегмента выросла на фоне роста объемов реализации электроэнергии. При этом средние цены на электроэнергию в рублях незначительно сократились. Чистая прибыль Энергетического сегмента увеличилась на 77,9% до $386 млн. Общая выручка Металлургического сегмента упала на 4,2%, составив 5,7 млрд, на фоне снижения среднегодовой цены реализации алюминия и падения объемов продаж первичного алюминия и сплавов. При этом выручка от реализации первичного алюминия и сплавов уменьшилась на 5,0%, составив $4,6 млрд. Выручка от реализации глинозема увеличилась на 5,5% до $191 млн, прежде всего, в связи с ростом объема его реализации на 6,4%. Выручка от реализации фольги и прочей алюминиевой продукции увеличилась на 2,2%, а выручка от прочей реализации, сократилась на 3,7%, что составило в общей сложности $907 млн. Прибыль металлургического сегмента выросла на 34,5%, составив $565 млн во многом по причине опережающего снижения операционных расходов из-за более низкой стоимости сырья, а также снижением средних тарифов на электроэнергию и транспорт. В итоге чистая прибыль компании составила $957 млн (+44,6%), прибыль, причитающаяся акционерам материнской компании – $708 млн (+47,5%). По итогам вышедшей отчетности мы повысили прогноз прибыли на текущий год, пересмотрев показатели металлургического сегмента на фоне улучшения операционной рентабельности. На последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне. Напомним, что при оценке холдинга «ЭН+ ГРУП» мы учитываем долю владения РУСАЛа в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные. См. таблицу: https://bf.arsagera.ru/en_group_enpl/itogi-1-pg... В настоящий момент акции ЭН+ ГРУП торгуются исходя из P/BV 2024 около 0,3 и продолжают входить в состав наших портфелей акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/rusgid... Общая выручка компании выросла на 8,5% до 283,0 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 12,0%, составив 91,0 млрд руб., на фоне роста доходов от реализации электроэнергии на 10,8% до 51,8 млрд руб. и увеличения доходов от реализации мощности на 13,8% до 39,0 млрд руб. При этом рост среднего тарифа на реализованную электроэнергию, по нашим расчетам,составил 3,4%. Выручка сегмента «Энергокомпании ДФО» сократилась на 1,0%, составив 77,1 млрд руб., что обусловлено преимущественно сокращением доходов от реализации электроэнергии и теплоэнергии. Доходы сбытового сегмента компании прибавили 2,4%, составив 101,7 млрд руб., главным образом в силу увеличения полезного отпуска электроэнергии. Прочая выручка подскочила более чем в пять раз, став результатом оказания услуг по строительству, ремонту и модернизации гидротехнических сооружений. Операционные расходы увеличились на 13,5%, составив 259,4 млрд руб. Среди отдельных статей отметим увеличение расходов на персонал до 57,3 млрд руб. (+11,8%) в связи с индексацией заработных плат; повышение затрат на топливо (+27,2%) до 73,7 млрд руб. на фоне увеличения закупочных цен, а также возросшие амортизационные отчисления (+19,0%) -19,8 млрд руб. - в связи с вводом новых объектов. Дополнительно компания отразила убыток от обесценения финансовых активов в размере 3,6 млрд руб. Убыток от обесценения основных средств составил 2,8 млрд руб (годом ранее – убыток 3,4 млрд руб.). В итоге операционная прибыль сократилась на 13,0%, достигнув 49,0 млрд руб. В блоке финансовых статей отрицательное сальдо финансовых доходов/расходов составило 16,6 млрд руб. (прибыль 885 млн руб. годом ранее) вследствие негативной переоценки стоимости беспоставочного форварда на акции в отчетном периоде (-5,9 млрд руб.), а также увеличившихся процентных расходов (с 4,5 млрд руб. до 14,1 млрд руб.) на фоне существенно возросшего долга (с 265,0 млрд руб. до 412,2 млрд руб.). В итоге чистая прибыль компании сократилась на 48,2%, составив 24,5 млрд руб. По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на текущий и последующие годы, повысив оценку затрат на топливо и амортизационных отчислений на фоне возросшей инвестпрограммы, а также увеличив ожидаемые расходы на обслуживание долга. В результате потенциальная доходность акций РусГидро сократилась. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/rusgid... В настоящий момент акции РусГидро торгуются с P/BV 2024 около 0,35 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

ООО «Сибирское стекло» (один из крупнейших производителей стеклотары в России, актив РАТМ Холдинга) и Новосибирский государственный университет заключили соглашение о сотрудничестве в рамках ХI Международного форума технологического развития «Технопром» в Новосибирске. Подписи под документом поставили генеральный директор предприятия Антон Мор и ректор НГУ, академик РАН, профессор, д. ф.-м. н. Михаил Федорук. Взаимодействие предполагает проведение НИОКР для «Сибстекла», в частности, разработку и создание силами НГУ не имеющего аналогов программно-аппаратного контрольно-измерительного комплекса с «цифровым помощником» оператора стеклоформующей машины (СФМ) — модулем анализа фото- и видеоизображений, графического анализа термографий посредством нейронных сетей. Как сообщил президент РАТМ Холдинга Эдуард Таран, «Сибстекло» демонстрирует приверженность высоким стандартам качества, не снижая уровень на протяжении многих лет. Так, с 2015 года в стекольных комплексах более чем удвоили количество инспекционных машин, контролирующих параметры стеклотары. В свою очередь, цифровой помощник будет ассистировать оператору СФМ: систематизируя огромный массив информации, позволит ему своевременно определить дефект при формировании капли стекла и принять меры для устранения его причины с минимальными производственными потерями. — Комплекс камер, расположенных в зоне отрезки капель на выходе из питателя, создаст для каждой из них трехмерное изображение и термический профиль, которые затем нейросеть сопоставит с базами данных, выявляя вероятность получения бракованного изделия, — пояснил Антон Мор. По оценке Эдуарда Тарана, постепенно акцент во взаимоотношениях бизнеса и высшей школы, принимая во внимание потребности и возможности сторон, смещается в прикладную сферу. — НГУ обладает колоссальным научно-исследовательским потенциалом, — комментирует Эдуард Таран. — Университет готов выполнять практические задачи, откликаясь на запросы лидеров рынка, в том числе, участвовать в поиске эффективных и обоснованных решений в интересах стекольной отрасли, оцифровывая их. Сегодня работа с Big Data является одним из ключевых инструментов укрепления конкурентоспособности промышленных компаний, влияющих на процессы и результаты. Таким образом, тандем с вузами способствует ускорению темпов роста предприятий реального сектора экономики — сокращению потерь, обеспечению качественных характеристик продукции и увеличению производительности.

|

|

Рассмотрим отчет за 1 полугодие 2024 ещё одного нефтяника, а именно, Роснефти: -Выручка: 5,2 трлн рублей (+33,4% г/г); -Чистая прибыль, относящаяся к акционерам: 773 млрд рублей (+26,9% г/г); -EBITDA: 1,65 млрд рублей (+17,7% г/г); -Скорректированный свободный денежный поток: 700 млрд рублей (+61,3% г/г); -Соотношение Чистый долг / EBITDA на конец 1 пол. 2024 г. составило 0,96x; «Несмотря на внешнее давление и вызовы в виде ограничений по добыче в рамках соглашения ОПЕК+, опережающего роста тарифов естественных монополий, увеличения налоговой нагрузки и процентных ставок, Компания, благодаря высокому уровню операционной эффективности, продолжает демонстрировать сильные финансовые результаты.» «Продолжающийся рост налоговой нагрузки оказывает негативное влияние на нефтяную отрасль. Ее высокий уровень подтверждается расчетами по данным ФНС России и Минфина России – за 2019-2023 гг. налоговая нагрузка в нефтяной отрасли составила 75%. Для сравнения, нагрузка в других отраслях за аналогичный период кратно ниже: в банковском секторе – 27%, в горнорудной и металлургической отрасли – 35%, в добыче алмазов и драг металлов – 31%, в газовой отрасли – 62%.» «Такой уровень налоговой нагрузки разрушает саму экономическую модель функционирования отрасли и нарушает права инвесторов, в том числе акционеров-физических лиц, число которых у «Роснефти» превышает 1,3 млн чел.» Отчет у компании хороший. Видим хорошие темпы роста финансовых показателей (при небольшой долговой нагрузке), что может положительно отразиться на дивидендах за 1 полугодие 2024 года. не является инвестиционной рекомендацией Подробнее на — www.rosneft.ru/press/releases/item/220645/ ТГ канал — t.me/+-LK1WV8asBphY2Fi (INVESTLOL)

|

|

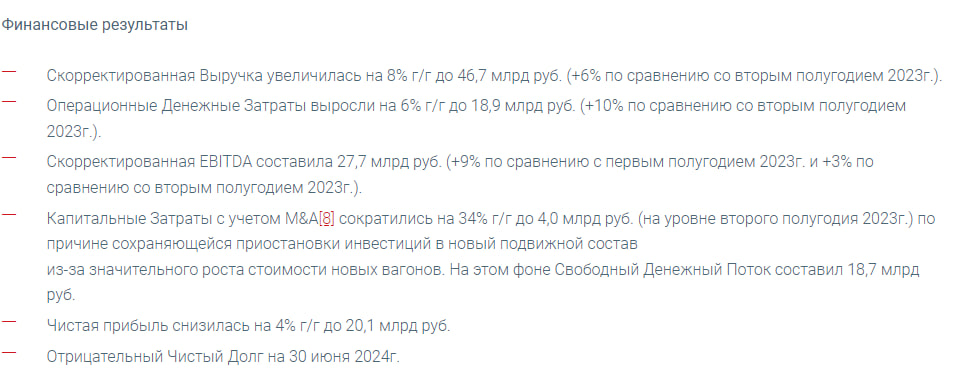

Продолжаем с вами рассматривать отчеты и на очереди у нас компания Глобалтранс: -Скорр. выручка: 46,7 млрд рублей (+8% г/г); -Операц. денежные затраты: 18,9 млрд рублей (+6% г/г); -Скорр. EBITDA: 27,7 млрд рублей (+9% г/г); -Чистая прибыль: 20,1 млрд рублей (-4% г/г); Так же, компания имеет отрицательный денежный долг на 30 июня 2024 года. -Грузооборот и Погрузка Группы снизились на 11% и на 9% г/г; -Общий Парк Группы снизился на 2% по сравнению с концом 2023г. до 64 536 единиц; -В течение первого полугодия 2024г. средние коммерческие условия по всему парку оставались практически на уровне конца 2023г; Но, самая главное в этом отчете не финансовые и операционные показатели. Тут появились неприятные новости, связанные с дивидендами: -«Совет директоров Компании принял решение об отмене дивидендной политики. „ -“На протяжении длительного периода Компания предпринимала различные усилия по поиску решений для возобновления дивидендных выплат.» -«Ввиду сохраняющихся технических сложностей и различных ограничений на финансовую инфраструктуру, Компания не видит возможности возобновить регулярные дивидендные выплаты в адрес всех акционеров во всех юрисдикциях в обозримом будущем.» И именно на этом сегодня акции данной компании полетели вниз. Крайне неприятная новость для акционеров. Были, конечно, разговоры о том, что дивиденды под вопросом, но некие надежды всё же оставались. А сейчас, нам прямым текстом сказали, что в ближайшее время их ждать не стоит. не является инвестиционной рекомендацией Подробнее на — www.globaltrans.com/investors/news/detail/2477 ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

Так же, отчетом за 1 полугодие 2024 года поделился Аэрофлот: -Выручка: 377,2 млрд рублей (+49,6% г/г); -EBITDA: 125,9 млрд рублей (+90,2% г/г); -Рентабельность EBITDA: 33,4% (+7,1 п.п. г/г); -Чистая прибыль: 42,3 млрд рублей (против убытка 102 млрд рублей годом ранее); -Пассажиропоток: 25,4 млн (+21,4% г/г); -Занятость кресел: 88,3% (+2,6 п.п.); «Впервые за долгое время Группа «Аэрофлот» выходит в зону чистой прибыли, которая по итогам полугодия составила 42,3 млрд рублей. В составе данной прибыли отражены положительные курсовые переоценки и эффект страхового урегулирования, без учета которых скорректированная чистая прибыль составила 27,0 млрд рублей, что также является значимым улучшением.» «Общий долг по состоянию на 30 июня 2024 года снизился на 8,4% по сравнению с 31 декабря2023 года, до 684 932 млн руб. Размер кредитов и займов снизился на 24,6%. При этом сумма кредитной задолженности снизилась на 29,6%, до 62 089 млн руб.» Видим достаточно сильный отчет у компании. Идет двух кратный рост: выручки, чистой прибыли и EBITDA при снижении чистого долга. По сути, можем ждать с вами прибыль и по итогам года, что может возобновить дивидендные выплаты. не является инвестиционной рекомендациейТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

До сегодняшнего дня в моем портфеле не было акций этой компании, ведь больше всего я склонялся в сторону ЮГК и Селигдара. ❎ Однако сегодняшним плохим отчетом ЮГК заставила меня изменить свое мнение, ведь обещания менеджмента мягко говоря не сбываются. Добыча золота и маржинальность падают, долг почти не снижается, а прибыль при текущей отличной конъюнктуре оставляет желать лучшего. 🥇 Решил пересмотреть свое видение и по Селигдару, ведь объективно, на данный момент он в разы уступает Полюсу практически по всем направлениям. А за счет большого долга, выраженного в золоте, от роста цен на желтый метал от части компания даже проигрывает. ❗️ Так что я признаю свою ошибку и закрываю позицию по ЮГК и Селигдару. Весь освободившийся кэш перекладываю в акции Полюса, ведь эта история в разы надежнее и от части даже перспективнее! Рынок пришел к весьма интересным значениям, и главное тут сделать правильный выбор и купить сильные и перспективные акции. Список таких бумаг уже опубликовали в нашем tg: https://t.me/%20I04KOMGJK6RlOGMy Переходите скорее, пока идеи еще актуальны ❤️

|

|

🐹Металлурги. 🥜Все три брата акробата сейчас спекулятивно смотрятся интересно! 🥜Бумаги нащупали на данный момент землю под ногами после мощного снижения! На графиках образовались хвосты и соответственно ниже на данный момент есть покупатель! Северсталь в добавок к этому ещё и к важному экстремуму приблизилась! Так, что у каждого металлурга присутствует вероятность на локальную волну роста! 🥜С точки зрения среднесрока, то цена тоже интересная и актуальная!!! Единственное условие - по этим ценам сажать бумагу на лимит по позиции не стоит!!! Сами видите какой сейчас рынок! А по статистике коррекций, исторически после снижения на 20-22%, если не разворачиваемся, то далее черевато уходом на 30%+ по индексу!!! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

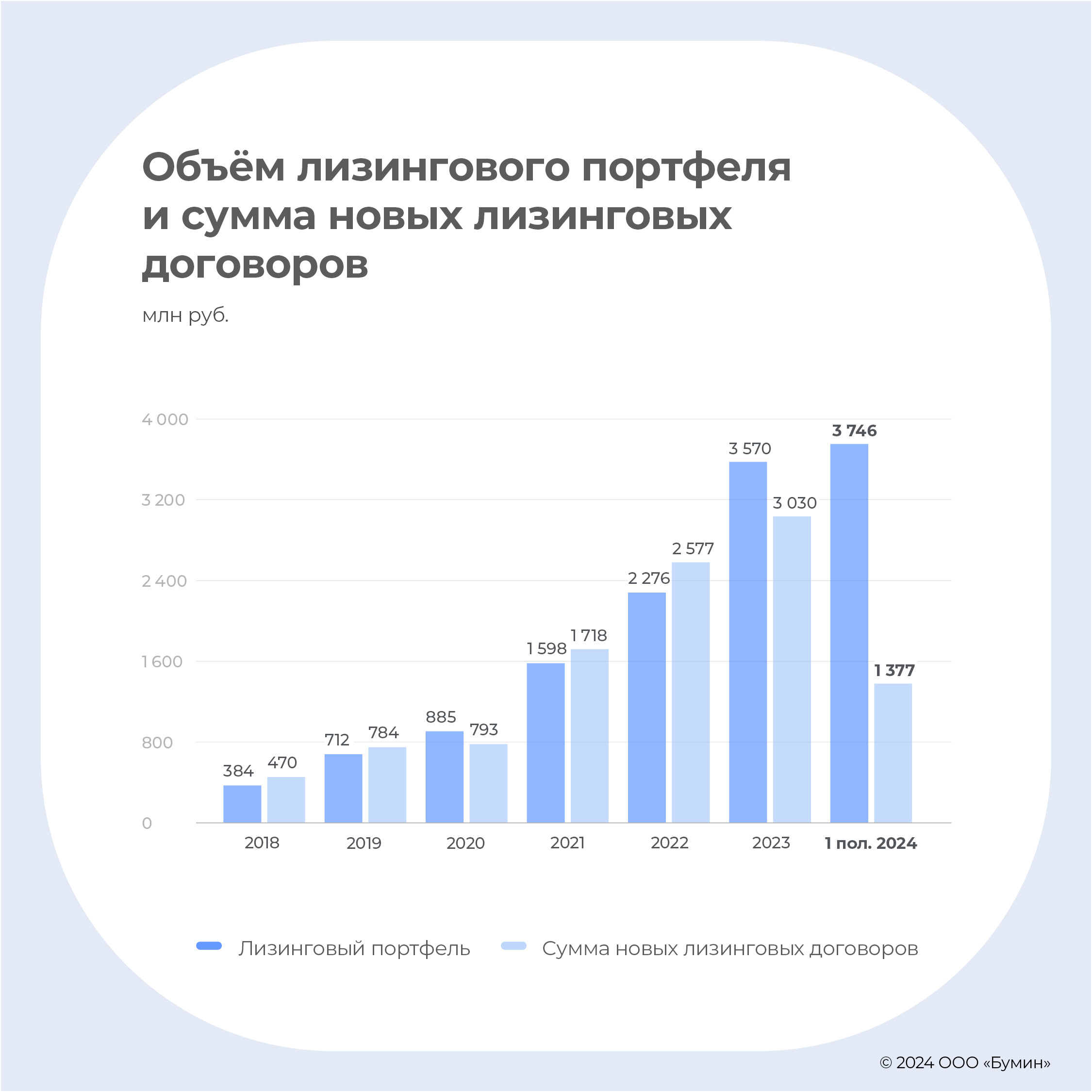

ООО «ДиректЛизинг» опубликовало операционные показатели и финансовую отчётность за 6 месяцев 2024 года. Аналитики инвестиционной компании «Цифра брокер» подготовили обзор по итогам работы эмитента в первом полугодии 2024 г. ООО «ДиректЛизинг» опубликовало операционные показатели и финансовую отчётность за I полугодие 2024 года. Компания смогла продемонстрировать рост лизингового портфеля, несмотря на сложившиеся высокие уровни ставок – с начала года его размер вырос на 5%. Сумма новых лизинговых договоров за полугодие составила 1377 млн руб., что на 2,4% выше, чем за аналогичный период 2023 года. В первом полугодии было заключено 239 новых договоров, средняя сумма сделки составила 6,58 млн руб. Средний срок сделки продолжил расти, достигнув в первом полугодии текущего года показателя в 38 месяцев.  .jpg)

Рост рыночных ставок, как следствие повышения ключевой ставки ЦБ во второй половине минувшего года, сдержал темпы роста рынка, сделав лизинг менее доступным для многих бизнесов из-за увеличения стоимости финансирования. Сегодня не весь малый и средний бизнес может позволить себе приобретение имущества в лизинг. Клиенты начинают откладывать обновление автопарков, покупку оборудования и других комплектующих производства. Это особенно затронуло крупные и капиталоемкие секторы, например, специализированной и тяжелой техники, которые зависят от доступности и стоимости кредитования. Кроме того, анонсированное ещё весной этого года сокращение ипотечных программ негативно повлияло на спрос со стороны строительной отрасли. Тем не менее, отдельные сегменты, такие как легковой автотранспорт и IT-оборудование, продемонстрировали устойчивость благодаря росту потребительского спроса и адаптации к новым экономическим условиям. ООО «ДиректЛизинг» удалось нарастить лизинговый портфель благодаря фокусу на устойчивых в текущих условиях сегментах – автотранспорт и оборудование, в частности, медицинское. Доля медицинского оборудования в портфеле на конец I полугодия 2024 года составила 11,5%. .jpg)

Начиная с 2021 года, отчётность ООО «ДиректЛизинг» сформирована в соответствии с новыми стандартами ФСБУ 25/2018. | Показатель | Код/Методика расчёта, РСБУ | 2021 | 2022 | 2022 | 6м 2023 | 6м 2024 |

|---|

| Размер лизингового портфеля, млн руб. | данные компании | 1 598 | 2 276 | 3 570 | 2 853 | 3 746 | | Активы, млн руб. | стр. 1600 ф.1 | 1 555 | 2 070 | 3 145 | 2 487 | 3 402 | | Капитал и резервы, млн руб. | стр. 1300 ф.1 | 115 | 125 | 136 | 131 | 145 | | Долгосрочные обязательства, млн руб. | стр. 1400 ф.1 | 1 280 | 1 520 | 2 922 | 1 950 | 3 149 | | Краткосрочные обязательства, млн руб. | стр. 1500 ф.1 | 160 | 426 | 87 | 406 | 107 | | Чистый долг, млн руб. | стр. 1410 ф.1 + стр. 1510 ф.1 - стр. 1250 ф.1 | 1 094 | 1 482 | 2 358 | 1 818 | 2 471 | Выручка по итогам I полугодия 2024 года показала рост на 79% относительно аналогичного периода 2023 года. Столь заметному росту выручки способствовали приложенные ранее усилия компании по наращиванию лизингового портфеля, а также рост ставок на лизинговом рынке. При этом, повышение ставок заимствования и рост размеров долга привели и к заметному увеличению процентных расходов. За I полугодие текущего года они выросли более чем вдвое, составив 207 млн руб. против 102 млн за аналогичный период 2023 года. | Показатель | Код/Методика расчёта, РСБУ | 2021 | 2022 | 2023 | 6м 2023 | 6м 2024 |

|---|

| Выручка, млн руб. | стр. 2110 ф.2 | 253 | 275 | 396 | 161 | 287 | | Чистая прибыль, млн руб. | стр. 2400 ф.2 | 2,5 | 9,3 | 11,8 | 6,2 | 8,9 | | EBIT, млн руб. | стр. 2300 ф.2 + стр. 2330 ф.2 - стр. 2320 ф.2 | 109,1 | 167,5 | 276,6 | 111,1 | 220,9 |

Средняя цена привлечённых ресурсов по итогам полугодия выросла до 17% против 12,1% в I полугодии 2023 года. Тем не менее, компания смогла сохранить рентабельность на прежнем уровне, а чистая прибыль, по сравнению с аналогичным периодом 2023 года, выросла на 43%. В условиях высокой инфляции для платёжеспособных клиентов лизинг продолжает оставаться привлекательным, несмотря на рост ставок, и они стараются не допускать неплатежей. Доля просроченной задолженности клиентов невелика: по состоянию на конец I полугодия 2024 года она составила 0,4% лизингового портфеля. Разнообразное оборудование и транспортные средства, предоставляемые клиентам, имеют хорошую ликвидность на вторичном рынке. В случае возникновения проблем с возвратом лизингового имущества, компания применяет стандартную процедуру: имущество изымается и реализуется. Эта мера позволяет не только минимизировать потери, но и во многих случаях даже получить прибыль от продажи изъятого имущества. Компания планирует продолжать следовать этой стратегии, так как она эффективно себя зарекомендовала. | Показатель | Код/Методика расчёта, РСБУ | 2021 | 2022 | 2023 | 6м 2023 | 6м 2024 |

|---|

| Собственный капитал / активы, % | стр. 1300 ф.1 / стр. 1600 ф.1 | 7,4% | 6,0% | 4,3% | 5,3% | 4,3% | | Финансовый долг/собственный капитал | (стр. 1410 ф.1 + стр. 1510 ф.1) / стр. 1300 ф.1 | 9,75 | 12,30 | 17,50 | 14,22 | 17,41 | | Рентабельность по чистой прибыли, % | стр. 2400 ф.2 / стр. 2110 ф.2 | 1,0% | 3,4% | 3,0% | 3,9% | 3,1% | | Доходность активов, % годовых | стр. 2400 ф.2/((стр. 1600 ф.1н.п. + стр. 1600 ф.1к.п.)/2)*365/кол-во дней в периоде | 0,2% | 0,5% | 0,5% | 0,6% | 0,5% | | Доходность собственного капитала, % годовых | стр. 2400 ф.2/((стр. 1300 ф.1н.п. + стр. 1300 ф.1к.п.)/2)*365/кол-во дней в периоде | 3,0% | 7,8% | 9,0% | 9,8% | 12,7% | | EBIT / процентные расходы | (стр. 2300 ф.2 + стр. 2330 ф.2 - стр. 2320 ф.2)/стр. 2330 ф.2 | 1,06 | 1,05 | 1,06 | 1,09 | 1,06 | | Лизинговый портфель / чистый долг | лизинговый портфель / (стр. 1410 ф.1 + стр. 1510 ф.1 - стр. 1250 ф.1) | 1,46 | 1,54 | 1,51 | 1,57 | 1,52 | | Цена привлечённых ресурсов, % годовых | стр. 2330 ф.2/(((стр. 1410 ф.1 + стр. 1510 ф.1)н.п. + (стр. 1410 ф.1 + стр. 1510 ф.1)к.п.)/2)*365/кол-во дней в периоде | 11,0% | 12,0% | 13,4% | 12,1% | 17,0% | Рост бизнеса привел к увеличению размера активов в течение полугодия на 8%. Это повлекло за собой и соответствующий рост финансового долга, который на конец 1-го полугодия 2024 года составил 2529 млн руб. или 74% от общего объема пассивов. Часть долга представлена облигационными займами. В обращении на конец полугодия находились три выпуска (ISIN RU000A1078X8, RU000A106GY8, RU000A103S30). ООО «ДиректЛизинг» планирует дальнейшее расширение бизнеса. В среднесрочных планах – увеличение лизингового портфеля к концу 2024 года – до более чем 4 млрд, к концу 2026 года - до 5 млрд. Для обеспечения этого роста планируется поднять уставной капитал до конца 2024 года на 50 млн руб. Кроме того, в августе текущего года компания разместила ещё один облигационный выпуск объёмом 250 млн руб. (ISIN RU000A1094T3). В 2025-2026 гг. планируется увеличение уставного капитала до 200 млн руб. Отраслевые события Июль 2024: Участники лизингового рынка ожидают дальнейшего роста бизнеса в течение 12 месяцев, свидетельствуют данные исследования Аналитического кредитного рейтингового агентства (АКРА). Опрос для оценки уровня делового оптимизма участников лизингового рынка был проведен АКРА в мае. В опросе приняли участие 18 компаний (с кредитным рейтингом агентства), представляющих разные сегменты лизинговой отрасли и различающихся по форме собственности. Основные вопросы, заданные респондентам, касались изменений условий ведения бизнеса за последние 12 месяцев и ожидаемых изменений в пределах следующих 12 месяцев. По мнению АКРА, показательным фактором, отражающим уровень делового оптимизма, является то, что ни один из участников опроса не заявил о том, что прогнозирует ухудшения условий ведения бизнеса. Половина участников опроса рассчитывает на улучшение условий, тогда как другая половина не ожидает изменений. АКРА отмечает, что изменения условий ведения бизнеса за предыдущие 12 месяцев позитивно оценили лишь пять респондентов, в то время как четыре участника заявили об их ухудшении. Источник: ИА «Финмаркет». Июнь 2024: Туристические автобусы будут включены в программу льготного лизинга, через которую в РФ осуществляется закупка автотехники при поддержке государства. Вопрос о распространении этой программы на туристические автобусы на совещании с правительством поднял президент РФ Владимир Путин. По словам первого вице-премьера Дениса Мантурова, «несколько российских производителей сейчас работают над развитием модельного ряда». На 2024 год на льготный лизинг в автопроме было заложено 9 млрд руб., из которых по состоянию на конец мая было выбрано уже 8,5 млрд руб. Источник: ИА «Финмаркет». Май 2024: Несмотря на значительное повышение во второй половине 2023 года ключевой ставки, процентная маржа по операциям российских лизинговых компаний (ЛК) «по-прежнему остается на достаточно высоком уровне» и составляет порядка 6,5 процентных пунктов (п. п.), следует из данных ЦБ, полученных в результате анкетирования ЛК, на которые суммарно приходится 77,8% рынка, и приведенных в «Обзоре финансовой стабильности» за четвертый квартал 2023 года – первый квартал 2024 года. Задолженность лизингодателей перед банками на конец 2023 года составила 4,4 трлн рублей (6% кредитов всего корпоративного сектора). В январе-марте 2024 года она выросла еще на 2%. «При этом стоимость заимствований, рассчитываемая как средневзвешенная ставка по кредитам, выданным лизинговым компаниям, за первый квартал увеличилась на 0,42 п. п.». Источник: Frank Media. Материал предоставлен ИК «Цифра-брокер»

|

|

🐹Ленэнерго АП. 🥜Те кто спепулирует этой бумагой, будьте внимательны! Без положительной реакции на лой канала входить очень рисковано, дождитесь подтверждения!!! 🥜Что касается среднесрока, прежние мысли в силе! Жду снижения, как минимум до жёлтой зоны! Это не значит, что прямо с текущих и прямо вниз! Ожидаю на дистанции бумагу ниже! Это дивидендная история, а следующий див ещё не скоро, так что думаю под див дадут ценник ещё по интереснее! 🥜А локально ситуация интересная, в этом канале может подвигаться, но смотрите сейчас реакцию!!! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

|

|