|

|

|

Общий объем торгов на рынках Московской биржи Общий объем торгов на рынках Московской биржи в октябре 2022 года составил 71,7 трлн рублей (74,3 трлн рублей в сентябре 2022 года)

Статистика объемов торгов Московская Биржа Объем торгов на фондовом рынке в октябре составил 1 953,6 млрд рублей (2 506,4 млрд рублей в сентябре 2022 года). Объем торгов на срочном рынке достиг 3,6 трлн рублей (4,7 трлн рублей в сентябре 2022 года). Объем торгов на валютном рынке составил 14,9 трлн рублей (19,5 трлн рублей в сентябре 2022 года). Общий объем торгов на СПБ Бирже Итоги торгов на СПБ Бирже за октябрь 2022 года. Падение объемов торгов на 92%. Стоимостной объем сделок в Режиме основных торгов по группе инструментов «иностранные ценные бумаги» на СПБ Бирже по итогам октября 2022 года составил $2,47 млрд, что на 57,77% меньше, чем в сентябре 2022 года ($5,85 млрд) и на 92,00% меньше, чем в октябре 2021 года ($30,88 млрд). Ежедневные новости и аналитика в моем телеграм канале Cash инвестицииТоргую и рискую своим капиталом. Пишу сделки, в которых участвую. Публичный спекулятивный счет +30% за 2 месяца и вывел уже 300 тыс руб. Портфель инвестиционный +3000% за 7 лет. Подписывайтесь на канал, буду рад новым участникам и общению в чате.

|

|

Вчера прошло важное событие — заседание ФРС, на котором повысили ставку на 0.75 п. Это было ожидаемо и заложено уже в рынок, но S&P500 все равно упал.

Индекс S&P 500 Недельный график. Почему? Дело в том, что рынок живет ожиданиями и для него гораздо важнее прогнозы ФРС на следующие кварталы. А там было сказано следующее: 1. Инфляция выше ожидаемой. 2. Снижение инфляции — главный приоритет. 3. Рынок труда сильный, а значит можно повышать ставку дальше. И вот тут появляется интересная иррациональность. Теперь, чтобы рынок рос, нужно замедление роста ставок, на которое может повлиять слабый рынок труда! Ждем статистику, смотрим реакцию рынка. В любом случае, полагаю, основное падение в акциях США уже случилось, пик инфляции и скорость поднятия ставок мы проходим именно сейчас, поэтому совсем скоро можно будет искать уровни для входа в фондовый рынок. Отдельные акции, если есть интерес, могу разобрать позднее, пишите в комментариях. Уровни, где S&P500 будет представлять наибольший интерес: — доковидный максимум 3350-3450п.; — круглая отметка 3000п. Краткосрочно, можем увидеть бычью реакцию на скользящей средней ЕМА200 — 3700п. Ежедневные новости и аналитика в моем телеграм канале Cash инвестицииТоргую и рискую своим капиталом. Пишу сделки, в которых участвую. Публичный спекулятивный счет +30% за 2 месяца и вывел уже 300 тыс руб. Портфель инвестиционный +3000% за 7 лет. Подписывайтесь на канал, буду рад новым участникам и общению в чате.

|

|

В этом году намечается очередной исторический максимум сбора зерновых — порядка 150 млн тонн. Напомним, на старте сезона прогнозировалось под 135 млн тонн. На внутреннее потребление требуется 78 млн тонн и около 50 млн тонн должно быть экспортировано. В первом полугодии 2022 года доля экспорта занимает порядка 60% в выручке АО «Новосибирскхлебопродукт», несмотря на то, что в текущем сезоне страны Евросоюза выбыли из списка покупателей ввиду того, что логистика и расчеты значительно усложнились. Компания сконцентрировалась на других направлениях — активно развивается торговля с Ираном, который недавно присоединился к ШОС (Шанхайская организация Сотрудничества), Средней Азией, преимущественно с Киргизией. Китай — традиционный покупатель льна, овса и ячменя. Турция — якорный партнер АО «НХП». В новом сезоне (июле-августе) только в Турцию было направлено около 60 тыс. тонн зерна, что является хорошим показателем. Но на фоне текущей ситуации с санкционным давлением, ростом стоимости фрахта и особенностями торговли в такой период, экспорт зерна неизменно сопряжен с определенными особенностями. Главной особенностью является то, что сегодня ряд государств, традиционных покупателей российского зерна, но использующих западные источники финансирования, подвержены давлению со стороны запада. Поэтому имеют место различные комбинации, например, двойная перепродажа российского зерна турецкими компаниями. На сегодня расчеты с зарубежными покупателями осуществляются в юанях, долларах и в российских рублях. Увеличения доли национальных валют в расчетах на фоне сокращения долларовых транзакций — это тоже тренд сезона 2022/2023. По логистике отмечается определенный дефицит морских судов, и соответственно, цена на фрахт высока. Это продолжается второй сезон. Часть судовладельцев и флагов на российском поле не работает, чем активно пользуются те, кто остались в бизнесе. Сергей Соколов, генеральный директор и соучредитель АО «Новосибирскхлебопродукт»: «Общий объем экспорта из Российской Федерации снизился в сравнении с прошлым зерновым годом, в том числе, по причине логистических особенностей. Однако отмечу что у „НХП“ давно сформированы крепкие рабочие отношения с транспортными компаниями, позволяющие данные сложности ослабить. Это является нашим весомым конкурентным преимуществом. В целом, рынок очень турбулентный, политизированный, но у нашей компании есть компетенции, аналитика, благодаря которым мы работаем в такой нестандартной обстановке.»

|

|

Эмитент готовится поставить в «Магнит» сыр «Чечил», который запросили представители торговой сети. Взаимодействие с сетью «Пятерочка» также показало свою эффективность.

Торговая сеть «Магнит» запросила у эмитента новую позицию для продажи — сыр «Чечил» с разными вкусами. Сейчас ООО «Фабрика ФАВОРИТ» отрабатывает рецептуру. По итогам проведённых экспериментов был разработан новый продукт, пополнивший ассортимент свежих сыров, скоро товар появится на полках магазинов «Магнит». Доволен эмитент и сотрудничеством с торговой сетью «Пятерочка». Напомним, что недавно была произведена первая поставка спредов двух видов партнеру. Она касалась магазинов, расположенных в Новосибирске. Сейчас эмитент готовится к расширению географии сотрудничества с сетью. «В ближайшее время произойдут отгрузки для магазинов „Пятерочка“ в Красноярске. Если удастся решить логистические сложности, то реализация будет вестись и в Красноярском крае, и в республике Хакасия. Помимо этого, у нас завершилась отработка рецепта моцареллы копченой, и мы переходим к этапу продаж. Судить о результатах еще, конечно, рано. Сейчас реализация ведется через дистрибьюторов», — рассказал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев. Напомним, что продукция ООО «Фабрика ФАВОРИТ» реализуется в 8 регионах России от Москвы до Владивостока. Постоянно увеличивая число партнеров и укрепляя взаимоотношения с имеющимися, компания добилась лидирующих позиций на территории Сибири и Дальнего Востока. Сегодня продукция эмитента представлена на полках таких торговых сетей, как «Магнит», «Метро», «Быстроном», «Ашан», «Ярче», «Пятерочка», «Мария-Ра», «Фермер Центр», «Реми» и «Самбери».

|

|

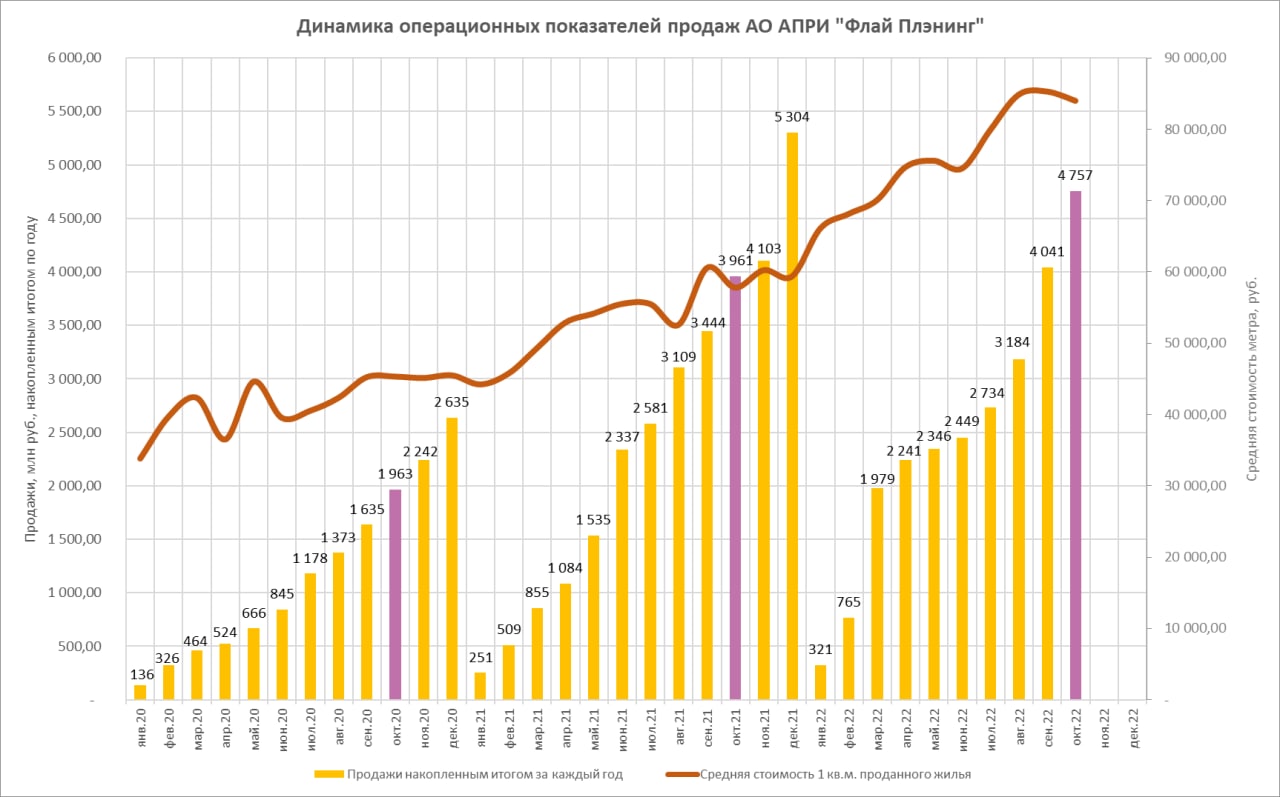

Октябрьская сумма продаж составила 716 млн.р. Меньше, чем в сентябре (857 млн.р.), но всё равно один из лучших месячных показателей в нынешнем году. Опасения о падении продаж на фоне объявленной 21 сентября и вроде бы завершенной 30 октября частичной мобилизации не оправдались. По совокупности 10 месяцев 2022 года продажи АПРИ превышают продажи января – октября спокойного 2021 года на 20%. Рост продаж происходит при стабилизации цен. Средняя стоимость квадратного метра реализуемого жилья с августа находится между 84 и 85,5 тыс руб. Все продажи приходятся на Челябинскую область, где АПРИ Флай Плэнинг занимает среди застройщиков лидирующие позиции. Ждем расширения географии продаж за счет Свердловской области. 10 ноября Группа должна погасить оставшиеся 100 млн.р. облигационного выпуска БО-П03. Всего в текущем году АПРИ уже провела гашений облигаций на 725 млн.р. (в ноябре сумма достигнет 825 млн.р.) и привлекла 500 млн.р. нового облигационного долга. На 8 ноября Группа наметила старт размещения следующего облигационного выпуска суммой 500 млн руб. с офертой через 1 год и купоном до оферты 24%. Андрей Хохрин, генеральный директор ИК "Иволга Капитал" Телеграм-канал: https://t.me/probonds Чат для инвесторов: https://t.me/%20UHsfqmxEquGnkhA6

|

|

События, на которые следует обратить внимание сегодня: 15.00 мск. Великобритания: решение Банка Англии по процентной ставке. EURUSD: ФРС США накануне ожидаемо повысила учетную ставку на 0,75 п.п. доведя показатель до 4%. Джером Пауэлл поведал о том, что о паузе в цикле повышения процентных ставок думать пока преждевременно. Следующее заседание состоится 14 декабря и видимо ФРС также повысит учетную ставку на 0,75%. Рынок ждал от главы Федрезерва намеков на скорое окончания цикла ужесточения кредитно-денежной политики, но чуда не случилось. При это Пауэлл отметил, что в следующем году ставку будут повышать более медленно. Теперь рынок гадает, где ФРС остановится – на 5% или 5,5%? В следующий четверг мы получим релиз по инфляции за октябрь и если показатель не вырастет, а шансы на такой исход высокие, учитывая падение цен на энергоносители, то рынок будет ожидать финального уровня по ставке ФРС на отметке 5%. Безусловно, в декабре всё может резко изменится, но это будет потом, а сейчас на это мало кто будет обращать внимание. Поскольку доходность по 3-х месячным американским гособлигациям прекратила свой бурный рост, то сейчас можно рассчитывать на техническую коррекцию, что негативно для американской валюты. Торговая рекомендация: Buy 0.9773/0.9732 и take profit 0.9850. GBPUSD: Банк Англии сегодня проведет заседание, где может повысить учетную ставку на 0,75 п.п. до 3%. Аналогичные действия накануне совершил американский Федрезерв. Таким образом, дифференциал процентных ставок останется на прежнем уровне, что нейтрально для данной валютной пары. На рынке британского госдолга сохраняется неплохой спрос по большинству бумаг, что благоприятно для фунта. До оглашения итогов заседания Банка Англии можно ожидать умеренного роста котировок британской валюты, после чего может начаться техническая коррекция и мы увидим снижение стоимости фунта. Маловероятно, что британский монетарный регулятор отважится повысить ставку более 0,75% сегодня и на ближайших заседаниях, поскольку экономика Соединенного Королевства входит в жесткую рецессию и недавно избранный премьер-министр Риши Сунак будет оказывать давление на ЦБ. Торговая рекомендация: Buy 1.1368/1.1340 и take profit 1.1421. USDJPY: Снижение котировок к ближайшим уровням поддержки целесообразно использовать для открытия позиций Buy в расчете на продолжение восходящего тренда. "Сейчас очень преждевременно думать о паузе, очень преждевременно даже говорить об этом», - поведал накануне глава ФРС США Джером Пауэлл. Глава Федрезерва дал сигнал на дальнейшее повышение процентных ставок на ближайших заседаниях американского ЦБ, что не оставляет трейдерам иного выбора, как покупать доллар против йены на коррекциях, поскольку Банк Японии всячески отвергает призывы к повышению процентных ставок. Текущий дифференциал процентных ставок между США и Японии составляет 4,1% в пользу Штатов и этот показатель будет расти в ближайшие месяцы. Торговая рекомендация: Buy 147.10/146.75 и take profit 148.00.

|

|

Goldman Sachs прогнозирует, что в ближайшие месяцы европейские цены на природный газ упадут примерно на 30%, поскольку страны получат временное преимущество в вопросах поставок. Голландский фьючерс TTF, который является основным европейским эталоном цен на природный газ, во вторник торговался по цене около 120 евро за мегаватт-час. Но Goldman Sachs ожидает, что в первом квартале 2023 года этот ориентир упадет до 85 евро за мегаватт-час. После начала войны в Украине и последующего давление на энергобаланс Европы цены были выше рекордных 340 евро за мегаватт-час. Недавнее снижение цен на газ обусловлено несколькими факторами: Европейские газовые хранилища практически заполнены на этот зимний сезон; температура этой осенью была более мягкой, чем ожидалось, что отсрочило начало периода интенсивного использования газа; кроме того, существует избыток предложения сжиженного природного газа (СПГ). Согласно последним сообщениям, около 60 судов ожидают разгрузки груза СПГ в Европе. Некоторые из этих грузов были закуплены летом и прибывают только сейчас, когда хранилища заполняются. Последние данные показывают, что уровень заполнения хранилищ в Европе составляет 94%. Несмотря на оптимизм по поводу снижения цен на газ в ближайшей перспективе, что может несколько смягчить кризис стоимости жизни, на европейских лидеров оказывается большое давление с целью обеспечения поставок в среднесрочной перспективе. «Наша группа по сырьевым товарам прогнозирует дальнейшее снижение цен до 85 евро в первом квартале, а затем резкое повышение цен до следующего лета по мере восстановления хранилищ», – говорится в аналитической записке аналитиков Goldman Sachs. Дальнейший прогноз предполагает резкий рост цен до уровня чуть ниже 250 евро за мегаватт-час к концу июля.

|

|

Рост скорректированных показателей на фоне увеличения доходов от продажи мощности Компания «Энел Россия» раскрыла ключевые операционные и финансовые показатели за 9 месяцев 2022 года. См. таблицу: https://bf.arsagera.ru/enel_ogk5/itogi_9_mes_20... Совокупная выручка компании продемонстрировала рост на 3,4% до 36,3 млрд руб. При этом выручка от продажи мощности увеличилась на 27,7% до 9,1 млрд руб. на фоне получения платежей от введенного в эксплуатацию Азовского ветропарка, а также завершения первого проекта по модернизации оборудования на Невинномысской ГРЭС, благодаря которому с 1 квартала 2022 года компания начала получать платежи в рамках программы модернизации тепловых электростанций. Дополнительной поддержкой стало повышение цены в рамках конкурентного отбора мощности (КОМ) на 2022 год и индексация регулируемых тарифов. Доходы от продажи электроэнергии сократились на 3,6% до 24,5 млрд руб. на фоне снижения объемов продаж в связи со снижением потребления электроэнергии, обусловленного замедлением динамики промышленного производства в 3 квартале. Выручка от продаж теплоэнергии увеличились на 4,6% под влиянием возросших тарифов, частично нивелированных снижением объемов продаж. Операционные расходы увеличились на 41,4% до 45,4 млрд руб., главным образом, из-за признанного обесценения активов в размере 13,2 млрд руб. в связи с существенным ухудшением макроэкономических показателей. В итоге компания показала операционный убыток в размере 8,8 млрд руб., против прибыли 3,2 млрд руб., полученной годом ранее. Показатель операционной прибыли от обычных видов деятельности продемонстрировал рост на 34% на фоне жесткого контроля над постоянными затратами и уменьшения резерва по сомнительным долгам. Чистые финансовые расходы составили 1,1 млрд руб. против 147 млн руб., полученных годом ранее, что связано с получением высоких отрицательных курсовых разниц и ростом процентных расходов. При этом величина долга возросла с 33,6 млрд руб. до 35,3 млрд руб. В итоге чистый убыток компании составил 8,1 млрд руб. против прибыли годом ранее. Скорректированная чистая прибыль прибавила 1,3%, составив 2,5 млрд руб. Отметим, что менеджмент компании заявил о планах по запуску в два этапа Кольской ВЭС в первом квартале 2023 году. Напомним, что Кольская ВЭС мощностью 201 МВт, строительство которой ведется с 2019 года, насчитывает 57 ветроустановок и станет самым крупным ветропарком за Полярным кругом. Также добавим, что 12 октября текущего года итальянская ENEL закрыла сделку по продаже доли в ПАО «Энел Россия». В результате сделки Лукойлу будет принадлежать 26,9% акций, а фонду Газпромбанк-Фрезия - 29,5%. По итогам вышедшей отчетности мы незначительно повысили прогноз ключевых финансовых показателей компании на текущий год, отразив более высокие ожидаемые доходы от продажи мощности. Одновременно с этим мы обнулили наши ожидания по дивидендным выплатам за 2022 год. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании сократилась. См. таблицу: https://bf.arsagera.ru/enel_ogk5/itogi_9_mes_20... Акции компании обращаются с P/BV 2022 около 0,5 и продолжают входить в число наших приоритетов в секторе энергогенерации. ___________________________________________

|

|

|

|