|

|

|

Коротко о брокере NPBFX Limited 🛡 С 1996 года мы предлагаем частным и институциональным инвесторам брокерские услуги на мировых финансовых рынках. 👉Широкий выбор торговых счетов под любой тип торговли клиента. ✅Удобный сервис помогает подобрать индивидуальные условия для каждого клиента под его потребности. 💼Вы можете контролировать и развивать свою партнерскую сеть в вашем личном кабинете. 🏆 Более 20 наград и номинаций Global Forex Awards Стать партнёром NPBFX Телеграм партнёрских программ NPBFX

|

|

NPBFX Limited — международный Forex брокер, имеющий международную лицензию IFSC, с защитой капитала инвесторов до $20 000. Ключевой сервис — брокерские услуги для частных и институциональных инвесторов, проведение торговых операций на финансовых рынках. Более 600 000 активных трейдеров и более 5000 партнеров по всему миру. Основные регионы присутствия — СНГ, Европа, Азия и Ближний Восток. Мы предоставляем удобный сервис по открытию партнерских и клиентских счетов, позволяя выбрать наиболее подходящие для вас условия и получать за это лучшее вознаграждение в индустрии. Стать партнёром NPBFX Телеграм канал партнёрских программ NPBFX Бот телеграм t.me/NPBFXru_bot

|

|

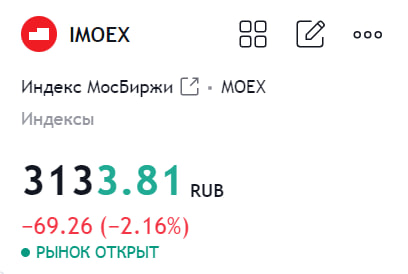

Индекс Московской биржи состоит из акций 50 компаний, то есть основной бенчмарк всей страны зависит от относительно небольшого количества эмитентов. Фактически компаний немного меньше, ведь по ряду эмитентов учитываются как обыкновенные, так и привилегированные акции. Мы с вами помним, что каждая бумага имеет определённый вес в индексе. Получается, что 53,1% доли индекса приходится лишь на первую пятерку компаний: 1. Сбербанк ао+ап - 15,8% 2. Лукойл - 14,8% 3. Газпром - 10,1% 4. Татнефть ао+ап - 7,9% 5. Норникель - 4,5%. И если акции этих пяти компаний будут находиться в разнонаправленной динамике, то роста индекса, зачастую, не стоит ждать. А вот если все компании из "великолепной пятерки" покажут отрицательную динамику, то и весь фондовый рынок уйдет в прострацию. Наглядный пример - динамика индекса Московской биржи за 4 июля, который скорректировался на 📉-2,16% до 3 133,81 пункта. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

Вроде бы, неделька началась хорошо и рынок первые 2 дня хорошо рос. Но вчера, и особенно сегодня ситуация немного изменилась. Часть вины лежит, конечно, на жесткой риторики ЦБ о продолжительной жесткой ДКП и удручающих данных по инфляции. Но, стоит понимать, как я говорил и раньше — российский рынок очень чувствителен к геополитическим новостям. Все мы помним, как корректировался рынок в начале июня, якобы не новостях о жесткой риторике ЦБ. Но, на следующей неделе вдруг ввели санкции против НКЦ и рынок очень ярко в моменте отреагировал на это. И возникает вопрос — реально-ли на новостях о заседании ЦБ мы корректировались, либо же на том, что кто-то заранее знал о санкциях. И сейчас та же самая ситуация — вроде бы, да, жесткая риторика ЦБ и тп, но и новостной политический фон не молчит. Может и сейчас кто-то знает, что произойдет через некоторое время и эти знания отражаются на рынке. Но, честно, хотелось бы верить, что корректируемся мы исключительно на риторике ЦБ, так как не очень хочется увидеть плохие новости) ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

Рассмотрев обращение Ассоциации владельцев облигаций, комитет Совета Федерации по бюджету и финансовым рынкам принял решение внести ряд изменений в налоговое законодательство страны. Таким образом, держатели ОФЗ по-прежнему смогут получать налоговый вычет. «В Комитете Совета Федерации по бюджету и финансовым рынкам рассмотрели обращение АВО от 7 июня 2024 г. с предложением по устранению налоговой дискриминации государственных ценных бумаг. Высказанное ассоциацией предложение поддерживается и будет реализовано в проекте федерального закона №577665-8 «О внесении изменений в части первую и вторую Налогового кодекса РФ и статью 8 федерального закона «О внесении изменений в часть вторую Налогового кодекса РФ и некоторые другие законодательные акты РФ, а также о признании утратившими силу отдельных законодательных актов РФ», — сообщил телеграм-канал Ассоциации владельцев облигаций (АВО). АВО обратила внимание на то, что в уже подписанных президентом России поправках в Налоговый кодекс есть формулировки, которые могут ущемить права инвесторов. В частности, они не смогут получить льготы при долгосрочном владении госбумагами — ОФЗ, ценными бумагами субъектов РФ и муниципальных образований. 17 июня стало известно, что АВО обратилась к представителям исполнительной и законодательной власти с письмом, в котором призвала их заново «оценить разумность и обоснованность предстоящей «налоговой дискриминации» госбумаг». В марте 2024 г. президент России Владимир Путин подписал федеральный закон «О внесении изменений в статьи 102 и 126-2 части первой и часть вторую Налогового кодекса РФ». Согласно документу с 1 января 2025 г. изменяется список бумаг, к которым может быть применен инвестиционный налоговый вычет в связи с владением более трех лет. В соответствии с новой редакцией под льготу попадут обращающиеся на организованном рынке «ценные бумаги российских и иностранных организаций, место регистрации которых находится на территории государства — члена Евразийского экономического союза». Но Россия, ее субъекты и муниципальные образования не подпадают под понятие «организация» в целях применения законодательства о налогах и сборах. «А значит, с 2025 г. льготу невозможно будет получить в отношении государственных и муниципальных бумаг», — заключили в АВО. Действующая до конца 2024 г. законодательная норма распространяет вычет на доход от реализации или погашения ценных бумаг, находившихся в собственности налогоплательщика минимум три года. По данным Cbonds, объем рынка ОФЗ на конец июня 2024 г. составил 20,7 трлн рублей. «Ассоциация благодарит Совет Федерации за оперативное решение важнейшего вопроса для частных инвесторов», — говорится в сообщении АВО.

|

|

🐹Профнастил. 🥜Что ещё появилось интересненького? Вот эта бумажка была на карандаше, позиция улучшилась и уже интересно! 🥜Виден лой, видны две спекулятивные цели. Также среднесрочно может покориться и 5,6р. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹ЦМТ АП. 🥜Бумага всё привлекательнее и привлекательнее смотрится! Очень нравится график и спекулятивно, так как низходящее движение затухает, волатильность присутствует, цена у трендовой! И среднесрочно с целями 14-15р. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Как вы помните, 31 мая команда проекта Розовый Рынок выпустила для вас пост, посвящённый анализу экономических аспектов, которые могут оказать сильное влияние на котировки ПАО "ОВК". https://t.me/rozovyrynok/375 Основная причина грядущего роста прибыли, которую мы тогда упомянули — рост цен на вагоны и полувагоны, при этом обусловлено это было тремя факторами: 👉 Увеличение импорта в Китай (увеличение грузооборота). 👉 Снижение количества производимых вагонов в России (формирование дефицита). 👉 Уменьшения срока службы вагонов (грядущее массовое списание). 28 июня ПАО "ОВК" на сайте edisclosure (сайт раскрытия корпоративной информации от Интерфакса) опубликовали годовой отчёт компании, где специалисты в стратегической части отчёта разобрали те же самые факторы, которые изучила в конце мая команда Розового Рынка. Однако местами акцентуация не совпала! Давайте же рассмотрим, где компания делает акценты, и как видит перспективы этого рынка. 🔸Тезис 1. Цены на вагоны действительно выросли, однако из отчёта следует, что подорожание произошло в первую очередь по причине повышения стоимости металлопроката, а также необходимостью кратного повышения зарплат специалистам узкого профиля, работающим на производствах компании из-за инфляции и, собственно говоря, их специфичности. Иными словами в истории вагонов продолжается традиционная российская проблема, которую пытается решить правительство с переменным успехом: проблема качественных и обученных работников, которые в дефиците. 🔸Тезис 2. Вагонный парк конец 2023 года увеличился аж на 4% и составил 48240 вагонов в стране, но есть важный нюанс. Структура реализации полувагонов демонстрирует уменьшение на 1,6% реализации полувагонов, то есть в самом прибыльном и маржинальном для ПАО "ОВК" производстве действительно имеется определённый дефицит в стране. Более того, в данной сфере ОВК продолжаете наращивать своё присутствие: на данный момент каждый девятый вагон в России произведён ОВК, и это совершенно не предел. 🔸Тезис 3. Массовое списание будет, но наиболее массовым оно окажется в 2029-2030 гг. На самом деле, в этом даже есть определённый позитив. Вы могли бы спросить, в чём именно, ведь это ещё будет не скоро. Но суть здесь в том, что заказы на вагоны и полувагоны принимаются заранее, и оплачиваются также задолго до производства самого товара. Эта ситуация, сочетающаяся с сильным подорожанием полувагонов (из отчёта ОВК следует, что подорожание в среднем на 45%, что совпадает с нашими расчётами) открывает у компании огромный инвестиционный потенциал, и открывает простор похода к точке притяжения из технического анализа. Напомню, что техника указывает в ОВК на две точки: 144 и 302, что на данный момент выглядит как заоблачные цели. Из прочих интересных моментов, которые затронуты в отчёте ОВК хотелось бы отметить то, что 8% выручки компании на данный момент формируется благодаря экспорту. При этом целевым ориентиром экспорта у компании являются 5%. При этом 361 вагон был поставлен в Монголию, которая стала целевым партнёром компании, и ещё 449 вагонов поставлены в прочие страны СНГ. Важно также отметить, что в целом из отчёта следует, что компания добивается поставленных руководством задач и развивается поэтапно. Если они будут продолжать деятельность в том же русле, то Розовому Рынку такими темпами придётся поднимать целевую цену в рубрике #идея_икс... 🫡КАК НАМ ТЕБЯ ОТБЛАГОДАРИТЬ ЗА ОЧЕРЕДНОЙ РАЗБОР ИДЕИ ИКС?🫡 Подписаться на проект Розовый Рынок в Telegram конечно же! И поделиться статьёй со своими друзьями. P.S. Не иир и всё такое...

|

|

По данным информационного центра операторов (ИЦО), в течение первых пяти месяцев текущего года суточная погрузка лесных грузов по железной дороге увеличилась на 8,4% — до 77 тыс. тонн. При этом по предварительной информации среднесуточная погрузка в июне снизилась ниже 54 тыс. тонн в сутки, что тем не менее превышает значение июня 2023 года на 4,7%. Рост погрузки обусловлен переориентацией логистических потоков из Северо-Западного федерального округа в южные и восточные регионы России. - Экспортные перевозки лесных грузов в течение января — мая 2024 года, по информации ИЦО, увеличились на 40% — до 42 тыс. тонн, однако находятся ниже уровня прошлого года на 8%.

- По информации РЖД, по итогам первого полугодия общий объем погрузки лесных грузов практически не изменился относительно аналогичного периода прошлого года (наблюдается снижение всего лишь на 0,1%).

Структура экспорта и основные покупатели Среди экспортируемых лесных грузов по данным прошлого года 50% пришлось на пиломатериалы, 17% — целлюлозно-бумажная продукция, 9% — круглый лес. Основным покупателем российских пиломатериалов является Китай, доля которого в российском экспорте составляет порядка 50%. Кроме Китая, Россия экспортирует пиломатериалы в Казахстан, Таджикистан, Узбекистан, Киргизию, Иран и Азербайджан. Основными экспортными направлениями при поставках целлюлозно-бумажной продукции являются Китай, Белоруссия, Казахстан, Азербайджан и Турция. Сложности организации перевозок В настоящее время наблюдаются сложности с согласованием заявок на экспортные перевозки в восточном направлении на фоне недостаточного количества согласования заявок на прямые поезда через погранпереходы Гродеково, Забайкальск и Наушки для лесопильных предприятий. Заявки на отправки через Владивосток и Санкт-Петербург также ограничены. Однако, по прогнозам ИЦО, к концу 2024 года перевозки лесных могут превысить уровень прошлого года. Показатели Сегежи и наши комментарии Как мы уже отмечали ранее, в первом квартале 2024 года Segezha Group продемонстрировала слабые финансовые результаты. На фоне снижения объемов продаж бумаги (--15,5%) в первом квартале к аналогичному периоду прошлого года и увеличения объемов продаж мешков (+11,1%), пиломатериалов (+19%) и фанеры (+17,5%), лесопромышленный холдинг получил чистый убыток по итогам первого квартала 2024 года в сумме 5,2 млрд рублей, что на 37,7% больше убытка аналогичного периода прошлого года (3,8 млрд рублей). Отрицательный финансовый результат в основном обусловлен ростом процентных расходов (с 3,7 до 5,4 млрд рублей) и отрицательными курсовыми разницами в первом квартале текущего года. На наш взгляд, ключевым вопросом 2024 года для компании остается решение проблемы высокой долговой нагрузки. Ранее Владимир Евтушенков, основатель АФК Система, которая контролирует лесопромышленный холдинг, заявил, что SPO Сегежи проводиться не будет, но докапитализация может быть осуществлена за счет средств группы или каких-то других финансовых инструментов. В связи со слабыми финансовыми показателями и неопределенностью вариантов решения проблемы долговой нагрузки мы по-прежнему не считаем акции Сегежи инвестиционно привлекательными для инвесторов. Чтобы инвестировать в акции Сегежа, вы можете открыть счет в сервисе Газпромбанк Инвестиции. Читайте последние новости и обзоры компаний в нашем телеграм-канале — Газпромбанк Инвестиции.

|

|

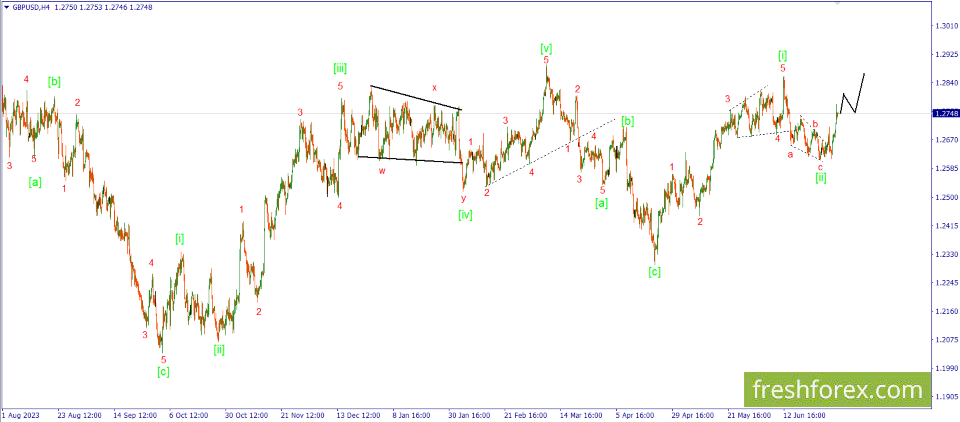

GBP/USD. Ожидается развитие третьей импульсной волны.

По всей видимости коррекционное снижение в волне [ii] все таки завершилось. Получилось оно каким-то несуразным и под определение внятной коррекционной модели никак не подходит. Тем не менее резкий всплеск активности со стороны покупателей указывает на попытку отобрать у доллара инициативу и начать хорошее направленное движение. Предполагается, что это начало развития волны [iii]. Фунту необходимо преодолеть максимум установленный волной [i] и закрепиться на этих значениях. Это станет дополнительным подтверждающим фактором в пользу дальнейшего восходящего движения. В этой ситуации можно рассмотреть возможность заключения сделок на покупку по текущим рыночным значениям с целью взять движение в предполагаемой третьей волне импульса. Инвестиционная идея: buy 1.2750, stop loss 1.2725, take profit 1.3000. До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

|

|