|

|

|

За минувший год компания приобрела в личный автопарк в общей сложности 672 новых автомобиля, часть из которых впоследствии будет выкуплена водителями «Таксовичкоф» и «Ситимобил», что существенно повышает привлекательность работы в сервисах. Мы поинтересовались у эмитента, какие именно марки пополнили его автопарк. Всего в 2023 году компанией было закуплено: - Haval М6 — 160 шт.;

- Лада Гранта — 156 шт;

- Москвич 3 — 122 шт;

- Haval Jolion — 100 шт;

- Cherry Tiggo — 50 шт;

- Skoda Rapid — 40 шт;

- 25 электрических Evolute;

- Газель — 22 шт;

- Skoda Octavia— 7 шт.

Автомобили Haval пополнили автопарк города Москвы, как и закупленные электромобили, ввиду наибольшей приспособленности инфраструктуры столицы для данного вида транспорта. Остальные единицы транспорта распределены по региональным паркам сервисов «Таксовичкоф» и «Ситимобил». В 2024 году компания продолжит осуществлять закупку автомобилей. В частности, будет продолжено сотрудничество с «Москвичом», о чем мы писали ранее. Сейчас приостановлен по причине снижения цен на автомобили данной марки. Также, не позднее июля текущего года, ожидается поставка еще 340 единиц модели Haval М6. Как мы отмечали выше, часть транспорта будет доступна для выкупа водителями после года работы в сервисах «Таксовичкоф» и «Ситимобил» в рамках проекта «СитиПарк». Проект, запущенный в прошлом году, нацелен на повышение конкуренции компании на рынке труда и улучшения условий для водителей. Компания и в 2024 году продолжает работу над привлекательностью своих вакансий: недавно запущена новая программа — «СитиСеть», которая представляет собой закрытый клуб для водителей сервиса из разных регионов. Его участники получают различные бонусы и эксклюзивные персональные цели. Им также предоставляется возможность в числе первых участвовать в различных исследованиях, закрытых тестированиях пилотных проектов, участвовать в улучшении сервиса. Для других водителей возможность попасть в закрытый клуб служит дополнительной мотивацией к улучшению качества работы.

|

|

Возросшие расходы по долгу помешали увеличить прибыль Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/mrsk_centra_i_privolzhya/ Совокупная выручка компании выросла на 7,6% до 36,6 млрд руб. Доходы от передачи электроэнергии увеличились на 5,6%, составив 34,8 млрд руб. на фоне снижения среднего расчетного тарифа на 3,6%, более чем компенсированного увеличением полезного отпуска (+9,6%). Величина прочих нетто доходов выросла на треть, составив 896 млн руб., отразив тем самым единовременный доход от выгодной покупки, ставший следствием приобретения дочерней компании, в размере 425,2 млн руб. Операционные расходы компании увеличились на 9,6% и составили 29,4 млрд руб. на фоне увеличения амортизации основных средств (+14,8%), а также расходов на персонал (+9,9%). В итоге операционная прибыль прибавила 2,8%, составив 8,1 млрд руб. Финансовые доходы компании возросли до 712 млн руб. в основном по причине увеличения свободных денежных средств на счетах компании. Финансовые расходы увеличились более чем в три раза, составив 1,4 млрд руб. на фоне существенного роста процентных расходов по кредитам, связанным с более высокими процентными ставками. В итоге чистая прибыль компании сократилась на 3,5% до 6,1 млрд руб. Отметим, что Совет директоров компании рекомендовал выплатить дивиденды по итогам 2023 г. в размере 0,03883 руб. на акцию, распределив, таким образом, 31,2% чистой прибыли по МСФО. По итогам вышедшей отчетности и обновленной инвестиционной компании компании мы не стали вносить существенных изменений в прогнозы компании на текущий год, ограничившись уточнением размера дивидендных выплат. прогнозы на последующие годы были несколько повышены по причине ожидающихся более высоких темпов индексации тарифов, а также размера платы за техприсоединение. В результате потенциальная доходность акций компании несколько возросла. См. таблицу: https://bf.arsagera.ru/mrsk_centra_i_privolzhya/ В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Ростелеком раскрыл консолидированную отчетность по МСФО и ключевые операционные показатели за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/svyaz_telekommunikacii_i... Выручка компании выросла на 8,9% до 173,8 млрд руб., главным образом, вследствие результатов мобильного бизнеса, цифрового кластера ЦОД и облачных сервисов, а также продвижения комплексных цифровых продуктов в сегменте B2B/G. В посегментном разрезе отметим, рост доходов мобильного бизнеса до 64,1 млрд руб. (+14,9%), связанный с ростом потребления мобильного интернета, активным проникновением пакетных предложений и переходом на новые тарифы. Помимо этого двузначными темпами продолжает расти новое направление – доходы от цифровых сервисов и облачных услуг, составившие 32,8 млрд руб. (+14,5%), что связано с развитием платформенных решений для предоставления социальных сервисов, продвижением облачных решений, проектов «Цифровой регион» и решений кибербезопасности. Доходы от услуг телевидения прибавили 18,8% и составили 12,8 млрд руб. на фоне положительной динамики абонентской базы Wink (сочетает возможности IPTV и онлайн- кинотеатра), выросшей на 2,8% и увеличения ARPU на 15,6%. Рост выручки до 26,5 млрд руб. (+3,8%) показал сегмент ШПД при увеличении абонентской базы на 3,8% при неизменном ARPU. Продолжает снижаться выручка по некогда основному направлению – фиксированной телефонии, составившей 10,1 млрд руб. (-8,1%) за счет сокращения количества абонентов на 10,4%. Операционные расходы Ростелекома за отчетный период выросли на 12,8% и составили 141,9 млрд руб. Существенную динамику продемонстрировали расходы на персонал, выросшие до 45,8 млрд руб. (+15,2%) на фоне наращивания численности в цифровых кластерах и индексации вознаграждения сотрудникам. Амортизационные отчисления увеличились на 13,3% до 41 млрд руб. на фоне ввода основных средств и нематериальных активов под новые проекты. Прочие расходы возросли на 10,4% до 28,9 млрд руб., что было обусловлено реализацией ряда крупных проектов, сопровождающихся ростом соответствующих доходов. В итоге операционная прибыль снизилась на 5,7%, составив 31,8 млрд руб. В блоке финансовых статей по-прежнему доминируют процентные расходы, составившие 18,2 млрд руб., против 11,4 млрд руб. годом ранее при этом общий долг компании (без учета аренды) незначительно сократился с начала года 487,9 млрд руб. до 484,7 млрд руб. Эффективная ставка налога на прибыль сократилась с 21,6% до 17,1% на фоне наличия в составе группы ИТ-компаний, имеющих льготный режим налогообложения прибыли. В итоге чистая прибыль Ростелекома сократилась на 35,6% до 10,4 млрд руб. Также добавим, что менеджмент компании предложил Совету директоров выплатить дивиденды в размере 6,06 руб. на акцию по итогам 2023 г. Ростелеком продолжает с одной стороны радовать прекрасным результатам ряда сегментов, а с другой стороны - расстраивать ухудшающейся рентабельностью на фоне роста операционных и финансовых расходов. Свободный денежный поток компании в отчетном периоде снизился более чем в 2 раза, составив 23,4 млрд руб., на фоне резко возросшей инвестиционной активности, а также увеличения процентных платежей. Ожидается, что компания в текущем году представит обновленную стратегию своего развития, подкрепленную конкретными числовыми параметрами. В наших прогнозах на временном окне в пять лет мы закладываем выход Ростелекома на триллионный уровень выручки, а также стомиллиардный рубеж чистой прибыли. Помимо этого, Ростелеком подтвердил свои планы по постепенному выводу на биржу своих дочерних компаний. Первой из них станет цифровой кластер (ЦОД), IPO по которому Ростелеком планирует провести осенью текущего года. По итогам вышедшей отчетности мы несколько снизили прогноз финансовых показателей на текущий и последующие годы по причине более высоких ожидаемых темпов роста операционных и финансовых расходов. В итоге потенциальная доходность акций компании сократилась. См. таблицу: https://bf.arsagera.ru/svyaz_telekommunikacii_i... В настоящий момент акции Ростелекома торгуются исходя из P/E 2024 около 7,0 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания Яндекс раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/yandex_nv_yndx/itogi_1_k... Совокупная выручка компании выросла на 40,2% до 228,3 млрд руб. Доходы одного из ключевых сегментов – Поиск и портал – выросли на 38,3% до 93,6 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 63,3% до 64,5%. Такой рост выручки сегмента в основном связан с развитием поисковых технологий и повышением эффективности рекламных продуктов Яндекса, а также расширением рекламного инвентаря, преимущественно на мобильных платформах. Скорректированная EBITDA сегмента прибавила 27,2%, составив 44,2 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 47,2% по сравнению с 51,3% годом ранее. Такая динамика была обусловлена в основном инвестициями в новые продукты и технологии, в том числе генеративные нейросети, и ростом соответствующих расходов на персонал и маркетинг, а также эффектом низкой базы 2022 г., когда были существенно сокращены ряд статей затрат. Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 122,1 млрд руб., прибавив 38,5%, в основном за счет развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесла Яндекс Лавка, а следом за ней — Еда и Деливери), сервисов Райдтеха (главным образом, по причине устойчивого роста количества поездок и показателя GMV в райдшеринге) и направления Доставки. Прибыль по скорректированному показателю EBITDA составила 2,9 млрд руб. против убытка 10,8 млрд руб. годом ранее. Такая динамика объясняется в основном улучшением экономики на заказ по мере роста бизнесов сегмента. Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы на 53,7% до 20,5 млрд руб. вследствие увеличения базы платных подписчиков на 48% и роста средней выручки на подписчика на 3,9%. Убыток по скорректированному показателю EBITDA возрос более чем в 2 раза и составил 0,5 млрд руб. Это связано с инвестициями в продвижение контента, увеличением расходов на персонал и маркетинг, а также прочими расходами, связанными с поддержкой сервисов. Сегмент Сервисы объявлений также показал почти двукратный рост выручки до 6,9 млрд руб. (+55,5%), в первую очередь, благодаря высоким результатам Авто.ру, которых удалось добиться за счёт базы дилеров, развития новых проектов и улучшения монетизации, а также Яндекс Путешествий — на фоне укрепления положения сервиса на рынке. На рост выручки также повлияли хорошие результаты в Яндекс Недвижимости в категории объявлений на первичном рынке. Убыток по скорректированному показателю EBITDA увеличился в 3,5 раза и составил 0,4 млрд руб. Такая динамика объясняется продолжающимися инвестициями в долгосрочное развитие таких бизнесов, как Яндекс Путешествия и Яндекс Недвижимость, что было частично компенсировано позитивной динамикой прибыли по Авто.ру. Дивизион Прочие бизнесы и инициативы нарастил выручку на 68,8% до 22,8 млрд руб., что главным образом, было связано с быстрым увеличением доходов направлений Финтеха и Yandex Cloud, а также Устройств и Алисы. Отрицательная скорректированная EBITDA составила 9,3 млрд руб., увеличившись на 64,2% на фоне увеличения затрат на разработку беспилотных автомобилей и развития финтех-сектора. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов. В итоге скорректированная EBITDA компании увеличилась более чем вдвое, составив 37,6 млрд руб. Отметим рост расходов на амортизацию до 11,4 млрд руб. (+40,2%) и увеличение затрат на вознаграждения сотрудников, основанных на акциях, до 2,5 млрд руб. (+7,1%). В итоге чистая прибыль компании увеличилась на 46,9%, составив 19,4 млрд руб. Скорректированная чистая прибыль компании составила 21,6 млрд руб. против 8,2 млрд руб. годом ранее. Основным событием текущего года, без сомнения, стало разделение активов компании на отечественные и зарубежные после того, как нидерландская компания Yandex N.V. заключила сделку по продаже бизнеса Яндекса за 475 млрд руб.консорциуму частных инвесторов. В рамках корпоративной реорганизации новой головной компанией Яндекса стала Международная компания акционерное общество (МКАО) «ЯНДЕКС», акции которой будут торговаться на Московской бирже уже в ближайшее время. При этом Яндекс сохранит бизнесы, сервисы и активы группы Yandex N.V. за исключением зарубежных стартапов (Nebius, Toloka, Avride и TripleTen) и дата-центра в Финляндии. Добавим, что первая часть сделки по продаже российского бизнеса закрыта. Сделка по продаже зарубежного бизнеса YANDEX N.V. окончательно будет закрыта в июле текущего года. Опубликованная отчетность стала первой, отражающей деятельность российского бизнеса Яндекс. Деконсолидация ряда убыточных иностранных стартапов, а также успешное развитие сервисов электронной коммерции и райдтеха существенно повысили EBITDA компании. В этой связи мы внесли необходимые корректировки в модель, что сказалось на росте потенциальной доходности бумаг Яндекса. См. таблицу: https://bf.arsagera.ru/yandex_nv_yndx/itogi_1_k... Бумаги Яндекса торгуются с P/BV 2024 около 4,1 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

С 24.05.2024 инвестиционная компания «Юнисервис Капитал» начала оказывать услуги маркет-мейкера по паям открытого инвестиционного фонда «Аленка-Капитал». Теперь сделки с паями одного из ведущих инвестиционных фондов доступны на Мосбирже. Информация о старте торгов появилась на сайте площадки. Управление ОПИФ финансовых инструментов «Аленка-Капитал» осуществляет ООО «УК «Рекорд Капитал». По итогам 2023 г. фонд занял первое место в рейтинге InvestFunds по доходности за полный календарный год. Управляющая компания реализует стратегию активного управления. Активы фонда инвестируются в акции российских эмитентов и ценные бумаги иностранных компаний, ведущих деятельность в России, а также облигации федерального займа в качестве защитного манёвра в период повышенного риска на рынке акций. С 24 мая «Юнисервис Капитал» начинает оказывать услуги маркетмейкера по паям фонда «Алёнка-Капитал», которые торгуются на Московской бирже. Это значит, что сделки с паями одного из наиболее доходных ОПИФ станут доступны еще более широкому кругу инвесторов и будут лучше соответствовать их ожиданиями по ценовым и количественным параметрам спроса и предложения. В апреле мы делились краткими промежуточными итогами направления с начала 2024 года: тогда суммарный объем сделок маркет-мейкера по облигациям превысил 14,5 млн рублей. К 23 мая этот показатель увеличился на 20% и достиг 17,5 млн рублей. Кроме того, «Юнисервис Капитал» является маркет-мейкером по акциям ПАО «Европейская Электротехника». Планы на будущее тоже сформированы: в ближайшее время запустим услуги маркет-мейкера на поддержание цен бумаг по еще трем облигационным выпускам эмитентов третьего эшелона. Расскажем об этом, как только завершим все формальные процедуры подготовки.

|

|

🐹МТС. 🥜Вот ещё одна дивидендная идея на которой можно спекульнуть. Пишу сейчас, потому что бумага пришла в актуальную зону для покупки. 🥜Див выступает поддержкой любой бумаги до отсечки и если появляется локальная слабость, то бумага всё равно нащупывает определённое локальное дно для этого времени и ниже бумага уже если и идёт, то скрипя зубами. Вот и сейчас в этой бумаге такая зона образовалась. 🥜Самая простая цель, это незначительная волатильность на раздумьях +-313р. Вторая, уход на недавние хаи 320+. И третья, перехай 330+. Всё что выше 330 это уже топчик! 🥜Дивы в середине июля, так что времени раскочегарится ещё вагон и маленькая тележка. 🥜Есть и риск. Если рынок проигнорирует дивы и бумага тут и будет топтаться или ещё сползёт ниже, на дивы идти не самый лучший вариант. Да есть новая див политика, по которой минимальный див 35р., но он будет через год. По этому 99%, что после див отсечки бумага вновь полгода будет сползать и только потом народ будет собирать позицию и она вновь приедет на 300+. Короче говоря всё как всегда в этой бумаге и другоно ождать трудно, уж больно она предсказуема! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🔌 PMSB PMSBP - дивгэп (закрытие реестра по дивидендам 28,40 руб/ао и 28,40 руб/ап в воскресенье 26.05.2024) 🛡 POSI - закрытие реестра по дивидендам 51,89 руб (дивгэп) 🇷🇺 KAZT KAZTP - последний день с дивидендом 15,00 руб/ао и 15,00 руб/ап 🇷🇺 NLMK - последний день с дивидендом 25,43 руб 🛡 POSI - День инвестора Positive Technologies на киберфестивале Positive Hack Days 🇷🇺 CIAN - Циан опубликует финансовые результаты по МСФО за I кв. 2024 г. 🚘 LEAS - Европлан опубликует финансовые результаты по МСФО за I кв. 2024 г. 🇷🇺 AFLT - СД Аэрофлот // распределение прибыли/убытков // 2023 г. 👥 HHRU - ГОСА HeadHunter // распределение прибыли/убытков, объявление дивидендов // 2023 г. (рекомендация СД – дивиденды не объявлять и не выплачивать) 🥇 MGKL - ГОСА МГКЛ // распределение прибыли/убытков, объявление дивидендов // 2023 г. (рекомендация СД в размере 0,08 руб) 🔌 TGKN - ГОСА ТГК-14 // распределение прибыли/убытков, объявление дивидендов // 2023 г. + нераспределённая прибыль прошлых периодов (рекомендация СД в размере 0,0012887114 руб) 🇷🇺 TRMK - ГОСА ТМК // распределение прибыли // 2023 г. (рекомендация СД 9,51 руб) 🥜Друзья, пятница, закрываем неделю. Вторая к ряду слабенькая неделя, ну думаю эта по слабее будет. На той в основном страдали малоликвидки, на это почти все попали под раздачу. Ну к концу недели немного рынок поустаканился и пошла хоть какая-то разнонаправленность. 🥜Событий сегодня вновь пруд пруди, но большинство из них больше протокольные мероприятия, не интересно. Мне интересен лишь отчёт Европлана за 1ый квартал. Ну и ещё вчерашние события не опубликовали. Ни Нижнекамск, ни КазОргСин не показал решение, хотя может пропустил. Казань и в том году долго мурыжила. 🥜Сейчас на коррекции много бумажек интересных и они уже есть у меня. Но интересен ещё Тинёк ниже 3К, это условие уже выполнено. Так же интересен Европлан, дешевле 1К, пока не выполнено. Интересна Лента, свои хотелки по ТА публиковал недавно. Некоторые малоликвидки в том числе и для перезахода, типа Росгосстраха и Росинтера. Да, глаза разбегаются, хочется всё, но портфель не резиновый, а риски не бескрайние, по этому пока всё как складывается держу место под перезаход в Софтлайн, благо бумага пошла по моему сценарию и корректируется. Надеюсь рынок даст плавный сигнал, без рывка на +3%!!! Ну а пока наблюдаю, глядишь кто-то освободит своим ростом ещё местечко, но пока всё на тоненького! 🥜Элемент, ipo которого я очень ждал, мало того что размещается в Питере, так ещё и не все брокеры дают его. Например Сбер не даёт, а в этом брокере у меня основная кубышка. Так что я прохожу мимо. Но за инфопространством послежу. Пока вот как есть сейчас, я бы и не стал участвовать. Потому что вообще тишина. А когда тишина, то может получится так, что дадут хорошую аллокацию и с этой котлетой поедешь ниже! Но компания мне понравилась. И самое главное она будет востребована и актуальна, а в текущих условиях в тройне!) 🥜Сегодня вновь попасть на биржу скорее всего появится аозможность только во второй половине дня. Очень будет любопытно узнать зарепит ли Башсвязь свои ростовые потуги или это временное помутнение. Если закрепит, самое главное что бы до меня не слили. Эх, не было возможности добрать на формировании ростовой свечи, уже бы в плюсе был. Как обычно, вас предупредил, а сам как сапожник без сапог!))) 😉Ладно, поворчал и хватит!) 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

На американских фондовых рынках наблюдалось падение в среду, вызванное реакцией инвесторов на опубликованные протоколы последнего заседания Федерального резерва. В то же время акции компании Nvidia заметно выросли, поднявшись на 6% после торгов, благодаря объявлению о доходах, превысивших ожидания аналитиков. Данное объявление также стимулировало увеличение стоимости акций других компаний в секторе производства микросхем. Внимание инвесторов было сосредоточено на возможности компании Nvidia (NVDA.O) соответствовать высоким прогнозам первого квартала и на потенциале поддержания роста стоимости акций, связанных с развитием искусственного интеллекта. За этот год акции Nvidia, которые завершили торговый день снижением, увеличились примерно на 90%, что последовало за впечатляющим ростом на 240% в 2023 году. «Рынок ожидает подтверждения от Nvidia, что они способны сохранить лидерство, несмотря на текущие успехи... и что будет с их стратегическим видением в будущем и как они оправдывают текущие оценки их стоимости», — прокомментировала Меган Хорнеман, директор по инвестициям в Verdance Capital Advisors в Хант-Вэлли, штат Мэриленд. «Важнее всего оценки компаний. Независимо от того, как рынок отреагирует на новости, мы должны детально анализировать финансовые отчеты и оценку, предложенную за акции этих компаний, чтобы понять, насколько они могут быть завышены», — добавила она. Индекс Dow Jones Industrial Average (.DJI) потерял 201,95 пункта, или 0,51%, закрывшись на отметке 39 671,04. Индекс S&P 500 (.SPX) снизился на 14,40 пункта, или 0,27%, до 5 307,01. А индекс Nasdaq Composite (.IXIC) опустился на 31,08 пункта, или 0,18%, закончив день на уровне 16 801,54. Акции колебались в течение большинства торговой сессии, однако потеряли позиции после публикации протоколов заседания Федеральной резервной системы (ФРС), которые выявили, что члены центрального банка все еще ожидают замедление инфляции, но признают, что этот процесс будет продолжительным, что вызвало разочарование из-за последних данных по инфляции. Встреча ФРС, прошедшая с 30 апреля по 1 мая, последовала за кварталом стабильной инфляции, но предшествовала более поздним данным, указывающим на потенциальное уменьшение ценового давления. Акции достигли рекордных высот в этом месяце, частично благодаря оптимизму в сфере искусственного интеллекта, успешному отчетному сезону и возобновившимся ожиданиям снижения ставок ФРС в текущем году. Аналитики ожидают, что к концу года индекс S&P 500 останется около текущих уровней, примерно на отметке 5302 пункта, но предостерегают, что значительный рост индекса может привести к его коррекции в ближайшие месяцы. Согласно инструменту FedWatch Tool от CME, вероятность снижения ставок ФРС на 25 базисных пунктов к сентябрьскому заседанию оценивается рынками в 59%, что ниже предыдущего уровня в 65,7%. Акции компании Analog Devices (ADI.O) выросли на 10,86% после объявления, что ожидается превышение прогнозов по выручке за третий квартал. Сектор энергетики (.SPNY) оказался наименее успешным, уменьшившись на 1,83%, так как цены на нефть продолжали снижаться уже третью сессию подряд. Акции торговой сети Target (TGT.N) потеряли 8,03% в связи с тем, что результаты квартальной прибыли и прогнозы на текущий квартал оказались ниже ожиданий. В то время как акции TJX Companies, материнской компании TJ Maxx (TJX.N), выросли на 3,5% благодаря улучшению прогноза годовой прибыли. Число акций, которые снизились, превышало количество росших, с соотношением 2,75 к 1 на Нью-Йоркской фондовой бирже и 1,5 к 1 на Nasdaq. Смешанные квартальные показатели от Target (TGT.N) и TJX (TJX.N) вызвали обсуждения относительно стабильности потребительской активности в США. Предстоящий квартальный отчёт Nvidia представляет собой новое испытание для американского акционного ралли, которое в значительной степени зависит от перспектив в области технологий искусственного интеллекта. Инвесторские настроения укрепились, согласно Бассуку: «Рынок в целом, сектор полупроводников и особенно Nvidia, возможно, выросли слишком быстро и слишком сильно. Мы полагаем, что вокруг Nvidia существует чрезмерный ажиотаж, и инвесторам следует подходить к покупке акций с большей осторожностью». Статистические данные показали, что объем продаж недвижимости в США оказался ниже ожиданий экспертов. В то же время неожиданно высокие показатели базовой инфляции в Великобритании заставили инвесторов отказаться от ставок на возможное снижение процентных ставок Банком Англии в следующем месяце. Британский премьер-министр Риши Сунак объявил о проведении выборов 4 июля. Предполагается, что его Консервативная партия уступит Лейбористской партии. «Сунак, вероятно, рассчитывает на эффект неожиданности... однако это вряд ли сильно повлияет на рынки», — заметила Джейн Фоули, руководитель отдела валютной стратегии в Rabobank в Лондоне. «Это не изменяет тот факт, что Лейбористская партия опережает по опросам на 20 пунктов». Европейские акции отступили на фоне сообщений о высоких показателях инфляции в Великобритании и новостях о возможном введении Китаем тарифов на импортные автомобили. Панъевропейский индекс STOXX 600 (.STOXX) снизился на 0,34%, а глобальный индекс акций MSCI (.MIWD00000PUS) потерял 0,39%. Акции развивающихся рынков поднялись на 0,12%. Широкий индекс акций Азиатско-Тихоокеанского региона MSCI за пределами Японии (.MIAPJ0000PUS) завершил сессию на 0,31% выше, в то время как японский Nikkei (.N225) упал на 0,85%. Доходность 10-летних казначейских облигаций США возросла с минимальных значений сессии после публикации протоколов ФРС. На последнем заседании 10-летние казначейские облигации упали в цене на 4/32, доходность составила 4,4276%, что выше показателя 4,414% в конце предыдущего дня. Цена 30-летних казначейских облигаций США возросла, достигнув отметки 4,5443% после увеличения на 5/32 с уровня 4,554%, зарегистрированного во вторник вечером. Американский доллар укрепился против основных мировых валют. Индекс доллара (.DXY) поднялся на 0,26%, в то время как евро ослаб на 0,29%, достигнув уровня $1,0823. Японская иена потеряла в стоимости 0,39% и торговалась по курсу 156,78 за доллар. Британский фунт стерлингов увеличился на 0,05% за день, торгуясь на уровне $1,2713. Цены на нефть продолжили снижение третий день подряд на фоне опасений, что строгая кредитно-денежная политика Федеральной резервной системы США может снизить спрос. Цена американской нефти WTI снизилась на 1,39%, достигнув $77,57 за баррель, а нефть марки Brent торговалась по $81,90 за баррель, что на 1,18% ниже предыдущего значения. Цены на золото также снизились, отходя от последних рекордных максимумов. Спотовая цена золота упала на 1,8% до $2379,22 за унцию.

|

|

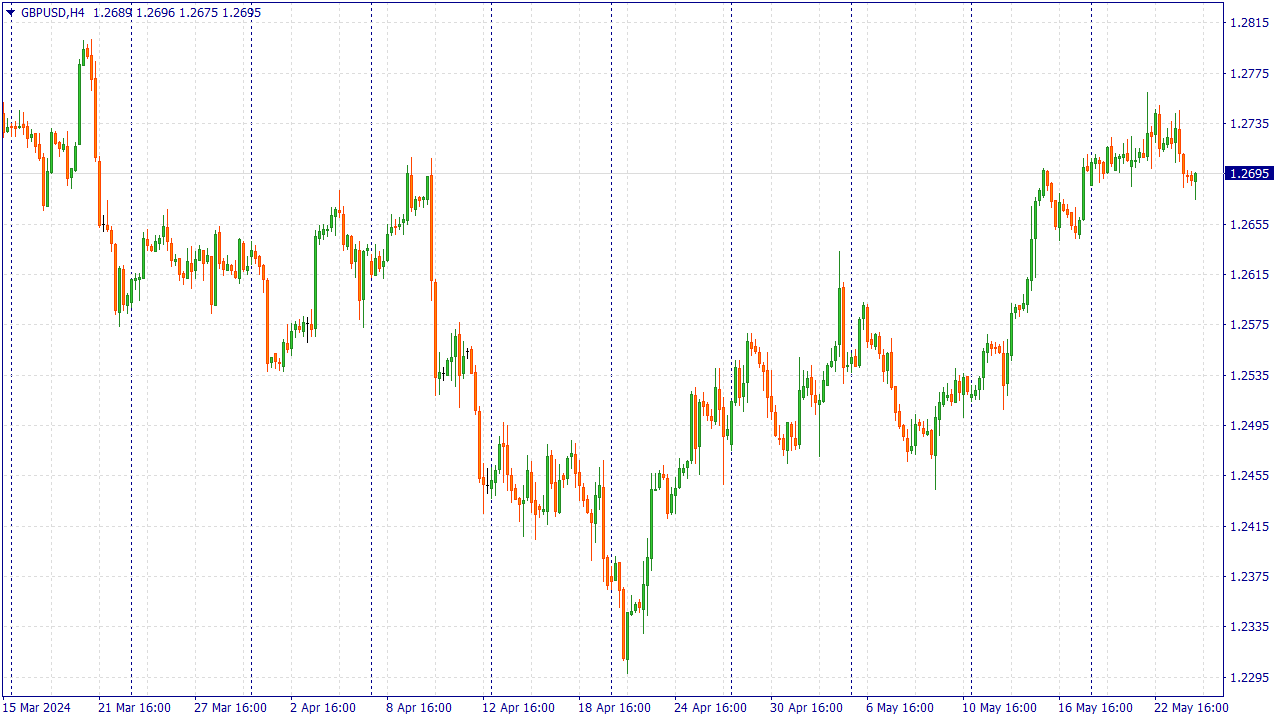

Событие, на которое следует обратить внимание сегодня: 15:30 GMT+3. USD - Изменение объема заказов на товары долгосрочного пользования GBPUSD:

Пара Фунт-доллар теряет импульс к восстановлению вблизи 1,2695 на ранней азиатской сессии в пятницу. Основная пара снижается после отката от недавней вершины в районе 1,2760 на фоне возобновившегося спроса на доллар США (USD). Позже в пятницу будут опубликованы данные по заказам на товары длительного пользования в США и индексу настроения потребителей в Мичигане. В четверг флэш-индекс PMI от S&P Global Composite вырос до 54,4 в мае с 51,3 в апреле, превысив консенсус-прогноз рынка в 51,1. Этот показатель стал самым высоким с апреля 2022 года. Между тем, индекс PMI для производственной сферы вырос до 50,9 в апреле по сравнению с предыдущим значением 50,0. Индекс PMI сферы услуг за тот же период улучшился до 54,8 с 51,3 ранее. Оба показателя оказались лучше ожиданий рынка. Рост цен на производственные ресурсы в производственном секторе указывает на то, что инфляция может усилиться в ближайшие месяцы, что может побудить Федеральную резервную систему США (ФРС) отложить снижение процентной ставки в этом году. Это, в свою очередь, окажет некоторую поддержку доллару США и создаст встречный ветер для пары GBP/USD. С другой стороны, отчет по инфляции CPI в Великобритании ранее на этой неделе заставил инвесторов снизить ожидания на снижение ставки Банка Англии (BoE) в следующем месяце. Инвесторы считают, что вероятность первого снижения ставки в августе составляет почти 50 %, а изменение ставки на четверть пункта не будет полностью оценено до ноября. Торговая рекомендация: Следим за уровнем 1.2700, на отскоке набираем Sell позиции. FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Индекс на этой неделе индекс показывает не очень хорошую динамику. Но всё ли так плохо, как кажется? Падение индекса в основном связанно с одной бумагой — Газпромом, так как она имеет большой процент в составе этого самого индекса. Но, если взглянуть на другие факторы (тот же дивидендный сезон), то потенциал у рынка ещё имеется. До куда мы можем вырасти? — как по мне, наш рынок может уйти в район 3600+, откуда уже нужно будет уже смотреть за всей картиной в целом (за фундаментальными факторами, геополитикой и тп). Да, несколько недель назад у меня было мнение по дальнейшим целям по индексу позитивнее, но, как видим, ситуация складывается немного иным способом. Но, так или иначе, потенциал ещё имеется. Но, это не значит, что нам стоит забывать о выставлении параметров (стопы и тейки). не является инвестиционной рекомендациейТг канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

|

|