|

|

|

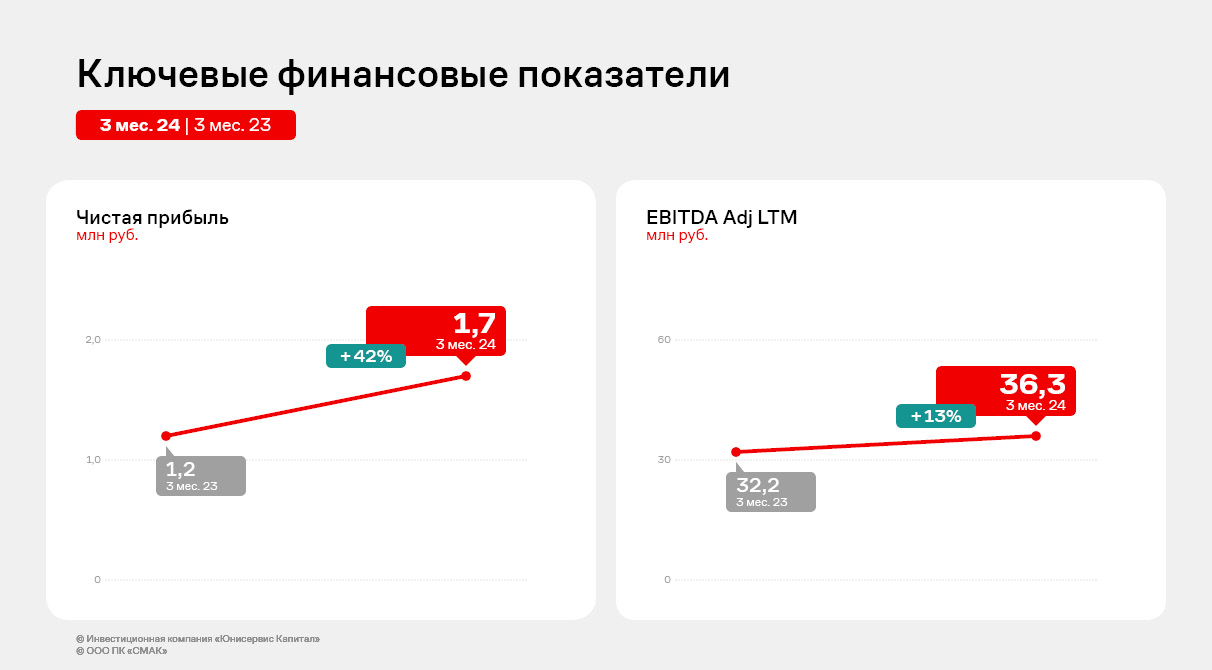

По итогам 1 квартала эмитент увеличил выручку, валовую и чистую прибыли, EBITDA Adj LTM на 13% и более к аналогичному периоду прошлого года. Подробнее о том, как компания завершила 3 месяца 2024 года, — пишем далее. Выручка ООО ПК «СМАК» в сравнении с АППГ выросла на 13,4%, что связано с расширением ассортимента, которое было проведено в 2023 году. Так, были введены икра ястычная лососевая и структурированная (имитированная) лососёвая икра с добавлением натуральной. Также эмитент продолжает вести активную работу по оптимизации себестоимости, что положительно влияет на валовую прибыль, которая в отчетном периоде достигла уровня 16,8 млн руб., прибавив 18,7% к АППГ. Компания следит за тенденциями рынка и предлагает наиболее актуальный ассортимент продукции.

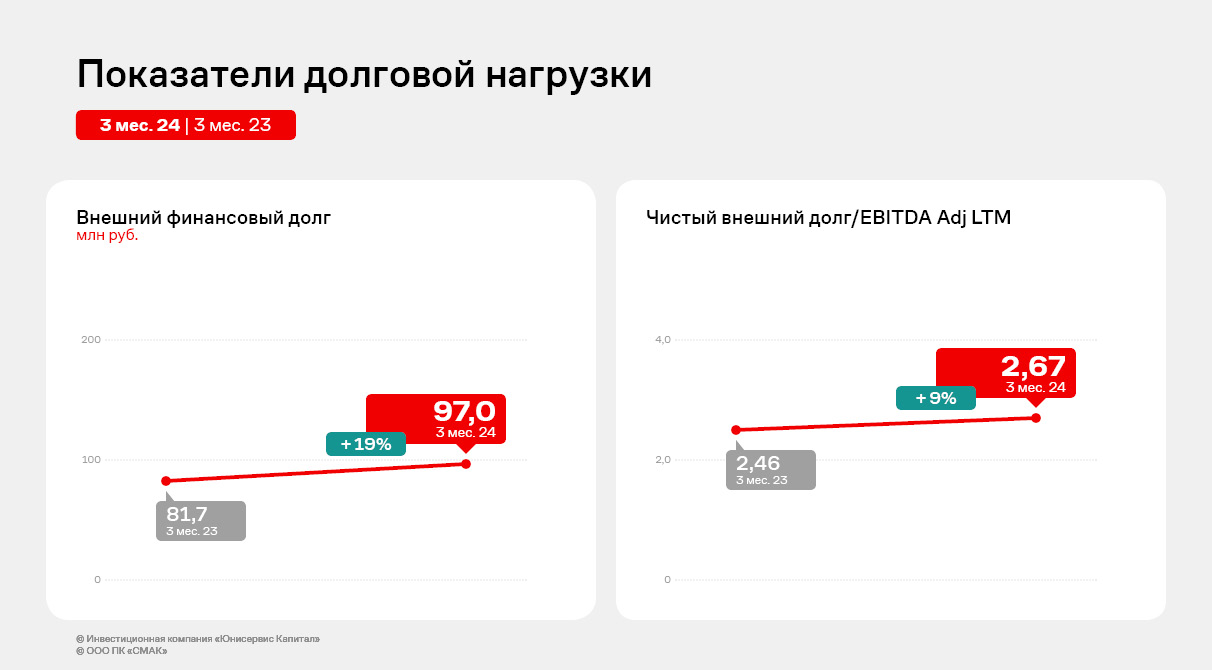

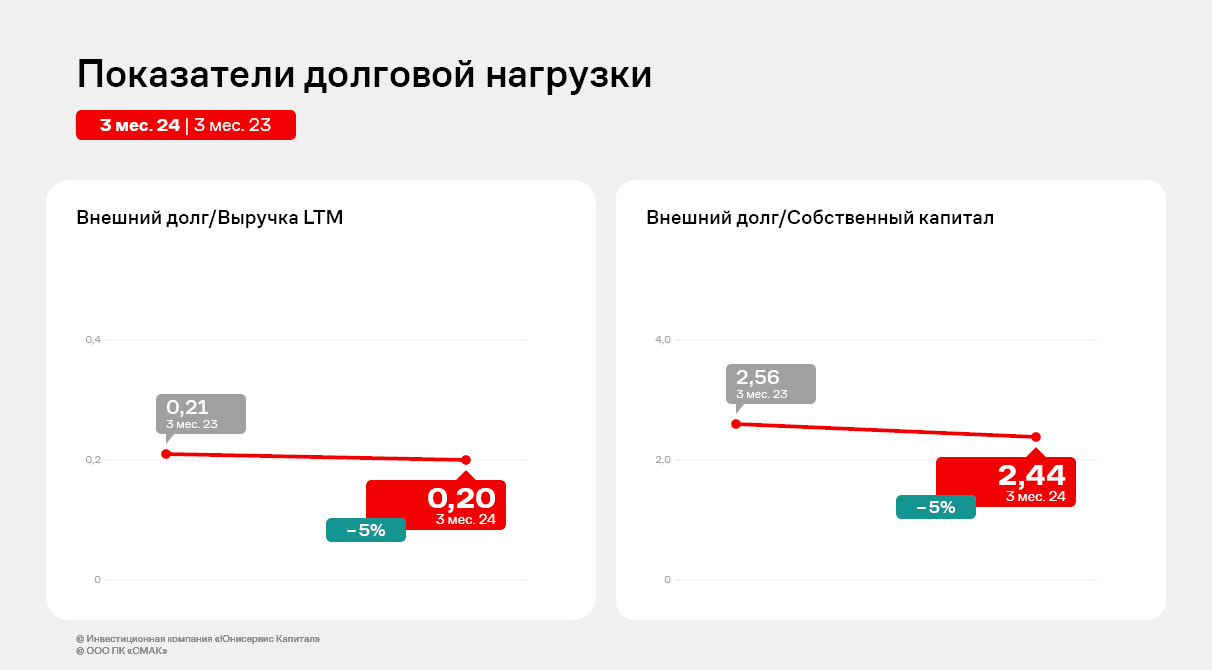

Долговая нагрузка компании по-прежнему состоит из внешнего долга и долга перед собственником. На конец отчетного периода общая сумма задолженности составила 246,4 млн руб., увеличившись на 9,2% к АППГ за счет привлечения в 2023 году дополнительного финансирования, представленного в том числе облигационным займом серии СМАК-БО-П02. Все долговые коэффициенты сохраняют приемлемый уровень, исключение — «Внешний долг/Собственный капитал». Однако ежеквартально данный показатель будет постепенно усиливать значение за счет амортизационных выплат первого облигационного займа серии СМАК-БО-П01, осуществляемых раз в три месяца.

Первый квартал 2024 года традиционно был отмечен для эмитента путиной тресковых. Как отмечают представители ООО ПК «СМАК», в 2024 года цена на сырье превысила уровень 2023 года. Оперативно отреагировав на рыночные изменения, компания приступила к переговорам с клиентами о повышении отпускных цен. Новые условия были приняты большинством покупателей.

|

|

6 июня стартовало размещение дебютного выпуска облигаций ООО «Нижегородец Восток». Агентство «Эксперт РА» присвоило компании рейтинг ruB «стабильный». Аналитики Boomin внимательно изучили ее финансовые показатели и запросили комментарии эмитента, в которых он дал пояснения к отчетности. О компании ООО «Нижегородец Восток» является главным юридическим лицом неформализованной группы «Нижегородец». Группа занимается продажей новых и поддержанных автомобилей, а также автозапчастей и услуг сервисного обслуживания. Группа включает 34 автомобильных салона в Москве, Московской области, Нижегородской области и республике Мордовия. Компания является официальным дилером 18 автомобильных брендов. Клиентами компании выступают, в том числе, государственные и муниципальные учреждения. Структура бенефициаров прозрачная: учредителями являются три физических лица с долями 80% (Максим Шапошников), 10% (Максим Смирнов) и 10%( Валерий Володченко). Валерий Володченко руководит компанией с 2019 г. по настоящее время. Агентство «Эксперт РА» в рейтинговом пресс-релизе подчеркивает, что оценка поводилась по неконсолидированной отчетности РСБУ «Нижегородец Восток». При этом эмитент регулярно совершает торговые и финансовые операции с другими компаниям группы. Это ограничивает информативность анализа по обособленной отчетности эмитента, что следует учитывать при оценке потенциальных рисков. При этом представители топ-менеджмента указали на то, что «консолидированная (комбинированная) отчетность регулярно составляется, внутригрупповые операции носят понятный характер — завершение торгового-расчетных операций с ранее работавшими дилерскими компаниями и консолидация на эмитенте ранее осуществленного финансирования недвижимого имущества автомобильной группы», а финансовые данные по группе компаний содержатся в инвестиционном меморандуме. Также они отметили, что компания имеет цель по повышению прозрачности, в том числе планирует по итогам 2024 г. провести аудит по МСФО регулярно составляемой консолидированной отчетности. Относительно ситуации на рынке продаж автомобилей представители эмитента пояснили следующее: «Начиная с февраля 2022 г. автомобильный рынок в России существенным образом изменился: ушли «традиционные» автомобильные бренды, и рынок заполнили бренды китайских автопроизводителей. Вместе с исчезновением с рынка марок автомобилей из «недружественных» стран в автодилерском бизнесе в 2022 г. полностью исчезли представляемые ими схемы финансирования товарных складов — консигнация и факторинговое финансирование, которые предполагали забалансовый учет активов и обязательств. Также мы наблюдаем на рынке две важные тенденции: существенный рост рынка (восстановление объемов) после провала 2022 г. совмещается с традиционной для автомобильного бизнеса сезонностью (провал в продажах в I квартале)». Динамика доходов компании В 2023 г. компания резко нарастила выручку. Показатель вырос более чем в три раза — с 9 млрд в провальном для всего рынка в 2022 г. до 27,4 млрд рублей. Такой резкий рост компания объясняет приобретением новых брендов, консолидацией брендов на ООО «Нижегородец Восток» и, как следствие, концентрацией выручки группы компаний; а также ростом средневзвешенной стоимости автомобилей в России (почти в 1,5 раза) и восстановлением рынка после введения санкций. В I квартале 2024 г. выручка упала по сравнению к предыдущему кварталу впервые с весны 2022 г. (что, по заверению представителей эмитента, соответствует традиционной сезонности в отрасли) и составила 7,6 млрд рублей. По сравнению с IV кварталом 2023 г. снижение составило 17,5%. При этом рост по отношению к I кварталу 2023 г. составил более 200%.

Маржинальность в фазе активного роста снижалась. На уровне валовой прибыли она сократилась с 9,3% в 2022 г. до 5,2% в 2023 г. На уровне EBIT показатель снизился с 2,7% до 1,7%. В I квартале 2024 г. соответствующие показатели маржинальности составили 3,6% и 0,9%. В целом низкая маржинальность характерна для автодилерского бизнеса.

Особенность финансового кейса компании в том, что на операционном уровне отчетность РСБУ стабильно показывает убыток. Прибыль от продаж из года в год отрицательная. По словам генерального директора Валерия Володченко, эта тенденция характерна для всего автодилерского бизнеса: «Отрицательная прибыль — следствие реализации автомобилей с минимальной наценкой или в «минус» от закупочной цены и дальнейшем отражении вознаграждений, премий, бонусов за объемы продаж в прочих доходах (как агрегированной суммы без привязки к конкретному автомобилю)». Показатели EBIT и чистой прибыли выходят в плюс за счет положительного сальдо прочих доходов/расходов, которое составляет существенные суммы. Как уже ранее пояснил эмитент, основной статьей прочих доходов являются вознаграждения, премии, бонусы от производителей за выполненные объемы продаж. Денежный поток от операционной деятельности (OCF) до выплаты процентов по долговым обязательствам с 2019-го по 2023 гг. отрицателен. В 2022-2023 гг. отток составлял около 1,5–1,6 млрд рублей в год и компенсировался привлечением нового долга. «Причиной отрицательного денежного потока в 2019-2021 гг. является реализация инвестиционной программы (покупка новых дилерских центров влечет необходимость увеличения количества складов к ним). В 2022-м сохранение масштабов бизнеса и уход «традиционных» брендов лишил компанию консигнаций и факторинга. Китайские автопроизводители работают по предоплате, и система товарного кредита у них только в стадии становления. Следствием стало наращивание балансового долга для покупки складов в конце 2022-2023 гг.», — пояснил Валерий Володченко. Также представители эмитента рассказали подробнее об инвестпрограмме, которую реализовывала компания. В ее рамках были приобретены дилерские предприятия Renault в Нижнем Новгороде, а также «ЛАДА» в Нижнем Новгороде, Саранске, Сарове, дилерская деревня в Ногинске, а также выход на рынок Московской области. Кроме того, влияние на показатели оказало решение собственников сохранить масштабы бизнеса после февраля 2022 г. (не допускать консервации салонов, масштабных увольнений сотрудников и т.д.). Показатель чистой прибыли для данной компании очень волатилен в силу низкой рентабельности и не вполне репрезентативен для оценки будущих денежных потоков. Чистая прибыль в 2023 г. снизилась на 28,2% г/г, с 34 млн до 24,4 млн рублей. В I квартале прибыль составила 785 тыс. рублей. Представители эмитента пояснили, что в анализируемом периоде компанией были произведены существенные вложения в ремонт салонов для того, чтобы довести их до соответствия стандартам, которые предъявляют владельцы новых марок. Активы и капитал Активы компании (10,3 млрд рублей) на 96% представлены оборотными активами, в том числе запасами (3,6 млрд рублей), дебиторской задолженностью (4,1 млрд рублей) и финансовыми вложениями (1,6 млрд рублей). Доля собственного капитала в балансе очень низкая, на уровне 2-3%. Это исторически сложившаяся тенденция. В компании пояснили, что «фактический собственный капитал составляет 15% за счет субординированных займов от собственника бизнеса (в составе кредиторской задолженности). На 31 марта 2024 г. его размер равен 1,3 млрд рублей». Кроме того, активы компании профинансированы в основном за счет финансового долга (58%) и кредиторской задолженности (38%). По данным компании, с учетом субординированного долга перед основным собственником показатель кредиторской задолженности равен 27%. В I квартале 2024 г. обращает на себя внимание рост дебиторской задолженности (ДЗ). Она подскочила с 2,5 млрд до 4,1 млрд рублей. Прирост ДЗ составил 21% от квартальной выручки. Оборачиваемость ДЗ снизилась с 11х до 7,6х. В ответ на запрос о причинах роста дебиторской задолженности генеральный директор компании пояснил следующее: «При этом наблюдается сопоставимое снижение финансовых вложений — с 3,2 млрд до 1,6 млрд. Стратегия компании — концентрация бизнеса на эмитенте (ООО «Нижегородец Восток». — прим. Boomin) и отказ от дробления. В ходе внутригрупповых трансформаций краткосрочные финансовые вложения в компании группы были учтены в дебиторской задолженности».

Финансовые вложения компании активно росли во второй половине 2023 г., но в I квартале 2024 г. резко снизились. На конец 2023 г. они составляли 3,4 млрд рублей, а на 30 марта 2024 г. — уже 1,8 млрд рублей, минимум с 2021 г. Как уже выше объяснили представители эмитента, данное снижение носит технический характер. Большая часть вложений — краткосрочные. Долговые метрики Долговая нагрузка компании резко выросла во втором полугодии 2023 г. Общий финансовый долг на 30 марта 2024 г. составил 6 млрд рублей, чистый долг — 5,7 млрд рублей. «Долговая нагрузка содержит внутригрупповые займы. Задолженность перед внешними кредиторами на 31 декабря 2023 г. составила 4,6 млрд рублей, на 14 мая 2024 г. — 4,7 млрд рублей. Главная причина роста кредитного портфеля — финансирование товарных складов (замена консигнаций и факторинга оборотным кредитованием). Важно отметить, что на горизонте пяти лет планирования не предвидится пиковых погашений. Кроме того, самые крупные кредитные линии от Совкомбанка носят характер овердрафта и выдаются под конкретные автомобили. Сроки погашения — 2033-й и 2034 гг. Также стоит учитывать, что источником погашения оборотных кредитов является выручка компании, темп роста которой (в три раза г/г) существенно выше темпа роста краткосрочного портфеля (+50% г/г). Причина этого — высокая оборачиваемость складов. Долгосрочный кредитный портфель в течение 2022-2023 гг. амортизировался по графику. Показатель LTD (долгосрочный долг) / EBITDA — 2.9х», — пояснили в компании. При этом за счет опережающего роста доходов показатель Чистый долг / EBIT ltm снизился с 15х в конце 2022 г. до 12х на 30 марта 2024 г. Показатель Чистый долг/ EBITDA на конец 2023 г. составлял 9,1х. Относительно коэффициентов долговой нагрузки эмитент пояснил следующее: «Как уже было отмечено, чистый долг включает внутригрупповые займы. За их вычетом показатель Чистый долг/ EBITDA равен 8,5х. Эмитент является ключевым участником ГК «Нижегородец». Именно с ООО «Нижегородец— Восток» подписаны все дилерские соглашения по наиболее востребованным маркам автомобилей в России. Прогнозируемый участниками рынка базовый рост отрасли не менее чем на 15% (а оптимистичный — до 30%) в совокупности с палитрой популярных российских и китайских брендов, которые представляет компания на российском рынке, позволяют с уверенностью ожидать дальнейшего увеличения выручки, прибыли и собственного капитала. Что в краткосрочной перспективе позволит выровнять соотношение долга и EBITDA до уровня не выше 4х».

Покрытие процентных платежей по EBIT стабильно в тревожной зоне ниже 1х. В среднем за последние три года оно находится на уровне 0,75х. Покрытие процентных платежей по EBITDA в 2023 г. составило 1,01х. В компании прокомментировали: «Процентные платежи содержат проценты по внутригрупповым займам. Покрытие процентных платежей в адрес внешних кредиторов существенно выше 1х». При этом в дополнение к EBIT компания получает доходы от финансовых вложений (проценты к получению). В 2023 г. они составили 198,3 млн рублей (EBIT = 475 млн рублей), а в I квартале 2024 г. — 80 млн рублей (+69% г/г). Процентные расходы компании в 2023 году составили 635 млн рублей (+69% г/г). В I квартале 2024 г., несмотря на рост процентных ставок, они снизились почти вдвое — до 143 млн рублей против 269 млн рублей в IV кв. 2023 г. Представители эмитента пояснили следующее: «Режим пользования основными кредитами — возобновляемые линии, процентная нагрузка — зависит от интенсивности выборки кредитных средств. На IV квартал прошлого года пришелся пиковый объем продаж, а также плановое заполнение складов, как следствие кредитные линии были использованы по максимуму. В I квартале 2023 г. наблюдается закономерный сезонный спад, и потребность в заемных средствах, соответственно, ниже». Показатели текущей и быстрой ликвидности в I квартале 2024 г. немного снизились с 1,34х и 0,85х до 1,24х и 0,76х соответственно. Это обусловлено сокращением краткосрочных финансовых вложений, которое компенсировалось ростом ДЗ и денежных средств. Доля краткосрочного долга в общем финансовом долге в I квартале 2024 г. выросла с 59,3% до 65,4%. В абсолютном выражении краткосрочный долг на 30 марта составил 3,9 млрд рублей. По данным компании, из них краткосрочная задолженность внешним кредиторам — 2,8 млрд рублей. Основные выводы • В 2023 г. масштабы бизнеса выросли втрое, но маржинальность снизилась. В I квартале 2024 г. зафиксирован спад относительно предыдущего квартала. • Эмитент стабильно демонстрирует отрицательный денежный поток, в том числе из-за потребности финансировать рост оборотного капитала на фоне увеличения бизнеса. • Компания много лет работает с высоким левереджем — доля собственного капитала в валюте баланса составляет 2-3%. Сам эмитент при этом уточняет, что в действительности этот показатель равен 15%, так как в кредиторах — собственник компании. При этом на 30 марта 2024 г. 45% активов приходится на дебиторскую задолженность и финансовые вложения, что объясняется представителями компании реализацией стратегии по консолидации бизнеса. • Чистый долг / EBIT LTM постепенно снижается за счет опережающего роста знаменателя. В абсолютном выражении финансовый долг растет. Эмитент поясняет это переходом на классическое кредитование (ранее факторинг и консигнация отражались на забалансовых счетах). • Покрытие процентных платежей по EBITDA около 1х. Доля краткосрочного долга к 30 марта 2024 г. превысила 65%. На запрос Boomin представители компании дали пояснение, что, по управленческим данным, доля краткосрочного долга внешним кредиторам составляет 47,8%, а «перспектива рефинансирования по высоким ставкам не несет риска ввиду целевого использования кредитного портфеля на финансирование высокооборачиваемых товарных складов». При этом в I квартале 2024 г. компании удалось снизить процентные расходы. • Показатели ликвидности находятся в пределах нормы. «Эксперт РА» отмечает комфортную структуру погашения долга без пиковых периодов. • Компания-эмитент работает в группе, но аудированного консолидированного отчета нет. «Нижегородец Восток» составляет 72% активов и занимает около 90% выручки группы. При этом всё равно важно учитывать, что анализ обособленного отчета может не в полной мере отражать финансовое состояние бизнеса в целом.

|

|

EURUSD:

Пара EUR/USD выросла в ходе азиатской сессии во вторник и в настоящее время торгуется в районе 1,0765-1,0770, хотя ей и не хватает сильных последующих покупок. Более того, фундаментальный фон и техническая ситуация требуют некоторой осторожности, прежде чем позиционироваться на продолжение скромного отскока предыдущего дня от области 1.0735-1.0730, или одномесячного минимума. Доллар США (USD) продолжает получать хорошую поддержку благодаря растущему признанию того, что Федеральная резервная система (ФРС) может дольше сохранять процентные ставки на высоком уровне, чему способствовали более сильные, чем ожидалось, данные по занятости в США, опубликованные в пятницу. Кроме того, решение президента Франции Эммануэля Макрона назначить внеочередные выборы в конце этого месяца усилило политическую неопределенность во второй по величине экономике Еврозоны, что может продолжить подрывать общую валюту. Это, в свою очередь, благоприятствует медвежьим трейдерам и подтверждает негативный прогноз по паре EUR/USD на ближайшую перспективу. С другой стороны, ночной минимум в районе 1.0735-1.0730 теперь, похоже, защищает ближайший нисходящий тренд перед круглой цифрой 1.0700. Некоторые последующие продажи будут рассматриваться как новый триггер для медвежьих трейдеров и приведут пару EUR/USD к следующей актуальной поддержке в районе 1.0650-1.0640. В конечном итоге спотовые цены могут опуститься к тестированию отметки 1,0600, или минимума с начала года, достигнутого в апреле. Торговая рекомендация: Торговля преимущественно ордерами Sell от текущего уровня цен. Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте

|

|

АО «Ламбумиз» освоило производство пакета Ролл-топ — аналог Tetra Top — в конце 2023 года. О спросе на позицию и особенностях её продвижения — в нашем материале. Ролл-топ — пакет, который представляет собой картонную основу, оснащенную пластиковым горлышком и пробкой. Упаковка поставляется на производства клиентов в рулонах, и уже непосредственно к моменту розлива формируется из полотна в готовый пакет. Ролл-топ идеально подходит для хранения негазированных охлажденных напитков, в том числе молочных пастеризованных и ультрапастеризованных продуктов. В мае 2024 года представители эмитента сообщили, что им удалось наладить сотрудничество с 95% от первоначально запланированного числа клиентов. «Промышленные партии для некоторых предприятий мы успели поставить на поток. Предприятия, которые находятся территориально далеко от Москвы и, соответственно, от нашего производства, пока протестировали наши пакеты Ролл-топ, промышленные же поставки для них запланированы на июнь», — пояснил директор по развитию АО «Ламбумиз» Сергей Новиков. Сергей также отметил, что «Ламбумиз» лоялен к дополнительным требованиям покупателей и старается по возможности идти клиенту навстречу, видоизменяя тару по индивидуальным запросам. Такой подход повышает привлекательность завода как поставщика упаковки. «В 2022 году мы наблюдали приостановку деятельности некоторых наших конкурентов. Сейчас ситуация стабилизировалась и вернулась к рыночной — идет здоровая борьба за покупателей. Однако за тот период, пока конкуренция была ослабленной, мы успели расширить ассортимент и парк производственного оборудования, благодаря чему сегодня ощущаем себя уверенно», — отметил Сергей Новиков. Среди прочих достижений АО «Ламбумиз» — усиление присутствия в странах СНГ. Заводы Узбекистана и Киргизии готовятся к подаче заявок на дебютные поставки после успешного тестирования упаковки эмитента. Сейчас представители «Ламбумиз» находятся в Таджикистане: посещают местные производства и прорабатывают логистические вопросы.

|

|

Акции на Уолл-стрит завершили пятничные торги с небольшим снижением в условиях нестабильности после публикации сильных данных по занятости в США. Эти данные подтвердили устойчивость экономики, но также вызвали опасения, что Федеральная резервная система может дольше сохранять высокие процентные ставки, чем ожидали многие инвесторы. По данным Министерства труда США, в мае было создано около 272 000 рабочих мест, что значительно превысило прогнозы аналитиков, которые ожидали 185 000. Уровень безработицы вырос до 4%. Индекс S&P 500 (.SPX) резко снизился после выхода отчета, в то время как доходность казначейских облигаций США увеличилась, поскольку трейдеры пересмотрели свои ожидания по снижению ставок в сентябре. Индекс затем восстановился и кратковременно достиг нового внутридневного рекорда, так как инвесторы оценили данные как подтверждение здорового состояния экономики. Секторы коммунальных услуг (.SPLRCU), материалов (.SPLRCM) и коммуникаций (.SPLRCL) понесли наибольшие потери. Финансовый (.SPSY) и технологический (.SPLRCT) сектора показали лучшую динамику. За неделю индекс S&P 500 вырос на 1,32%, Nasdaq прибавил 2,38%, а Dow Jones поднялся на 0,29%. «Это показывает, что в ближайшее время снижения ставок не произойдет. Рост доходности облигаций оказывает значительное давление на рискованные активы, включая акции малой капитализации», — отметил Сэнди Виллер, портфельный менеджер Villere & Co из Нового Орлеана. «Все дело в процентных ставках. Возможно, они останутся высокими дольше, чем ожидалось, и инвесторам придется адаптироваться к новым условиям», - добавил он. Рынки отреагировали на данные по занятости изменением ожиданий по срокам снижения ставок ФРС. После публикации данных трейдеры предположили, что снижение ставок с текущего уровня в 5,25-5,5% может начаться не раньше ноября. По данным Fedwatch LSEG, вероятность снижения ставок ФРС на 25 базисных пунктов в сентябре упала до 56% с примерно 70% накануне. Промышленный индекс Dow Jones (.DJI) снизился на 87,18 пункта (0,22%) до 38 798,99, индекс S&P 500 (.SPX) потерял 5,97 пункта (0,11%) до 5 346,99, а индекс Nasdaq Composite (.IXIC) упал на 39,99 пункта (0,23%) до 17 133,13. Акции GameStop (GME.N) упали на 39% на фоне волатильных торгов, совпавших с первой за три года прямой трансляцией популярного блогера Roaring Kitty. Компания объявила о возможном размещении акций и снижении квартальных продаж. Акции других популярных среди розничных инвесторов компаний, таких как AMC Entertainment (AMC.N) и Koss Corp (KOSS.O), также понесли значительные потери, снизившись на 15,1% и 17,4% соответственно. Акции Nvidia (NVDA.O) продолжили падение, начатое в предыдущей сессии, и их рыночная капитализация вновь опустилась ниже отметки в 3 триллиона долларов. Акции Lyft (LYFT.O) выросли на 0,6% после того, как компания представила прогноз роста общего числа заказов на 15% к 2027 году, объявленный после закрытия торгов в четверг. На Нью-Йоркской фондовой бирже (NYSE) число падающих акций превысило число растущих в соотношении 2,72 к 1. На Nasdaq 1177 акций показали рост, тогда как 3064 снизились, что дало соотношение 2,6 к 1 в пользу падающих акций. Индекс S&P 500 установил 17 новых 52-недельных максимумов и 5 новых минимумов, а индекс Nasdaq Composite зафиксировал 34 новых максимума и 149 новых минимума. Общий объем торгуемых акций на американских биржах составил около 10,75 миллиардов по сравнению со средним показателем в 12,7 миллиарда за последние 20 торговых дней. Снижение ожиданий по быстрым действиям ФРС оказало давление на акции, завершившие торговую сессию с понижением. Мировой индекс акций MSCI (.MIWO00000PUS) снизился на 0,3% после достижения рекордного максимума в 797,48 пункта. Доходность двухлетних облигаций, отражающая ожидания по процентным ставкам, выросла почти на 17 базисных пунктов до 4,8868% после шести дней непрерывного снижения. Повышение доходности происходит на фоне падения цен на облигации. Ранее ожидалось, что изменения ставок произойдут в сентябре, особенно после того, как Европейский центральный банк в четверг снизил ставку по депозитам с рекордных 4% до 3,75%, что соответствовало ожиданиям. Банк Канады в среду стал первой финансовой институцией среди стран «Большой семерки», снизившей ключевую ставку, вслед за решениями шведского Риксбанка и Швейцарского национального банка. После публикации отчета о занятости также изменилась динамика ожиданий по ставкам в еврозоне: трейдеры теперь прогнозируют снижение ставок на 55 базисных пунктов в этом году против 58 б.п. до выхода данных. Европейский фондовый индекс Stoxx 600 (.STOXX), который с начала года вырос почти на 10%, снизился на 0,2%. Рынок облигаций еврозоны также продемонстрировал слабость: доходность 10-летних облигаций Германии увеличилась на 8 базисных пунктов до 2,618%. На валютных рынках доллар США вырос на 0,8% по отношению к корзине основных валют, опередив недельное снижение перед публикацией данных по занятости. Евро упал на 0,8% до $1,0802 после небольшого роста накануне. Фьючерсы на нефть марки Brent снизились на 0,6% до $79,36 за баррель. Укрепление доллара оказало давление на спотовую цену золота, которая упала на 3,6% до $2290,59 за унцию.

|

|

👍Арсагера. 🥜Вот ещё был один вариант точки конфетки. +7% за два дня в идее с высокой вероятностью в вашу пользу! ❓ Кто-нибудь воспользовался идеей? 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹ВХЗ. 🥜Вот ещё один клиент сформировал стабилизацию. 🥜Тут всё смотрится сильно. Две аномальные ростовые свечи, бумага не откатывает, стабилизация держит. 🥜Так же жду выход выше. 🥜Если кто-то решит собирать позицию, первый добор при негативном сценарии на жёлтой линии при положительной реакции цены. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

«Акционеры ВТБ на годовом собрании одобрили обратный сплит акций в пропорции 5000:1. Номинальная стоимость бумаг будет увеличена с ₽0,01 до ₽50 за штуку, их общее количество при этом сократится в 5000 раз.» Основная цель — удобство расчетов по акциям при проведении торгов. Впринципе, ничего хорошего или плохого я не вижу. Бумаги не станут менее или более доступными после этого. Так же, сообщили, что будет выкуп дробных акций (дробные акции — часть от целой акции). А после будет их объединение и они опять же смогут торговаться на бирже. В общем, ничего страшного или позитивного для акционеров я тут не вижу. Единственное, что может быть легче теперь делать допку, так как не придётся выпускать такое большое количество акций))) Но, это всё так — догадки.Тг канал - https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

🐹РусАгро. 🥜Зона отлично отработала и закрыла минимальную спекулятивную цель. 🥜Кстати крайний пролив подтвердил наличие сильного покупателя ниже. Отметил синим цветом. 🥜Если кто заходил со спекулятивной целью, то на формировании этого пика я бы прикрыл спекуль. И на формировании локального минимума перезаходил бы. 🥜После передышки жду бумагу в зелёной зоне. Я держу среднесрочно, по этому в этой бумаге не прыгаю. Спекулятивной позиции не имею. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹КарМаней. 🥜В этой бумажке состряпался сэтапчик. Бумажку конечно указали знатно, как будто допку или делистинг объявили! 🥜На перезаход я созрел уже после погружения и сейчас позиция на стадии первого усреднения и вышла в без убыток. Как раз кстати! 🥜Была аномальная ростовая свеча. Сейчас бумага не откатывает и лепит стабилизацию. Жду выхода вверх, дальше посмотрим! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

|

|