|

|

|

В четверг в 16.30 по Нью-Йорку, когда в Москве уже за полночь, выходит отчет H4.1 Федрезерва, который в последнее время стал очень важным с точки зрения перспектив движения рынков. На неделе, которая закончилась в среду -12 октября, было продано еще американских казначейских бумаг на сумму 17,7 млрд. долларов. В статье «Причина ралли – китайский фактор?» я высказал предположение, что главной причиной ралли, которое мы сейчас наблюдаем, являются активные продажи US Treasuries китайцами в ответ на недружелюбные действия американских законодателей. Эти инициативы не имеют практически шансов реально быть осуществимыми, однако очень злят китайцев. Может быть, это такая проверка готовности китайцев отвечать на подобные действия? На рисунке внизу показан график изменения активов, находящихся на кастодиальном счету Федрезерва , и их недельное изменение.

Может ли это стать сменой тренда? Китай это продает или кто-то другой – доподлинно узнать невозможно. Даже данные TIC, которые выйдут через 2 месяца, не дадут достоверного ответа на этот вопрос. Поскольку китайские правительство и фонды покупают на аукционах Казначейства не только от лица Indirects (иностранные суверенные фонды), но и от лица Directs – через частные фонды, имеющие британскую юрисдикцию. Китайцы стараются тщательно маскировать свои действия на американском рынке облигаций. Это серьезный сигнал для американских монетарных властей, который те не могут игнорировать, поскольку может спровоцировать массовый сброс американских казначейских облигаций инвесторами по всему миру. Это угроза для доллара – его статуса главной мировой резервной валюты, благодаря чему Америка имеет финансовый контроль над всем миром. Операция Твист имеет цель снизить влияние китайцев на длинный участок доходности. Даже крупный чиновник Феда – глава ФРБ Филадельфии Плоссер признал в своем выступлении, что операция «Твист» - это не монетарная, а бюджетная политика.

|

|

В покупке по стоп-лимит заявкам: акции Русгидро, Новатэк ао, ВТБ, ФСКЕЭС, СевСт-ао, Роснефть, Уркалий-ао, Сбербанк-п, ЛУКОЙЛ, Сургнфгз, Татнфт 3ао, НЛМК ао, Сургнфгз-п, Ростел-ао ао и фьючерсы Si-12.11, Eu-12.11, GOLD-12.11, VTBR-12.11, ROSN-12.11, LKOH-12.11. В продаже по стоп-лимит заявкам: акции ГАЗПРОМ ао, ГМКНорНик, ХолМРСК, ИнтерРАОао, ПолюсЗолото и фьючерсы RTS-12.11, Si-12.11, ED-12.11, GAZR-12.11, VTBR-12.11, SBRF-12.11, ROSN-12.11, LKOH-12.11, GMKR-12.11. Вне рынка: акции Сбербанк.

|

|

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Вчера словацкий парламент последним из парламентов стран – членов еврозоны проголосовал за ратификацию поправок, расширяющих полномочия EFSF. Теперь фонд стал полностью «функционален» - как говорится в заявлении президента Евросовета Ромпэя. Задача состоит в том, как с помощью каких-то ловких движений увеличить эту функциональность с 300 млрд. евро – столько в нем присутствует денег после того, как свои доли отщипнули Греция, Ирландия и Португалия, до.... здесь называются разные цифры. Citigroup – 2,5 трлн. долларов, RBS и европейский парламент – 2 трлн. долларов. Некоторые называют цифры до 3.5 трлн. долларов. Такое количество денег необходимо, чтобы фонд был в состоянии спасти Испанию и Италию. Для этого лучше всего превратить EFSF в банк и сделать доступным кредитное плечо. Если EFSF будет действовать как банк, то он сможет покупать суверенный долг и использовать его как обеспечение для получения займов от ЕЦБ. Этому плану противостоит Германия, поскольку ей, в конечном счете, придется оплачивать всю эту операцию спасения. С другой стороны план пользуется активной поддержкой Франции, поскольку ее три крупнейших банка находятся в самом плачевном положении и им достанется немалая часть этой помощи. ЕЦБ негативно относится к этому плану. В случае принятия этого плана последуют санкции со стороны рейтинговых агентств. Кстати, агентства не дремлют. Вчера S&P понизило суверенный рейтинг Испании, а Fitch понизило рейтинг UBS и поставило на пересмотр рейтинг еще ряда банков. В среду ралли, продолжавшееся больше недели, приостановилось. Рынки достигли ключевых уровней сопротивления и присматриваются к новым уровням. Еще раз хочу отметить, что, на мой взгляд, главным драйвером этого ралли была не хорошая статистика по занятости, не начавшийся сезон отчетов и не многочисленные заявления европейских чиновников и не завершения процедуры принятия поправок к EFSF. Главной причиной являлись распродажи в американских казначейских бумагах – «китайский фактор». Вчерашний отчет H4.1 это подтверждает. За 6 последних недель подряд иностранцы продали US Treasuries на 74 млрд. долларов. Это рекордный вывод средств за всю историю. Сегодня состоится встреча министров финансов G20. Как ожидается, они должны согласовать условия увеличения фонда МВФ для помощи Греции и другим проблемным странам. Однако ключевым событием, которое должно дать ответ на вопрос, что будет дальше с Европой, станет евросаммит на высшем уровне, который состоится 23 октября. В целом мы может увидеть боковую торговлю всю следующую неделю в следующих интервалах: 1172-1230 пунктов по индексу S&P500, 2,00-2,25% доходности по 10-летним US Treasuries, и евро 1.36-1,385. Эти уровни взаимосвязаны между собой, как вы понимаете. Событий, которые бы сдвинули этот диапазон в какую-то сторону, пока не просматривается. Доходность 10-летних казначейских бумаг США достигла на днях 2,25% - это принципиальный уровень с точки зрения ТА не только для US Treasuries, но и для германскоих бондов. Интересный факт – доходности 10-летних US Treasuries и германских бондов торгуются почти синхронно несмотря на гигантские скачки курса EUROUSD.

......................................................................................... ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU В четверг Штаты прорисовывали дно локальной коррекции на небольшой волатильности, дневной диапазон S&P составил всего 1.6%. Теперь на очереди новая атака отдохнувших за четверг быков на зону сопротивления выше 1200-1220. Внешний фон несколько выше нашего закрытия, утро должно начаться с гепов вверх, хотя и небольших, по нынешним временам. Дальше будем раскачиваться на рост. .............................................................. ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Фсип вчера был послушным и предсказуемым, вышел к 1204.25, откатился к 1185.25, и снова к закрытию поднялся к 1200 (несмотря на то, что амерский банковский сектор отчаянно минусовал, т.к. агентство Fitch понизило прогнозы по рейтингам некоторых банков, а отчет Моргана оказался слабым). Откат к 1191-93 и выход вверх, с ускорением к вечеру до 1225-1230 по фсипу, - это наиболее вероятное движение, исходя из рыночной логики этой и прошлой недели, недельную свечу бычкам необходимо закрывать вертикально вверх, иначе зачем было столько потрачено денежной энергии?))). Если же фсип пройдет 1185 вниз, то этот сценарий может оказаться отмененным. Сейчас только отвал к 1160 может испортить такое славное бычье движение, которое амеры показали с 1068 (почти +14% за неделю, этот рост занимает 26-ое место за всю историю фсипа))), и это будет обидно, поскольку на следующей неделе могли бы показать 1240, и уже потом сыграть резкий откат, который не испортит бычью ситуацию. Сейчас же резкие -30 пунктов рынок может и не пережить. Нефть 109 по бренту, все, что выше 105 - позитивно для нас. Наши сыграли логично и полностью в соответствии с прогнозом от Рашуты за вчера. Откатившись в -1%, ГП и РН на растущих амерах резко вышли вверх, ГП прошел 164, РН 201 (мамба показала 1413.5), и моментально началось сильнейшее возвратное движение, Мамба вернулась к 1381, ГП к 157 (-2%), РН к 195 (-2%). Закрылись недалеко от лоев, так как фсип пробивал 1190 при нас (а сегодня стоит выше). Наш рынок не заслуживает роста, но уровни слишком низкие, чтобы не повторить движение за амерами, если оно случится, вверх - к 1425-30 по мамбе, ГП к 166-167, РН к 203-204, причем все это реально увидеть сегодня к закрытию. Это самый радужный вариант, но вполне возможный, главное, чтобы Хозяева не подвели. Для реализации такого сценария недопустим возврат ГП ниже 154.5, а РН ниже 191.7 - вот такие "размашистые" ориентиры. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU Вчера основные фондовые индексы США завершили торги в разнополярных областях. На фоне повышения спроса на акции технологических компаний (Nasdaq +0,6%), были замечены хорошие продажи в бумагах банков. Вчера вышла отчетность одного из крупнейших банков Америки J.P. Morgan Chase. В ней инвесторы усмотрели явные «старания» бухгалтеров банка, чтобы на бумаге получить дополнительные $1,2 млрд. дохода от переоценки своих долговых обязательств, без учета которых квартальная прибыль составила бы лишь $0,73 на акцию. В результате вчера акции J.P. Morgan просели в цене на 4,8%. Вышедший после окончания торгов отчет интернет-поисковика Google показал, что его чистая прибыль в III квартале 2011 г. выросла на 26% ($2,73 млрд.) по сравнению с прошлым годом, а выручка за этот же период поднялась на 33%. На валютном рынке за последние сутки наблюдается высокая волатильность в узком торговом диапазоне. С одной стороны на позиции евро позитивно влияет ратификация Словакией реформы EFSF. С другой стороны давит новость о том, что агентство S&P понизило кредитный рейтинг Испании с АА до АА- с негативным прогнозом. Но кардинальных движений по паре EUR/USDмы пока не видим (1,3770). Цены на нефть марки Brentпосле недолгой просадки к утру пятницы вернулись на уровень $111/барр. Китайская статистика по потребительской (CPI +6,1 % г/г против прогноза +6,3% г/г) и производственной (PPI +6,5% г/г против прогноза +6,8% г/г) инфляции за сентябрь оказалась лучше прогноза, что является следствием, как общего охлаждения мировых цен на сырье, так и следствием ужесточения монетарной политики в стране. В пятницу мы ждем открытия торгов на наших биржах с умеренно-позитивными настроениями. Мы обратили внимание на то, что череда негативных новостей идущих с западных рынков в последние дни нас почти не коснулась. Сегодня утром инвесторам предстоит «переварить» очередную порцию негатива от рейтинговых агентств: Fitch понизило рейтинг банка UBS с А+ до А, а рейтинги таких гигантов, как Morgan Stanley, Goldman Sachs и Deutsche Bank поставлены на пересмотр с негативным прогнозом. Понижение рейтинга Испании также может подпортить игру рынка наверх. Но в целом, никаких кардинальных движений в биржевых котировках под занавес недели не видно, а значит, рынки могут продолжить развивать основную тему последних дней – консолидация с попытками роста. Сегодня вечером в Штатах выходит блок важной макростатистики (розничные продажи за сентябрь), ожидания по которой довольно позитивные. Вчера индекс ММВБ завершил день ниже отметки 1400 п., но сегодня будут предприняты попытки вернуть его выше этого уровня. Настрой на рост в бумагах Сбербанка говорит о желании крупных игроков на следующей неделе поднять их к отметке 79 руб. Новость о том, что корпорация Unilever намерена приобрести российский концерн «Калина» за $850 млн., несомненно, скажется на позициях отечественного производителя косметики. Сегодня ждем публикации отчетности Холдинга МРСК по МСФО за 1 полугодие 2011 года.

|

|

Интересное заявление сделал президент ФРБ Филадельфии Чарльз Плоссер. «Последняя программа количественного смягчения Федрезерва – это бюджетная, а не монетарная политика, и не вызывает большого доверия. Выпуск долга Казначейством от этого может пострадать, - заявил также Плоссер. Плоссер являлся одним из трех президентов региональных банков, входящих в систему ФРС, голосовавших на прошлом заседании против программы «Твист».

Это первое признание такого крупного чиновника о том, что истинной целью программы «Твист» являлось обеспечение финансирования бюджета. На мой взгляд, другой важной причиной являлось желание Феда взять контроль над длинным участком кривой доходности.

|

|

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ ЧЕССПЛЕЙЕРА Хочу сегодня поговорить о перспективах евро. Евро рос в последние две недели не из-за того, что появилась реальная перспектива решения европейских долговых проблем. Рынки росли на высказываниях, обещаниях, декларациях. 600 пунктов вверх практически не на чем. Долгосрочные, как, впрочем, и среднесрочные перспективы евро не внушают оптимизма. Притом независимо от того, как будет развиваться ситуация в еврозоне. Если будет принят и начнет осуществляться какой-то план, будь то рекапитализация банков или спасение Греции, - будут печатать деньги. Много денег. Как минимум триллион евро. Если все так и останется обещаниями, декларациями и благими пожеланиями, то разразится серьезный кризис, опять начнется бегство в доллар и здесь евро тоже ничего хорошего не светит. Кроме того, 26 октября состоится аукцион 12-месячных кредитов, и в отличие от прошедшего вчера аукциона долларовой ликвидности, где были смешные объемы – всего 1,5 млрд. долларов, на этих аукционах бывают суммы порядка 100-200 млрд. и евро в конце месяца заполонят рынки. Опубликованные вчера минутки ФОМС показали, что ни на ноябрьском, а скорее всего и на декабрьском заседании мы не увидим QE3. Количество долларов в системе останется прежним, а количество евро увеличится. Вывод отсюда очевиден. Поэтому я полагаю, что этой тенденция роста, которую мы наблюдаем в последние две недели, осталось существовать недолго. По всей видимости, до 20 числа евро может проторговаться на текущих уровнях, но в начале 20-ых чисел его ждет непременный разворот вниз. Независимо от того, как сложится отношение к риску. ............................................................................................................. ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS EUR/USD: финиш рядом! Основная идея на рынке Forex по-прежнему сводится к тому, что спекулянты «празднуют» перелом в европейском долговом кризисе, в результате чего в том числе за счет «вырезания» большого количества позиций на продажу мы видим стремительный рост пары EUR/USD, который вполне возможно завершится только к саммиту G20 3-4 ноября в район сопротивления 1.39-1.40. Мы, впрочем, в текущей ситуации исходим из того, что какие-либо ставки на дальнейшее удорожание евро делать уже несколько поздно, так как большая часть позитива, связанного с Европой, уже учтена в курсах валют. Более того, нам кажется, что участники валютного рынка в середине недели уже начали притягивать многие новости «за уши», оправдывая покупки в EUR/USD, поэтому не исключено, что сейчас по евро мы уже наблюдаем или близки к заключительной стадии роста (overshoot). В частности, нас несколько смущает то, как многие объясняли сильный рост курса EUR/USD 12 октября заявлениями Олли Рена и Жозе Мануэль Бароззо, хотя ни первый, ни второй, по большому счету, ничего нового не сказали. Что касается при этом новостей из Словакии, где лидеры основных политических партий обещали к пятнице одобрить поправки к EFSF, то мы во многом исходим из того, что данный исход вполне закономерен и в принципе ожидаем. Может быть, в поддержку евро сейчас может быть публикация статистики из Германии по инфляции, согласно которой индекс потребительских цен в регионе подскочил в сентябре до рекордных за последние три года значений, составив 2.9% г/г, что теоретически может рассматриваться как препятствие для ЕЦБ в вопросе снижения процентных ставок. С другой стороны, ранее уже в том числе отдельные представители ЕЦБ отмечали, что вполне возможно, что мы видели пиковые значения по инфляции в сентябре, поэтому делать значительный акцент на данные не стоит. Опять же против 1.3150 в начале месяца сейчас пара EUR/USD стоит на довольно-таки высоких ценовых уровнях, в которые, по нашему мнению, уже включено авансом большое количество хороших для евро новостей. В общем, игроки на повышение в EUR/USD нуждаются в свежих идеях или в некотором отдыхе, что может означать уже консолидацию по евро на текущих уровнях какое-то время, либо и вовсе некоторое коррекционное снижение пары после двухнедельного ралли с 1.3150 до 1.38. Не исключено, что многие участники валютного рынка сейчас опять же смотрят на рост курса евро в район 1.39 как на неплохую возможность для восстановления среднесрочных позиций на продажу по евро. Добавим, что с точки зрения фундаментального анализа, поводом для снижения пары EUR/USD сейчас вполне может стать резкий рост доходности 10-летних гособлигаций Италии, которая накануне перевалила за 5.7%. Напомним, что в четверг Италия должна разместить облигаций более чем на 6 млрд евро. .................................................................................................................. ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX Шорткаверинг продолжается Мы покупаем EURUSD на снижениях с целью 1.39. Случилось то, чего опасались практически все участники рынка: обновленный проект EFSF не прошел парламент Словакии. Но нужно понимать, почему это произошло. Закон "завалила" одна маленькая партия, которая таким образом добилась выгодной ей отставки правительства. Теперь голосование по Европейскому фонду финансовой стабильности состоится повторно, и поддержит его большее число политиков. По всей видимости, уже до конца недели все страны евросоюза подпишутся под реформой EFSF. Поэтому продажи EURUSD, которые наблюдались во вторник, мы использовали для открытия длинных позиций. Аналитики AForex считают целесообразным тактически поучаствовать в покупке риска. Во-первых, ее по-прежнему поддерживает позиционирование. Во-вторых, появились специфические факторы, которые могут спровоцировать некоторое снижение доллара. Сегодня это главным образом ФРС. Вечером будут опубликованы минутки от последнего заседания комитета по открытым рынкам в сентябре. Именно тогда было принято решение провести операцию Твист. Так что из комментариев Феда мы в любом случае узнаем много интересного. И все это интересное вряд ли окажет доллару поддержку. Существует высокая вероятность, что протоколы будут содержать намек на возможное QE3. И это будет способствовать дальнейшим продажам американца. С шортами в долларе, тем не менее, нужно проявить осторожность. Новостной фон за пределами Европы далек от позитивного. Крайне сложно развивается ситуация в Азии, наблюдается некая эскалация политической напряженности в США и на Ближнем Востоке. И оба этих фактора могут в любой момент развернуть ралли в риске.

|

|

В покупке по стоп-лимит заявкам: акции ГМКНорНик, Новатэк ао, ВТБ, СевСт-ао, Роснефть, Уркалий-ао, Татнфт 3ао, Ростел-ао ао и фьючерсы Eu-12.11, GMKR-12.11, VTBR-12.11, ROSN-12.11. В продаже по стоп-лимит заявкам: акции Русгидро, ГАЗПРОМ ао, ХолМРСК, ИнтерРАОао, Сургнфгз-п, ПолюсЗолото, Сургнфгз и фьючерсы RTS-12.11, GOLD-12.11, ED-12.11, GAZR-12.11, VTBR-12.11, SBRF-12.11, ROSN-12.11, LKOH-12.11. Вне рынка: акции ЛУКОЙЛ, НЛМК ао, ФСКЕЭС, Сбербанк, Сбербанк-п и фьючерсы Si-12.11.

|

|

Вчерашний аукцион по 10-летним US notes оказался очень примечательным, поэтому я хочу остановиться на нем поподробнее. Bid To Cover был 2,86 - наиболее низким с ноября 2010 года (тогда было 2,8). Средний долгосрочный Bid To Cover = 3,10. Indirects (зарубежные инвесторы) взяли всего 35% от всего объема в 21 млрд. долларов – это минимальное их участие с февраля 2010 года. Максимум составлял 81% ! Directs ( американские инвесторы, не относящиеся к первичным дилерам) тоже проявили мало интереса к аукциону: только 6,4% при среднем участии 10,7%.

Так кто же их покупал? Первичные дилеры! Первичные дилеры взяли 58,5% бумаг, наивысший объем с мая 2009 года. Операция «Твист» в действии. Выводы: Слабое участие Indirects показывает, что китайцы бойкотировали это событие. Это их ответ Большому Сэму на антикитайский законопроект, который прошел через сенат днем раньше. Думаю, что они не только не покупали US Treasuries, но, возможно, и продавали имеющиеся у них уже облигации на вторичном рынке. На рисунке внизу видно, что как раз примерно неделю назад, когда было назначено голосование по законопроекту, была пробита вниз консолидация по US Treasuries.

Не это ли стало причиной столь мощного ралли в рискованных активах? Самое интересное, что вся эта акция не имеет никаких перспектив. Даже если законопроект пройдет палату представителей, его не подпишет президент. Много шуму из ничего! Среди разных версий последнего ралли – заявление о рекапитализации банковского сектора, снижение напряженности вокруг Греции и даже предположения, что ралли связано с начавшимся сезоном отчетом, которое высказал Александр Потавин, мне кажется что версия «китайского фактора» является наиболее убедительной.

|

|

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Прошедшие минутки ФОМС показали, что только два члена Комитета выступали за более решительные меры монетарной политики, чем принятая на заседании операция «Твист». В то время как три члена ФОМС выступали против каких-либо мер. Таким образом, ни на ноябрьском, а скорее всего и на декабрьском заседании мы не увидим QE3. За последние две недели доходности 10-летних US notes двинулись от 1,76% до 2,2% и это сопровождалось впечатляющим ралли в рискованных активах. Высокие доходности – это обратный эффект тому, который ожидала увидеть ФРС в результате операции «Твист». Чем было движимо текущее ралли? В отличие от многих ралли последних полутора лет оно было движимо не монетарными действиями властей, а настроениями участников рынка и огромных количеством коротких позиций, скопившихся на рынке. Евро рос не из-за того, что участники рынка поверили в решение долговых европейских проблем. Рынки росли на высказываниях, обещаниях, декларациях. При этом реально что-то может быть озвучено только 23 октября: когда состоится евросаммит. Что будут делать рынки до 23 числа? Теоретически возможен рост индекса S&P500 до 1230 пунктов или даже до 1250 пунктов. Но времени много – 10 дней, следовательно, без коррекций обойтись не должно. 1230 пунктов - здесь проходит водораздел, отделяющий бычий рынок от медвежьего. Относительно близко еще два важных уровня сопротивления: 1250 пунктов и 1276 пунктов (200 МА). Вставать в среднесрочный шорт в диапазоне 1220-1250 пунктов с точки зрения профита/лосса (1100/1280) представляется чрезвычайно выгодным. Я не представляю, какой инвестор в здравом уме будет покупать сейчас выше 1220 пунктов по индексу S&P500! Я также не представляю себе, как с точки зрения сантимента инвесторы способны так быстро поверить в то, что «все будет хорошо». Очень быстрый рост может смениться очень быстро резким падением. Настоящий рост происходит медленно, неторопливо, когда крупные игроки накапливают позиции. Быстрый рост – это когда нужно с минимальными усилиями вернуть рынок на более высокие уровни, чтобы с них распродаваться. Продают не на росте, продают на падении! Настоящий рост возможен ИМХО в следующем случае: - когда будет конкретный, понятный и подлежащий исполнению план рекапитализации европейского банковского сектора

- произойдет дефолт Греции или реальная реструктуризация ее долга

Пока этого не произойдет, не будет настоящего роста. Помощь европейскому банковскому сектору потребует смягчения монетарной политики в еврозоне. Европе необходимо будет в любом случае напечатать хотя бы 1 трлн. евро. В отсутствии стимулов Феда этот триллион временно приведет к укреплению доллара... и придавит рост. Так что здесь тоже все не так просто... У последнего роста на мой взгляд была еще одна причина (может быть даже она была главной): «китайский фактор». Но об этом будет отдельный материал. ......................................................................................... ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU Отдохнув за вторник, в среду Штаты уверенно пошли на штурм сопротивлений выше S&P 1200, однако уже ночью сопротивления показали себя и большую часть отвоеванного роста S&P сдал назад. Штаты и нефть на утро находятся несколько ниже уровней нашего закрытия, можно ждать небольших гэпов вниз. В течение дня Штаты наверняка продолжат развивать локальную коррекцию, однако вряд ли ее дно сильно ниже, и скорее всего вторая попытка штурма зоны сопротивлений выше 1200 случится в ближайшие день-два. .............................................................. ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Амеры притормозили только во вторник, а в среду продолжили восхождение, дошли до 1216 по фсипу (+2.4%), что уже потребовало более серьезного отката, чем раньше, и в итоге фсип вернулся к 1196. Сегодня есть вероятность подъема к 1205-1210, и потом откат к 1182-1187 - после чего возврат выше 1200 и уверенный рост в пятницу с закрытием недели на хаях - так было бы логично. Нефть 111 по бренту, амеры около 1200 - внешний фон для нас весьма благоприятный, учитывая наши уровни, на -10% ниже чем следовало бы иметь. Тем не менее мы стараемся расти как можно медленнее. Вчера, несмотря на +5.7% по сберуоб, и +5.4% по ГП, мамба не взяла 1400 (хай дня был 1398), так как этот уровень наложился на серьезные сопротивления по фишкам - 75 по сберу, 162 по ГП, 199-200 по РН. Сегодня скорее всего до 13 часов мы попробуем проколоть эти сопротивления (особенно если фсип пройдет к 1205 и выше), возможно сыграв +3 рубля по РН и ГП от утренних лоев (мамба к 1405-10), а потом откатим более существенно, ГП к 156-157, РН к 195-196, и проведем время до вечера недалеко от этих уровней, возможно с небольшим подъемом к закрытию. Ну а в пятницу вместе с амерами выйдем уверенно вверх и закроем неделю на хаях - это самый внятный сценарий, который можно играть. Более низкого отката у амеров я пока не жду, и по мамбе 1375-80 теперь поддержка, где можно начинать покупать тем, кто пропустил рост. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU В среду фондовые индексы на Уолл-стрит закрылись опять в зоне роста. Рынку, для того, чтобы расти не нудно искать особых поводов. Конечно, можно притянуть сюда ожидания прогресса в части расширения EFSF и предстоящей рекапитализации европейских банков. Но ничего принципиального нового здесь пока нет. Есть лишь движение индекса S&P-500 вверх к уровню сопротивления на 1220 п. Откуда такая прыть (+13% за 7 торговых сессий)? Ведь буквально неделю назад индекс пробивал поддержку на 1110 п. Дело в том, что непосредственно накануне начала сезона корпоративной отчетности американские индексы довольно часто устраивают себе небольшое ралли. В начале октября предыдущего и 2009 года можно было видеть картину, аналогичную нынешней. Чего ждать дальше? Еще несколько дней индексы будут сохранять волатильность возле текущих отметок, после чего, вероятно, наступит фаза коррекции. Новостной фон, как правило, подтягивают под это движение. Вчера президент Еврокомиссии Жозе Мануэль Баррозу озвучил условия рекапитализации европейских банков и введения ограничений на выплату дивидендов и бонусов. Не сегодня-завтра Словакия одобрит, наконец, расширение EFSF, завершив процесс ратификации всеми 17-ю странами еврозоны. На это фоне пара EUR/USDподнялась к сопротивлению на 1,3830 и пока растет на ожиданиях, а не на фактах. Туманные перспективы рекапитализации европейских банков еврозоны одномоментно не поменяют негативных экономических настроений инвесторов по отношению к Европе. Цены на нефть марки Brentв четверг утром торгуются на средних отметках вчерашнего дня - $111/барр. Дальнейшая динамика цен на этом рынка как обычно будет зависеть от двух факторов: настроений на фондовых биржах и курса доллара. Свежая статистика по Китаю показала, что в сентябре профицит торгового баланса сжался до $14,51 млрд. против $17,76 млрд. в августе. Сегодня мы ожидаем увидеть открытие торгов на наших биржах на уровнях закрытия предыдущего дня. Вчера индекс ММВБ дотянулся до важной отметки 1400 п., взять сходу которую пока не получилось. Драйверами роста вчера выступали акции Газпрома и Сбербанка. Думаю, бумаги газового гиганта до конца недели продолжат движение вверх, с целью выйти в диапазон 163-168 руб. Особо сильных покупок во втором эшелоне акаций пока не замечено, поэтому сегодня наши индексы, вероятно, возьмут паузу в росте. Ближайшая поддержка по индексу ММВБ находится на отметке 1370 п. Равно, как и фьючерс РТС может вернуться чуть ниже, чтобы протестировать отметки 139-138 тыс. п., а в плане роста стоит рассчитывать на уровень 143 тыс. п. Компания Ростелеком сегодня представит отчетность по МСФО за II квартал 2011 года. Полиметалл опубликует производственные результаты за III квартал 2011 года.

|

|

Программа “Твист” подогрела интерес трейдеров к динамике цен на облигации казначейства США. По главному сценарию следует ожидать флетообразного снижения облигаций, что даст силу быкам на фондовых рынках. После запуска казначейством США программы “Твист”, в рамках которой планируется ”обменять” облигации с коротким сроком погашения (до 3-х лет) на облигации с длинным сроком погашения (6 и более лет), ситуация на долговом рынке США интересна множеству трейдеров в разных уголках мира. Объем интервенций ФРС на рынке долгосрочных бумаг превышает 10% от всего объема. За последний год бумаг с длинными сроками погашения казначейством США было выпущено на 1 трлн. $. Еще на 700-800 млрд. $ будет выпущено долгосрочных облигаций в ближайшие 3 квартала. В сентябре казначейство США разместило на открытом рынке облигаций на 698,7 млрд. $. Структура займа такова: T-Bills (краткосрочные облигации со сроком погашения до года) –519,2 млрд. $; T-Notes (со сроком погашения 2-10 лет) –155,1 млрд. $; T-Bonds (со сроком погашения более 10 лет) –13,0 млрд. $; облигации защищенные от инфляции – 11,3 млрд. $. В то же время власти США погасили долгов на 596,5 млрд. $: T-Bills – 535,2 млрд. $; T-Notes – 61,3 млрд. $. Рис. 1. Диаграмма операций казначейства США на открытом рынке облигаций (сентябрь 2011 г.) Исходя из этого, объем чистых заимствований составил 102,2 млрд. $. В текущем месяце казначейству США необходимо расплатится по долгам на немного меньшую сумму, чем в сентябре – 443,7 млрд. $, из которых: T-Bills –382,4 млрд. $, T-Notes – $61.3 млрд. Погашение T-Bonds в рамках реализации программы Твист не предвидится. Размещения облигаций ожидается в объеме 570-580 млрд. $. Таким образом, чистые заимствования составят около 130,0 млрд. $. Наибольший объем чистых займов будет осуществлен во второй половине месяца. Проанализируем графики фьючерсов облигаций США методом Volume Spread Analisis. ЧИТАТЬ ДАЛЬШЕ

|

|

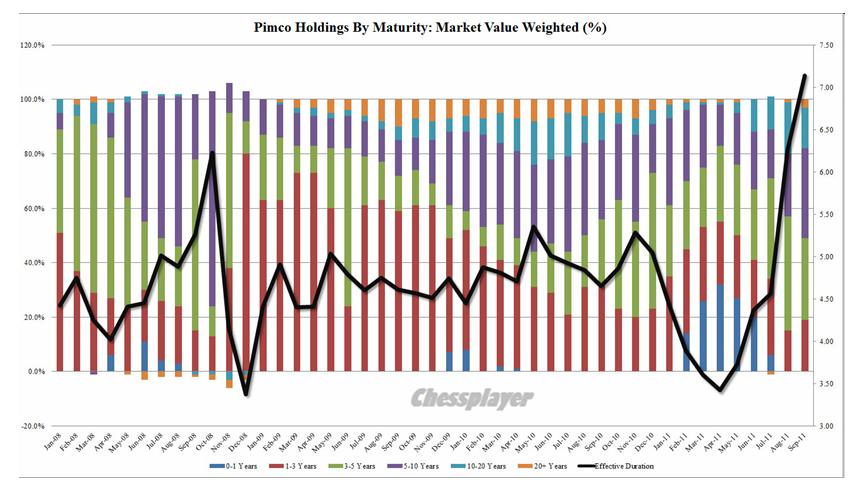

Вышел очередной отчет фонда PIMCO. Как изменились активы крупнейшего в мире фонда облигаций за прошедший месяц? Основные наблюдения: Флагман PIMCO Total Return Fund:

- Сильное увеличение MBS (Mortgage Backed Securities) – облигаций, обеспеченных ипотечными займами.

- Активы, состоящие из казначейских бумаг, остались не прежнем уровне – 21%.

- Рекордно низкое количество кэша.

- Но самое впечатляющее мы видим на втором рисунке: средний срок погашения бумаг (maturity) увеличился до рекордных 7 лет.

Вывод: скорее всего следующий этап QE будет включать покупку MBS. Во всяком случае, PIMCO готовится к тому, что следующий QE коснется именно этих бумаг.

|

|

|

|