ТрансКонтейнер представил отчетность за 2013 г. по МСФО Выручка увеличилась на 8% г/г. до 39,2 млрд руб. Основным драйвером роста стали интегрированные логистические услуги, их доля в общих продажах компании составила 62%, а доход увеличился на 26%. Такой результат отражает рост объемов грузоперевозок по интегрированным логистическим контрактам в России на 20%, а также развитие деятельности компании в Казахстане и Центральной Азии через дочернее общество АО «Кедентранссервис».

Выручка от железнодорожных контейнерных перевозок, составившая 21% в общих продажах, напротив сократилась на 19% ,что было обусловлено снижением, как объемов грузоперевозок, так и ухудшением ценовой конъюнктуры. Операционные расходы возросли на 11% на фоне 29%-го увеличения затрат на комплексные транспортно-экспедиторские и логистические услуги. Снижению давления на рентабельность способствовали усилия менеджмента по оптимизации издержек, в первую очередь, порожних пробегов. В итоге операционная прибыль снизилась на 4% до 7,1 млрд. руб.

Что касается финансовых статей, стоит отметить небольшое снижение процентных расходов, а также разовый доход 757 млн руб., полученный компанией от продажи части пакета акций дочерней ОАО «Кедентранссервис». В результате компании удалось продемонстрировать увеличение чистой прибыли отчетного периода до 6 млрд руб. (+16%).

Что касается наших прогнозов, то по итогам текущего года мы ожидаем сохранения чистой прибыли на уровне 2013 года, а уже в следующем году считаем, что компании удастся вернуться к двузначным темпам роста финансовых показателей. Акции компании торгуются с P/E 2014 -8 и не входят в число наших приоритетов.

Уверенно державшаяся вблизи 38-й фигуры пара EUR/USD в ходе американской сессии 2 апреля почувствовала приступы слабости и устремилась вниз не только из-за сильных статданных по США, но и в связи с усилением ожиданий по поводу смягчения денежно-кредитной политики ЕЦБ. Мнимое равновесие между слабой инфляцией и комментариями Бундесбанка было нарушено неожиданным взлетом ставок на европейском денежном рынке.

Ралли гринбека против 10 из 16 ключевых валют после публикации цифр по занятости в частном секторе за март было вполне предсказуемым. Показатель в отчетном месяце продемонстрировал рост на 191 тыс., при этом данные за февраль были пересмотрены в сторону повышения с 139 до 178 тыс. Инвесторы поверили в то, что слабая статистика за предыдущие периоды — результат суровой зимы. Сейчас же на рынок уверенной поступью приходит весна. Достижение S&P500 нового исторического максимума на фоне комментариев Джанет Йеллен и президента ФРБ Атланты Денниса Локхарта, заявившего, что нет необходимости в повышении ставок по федеральным фондам ранее второй половины 2015 года, и уверенный рост доходности по казначейским облигациям США делают американский доллар привлекательным благодаря усилению спроса на суверенные активы. Неудивительно, что индекс доллара легко восстановил утраченные в течение двух последних дней позиции, достигнув отметки 80,4.

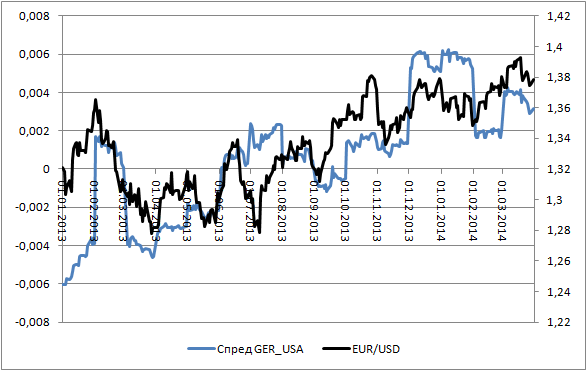

Евро остался одним из немногих, кто стойко сопротивлялся, просев всего лишь на полфигуры. У единой европейской валюты предостаточно факторов поддержки, важнейшим из которых является приличная реальная доходность долговых обязательств, находящая опору в низкой инфляции. Судя по динамике дифференциала процентных ставок по двухлетним долговым обязательствам Германии и США, пара EUR/USD давно уже должна была быть в районе 1,24-1,26.

Источник: Bloomberg.

Однако этого не происходит, и причиной этому доходность, скорректированная на уровни европейской и американской инфляции.

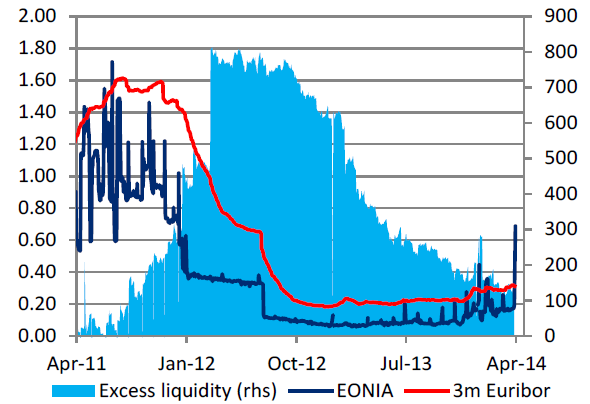

Источник: Bloomberg.

С точки зрения реального показателя оптимальный курс евро к доллару должен находиться на отметках 1,36-1,38 в связи с низким CPI еврозоны. Инвесторам нужно понимать, что без повышения инфляции в еврозоне падения EUR/USD не будет. А рост инфляции зависит от ЕЦБ.

Если регулятор примет решение о снижении ставки рефинансирования, запуске LTRO, прекращении стерилизации активов в рамках программы SMP или введет отрицательные ставки по собственным депозитам, то процесс повышения потребительских цен ускорится. Центробанк надеется, что он и так будет идти, однако речь идет именно о более быстром развитии событий. На мой взгляд, камнем преткновения в этой ситуации стали разные взгляды ЕЦБ и Бундесбанка на инфляцию и курс евро. По мнению Марио Драги, замедление CPI до отметки 0,5%, минимальной с 2009 года, — «заслуга» в том числе высокого курса региональной валюты. Йенс Вайдман уверяет, что европейский центробанк не будет изменять монетарную политику, пока инфляция не заявит о себе во всеуслышание. Пока же все, что мы наблюдаем, — это результат сезонного фактора и низких цен на энергоносители.

До недавнего момента рынок верил Бундесбанку. Однако в конце марта ставка EONIA подскочила до отметки 0,688%, максимальной за последние несколько лет, а размер ликвидности в банковской системе еврозоны упал до минимума с 2011 года. В обоих случаях налицо возврат к той ситуации, которая стала основанием для запуска LTRO.

Источник: CitiFX.

На мой взгляд, снижение инфляции и проблемы на денежном рынке еврозоны — важные аргументы в пользу смягчения денежно-кредитной политики. Если ЕЦБ все-таки примет такое решение, то EUR/USD можно будет продавать с первоначальным таргетом 1,36. Отказ регулятора от принятия мер чреват взлетом евро выше отметки 1,38.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, проблема низкой инфляции очевидна. По всей вероятности смягчение монетарной политики со стороны ЕЦБ – вопрос времени. Поэтому, даже если сегодня никаких изменений в текущий монетарный курс внесено не будет, дефляционные риски будут продолжать оказывать давление на единую европейскую валюту на протяжении всего второго квартала. Среднесрочная цель на ближайшие три месяца – отметка 1.35 долл.

Подробнее о тенденциях валютного рынка во втором квартале 2014 года вы можете узнать, посетив наш бесплатный вебинар 10 апреля.

GBPUSD Н4. Пока цена находится выше угла 1:1, только север. Но для этого быкам необходимо закрепиться выше уровня 1.6650. Пока цена ниже данного уровня, исключать тест угла 1:1 нельзя. Основной вариант это снижение к 1.6535 и возобновление роста.

Развороты внутри дня с ТФ Н1 по терминальному времени FreshForex: 05:00, 13:00.

Развороты текущей недели по ТФ Н4 (нумерология): 01 апреля в 12:00, 04 апреля в 08:00.

Развороты текущего месяца с ТФ D1(астрология): 7 апреля, 15 апреля, 24 апреля, 29 апреля.

Все развороты в обзоре являются предположительной точкой разворота и при приближении даты могут корректироваться.

OTC - рынок акций дешевых компаний, который позволяет зарабатывать большие деньги с маленьким начальным капиталом. На этом рынке нету роботов и он все еще неэффективен, а мы научим Вас зарабатывать на его неэффективностях!

Смотрели фильм Волк с Уолл-стрит? Мы видим и знаем как работают такие трейдеры и можем зарабатывать вместе с ними. трейдер из Майами (известный как Florida Trader) научит Вас этому!

Башнефть представила отчетность за 2013 г. по МСФО. Выручка компании достигла 563 млрд руб. (+5,8% г/г). В отличие от своих коллег по цеху важным обстоятельством стал существенный рост добычи (+4,1%), а добыча перевалила отметку 16 млн тонн. сказался как рост добычи на старых месторождениях, так и введение в эксплуатацию месторождений Требса и Титова. Отметим также, что в разрезе сегментов наибольший рост показала выручка от реализации нефтепродуктов (+8%), прежде всего, за счет роста их экспорта.

Затраты компании выросли на 6,6%. Рост операционных расходов, экспортных пошлин и амортизационных отчислений был отчасти нивелирован снижением коммерческих и административных расходов, а также невысокими темпами роста затрат на покупную нефть. Это позволило валовой прибыли незначительно превысить прошлогодний результат, достигнув отметки 81,5 млрд руб. (+1,4%).

Долг компании за прошедший год сократился почти на 20 млрд руб., что нашло свое отражение в снижении процентных расходов, которые более чем на половину были перекрыты финансовыми доходами. Полностью картину испортило обесценение инвестиций в зависимую компанию в размере 15,37 млрд руб. (подробнее см. наш обзор отчетности за 9 месяцев 2013 г.).

В итоге чистая прибыль Башнефти составила 46,2 млрд руб., сократившись на 11% и незначительно превзойдя наш прогноз.

В целом отчетность компании не преподнесла особых сюрпризов. Все внимание инвесторов приковано к действиям менеджмента в рамках управления акционерным капиталом. Напомним, что в течение ближайшего времени завершаются расчеты по выкупу акций у миноритариев, несогласных с реорганизацией компании. Всего обществу было предъявлено к выкупу акций на 26 млрд руб., из которых компания выкупит только на 17,9 млрд руб. (коэффициент удовлетворения заявок составит 0,677). Отметим, что выкупленные привилегированные акции планируется погасить. В итоге после завершения корпоративных процедур их доля в уставном капитале составит 16,5%.

Определенная интрига сохраняется и вчасти окончательного размера дивидендных выплат. напомним, что компания уже выплатила промежуточные дивиденды в размере 199 руб. на оба типа акций. Если предположить, что ограничителем станут результаты 2013 г., то потенциально дополнительные выплаты могли бы составить еще 46 руб. Однако менеджмент отметил, что дивиденды напрямую не привязаны именно к результатам 2013 г., для их расчета первичны размер денежных средств на балансе компании на дату выплаты, потребности в операционных и капитальных затратах с учетом необходимости выполнения внутреннего ограничения «долг/EBITDA» не более 2х. Это дает основания надеяться на более высокие выплаты по итогам 2013 г.

По итогам вышедшей отчетности мы несколько изменили наши прогнозы финансовых показателей компании, попытавшись учесть приобретение новых добывающих мощностей (Бурнефтегаза). Акции компании торгуются исходя из P/E2014в районе 6,5. В наших портфелях находятся привилегированные акции, торгующиеся со значительным дисконтом к обыкновенным и отличающиеся более высокой дивидендной доходностью.

ВТБ предоставил долгожданную отчетность по итогам 2013 г. Долгожданную потому, что, несмотря на существенное отставание по динамике чистой прибыли, наблюдавшейся в течение всего прошлого года, банк сумел выполнить свой прогноз в 100 млрд. руб. с удивительной точностью. Попробуем разобраться, как у него это получилось.

Чистые процентные доходы выросли на 31% до 323 млрд руб. (здесь и далее: г/г). Помимо роста кредитного портфеля на 24% отметим и рост чистой процентной маржи с 4,2% до 4,5%. Это произошло благодаря структурному сдвигу в сторону розничного кредитного портфеля: в среднем российские компании ВТБ кредитовал под 9,2% (+0,2%), в то время как розничных клиентов – под 16,2% (-0,3%). Доля активов, генерирующих процентный доход, в совокупных активах увеличилась за год до 84,3% с 82,1%. В целом ситуация с чистыми процентными доходами оказалась достаточно прозрачной и чуть лучше наших ожиданий (наш прогноз был 313 млрд руб.).

Чистые комиссионные доходы банка вышли в соответствии с нашими прогнозами (55,4 млрд руб.). Далее ситуация становится менее однозначной и более запутанной.

За прошедший год банк отчислил в резервы 96,9 млрд руб. (в 2012 г. — 59,4 млрд руб.), причем один только четвертый квартал был отмечен отчислениями в размере 24 млрд. руб. Это больше, чем мы ожидали (годовой прогноз — 84 млрд руб.). На этом фоне доля неработающих кредитов снизилась с 5,4% до 4,7%. Казалось бы, качество кредитов выросло? Увы, основным фактором, обусловившим такой скачок, стало списание безнадежных кредитов в размере 50,8 млрд руб. только за четвертый квартал и 66,3 млрд руб. по итогам всего года! Для сравнения: год назад объем списанных кредитов составил «всего» 17,7 млрд руб. слабым утешением явилось то, что резервы под эти кредиты уже были созданы и банк «исчерпал возможности по их возврату».

Далее доходы банка собираются буквально с «миру по нитке». Здесь и переоценка финансовых активов (Tele2) на сумму примерно 13,5 млрд руб., и около 4 млрд руб. – чистая прибыль и дивиденды от Tele2, 10 млрд руб. от продажи проектов в Private equity. Апофеозом отчетности можно признать примечание к разделу 14 расшифровки. Приводим его в оригинальном виде:

«During 2013, the Group recognized impairment in the amount of RUR 7.8 billion on one of its available-for-sale equity investments. Concurrently, the Group entered into a forward purchase and sale agreement with a counterparty affiliated with the equity investee which compensated the Group for the past decline in value of the equity investment and is expected to offset any future changes in value of the equity investment. At 31 December 2013 and 31 December 2012, the fair value of the equity investment amounted to RUR 6.3 billion and RUR 12.2 billion, respectively with negative revaluation of RUR 1.9 billion before tax in accumulated as at 31 December 2012 in unrealised gain on financial assets available-for-sale and cash flow hedge reserve.

At 31 December 2013, the value of the forward contract amounted to RUR 7.8 billion and was included in other assets in the consolidated statement of financial position. The Group used internal models and third party valuation reports in estimating the values of both the equity investment and the related forward contract. The performance by the counter party under the forward contract is secured by the pledge of equity investment itself as well as a corporate guarantee and various performance covenants, including minimum net asset requirements».

Насколько нам удалось разобраться, формально имеющийся для продажи актив обесценился, но наличие форвардного контракта на его выкуп по цене, компенсирующей указанное обесценение, дало ВТБ право отразить по нему доход. Согласно пояснениям банка, причиной для этого стало обеспечение обязательств по контракту в виде залога инвестиций в акционерный капитал наряду с корпоративной гарантией и ковенантами, включающими минимальные требования к величине чистых активов. Название компании, ставшей объектом сделки, не приведено...

В итоге, собрав воедино все указанные источники, банку удалось отразить рост операционных доходов на 7% до 330 млрд руб.

Расходы банка продолжили свой рост (+16%) за счет расширения розничного бизнеса банка. Вместе с тем, четвертый квартал оказался первым, когда общая численность сотрудников стала сокращаться (-2% кв/кв). В тоже время общие выплаты менеджменту банка достигли 8,8 млрд руб. (7,2 млрд. руб. год назад). Размеры цифр и вектор их изменения позволяют говорить о том, что в банке отсутствует серьезная взаимосвязь вознаграждения топ-менеджеров и доходов акционеров.В итоге чистая прибыль ВТБ достигла «заветной» отметки в 100 млрд руб., причем за четвертый квартал она оказалась больше, чем за первые 9 месяцев 2013 г. (54,5 млрд руб. против 46,1 млрд руб.). Отметим, что несмотря на такую прибыль ROE ВТБ по-прежнему остается достаточно низким (13,1%) по сравнению со Сбербанком (выше 20%). Представленная отчетность попала в число тех редких случаев, когда вопросов осталось больше, чем ответов. Самый главный из них: где же располагается уровень стабильной чистой прибыли банка? С одной стороны, приятными новостями оказались рост чистой маржи и начало наведения порядка с расходами. Да и отзыв банковских лицензий, идущий в дальних эшелонах, влияет на предпочтения клиентов в пользу крупных банков.

На другой чаше весов есть немало негатива. Прежде всего, значительные резервы. Увлекшись кредитованием, банк оставил на втором плане качество заемщиков. Как итог- продолжение значительного резервирования сумм и огромные списания по безнадежным кредитам. Напомним, что в ходе допэмиссии прошлого года, ставшей уже притчей во языцах из-за разводняющего характера балансовой цены одной акции, банк привлек 102 млрд руб.; таким образом списания безнадежных кредитов только за один год составили половину этой суммы. Весьма сомнительное качество работы банковских кредитчиков и рисковиков...

К слову сказать, дамокловым мечом над банком по-прежнему висит вопрос новых допэмиссий. О необходимости фондирования, говорит, в частности, соотношение кредиты/депозиты (137,5%), а также тот факт, что в текущем году ВТБ необходимо рефинансировать около 3 млрд дол. внешнего долга. Учитывая ситуацию, весьма вероятно, что банку придется прибегнуть к помощи Банка России по рефинансированию или ставить вопрос о пополнении собственного капитала за счет выпуска новых акций. В последнем случае шансов на размещение выше балансовой цены (0,073 руб.) практически нет.По-прежнему большое влияние на показатели банка оказывают разовые статьи, отражающие корпоративные сделки, при том, что доля процентных активов постепенно растет. В случае с ВТБ можно говорить о том, что нет ничего более постоянного, чем временное. Выше уже был приведен перечень основных сделок, повлиявших на доходы банка. Но и в текущем году аналитикам скучать не придется. В разделе «события после отчетной даты» банк сообщает об уже совершенных транзакциях текущего года: продажа пакета Бургер Кинг и Ленты, приобретение доли в Русской Фитнесс Группе...и что-то подсказывает, что это еще не все.

Свой вклад в непредсказуемость показателей может внести и украинский фактор: банк отмечает, что на украинские активы приходится около 0,4% активов (примерно 35 млрд руб.), причем по состоянию на конец года никаких дополнительных резервов под их обесценение не создавалось.

P.S.

Наш прогноз прибыли на текущий год располагается в районе 90 млрд руб., хотя мы отдаем себе отчет в том, что фактическое отклонение может оказаться достаточно высоким, причем как в ту, так и в другую сторону. Мы ожидали, что менеджмент на конференции, приуроченной к выходу отчетности, даст ориентир на текущий год. Финансовый директор Герберт Моос отказался раскрывать прогноз из-за «нестабильной ситуации». Мы добавим: и из-за весьма мудреной структуры доходов банка. Если так пойдет и дальше, то вскоре прогноз чистой прибыли ВТБ превратится в гадание на кофейной гуще...

Индекс деловой активности Австралии в секторе услуг

Сегодня утром вышел индекс деловой активности Австралии в секторе услуг. Произошло сильное падение индекса: на 6,2 пункта.Во многом это объяснялось тем, что предыдущий показатель был очень высок (55,2).

Мы видим, что хотя во второй половине 2013 года в секторе услуг наметился прогресс, начиная с начала 2012 года PMI сектора услуг Австралии неизменно находится ниже 50, то есть в состоянии спада.

Индекс PSI в Австралии ниже, чем в США, еврозоне, Великобритании или Китае.

Учитывая важность сектора услуг в современной западной экономике, это негативный сигнал для AUD.

Все индексы деловой активности Австралии

Все индексы деловой активности Австралии ниже критического уровня 50. Это показывает, что во всех секторах идет снижение деловой активности. В производственном секторе замедление идет пятый месяц подряд.

При этом замедлении в секторе строительства контрастирует с ростом цен.

В целом, можно сделать вывод, что показатели деловой активности дают негативные сигналы для AUD.

Розничные продажи в Австралии

Розничные продажи в Австралии выросли менее, чем ожидались, но этому предшествовал сильный рост в январе.

Резервный Банк Австралии (RBA) обращает прежде всего внимание на трендовые показатели.

В показателях тренда рост остается высоким на уровне 0,7% и это соответствует ожиданиям Резервного Банка Австралии.

В речи на прошлой неделе глава RBA Гленн Стивенс указал на подающие надежды сигналы из сектора домашних хозяйств и отметил, что ритейлеры более оптимистичны, чем год назад.

В целом, сигналы из розничного сектора оптимистичны для AUD, но они едва ли смогут компенсировать негативные явления в промышленном секторе (индексы деловой активности PMI, PSI, PCI).

Вчера индекс S&P500 опять обновил исторический максимум, но закрылся с мизерным приростом в 0,29%.

Очень интересная метаморфоза произошла вчера с put/call-коэффициентом. После данных ADP put/call-коэффициент с медвежьего значения 0,96 упал до крайне бычьего 0,66.

Таким образом, значительная часть опционных трейдеров превратилась в быков.

Понятно, почему произошла такая смена настроений. После данных ADP опционные трейдеры делают ставку на позитивные nonfarm payrolls.

Произошло это как бы на выходе из консолидации и теперь обещает сделать этот пробой ложным.

Ралли в S&P500 не будет, поскольку рынки не любят столь сильного перекоса сентимента.

Зачем маркетмейкерам толкать рынок дальше вверх и давать опционным трейдерам заработать?

Скорее всего, они предпочтут зафиксировать прибыль.

Большинство прогнозов инвестиционных домов предсказывали индекс S&P500 на конец года в районе 1900-1950. Поэтому потенциал роста на самом деле невелик и вероятность фиксации прибыли в любой момент велика.

Заседание ЕЦБ: на этот раз все может быть по-другому

Все последние четыре заседания ЕЦБ рынки были более пессимистичны в отношении экономики еврозоны, чем правление ЕЦБ.

В результате, по итогам заседания EUROUSD постоянно рос.

Есть основания полагать, что на этот раз все может быть по-другому.

Даже если не последует каких-то действий со стороны ЕЦБ, риторика должна быть акцентировано dovish.

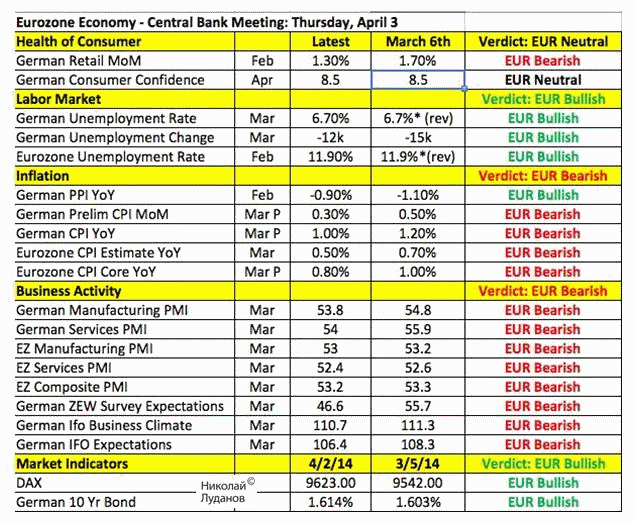

В следующей табличке Kathy Lien собрала данные, как изменилась экономика еврозоны за прошедший месяц.

Они показывают явное ухудшение состояния дел.

Замедление в производственном секторе и секторе услуг, снижение индексов доверия и снижение инфляции дает ЕЦБ все основания действовать на сегодняшнем заседании.

Есть и позитивные сюрпризы: снижение безработицы и сильные розничные продажи.

Главным показателем и наиболее болезненным для ЕЦБ безусловно является инфляция. И если сегодня ЕЦБ что-нибудь не предпримет, то EURUSD может уйти в ближайшие недели в район 1,40, что еще более усилит дефляционное давление.

При всем нежелании действовать ЕЦБ не может игнорировать дефляционные угрозы.

14 февраля было вынесено решение по иску ОАО «УК «Арсагера» к ОАО «Газпром» — исковые требования оставить без удовлетворения.

25 марта Газпром подал апелляционную жалобу на решение Арбитражного суда г. Москвы, вынесенное в ЕГО пользу. Жалоба зарегистрирована судом. Рассмотрение пока не назначено. Газпром не согласен с тем, что в мотивировочной части решения суд указал на возникновение обязанности выкупа акций в связи с отсутствием аффилированности с ОАО «Роснефтегаз». Фактически, в результате данного судебного решения Газпром обязан выставить оферту всем акционерам облгазов, так как не сможет оспорить предписания Банка России. Нас же решение суда устраивает. Будем отбивать жалобы Газпрома и после вступления решения суда в законную силу подавать новые иски о понуждении к заключению договоров купли-продажи акций.