Уверенно державшаяся вблизи 38-й фигуры пара EUR/USD в ходе американской сессии 2 апреля почувствовала приступы слабости и устремилась вниз не только из-за сильных статданных по США, но и в связи с усилением ожиданий по поводу смягчения денежно-кредитной политики ЕЦБ. Мнимое равновесие между слабой инфляцией и комментариями Бундесбанка было нарушено неожиданным взлетом ставок на европейском денежном рынке.

Ралли гринбека против 10 из 16 ключевых валют после публикации цифр по занятости в частном секторе за март было вполне предсказуемым. Показатель в отчетном месяце продемонстрировал рост на 191 тыс., при этом данные за февраль были пересмотрены в сторону повышения с 139 до 178 тыс. Инвесторы поверили в то, что слабая статистика за предыдущие периоды — результат суровой зимы. Сейчас же на рынок уверенной поступью приходит весна. Достижение S&P500 нового исторического максимума на фоне комментариев Джанет Йеллен и президента ФРБ Атланты Денниса Локхарта, заявившего, что нет необходимости в повышении ставок по федеральным фондам ранее второй половины 2015 года, и уверенный рост доходности по казначейским облигациям США делают американский доллар привлекательным благодаря усилению спроса на суверенные активы. Неудивительно, что индекс доллара легко восстановил утраченные в течение двух последних дней позиции, достигнув отметки 80,4.

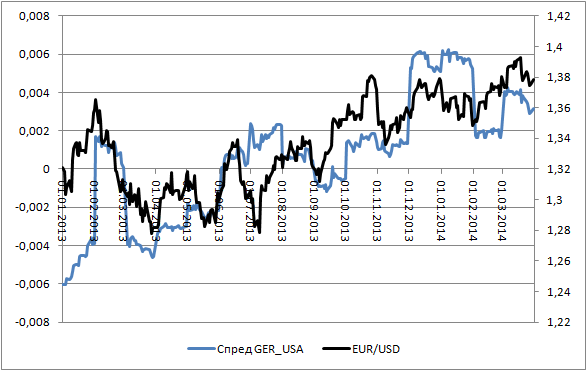

Евро остался одним из немногих, кто стойко сопротивлялся, просев всего лишь на полфигуры. У единой европейской валюты предостаточно факторов поддержки, важнейшим из которых является приличная реальная доходность долговых обязательств, находящая опору в низкой инфляции. Судя по динамике дифференциала процентных ставок по двухлетним долговым обязательствам Германии и США, пара EUR/USD давно уже должна была быть в районе 1,24-1,26.

Источник: Bloomberg.

Однако этого не происходит, и причиной этому доходность, скорректированная на уровни европейской и американской инфляции.

Источник: Bloomberg.

С точки зрения реального показателя оптимальный курс евро к доллару должен находиться на отметках 1,36-1,38 в связи с низким CPI еврозоны. Инвесторам нужно понимать, что без повышения инфляции в еврозоне падения EUR/USD не будет. А рост инфляции зависит от ЕЦБ.

Если регулятор примет решение о снижении ставки рефинансирования, запуске LTRO, прекращении стерилизации активов в рамках программы SMP или введет отрицательные ставки по собственным депозитам, то процесс повышения потребительских цен ускорится. Центробанк надеется, что он и так будет идти, однако речь идет именно о более быстром развитии событий. На мой взгляд, камнем преткновения в этой ситуации стали разные взгляды ЕЦБ и Бундесбанка на инфляцию и курс евро. По мнению Марио Драги, замедление CPI до отметки 0,5%, минимальной с 2009 года, — «заслуга» в том числе высокого курса региональной валюты. Йенс Вайдман уверяет, что европейский центробанк не будет изменять монетарную политику, пока инфляция не заявит о себе во всеуслышание. Пока же все, что мы наблюдаем, — это результат сезонного фактора и низких цен на энергоносители.

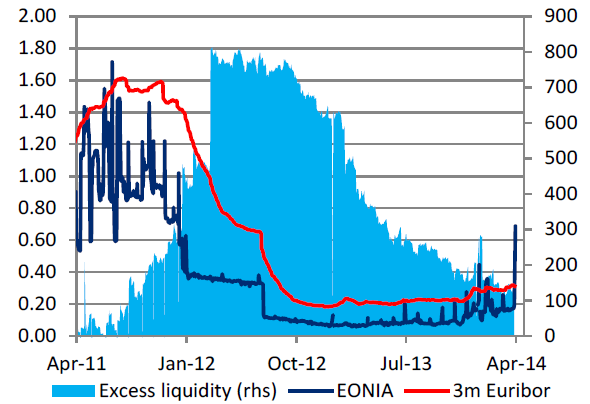

До недавнего момента рынок верил Бундесбанку. Однако в конце марта ставка EONIA подскочила до отметки 0,688%, максимальной за последние несколько лет, а размер ликвидности в банковской системе еврозоны упал до минимума с 2011 года. В обоих случаях налицо возврат к той ситуации, которая стала основанием для запуска LTRO.

Источник: CitiFX.

На мой взгляд, снижение инфляции и проблемы на денежном рынке еврозоны — важные аргументы в пользу смягчения денежно-кредитной политики. Если ЕЦБ все-таки примет такое решение, то EUR/USD можно будет продавать с первоначальным таргетом 1,36. Отказ регулятора от принятия мер чреват взлетом евро выше отметки 1,38.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, проблема низкой инфляции очевидна. По всей вероятности смягчение монетарной политики со стороны ЕЦБ – вопрос времени. Поэтому, даже если сегодня никаких изменений в текущий монетарный курс внесено не будет, дефляционные риски будут продолжать оказывать давление на единую европейскую валюту на протяжении всего второго квартала. Среднесрочная цель на ближайшие три месяца – отметка 1.35 долл.

Подробнее о тенденциях валютного рынка во втором квартале 2014 года вы можете узнать, посетив наш бесплатный вебинар 10 апреля.