Татнефть опубликовала отчетность по МСФО за 2013 год. Ее результаты можно назвать нейтральными. Выручка и EBITDA незначительно выросли, а чистая прибыль немного сократилась. Это было ожидаемо из-за сложной рыночной конъюнктуры в прошлом году. Положительное влияние на основные финансовые показатели оказало то, что компания увеличила загрузку ТАНЕКО сверх установленной мощности. Это позволило нарастить производство нефтепродуктов на 15%. Так как основной идеей в акциях Татнефти в настоящее время является дивидендная доходность, можно рассчитывать лишь на несущественную и краткосрочную коррекцию их цены.

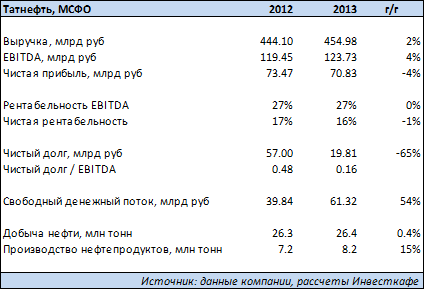

В связи со снижением чистой прибыли компании можно рассчитывать, что дивиденд на акцию составит порядка 8,3 руб., что подразумевает дивидендную доходность 5% по обыкновенным акциям и 8% по привилегированным в текущих рыночных ценах. Вместе с тем эти прогнозы предполагают, что коэффициент выплаты дивидендов останется на уровне прошлого года. Здесь стоит отметить тот факт, что свободный денежный поток Татнефти вырос по итогам года на 54% благодаря работе с оборотным капиталом. На мой взгляд, есть вероятность того, что наличие сильного свободного денежного потока и низкая долговая нагрузка будут использованы как довод для рассмотрения дальнейших инвестиций в сегмент нефтепереработки. А значит, роста payout ratio может не быть. Впрочем, дивидендная доходность привилегированных акций Татнефти даже в этом случае будет одной из самых высоких в секторе.

Давайте вернемся непосредственно к финансовым и операционным результатам деятельности Татнефти в 2013 году. Выручка компании выросла на 2% г/г и составила 455 млрд руб. EBITDA повысилась на 4%, до 124 млрд руб. Чистая прибыль, наоборот, сократилась на 4% и оказалась равна 71 млрд руб.

По итогам года Татнефть продала на 6% меньше сырой нефти, сократив и экспортные, и внутренние поставки. Как я писал выше, при этом была увеличена загрузка НПЗ, что позволило нарастить объемы продаж нефтепродуктов на 12% г/г. Это оказало положительное влияние на отчетность, так как цена реализации нефтепродуктов, в отличие от цены сырой нефти, повысилась в среднем по итогам года. При этом операционные и прочие расходы показали весьма умеренный рост, благодаря усилиям менеджмента по оптимизации затрат. Это стало одним из факторов сохранения рентабельности по EBITDA на уровне прошлого года.

На предстоящей телеконференции по итогам публикации отчетности Татнефти инвесторов будут интересовать прежде всего два момента — дивидендная политика компании и дальнейшие планы по поводу инвестиций в комплекс ТАНЕКО.

Целевая цена по обыкновенным акциям Татнефти — 202,2 руб., по привилегированным — 101,7 руб., что подразумевает рекомендацию «держать».