|

|

|

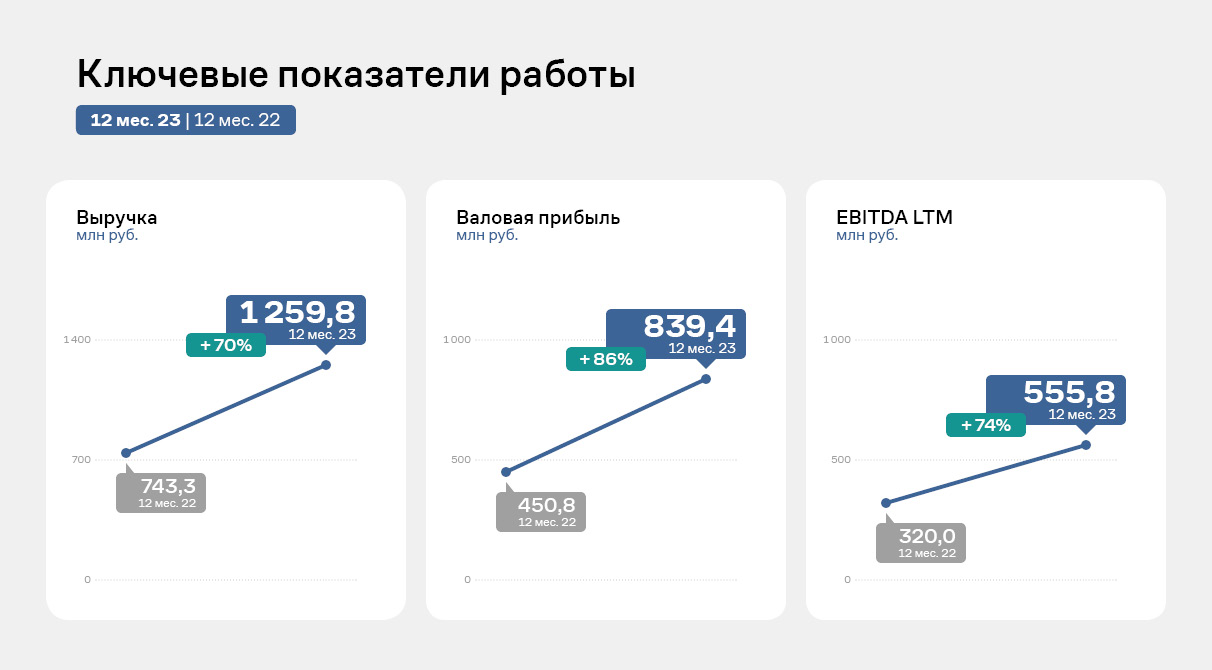

Для ООО «НТЦ Евровент» 2023 год стал годом возможностей благодаря большому объему заключенных и исполненных контрактов, за счет чего был достигнут рекордный товарооборот. Рассмотрим более подробно результаты финансово-хозяйственной деятельности компании по итогам 12 мес. 2023 г. Выручка компании за 12 месяцев 2023 г. зафиксирована на уровне 1 259,8 млн руб., увеличившись практически на 70% к АППГ. Аналогичная динамика наблюдается и по всем показателям прибыли. Такой существенный рост удалось достичь за счет наращивания клиентского портфеля и его диверсификации. За 2023 год эмитенту удалось реализовать 2 320 единицы вентиляционных установок, шкафов управления и смесительных узлов против 1 032 единиц того же периода прошлого года.

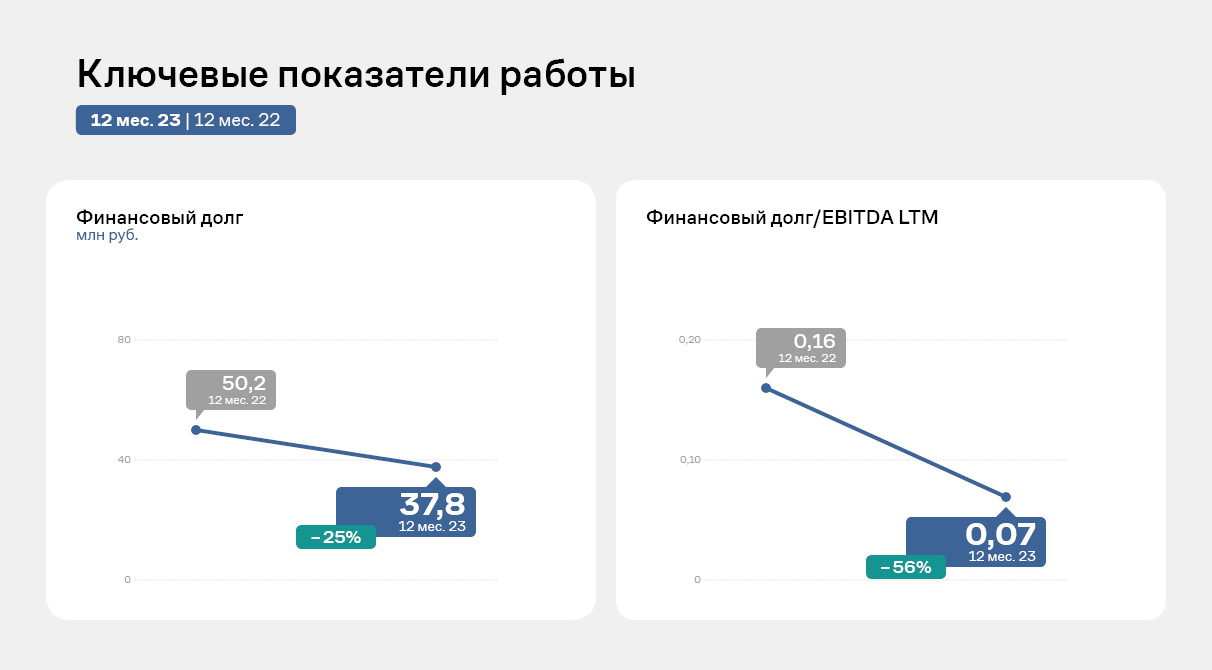

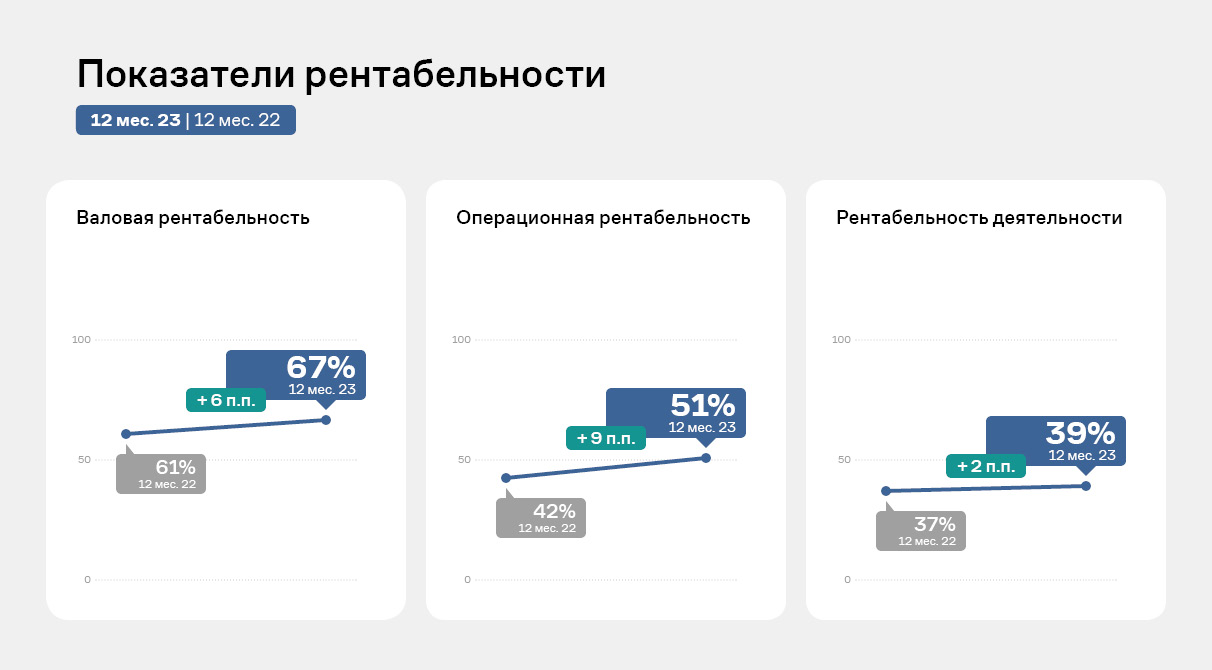

Долговая нагрузка у эмитента за последние 12 месяцев снизилась на 24,8% за счет частичной амортизации действующего облигационного займа. Показатель долговой нагрузки Финансовый долг/EBITDA LTM в отчетном периоде равен 0,07х, т.е. текущего операционного потока компании более чем достаточно для обслуживания своих обязательств. ООО «НТЦ ЕВРОВЕНТ» продолжает специализироваться на производстве уникального промышленного оборудования для фильтрации, нагрева, охлаждения, увлажнения, осушения воздуха по трем ключевым коммерческим направлениям: нефтегазохимическая отрасль, государственные корпорации и сложные промышленные объекты, а также оборудование для частных заказчиков (ритейл, ТЦ). Все показатели рентабельности ООО «НТЦ Евровент» продолжают оставаться на высоком уровне, усиливаясь в отчетном периоде. Достичь этого удалось благодаря существенному расширению и диверсификации клиентского портфеля. А при наличии собственной производственной площадки и инженерного состава, эмитенту удается оптимизировать затраты.  В 2023 году эмитент также анонсировал целый ряд крупномасштабных проектов, которые сейчас находятся на разных стадиях разработки и реализации. Активная работа по усовершенствованию существующих продуктов требуют привлечения в штат высококвалифицированных специалистов. В связи с чем в компании приняли решение усиливать инженерный состав завода – компания находится в процессе подбора специалистов.

|

|

Акции владельца соцсети Snapchat (#Snapchat) подорожали на 27%, до $14.5 за акцию, по итогам постмаркета на Нью-Йоркской фондовой бирже в пятницу, 26 апреля. И продолжают свой рост на этой неделе:

Предпосылками такого стремительного роста стал ряд факторов: - Спрос на бумаги Snap вырос после публикации финансовых результатов. Snap отметила, что ее бизнес растет быстрее, чем ожидалось, благодаря обновлению рекламной системы и более высокому спросу на функции, которые помогают брендам увеличивать продажи или количество кликов на сайтах.

- В первом квартале количество ежедневно активных пользователей (DAU) выросло на 10%, до 422 млн. По данным StreetAccount, аналитики ожидали 420 млн пользователей. Также во втором квартале Snap рассчитывает заработать выручку в размере от $1,23 млрд. Это выше, чем ожидали аналитики ($1,22 млрд).

- Доход на одного пользователя компании увеличился в годовом исчислении впервые с начала 2022 года, что отражает восстановление рекламного рынка и усилия Snap по оживлению роста, рассказал аналитик Morningstar Майкл Ходел.

Одновременно с успехом Snapchat, акции компании Tesla (#Tesla) начали резко дорожать на новостях о том, что Илон Маск, посетивший Китай, заключил соглашение с китайским технологическим гигантом Baidu (#Baidu). Компании будут сотрудничать в области картографии и навигации, благодаря чему Tesla получит возможность использовать на территории Китая свое программное обеспечение для полностью автономного вождения (Full-Self Driving или FSD). Результат: акции производителя электрокаров выросли на 7,98%, до $181,72 на премаркете 29 апреля. Google (#Google) тоже не остался в стороне, опубликовав данные о капитализации. Капитализация холдинга Alphabet, материнской компании Google, впервые превысила $2 трлн, достигнув отметки в $2,15 трлн. По данным TradingView, сейчас Alphabet занимает четвертое место в мире по капитализации. Она уступает только Microsoft (#Microsoft) с капитализацией $3,02 трлн, Apple (#Apple) с рыночной стоимостью $2,61 трлн и NVIDIA (#NVIDIA), чья капитализация составляет $2,19 трлн. А мы напоминаем, что акции этих компаний и многие другие представлены для торговли в нашем торговом терминале. Все еще сомневаетесь, куда вложиться? Аналитики FreshForex уже неоднократно указывали на перспективы золота и биткоина и прогнозы сбывались. А сейчас самое время инвестировать в фонду. Зарабатывайте вместе с нами! Стать акционером

|

|

Американской валюте вновь пришлось отступить и отдать трон европейской. При этом эксперты уверены, что победа евро – это дом на песке, который может разрушиться от дуновения суровых финансовых ветров. Тем не менее «европеец» старается удержаться на плаву, а гринбек – вернуть себе утраченные позиции. Вечером в среду, 1 мая, доллар существенно снизился после решения ФРС по ставкам. При этом индекс доллара (USDX) упал после безуспешных попыток обновить полугодовые максимумы выше 106,5 пункта. Утром в четверг, 2 мая, пара EUR/USD курсировала вблизи 1,0714. Позже евро поднялся до 1,0725, демонстрируя уверенный рост, но затем откатился к 1,0709. На этом фоне гринбек, наблюдая за триумфом «европейца», старался найти лазейку для дальнейшего подъема. Причиной кратковременного проседания USD эксперты считают решение ФРС сохранить ключевую ставку на прежнем уровне. По итогам двухдневного заседания FOMC, проходившего с 30 апреля по 1 мая, регулятор шестой раз подряд оставил процентную ставку на уровне 5,25%–5,5% годовых. Данное решение совпало с ожиданиями рынка. Помимо этого, с июня Федрезерв замедлит темпы сокращения своих запасов ценных бумаг. Регулятор планирует снизить ежемесячный лимит погашения казначейских гособлигаций с $60 млрд до $25 млрд. Напомним, что процентная ставка ФРС остается на максимальном уровне с января 2001 года, когда она составляла 6%. Последний раз Федрезерв повышал ставку в июле 2023 года. Позже, в сентябре, ноябре, декабре 2023 года, а также в январе и марте 2024 года регулятор оставлял ее неизменной. Причина такого решения ФРС – текущая макростатистика из США, в которой фигурируют уровень инфляции и показатели рынка труда. Согласно оценкам Федрезерва, за последний год инфляция снизилась, но еще достаточно высокая. Последние данные из США свидетельствуют о том, что экономическая активность в стране растет уверенными темпами, при этом количество рабочих мест и уровень зарплат увеличиваются, а безработица остается низкой. Председатель ФРС США Джером Пауэлл объяснил решение ведомства сохранить ставку по федеральным фондам без изменений (в диапазоне 5,25%–5,5%) следующим образом: «Если инфляция окажется более устойчивой, а рынок труда – сильным, то будет уместно повременить со снижением ставок». По словам главы Федрезерва, для их уменьшения «необходимо достичь целевого уровня инфляции в 2% и дождаться ослабления рынка труда». Представители FOMC полагают, что нецелесообразно сокращать целевой диапазон ставки до тех пор, пока инфляция не приблизится к 2%. Ближайшая задача регулятора – вернуть инфляцию к целевым 2%, и тогда можно переходить к другим пунктам монетарной политики. Отметим, что данные по инфляции в США, полученные в 2024 году, оказались выше прогнозов. При этом долгосрочные инфляционные ожидания остаются неопределенными, отметил Дж. Пауэлл. Чтобы повысить ключевую ставку, регулятору нужны доказательства того, что «политика недостаточно ограничительная», а этого нет. По словам главы ФРС, «дальнейший прогресс в отношении инфляции не гарантирован; этот путь не определен». В ходе пресс-конференции Дж. Пауэлл подчеркнул, что текущая монетарная политика «является ограничительной и оказывает давление на спрос». В качестве примера глава ведомства привел ситуацию на американском рынке труда. «Мы видим подтверждение этому в отчете JOLTS. В данный момент показатели увольнений и найма нормализовались», – добавил Дж. Пауэлл. Согласно отчету Бюро трудовой статистики США (Job Openings and Labor Turnover Survey, JOLTS), к последнему рабочему дню марта количество вакансий достигло 8,488 млн. Это на 325 тыс. ниже пересмотренного показателя в 8,813 млн, подчеркивают эксперты. Данное значение оказалось ниже прогноза в 8,680 млн. Согласно отчету JOLTS, в первый месяц весны количество принятых на работу сотрудников «почти не изменилось и составило 5,5 млн, но снизилось на 455 тыс. в годовом соотношении». На этом фоне доллар продолжил коррекционное снижение, временно уступив лидерство «европейцу». Тем не менее аналитики уверены, что победа евро краткосрочная, а в дальнейшем гринбек наверстает упущенное. В сложившейся ситуации большинство экономистов, опрошенных агентством Reuters, ожидают первого в этом цикле снижения ставки не ранее сентября. Специалисты допускают, что на сентябрьском заседании регулятор посчитает целесообразным уменьшение ключевой ставки. Предположительно, именно осень станет плодотворным временем для Федрезерва и финансовых рынков.

|

|

Холдинговая компания ГК «ТНС Энерго», владеющий контрольными пакетами акций в ряде региональных энергосбытовых компаний, раскрыла консолидированную отчетность по МСФО за 2022 и 2023 гг. См. таблицу: https://bf.arsagera.ru/tns_energo/ Выручка компании выросла на 6,9% до 160,2 млрд руб. главным образом на фоне роста сбытовых надбавок в регионах присутствия компании. Ключевая статья затрат - расходы на покупку электроэнергии – показала небольшой рост (+0,8%), составив 155,4 млрд руб., тогщда как другая важная статья расходов - не передачу электроэнергии - прибавила 12%, достигнув 133,1 млрд руб. Постоянные расходы выросли на 11,0%, составив 12,2 млрд руб. В отчетном периоде компания признала существенный убыток от обесценения торговой и прочей дебиторской задолженности, составивший 7,3 млрд руб., против 7,6 млрд руб. годом ранее, а также начислила 5,4 млрд руб. в качестве возмещения убытков, включая налоговые санкции (3,2 млрд руб. годом ранее). В итоге операционная прибыль компании составила 11,6 млрд руб., прибавив 13,1%. Долговая нагрузка компании за год сократилась с 12,6 млрд руб. до 7,3 млрд руб. Расходы на ее обслуживание снизились с 2,4 млрд руб. до 1,3 млрд руб. При этом отметим значительное снижение чистых финансовых расходов с 4,8 млрд руб. до 471 млн руб. на фоне положительной переоценки финансовых инструментов (1,2 млрд руб. против убытка 2,9 млрд руб. годом ранее). В итоге компания получила чистую прибыль в размере 8,9 млрд руб., значительно превысив результат предыдущего года. По итогам полугодия величина собственного капитала компании составила 9,0 млрд руб., что составляет 660,8 руб. на акцию. В целом можно отметить продолжающееся улучшение финансового положения компании, постепенно сокращающей свой долг, а также урегулирующей претензии по просроченной кредиторской задолженности перед сетевыми компаниями. По итогам полугодия холдинг сократил величину просроченной задолженности на 5,7 млрд руб. до 2,5 млрд руб. По итогам внесения отчетности мы существенно повысили прогноз по чистой прибыли холдинга на всем окне прогнозирования, приняв во внимание улучшение операционной эффективности компании и продолжающееся стремительное сокращение долга. В результате потенциальная доходность акций ТНС энерго возросла. При этом показатель ROE остается в области экстремальных значений, что вызвано эффектом низкой базы собственного капитала. См. таблицу: https://bf.arsagera.ru/tns_energo/ На данный момент акции компании торгуются с P/BV 2024 около 2,5 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Фикспрайс. Давайте взглянем на последний отчёт по этой компании. Отчёт за 1 квартал 2024 года: 1. Финансовые показатели: -Выручка: 71,7 млрд руб. (8,8% год к году (г/г)) -Валовая прибыль: 23,4 млрд руб. (6,7% г/г) -EBITDA: 9,8 млрд рублей (по МСФО (IFRS) 16, +13,3% г/г) -Рентабельность EBITDA: 13,6% -Чистая прибыль: 3,3 млрд руб. (-43,8% г/г). 2. Операционные показатели: -Общее количество магазинов достигло 6 545, увеличившись на 11,9%г/г. Доля франчайзинговых магазинов составила 10,8% от общего количества магазинов сети, снизившись на 15 б.п. г/г; -Общее количество чистых открытий в 1 квартале 2024 года составило 131 магазин (125 магазинов под управлением Компании и 6 франчайзинговых магазинов) по сравнению со 185 магазинами (167 магазинов под управлением Компании и 18 франчайзинговых магазинов) в 1 квартале 2023 года; -В 1 квартале 2024 года Компания закрыла 39 магазинов под собственным управлением, по сравнению с 31 магазином годом ранее, продолжая работу над улучшением условий аренды; -В отчетном периоде Fix Price продолжил расширение сети в России и за рубежом. 9,9% чистых открытий пришлось на зарубежные рынки, а доля зарубежных магазинов в общем количестве магазинов сети выросла до 10,3% по сравнению с 10,1% на 31 марта 2023 года; -Общая торговая площадь магазинов Fix Price увеличилась на 28,5 тыс. кв. м и составила 1 419,1 тыс. кв. м (рост на 12,1% г/г) на 31 марта 2024 года. Средняя торговая площадь магазина Fix Price на конец отчетного периода составила 217 кв. м; -В 1 квартале 2024 года Компания начала работу в 29 новых населенных пунктах; По большому счёту, дела компания не так уж и плохи. Но, что смущает меня — это сильные конкуренты на рынке (x5 групп и магнит). Берём во внимание то, что магнит может платить дивиденды, а х5 уже в процессе перерегистрации и тоже вполне себе может начать их выплату. Что касается же фикспрайса — то компания уже начала процесс редомициляции, но не в Россию, а в Казахстан. Поэтому, встаёт сразу вопрос — будут ли тут проблемы в выплате дивидендов? Конечно, если всё будет удачно — то это огромный плюс для компании. Но, это мы узнаем не раньше второй половины 2024 года, так как по словам руководства компании — «в компании не ожидают завершения процесса ранее чем во второй половине 2024 года». Итог. У компании есть достаточно серьезные конкуренты, плюс стоит вопрос на счёт выплаты дивидендов после процесса редомициляции. Если всё сложится удачно — то акционеров может заинтересовать данная бумага. В противном же случае — тут будет достаточно спорная история. Поэтому, финансовые и операционные показатели в норме, но вопрос на счёт дивидендов... надеемся, что их выплата будет более доступной, после смены юрисдикции. не является инвестиционной рекомендацией Тг канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

. . ▷ВСЕ ТОЧКИ ВХОДА ПО ТС ОПУБЛИКОВАНЫ (НЕ ПОСТФАКТУМ) ЗДЕСЬ НА ФОРУМЕ САЙТА МФД . ▶ ЗОЛОТО: ПРОФИТ +37,1%. . 07 трейдов: 2.9 п.п.+8.1 п.п.+25.9 п.п.+1.2 п.п.+6.0 п.п.+1.4 п.п.+13.9 п.п.=59.4 п.п. . За месяц проведено 07 трейдов. Расчёт произведён без учёта удержания подоходного налога и комиссий брокера. Убыточные трейды отсутствуют. . ▶ НЕФТЬ: ПРОФИТ +18,4%. . 05 трейдов: 0.05 п.п.+2.79 п.п.+0.04 п.п.+0.85 п.п.+0.11 п.п.=3.84 п.п. . За месяц проведено 05 трейдов. Расчёт произведён без учёта удержания подоходного налога и комиссий брокера. Убыточные трейды отсутствуют. . Информация о каждой точке входа по ТС размещается не постфактум. Соответственно, «фотошоп» прибылей по трейдам на 100% исключен. . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +47,1% . ▷СТАТИСТИКА ПО ТС НА ДОЛЛАРЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +4,5% . ▷ ЗОЛОТО ЗА 12 МЕСЯЦЕВ НЕПРЕРЫВНОГО ПРИМЕНЕНИЯ. ПРОФИТ +67,7% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,4% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +29,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 06 МЕСЯЦЕВ. ПРОФИТ СОСТАВЛЯЕТ +44,9% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 КВАРТАЛ 2023 Г. ПРОФИТ СОСТАВЛЯЕТ +10,9% . ▷НЕФТЬ С УДЕРЖАНИЕМ ПОЗИЦИИ В ТРИ ТОРГОВЫЕ СЕССИИ. ПРОФИТ +22,0% . ▷СТАТИСТИКА ПО ТС ЗА 1 КВАРТАЛ 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,1% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +92,8% . ▷СТАТИСТИКА ЗА I ПОЛУГОДИЕ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +82,6% . ▷СТАТИСТИКА ЗА I КВАРТАЛ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +70,2% . ▷ВЗЯТ ПРОФИТ +44,95% С ПЕРЕНОСОМ ЧЕРЕЗ ВЫХОДНЫЕ ВСЕГО ОДНИМ ТРЕЙДОМ . ▷НИ ОДНОГО УБЫТОЧНОГО ТРЕЙДА ПО ТС 12 МЕСЯЦЕВ ПОДРЯД. ПРОФИТ +194,9% . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА ЗОЛОТЕ: — 2022 г. в плюс закрыто 100,00% трейдов; — 2023 г. в плюс закрыто 100,00% трейдов.

. ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТС ФЬЮЧЕРСА НА ДОЛЛАР США: — 2023 г. в плюс закрыто 100,00% трейдов. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА НЕФТИ: - 2018 г. в плюс закрыто 99,91% трейдов; - 2019 г. в плюс закрыто 100,0% трейдов; - 2020 г. в плюс закрыто 97,03% трейдов; - 2021 г. в плюс закрыто 96,87% трейдов; - 2022 г. в плюс закрыто 96,20% трейдов; - 2023 г. в плюс закрыто 94,50% трейдов. . Официальный Паблик с общедоступной информацией о торговых системах ★«DARK TRADING — РУССКОЯЗЫЧНОЕ СООБЩЕСТВО ТРЕЙДЕРОВ»★ . ▷ВЫСОКОФФЕКТИВНОЕ САМООБУЧЕНИЕ ТОРГОВЫМ СИСТЕМАМ АСЛАНА БЕРОЕВА

|

|

🐹 Русс-Инвест. 🥜Отлично бумага отработала и вышла ракетой из зоны покупок и поддержек! Да, на такую прыть я не рассчитывал, но как показала практика, нет так страшен Барыга с газонокосилкой, как его малюют!))) 🥜Сейчас бумага отлично сливает импульс, взял на карандаш и тут смотрю или приход на теже уровни с положительной реакцией или зачаток стабилизации. От этого буду плясать и принимать решение! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Кузнецкий. 🥜Ну что Друзья, судя по телодвижениям графика бумага пережила недовольство мелких дивов!) Пик снижения пройден, продажи захлебнулись, везде хвосты, а во вторник, слабый вторник и вовсе закрылись в пограничном состоянии. 🥜Получается пока бумага осталась в этом ценовом диапазоне, сейчас на лоях и для подстраховки лучше удостовериться в формировании растущей свечи и тогда можно брать очередного спекуля! 🥜Сразу хочу предостеречь новичков! Эта бумага, как бы в моменте интересно не смотрелась, го за 23 год разогнана она явно не по успехам и при первом кризисе или черном лебеде на изечку приедет на 0,18-0,2р.! Я не пугаю, просто хочу что бы вы осознавали и отдавали себе отчёт что и как вы торгуете!!!! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🇷🇺 LSRG - закрытие реестра по дивидендам 100,00 руб (дивгэп). 🧬 ABIO - Акции Артген начнут торговаться на вечерней сессии 🏦 ENPG KLVZ QIWI UWGN GECO GTRK - Московская биржа устанавливает новый шаг цены и параметр Decimals по списку ценных бумаг. 🔌 ELFV - ЭЛ5-Энерго опубликует финансовые результаты по МСФО за I кв. 2024 г. 🚘 LEAS - Европлан опубликует финансовые результаты по РСБУ за I кв. 2024 г. 📃 RENI - СД Группы Ренессанс Страхование. В повестке вопрос о предоставлении рекомендации ГОСА по вопросу распределения прибыли (в т.ч. выплате (объявлении) дивидендов) по результатам 2023 г. 🥇 SELG - СД Селигдар. В повестке вопрос о рекомендациях ГОСА по распределению прибыли, в т.ч. выплате (объявлении) дивидендов по результатам 2023 отчетного года. 🏦 SVCB - ВОСА Совкомбанк. В повестке вопрос об увеличении УК путем размещения дополнительных акций (*сделка по покупке ХКФ банка). 🥜Друзья, на дворе четверг, рабочему классу пора на работу(. А на бирже по сути второй понедельник на этой неделе! Что происходит по понедельникам, мы уже привыкли!) Вот и я жду сегодня проголодавшихся лудоманов и манипуляторов и жду движений во втором и третьем эшелонах! 🥜По событиям сегодня денёк прям насыщенных и интересный! Для всего рынка будет интересен Газпром. Сообщалось ранее, что до 2ого мая компания отчитывается за прошлый год, а сегодня получается крайняя дата. Имеют право по новому законодательству конечно не публиковать, но мы подождём! А что, а вдруг!) 🥜По новому шагу цены у ряда бумаг я ничего не нашёл, ну думаю те кто ими торгует систематически, разницу в изменениях сразу заметят, так что это не особо важно! 🥜Для меня так же интересен отчёт Европлана. Для среднесрока бумага интересная и апсайд имеется, но вот купить рынок не даёт, а выше 1000р. брать не хочется. 🥜Ну и вишенка на торте, опять же для меня, это вопрос по дивам по Ренессансу и Селегдару! По второму мысли я писал во вторник, так что можно глянуть и почитать, повторяться не буду! А вот Ренессанс компания достаточно свежая и история выплат всего одна, 7,7р., если не изменяет память. Была она осенью. Собственно говоря спекуль по ней я закрывал и ниже рынок перезайти уже не дал. А вот есть ещё позиция в среднесрочно-долгосрочном портфеле и хоть он не публичный, периодически мыслями я тут делюсь. И ту позицию я брал под следующие осенние дивы, то есть на пол годика с расчётом на +25-30%. Да, идей не много, по этому и этот апсайд меня устраивает. Но как оказалось, что те дивы за пол года и сейчас будет рекомендация по финальным. И тут тактику немного меняю. Если рекомендуют мелкие, то кроюсь, а там сейчас около 9% профита и на разочаровании перезахожу ниже, опять же под осенние дивы с фиксацией перед отсечкой, но получаю вот эти финальные дивы прицепом. Если рекомендуют нормальные 5% и выше, продолжу удерживать до осенних. Если такой див не устроит толпу и прольют, то возможно воспользуюсь пирамидингом и доберу! 🥜Ну и последнее на сегодня, это ЛСР. Для любителей коротких позиций возможно вполне актуальная идея шорта после дивгэпа. Не верю в его быстрое закрытие, бумага стала достаточно дорогой, а расти дальше триггера в моменте я не вижу. Так что думаю цена будет сползать. Такие идеи торгуются строго со стопом!!! 🥜Что касается торговли, помимо своих позиций, держу на карандаше подслитый Русс-Инвест, Науку-Связь и Кузнецкий. 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Наступившая рабочая неделя пролетит за два дня. За это время 3 эмитента направят купонный доход по четырем облигационным выпускам общим объемом 8 113 250 руб. Также на 3 мая запланировано полное погашение выпуска ТаксовичкоФ-БО-П02. 2 мая доход за 55 купонный период выпуска Нафтатранс плюс-БО-02 (ISIN: RU000A100YD8, № 4B02-02-00318-R от 14.10.2019) направит ООО ТК «Нафтатранс плюс». Согласно графику, событие должно было состояться 29 апреля, но в связи с праздниками было перенесено на ближайший рабочий день, 2 мая. После реализации 11 частичных досрочных погашений объем в обращении составляет 66,6 млн руб., а остаточный номинал — 2 663 руб. Ставка купона плавающая, с расчетом по формуле: ключевая ставка ЦБ РФ +6%, но не менее 13% и не более 15%. Её текущее значение — 15% годовых. Выплата на одну бумагу будет равна 32,83 руб., на все — 820 750 руб. В этот же день ООО ТК «Нафтатранс плюс» реализует еще одну выплату, а именно направит доход за 38 купон выпуска Нафтатранс плюс-БО-03 (ISIN: RU000A102V51, № 4B02-03-00318-R от 16.03.2021). Событие было запланировано на праздничный день 1 мая, и перенесено на 2 мая. Объем выпуска — 500 млн руб., номинал — 1 000 руб., ставка купонного дохода — 12% годовых. Выплата на одну бумагу — 9,86 руб., на выпуск — 4 930 000 руб. Также 2 мая инвесторы получат доход за 11 купон выпуска СЕЛЛ-Сервис-БО-П02 (ISIN: RU000A106C50, № 4B02-02-00645-R-001P от 26.05.2023). Запланированное на 1 мая событие было перенесено на 2 число. Объем выпуска составляет 150 млн руб., номинал — 1 000 руб., а ставка — 15% годовых. Эмитент направит в пользу владельцев бумаг 1 849 500 руб., из расчета: 12,33 руб. на облигацию. 3 апреля доход за 36 купонный период получат держатели бумаг ТаксовичкоФ-БО-П02 (ISIN: RU000A1033X3, № 4B02-02-00447-R-001P от 30.04.2021). Ранее эмитент успешно реализовал четыре частичных досрочных погашения, благодаря чему объем выпуска в обращении — 48 млн руб., остаточный номинал — 800 руб. Ставка купонного дохода — 13% годовых. Выплата на одну облигацию составит 8,55 руб., на все — 513 000 руб. В этот же день состоится полное погашение оставшегося номинала выпуска ТаксовичкоФ-БО-П02. Объем выплаты составит 80% от номинала в 1 000 руб. Объем выплаты на одну бумагу — 800 руб., на весь выпуск — 48 млн руб.

|

|

|

|