|

|

|

Для минувшего 2023 г. была характерна высокая экономическая активность, что не могло не отразиться на динамике показателей в секторе коммерческой недвижимости. Объемы сделок достигли рекордных значений, прибавив к уровням 2022 г. свыше 50%, а в отдельных сегментах и все 100%. Как выглядит рынок коммерческой недвижимости по итогам 2023 г., какие тренды останутся актуальны в 2024-м и какие сегменты выглядят наиболее привлекательными для инвестиций — в материале Boomin. Инвестиции. Рекордный год Охота за активами нерезидентов привела к тому, что общий объем инвестиций (сделок) в секторе коммерческой недвижимости оказался рекордным. Сказалась и высокая экономическая активность: реализация отложенного спроса после 2022 г. на фоне мягкой монетарной политики в первом полугодии 2023 г. поддержали оптимизм компаний и спрос на крупные коммерческие объекты. Объем инвестиций в недвижимость по итогам года составил около 830 млрд рублей, рост на 68% к 2022 г. и более чем в два раза — к докризисному 2021 г. Из них 254 млрд рублей, или 30% от всего объема, пришлось на сделки с активами нерезидентов. Пик наблюдался во II–III кварталах, в то время как IV квартал впервые за семь лет оказался слабее III квартала — повлияло ужесточение денежно-кредитной политики и исчерпание разовых эффектов. Ставки капитализации во всех сегментах поднялись выше 10%. Наибольшие значения — до 13% — были зафиксированы в торговом сегменте. .jpg)

Наибольшая доля инвестиций, 39%, пришлась на сектор торговой недвижимости, где прошел ряд уникальных крупных сделок. На втором месте — жилая недвижимость (площадки под девелопмент) с долей 32%. Единственным сегментом, где наблюдался спад по объему сделок к 2022 г., стал сегмент складской недвижимости с долей 6%. .jpg)

Покупателями в основном выступали инвесткомпании и частные инвесторы (37%), а девелоперы составили только 33%. После паузы в 2022 г. на рынок также вернулись банки, на которые пришлось 16% покупок объектов недвижимости. .jpg)

Для торговой недвижимости характерно увеличение числа сделок в регионах. По оценке IBC Real Estate, каждый второй реализуемый объект был расположен в региональных городах. Всего объем инвестиций в регионах составил столько же, сколько за три предыдущих года вместе взятых — 106 млрд рублей. Высокая доходность торговой коммерции привлекает инвесторов, но ограниченность предложения в Москве заставляет искать объекты в других городах. Ограниченность предложения, в том числе, выгодна для действующих московских ТЦ с хорошей локацией: трафик и арендные ставки растут на фоне отсутствия альтернатив. В офисном сегменте выраженным трендом стала покупка объектов под собственные нужды: доля таких сделок выросла с 24% до 58%. При этом 83% покупок «под себя» приходится на компании с госучастием или самого госаппарата. Существенное падение сделок в складском сегменте связано с низкой доходностью для покупателя: объекты сильно подорожали на фоне дефицита ликвидного предложения. Ключевые причины в следующем: • высокий спрос со стороны онлайн-ритейлеров (Ozon, Wildberries и др.) и компаний дистрибьюторов; • недостаточные темпы нового строительства; • сделки по аренде строящихся объектов часто заключаются еще до их ввода в эксплуатацию, эти площади даже не выходят на рынок (BTS, built-to-suit проекты); • объем предложения субаренды сократился до минимума. Хотя в общем объеме сделок доля гостиничного сегмента невелика, показатель 2023 г. оказался рекордным и в три раза превысил результаты 2022 г. Активное развитие внутреннего туризма открывает перспективы для инвесторов. Во многих регионах существует острый дефицит качественного номерного фонда. Крупнейшие сделки: курорт Архыз (24,3 млрд рублей), сеть отелей Wenaas (15-17 млрд рублей), отель «Звездный» в Сочи (4,5 млрд рублей). В 2024 г. IBC Real Estate ожидает, что объем инвестиций опустится ближе к нормальным уровням, но всё равно будет достаточно высоким — 400-450 млрд рублей. Core XP чуть более оптимистичен и ждет 500-600 млрд рублей. А вот эксперты NF Group более консервативны и ждут 350-400 млрд рублей. В чем консалтинговые агентства сходятся, так это в том, что объем сделок нормализуется и будет близок к уровням 2021-2022 гг.

*Инвестиционные сделки, исключая покупку земельных участков без проекта, продажу совместных предприятий и прямую продажу жилья конечным пользователям. Объем сделок за период 2010-2020 гг. рассчитан по среднему курсу доллара на каждый квартал. Источник — IBC Real Estate Новое строительство: антирекорды, но ненадолго На фоне рекордов по сделкам с недвижимостью результаты по вводу новых объектов выглядят весьма скромно. Во многом это эффект прошлых лет, когда объемы новых закладываемых торговых и офисных объектов были ограничены в 2020 г. Открытие новых ТЦ оказалось минимальным за последние 15 лет — всего 220 тыс. кв м. (37-38 тыс. кв. м в Москве). Прирост предложения торговой недвижимости составил менее 1% против средних 2,1% в предыдущие пять лет. По данным CMWP, сроки реализации новых ТЦ в последние три года увеличились из-за внешних стресс-факторов. Многократный перенос ввода новых объектов стал стандартной ситуаций для сегмента. При этом, по мнению агентства, замедление строительной активности будет и дальше поддерживать «здоровый» уровень вакансии в торговых центрах Москвы и других регионов России. Около 30% всего нового предложения торговых площадей пришлось на ЦФО, около 20% — на СЗФО и УФО. Это связано с интересом девелоперов к регионам с наибольшим платежеспособным спросом. По итогам 2023 г. средняя насыщенность торговыми площадями в городах-миллионниках составила 499 кв. м на 1000 человек, что на 1,5% ниже уровней 2022 г. Снижение произошло в 10 из 15 городов. В Москве насыщенность осталась примерно на уровне прошлого года. В сравнении с крупными зарубежными мегаполисами уровень насыщенности в Москве по-прежнему выглядит достаточно скромно и дает повод с оптимизмом смотреть на бизнес существующих игроков рынка, особенно в наиболее устойчивом сегменте ТЦ районного и окружного форматов площадью до 50 тыс. кв. м. Основной объем нового строительства приходится как раз на ТЦ районного и сверхмалого (менее 5 тыс. кв. м) формата. В регионах на них приходится 86%. Это подчеркивает тренд на более высокую эффективность этого класса объектов в современных экономических условиях.

В офисном сегменте ввод новых объектов в Москве сократился примерно на 20%. Бóльшая часть введенного объема (76%) была построена для последующей продажи. По данным CoreXP, более 40% запланированных к вводу объектов в Москве были перенесены на 2024 г., что обеспечит восстановление показателей в текущем году. В складском сегменте, по оценке NF Group, объем ввода сократился на 10%. Сокращение ввода в Московском регионе почти на 35% компенсировалось ростом в регионах на 64%. В среднем за три года доля объектов BTS и под собственные нужды составляет 60%, что поддерживает дефицит качественного предложения на вторичном рынке, рекордно низкую вакансию и рост ставок аренды. В гостиничном сегменте рост загрузки до 75% и средней цены на номер обеспечивает благоприятные перспективы для нового строительства. Однако активный рост туризма начался не так давно, так что реакция в виде увеличения объемов ввода проявится с лагом и может обнаружить себя уже в 2025-2026 гг. В 2024 г. ожидается резкое увеличение объемов ввода: в сегментах офисной и торговой недвижимости CMWP ждет роста в два раза. Если в сегменте офисной недвижимости это происходит на фоне замедления спроса, что может привести к стагнации, то в торговой недвижимости рынок аренды по-прежнему может оставаться очень сильным, особенно в Москве. В складском сегменте девелоперы постепенно возвращаются к реализации спекулятивных объектов. Пока эти объекты единичны, но дальнейший рост арендных ставок в 2024 г. будет повышать привлекательность для инвесторов. Арендные ставки: потенциал для роста сохраняется В начале 2023 г. вакантность офисных и торговых площадей находилась на достаточно высоких уровнях. На протяжении всего года показатель устойчиво снижался. По оценке NF Group, доля свободных площадей в торговых центрах Москвы снизилась с 15,6% к докризисным 8,4% и может продолжить снижение до 6% в 2024 г. Высокие темпы сокращения вакантности связаны в первую очередь с активной экспансией российских fashion-ритейлеров, и во вторую — с выходом на рынок зарубежных брендов (22 новых бренда в 2023 г.).

Российские fashion-ритейлеры после ухода иностранных брендов в 2022 г. пересмотрели свои стратегии развития, что привело к росту средних площадей до 1,5–2,5 тыс. кв. м. В сегменте товаров для дома предложение росло за счет действующих игроков (Askona Home, Hoff, Kuchenland Home, Lazurit, Ormatek) и новых брендов («Румми home», «Гуд Лакк», «Мебельрум»). С большим интересом смотрят на ТЦ операторы wellness, а также социальных и развлекательных объектов. Коммерческие условия в торговых центрах в целом остались прежними. В ряде объектов наблюдается рост базовой арендной ставки, вызванный дефицитом площадей. Чуть больше договоров аренды стало заключаться в привязке к товарообороту арендатора, но выраженной тенденции пока не сформировалось. Ставки аренды в Москве, по оценке NF Group, для торговой галереи составляют до 180 тыс. за кв. м, для якорных арендаторов, обеспечивающих приток трафика, — до 50 тыс. за кв. м. В офисном сегменте ставки вакансии опустились в район 7-8%, при этом наблюдается достаточно четкая сегментация: в классе «А» вакантность составляет 10,5–12%, в классе «В» — 6-7%. В Prime-объектах вакантность быстро снижалась, но к концу года всё же оставалась очень высокой, порядка 19–19,5%. Средневзвешенные ставки аренды офисов в Москве в среднем по рынку выросли на 21%, до 22,6 тыс. рублей. При этом увеличение является номинальным и во многом связано с вымыванием менее дорогих предложений. В 2024 г. прогнозируется фактический рост ожиданий собственников. Наибольший потенциал сохраняется в качественных зданиях с высокой заполняемостью. По мнению IBCS Real Estate, в 2024 г. рост арендных ставок на офисы в Москве может составить около 4%. В складской недвижимости Москвы и Московской области зафиксированы рекорды по спросу и ставкам аренды одновременно с минимумом по уровню вакантности — всего 0,3%. Средние ставки аренды на существующие объекты класса А составили 8,7 тыс. кв. м (+13% г/г), на строящиеся — 8,6 тыс. кв. м (+14,7% г/г), на объекты BTS — 8,5 тыс. кв. м (+10,4% г/г). IBC Real Estate отмечает новый пик спекулятивного строительства с 2014 г. В эксплуатацию вводились объекты, старт которых пришелся на 2020-2021 гг. Однако дефицит качественных складских площадей сохраняется. В 2024 г. агентство ожидает повышенный ввод объектов BTS, а также продолжение роста ставок аренды, но только на краткосрочной дистанции. Высокая ключевая ставка будет оказывать сдерживающее влияние, которое начнет проявляться во втором полугодии 2024 г. В целом по году увеличение ставок аренды на склады класса «А» может не превысить 3%. Гостиничный сегмент поддерживается активным развитием внутреннего туризма. IBC Real Estate приводит данные, по которым рост общего количества турпоездок в России составил около 17%. Загрузка качественного номерного фонда Москвы увеличилась до пятилетнего максимума в 75%, средняя доходность за номер также рекордная — почти 6 тыс. рублей за ночь. Рост к 2022 г. составил 53%, а в люксовом сегменте — 71%. В 2024 г. доходность гостиничной недвижимости может оставаться высокой. Статистика I квартала в сочетании с существующими мерами стимулирования отрасли позволяют сформировать высокие позитивные ожидания на горизонте текущего года.

|

|

Новая рабочая неделя будет отмечена двенадцатью выплатами купонного дохода от десяти эмитентов на сумму 29 729 231,16 рублей. Также на ближайшие рабочие дни запланировано третье частичное досрочное погашение по выпуску Ламбумиз-БО-П01 и перечисление процентного дохода по бумагам ООО «КИСТОЧКИ Финанс». В понедельник, 20 мая, состоится выплата 13-го купона по облигациям серии Кузина-БО-П02 (ISIN: RU000A1065H, № 4B02-02-00480-R-001P от 11.04.2023). По календарю выплата купона пришлась на воскресенье, в связи с чем была перенесена на ближайший рабочий день. Объем выпуска — 70 млн руб., ставка купонного дохода — 16,5% годовых, номинальная стоимость —1 000 руб. Сумма выплат инвесторам составит 949 200 руб.: по 13,56 руб. на бумагу. 5-й купон получат держатели бумаг серии ТаксовичкоФ-БО-02 (ISIN: RU000A107FG5, № 4B02-02-00447-R от 15.12.2023) получат 20 мая. Данная выплата также была перенесена с воскресенья на понедельник. Объем эмиссии — 300 млн руб.. номинал — 1 000 руб., ставка купонного дохода установлена на уровне 20,24% годовых. На одну облигацию будет начислено 16,64 руб., что в сумме на весь выпуск составляет 4 992 000 руб. Выплата 17-го купона по облигациям Феррони-БО-02 (ISIN: RU000A105P64, № 4B02-02-00626-R от 09.08.2022) в числе прочих переносится с воскресенья на ближайший рабочий понедельник, 20 мая. Объем выпуска в обращении после реализации двух частичных досрочных погашения — 160 млн руб., остаточный номинал — 800 руб., ставка купона — 16,5% годовых. Сумма выплат по выпуску составляет 2 170 000 руб.: по 10,85 руб. на одну бумагу. ООО «Ультра» выплатит в понедельник 6-й купон по выпуску Ультра-БО-02 (ISIN: RU000A1078K5, № 4B02-02-00481-R от 26.10.2023). Это событие также пришлось по графику на нерабочее воскресенье, в связи с чем было перенесено. Объем выпуска — 100 млн руб., купонная ставка —18,75% годовых, номинальная стоимость облигаций — 1 000 руб. На одну бумагу будет выплачено 15,41 руб. купонного дохода и 1 541 000 руб. — сумма начислений на всю серию. Выплата дохода за 19-й купонный период по выпуску Сибстекло-БО-П03 (ISIN: RU000A105C93, № 4B02-03-00373-R-001P от 18.10.2022) запланирована на 20 мая. Объем — 300 млн руб., номинал — 1 000 руб. После реализации безотзывной оферты ставка купонного дохода была установлена на уровне 17% годовых. Общий объем ежемесячных перечислений инвесторам — 4 191 000 руб.: по 13,97 руб. на облигацию. В понедельник, 20 мая, 5-й купон получат держатели бумаг серии ДжетЛенд-БО-01 (ISIN: RU000A107G63, № 4B02-01-00129-L от 20.12.2023). Объем эмиссии — 80 млн руб., ставка купонного дохода установлена на уровне 21% годовых на все время обращения выпуска. Сумма выплат — 1 380 800 руб.: по 17,26 руб. на облигацию номиналом 1 000 руб. Во вторник, 21 мая, ожидается выплата предпоследнего 59-го купона по выпуску Ламбумиз-БО-П01 (ISIN: RU000A100LE3, № 4B02-01-09188-H-001P от 09.07.2019). Объем выпуска в обращении после реализации безотзывной оферты и двух частичных досрочных погашений — 59,05 млн руб., остаточный номинал — 5 000 руб., купонная ставка — 9,5% годовых. Сумма выплаты купонного дохода составит 461 062,40 руб., по 39,04 руб. на облигацию. На этот же день запланирована реализация третьего частичного досрочного погашения в размере 25% от номинала. Выплата на облигацию — 2 500 руб., на весь выпуск —29 525 000 руб. В среду, 22 мая, будет выплачен 46-й купон по выпуску серии ПЮДМ-БО-П02 (ISIN: RU000A1020K7, № 4B02-02-00361-R-001P от 06.08.2020). Объем эмиссии — 120 млн руб., номинал — 1 000 руб., ставка купона — 13% годовых. Выплата на облигацию — 106,85 руб., на выпуск —1 282 200 руб. В этот же день, 22 мая, держатели бумаг ООО «КИСТОЧКИ Финанс» получат процентный доход, начисляемый по ставке 15% годовых. Сумма выплат составит 246 560 руб., по 61,64 руб. на одну облигацию. На четверг, 23 мая, запланирована выплата 19-го купона по выпуску Нафтатранс плюс-БО-04 (ISIN: RU000A105CF8, № 4B02-04-00318-R от 21.10.2022). Объем в обращении после реализации четырех добровольных и одной безотзывной оферт — 99 998 000 руб., номинал бумаг — 1 000 руб., ставка купонного дохода установлена при проведении безотзывной оферты на уровне 19% годовых. На облигацию приходится 15,62 руб. начислений, общая сумма выплат — 1 561 968,76 руб. В этот же день эмитент ООО ТК «Нафтатранс плюс» выплатит 8-й купон по серии бумаг Нафтатранс плюс-БО-05 (ISIN: RU000A106Y21, № 4B02-05-00318-R от 15.09.2023). Объем выпуска — 250 млн руб., купон — 19% годовых. Выплаты на одну облигацию номиналом 1 000 руб. составят 15,62 руб., общая сумма дохода инвесторов по данному выпуску — 3 905 000 руб. В пятницу, 24 мая, инвесторы получат купон за 5-й период по выпуску серии СЕЛЛ-Сервис-БО-01 (ISIN: RU000A107GT6, № 4B02-01-00645-R от 19.12.2023). Объем — 250 млн руб., ставка купонного дохода — 19,5% годовых, номинал — 1 000 руб. Общая сумма выплаты — 4 007 500 руб.: по 16,03 руб. на облигацию. Также в пятницу состоится выплата 12-го купона по выпуску серии Ультра-БО-01 (ISIN: RU000A106AU9, № 4B02-01-00481-R от 25.05.2023). Объем — 250 млн руб., номинал — 1 000 руб., ставка — 16% годовых. Сумма начисленного инвесторам купонного дохода — 3 287 500 руб.: по 13,15 руб. на облигацию.

|

|

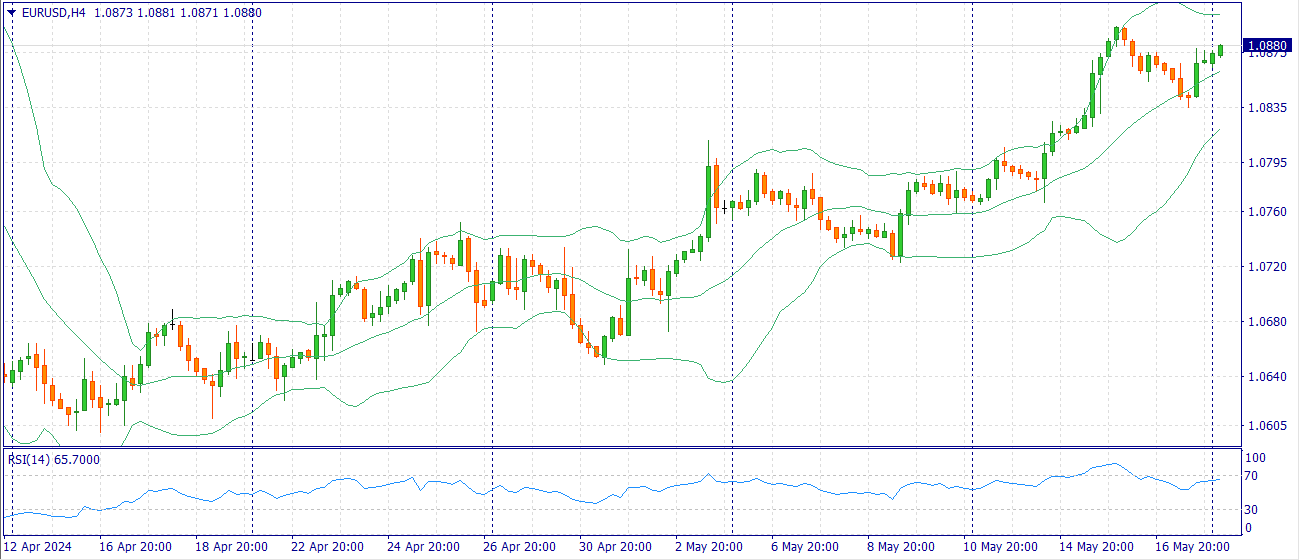

EURUSD:

Пара Евро-доллар торгуется на более сильной ноте около 1,0880 в понедельник в первые часы азиатских торгов. Росту основной пары способствует ослабление доллара США. На понедельник запланированы выступления представителей Федеральной резервной системы (ФРС) Бостика, Барра, Уоллера, Джефферсона и Местер. Главным событием в Еврозоне станет предварительный индекс PMI за май в четверг. Инфляционное давление в апреле ослабло, но этот прогресс вряд ли побудит ФРС снизить процентные ставки в ближайшее время. Председатель ФРС Джером Пауэлл заявил, что, по его мнению, центральному банку США потребуется больше данных, чтобы получить уверенность в том, что инфляция неуклонно снижается к уровню 2%. Кроме того, несколько чиновников ФРС подчеркнули свою осторожную позицию в отношении более длительного удержания ставок. На прошлой неделе президент ФРС Атланты Рафаэль Бостик заявил, что видит признаки охлаждения инфляции в недавнем отчете по ИПЦ, но предпочитает следить за данными за май и июнь, чтобы убедиться, что инфляция не развернется в другую сторону. Президент ФРБ Кливленда Лоретта Местер заявила, что политика находится в хорошем положении, и преждевременно говорить о том, что прогресс в отношении инфляции остановился. Президент ФРБ Ричмонда Том Баркин отметил, что центральному банку необходимо дольше удерживать стоимость заимствований на высоком уровне, чтобы обеспечить достижение целевого уровня инфляции. Торговая рекомендация: Торговля преимущественно на Buy от уровня текущих цен. FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Эта знаменательная веха для Доу-Джонса совпала с установлением новых рекордов другими ключевыми индексами — S&P 500 (.SPX) и Nasdaq Composite (.IXIC), которые также достигли исторических максимумов на этой неделе. Эти достижения отражают растущее доверие инвесторов к перспективам экономики США, предполагая, что страна может достичь так называемой мягкой посадки. Инвесторы верят, что Федеральный резерв сможет сдержать инфляцию без значительного урона для экономического роста. По последним данным от LSEG IBES, опубликованным 10 мая, текущий сезон отчётности также оказался более успешным, чем ожидалось, с 77% компаний, превысивших прогнозы аналитиков, в сравнении с 67% в предыдущем периоде, что способствовало росту акций. Компоненты индекса Доу-Джонс взвешиваются в зависимости от цены их акций, в отличие от индекса S&P 500, где вес отдельных акций определяется их рыночной стоимостью. Такая методика взвешивания может привести к более медленной адаптации индекса Доу-Джонс к включению новых популярных компаний. По итогам ежегодного обзора активов от S&P Dow Jones Indices, состоянием на декабрь 2023 года, примерно 89 миллиардов долларов инвестиций были привязаны к индексу Доу-Джонса, в то время как к индексу S&P 500 привязаны активы на сумму 11,45 триллиона долларов. Однако, несмотря на свою ориентацию на цену акций, Доу-Джонс сохраняет значительное культурное наследие. Основанный в 1896 году, он значительно старше других крупных индексов, таких как S&P 500, который был введен в 1957 году, и Nasdaq, запущенный в 1971 году. На протяжении последних 20 лет индекс Доу-Джонс восемь раз превосходил S&P 500. В текущем году Доу-Джонс показал рост на 5,8%, в то время как S&P 500 вырос на 11,1%, а Nasdaq — на 11,2%. «Доу-Джонс — это символ Америки», — отмечает Куинси Кросби, главный глобальный стратег компании LPL Financial. «Многие специалисты утратили к нему интерес, но этот индекс всё ещё олицетворяет главную улицу Америки». По итогам торгов в четверг, индекс закрылся на отметке 39 869,38 после падения во второй половине дня. После достижения рубежа в 10 000 пунктов, индекс Доу-Джонса испытал быстрый рост, хотя участники рынка и не могут однозначно указать причину этого импульса. Среднемесячный рост индекса после преодоления 10 000 пунктов составил 4,3%, что значительно выше среднего месячного прироста в 0,57%, зафиксированного с момента основания индекса в мае 1896 года. Недавнее достижение индекса Доу-Джонса, когда он пересек отметку 40 000 пунктов, произошло спустя чуть более трёх лет после того, как он достиг 30 000 пунктов. Этот интервал был насыщен значительными рыночными колебаниями, вызванными воздействием пандемии COVID-19, ростом инфляции и реакцией Федеральной резервной системы, которая повышала процентные ставки для стабилизации растущих потребительских цен. Состав индекса Доу-Джонс заметно отличается от S&P 500 из-за различий в методиках отбора и взвешивания компонентов индекса. К примеру, по состоянию на последнее закрытие торгов в среду, акции UnitedHealth Group (UNH.N), занимавшие первое место по весу в Доу-Джонсе, находились на тринадцатом месте в индексе S&P 500. Вторая по значимости компания в Доу-Джонсе, Goldman Sachs (GS.N), даже не входит в первую пятидесятку S&P 500. В отличие от этого, ведущие технологические гиганты как Nvidia (NVDA.O), Alphabet (GOOGL.O) и Meta Platforms (META.O), которые входят в шестёрку крупнейших компаний S&P 500, не представлены в составе Доу-Джонса. Акции компаний GameStop (GME.N) и AMC (AMC.N), которые пользуются популярностью среди розничных инвесторов, испытали падение второй день подряд в четверг на фоне повышенной активности в социальных сетях. Возвращение в интернет "Roaring Kitty", ключевой персонажи мем-акций 2021 года, способствовало угасанию интереса к этому феномену. Акции GameStop, ритейлера видеоигр, упали на 30% и закрылись на отметке $27,67, после того как во вторник они подскочили до $64,83. Акции кинотеатральной сети AMC закрылись с убытком в 15,3%, достигнув $4,64. Обе компании столкнулись с резким снижением после роста в первые две сессии недели, вызванного серией сообщений от Кейта Гилла, известного в интернете как "Roaring Kitty". Его энтузиазм по акциям GameStop в 2021 году спровоцировал массовое увлечение мем-акциями. Отличие от ситуации 2021 года, когда пользователи Reddit массово покупали акции с высокой долей коротких продаж, поджигая ставки против хедж-фондов, на этот раз к мем-акциям присоединились и институциональные инвесторы, отмечает Vanda Research, компания, отслеживающая потоки розничных инвесторов. Тем временем, хедж-фонд Renaissance Technologies по информации заявлений увеличил свои ставки на рост акций GameStop и значительно нарастил свои долгосрочные позиции в AMC в первом квартале. Акции GameStop потеряли более 70% своей стоимости по сравнению с внутридневным максимумом 2021 года, тогда как акции AMC обрушились на 99% от своего рекордного пика. Бывший председатель Комиссии по ценным бумагам и биржам США (SEC), Джей Клейтон, в интервью CNBC в среду подчеркнул, что такие события вызвали "волну эйфории и спекулятивных покупок среди розничных трейдеров, что редко заканчивается хорошо". В дополнение к этому, другие акции, которые также показывали значительный рост на текущей неделе, испытали падение в четверг. Акции Tupperware (TUP.N) потеряли почти 8%, а акции BlackBerry, торгуемые в США, снизились на приблизительно 6%.

|

|

😉Друзья, всем доброго субботнего утречка!) 🥜Смотришь на тепловую карту по итогу недели и вот 1ый эшелон впоряде! 2ой уже пошёл отдыхать!) Жаль 3его нет, там думаю не лучше! 🥜Так что ощущения у всех различные от этой недели. Рынок разнонаправленный и настроение зависит прямо пропорционально от выбранных бумаг!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

Итоги недели 13-17.05.2024: ММВБ: +2285р (0.72%, индекс ММВБ 1.51%) ММВБ2: +16036р (3.00%) РТС2: -165р (-0.16%) Итого: +18156р (1.90%) На этой неделе ММВБ2 вырос на 3%, в два раза сильнее, чем индекс ММВБ. Основные лидеры роста моего портфеля на этой неделе - Сбербанк, Лукойл, Аэрофлот, ММК, Мосбиржа.

|

|

🐹Софтлайн. 🥜Умничка, пошёл на корректоз, именно этого я и ждал выходя из позиции. В моменте было уже в сердцах подумал, что ошибся, но сейчас уже всё нравится!) 🥜Обычно у решительных сливов, V образное восстановление происходит редко, так что залетать тут в надежде, что в понедельник бумага отыграет падение, я бы не стал. Нужно дождаться, когда что-то поменяется, а страсти поутихнут. Ну например стабилизации. 🥜Было бы не плохо, что бы бумага отыграла этот разгон и пришла в зону пилы, она уже дважды туда приходила. Но я бы был и не против, что бы была отыграна какая-то часть разгона. 🥜Так что взял на карандаш для перезахода! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Банк Санкт-Петербург раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г., вернувшись к раскрытию сопоставимых данных за предыдущий год. Мы отмечаем возобновившуюся публикацию презентаций к консолидированной отчетности, а также справочника аналитика, что существенно облегчает изучение отчетности, а также способствует более качественному обновлению модели. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_s... Процентные доходы банка увеличились вдвое до 34,0 млрд руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы троекратный рост до 16,1 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли более чем в полтора раза, составив 17,2 млрд руб. Показатель чистой процентной маржи вырос сразу на 1,5 п.п. до 7,1%, что является исторически рекордным уровнем для банка. Судя по всему, это объясняется сдвигом в сторону более маржинальных кредитных продуктов, а также наличием существенного объема кредитов с плавающей ставкой. Чистые комиссионные доходы сократились на четверть до 2,7 млрд руб. на фоне эффекта высокой базы прошлого года. Отметим существенное снижение прибыли от операций с финансовыми инструментами, иностранной валютой в размере 2,2 млрд руб. (-62,5%). В отчетном периоде банк создал резервы в сумме 189 млн руб. на фоне крайне низкой стоимости риска (0,12%). при этом годом ранее был зафиксирован роспуск резервов в размере 3,7 млрд руб. Операционные расходы банка сократились на 0,7% до 6,0 млрд руб., при этом отношение операционных расходов к операционным доходам составило 26,8%, снизившись на 2 п.п. В итоге чистая прибыль банка сократилась на 11,0%, составив 13,0 млрд руб. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_s... По линии балансовых показателей отметим рост кредитного портфеля с начала года на 2,8%. 77,7% кредитного портфеля формируют кредиты корпоративным клиентам, 22,3% – кредиты частным клиентам. Корпоративный кредитный портфель вырос с начала года на 4.0% (+3.5% без учета валютной переоценки) и составил 548.3 млрд руб. Розничный кредитный портфель вырос с начала года на 0,2% и составил 156.3 млрд руб., в т.ч. ипотечные кредиты выросли на 0,8%. Средства клиентов остались практически на уровне прошлого года ,составив 648,3 млрд руб., при этом 62,0% средств клиентов составили средства физических лиц, 38,0% – средства корпоративных клиентов. В результате показатель отношения кредитного портфеля к средствам клиентов составил 108,9%. Собственный капитал Банка, рассчитанный в соответствии с методикой ЦБ РФ (Базель III), на 1 апреля 2024 г. составил 181,9 млрд руб. (+6,2% к началу года). Основной капитал Банка по состоянию на 1 апреля 2024 года составил 156,6 млрд. руб. (+0,2% к началу года). В результате норматив достаточности основного капитала Банка на 1 апреля 2024 г. составил 18.3% (18,6% на 1 января 2024 г.), норматив достаточности собственного капитала – 21,2% (20,3% на 1 января 2024 г.). Выплата итоговых дивидендов по итогам 2023 г. в размере 10.4 млрд руб, по предварительной оценке, окажет влияние около 1,2 п.п. на показатель достаточности основного капитала. Напомним, что по итогам 2023 г. банк распределил в общей сложности среди акционеров свыше 19,6 млрд руб. в виде дивидендов, доведя таким образом норму отчислений от чистой прибыли по МСФО до 41,5%, попутно погасив находившийся на балансе пакет акций в количестве 4 335 800 штук (около 1% находящихся в обращении обыкновенных акций). Мы полагаем, что с приближением рыночной стоимости акции к балансовой процент распределяемых на дивиденды средств переместится в диапазон 40-50%, в то время как выкупы акций постепенно сойдут на нет. По итогам вышедшей отчетности мы повысили прогноз чистой прибыли банка на всем прогнозном периоде, отразив более высокую процентную маржу. Также нами был повышен норматив отчислений на дивиденды до 40% от чистой прибыли. Помимо этого, мы повысили оценку качества корпоративного управления банка, убрав многолетние штрафы за неадекватную модель управления акционерным капиталом как реакцию на сближение рыночной и балансовой стоимости акций. В результате потенциальная доходность акций банка возросла. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_s... В настоящий момент обыкновенные акции банка торгуются исходя из P/E 2024 около 3,3 и продолжают входить в число наших приоритетов в финансовом секторе. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

🐹ЮМГ. 🥜Так Друзья, незакрытый гэпище я держал в голове, тогда в это не верилось, а сейчас уже всё совсем по другому. 🥜Компания не будет выплачивать дивы, на этом бумага схлопнулась. Я слышал формулировку, что компания решила вложить средства в развитие. Почему нет, дело хорошее и благородное!!! Если это даст импульс к росту бизнеса, я не против!!! 🥜А тем временем корректоз около +-20% и сегодня первый день торможения. 🥜У меня есть позиция на первом закупе. Сейчас я брать не буду, но уже держу бумагу на карандаше и если в понедельник будет формироваться ростовая свеча выполню первое усреднение. Так что операция "Спасение/Набор позиции" ждёт старта! 🥜Сразу скажу, что в отмене дива нет ничего страшного. Ну пришли эмоции на график, бумага стала дешевле, а компания не стала хуже. Да, это не бриллиант, но и не пустышка! Вполне добротная и конкурентноспособная компания! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹КарМаней. 🥜Вовремя я вчера выпрыгнул на слабости, сегодня уже был бы в минусе!))) 🥜Но по большому счёту ничего не поменялось. Сегодня вроде отчёт был, пока не смотрел, на работе авария, бегали искали, как лыски(((. Но технически бумага по-прежнему в интересном ценовом диапазоне. Сейчас ещё и локальное двойное дно подвезли. 🥜Так что держу на карандаше для перезахода. Отчёт скиньте приз в комменты, а то может там така Ж, а Хомяк перезаходить собрался!))) 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

|

|