|

|

|

По данным Минэкономразвития, российская экономика продолжает расти высокими темпами. После роста ВВП России на 4,4% в апреле темпы роста в мае ускорились до 4,5% в годовом выражении, а за первые пять месяцев текущего года экономика выросла на 5% по сравнению с аналогичным периодом прошлого года. Основные драйверы По оценке Минэкономразвития, основными драйверами роста стали обрабатывающая отрасль и строительство. Производство компьютеров, электроники и оптики за пять месяцев текущего года увеличилось почти на 40%, химическая и пищевая промышленность также демонстрируют положительную динамику. Прогнозы по дальнейшему росту экономики По самым консервативным оценкам рост ВВП по итогам года составит 2,5%. В апреле Банк России улучшил свой предыдущий прогноз роста ВВП в 2024 году до 2,5–3,5%, в 2025 году ожидаемые темпы роста составляют 1–2%, в 2026 году — 1,5–2,5%. По прогнозам Минэкономразвития, рост экономики в 2024 году составит 2,8%, в 2025 и в 2026 годах — 2,3%. При этом важнейшим условием сохранения высоких темпов экономического роста станет поддержка инвестиционной активности и прежде всего частных вложений для формирования экономики предложения. Инфляция По данным Росстата, годовая инфляция на 1 июля ускорилась до 9,22% по сравнению с 8,61% неделей ранее. При этом согласно заявлению зампреда Банка России Алексея Заботкина значение годовой инфляции, вероятно, достигнет пика в июле, а в августе — сентябре начнет снижаться. Июльский же инфляционный пик обусловлен в том числе таким разовым фактором, как повышение тарифов ЖКХ. Наше мнение Несмотря на множество внешнеторговых ограничений, российская экономика демонстрирует значительные темпы роста и высокую устойчивость. В июльском заседании по ключевой ставке Банк России может рассмотреть варианты повышения ставки на 1–2 процентного пункта, однако необходимость повышения будет зависеть от поступающих данных по состоянию экономики. Также, на наш взгляд, будет учтен разовый характер повышения тарифов ЖКХ и возможное снижение ценового давления, связанное с отменой льготной программы ипотеки. Таким образом, в настоящее время для инвесторов весьма актуально отслеживание текущей статистики по инфляции на еженедельной основе для оценки возможного решения Банка России по величине ключевой ставки (ближайшее заседание пройдет 26 июля). В случае повышения ключевой ставки, и акции, и облигации с фиксированным купоном могут находиться под давлением, в связи с чем облигации с плавающим купоном остаются актуальными в текущих условиях. Чтобы инвестировать в акции на Мосбирже, вы можете открыть счет в сервисе Газпромбанк Инвестиции. Читайте последние новости и обзоры компаний в нашем телеграм-канале — Газпромбанк Инвестиции.

|

|

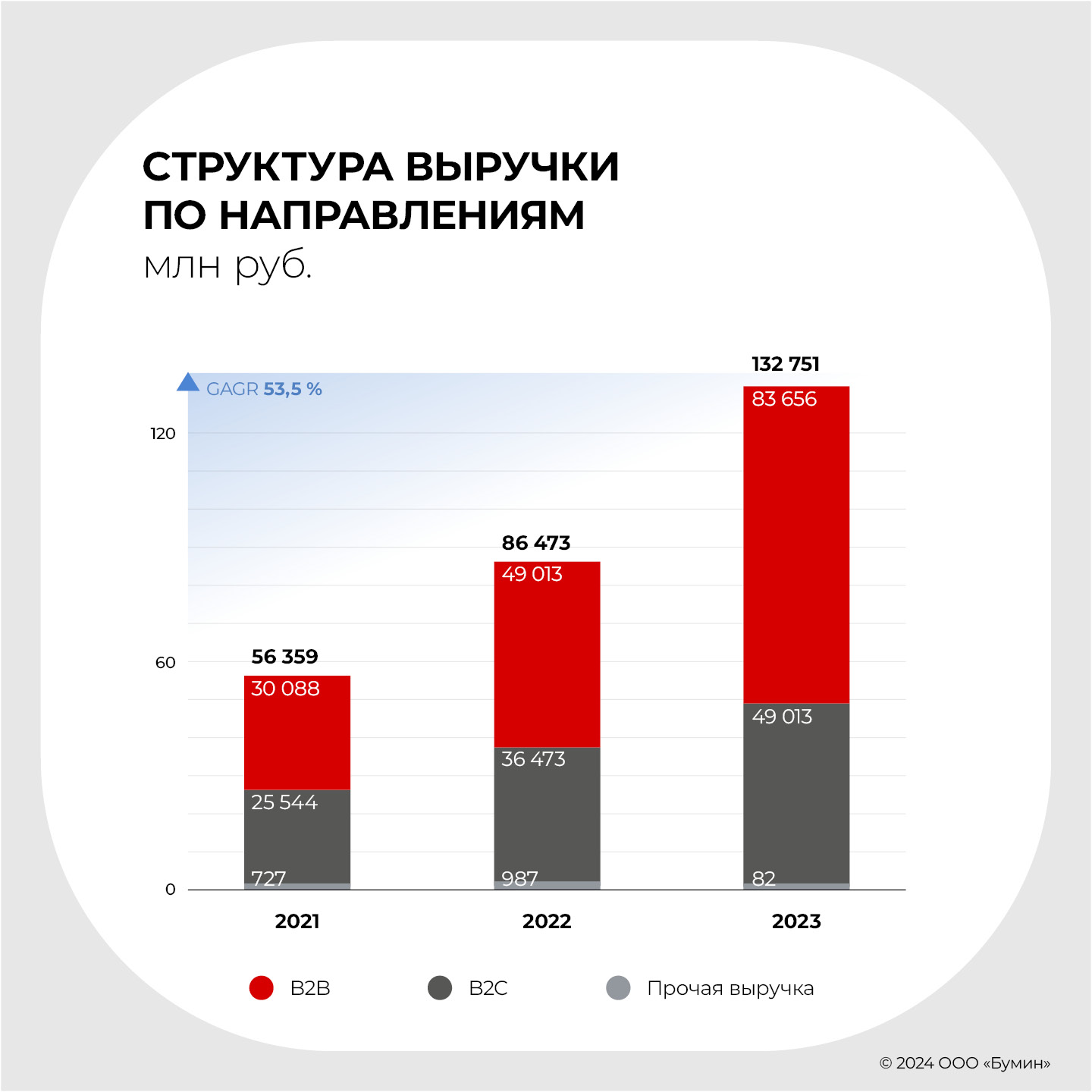

Цена размещения составила 200 рублей за акцию, что соответствует капитализации компании в размере 100 млрд рублей. Доля бумаг в свободном обращении по итогам предложения составит около 12% от акционерного капитала. ПАО «ВИ.ру» (бренд — «ВсеИнструменты.ру») объявило об успешном проведении первичного публичного предложения и начале торгов обыкновенными акциями на Московской бирже. Эмитент провел IPO по нижней границе ценового диапазона в 200 рублей за бумагу, что соответствует рыночной капитализации компании в размере 100 млрд рублей. Доля акций в свободном обращении (free-float) составит порядка 12% от акционерного капитала компании. «При определении финальной цены предложения, несмотря на переподписку книги заявок по верхнему ценовому диапазону в несколько раз, основатели компании приняли решение о предложении по нижней границе, чтобы обеспечить максимальный позитивный импульс для роста стоимости компании в самом начале ее публичной истории», — сообщил генеральный директор «ВИ.ру» Валентин Фахрутдинов. По результатам IPO крупнейший акционер сохранил за собой контролирующую долю в уставном капитале компании. Эмитент примет на себя обязательства, направленные на ограничение отчуждения акций в течение 180 дней после завершения размещения. В ходе IPO удалось сбалансировать аллокацию между розничными и институциональными инвесторами, отметили в компании. Аллокация на институциональных инвесторов составила около 79% от объема предложения, на розничных инвесторов — порядка 15%, на сотрудников и партнеров компании — 6%. Накануне размещения аналитики Boomin провели подробный анализ бизнеса эмитента с целью дать свою оценку стоимости компании. «ВсеИнструменты.ру» — лидер российского онлайн-рынка DIY (do it yourself — «сделай сам») по объему онлайн-выручки, а также ведущий игрок по глубине ассортимента и географическому покрытию среди DIY-игроков. По итогам 2023 г. выручка компании увеличилась на 54% год к году, достигнув уровня 132,8 млрд рублей при рентабельности по EBITDA 7,6%. Валовая прибыль достигла 38,9 млрд рублей (+49%). Чистая прибыль увеличилась на 49%, до 3,8 млрд рублей. Показатель чистый долг/EBITDA на конец 2023 г. составил 2,0x. Ассортимент DIY-товаров «ВсеИнструменты.ру» насчитывает более 15 тыс. брендов. В 2023 г. количество заказов достигло 22,7 млн (+45%). За прошлый год компания более чем вдвое нарастила площадь складской инфраструктуры — до 594 тыс. кв. м (23 склада в регионах РФ).

|

|

🐹Лента. 🥜В Ленте просматривается мелкий спекулёныш на 2-3%. 🥜Хочу собирать позицию для посиделок, но жду ниже. Пока инфопространство и настроение рынка благоволит дать дешевле! Так что подожду! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Крупнейшая онлайн-платформа на российском рынке DIY сегодня, 5 июля, начинает первичное публичное размещение акций на Московской бирже. Сбор заявок инвесторов в рамках IPO проходил с 27 июня по 4 июля 2024 г. Аналитики Boomin провели подробный анализ бизнеса компании с целью дать свою оценку стоимости компании. О специфике рынка, о направлениях деятельности эмитента и его финансовых показателях — в нашем обзоре. Об эмитенте и параметрах первичного публичного размещения акций «ВсеИнструменты.ру» (MOEX: VSEH) — крупнейший игрок России и СНГ на рынке DIY (от англ. «do it yourself», т.е. «сделай сам». — прим. Boomin) — 24 июня объявил о намерении провести первичное публичное размещение, а 27 июня огласил ценовой диапазон на уровне от 200 до 210 рублей за акцию. Такой индикатив соответствует капитализации в 100 и 105 млрд для нижней и верхней границы соответственно. В рамках размещения будет предложено около 12% акций основателей компании, мажоритарных акционеров. Предположительно размещение пройдет в формате Cash-in, Lock-up c механизмом стабилизации в период 180 дней. Параметры размещения: - Диапазон оценки: 100 – 105 млрд. руб. (10.3x – 10.8x EV / EBITDA ’23, 27.5x – 28.9x P / E ’23)

- Кол-во размещаемых акций – 500 000 000

- Free Float (FF) – 12%, Cash-out (продажа 1 акционером)

- Размещение – 5 июля

- Тикер – VSEH

- Книга заявок на 04.07.2024 переподписана в несколько раз

Консенсусы банков по оценке: - ИБ Синара – 146-162 млрд. руб.

- Т-Инвестиции – 145-165 млрд. руб.

- Альфа-Банк – 211-235 млрд. руб.

- БКС – 179-260 млрд. руб.

О рынке Определение рынка DIY и его объемов Как упоминалось ранее, «ВсеИнструменты.ру» работает на рынке DIY, который состоит из товаров и инструментов, необходимых для дома, строительства и ремонта. Широкая сегментация включает пять товарных групп: - Hard DIY — крупногабаритный строительный материал (щебень, песок, ЖБИ, бетон, арматура), смеси и инструменты);

- Soft DIY — товары для внутренней отделки и косметического ремонта;

- Household — товары для дома (household сегмент DIY рынка не включает бытовую химию, — прим. Boomin);

- Garden — товары для сада;

- Дополнительные категории — строительное, складское и прочее оборудование.

Рынок DIY разделяется по каналам продаж (онлайн и офлайн), типам потребителей (B2B и B2C), товарным группам и сегментам потребления. Согласно исследованию информационного агентства INFOLine, в 2023 г. объем российского рынка DIY достиг 6,8 трлн рублей, увеличившись на 14,4% по сравнению с результатами предыдущего года. Доли b2b и b2c составили 56% и 44% соответственно.

В b2b-сегменте осуществляется продажа различных строительных и отделочных материалов, строительных инструментов и негабаритного оборудования, а также других необходимых товаров для проведения строительных, ремонтных или отделочных работ. Сегмент b2b включает в себя реализацию товаров всех вышеперечисленных групп домохозяйствам и частным лицам. В 2023 г. проникновение e-commerce в сегменте b2b составил 13%, а в сегменте b2c — 33%. Эта тенденция связана со специализацией компаний на определенных товарных группах или продукции, логистическими сложностями и отсутствием разнообразия товаров в сети. Ожидается, что к 2028 г. всеобщая тенденция перехода к онлайн-продажам приведет к повышению уровня их проникновения в сегменте b2b до 13%, а в сегменте b2c — до 56%. Ключевые игроки Среди ключевых игроков российского DIY можно выделить следующие компании: Leroy Merlin, «ВсеИнструменты.ру», СТД «Петрович», «Строительный Двор», «Сатурн», «Бауцентр», «Максидом» и ОБИ. Leroy Merlin выступает лидером рынка с большим отрывом, однако «ВсеИнструменты.ру» смогли занять вторую позицию за счет более высоких темпов роста выручки среди представленных конкурентов. .jpg)

Важно отметить, что рынок DIY в России достаточно сильно фрагментирован. По данным INFOLine, на десять крупнейших игроков приходится около 25% доли рынка[1], а на тройку лидеров — всего 15%. Для сравнения, в Великобритании доля трех ведущих игроков рынка DIY составляет 55%, в Канаде — 49%, а в США и Франции — 47% и 45% соответственно. Таким образом, российский рынок DIY обладает значительным потенциалом для консолидации. Прогноз Очевидно, что на развитие рынка DIY оказывает влияние множество различных факторов, начиная от состояния и динамики роста отдельных секторов экономики, заканчивая тем же самым переходом от «do-it-yourself» к «do-it-for-me». Так, рынок продемонстрировал значительный рост в 2023 г. вслед за возросшими многоквартирным (+2,6% г-г) и индивидуальным жилищным строительством (+13,7% г-г), увеличением площади складских помещений (+14,1%), а также строительстве объектов нежилого (+6,6% г-г) и промышленного назначения (+3,6% г-г). По прогнозам аналитиков, в следующие пять лет средний годовой рост рынка DIY составит 16,7%, а его размер достигнет отметки в 14,7 трлн рублей. Примечательно, что именно сегмент b2b будет расти более высокими темпами — 20% (7,6 трлн рублей) против 13,6% (7,1 трлн рублей) для b2с-сегмента. Ключевые финансовые и операционные показатели Несмотря на снижение среднего чека для b2с-клиентов, по итогам 2023 г. выручка «ВсеИнструменты.ру» увеличилась на 54%. Такой значительный рост связан с совокупностью факторов. Так, среднее количество заказов на одного клиента выросло как для b2с-, так и b2b-сегмента до 4 (+25% г-г) и 14,9 (+37% г-г). Более того, рост числа активных покупателей и b2b-заказов составил 12%. При этом валовая маржа, рентабельность EBITDA и чистой прибыли за период претерпели незначительное снижение. Ожидается, что компания, обладая сильной переговорной позицией, сможет впоследствии увеличить маржинальность бизнеса при увеличении доли b2c-сегмента и объемов продаж. В структуре выручки компании по отраслям в 2023 г. преобладают следующие: производство (34,0%), строительство (26,0%), сервисное обслуживание (25,0%) и торговля (15,0%). Кроме того, мы видим опережающий рост сегмента b2с в структуре заказов – CAGR ’21-’23 составил 52,3% при значении 47,2% для сегмента b2b. Количество заказов выросло с 10,3 млн до 22,7 млн за аналогичный период.

Количество пунктов выдачи заказов (ПВЗ) увеличилось с 2021 г. до 950 шт. и на момент размещения составляет уже более 1000 пунктов.

Чистый долг компании (с учетом лизинговых обязательств) увеличился практически в два раза, до 20,3 млрд рублей в 2023 г. Если рассматривать Чистый долг без учета лизинговых обязательств (IAS 17), то нагрузка увеличилась практически в три раза, до 7,9 млрд рублей в аналогичном периоде. Такая волатильность в долговой нагрузке связана с инвестициями в оборотный капитал и расширением складских площадей. Несмотря на это, операционная прибыль покрывает все платежи по обязательствам. Однако нельзя отрицать, что выбранная структура долга (более 59% краткосрочных обязательств) может привести к проблемам в случае возникновения рыночных шоков. Оценка компании и прогноз ключевых финансовых показателей Прогноз В рамках рассмотрения привлекательности первичного публичного размещения акций компании мы изучили ее перспективы и потенциал роста, а также драйверы улучшения маржинальности. Для прогноза использовались следующие предпосылки: - Период прогноза показателей — 2024-2028 гг.;

- Темпы роста выручки приблизительно соответствуют историческим с учетом корректировок на рост абсолютного объема компании в условиях незначительной доли на рынке DIY;

- Рост абсолютных объемов выручки компании позволит извлечь положительный эффект экономии от масштаба, что отразится на повышении операционной и EBITDA-маржинальности;

- Компания имеет постоянную необходимость в фондировании оборотного цикла, что выражается в отрицательном изменении чистого оборотного капитала на уровне 2,8% от выручки в 2022-2023 гг.;

- WACC = 22,0%, LTGR = 5,0%, для расчета дисконтированного FCFF используется подход с распределением денежных потоков в середине года (mid-year convention).

На основе вышеуказанных предпосылок аналитиками Boomin были спрогнозированы основные показатели для расчета свободного денежного потока компании и оценки ее стоимости. Выручка компании достигнет более 560 млрд рублей к 2028 г., при этом среднегодовой темп роста составит 31,2% (CAGR ’24-’28).

EBITDA-маржинальность компании улучшится с текущих 7,6% в 2023 г. до 11,3% в 2028 г., что выражается оптимизацией операционных расходов вследствие реализации эффекта от масштабирования бизнеса. Таким образом, EBITDA компании увеличится более, чем в шесть раз, и составит 63,8 млрд рублей в 2028 г. Маржинальность по чистой прибыли находится на уровне 2,8% и в среднем за 2021-2023 гг. не превышала более 3,0%. Мы видим потенциал увеличения маржинальности до 5,7% в течение предстоящих пяти лет, что составит 32 млрд рублей чистой прибыли в 2028 г.

Оценка компании Для оценки компании мы использовали исключительно метод, основанный на дисконтировании денежных потоков компании, так как он является наиболее репрезентативным в текущих условиях российского рынка. Сравнительный подход не применялся по причине отсутствия действительно сопоставимых компаний с аналогичной бизнес-моделью, что «размывает» общую картину в плане оценки. Мы не считаем, что бизнес-модель компании сопоставима с текущими технологическими игроками на рынке (SFTL / OZON / DIAS), так как финальный продукт и структура потребителей существенно различается, как и структура затрат и формирования маржинальности. Нам ближе мнение, что компания должна быть сопоставима скорее с игроками сектора Retail, которые активно расширяют каналы онлайн-продаж и становятся более похожими на e-commerce. Ниже представлена таблица с прогнозом дисконтированных денежных потоков, а также расчетом стоимости компании (Enterprise Value) и акционерной стоимостью (Equity Value): | Оценка стоимости компании | | | | | | 2024П | 2025П | 2026П | 2027П | 2028П |

|---|

| EBIT | | млн. руб. | Расчет | | | 11 181 | 17 399 | 25 761 | 36 613 | 49 996 | | NOPAT | | млн. руб. | Расчет | | | 8 945 | 13 049 | 19 321 | 27 460 | 37 497 | | Амортизация | | млн. руб. | Расчет | | | 4 655 | 6 425 | 8 547 | 11 028 | 13 788 | | Капитальные затраты | | млн. руб. | Расчет | | | (3 121) | (4 308) | (5 730) | (7 394) | (9 245) | | Изменения в оборотном капитале | | млн. руб. | Расчет | | | (5 348) | (6 858) | (8 425) | (10 421) | (12 467) | | FCFF | | млн. руб. | Расчет | | | 5 131 | 8 309 | 13 712 | 20 673 | 29 574 | | | | | | | | | | | | | Период | | # | Расчет | | | 0,5 | 1,5 | 2,5 | 3,5 | 4,5 | | Дисконт фактор | | # | Расчет | | | 0,91 | 0,74 | 0,61 | 0,50 | 0,41 | | dFCFF | | млн. руб. | Расчет | | | 4 645 | 6 166 | 8 341 | 10 307 | 12 086 | | | | | | | | | | | | | Сумма FCF | | млн. руб. | Расчет | 51 990 | | | | | | | | Терминальная стоимость | | млн. руб. | Расчет | 61 440 | | | | | | | | Стоимость компании | | млн. руб. | Расчет | 113 430 | | | | | | | | Чистый долг | | млн. руб. | Расчет | (3 503) | | | | | | | | Акционерная стоимость | | млн. руб. | Расчет | 109 927 | | | | | | | | Кол-во акций | | млн. | Данные | 500 | | | | | | | | Стоимость 1 акции | | руб. | Расчет | 220 | | | | | | | Мы также провели анализ чувствительности стоимости одной акции в зависимости от изменения ключевых параметров модели: риска, выраженного в значении WACC, и долгосрочного темпа роста компании (LTGR). На основе данного анализа диапазон стоимости акций компании составляет от 215,7 до 224,3 рубля (потенциал роста к цене размещения — от 2,7% до 12,1%).

Данная оценка соответствует следующим форвардным мультипликаторам компании: - EV / EBITDA: 7.2x (’24) и 4.8x (’25)

- P / E: 16.8x (’24) и 10.5x (’25)

Заключение Аналитики Boomin достаточно осторожно относятся к текущему ценовому диапазону размещения акций компании, а также достаточно оптимистичным прогнозам банков по росту компании. Эмитент действительно имеет хорошую технологическую составляющую бизнес-модели, но, тем не менее, назвать ее полноправным конкурентом IT-компаний достаточно трудно, и здесь мы придерживаемся мнения, что компания ближе к сегменту непродуктового ритейла, где мультипликаторы оценки кратно ниже. С учетом распределения не менее 50% чистой прибыли при соотношении Чистый долг / EBITDA < 3.0x потенциал дивидендной доходности может составить около 2,2% в 2024 г. Таким образом, мы получаем растущий двузначными темпами бизнес с устойчивой бизнес-моделью, но низкой маржинальностью и высокой оценкой размещения.

|

|

Основатель СДЭК Леонид Гольдорт продал свою долю в ООО «СДЭК-Глобал» управляющей компании «Современные фонды недвижимости» (СФН). С 4 июля 55,44% капитала принадлежат АО «Кластер Капитал», которой владеет фонд «Андромеда-2» под управлением СФН. О закрытии сделки по приобретению мажоритарной доли в капитале логистического оператора сообщила Ведомостям генеральный директор СФН Екатерина Черных. Информация о новом участнике ООО «СДЭК-Глобал» и владельце 55,44% капитала отражена в сведениях о компании в ЕГРЮЛ. Как отмечает генеральный директор СФН, инвесторы фонда смогут быть сопричастны к росту бизнеса компаний логистической отрасли, а СДЭК получит дополнительные возможности для развития инфраструктуры. При этом планируется, что другие совладельцы компании – Вячеслав Пиксаев, Инна Яковлева, Евгений Цацура – сохранят свои доли. Подробнее об этом можно почитать в материале Ведомостей.

|

|

🐹Астра. 🥜Бумагу можно брать на карандаш в спекулятивных целях! 🥜Тенденция, как и у большинства бумаг низходящая. Максимумы ниже предыдущего, минимумы тоже! 🥜Сейчас цена приближается к прошлому минимуму. Надо смотреть за реакцией! Так же при её обновлении скорее всего будет образован новый, не далеко и будет очередь ростовой волны! Пока стоит её рассматривать в рамках низходящей тенденции без обновления прошлого максимума! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🇷🇺 MSRS - закрытие реестра по дивидендам 0,14282 руб (дивгэп) 📃 RENI - закрытие реестра по дивидендам 2,30 руб (дивгэп) 🚘 SVAV - закрытие реестра по дивидендам 89,00 руб (дивгэп) 🌠 AQUA - последний день с дивидендом 20,00 руб ▫️ KRKNP - последний день с дивидендом 240,67 руб/ап 🛢 SIBN - последний день с дивидендом 19,49 руб 🏦 SVCB - последний день с дивидендом 1,14 руб ▫️ VSEH - Мосбиржа включит акции ВИ.ру в котировальный список Первого уровня. 🥜Друзья, по событиям ничего нового, одни готовятся к гэпам, вторые на него идут! 🥜ipo уже никого не удивишь, так привычно, как бутерброд или яичница на завтрак или как пиво по пятницам!) Да кстати, сегодня она самая и оно самое!))) Как и говорил в размещении не участвую, но компания мне крайне интересна на ряду с Промомедом. Второй думаю уже или на следующей неделе или через неделю будет размещаться, что-то слышал про 14ое число! Обе эти компании хочу взять в семейный портфель в долгую и разбавить облигации и фонд ликвидности!!! Инструменты, крутая компания, но размещается дорого, размещается не в лучшее время и размещается, когда уже все наелись размещениями. Сейчас даже спекулятивно заработать по причине того, что тактика одна, не покупать на открытии, а слить то что дали в заявках - очень сложно. Так что брать собираюсь, но позже и скорее всего дешевле! На дистанции 1-2 лет рассчитываю на 100-300%. 🥜В Промомеде буду участвовать на случай Пампа. Вероятность тоже мала, но фарма более летучая. А так цель тоже в долгую, цели теже, но тут при развитии событий может быть и 10 и 20 концов и этому я не удивлюсь. Единственное надо отдавать себе отчёт, чем выше цели, тем выше риск!!! 🥜Хантер вчера отлично поработал. Медленные карточки после обновления в разы чаще стали показывать ликвидные бумаги, информативности поприбавилось! Во второй половине дня времени торговать особо не было, занимался делами. С супругой была годовщина свадьбы, сегодня будет второй день, уже будет по интереснее!))) Но анализ провёл, по импульсам можно было хорошо поработать в Магадане и Ятэке. Собственно говоря, я даже не открывал приложение и был в курсе дел что творится на бирже! Это круто, теперь когда я буду в прошлом, силы сигнала на сообщения в телегу то хватает и тут я буду понимать что происходит!) Вот ещё одна неизведанная и полезная функция Хантера!) 🥜Что касается торговли, ну сами всё видите, рынок до последнего пытался верить мол, а вдруг не поднимут, а вдруг пронесёт и пытался порасти в последнее время, но нет, видя такую несправедливость, нам каждый день снова начали напоминать про повышение ставки, мы же и забыли про это! Надеюсь когда придёт время снижать ставку, они тоже, как честные и порядочные люди будут об этом каждый день напоминать, что бы никто не забыл!!! 🍀Всем удачных торгов! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

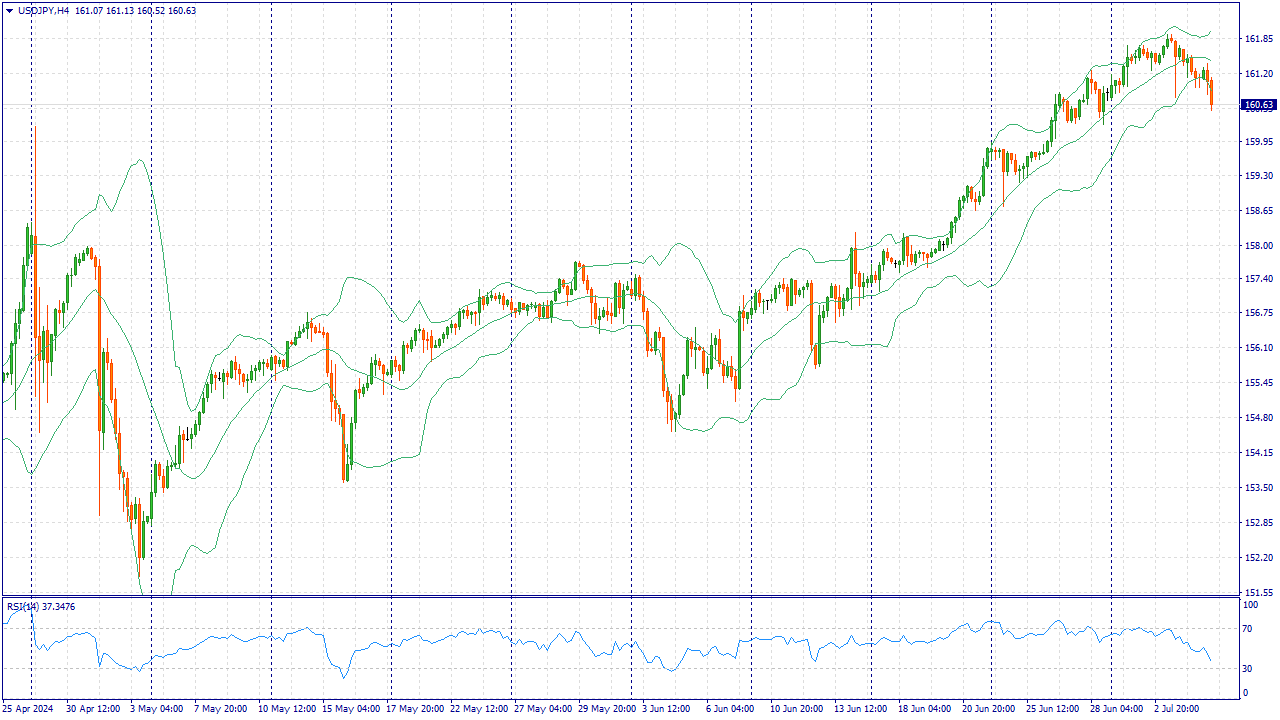

Событие, на которое следует обратить внимание сегодня: 15:30 GMT+3. USD - Уровень безработицы USDJPY:

Рост курса USD/JPY повышает ожидания валютной интервенции со стороны японских властей. "В настоящее время USD/JPY будет ориентироваться на доходность UST и доллар США. Для того чтобы USD/JPY развернулась вниз, потребуется, чтобы доллар США развернулся/Федрезерв сократил ставки или чтобы Банк Японии сигнализировал о намерении срочно нормализовать ситуацию (повышение ставок или увеличение темпов сокращения баланса). Ничего из вышеперечисленного, похоже, не произойдет", - считают стратеги OCBC Фрэнсис Чунг и Кристофер Вонг. По итогам заседания Федерального комитета по открытым рынкам (FOMC) 11-12 июня чиновники Федеральной резервной системы (ФРС) подчеркнули, что подход зависит от данных, и воздержались от снижения процентных ставок до дальнейших наблюдений. Некоторые чиновники ФРС не были уверены в том, что им нужно снижать процентную ставку, в то время как несколько политиков заявили о необходимости повторного повышения ставки, если инфляция восстановится. Тем не менее, рост доллара может быть ограничен, так как недавние данные по инфляции PCE в США и более слабый, чем ожидалось, индекс PMI в сфере услуг подогревают ожидания снижения процентной ставки ФРС в этом году. Позже трейдеры будут ориентироваться на данные по занятости в США за июнь. Согласно прогнозам, NFP США покажет увеличение числа рабочих мест на 190 тысяч в июне, а уровень безработицы останется неизменным на уровне 4%. Наконец, средняя почасовая заработная плата в июне снизится до 3,9% г/г с 4,1% в мае. Торговая рекомендация: Торговля преимущественно ордерами на покупку при уровне цен 160.85. Рассматриваем ордера на продажу при уровне цен 160.10. Пополняйте свой счет криптовалютой и вы получите до 10% в баланс на первое пополнение. Дополнительные средства будут использоваться для торговли, увеличивая объемы торгов и помогая выдержать просадку. Больше аналитической информации Вы можете найти на нашем сайте

|

|

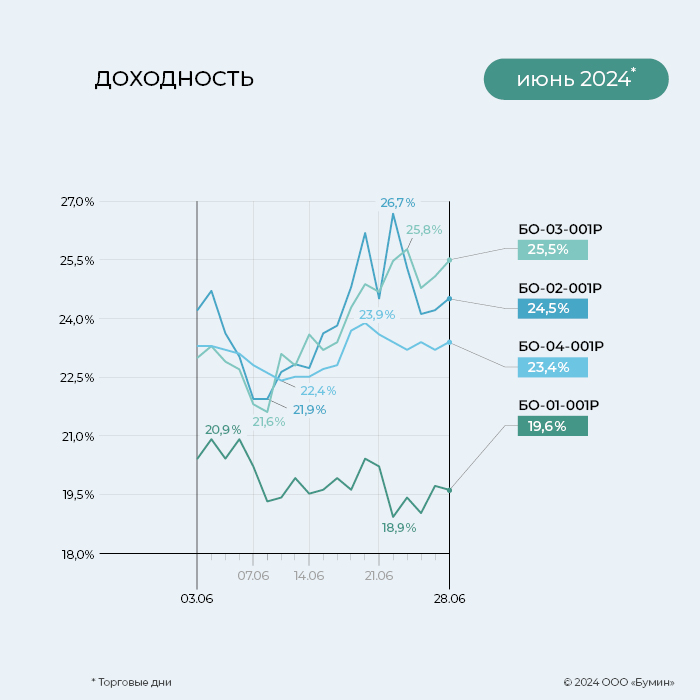

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по четырем биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin. Ключевые события 21 июня ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» исполнило оферту по выпуску коммерческих облигаций серии КО-П05 на сумму 74,9 млн рублей. Цена выкупа составила 100% от номинала. Выплаты в рамках оферты были осуществлены своевременно и в полном объеме. С пятилетними коммерческими облигациями серии КО-П05 компания вышла на фондовый рынок в июне 2020 г. Ставка текущего купона составляет 16% годовых. Итоги торгов Выпуск серии БО-04-001P остается наиболее ликвидным среди всех облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС». Объем торгов за июнь составил 15,9 млн рублей, на 17% выше показателя предыдущего месяца. Облигации торгуются по цене стабильно выше номинала, лишь 20 июня опустились до минимальной отметки 99,9%, однако к концу месяца котировки восстановились до 101,5%. По итогу июня доходность составила 23,4% годовых.

По выпуску серии БО-02-001 стабильно сохраняется высокая ликвидность. Объем торгов за июнь составил 10,5 млн рублей. Доходность облигаций за месяц осталась практически неизменной, по итогу июня показатель составил 24,5% годовых. Цена облигаций с начала месяца подросла с 93,6 до 94,4% от номинала.

Показатель средней доходности за месяц у выпуска серии БО-03-001 вырос с 20,84 до 23,78% годовых. Объем торгов в июне составил 7,4 млн рублей (-27%). По окончании торгов 28 июня цена облигация составила 86,6% от номинала (на 2,81% ниже цены в начале месяца).

Котировки облигации выпуска серии БО-01-001 продолжают оставаться выше номинала. За месяц цена облигаций выросла со 100,7% до 101%. Среднемесячная доходность выпуска составила 19,85%, что на 1,3% выше майского показателя. Объем торгов за июнь составил 6,3 млн рублей.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 5 млн 249 тыс. рублей (19-й купон плюс амортизация 4%), по одной облигации — 12,49 рублей. Номинальная стоимость одной бумаги — 1000 рублей. По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 34 тыс. рублей (15-й купон), по одной облигации — 13,56 рублей. Номинальная стоимость одной бумаги — 1000 рублей. По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-03-001P объемом 150 млн рублей начисляются из расчета 14,75% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 1 млн 818 тыс. рублей (11-й купон), по одной облигации — 12,12 рублей. Номинальная стоимость одной бумаги — 1000 рублей. По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-04-001P объемом 150 млн рублей начислены из расчета 21,82% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 689 тыс. 500 рублей (6-й купон), по одной облигации — 17,93 рублей. Номинальная стоимость одной бумаги — 1000 рублей. По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости. Таким образом, общая сумма выплат по четырем биржевым выпускам составила 11 млн 790 тыс. рублей. В обращении находится пять выпусков биржевых облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 672 млн рублей. Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

|

|

Горячее предложение от собственника ТРЦ Евролэнд в городе Иваново Ивановской области, которые вчера начали размещение дебютного выпуска облигаций. Компания хотела разместить выпуск еще в середине июня по более низкой ставке, но не получилось, не срослось... Теперь размещается на более интересных для инвестора условиях. Может быть это знак? Давайте разбираться. 👀Что там по выпуску? 📌Дата размещения - 04.07.2024г. 📌Дата погашения - 30.12.2027г. По задумке эмитента погашение облигаций приурочат к празднованию Нового Года? 📌Объем эмиссии - 300 000 000 рублей. 💰Размер купона - 23% годовых, именно такую доходность порекомендовали специалисты брокера Финам, скорее всего уже с учетом возможного повышения ключевой ставки. Однако, с учетом относительно невысокого кредитного рейтинга, можно ожидать хороши дисконт при ужесточении денежно-кредитной политики. 📌Выплата купона - ежеквартальная, начиная с 03.10.2024г. 📌Не предусмотрена оферта и амортизация. 📌Выпуск Бизнес-Лэнд-БО-01 доступен для неквалифицированных инвесторов после тестирования. ⚡️Рейтинговое агентство НКР 22 апреля 2024г. присвоило Бизнес-Лэнд кредитный рейтинг BBru со стабильным прогнозом. ⚡️Компания в 2023 году увеличила выручку на 30% в основном в результате ухода части иностранных брендов и передачи помещений отечественным арендаторам по более высоким ставкам, соответствующим текущим рыночным условиям. ⚡️С 2022 года долговая нагрузка компании резко выросла в связи с началом инвестиционной программы по приобретению помещений ТРЦ Евролэнд у предыдущих собственников и реновации таких площадей. ⚡️Совокупный долг / OIBDA на конец 2022 года равнялось 4,7, а в 2023 году повысилось до 4,9. Компания планирует в 2024 году увеличить долговую нагрузку еще на 20%. ⚡️Компания Бизнес-Лэнд не смогла выйти на фондовый рынок в июне 2024 года по причине блокировки счетов от ФНС по причине наличия долга в размере 7,5 млн. рублей. По информации брокера Финам вся задолженность была погашена. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

|

|