|

|

|

Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/segezha_grupp_sgzh/ В отчетном периоде совокупная выручка компании выросла на 22,0% и составила 22,8 млрд руб. Маржинальность OIBDA выросла с 5,7% до 11,1%, в итоге консолидированная OIBDA увеличилась более чем в два раза, составив 9,3 млрд руб. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов. В сегменте «Бумага и упаковка» выручка снизилась на 5,3% и составила 7,2 млрд руб. на фоне сокращения объемов и валютных цен продаж бумажных мешков и потребительской упаковки. OIBDA сегмента также снизилась и составила 2,0 млрд руб. Выручка сегмента «Лесные ресурсы и деревообработка» продолжает вносить наибольший вклад в структуру общих доходов Сегежи, показав рост на 38,8% до 11,8 млрд руб. на фоне роста объемов реализации и цен на пиломатериалы. OIBDA сегмента составила 700 млн руб., отразив восстановление рентабельности на фоне эффекта низкой базы предыдущего года. Доходы сегмента «Фанера и плиты» выросли на 41,2%, составив 2,4 млрд руб. OIBDA сегмента выросла в полтора раза, составив 500 млн руб. на фоне структурной трансформации географии сбыта продукции. Выручка еще одного сегмента - домостроение - показала увеличение на треть и составила 1,2 млрд руб. на фоне увеличения объемов и цен реализации домокомплектов и КДК. По OIBDA сегмент показал трехкратный рост, отразив восстановление рентабельности на фоне эффекта низкой базы предыдущего года. Чистые финансовые расходы увеличились вдвое до 5,1 млрд руб., главным образом, на фоне роста процентных расходов на 44,1% до 5,4 млрд руб., обусловленных повышением долговой нагрузки со 123,2 млрд руб. до 136,9 млрд руб., и удорожания стоимости его обслуживания, а также отрицательных курсовых разниц в размере 215 млн руб. В итоге чистый убыток компании составил 5,2 млрд руб., увеличившись более чем на треть. Вышедшие результаты оказались хуже наших ожиданий. Принципиально улучшить экономику Сегежи не смогла даже девальвация рубля: на операционном уровне компания остается убыточной, а OIBDA компании в годовом исчислении не покрывает даже платежи по долгу, что приводит к неуклонному снижению собственного капитала компании: за год он сократился вдвое, составив 18,2 млрд руб. Фактически единственным способом кардинально изменить ситуацию остается докапитализация компании, которая позволит закрыть внушительный долг и обеспечить финансирование старых инвестпроектов. Принципиального решения о ее проведении пока не принято, при этом вопрос с долгом Сегежа намерена закрыть до конца текущего года. По итогам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей компании на текущий год, отразив менее быстрое восстановление маржинальности ключевых сегментов на фоне увеличения операционных и логистических затрат. Прогнозы на последующие годы не претерпели серьезных изменений. В результате внесенных изменений потенциальная доходность акций компании незначительно сократилась. См. таблицу: https://bf.arsagera.ru/segezha_grupp_sgzh/ На данный момент акции компании торгуются исходя из P/BV 2024 свыше 2,0 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания Казаньоргсинтез опубликовала бухгалтерскую отчетность по РСБУ за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Выручка компании сократилась на 10,6% до 23,2 млрд руб., продолжая тенденцию предыдущего года. Компания не раскрыла ключевые операционные показатели. На наш взгляд, основной причиной снижения доходов стало снижение цен на продукцию. Операционные расходы выросли на 0,8% и составили 18,2 млрд руб. В итоге прибыль от продаж упала более чем на треть до 5,0 млрд руб. Объем полученных процентов по остаткам на счетах сократился на две трети и составил 121 млн руб. Скромные процентные выплаты были обусловлены практически полным погашением долга. Положительное сальдо прочих доходов/расходов составило 79 млн руб. против убытка 281 млн руб. в аналогичном периоде прошлого года. В итоге компания показала чистую прибыль в размере 4,1 млрд руб. (-35,0%). Отметим, что Совет директоров компании рекомендовал выплатить дивиденды по итогам 2023 г. в размере 6,22 руб. на акцию, распределив таким образом свыше половины заработанной чистой прибыли по МСФО. По итогам вышедшей отчетности мы понизили прогноз финансовых показателей казанского Оргсинтеза на текущий год, отразив ухудшение операционной прибыли компании. В результате потенциальная доходность акций несколько сократилась. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... В настоящий момент обыкновенные акции казанского Оргсинтеза торгуются исходя из P/BV 2024 около 1,6 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/transport/aeroflot/ Общая выручка компании выросла более чем в полтора раза до 173,6 млрд руб. вследствие увеличения пассажирооборота, объема грузоперевозок, а также роста доходных ставок как на международных, так и внутренних линиях. Выручка от пассажирских перевозок выросла на 50,2% и составила 162,7 млрд руб. на фоне увеличения пассажирооборота компании на 30,9%, а также увеличения доходных ставок на внутренних линиях на 25,6%. Доходные ставки на международных линиях выросли на 4,9%. В итоге выручка с 1 пассажиро-километра увеличилась на 19,0% до 5,08 руб. При этом занятость кресел выросла до 88,3% (+2,0 п.п.). Выручка от грузовых перевозок увеличилась на четверть до 6,8 млрд руб. на фоне роста объема перевозок груза и почты на 18,7%. Прочая выручка возросла на 63,1% до 4,0 млрд руб., причины такой динамики остались неясными. Операционные расходы росли меньшими по сравнению с выручкой темпами (+21,2%), составив 142,8 млрд руб. Основная причина такой динамики операционных расходов по большей части была обусловлена поступлениями по демпферу, а также наличием операционных доходов, связанных со страховым урегулированием отношений с иностранными лизингодателями по 7 воздушным судам, эксплуатируемым компаниями Группы. Расходы на авиационное топливо увеличились на 54,9% и составили 65,8 млрд руб. на фоне роста объема перевозок и налета часов, а также более высокой средней рублевой цены на керосин (+21,2%), частично компенсированной выплатами по топливному демпферу. Также значительному росту подверглись расходы на обслуживание воздушных судов и пассажиров (+39,6%) и затраты на техническое обслуживание воздушных судов (в 2,9 раза) в связи увеличением провозных емкостей и расширения программы полетов и повышения тарифов аэропортов. Расходы на оплату труда увеличились на 18,0% до 18,0 млрд руб., расходы на амортизацию и таможенные пошлины сократились на 19,9% и составили 28,6 млрд руб., что преимущественно связано с восстановлением резерва перед возвратом по воздушным судам, по которым в прошлом году был завершен процесс урегулирования отношений с иностранными арендодателями. Коммерческие, общехозяйственные и административные расходы выросли на треть, составив 3,4 млрд руб., в связи с ростом расходов на агентов на фоне увеличения объемов перевозок и рекламных услуг для продвижения новых направлений после значительного сокращения расходов на рекламу в прошлые годы. В итоге операционная прибыль компании составила 30,8 млрд руб. против убытка, полученного годом ранее. В блоке финансовых статей чистые финансовые расходы составили 27,3 млрд руб., сократившись почти наполовину, что в основном обусловлено снижением отрицательных курсовых разниц. Процентные расходы по кредитам остались на уровне прошлого года на фоне снижения долга до 94,3 млрд руб. Процентные расходы по аренде сократились на 8,5%, на фоне увеличения арендных обязательств на 0,6% до 646,6 млрд руб. В итоге компания смогла вывести итоговый результат в положительную зону, заработав прибыль в размере 1,1 млрд руб. против масштабного убытка годом ранее. Скорректированная чистая прибыль составила 6,5 млрд руб. против убытка 13,0 млрд руб. за аналогичный период прошлого года. По линии балансовых показателей отметим, что собственный капитал компании продолжает оставаться в отрицательной зоне и составляет -84,5 млрд руб. Общий долг находится на уровне 94,3 млрд руб., а с учетом обязательств по аренде – 741,4 млрд руб. Что касается страхового урегулирования по всему оставшемуся флоту Аэрофлота, то в начале 2024 г. компанией было выкуплено 7 самолетов. В результате компания отразила в составе прочих финансовых доходов/расходов положительный эффект от превышения списанных обязательств по аренде, резервов на ремонты перед возвратом и кредиторской задолженности над оценочной стоимостью активов в форме права пользования в размере 8,8 млрд руб. Общий же нетто-положительный эффект страхового регулирования с учетом встречных списаний в отчете о прибылях и убытках составил около 4,0 млрд руб. По итогам вышедшей отчетности мы несколько повысили прогноз финансовых показателей компании на фоне увеличения доходных ставок и объема грузоперевозок. Мы не приводим значение потенциальной доходности акций компании, так как прогнозирование собственного капитала подвержено значительному количеству одновременных эффектов, связанных с урегулированием взаимоотношений с иностранными арендодателями по поводу воздушных судов. Мы планируем вернуться в текущем году к уточнению прогноза собственного капитала. См. таблицу: https://bf.arsagera.ru/transport/aeroflot/ В настоящий момент акции «Аэрофлота» не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

🐹Сегежа. 🥜Ну что же, пора поговорить и о наболевшем. Один из гадких утёнков поселившихся в моём портфеле. 🥜Думаю где-то тут пришло время выполнить крайний свой ход. Вчера IR компании заявил, что подготовка к допке занимает 4-6 месяцев и пока этот процесс не обсуждался. На этом бумага сделала +8% за день. Вот так позитив, пока допка не светит, дела сразу пошли в гору! Думаю это эмоциональный скачок и бумага по идее сольёт часть или всю свечу в итоге и возможно тут и закрепится. Возможно ещё подпрыгнет, но всё равно будет обратное движение. Подобное мы наблюдали ранее, когда Система помогла денюшкой! И вот если она тут где-то закрепится, то буду добирать. Если мир сошёл с ума и она начнёт расти, то пусть растёт!) 🥜Почему я не закрыл позицию, как в Газпроме? С Газпромом всё ясно. А вот это ещё тот андердог. Ребята шевелятся, пытаются перестроить бизнес и потихоньку, но по выручке начинает получаться. Что будет если Газпром покажет прибыль или динамику лучше прежнего? Да ничего особо не будет, ну даст волну роста 15-20%, а может и не даст, а даст 5%. Что будет если Сегежа покажет положительную динамику и все увидят лучик света? 50-100% легко. А если прибыль? Да это будет лучшая инвестиция сезона!!! 🥜Так что бумагу не хороню, во времени не ограничен. Жду подходящего момента для добора! По большому счёту если на икс уцдёт даже 3 года, то 33% годовых меня сильно устроят. Но если в определённый момент пойму что дело дрянь и полная безнадёга, бумага пойдёт на оптимизацию налогооблагаемой базы. Пока как-то так 🥜Да кстати, отметил зелёную зону и если бумага вдруг раскочегарится, то может спокойно до неё допрыгнуть, тут нет ничего сверхъестественного. Ещё пару вчерашних новостей и она там))). Но я этого не жду!!! Мне нужно закрепление бумаги тут!!! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: ▫️ Петербургский международный экономический форум (ПМЭФ) День 1 🇷🇺 MAGN - Предварительное судебное заседание по иску Загорского трубного завода к ММК на 5,45 млрд руб. и встречного иска ММК к ЗТЗ на 1,43 млрд руб. 💰 SFIN - ГОСА ЭсЭфАй; распределение прибыли/убытков, объявление дивидендов; 2023 г. (рекомендация СД 20,60 руб). 🥜Друзья, на дворе среда, середина недели. Событий по эмитентам почти нет, можно немного передохнуть в плане ожиданий. Есть конечно старенькие не опубликованные, например Дивы по РусГидро, ну да ладно, подождём. 🥜Вижу рынок немного ослабил хватку и многие выдохнули. В моменты паники в чате за день были сотни сообщений, столько эмоций, столько эмоций, гнева, паники и страха. Вчера раз пять вечером зашёл в чат, сообщений кот наплакал)))). О как умотались!))) В очередной раз напоминаю, сделать выводы и совершенствоваться. Вечно рынок прощать не будет!!! Я имею систему и свод правил, но я не робот и на этой коррекции и чутка до неё допускал ошибки, понятно что это всё не критично, но выводы тоже сделал. Задачи не допускать ошибок нет, это не возможно, задача - их минимизировать. Спросите какие ошибки! Основных, три. Первая, зная что рынок у верхней границы расширил линейку бумаг больше нормы. Вторая - зная что рынок у верхней границы канала, зачастил с ранними перезаходами. И третья, видя откровенную слабость, поступился своими правилами и очень много покупок на стадии вторых усреднений делал без сигнала на графике. Да эмоции, да вера, но надо работать и совершенствоваться! 🥜По рынку сегодня у многих бумаг скоре всего будет поиск баланса, в этом нет ничего страшного, тут главное не переборщить, что бы вновь не перевернуться вниз. Бумаги, которые не высоко улетели могут продолжить подрастать или попилят. Сейчас главное что бы вчерашний день не оказался техническим отскоком. На ретест локальных донышек сходить конечно можно и это будут хорошие сэтапчики, но обновлять лой нельзя. Пока этого я не жду. Пока ставлю на поиск баланса. А основное движение может начаться уже в пятницу или в понедельник после того как последняя карта будет вскрыта. Главное что бы там не было +3, во что я не верю! 🥜Сегодня стартует форум. Мероприятие не является серьёзным драйвером, для рынка носит исключительно спекулятивный характер. Как правило подёргают кого-нибудь и на этом всё. В прошлый год на сколько мне помнится мы изучали программу, кто во сколько выступает, но бумаги практически не реагировали!))) Посмотрим, как будет в этом году. 🥜По торговле я на сей момент практически всё сделал, от меня теперь лишь зависит когда что фиксировать, если будет рост конечно. Но есть ещё несколько гадких утят, время которых по всей видимости приходит и наверное лучшего периода в моменте не будет. Смотрю за Сегежей, ОАК и Фармсинтезом, буду сажать на фулл и забываю про них и далее или плюс или если решу что дело гиблое, уйдут корректировать налогооблагаемую базу и не обязательно этого года, тут я ни чем не ограничен. Посмотрю за ситуацией, кого когда, по одному или всех сразу, короче буду думать. Так же есть ещё клиенты на добор и их не много и пока по вчерашнему первые клиенты Аптека и Камазик. Понятно, что кэша на все хотелки сейчас не хватит, но есть вариант, что фикс будет моим помощником и как только со всем этим разберусь, излишки вновь поедут в фонд ликвидности где снова сядут на 16%, а может уже и на 17 или 18%, кто его знает). Так что Друзья, вот такие дела, вот такие скромные Хомяковские планы!))) 🍀Всем удачных торгов! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

ЭЛ5-Энерго ELFV Итоги 1кв24 Высокая операционная прибыль компенсировалась процентными ставками Компания «ЭЛ5-Энерго» раскрыла ключевые операционные показатели и выборочные показатели консолидированной финансовой отчетности по МСФО за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/enel_ogk5/ Совокупная выручка компании продемонстрировала рост на 18,5% до 19,4 млрд руб. При этом выручка от продажи мощности увеличилась на 21,5% до 5,3 млрд руб. благодаря существенному увеличению доходов КОМ, ДПМ ВИЭ и КОММод в условиях возросшей доходности ОФЗ, инфляции, а также индексации регулируемых тарифов. Доходы от продажи электроэнергии увеличились на 18,4% до 12,5 млрд руб. вследствие положительной динамики свободных цен РСВ в первой ценовой зоне, а также благодаря индексации регулируемых тарифов на электроэнергию и росту объемов продаж электроэнергии. Доходы от продаж теплоэнергии возросли на 9,9%, составив 1,6 млрд руб., прежде всего за счет увеличения объемов реализации. Операционные расходы выросли меньшими темпами (+14,8%), составив 15,1 млрд руб. Компании удалось удержать рост переменных расходов на уровне роста выручки. При этом, динамика показателя EBITDA сдерживалась более высокими постоянными расходами на эксплуатацию и ремонт, а также увеличением расходов на персонал в связи с общими инфляционными тенденциями В итоге операционная прибыль возросла более чем на 30%, составив 4,4 млрд руб. Чистые финансовые расходы составили 1,3 млрд руб. (+94,9%), что связано с увеличением чистых процентных расходов, а также обнуления положительных курсовых разниц, характерных для прошлого года. При этом величина долга за год сократилась с 33,6 млрд руб. до 29,3 млрд руб. на фоне завершения активной фазы инвестиций в сектор ВИЭ. в частности, по итогам первого квартала операционный денежный поток превзошел текущие капитальные расходы, а также инвестиции в реализацию проектов по модернизации на Среднеуральской ГРЭС. В итоге чистая прибыль компании составила 2,4 млрд руб. (+15,4%). По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании См. таблицу: https://bf.arsagera.ru/enel_ogk5/ Бумаги компании обращаются с P/BV 2024 около 0,6 и продолжают входить в состав наших портфелей акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

ЭЛ5-Энерго ELFV Итоги 1кв24 Высокая операционная прибыль компенсировалась процентными ставками Компания «ЭЛ5-Энерго» раскрыла ключевые операционные показатели и выборочные показатели консолидированной финансовой отчетности по МСФО за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/enel_ogk5/ Совокупная выручка компании продемонстрировала рост на 18,5% до 19,4 млрд руб. При этом выручка от продажи мощности увеличилась на 21,5% до 5,3 млрд руб. благодаря существенному увеличению доходов КОМ, ДПМ ВИЭ и КОММод в условиях возросшей доходности ОФЗ, инфляции, а также индексации регулируемых тарифов. Доходы от продажи электроэнергии увеличились на 18,4% до 12,5 млрд руб. вследствие положительной динамики свободных цен РСВ в первой ценовой зоне, а также благодаря индексации регулируемых тарифов на электроэнергию и росту объемов продаж электроэнергии. Доходы от продаж теплоэнергии возросли на 9,9%, составив 1,6 млрд руб., прежде всего за счет увеличения объемов реализации. Операционные расходы выросли меньшими темпами (+14,8%), составив 15,1 млрд руб. Компании удалось удержать рост переменных расходов на уровне роста выручки. При этом, динамика показателя EBITDA сдерживалась более высокими постоянными расходами на эксплуатацию и ремонт, а также увеличением расходов на персонал в связи с общими инфляционными тенденциями В итоге операционная прибыль возросла более чем на 30%, составив 4,4 млрд руб. Чистые финансовые расходы составили 1,3 млрд руб. (+94,9%), что связано с увеличением чистых процентных расходов, а также обнуления положительных курсовых разниц, характерных для прошлого года. При этом величина долга за год сократилась с 33,6 млрд руб. до 29,3 млрд руб. на фоне завершения активной фазы инвестиций в сектор ВИЭ. в частности, по итогам первого квартала операционный денежный поток превзошел текущие капитальные расходы, а также инвестиции в реализацию проектов по модернизации на Среднеуральской ГРЭС. В итоге чистая прибыль компании составила 2,4 млрд руб. (+15,4%). По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании См. таблицу: https://bf.arsagera.ru/enel_ogk5/ Бумаги компании обращаются с P/BV 2024 около 0,6 и продолжают входить в состав наших портфелей акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Давайте с вами порассуждаем, почему ВК и котировки её акций не особо хорошо себя чувствуют. Во-первых, давай заглянем в отчет за 2023 год: -Выручка: 132,8 млрд руб. (+35,8% год к году); -Скорректированная EBITDA: 0,5 млрд руб. (-97,5% год к году); -Чистый убыток: -34,3 млрд руб. (-3,9 млрд руб. годом ранее); -Операционные расходы — 133,5 млрд руб. (89,2 годом ранее); Убыток вырос чуть-ли не в 10 раз год к году. Связанно это с большими операционными расходами, которые и непонятно, оправдают себя когда-нибудь или нет. ВК уже который год не выходит в прибыль и даже сейчас, в условиях когда конкурентам стало тяжелее находится на российском рынке компания показывает такие результаты. Основным источником дохода стала реклама — 79,9 млрд рублей. Так же есть сегмент «Образовательные технологии» — рост выручки на 41,7% (15,9 млрд руб.) Сегмент «Технологии для бизнеса» — рост выручки 67,5%, (9,7 млрд руб.) Сегмент «Экосистемные сервисы и прочие направления» — рост выручки 21,2% (23 млрд рублей) Видим, что по сегментам прибыль растёт, точно так же, как и растёт аудитория соц. сети: Средняя дневная аудитория ВКонтакте в России выросла на 10%, до 54,1 млн пользователей, по сравнению с 2022 г. Средняя месячная аудитория в России выросла на 11%, до 84,7 млн пользователей в 2023 г., по сравнению с 2022 г. Но, не смотря на всё это, мы видим убыток. Почему так? — да потому, что компания, как можно уже понять, не сильно заинтересована в прибыли. Да, как бы это странно не звучало — это, походу, не основная задача. Компания находится под контролем государства и ей вряд-ли угрожает банкротство — поэтому, можно не боятся увеличения убытка. По-большому счету, мы не видим каких-то новых и прорывных проектов, так как всё ограниченно интересами государства — у того же телеграмма гораздо сильнее развязаны руки. Ну, и давайте с обывательской точки зрения взглянем. ВК устарел. Он уже не имеет такой популярности, ни среди молодежи, ни среди взрослого поколения. Многие перешли в телеграмм или находят пути сидеть в других соц. сетях. Поэтому, я крайне сомневаюсь, что ВК уже когда-либо вернёт былую «славу», но, остается хоть какая-то надежда на то, что рано или поздно бизнес этот будет хотя бы безубыточным. Тг канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

ООО «Сибирское стекло» («Сибстекло», один из лидирующих производителей стеклотары в РФ, актив РАТМ Холдинга) и Новосибирский государственный технический университет (НГТУ НЭТИ) заключили соглашение о сотрудничестве. Соглашение предполагает сотрудничество в нескольких направлениях, включая целевую подготовку специалистов для «Сибстекла», переподготовку и повышение квалификации кадров, организацию учебных и преддипломных практик студентов, трудоустройство выпускников вуза, содействие в исследованиях, представляющих интерес для предприятия, реализацию научных проектов, выполнение ОКР для «Сибстекла».

Также в рамках соглашения стороны подписали договор, предусматривающий создание импортозамещающей технологии выплавки чугуна для формовой оснастки, используемой при производстве тарного стекла. Как сообщил генеральный директор «Сибстекла» Антон Мор, формокомплекты, изготовленные из материалов с необходимыми прочностными и теплофизическими свойствами, в Россию привозят из других стран. Учитывая текущие макроэкономические условия, необходимо снижать зависимость стеклотарных заводов от зарубежных поставок. — Объединив усилия с НГТУ, нам предстоит изучить эксплуатационные характеристики импортного чугуна, затем сделать отливки, потом формокомплект, который установят на стеклоформующую машину, чтобы провести испытания, — говорит Антон Мор. — Одна форма должна обеспечить выпуск не менее миллиона единиц стеклотары. В настоящее время отечественных разработок, позволяющих добиться такого результата, нет. -min.jpg)

— В ходе совместной работы со специалистами завода мы четко обозначим направления, развивая которые НГТУ и «Сибстекло» будут полезны друг другу, — комментирует ректор НГТУ, д.т.н., профессор Анатолий Батаев. — В соответствии с техническим профилем вуза мы заинтересованы в расширении круга индустриальных партнеров. В рамках программы «Приоритет 2030» университет нарастил свои компетенции в создании новых материалов, в том числе, для стекольной промышленности. Интеграция с индустриальным партнером позволит нам применить этот опыт в разработке технологии изготовления отечественных формокомплектов. Опираясь на компетенции университета, в перспективе «Сибстекло» может рассмотреть целесообразность изготовления формокомплектов у себя на предприятии или отдать на аутсорсинг, но уже отечественным компаниям. По оценке президента РАТМ Холдинга Эдуарда Тарана, традиционно предприятия реального сектора экономики укрепляют кадровый резерв благодаря эффективному взаимодействию с вузами, кроме того, сегодня это является частью бизнес-процессов, в том числе, R&D: — Мы ставим перед университетом актуальные прикладные задачи. Чтобы усиливать свой потенциал российские производители стеклотары нуждаются в импортозамещающих решениях. Рассчитываем, они появятся в рамках партнерства. «Сибстекло» готово оказывать поддержку перспективным стартапам при участии НГТУ.

|

|

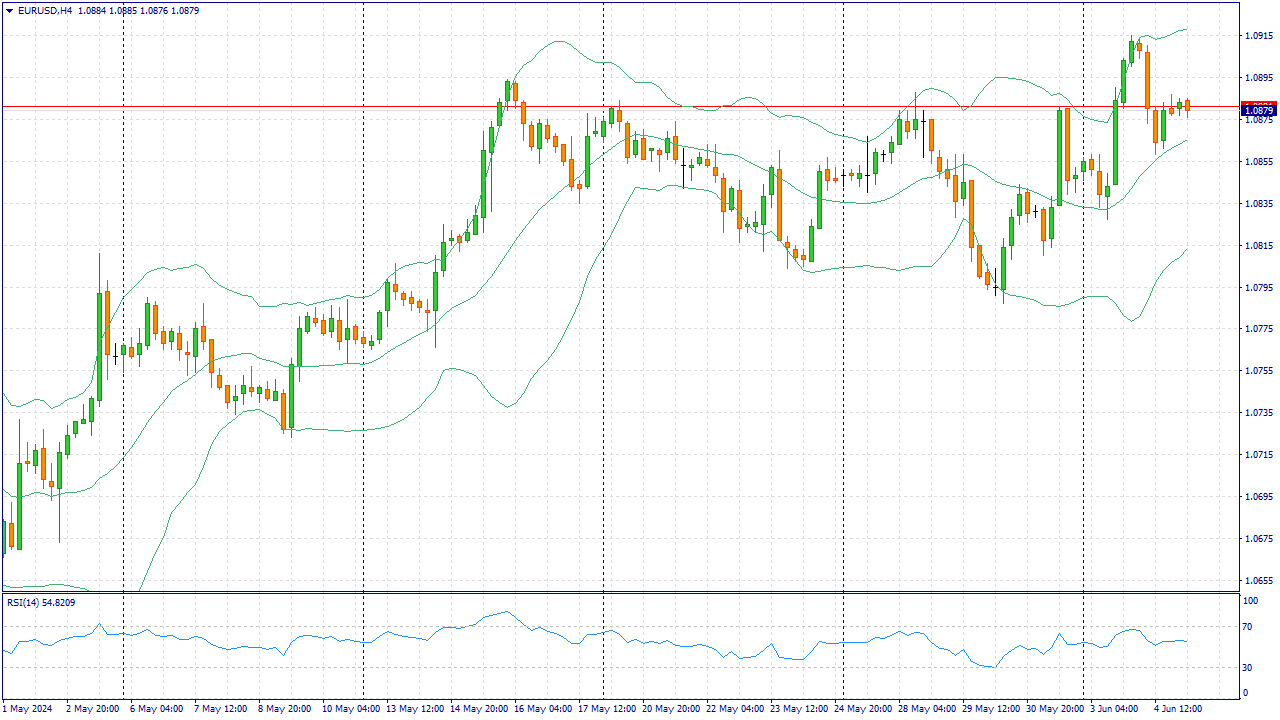

События, на которые следует обратить внимание сегодня: 11:00 GMT+3. EUR - Композитный индекс PMI 17:00 GMT+3. USD - Индекс деловой активности в секторе услуг от ISM EURUSD:

Пара EUR и USD растет в ходе азиатской сессии в среду на фоне сдержанной ценовой динамики доллара США (USD). Спотовые цены в настоящее время торгуются чуть ниже отметки 1.0900 и остаются на не большом расстоянии от уровня цен 21 марта, достигнутого во вчера. Поступающие более мягкие макроэкономические данные США указывают на признаки охлаждения экономики и укрепляют ставки на скорое снижение процентной ставки Федеральной резервной системой (ФРС) в этом году. Эти ожидания удерживают доходность казначейских облигаций США на низком уровне и подрывают доллар США, что, в свою очередь, оказывает некоторую поддержку паре EUR/USD. Однако возможности роста ограничены, так как трейдеры, возможно, предпочтут занять выжидательную позицию в преддверии важного заседания Европейского центрального банка (ЕЦБ) по денежно-кредитной политике в четверг. Как уже неоднократно сообщалось в последние недели, ЕЦБ, скорее всего, снизит процентные ставки на 25 базисных пунктов по итогам своего заседания 6 июня. Это будет первое снижение ставки с марта 2016 года, и оно будет сопровождаться последними экономическими прогнозами. Эти данные, а также комментарии президента ЕЦБ Кристин Лагард будут тщательно изучаться в поисках подсказок относительно будущего снижения ставок на фоне роста инфляции в еврозоне в мае. Это, в свою очередь, сыграет ключевую роль в движении общей валюты и пары EUR/USD. Затем внимание рынка переключится на публикацию в пятницу подробных ежемесячных данных по занятости в США, известных как отчет по занятости в несельскохозяйственном секторе (NFP). Важнейшие данные по занятости в США могут повлиять на ожидания относительно следующего политического курса ФРС и на курс доллара. В преддверии ключевого события центрального банка и рисков, связанных с макроэкономическими данными США, экономическая повестка среды, включающая отчет ADP и индекс PMI в сфере услуг ISM, может создать краткосрочные возможности для пары EUR/USD. Торговая рекомендация: Торговля преимущественно ордерами на покупку при уровне цен 1.0910. Рассматриваем ордера на продажу при уровне цен 1.0835. Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

|

|