|

|

|

🐹Кристалл. 🥜Прошлый спекуль отработал хорошо! Импульс слили, диапазон сужается, бумага ниже не откатывает! 🥜Ожидаю выход вверх и скорее всего через импульс! 🥜Тут кстати вилочка, при неудаче спекуля и при не желании или страхе резать лося, ценник для среднесрока очень даже годный!!! 🐹Не является индивидуальной инвестиционной рекомендацией 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Диод. 🥜Так, так, так!) День прошёл, а стало ещё интереснее! 🚀Жду развязку этого триллера!) 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🔍 YDEX - Ожидается старт торгов акциями МКПАО "Яндекс" по стандартному расписанию. ⚡️ HYDR - РусГидро опубликует операционные результаты за 6 мес. 2024 г. 🥜Друзья, ещё один день позади и ещё один день мы выиграли у рынка! День прошёл разнонаправлено, но главное что мы идём к дню икс, а портфель не тает! Считаю, что это лучшее, что могло произойти! Да какие-то бумаги снижались, это вполне предсказуемо и ожидаемо, особенно те кто тестил контртрендовые или те кто ранее дал волну роста, но если портфель маломальски диверсифицирован, то он на ожидании подрастает, по крайней мере у меня так! 🥜В приветственном посте понедельника в самом конце я обращал ваше внимание на ополовинившийся малоликвид и для примера дал несколько бумажек! Ну вот они за пару дней уже дали до 10+%. Наука-Связь за вчера дала 7%, Белон 5%, ВХЗ днём ранее 5% и т.д. То есть ставка зайти какой-то частью средств в малоликвид себя оправдала! Думаю это не предел! Конечно сейчас от рынка всё зависит и от инфопространства, но если всё пройдёт гладко и без истерик, как правило отскоки в малоликвиде спокойно могут дойти до быстрых +30+%. И всё же напомню, видите слабость, забирайте прибыль, не жадничайте! Малоликвид не для этого создан! 🥜Сегодня Яндекс возвращается на биржу после месячного прогула. За это время на бирже было много интересного и обвалы и проливы и отскоки! И вот сейчас и индекс и бумаги оттолкнулись от своих донышек и например индекс сейчас ниже последнего дня торгов Яндекса чуть меньше 3%. Айтишка будет по более. В целом не далеко вниз уехал рынок, но разница есть и я думаю эта несправедливость должна быть невелирована!!! Странно конечно будет, если все падали, народ паниковал, а Яндекс переждал бурю и сразу прыгает на волну роста и поехал выше! ВТБ пару дней прогуливал недавно на обратном сплите, эти пару дней бумаги неплохо просели! Далее ВТБ выходит на биржу, рынок устаканился, банки в нулях, ВТБ махом -5%! Помните, совсем недавно? Было дело, да? Ну вот таким образом рынок устранил несправедливость и всё сбалансировал! Так что ставлю на снижение Яндекса до справедливых обще рыночных цен! До 5-10% он спокойно может потерять, а вот дальше надо смотреть! Там был разгон, там был хайп, там была идея! Есть ли что сейчас, кроме фундаментала, сомневаюсь! Остыть бы надо прогульщику, остыть!) 🥜Ну и последнее, это РусГидро! Друзья, очень странная ситуация получилась, я такого не припомню! СД рекомендовал акционерам проголосовать или за дивы или ...., второе условие не помню, ну это и не важно! Акционеры не смогли принять решение и как бы на этом тишина! Что это вообще было? Может было повторное голосование, напишите, я не слышал!!! Но факт остаётся фактом, последняя компания отсеклась и див сезон закончился, а Гидра чего? Наверное просто забыли!) Жду отчёт и надеюсь что хоть там есть выручка, потому что капзатраты у компании запланированы космических масштабов! Как бы про нас и в следующем году не забыли, ведь это так просто! Что может быть проще чем не принять решение? Я не знаю! 🍀Всем удачных торгов! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Компания опубликовала бухгалтерскую отчетность за шесть месяцев 2024 г. Согласно финансовой отчетности по РСБУ ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» завершило первое полугодие 2024 г. с выручкой 1,2 млрд рублей, что на 45,8% больше, чем годом ранее. Валовая прибыль компании растет опережающими темпами и увеличилась до 135,4 млн рублей (+117,3%), чистая прибыль — до 12,1 млн рублей (+59%). На 1 июля активы эмитента составили 1,7 млрд рублей против 1,16 млрд рублей годом ранее. Внеоборотные активы находятся на уровне 22,7 млн рублей (-2,1%). Оборотные активы увеличились до 1,7 млрд рублей (+46,5%). Капитал и резервы достигли 137,9 млн рублей (+28,4%). Долгосрочные обязательства Global Factoring Network составили 946,5 млн рублей (+24,5%), краткосрочные — 616,4 млн рублей (+108,5%). В обращении на Московской бирже находится пять выпусков облигаций компании на общую сумму 672 млн рублей. Эмитент имеет кредитный рейтинг ruВ+ со стабильным прогнозом от «Эксперта РА».

|

|

Эмитент ООО «ХРОМОС Инжиниринг», который является центральным юридическим лицом Группы компаний «ХРОМОС» - лидера на рынке хроматографии, планирует в начале августа разместить второй выпуск объемом 250 млн руб. со ставкой купона: КС + 4,75% на весь период обращения – 5 лет. Среди других предварительных параметров выпуска серии БО-02 заявлено: номинал одной облигации – 1000 руб., купонный период - 30 дней, по выпуску предусмотрена амортизация по 10% в даты окончания 48,51,54,58 к.п. и 60% — в дату окончания 60 к.п., также предполагается Call-опцион (возможность досрочного погашения) - в дату окончания 36 купонного периода. По выпуску предусмотрена работа маркет-мейкера для обеспечения ликвидности выпуска. Выпуск будет доступен для квалифицированных инвесторов. Окончательные параметры и точная дата начала торгов будут опубликованы дополнительно.

Денежные средства от выпуска планируется направить на пополнение оборотного капитала компании для возможности увеличения объемов производства продукции с целью покрытия возросшего спроса как со стороны постоянных, так и новых клиентов. Ключевое о ГК «ХРОМОС»: - ГК успешно развивается на рынке более 30 лет, и на сегодня является ведущим производителем хроматографических комплексов, поставщиком аналитического и измерительного оборудования, комплексных решений для нужд лабораторий и контроля технологических процессов международных и российских предприятий.

- Эмитент ООО «ХРОМОС Инжиниринг» — главное юр. лицо группы, через которую проходят основные денежные потоки.

- География деятельности: вся Россия, страны СНГ и ОАЭ.

- Наукоемкое производство полного цикла.

- В активах ГК завод общей площадью 5 800 кв. м. с производством полного цикла, офисные здания площадью более 1220 кв. м., а также обширный парк оборудования, находящийся непосредственно в собственности эмитента.

- Вся продукция - запатентованные разработки ГК, есть 4 собственных товарных знака.

- Продукция применяется во многих сферах: строительстве, фармацевтике, энергетике, нефтехимии, медицине, пищевой промышленности, экологии, сельском и лесном хозяйстве и т.д.

- Эмитент демонстрирует устойчивый рост своей финансово-хозяйственной деятельности: на протяжении последних 3-х лет среднегодовой прирост выручки составил около 80%, чистой прибыли – более чем в три раза. Показатель EBITDA adj LTM на 31.03.2024 г. зафиксирован на рекордном уровне – 449,1 млн руб. Кредитный портфель организации сформирован преимущественно долгосрочными обязательствами. Несмотря на их существенный рост по итогам 1 кв. 2024 г. (в 4,5 раза к АППГ) преимущественно за счет дебютного выпуска биржевых облигаций, уровень долговой нагрузки находится на приемлемом уровне за счет усиления ключевых операционных показателей.

- Кредитный рейтинг эмитента: ruBB, прогноз стабильный («Эксперт РА»).

Подробнее о компании - в презентации по итогам 1 кв. 2024 г.

|

|

Аналитический центр «БизнесДром» подтвердил, что ООО «Сибирское стекло» (крупнейший производитель стеклотары за Уралом, актив РАТМ Холдинга) имеет рейтинг привлекательности работодателя на наивысшем уровне — А.hr. Среди основных критериев, положенных в основу экспертных выводов — улучшение условий работы и обеспечение профессионального развития сотрудников. В частности, у них есть возможность пройти обучение, повысить квалификацию, принять участие в тренингах на базе предприятия, а также во внешних программах дополнительного образования. Для новичков предусмотрены адаптационные курсы по профилю. Кроме того, в качестве позитивных факторов отмечено наличие ДМС и доступность льготного санаторно-курортного лечения для отдельных категорий работников, в офисе ежедневно дежурит врач. Заводчанам компенсируют расходы на питание, в зависимости от характера работы — на транспорт и связь, а также стоимость детских путевок в летние оздоровительные лагеря. Компания гарантирует материальную помощь в сложных жизненных ситуациях. Средняя заработная плата на «Сибстекле» превышает аналогичные показатели в отрасли и регионе — на 34,8% и 36,7% соответственно. Зарплаты индексируют ежегодно, темп роста в 2023 году составил 117,7%. Введена система премирования: размер премии зависит от результатов, достигнутых сотрудником. Также аналитики учли, что «Сибстекло» стремится к открытости и удовлетворяет потребность в информации о своей деятельности как со стороны клиентов, партнеров, контролирующих органов и СМИ, так и персонала. Каждый год на заводе проходят общие собрания коллектива, действует практика проведения «прямых линий» с генеральным директором. По итогам 2023 года на «Сибстекле» впервые составляют нефинансовую отчетность, что тоже оказало положительное влияние на рейтинг. — Интерес к компаниям, реализующим ESG-повестку, сегодня растет, в первую очередь, у представителей молодого поколения. Чтобы привлечь и удержать сотрудников, предприятие заинтересовано в комплексной оценке HR-процессов, — комментирует президент РАТМ Холдинга Эдуард Таран. — В РАТМ Холдинге ориентируются на высокие стандарты и совершенствуют кадровую политику, развивая внутренние коммуникации и компетенции специалистов, доносят до них корпоративные ценности и смыслы. Безусловно, необходимо, чтобы наши люди чувствовали себя социально защищенными, однако не менее важно создавать в их восприятии позитивный имидж работодателя, формируя поддерживающую среду.

|

|

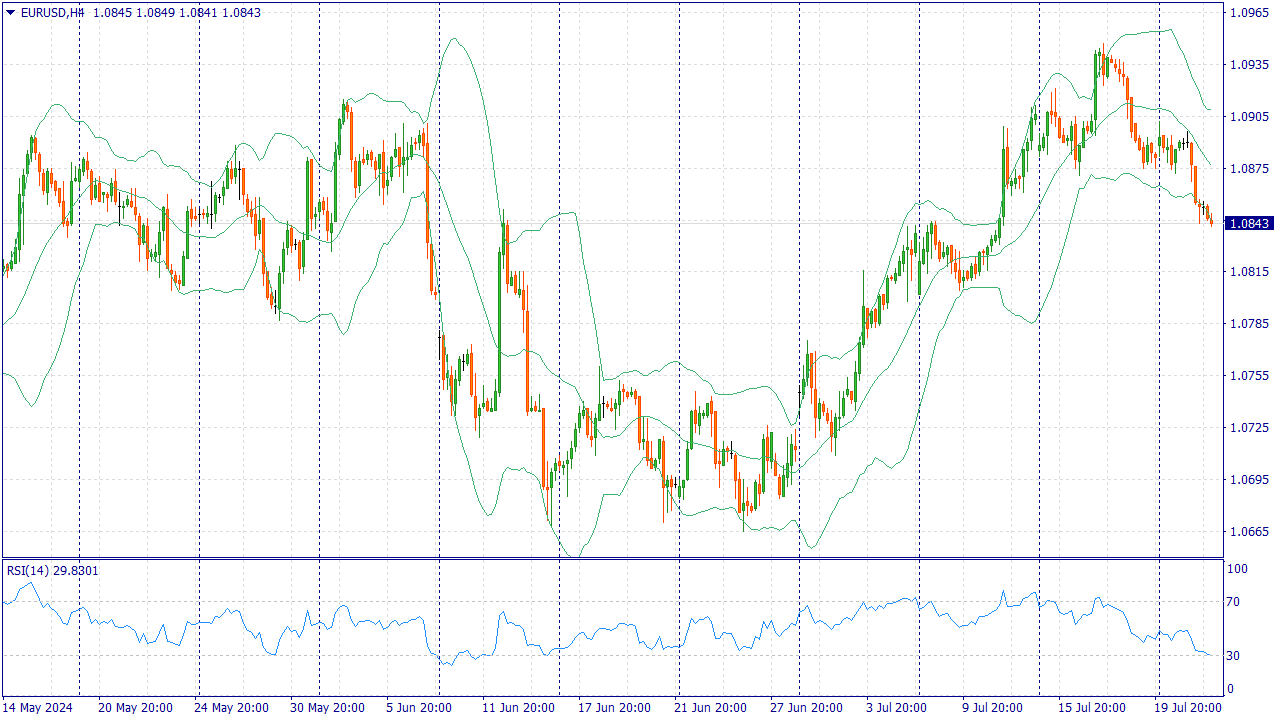

Событие, на которое следует обратить внимание сегодня: 11:00 GMT+3. EUR - Композитный индекс PMI 16:45 GMT+3. USD - Композитный индекс PMI EURUSD:

Во вторник пара EUR/USD снизилась на треть процента, так как инвесторы находятся в ожидании двойного блока индексов менеджеров по закупкам (PMI), которые должны выйти сегодня в ЕС и США. Общеевропейские данные по индексу PMI начнут раннюю европейскую сессию в среду, и рынки ожидают небольшого роста индекса PMI в сфере услуг ЕС до 53,0 в июле после июньского значения 52,8. В США индекс PMI для сферы услуг за июль, как ожидается, немного снизится до 54,4 с июньского значения 55,3. Мировые рынки широко ожидают снижения ставки Федеральной резервной системой (ФРС) в сентябре, и инвесторы внимательно следят за экономическими показателями США в поисках дальнейших признаков смягчения, чтобы подтвердить прогноз по ставке. В настоящее время трейдеры оценивают почти в 100 % вероятность того, что Федеральный комитет по открытым рынкам (FOMC) снизит ставку как минимум на четверть пункта во время заседания 18 сентября. На этой неделе на четверг запланированы квартальные данные по валовому внутреннему продукту США, а на пятницу - инфляция по индексу цен расходов на личное потребление (PCE). Прогнозируется, что ВВП США за второй квартал в годовом исчислении вырастет до 1,9% с 1,4%, а базовая инфляция PCE в пятницу, как ожидается, еще больше снизится до 2,5% в годовом исчислении за год, закончившийся в июне, по сравнению с 2,6% в предыдущем месяце. Торговая рекомендация: Следим за уровнем 1.0840, на отскоке набираем позиции на Buy. При закреплении ниже набираем позиции на Sell. До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

УК Первая запустила первый в России фонд, который инвестирует в компании, которые за последние 2 года вышли на IPO. Как ранее заявил СЕО управляющей компании подобные фонды в других странах пользуются популярностью у инвесторов, а значит и на российском рынке пора им появляться. При этом БПИФ SIPO является единственным подобным фондом в нашей стране. Фонд отслеживает индекс Московской биржи IPO - MIPO, в который на данный момент входят 19 компаний с разным удельным весом. В данном фонде предусмотрены 3 сценария доходности. 1. Позитивный сценарий. При благоприятном развитии ситуации на фондовом рынке и росте активов выше ожидаемой среднегодовая доходность может составлять 38,3%. Доходность космическая, а значит вероятность ее достижения намного ниже, чем по нейтральному сценарию. 2. Нейтральный сценарий. Если рынок развивается по запланированному сценарию и активы фонда растут на среднерыночном уровне, то доходность фонда составит 9,1%. Вероятность наступления именно такого сценария максимальная. 3. Негативный сценарий, при котором среднегодовая доходность меняет свой знак с плюса на минус аж до -15,3%. Среди всех фондов от УК Первая именно этот единственный может показать прогнозный убыток такого размера. К особенностям фонда я бы отнес следующее: ☑Низкий порог входа. Здесь все по классике - от 1 пая. По состоянию на 23.07.2024 года цена пая равна 10,38 рублей. ☑Высокая ликвидность. Бумаги можно легко продать в период основной торговой сессии на Московской бирже. ☑Налоговая льгота при длительном хранении паёв. ☑Доступен неквалифицированным инвесторам с небольшими бюджетами. ☑Комиссия за управление фондом выше среднерыночного уровня и составляет 1,2% в год. ☑Уровень риска БПИФ определен как очень высокий. Я бы десять раз задумался перед тем как покупать паи данного фонда, потому что дорого и высоки риски проинвестировать с убытком. А что думаете вы? Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

Группа Позитив раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г. См. таблицу: https://bf.arsagera.ru/gruppa_pozitiv_posi/itog... В отчетном периоде консолидированная выручка компании показала рост на 12,6%, составив 5,3 млрд руб. В разрезе отдельных направлений отметим рост доходов от продажи лицензий и ПО до 4,2 млрд руб. (+6,9%), а также доходы от услуг в области информационной безопасности, увеличившиеся до 896 млн руб. (+56,8%). Прочая выручка увеличилась на 62,9% до 169,7 млн руб. Операционные расходы увеличились на 89,4% до 9,9 млрд руб., главным образом, на фоне почти двукратного увеличения маркетинговых и коммерческих расходов, обусловленного расширением штата сотрудников и запуском новых продуктов. В результате компания отразила операционный убыток в размере 4,4 млрд руб., что в 10 раз выше чем год назад. Отметим, что для бизнеса компании характерна ярко выраженная сезонность: исторически на четвертый квартал приходится около 60—65% отгрузок. При этом расходы компании распределяются более равномерно по всему году. По сообщению компании объем отгрузок составил 4,9 млрд руб. (+6,2%). Помимо этого, был анонсирован старт продаж PT NGFW, межсетевого экрана нового поколения. Также была представлена первая коммерческая версия метапродукта MaxPatrol Carbon. Начало массовых отгрузок новых продуктов, от которых ожидается существенный вклад в увеличение объема отгрузок, планируется на 4-й квартал 2024 года. В блоке финансовых статей отметим рост процентных доходов с 169,8 млн руб. до 279,7 млн руб., на фоне увеличения свободных денежных средств на счетах компании с 1,9 млрд руб. до 2,4 млрд руб., а также роста процентных ставок по ним. При этом процентные расходы практически не изменились несмотря на увеличение корпоративного долга с 4,6 млрд руб. до 9,0 млрд руб. В итоге чистый убыток Группы Позитив составил 4,4 млрд руб. В 2024 году компания ставит перед собой цель по дальнейшему увеличению отгрузок до 40-50 млрд руб., а в 2025 до 70-100 млрд руб. Таким амбициозным планам будут способствовать как ожидаемый кратный рост рынка кибербезопасности в России, так и массовый уход зарубежных компаний разработчиков с отечественного рынка. Помимо всего прочего, многие российские компании по требованию регулятора должны будут полностью перейти на российский софт до 1 января 2025 года. По итогам вышедшей отчетности мы практически не меняли наш прогноз финансовых показателей. В итоге потенциальная доходность акций Группы Позитив осталась на прежнем уровне. См. таблицу: https://bf.arsagera.ru/gruppa_pozitiv_posi/itog... В настоящий момент акции компании торгуются исходя из P/BV 2024 в районе 6,4 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

🐹Совкомфлот. 🥜Говорил Хомяк не связываться с флотом на хаях! А ещё чуть позже предупреждал, что бумага может пойти по стопам Новатэка! Ну вроде пока получается! 🥜Как только поползли слухи о борьбе с теневым флотом, я сразу понял, что дело серьёзное и это лучше не игнорировать! Сегодня вышли новости по ценам на фрахт, они продолжают снижаться и находятся ниже уровня предыдущих пару лет. 🥜Технически бумага ещё находится в восходящем тренде и по факту будет находится в нём до середины волны роста, это +-89р. Так что токсичность присутствует, а на токсичности бумаге есть куда ещё корректироваться! Уход ниже ознаменуется окончанием коррекции и сменой тренда на низходящий! Дойдёт ли до крайности, я не знаю, но пока бумага выглядит очень слабо, на фоне того хайпа, который был ранее!!! 🥜У меня нет уверенности что завтра у компании дела будут зашибись. По этой причине пока не рассматриваю её к покупке! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

|

|