|

|

|

Рубрика #идея_икс стала по праву одной из самых популярных в проекте Розовый Рынок. В связи с этим периодически команда проекта будет писать статьи, дабы отслеживать развитие идеи (в первую очередь речь про #PHOR и #UWGN) и выдавать общественности наиболее свежую и актуальную информацию по теме. В конечном счёте обстоятельства всегда могут измениться, и что-то может повлечь отмену идеи. 😔ГОВОРЯТ, ЧТО ВАГОНЫ ОСТАЛИСЬ В ТРЕТЬЕМ ЭШЕЛОНЕ...😔 Говорят правду. На днях сообщество инвесторов #UWGN оказалось встревожено новостью о том, что ПАО "ОВК" получило отказ от Мосбиржи в переходе из третьего эшелона во второй котировальный список. Но что там случилось? Давайте попробуем разобраться. 🔶В официальном релизе сказано, что ЦБ привлёк ОВК "к административной ответственности за нарушение, в отношении которого Банком России было назначено административное наказание в виде предупреждения", а также то, что "нарушение является существенным и носит несистематический характер". Из собственного опыта скажу, что обычно такие формулировки используют в тех случаях, когда кого-то привлекли за небольшую манипуляцию котировками, но в данном случае всё значительно смешнее. 🔶Несколько независимых источников проекта Розовый Рынок одновременно сообщили о том, что вся эта ситуация обусловлена тем, что... Группа физлиц привлекла ПАО "ОВК" за то, что они не смогли поучаствовать в знаменитой допэмиссии, которая обвалила котировки. Будем честны, допэмиссию действительно проводили безалаберно и из рук вон плохо, папиры тогда раздавали всем желающим, но раздавали неаккуратно. Некоторые получили больше бумаг, иные меньше, кому-то вообще забыли дать. Группа инвесторов подала жалобу в ЦБ в связи с тем, что они не получили бумаги по допэмиссии. Именно за это ЦБ очень сурово наказал компанию предупреждением. 🤔И ЧТО ТЕПЕРЬ?🤔 Скажу забавную вещь, но запрет на переход во второй эшелон на руку сейчас как небольшим инвесторам, так и крупным игрокам. Возможно вы помните предыдущую статью из рубрики #идея_икс по вагонам. Там по A/D и OBV была продемонстрирована великолепная бычья дивергенция. Крупный игрок набирал позу и продолжает набирать её до сих пор. Если бы случился переход во второй эшелон, то планка роста автоматически была бы увеличена где-то до 40%. Этот рост сейчас никому из крупных игроков сейчас не нужен одной свечкой, так как просто нарушил бы набор позиции. Вы спросите: "но почему это выгодно физлицам?". Ответ здесь прост. Переход во второй эшелон всё равно неизбежен. И намного приятнее и интереснее будет лететь на рекордном отчёте, скажем, в три планки по 40%, чем лететь в четыре планки по 10% каждая. Утрирую, но думаю, что вы понимаете посыл. 🤨РОЗОВЫЙ, КОГДА ТЫ БУДЕШЬ ВХОДИТЬ В ПОЗУ?🤨 Продолжаю придерживаться мнения о том, что с точки зрения теханализа идёт медленное сползание бумаги и набор позиции крупными игроками на локальных проливах. Всё также жду ниже 50. Хотя бы в район 48, но лимитными заявками набирать буду в идеале на 44. 🫡КАК НАМ ТЕБЯ ОТБЛАГОДАРИТЬ ЗА НОВОСТЬ ПРО ИДЕЮ ИКС?🫡 Подписаться на проект Розовый Рынок в Telegram конечно же и поделиться этой информацией с друзьями! Помните, что Розовый Рынок — это про честность! ———————— P.S. В качестве забавной дополнительной новости можно упомянуть не совсем по теме, что кредиторы всё-таки вытрясли из ООО "ОВК Финанс" старые долги. Там заключили мировое соглашение, старые долги частично перекрыли, а кредиторы отказались от своих требований. Вот и сказочке конец... А кто держал облигации, тот далеко не молодец.

|

|

Эмитент совместно с партнерами разработал нейронную сеть, обученную проводить анализ и ребрендинг дизайна упаковки молочных продуктов. Рынок высоко оценил разработку, завод уже заключает первые контракты на оказание новой услуги. Нейросеть АО «Ламбумиз» презентовало клиентам на выставках DairyTech 2024 и «Продэкспо». «Особенность нейросети заключается в том, что она может не только рассматривать отдельно взятую упаковку, но и выявлять её эффективность по сравнению с конкурентами. Как это происходит: клиент направляет фото продукта, расположенного на полке магазина в окружении подобных ему позиций, и получает оценку эффективности дизайна для потребителя. Программа также дает рекомендации по корректировке внешнего вида, либо вносит изменения сама», — пояснил директор по развитию АО «Ламбумиз» Сергей Новиков. Как показало участие в выставках DairyTech 2024 и «Продэкспо», данная услуга крайне востребована среди производителей молочной продукции. Изначально «Ламбумиз» планировал только протестировать нейронную сеть, однако в процессе заключил несколько контрактов на анализ дизайна и ребрендинг упаковки с помощью нейросети. Секрет популярности в том, что подобная услуга выгодна для партнеров завода. Она дешевле предложений брендинговых агентств, а также нейросеть справляется с задачами быстрее дизайнеров и маркетологов. Такой вариант оптимален для компаний, которым требуется не глобальная смена концепции, а редизайн для повышения продаж. Многие клиенты «Ламбумиз» производят различные продуктовые линейки. Поэтому в будущем нейросеть обучат работать не только с молочным сегментом, но и с упаковкой для мясных и кондитерских изделий.

|

|

Количество скоринговых моделей, которые использует компания, выросло с четырех до 14-ти. Сервис по возврату просроченной задолженности ID Collect (эмитент — ООО «ПКО «АйДи Коллект», входит в финтех-группу IDF Eurasia) улучшил точность прогнозирования сборов по долговым портфелям за два года в 3,3 раза. Число скоринговых моделей, которые использует компания, выросло в 3,5 раза — с четырех до 14-ти. Из них 10 — для первичной оценки долга и выбора стратегии работы и четыре — для переоценки стратегии и ожидаемых сборов. В 2023 г. компания подключилась к Системе межведомственного электронного взаимодействия (СМЭВ), что позволило в разы повысить частоту обновления информации по портфелям. В результате рост качества прогнозов составил 10 п.п. «Важно проводить переоценку на основе собственных данных по взысканию, используя модели высокого качества. У нас процесс переоценки автоматизирован, что минимизирует человеческий фактор. И это, в свою очередь, положительно сказывается на обосновании переоценки для инвесторов, так как процессы автоматизированы и основаны только на математических законах и статистике», — комментирует директор департамента аналитики и рисков ID Collect Андрей Савгуров. На этапе скоринга автоматизированные модели помогают определить оптимальную цену покупки портфеля с учетом целевой доходности. Система учитывает множество параметров: прогнозируемые темпы возврата, ожидаемые административные и операционные расходы, проценты, налоги и т.д. На этапе переоценки портфеля уже после заключения договора цессии формируется стратегия работы с клиентом, позволяющая максимизировать эффективность сборов по долгу. Модели переоценки обеспечивают высокую точность прогнозирования сборов. «Такой подход позволяет определять приемлемый ценовой диапазон для покупки портфелей, а также точно прогнозировать ожидаемые денежные потоки», — подчеркнул глава департамента аналитики и рисков ID Collect.

|

|

США и Европа продолжают спорить об условиях использования замороженных активов РФ. США и европейские союзники не могут прийти к согласию относительно условий и формата конфискации российских активов. США и Британия выступают за прямую конфискацию, тогда как европейские страны решительно возражают против этого, опасаясь возможных судебных исков. Товарооборот между Россией и США в марте вырос в 1,5 раза, достигнув $471 млн благодаря возобновлению импорта российского урана в США. Однако, уже с мая объемы торговли значительно сократятся из-за запрета на импорт ядерного топлива из РФ, введенного США. Швейцария сокращает импорт российского золота. В первом квартале 2024 года импорт золота из РФ в Швейцарию сократился почти в 160 раз – с $380 млн до $2,4 млн. Это объясняется тем, что Швейцария присоединилась к эмбарго на российское золото еще в 2022 году и закупала только то золото, которое было вывезено из РФ до санкций. Сейчас доступные к покупке запасы практически иссякли. Обсуждаемые Евросоюзом ограничения на перевалку российского СПГ в европейских портах с реэкспортом в третьи страны могут затронуть 11,8 млн тонн контрактных обязательств завода «Ямал СПГ» компании НОВАТЭК. Если эти меры будут приняты в конце июня, завод может быть вынужден объявить форс-мажор по этим объемам. Экспорт бензина из России может быть разрешен уже на этой неделе – правительство согласовало все детали. Постановление будет опубликовано ближе к концу недели, когда новое правительство окончательно сформируется. Разрешение на экспорт будет действовать до 30 июня.

|

|

На днях магнит поделился отчетностью за 2023 год. Давайте взглянем на её содержание: -Выручка — 2,5 трлн руб. (+8,2% г/г); -EBITDA — 269,6 млрд руб. (+4,8% г/г); -Чистая прибыль — 58,7 млрд руб. (+110,1% г/г); — Чистый долг/EBITDA — 1х; -В 2023 году «Магнит» открыл почти 2 тыс. магазинов, а их количество превысило 29,1 тыс. ; Видим, что дела у компании неплохие, финансовые и нефинансовые показатели растут. Соответственно, рынок ждёт хороших дивидендов (10%+) и бумага после их объявления может дать хорошее движение наверх. Итог. Компания чувствует себя хорошо, поэтому, вполне себе можем рассчитывать на хорошие дивиденды. не является инвестиционной рекомендациейТг канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

Размещение биржевых облигаций серии 002Р-09 на 4 млрд рублей позволит девелоперу вывести из-под обременения половину заложенных в банках объектов коммерческой недвижимости. АО «Коммерческая недвижимость ФПК «Гарант-Инвест» 17 мая проведет сбор заявок инвесторов на выпуск биржевых облигаций серии 002Р-09 объемом 4 млрд рублей. Регистрационный номер — 4B02-09-71794-H-002P. Срок обращения бумаг составит два года и пять месяцев (погашение — 15 октября 2026 г.). Ориентир ставки ежемесячного купона, которая будет зафиксирована на весь период обращения, — не выше 17,6% годовых. Выпуск будет доступен для приобретения неквалифицированным инвесторам при прохождении теста. Амортизация, оферты и call-опционы не предусмотрены. Организаторами размещения выступают Газпромбанк и БКС КИБ. С облигациями компания планирует выйти на биржу 22 мая. Как рассказал Boomin президент финансово-промышленной корпорации «Гарант-Инвест» Алексей Панфилов, средства от размещения нового выпуска облигаций будут направлены исключительно на рефинансирование банковских кредитов. Стратегия развития компании предусматривает достижение в течение двух-трех лет паритета между банковскими кредитами и долговыми бумагами. Сейчас соотношение источников фондирования — 72% на 28%. «Как девелоперы мы столкнулись с необычной ситуацией: впервые банковские кредиты оказались для нас дороже займов на фондовом рынке. И это без учета всевозможных ковенант, страхования, зарплатных проектов и тому подобных допуслуг. Поскольку речь идет о рефинансировании, новый выпуск не приведет к росту долговых обязательств компании», — отметил глава ФПК «Гарант-Инвест». По словам Алексея Панфилова, размещение нового выпуска позволит компании погасить самые дорогие кредиты и тем самым вывести из-под обременения половину заложенных в банках объектов коммерческой недвижимости. «С учетом наших планов, связанных с выходом на IPO, важно, чтобы большая часть портфеля недвижимости была без обременений. Размещение нового выпуска позволяет решить эту задачу. У нас будет возможность как реализовать объекты, так и привлечь под них финансирование, в случае если конъюнктура станет другой. Рефинансирование также приведет к улучшению кредитных рейтингов компании», — объясняет он. Справка АО «Коммерческая недвижимость ФПК «Гарант-Инвест» специализируются на управлении коммерческой недвижимостью в Москве. В собственности находится 16 объектов, 13 из них — торговые и многофункциональные центры. По итогам 2023 г. выручка компании от аренды достигла 2,96 млрд рублей, EBITDA — 3,5 млрд рублей. Стоимость портфеля инвестиционной недвижимости ФПК «Гарант-Инвест» по итогам 2023 г. составила 32,84 млрд рублей. Вакантность арендных площадей составила 2%. Компания имеет действующие кредитные рейтинги от НРА и НКР на уровне ВВВ с позитивным и стабильным прогнозами соответственно. В обращении находится четыре выпуска биржевых облигаций на общую сумму 10,5 млрд рублей.

|

|

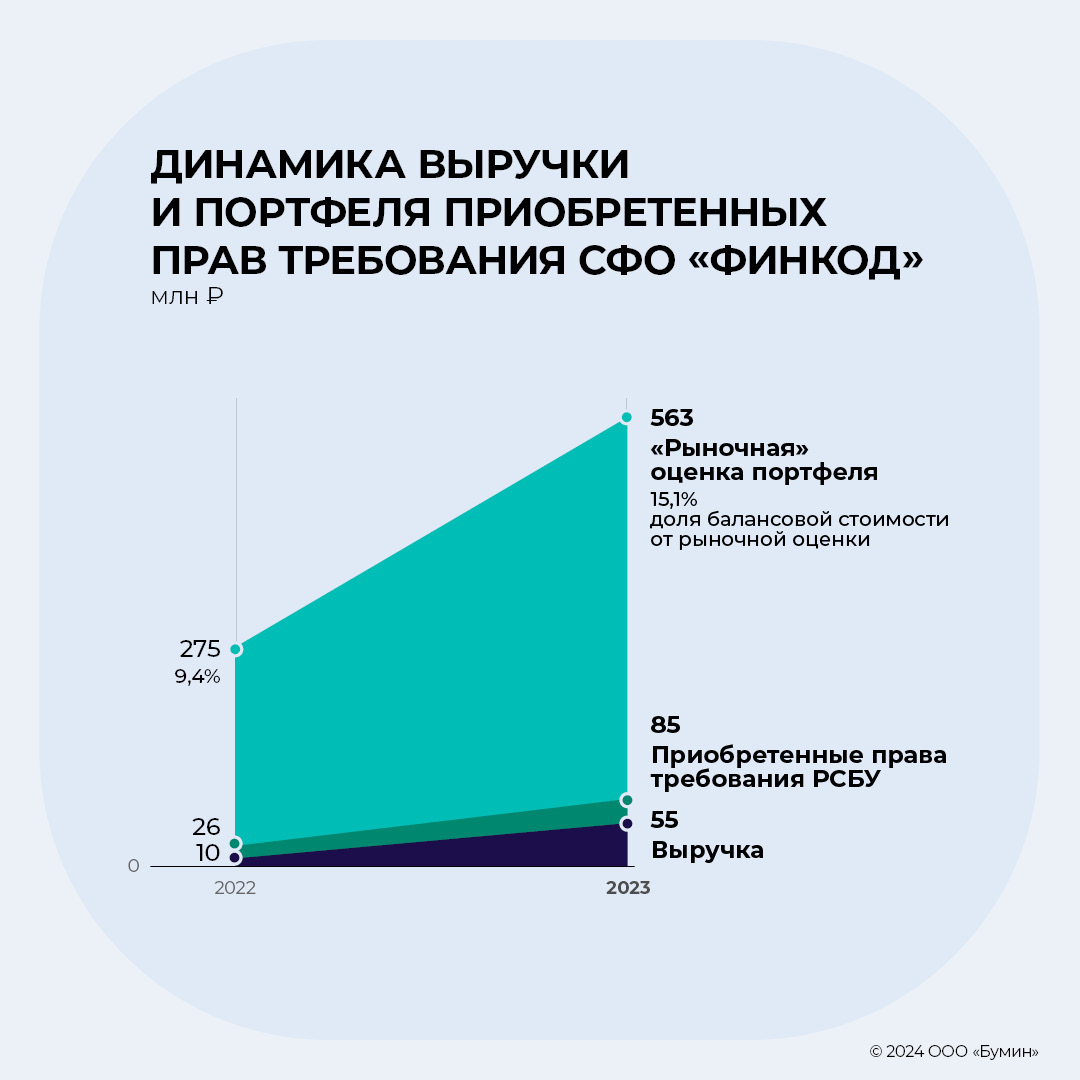

По итогам 2023 г. компания демонстрирует высокие темпы роста, как и рынок цессии, на котором она работает. Частично риски нивелируются тем, что у эмитента сформирован качественный портфель задолженности, который служит залогом по его внебиржевым облигациям. ООО «СФО «Финкод» — компания, которая работает на рынке взыскания задолженности (как обычной, так и проблемной). Компания приобретает задолженность у банков и МФО по договорам цессии. Но компанию нельзя назвать полноценным коллектором, так как «Финкод» из-за статуса специализированного финансового общества (СФО) может работать и с обычным долгом, выступая кредитором, и с облигационными займами, с лизингом и другими обязательствами юридических лиц. Также компания сама не занимается взысканием, а привлекает компанию-агента, которая действует от лица «Финкод», обычно это классические коллекторские организации. На текущий момент основу портфеля задолженности составляют физлица (85%), остальные 15% — юридические лица. В сегменте проблемной задолженности компания использует только судебное взыскание. Учредитель «Финкод» — АО «Снапкор Евразия», бенефициарным владельцем которого является Екатерина Сканченко. В качестве руководителя компании выступает ООО «УК «Гамма Групп». Юридически «Снапкор Евразия» вместе с СФО «Финкод» и УК «Гамма Групп» никак не связаны. «Финкод» работает с УК на рыночных условиях. Такая структура вызвана необходимостью — специализированное финансовое общество не может иметь сотрудников в штате, поэтому для управления привлекается профессиональный участник рынка бумаг в лице «Гамма Групп». Для работы с долговыми обязательствами и для последующего взыскания «Финкод» также привлекает сторонние компании. Динамика рынка и выручки компании за 2023 г. Последние годы рынок кредитования активно растет, чему в большей степени способствует рост ипотечного кредитования. Так, доля ипотечных кредитов в общей структуре с 2019 г. выросла с 46% до 55% по итогам 2023 г.

Что касается проблемной задолженности — она растет пропорционально кредитованию, доля в общем объеме остается стабильной с тенденцией к небольшому снижению после 2020 г. Основу проблемной задолженности составляют долги по нецелевым кредитам наличными и кредитным картам. Доля просроченной задолженности в этих сегментах может доходить до 7% при средней по рынку 3,4% на 31 марта 2024 г. По прогнозу Frank RG, в следующие пять лет рынок кредитования продолжит расти со средним темпом в 11%, к 2028 г. совокупный розничный портфель может превысить 50 трлн рублей. Опережающими темпами будут расти кредитные карты и кредиты наличными — сегменты с самой высокой долей просроченной задолженности. У коллекторского бизнеса сохраняются хорошие перспективы для роста.

ООО «СФО «Финкод» была основана в сентябре 2021 г., поэтому ее данные за тот год не показательны. Приобретенные права требования компания отражает в составе строк «Финансовые вложения» и «Дебиторская задолженность». В «Дебиторской задолженности» это прочая дебиторская задолженность. Выручка формируется из строк «Выручка» и «Проценты к получению». Но, вероятно, это не конечная система учета, и в процессе роста бизнеса она еще может измениться. Фактически компания является стартапом с очень быстрыми темпами роста в первые годы. В 2023 г. выручка организации выросла в пять раз, по итогам 2024 г. менеджмент ожидает двукратного рост, до 100 млн рублей. Аналитики Boomin предполагают, что это вполне достижимо при достаточном финансировании. Задача компании — аккумулировать на себе задолженность, которую потом будут возвращать компании-партнеры. Также росту будет способствовать поддержка со стороны косвенно связанных МФО-бизнесов. Объем дефолтов в портфеле не превышает 3%, что является хорошим показателем в отрасли. Источники финансирования Ключевым источником для финансирования портфеля проблемной задолженности остается заемный капитал (на 31 декабря 2023 г. доля финансового долга в пассивах составляла 52%). Доля собственного капитала растет, что является позитивным фактором, так как собственники не выводят прибыль из бизнеса на старте.

Финансовый долг на 31 декабря 2023 г. составил 45 млн рублей, из них ~19 млн — это вложения инвесторов компании, возможно, займы собственников; оставшиеся 26 млн рублей — облигации. Рентабельность и обслуживание долга

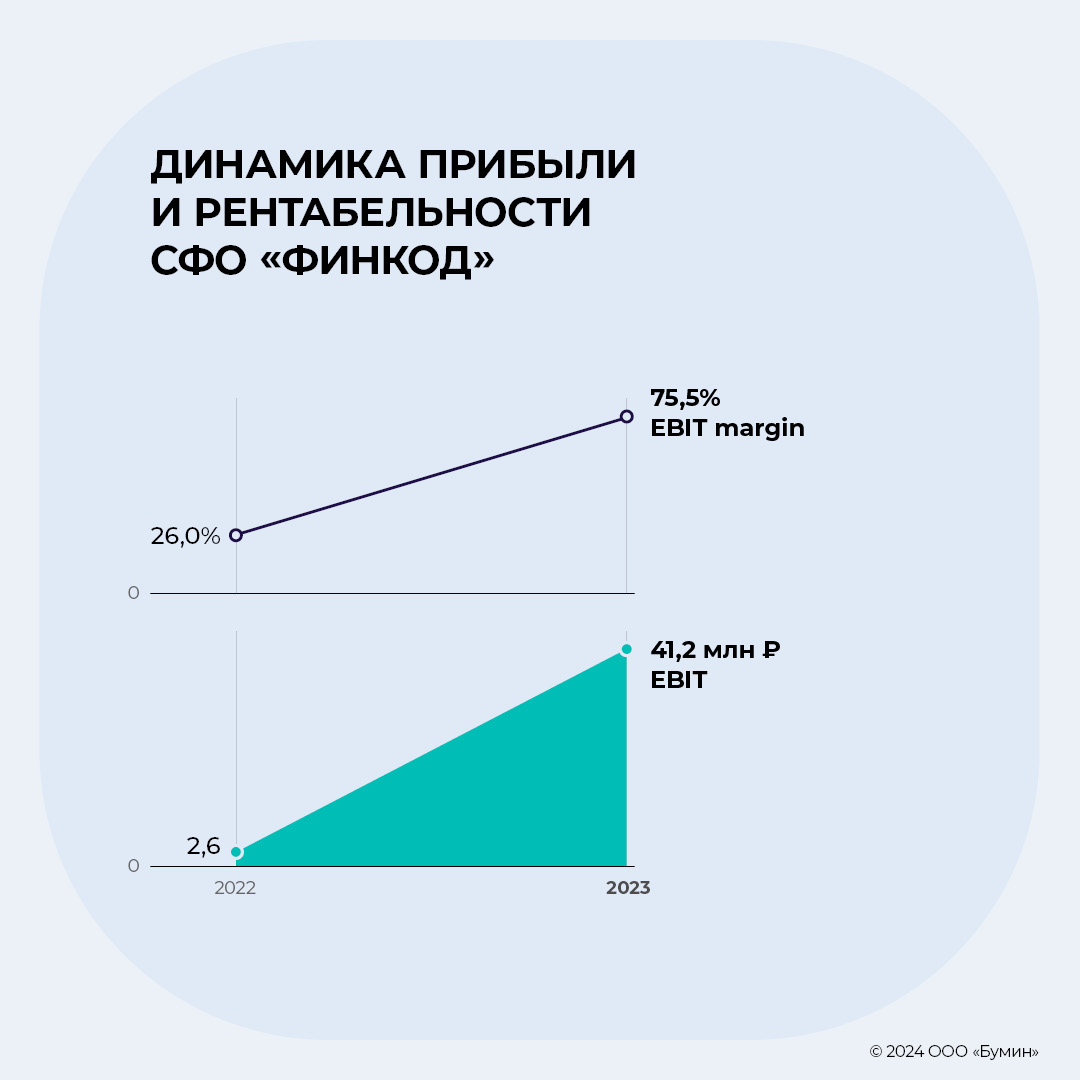

В 2023 г. рентабельность выросла до 75%, что вполне нормально для такого бизнеса: низкая цена покупки прав требований (5-20% от объема займа); минимум расходов для СФО (агентское вознаграждение коллекторам и управляющей компании), отсутствие НДС. В 2023 г. долговые метрики находились на адекватном уровне, несмотря на активный рост. Выводы СФО «Финкод» по своей сути является стартапом на растущем рынке проблемной задолженности. В первые годы компания показывает впечатляющие темпы роста выручки, но в отличие от классических стартапов «Финкод» уже на старте показывает положительную чистую прибыль и умеренные долговые метрики. Компания может и дальше демонстрировать стремительное развитие при доступе к достаточному финансированию. Инфраструктурно компания никак не ограничена, так как просто аккумулирует на себе задолженность. Для взыскания «Финкод» привлекает классических коллекторов в рамках агентского договора. В качестве минуса стоит выделить то, что РСБУ-отчетность не совсем показательна в контексте специфики бизнеса компании, которая занимается возвратом задолженности. В этом случае отчетность по МСФО была бы предпочтительнее. Частично риски нивелируются тем, что у компании сформирован хороший портфель задолженности, который служит залогом по облигационным выпускам.

|

|

🐹КарМаней. 🥜Так Друзья, реакцию на зону получили, ниже есть ещё одна зона, но пока не о ней. 🥜Недавний клон вчера давал чуть больше 2%, крыть не стал, ситуация интересная и достаточно рабочая. Спекулятивно есть вариант хотя бы заколоть 2,5р. Так что сегодня буду присматривать за бумажкой. 🥜В целом на таких уровнях тревога отсутствует. Бизнес работает, не пустышка, а бумага на лоях. Так что считаю что это временная история. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Сургутнефтегаз АП. 🥜Всегда относился к этой компании с осторожностью. Постоянно ходили слухи о её легендарной кубышке. Часто ждали что вот сейчас из кубышки всем раздадут по мешочку, но как-то получалось не очень. А вот вчера прям расщедрились!) 🥜Да бумагу до этого на ожиданиях разгоняли, но и по текущей цене див вышел 17%, очень достойный див я вам скажу! 🥜На мой взгляд, коли уж карты вскрыты, это наверное самая простая среднесрочная спекуляция. Див будет в июле и я не знаю, что должно произойти, что бы вместо роста за оставшиеся 2 месяца, бумага снижалась, превращая дивиденд в 20%, 21%, 22%. Если не прилетит чёрный лебедь, уверен что бумага ближе к диву будет выше и скорее всего прям хорошо выше. Так что если и это не Лонг, я тогда не знаю, что ещё может быть Лонг!!!) 🥜Что касается точки входа. Ну тут классика жанра. На решении бумага стрельнула, это не малоликвид и на 10-15% она не смогла улететь, но импульс был и я дождался первой стабилизации и купил. Далее она ещё чутка снизилась и вновь стабилизировалась. Вот на ней тоже можно купить. 🥜Спрогнозировать от куда именно она начнёт расти я вам не скажу, да это и не требуется. Тут главное в подобных историях не влетать на хае импульса, что бы сразу после покупки не впасть в депрессию!) А на дистанции это конечно будет не особо важно! 🥜Что если будет ещё откат. Я лично доберу на очередной стабилизации если случится подобное и буду держать и уже ждать начала слабости ближе к дивотсечке. 🥜Получать дивы не планирую, это история не про это. Меня интересует лишь то движение, которое даст рынок, больше ничего! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

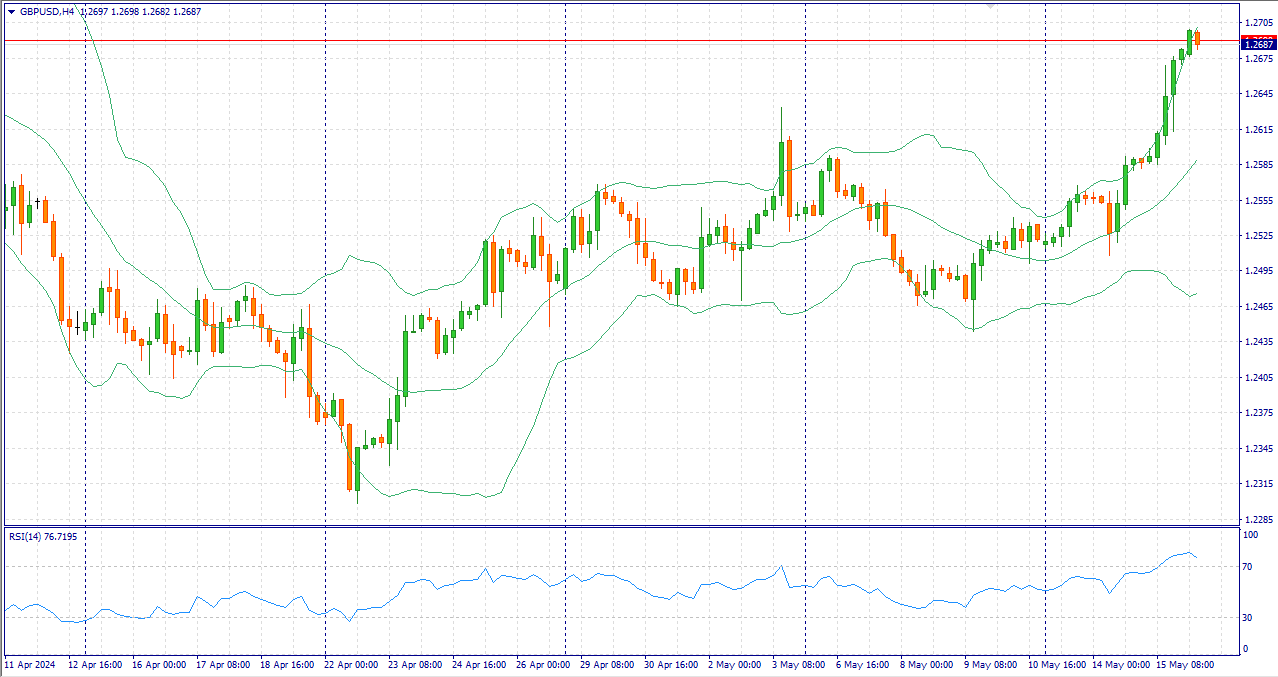

Событие, на которое следует обратить внимание сегодня: 15:30 GMT+3. USD - Число первичных обращений за пособием по безработице GBPUSD:

Пара GBP и USD продолжает расти вблизи отметки 1.2690 в четверг в ходе ранней азиатской сессии. Рост основной пары поддерживается ослаблением доллара после выхода более слабых данных по инфляции CPI в США. Данные по занятости в Великобритании показали, что условия на рынке труда ухудшились третий месяц подряд, так как уровень безработицы вырос. Тем не менее, политики Банка Англии (BoE) по-прежнему обеспокоены высокой инфляцией в сфере услуг, поскольку она может затормозить прогресс в процессе дезинфляции. Это вызвало неопределенность в отношении снижения процентных ставок Банка Англии. Инфляция в США в апреле немного снизилась. Индекс потребительских цен (CPI) вырос на 3.4% в годовом исчислении в апреле по сравнению с ростом на 3.5% в марте, сообщило в среду Бюро статистики труда США (BLS). Годовая базовая инфляция ИПЦ снизилась до 3.6% г/г в апреле с 3.8% в предыдущем значении. Оба показателя совпали с прогнозами. В месячном исчислении индекс потребительских цен и базовый индекс потребительских цен в апреле выросли на 0.3% по сравнению с предыдущим месяцем. Более мягкие данные по инфляции повысили шансы на снижение ставки Федеральной резервной системы (ФРС) в 2024 году, что привело к снижению курса доллара США (USD) и создало попутный ветер для пары GBP/USD. Кроме того, окончательные данные по розничным продажам в апреле не изменились по сравнению с предыдущим показателем роста на 3%, что оказалось хуже ожиданий рынка в 0.4%. Торговая рекомендация: Торговля преимущественно ордерами на покупку при уровне цен 1.2710. Рассматриваем ордера на продажу при уровне цен 1.2660. Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

|

|