|

|

|

В данном посте хочу рассказать вам про то, что мне особенно нравится в волновом анализе, чем он может быть полезен при анализе акций, индексов, товарки и каких-то экономических явлений. Для начала давайте затронем, что вообще такое волновой анализ (краткая история). Разработал волновой анализ Ральф Нельсон Эллиот. Его основная идея состоит в том, что график (индексов, товарки и тп) двигается по четко распознаваемым моделям (волнам) и рынок в текущем моменте находится сразу в нескольких волнах разных степеней. То есть, если мы возьмём тот же индекс Мос. бирже и будем разбирать его на волны, то мы сможем понять в какой именно стадии мы находимся (в коррекции или нет) и поймём, что следует ждать, а что произойти не может (до куда может вырасти рынок, до куда он может скорректироваться и тп.). Так же, волновой анализ подразумевает под собой вариативность — то есть, один и тот же график можно разметить по-разному. Что, конечно, добавляет некоторые сложности при анализе динамики котировок. Именно поэтому, я сейчас использую волновой анализ вместе с макроэкономическими показателями — инфляция, ключевая ставка, безработица и тп. Так же, иногда беру в расчёт показатели компании в отчёте, дивидендную политику и тп. Но, затронем сейчас именно волны и макроэкономические показатели. В чем их взаимосвязь? — они отражают поведение толпы. Волны — прямое отражение настроения толпы. А такие показатели, как инфляция, ключевая ставка и тп формируют настроение всей этой толпы. То есть, следуя четкой разметке на графике мы сможем предугадать, какое решение примет ЦБ на следующем заседании. Либо же наоборот, спорную разметку сможет разрешить это самое решение ЦБ и картина на графике станет более ясной. Многие могут усмехнуться на этом моменте — удобно про всё говорить в ретроперспективе, после того, как события уже произошли «ахахах, волны твои — пустышка». Но, даже сами последователи волновой теории говорили — что волны это не способ прогнозирование. Это вспомогательный инструмент. И этим он мне очень нравится, так как за счет него можно множество вариантов сократить до гораздо меньшего количества и опираясь на другие моменты уже строить свои выводы и доводы на счет текущего положения рынка и настроения толпы и понимать, что нас может ждать в дальнейшем. Именно поэтому, я считаю, что полагаться на 1 анализ нельзя. Нужно использовать несколько анализов совокупности. Да, на это больше потратится времени, но зато, ваш прогноз и ваши мысли будут ближе к правде. К волновому анализу можно относится по разному — пренебрежительно или наоборот, переоценивать его. Но, я не исключаю его огромной роли при разборе того или иного актива в сочетании с другими подходами.Тг канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

🐹ЮМГ. 🥜Просили посмотреть. Посмотрел! 🥜Достаточно много бумаг сейчас смотрится интересно. Ключевые дни будут завтра, после завтра. Тогда уже можно будет делать выводы. А пока подобные графики мне нравятся. 🥜Отмену дивов бумага отпадала, далее всеобщая коррекция ещё прибила цену и сейчас пока всё смотрится как формирование локального дна. 🥜По большому счёту в бумаге сформировался среднесрочный торговый канал, цена в нижней его части. С текущих вполне можно ожидать движение до середины этого канала, а дальше надо будетсмотреть! 🥜Пока не добираю, просадка не большая, а шанс на ретест Лок дна присутствует. По этому не рискую. Поедет выше, ну и отлично, мне хватит. Поедет ниже, вот там тогда и доберу! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Самообман и обман. 🥜В приветственном посте затронул тему прошлых доходностей в активных позициях. Написать данный пост меня сподвигли некоторые публикации каналов долгосрочников, ну и наших коллекционеров. 🥜В чём суть самообмана и обмана, очень просто? Нужно понимать, что самые жирные доходности дают инвестиции в пост обвальный год, причина этому - старт с низкой базы. А далее доходности неуклонно будут падать, за исключением отдельных историй и тут уже нужно шевелится! 🥜Что делают. Начинают показывать доход в 100%, 130%, 180%, в каких-нибудь НМТП, Совкомфлоте, ДВМП и прочих бумагах. И вроде смотришь со стороны, не вникая в детали, ну круто же! Но если вникнуть, то картина на самом деле не такая и хорошая. 🥜Что не так! Доходность в такого рода сделках получена год или годами ранее, а далее люди плывут на этой зелени. Одни просто любуются и чахнут над циферками, другие вводят народ в заблуждение. А по факту второй год прибыль может быть менее депозита или вообще в нуле, а текущий год и вовсе убыточный и возможно сильно убыточный. Но в целом позиции зелёные, а доходность размазана на весь период. Получается по году картина не хорошая, а тенденция доходности начиная от базы деградирующая. 🥜Стоит ещё понимать, что снижение бумаги по факту дают совсем другой результат к вашей базе. Ну например купил чел бумагу за 1000р., через год она стоит 2500р., круто доходность 150%. Через год она болтается на этих же уровнях, всё круто, у вас всё теже +150%, вот только по году вы ничего не заработали! На третий год бумага снизилась на 20% и стала стоить 2000р., а вы потеряли не 20%, а 50% накопленной прибыли! Теперь у вас не +150%, а +100%, что в моменте всё равно круто, но по факту, что по году у вас -20% и тенденция деградирующая! Вы размазали доходность жирного года на весь остальной период, но явно делаете что-то не так. 🥜Кстати что бы получить доху в 100% к базе в разрезе 3 лет, то нужна годовая доха в 25%! 🥜Так что Друзья, есть над чем подумать и задуматься и не позволяйте морочить себе голову, зрите в корень! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹ОАК. 🥜Как то давненько я вам рассказывал, что все пампы рано или поздно будут слиты! 🥜И вот те, кто брал бумагу в хмурые времена и видя, что ценник в терминале 2,5р., могли подумать, что теперь позиция под защитой и таких цен как раньше никогда не будет! 🥜Будет! А если к делу добавились нехорошие новости, в данном случае о переносе дат поставки продукции, потом допка и всё это дело в одно время да ещё и сдобреное смачной коррекцией, то результат не заставил себя долго ждать! 🥜Да, неприятно вляпаться в подобную историю, но опять же, для меня и это не критично. Позиций много и по этой причине урон депо посредственный. Сейчас цена пришла на железобетонный ценовой диапазон. Да, там есть разбег ещё по цене внутри него, но это уже другое дело. 🥜Сейчас моя задача дождаться или стабилизации или уверенных ростовых сигналов и посажу позицию на фулл. С этих уровней бумага даст плюс на дистанции. Будет период, когда начнётся череда позитивных новостей, а черная полоса сменится на белую! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Артген. 🥜Некоторые бумажки закрылись вчера в зелёной зоне и эта тоже. Вот в подобных бумагах меня сейчас интересуют вторые зелёные свечи, на формировании которых можно купить с повышенной вероятностью на успех. 🥜В этом случае можно получить и поиск баланса с последующей стабилизацией и даже с локальным двойным донышком. На всё это буду обращать внимание. 🥜Ещё мы тут имеем по сути годичный торговый канал с локальными спекулятивными целями в 26 и 40% соответственно. И вот этот новобранец в моём портфеле мне сейчас интересен. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🥇 MGKL - закрытие реестра по дивидендам 0,08 руб (дивгэп) 🔌 TGKN - закрытие реестра по дивидендам 0,0012887114 руб (дивгэп). 🇷🇺 TRMK - закрытие реестра по дивидендам 9,51 руб (дивгэп). 👨💻 IVAT - Мосбиржа включит акции ИВА в котировальный список Второго уровня. Старт торгов акциями в Режиме основных торгов Т+. 🏪 OZON - Форум для предпринимателей OZON COM•E On 2024. 🏦 MOEX - Московская биржа отчитается об оборотах за май. ⚡️ HYDR - СД РусГидро; о рекомендациях ГОСА (возможно, будет дана рекомендация по дивидендам) 🥇 SELG - ГОСА Селигдар; распределение прибыли, объявление дивидендов; 2023 г. (рекомендация СД 2,00 руб). 🥜Друзья, на рынке продолжается череда дивгэпов, сегодня не исключение! 🥜Из событий для меня сегодня интерес вызывает старт торгов ИВЫ, немного запамятовал с началом, ну знаю, что в комментах мне подскажете, если не ошибаюсь, то в 15:00 аукцион открытия. 🥜А так же интересна ГОСА у РусГидро, могут сказать по дивам. Дива большого не жду, но цена котировки помогает увеличить див в процентах, что тоже положительный момент. 🥜Вчера явно по рынку пролетели маржинколы, кто-то конечно сам выбегал из бумаг, не дожидаясь принудительной продажи активов! Ранее я писал, что МК будут видны на графике и вот такие ускорения в некоторых бумагах с двухзначной или близкой к ней просадке за частую на это и указывают. Свечи становятся максимально аномальными, так как брокер не будет церемонится и сливать позиции лимитками, частями на отскоках, просто кроет по рынку недоспекулянтов плечевиков! Да, тех у кого нет системы и те кто с плечом заскочили поиграть в крутых трейдеров, а пока рынок сползал медленно, решили переобуться и стали вдруг среднесрочниками! Как результат необдуманной торговли - потеря депозита или большей его части!!! 🥜Как правило МК это один из признаков окончания снижения, по крайней мере его бурной фазы. Рынок при этом остывает, цены становятся интересными, апсайды совсем другие нежели 3 недели назад, что в свою очередь вызывает интерес к покупке. Краткосрочно мы можем видеть отскоки, что вчера и было на графиках. Эти отскоки так же побуждают к более активным покупкам, так как появляется надежда на перелом и если этот процесс подкрепляется успехом так и зарождается разворот. А дальше всё как всегда пока не дойдёт до жадности. Тут самое главное, что бы конъюктура рынка была стабильной, без сюрпризов и негативщины! В этом плане у нас на пороге ставка, но я уверен, что такое снижение ставку точно заложило в цену, если конечно не будет сюрприза в +3%, во что я собственно говоря и не верю! 🥜Сегодня продолжу наблюдать за рынком. Важно что бы начали уже формироваться ростовые свечи, особенно вторые, на которых я планирую добрать некоторые позиции, ну и думаю надо это дело разбавить свежачком. Одним из таких свежачков мне видится Артген. 🥜Что касается тактики, всё идёт нормально. Локальный пик на верхней границе канала вам указывал. О возможном снижении предупреждал, хоть тут и меня рынок запутал. Но за это время пока рынок ехал вверх, я фиксировался где считал нужным и к коррекции подошёл в +12-18% по разным стратегиям и почти 50% КЭШа. И это всё не смотря на то что рынок на хаях пытался запутать и был момент в центре канала, что вроде ему это удалось, но по факту , когда рынок вновь устремился на снижение я был вооружён! В течение коррекции я точечно покупал, докупал разные активы и выстроилась целая линейка по разным ценовым диапазонам и с этим можно спокойно работать! Основной портфель на вчерашний вечер с +12% по году показывал +0,5%. Своей фиксированной прибылью и номиналом я выкупал просадки и на данный момент имею теже активы или чуть больше, но по ценам гораздо ниже чем были ранее. А вот те кто не фиксировались могут показывать свои зелёные портфели, но знайте, это самообман, а за частую и обман, если речь идёт о ТГ каналах. Портфели то могут быть и зелёные, но прибыль то в них с 23, а то и с 22 года, а за 24 год убыток! По сути люди размазывают прибыль одного прибыльного года на все остальные! Подумайте над этим!!! 🍀Всем удачных торгов! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

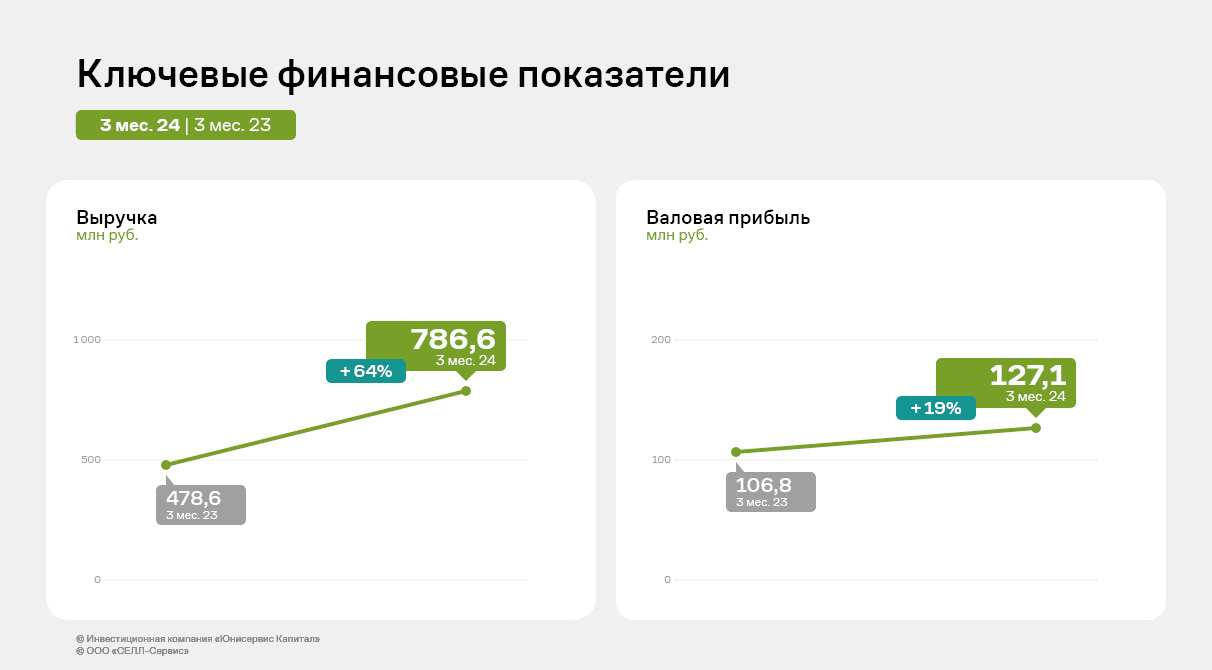

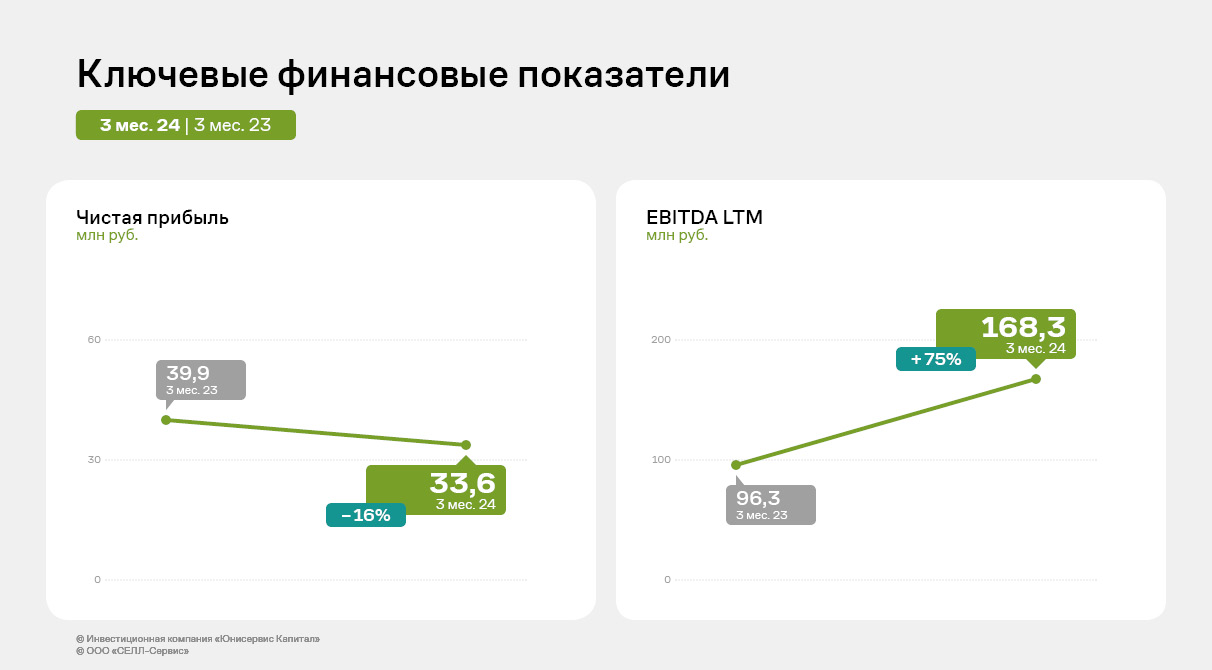

Эмитент сохраняет позитивную динамику таких показателей как выручка, валовая прибыль и EBITDA LTM. Подробнее о финансовых результатах компании пишем в аналитическом обзоре. Ключевые показатели финансово-хозяйственной деятельности ООО «СЕЛЛ-Сервис» за 3 месяца 2024 года продемонстрировали разнонаправленную динамику в сравнении с аналогичным периодом прошлого года. Позитивную динамику к АППГ показали: выручка, которая увеличилась на 64,4%, и валовая прибыль — её прирост составил 19%. Основными причинами позитивной динамики продолжают оставаться увеличение объемов продаж и ослабление курса рубля. При этом чистая прибыль в отчетном периоде снизилась на 15,7% до 33,6 млн руб. в связи с ростом процентов к уплате на фоне увеличения финансового долга, однако долговая нагрузка ООО «СЕЛЛ-Сервис» сохраняет комфортный уровень.

Портфель товаров, реализованных за 1 квартал 2024 года, составляет 600 номенклатурных позиций, что позволяет ООО «СЕЛЛ-Сервис» диверсифицировать свою выручку под быстроменяющиеся рыночные условия. В 2024 году «СЕЛЛ-Сервис» продолжил расширять портфель покупателей, работая над усилением собственного бренда. На 31.03.2024 г. зафиксировано 507 клиентов. При этом ключевым направлением деятельности остается кондитерская промышленность с долей в структуре выручки в 60%.

Финансирование активов компании продолжает осуществляется преимущественно за счет привлечения банковских кредитов и использования долговых инструментов. Напомним, что в 2023 году компания разместила два облигационных выпуска СЕЛЛ-Сервис-БО-П02 и СЕЛЛ-Сервис-БО-01 общим объемом 400 млн руб. Благодаря инвестициям, полученным от выпуска СЕЛЛ-Сервис-БО-П02, эмитент в 2023 году приобрел запасы продукции по выгодному курсу. Освоение большей части средств выпуска СЕЛЛ-Сервис-БО-01 запланировано на 2 квартал 2024 года.

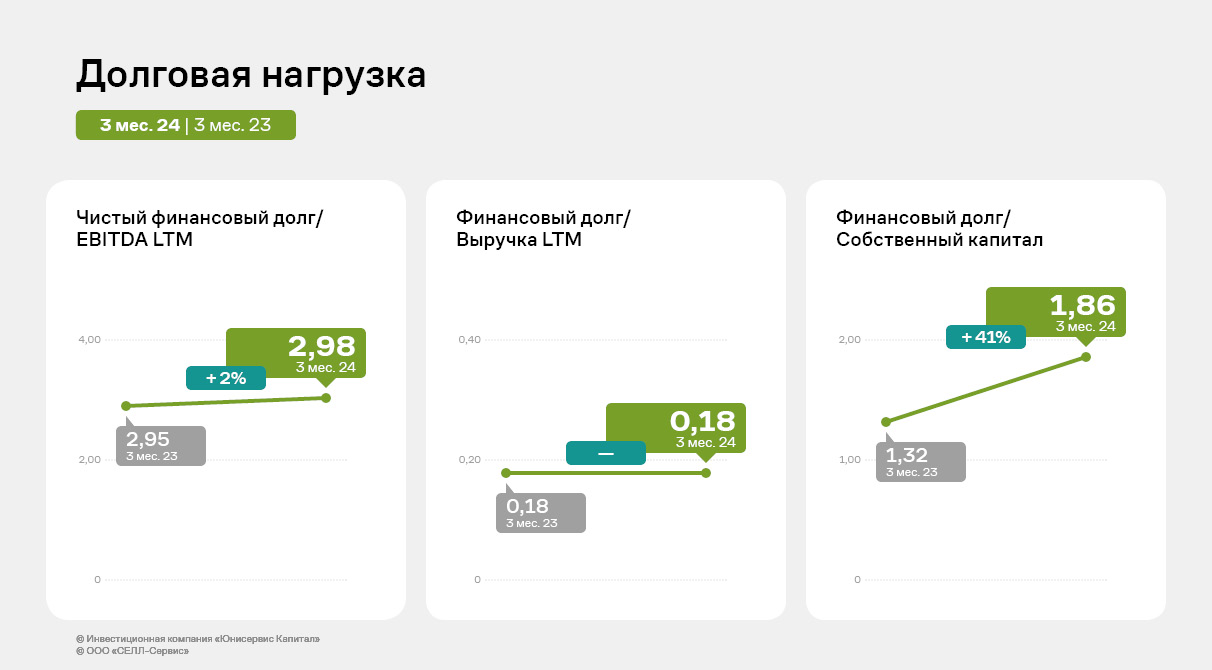

Заемные средства были направлены на пополнение оборотных средств, в первую очередь запасов, размер которых на 31.03.2024 г. увеличился в 1,8 раз к АППГ до 523,5 млн руб. Запасы какао-порошка, лимонной кислоты, кокосовой стружки, пищевых ароматизаторов и пр. составляют 40,2% активов баланса в отчетном периоде. Несмотря на рост финансового долга в отчетном периоде на 78,6% к уровню 31.03.2024 г., долговая нагрузка ООО «СЕЛЛ-Сервис» сохраняет комфортный уровень. Напомним, что ключевой показатель для компаний, занимающихся продажами, — [Финансовый долг / Выручка LTM]. Его значение у эмитента находится на приемлемом уровне в 0,18. Операционный поток компании имеет существенный запас прочности для своевременного обслуживания всех текущий обязательств.

ООО «СЕЛЛ-Сервис» продолжает работать над пополнением портфелей клиентов и товаров. Так, эмитент нацелен на расширение присутствия в Средней Азии. В 2024 году специалисты компании провели ряд успешных переговоров и дебютные поставки новым клиентам из Казахстана. Также компания начала сотрудничество с пятью индийскими фабриками — поставщиками кунжута. В планах «СЕЛЛ-Сервис» оценить преимущества и недостатки работы с каждым из поставщиков кунжута и сократить их число в своем портфеле до двух — трех компаний, выбрав тех производителей, взаимодействие с которыми окажется наиболее продуктивным и комфортным.

|

|

Опережающий рост расходов привел к убытку ЧМК выпустил отчетность за 1 кв. 2024 г. по РСБУ. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... Выручка комбината увеличилась на 13,8%, составив 41,8 млрд руб. К сожалению, компания не раскрыла операционные показатели. Операционные расходы комбината возросли на 29,1%, составив 40,8 млрд руб. на фоне увеличения себестоимости до 36,5 млрд руб. (+31,5%) и коммерческих и управленческих расходов до 4,3 млрд рб. (+11,9%). В итоге операционная прибыль ЧМК снизилась на 80,2% до 1,0 млрд руб. В отчетном периоде финансовые вложения компании составили 49,9 млрд руб., сократившись за год почти на 15,0 млрд руб. Несмотря на это проценты к получению увеличились до 3,9 млрд руб. против 2,9 млрд руб. годом ранее на фоне возросших ставок. Процентные расходы увеличились с 3,1 млрд руб. до 5,4 млрд руб. при снижении долга со 167,4 млрд руб. до 153,7 млрд руб. Отрицательное сальдо прочих доходов/расходов составило 1,2 млрд руб. против 12,3 млрд руб. годом ранее, на фоне отражения меньших отрицательных курсовых разниц по валютной части кредитного портфеля. В итоге компания отразила чистый убыток в размере 1,4 млрд руб. против 5,9 млрд руб. годом ранее. Балансовая стоимость акции на конец отчетного периода составила 25 675 руб. По итогам внесения фактических данных, мы снизили прогноз по чистой прибыли в текущем и последующих годах, что связано с корректировкой цен металлопродукции, реализуемой компанией, а также более высоким размером операционных расходов. В результате потенциальная доходность акций сократилась. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... На данный момент акции ЧМК торгуются с P/BV 2024 0,3 и продолжают входить в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания Россети Северо-Запад раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/mrsk_severozapada/ Выручка компании выросла на 8,3% и составила 15,8 млрд руб. Доходы от передачи электроэнергии возросли на 10,3%, составив 14,2 млрд руб. на фоне роста среднего расчетного тарифа (+4,8%). Доходы от услуг по технологическому присоединению составили 279,3 млн руб.(рост более чем в три с половиной раза), величина прочих нетто доходов возросла почти вдвое, составив 343,0 млн руб., отразив тем самым больший объем доходов от компенсации потерь в связи с выбытием электросетевого имущества. Операционные расходы компании увеличились на 9,2%, составив 14,2 млрд руб. на фоне роста затрат на персонал (4,7 млрд руб., +9,3%), расходов на сырье (587,1 млн руб.,+10,7%), а также увеличения расходов на услуги по передаче электроэнергии (4,7 млрд руб., +16,4%). В итоге компания отразила операционную прибыль в размере 1,9 млрд руб. (+10,8%). Чистые финансовые расходы возросли более чем на треть до 486 млн руб., главным образом на фоне увеличения процентных выплат по долгу, выросшему с 10,0 млрд руб. до 12,5 млрд руб. В нижних строках отчета о прибылях и убытках компания отразила прибыль от прекращенной деятельности в размере 1,3 млрд руб., связанную с продажей Псковэнергосбыта. Сама сделка, решение о которой было принято еще в прошлом году, была завершена в феврале текущего года. В итоге чистая прибыль компании составила 2,5 млрд руб., существенно превысив показатель прошлого года. Отметим также, что Совет директоров компании рекомендовал не выплачивать дивиденды по итогам 2023 г. По итогам вышедшей отчетности и обновленной инвестиционной программы мы понизили наш прогноз финансовых результатов на текущий год, учтя более низкие ожидаемые доходы от транспортировки электроэнергии. В то же время мы повысили прогноз по чистой прибыли на последующие годы, отразив ожидаемое улучшение рентабельности вследствие более высоких темпов индексации тарифов и увеличения платы за присоединение. В итоге потенциальная доходность акций компании существенно возросла. См. таблицу: https://bf.arsagera.ru/mrsk_severozapada/ Акции компании торгуются с P/BV 2024 около 0,5 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

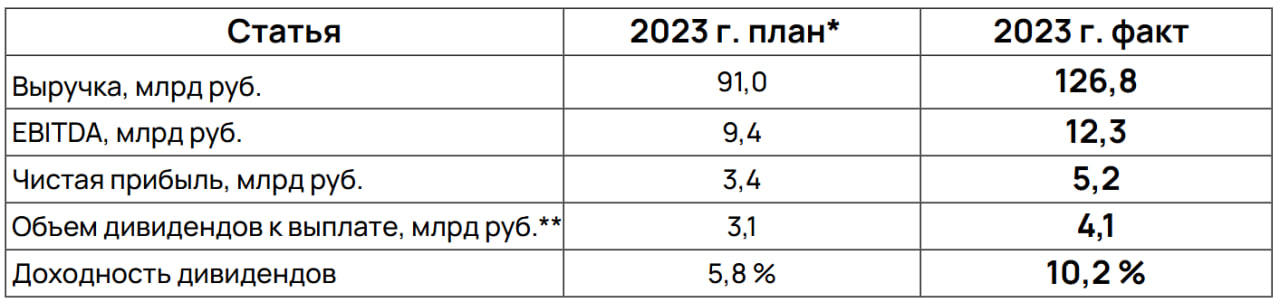

Давайте глянем на бумагу и порассуждаем, что тут, да как. Если мельком взглянуть на отчет за 2023 год, то у компании не всё так уж и плохо: -Выручка, млрд руб. — 91,0 (план.); 126,8 (факт. (+95% г/г)); -EBITDA, млрд руб. — 9,4 (план.); 12,3 (факт. (+91% г/г)); -Чистая прибыль, млрд руб. — 3,4 (план.); 5,2 (факт.( увел. в 3 раза г/г)); Объем дивидендов к выплате, млрд руб. — 3,1 (план.); 4,1 (факт.); Видим, что отчетность вышла лучше ожиданий, компания выплачивает неплохие дивиденды, но, несмотря на это, её котировки упали на почти что 40% с начала года. Почему так? — да всё дело сейчас в растущей инфляции, а именно, в способе борьбы с ней (ключевая ставка), ну, и ряда других факторов (к примеру, та же налоговая реформа). На рынке мы видим распродажу почти что всех бумаг (корректируется даже всеми любимый сбер) и удивляться, почему евротранс с такой хорошей отчетностью идёт вниз не приходится. Тут не нужно искать причину в самой компании — нужно посмотреть на общих фон. А сейчас, он не самый благоприятный. Плюсом, это на столько крупная компания, чтобы в ней пересиживать коррекцию — поэтому, выбор сейчас в пользу неё вряд-ли упадет (разве что, спекулятивный). не является инвестиционной рекомендациейТг канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

|

|