ГЛОБАЛТРАНС: ДОСТАТОЧНО БОЛЬШОЙ ДИСКОНТ РЫНОЧНОЙ КАПИТАЛИЗАЦИИ К БАЛАНСОВОЙ/ТЕКУЩЕЙ РЫНОЧНОЙ СТОИМОСТИ ОЧЕНЬ РЕНТАБЕЛЬНОГО ПОДВИЖНОГО СОСТАВА.

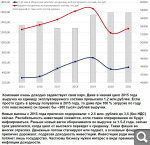

Хотелось бы по текущим активно докупать в портфель Глобалтранс, но для начала нужна редомициляция. А так этот актив у меня занимает первые позиции в вотчлисте. Рыночная капитализация сейчас 55 миллиардов рублей. С валовым долгом (конец 2021) 87 млрд.рублей. Основные средства по остаточной стоимости на конец 2021 года – 81 млрд.рублей. В начале года Глобалтранс увеличил долю в Балттранссервисе с 60 % до 100%. Поэтому основные средств по итогам года увеличатся за счет прироста общего парка вагонов.

Зная средний возраст подвижного состава и срок его полезного использования, можно оценить кф годности основных средств на уровне в 65%. Такую же цифру мы получим, если посчитаем балансовый кф годности ОС (остаточная стоимость/первоначальная стоимость). Учитывая удорожание подвижного состава в прошлом году, реальная рыночная стоимость парка Глобалтранс может быть выше, чем это отражено в балансе. Если в качестве индикативной цены (без НДС) взять уровень 3.5 млн.рублей за усредненный новый грузовой (цистерна, полувагон) вагон и умножить на кф годности парка Глобалтранс, то получим 2,27 млн.рублей за единицу парка. По исторической стоимости, отражаемой в балансе, видим 1.2 млн.рублей на конец 2021 года. Если мы поделим текущую рыночную капитализацию (55 млрд.рублей) на количество собственных вагонов, то обнаружим, что за вагон «рынок» просит 845 тысяч рублей. Дисконт обычно оправдан низкой рентабельностью. Но в данном случае компания исторически очень доходно задействует парк. Даже в кризисных 2015 и 2020 гг. выручка на единицу эксплуатируемого состава была на уровне ~1.3 млн рублей. Для сравнения: если в 2015 году просто сдать полувагон в аренду по рыночным ставкам, то даже при 100% загрузке по году (что нереально) он принес бы 200 тысяч рублей выручки. Сервисные контракты обеспечивают исторически хорошую оборачиваемость парка Глобалтранс по выручке и операционной прибыли. Но рентабельность инвестиций в средний цикл падает, т.к новые вагоны постоянно дорожают из-за увеличивающейся себестоимости.

Текущий год должен получиться очень хорошим с точки зрения финансовых результатов. Супер цикл ставок оперирования, судя по всему, развернулся вниз. Но пока доходности остаются высокими относительно того же 2020 года. И даже если ставки на спот рынке резко поедут вниз, то лаг в сервисных контрактах GLTR отработает. Жду EBITDA в текущем году выше, чем в 2021. По чистой прибыли не до конца ясно. Весной менеджмент сообщал, что в Украине «застряло» 5 % парка. А это по балансовой стоимости примерно 4-5 млрд.рублей. Следим за судьбой потерявшихся в Украине вагонов. В негативном сценарии могут списать их с баланса, если не получится вернуть обратно. Жду редомициляцию. Дешевле 350 за акцию – супер интересно для меня (даже на фоне возможного низкого цикла). Буду покупать, как решатся эти юридические вопросы.

Причина удаления:

Перемещённое сообщение не будет удалено, только эта копия.

Используйте эту форму для отправки жалобы на выбранное сообщение (например, «спам» или «оскорбление»).

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ОАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.