Всем доброе утро. Помогите пожалуйста разобраться с опционами. Задача - продать пут опцион, т.е. подучить сразу премию и купить акции при снижении цены базового актива.

1. Например, анализируем спрос на путы сбера со страйком 23000 с датой экспиры 16.03.22. В стакане хотят 34 пута по цене 30 руб за опц. Соответственно при продаже одного пута мы получаем 30 руб на счёт и должны обеспечить ГО в размере 1934,38 руб (требование ВТБ, если нет базового актива в портфеле). 30/1934,38= 1.5% прибыли за два месяца, верно?;

2. Все бы хорошо, но если сбер в марте будет стоить 230 руб, то на счете должно быть ГО не 1934,38, а 23000, чтобы купить 100 акций сбера - этот сценарий нужно держать в уме, следовательно 30/23000=0.13% за два месяца, верно? (понимаю, что эта мизерная прибыль окупится тем, что куплю сбер по 230, если цена сбера снизится);

3. Правильно ли я понимаю принцип продажи пута, я получаю 30 руб сразу на счёт и беру на себя обязательство купить 100 акций сбера по 230 руб 16.03.2022, если сбер будет стоить 230 руб и ниже? При этом замораживаю 23000 руб до 16.03.22.;

4. ВТБ требует ГО в размере 5739 руб при продаже пута, если есть базовый актив в портфеле. Почему ГО в три раза больше, если я продаю пут с базовым активом в портфеле?

Всем доброе утро. Помогите пожалуйста разобраться с опционами. Задача - продать пут опцион, т.е. подучить сразу премию и купить акции при снижении цены базового актива.

1. Например, анализируем спрос на путы сбера со страйком 23000 с датой экспиры 16.03.22. В стакане хотят 34 пута по цене 30 руб за опц. Соответственно при продаже одного пута мы получаем 30 руб на счёт и должны обеспечить ГО в размере 1934,38 руб (требование ВТБ, если нет базового актива в портфеле). 30/1934,38= 1.5% прибыли за два месяца, верно?;

2. Все бы хорошо, но если сбер в марте будет стоить 230 руб, то на счете должно быть ГО не 1934,38, а 23000, чтобы купить 100 акций сбера - этот сценарий нужно держать в уме, следовательно 30/23000=0.13% за два месяца, верно? (понимаю, что эта мизерная прибыль окупится тем, что куплю сбер по 230, если цена сбера снизится);

3. Правильно ли я понимаю принцип продажи пута, я получаю 30 руб сразу на счёт и беру на себя обязательство купить 100 акций сбера по 230 руб 16.03.2022, если сбер будет стоить 230 руб и ниже? При этом замораживаю 23000 руб до 16.03.22.;

4. ВТБ требует ГО в размере 5739 руб при продаже пута, если есть базовый актив в портфеле. Почему ГО в три раза больше, если я продаю пут с базовым активом в портфеле?

По п. 3 не совсем так. Премию за продажу пута ты получишь только в процессе его распада до экспирации.

Всем доброе утро. Помогите пожалуйста разобраться с опционами. Задача - продать пут опцион, т.е. подучить сразу премию и купить акции при снижении цены базового актива.

1. Например, анализируем спрос на путы сбера со страйком 23000 с датой экспиры 16.03.22. В стакане хотят 34 пута по цене 30 руб за опц. Соответственно при продаже одного пута мы получаем 30 руб на счёт и должны обеспечить ГО в размере 1934,38 руб (требование ВТБ, если нет базового актива в портфеле). 30/1934,38= 1.5% прибыли за два месяца, верно?;

2. Все бы хорошо, но если сбер в марте будет стоить 230 руб, то на счете должно быть ГО не 1934,38, а 23000, чтобы купить 100 акций сбера - этот сценарий нужно держать в уме, следовательно 30/23000=0.13% за два месяца, верно? (понимаю, что эта мизерная прибыль окупится тем, что куплю сбер по 230, если цена сбера снизится);

3. Правильно ли я понимаю принцип продажи пута, я получаю 30 руб сразу на счёт и беру на себя обязательство купить 100 акций сбера по 230 руб 16.03.2022, если сбер будет стоить 230 руб и ниже? При этом замораживаю 23000 руб до 16.03.22.;

4. ВТБ требует ГО в размере 5739 руб при продаже пута, если есть базовый актив в портфеле. Почему ГО в три раза больше, если я продаю пут с базовым активом в портфеле?

п.2 тоже не так. ГО 1934 это сейчас. Если сбер поползет вниз, то ГО будет увеличиваться. В максимуме приерно равно стоимости фьюча. Опять же реализовался опцион, получил сначала фьюч по 230. Эспирация фьюча на следующий день только. дальше у нас 3 варианта. Считаем, что нам нужны акции - даем реализоваться фьючу и получаем акции по 230.. Считаем что может еще ниже пойти, продаем фьюч и можем еще раз продать пут. Считаем что равновероятно, можем продать и пут и кол, можем продать пут и купить на эти деньги колл. Считаем что скорее вверх пойдет чем вниз, то можем продать пут но верхнего страйка. Я зачастую так делаю вместо покупки фьючей. Получаю еще небольшую премию.

На тему водорода. Вдруг кто об этом задумывается. Hyundai приостановила разработку своего автомобиля на водородных топливных элементах Genesis на неопределенный срок . Эта новость последовала за заявлением Hyundai о прекращении разработки двигателей внутреннего сгорания . А еще есть парень, инвестирующий в HYLN. Пишет следующее.

Я корейский инвестор Hyliion, который принял участие, чтобы быть с вами с сегодняшнего дня. В настоящее время я работаю в компании Umicore, которая разрабатывает катализатор для водородных топливных элементов в Корее в партнерстве с Hyundai Motor Company. Есть часть, где новостные статьи преувеличивают и усиливают напряжение. Однако в этом нет ничего плохого, и разработка более совершенного водородного топливного элемента представляется сложной задачей. Что касается индустрии водородных топливных элементов, я все больше убеждаюсь, что водородные топливные элементы подходят для больших мощностей, таких как грузовики. Корейская промышленность, вероятно, думает так же. Однако, поскольку расширять водородную инфраструктуру непросто, мы решили инвестировать в гибриды, которые быстро займут доминирующее положение на рынке Hyliion. Спасибо.

По п 4: базовым активом опциона явл не акция, а фьючерс, и поставка при экспире бедет фьюч, и надо смотреть по го, лучше на сайте биржи проверьте

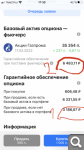

Вы писали про продажу путов на Алросу со страйком 5500 с датой экспиры 16.03.22. Сейчас ГО 168.21 руб, получается кто-то скупал путы по 84 рубля? Таким образом получается премия 50% к текущему ГО? Сорри за элементарные вопросы))

По п 4: базовым активом опциона явл не акция, а фьючерс, и поставка при экспире бедет фьюч, и надо смотреть по го, лучше на сайте биржи проверьте

Вы писали про продажу путов на Алросу со страйком 5500 с датой экспиры 16.03.22. Сейчас ГО 168.21 руб, получается кто-то скупал путы по 84 рубля? Таким образом получается премия 50% к текущему ГО? Сорри за элементарные вопросы))

Скупали по 16. ГО - 168.21. Итого =16/168 - грубо 10% Грубо 10% за 2 с небольшим месяца - это примерно 50% годовых. Вероятность наступления события близка к нулю. Так что 99,99% что премия в марте будет получена полностью. Да и расчетная цена вчера была 18 р., а сегодня уже 13 р.

В принципе на мой взгляд интереснее регулярно можно поймать в Газпроме. но понемногу совсем, так что руками и глазами. Так например есть запрос на пару путов 31000 по 590р. ГО - 3187 =590/3187 итого 18,5%. грубо умножить на 5, получаем 90% годовых. Вероятность опускания до 310 ненулевая, но до марта точно недалеко от нуля. Решение о дивах позже.

В принципе на мой взгляд интереснее регулярно можно поймать в Газпроме. но понемногу совсем, так что руками и глазами. Так например есть запрос на пару путов 31000 по 590р. ГО - 3187 =590/3187 итого 18,5%. грубо умножить на 5, получаем 90% годовых. Вероятность опускания до 310 ненулевая, но до марта точно недалеко от нуля. Решение о дивах позже.

В принципе на мой взгляд интереснее регулярно можно поймать в Газпроме. но понемногу совсем, так что руками и глазами. Так например есть запрос на пару путов 31000 по 590р. ГО - 3187 =590/3187 итого 18,5%. грубо умножить на 5, получаем 90% годовых. Вероятность опускания до 310 ненулевая, но до марта точно недалеко от нуля. Решение о дивах позже.

ГО 3187₽? Это какой брокер? ВТБ 6200₽

БКС. Но это конкретно на этот опцион и этот страйк смотрел.

В принципе на мой взгляд интереснее регулярно можно поймать в Газпроме. но понемногу совсем, так что руками и глазами. Так например есть запрос на пару путов 31000 по 590р. ГО - 3187 =590/3187 итого 18,5%. грубо умножить на 5, получаем 90% годовых. Вероятность опускания до 310 ненулевая, но до марта точно недалеко от нуля. Решение о дивах позже.

ГО 3187₽? Это какой брокер? ВТБ 6200₽

У меня в ВТБ требуется ГО 3186 руб, которое сразу заморозится. Но если предполагается, что опц исполнится, то требуется за 3 дня до исполнения внести 6483 руб ГО. Т.е. на момент исполнения опца нужно обеспечить сумму на счете 31000 (покупка фьючерса)+6486 (ГО)?

Скупали по 16. ГО - 168.21. Итого =16/168 - грубо 10% Грубо 10% за 2 с небольшим месяца - это примерно 50% годовых. Вероятность наступления события близка к нулю. Так что 99,99% что премия в марте будет получена полностью. Да и расчетная цена вчера была 18 р., а сегодня уже 13 р.

Какая-то новая методика расчета??? Через сравнение с ГО??? Это очень ошибочно и опасно. В данном случае Испанец заранее считает, что событие никогда не произойдет, тогда как рынок и расчет по БШ дает вероятность наступления события в 0.9% (а это далеко не 0.01%, как у Испанца). И вот если эти 0.9% вероятности учесть в расчете, то и никаких 50% годовых не выйдет. А учесть НАДО! Хуже того, такие далекие опционы никак не захеджировать. Что всё это означает на практике? То что в 99 случаях из 100 эта стратегия будет прокатывать, пока в один "прекрасный" день не случится мегакриз, и не выпадет несчастливый лотерейный билетик 1 из 100, который порвет депо и сожрет мининавар предыдущих 99 случаев. Просто тьма примеров таких, уже предупреждал не раз: стратегия продажи далеких путов - убийственная

Скупали по 16. ГО - 168.21. Итого =16/168 - грубо 10% Грубо 10% за 2 с небольшим месяца - это примерно 50% годовых. Вероятность наступления события близка к нулю. Так что 99,99% что премия в марте будет получена полностью. Да и расчетная цена вчера была 18 р., а сегодня уже 13 р.

Какая-то новая методика расчета??? Через сравнение с ГО??? Это очень ошибочно и опасно. В данном случае Испанец заранее считает, что событие никогда не произойдет, тогда как рынок и расчет по БШ дает вероятность наступления события в 0.9% (а это далеко не 0.01%, как у Испанца). И вот если эти 0.9% вероятности учесть в расчете, то и никаких 50% годовых не выйдет. А учесть НАДО! Хуже того, такие далекие опционы никак не захеджировать. Что всё это означает на практике? То что в 99 случаях из 100 эта стратегия будет прокатывать, пока в один "прекрасный" день не случится мегакриз, и не выпадет несчастливый лотерейный билетик 1 из 100, который порвет депо и сожрет мининавар предыдущих 99 случаев. Просто тьма примеров таких, уже предупреждал не раз: стратегия продажи далеких путов - убийственная

2 месяца - это же не далекие времена? Вроде даже при аварии на "Мире" настолько не падали.

У меня в ВТБ требуется ГО 3186 руб, которое сразу заморозится. Но если предполагается, что опц исполнится, то требуется за 3 дня до исполнения внести 6483 руб ГО. Т.е. на момент исполнения опца нужно обеспечить сумму на счете 31000 (покупка фьючерса)+6486 (ГО)?

Будет падать цена ГП и ГО опциона будет двигаться от 3186 к 6483. 31000 вам не нужно обеспечивать, потому что вы можете получить фьюч и продать его по рынку. Это ваше право.

Какая-то новая методика расчета??? Через сравнение с ГО??? Это очень ошибочно и опасно. В данном случае Испанец заранее считает, что событие никогда не произойдет, тогда как рынок и расчет по БШ дает вероятность наступления события в 0.9% (а это далеко не 0.01%, как у Испанца). И вот если эти 0.9% вероятности учесть в расчете, то и никаких 50% годовых не выйдет. А учесть НАДО! Хуже того, такие далекие опционы никак не захеджировать. Что всё это означает на практике? То что в 99 случаях из 100 эта стратегия будет прокатывать, пока в один "прекрасный" день не случится мегакриз, и не выпадет несчастливый лотерейный билетик 1 из 100, который порвет депо и сожрет мининавар предыдущих 99 случаев. Просто тьма примеров таких, уже предупреждал не раз: стратегия продажи далеких путов - убийственная

2 месяца - это же не далекие времена? Вроде даже при аварии на "Мире" настолько не падали.

Это всё очень субъективные рассуждения. Есть же цифры объективные. Я вот помню, как НорНикель за 1 торговый день на 30% свалился. Для примера

ну вы даете 310 для ГП это очень даже вероятный ценник на любом негативе. если брать историю то надо учитывать касание и поддержку 220-240... Вот ниже 220 ГП не должен уйти... так как лок хай был 400 а лок лой 290 это пиковые ценники и обьемы там прошли разовые но мы это учтем в след расчетет. складываем 400 + 290 = 690/2 получаем уровееь отскока ну или уровееь консолидации 345 рублей эдакий индикатор тренда... +- 5 рублей ибо мы брали экстремумы на графиках. копнем поглубже и берем лои ковида 160 и 400 560/2 = 280 и получаем... собственно туда и целился кук. Но это лишь 1/2 свечи. и мы даже не вошли в зону перепродажи. Это если брать ценники. если смотреть графики и исреднии то 220-240 вполне досягаемые уровни. Сейчас ГП я бы не торгвал от слова совсем))) это самая неудобная модель на мой взгляд. с 400 ГП в даунтренде и явного локального тренда пока нет.

опцы: алроса 03.22 страйк 5500 хотят много путов по 16, доха 50% или алроса по 55

Напоминаю всём сторонникам/противникам продажи дальних путов: специально пишу "или Алроса по 55", т.е. в случае бадабума возьму алросу этой цене (путов продал так, что это получится не более 5% в портфеле), а вот ГП по 310 при бадабуме не хочу (ниже посмотреть будем). Опять же случай с Нибиру и вселенским потопом не учитываем, тут только соль/спички/тушёнка. В 2008 некоторые фонды погорели на продажах путов, когда при падении "усреднялись" продавая ещё, тут делать так нельзя: либо держи до экспиры и получи что хотел, либо откупай лося. Так что хоть Куклолюб и прав, но стратегия рабочая вполне. Опять же при бадабуме, если совсем очково станет, можно в любой момент фьюч продать и купить кол какой-нибудь, избежав неограниченных убытков, на фьючах ликвидность обычно не умирает совсем. ЗЫ: у меня проданные путы "размазаны" по куче бумаг, везде по чуть-чуть, покрытия-то нет, хотя каждый раз руки чешутся впердолить по-полной... Ну при бадабуме набью портфель омном всяким, ну что теперь, сдадим потом когда-нибудь, я больше боюсь что меня по го порвёт (единого счета у брока нет)

На тему водорода. Вдруг кто об этом задумывается. Hyundai приостановила разработку своего автомобиля на водородных топливных элементах Genesis на неопределенный срок . Эта новость последовала за заявлением Hyundai о прекращении разработки двигателей внутреннего сгорания . А еще есть парень, инвестирующий в HYLN. Пишет следующее.

Я корейский инвестор Hyliion, который принял участие, чтобы быть с вами с сегодняшнего дня. В настоящее время я работаю в компании Umicore, которая разрабатывает катализатор для водородных топливных элементов в Корее в партнерстве с Hyundai Motor Company. Есть часть, где новостные статьи преувеличивают и усиливают напряжение. Однако в этом нет ничего плохого, и разработка более совершенного водородного топливного элемента представляется сложной задачей. Что касается индустрии водородных топливных элементов, я все больше убеждаюсь, что водородные топливные элементы подходят для больших мощностей, таких как грузовики. Корейская промышленность, вероятно, думает так же. Однако, поскольку расширять водородную инфраструктуру непросто, мы решили инвестировать в гибриды, которые быстро займут доминирующее положение на рынке Hyliion. Спасибо.

Hyundai ничего не приостанавливала. Разработки продолжаются.

На тему водорода. Вдруг кто об этом задумывается. Hyundai приостановила разработку своего автомобиля на водородных топливных элементах Genesis на неопределенный срок . Эта новость последовала за заявлением Hyundai о прекращении разработки двигателей внутреннего сгорания . А еще есть парень, инвестирующий в HYLN. Пишет следующее.

Я корейский инвестор Hyliion, который принял участие, чтобы быть с вами с сегодняшнего дня. В настоящее время я работаю в компании Umicore, которая разрабатывает катализатор для водородных топливных элементов в Корее в партнерстве с Hyundai Motor Company. Есть часть, где новостные статьи преувеличивают и усиливают напряжение. Однако в этом нет ничего плохого, и разработка более совершенного водородного топливного элемента представляется сложной задачей. Что касается индустрии водородных топливных элементов, я все больше убеждаюсь, что водородные топливные элементы подходят для больших мощностей, таких как грузовики. Корейская промышленность, вероятно, думает так же. Однако, поскольку расширять водородную инфраструктуру непросто, мы решили инвестировать в гибриды, которые быстро займут доминирующее положение на рынке Hyliion. Спасибо.

Hyundai ничего не приостанавливала. Разработки продолжаются.

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ОАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.