Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

«Группа «Продовольствие» — активно растущий агротрейдер с Алтайского края, реализующий продукцию как внутри страны, так и на экспорт. Помимо торговой деятельности компания управляет двумя элеваторами, чечевичным производством и владеет небольшим парком вагонов, которые использует для транспортировки продукции клиентам.

Бизнес трейдеров характеризуется сравнительно низкой маржинальностью и высокой долей заемных средств в структуре капитала. Высокая оборачиваемость позволяет компаниям поддерживать повышенный леверидж без существенного ущерба для ликвидности.

Показатели выручки существенно зависят от уровня цен на агропродукцию. Между тем, наличие широкой базы клиентов и поставщиков позволяет гибко управлять бизнесом в условиях цикличности, фокусируясь на наиболее маржинальной продукции в каждый момент времени.

Посмотрим, как компания отработала шесть месяцев 2023 г. и какие строки отчетности обращают на себя особенное внимание.

Результаты за первое полугодие 2023 г.

В отчетном периоде «Группа «Продовольствие» продемонстрировала снижение выручки на 19,3% к высокой базе 2022 г. Основное снижение пришлось на I квартал. Во II квартале показатель вернулся к нормальным уровням. Динамика выручки связана, в том числе с ценами на зерновые, которые в 2023 г. заметно снизились к периоду 2021–2022 гг.

При этом маржинальность на уровне валовой прибыли выросла до рекордных 13,3%. В абсолютном выражении валовая прибыль составила 393,6 млн рублей — рост на 40% г/г. Во многом это связано с развитием нового для «Группы «Продовольствие» направления — эксперта сельхозпродукции в Китай, рентабельность которого заметно выше, чем на других рынках.

Коммерческие расходы выросли на 21,8% до 244,7 млн рублей. Впервые компания отразила в отчете управленческие расходы в размере 44,7 млн рублей. В итоге операционная прибыль составила 104,7 млн рублей — рост на 30% к уровням первого полугодия 2022 г.

Показатель EBIT, рассчитанный как сумма прибыли от продаж и сальдо прочих доходов и расходов, в первом полугодии вырос в два раза, до 105,6 млн рублей. Сальдо прочих доходов и расходов оказалось положительным на фоне опережающего сокращения прочих расходов. В «прочих», как пояснили в «Группе «Продовольствие», содержатся комиссии за факторинговое обслуживание.

Чистая прибыль в первом полугодии выросла более чем в два раза и составила 55,8 млн рублей против 20,4 млн рублей в 2022 г. и 15 млн рублей в 2021 г.

Активы и финансовые метрики

Активы на 75% представлены оборотными активами, причем 62% занимает дебиторская задолженность. На 30 июня она составила 1,1 млрд рублей — рост на 367 млн рублей (+47%) с начала года. Коэффициент оборачиваемости дебиторки в формате LTM (12 последних месяцев) снизился до 5,6х против среднего значения 9,3х в 2021-2022 гг.

«Рост дебиторской задолженности в моменте был связан оплаченными авансами за продукцию. Была осуществлена предоплата за зерновые культуры для поставки внутри страны и на экспорт», — пояснили в «Группе «Продовольствие».

Внеоборотные активы объемом 448 млн рублей включают в себя, в том числе основные средства на 395 млн рублей и финансовые вложения на 48 млн рублей. Долгосрочные финансовые вложения впервые были сформированы в IV квартале 2022 г. и с тех пор остаются неизменными. Значимого роста процентных доходов в связи с этим замечено не было.

На стороне пассивов обращает на себя внимание рост кредиторской задолженности с начала года на 373,6 млн рублей (+68%) до 922,3 млн рублей. Можно сказать, что рост дебиторки был оплачен именно этими средствами, что позволило избежать сильного увеличения оборотного капитала.

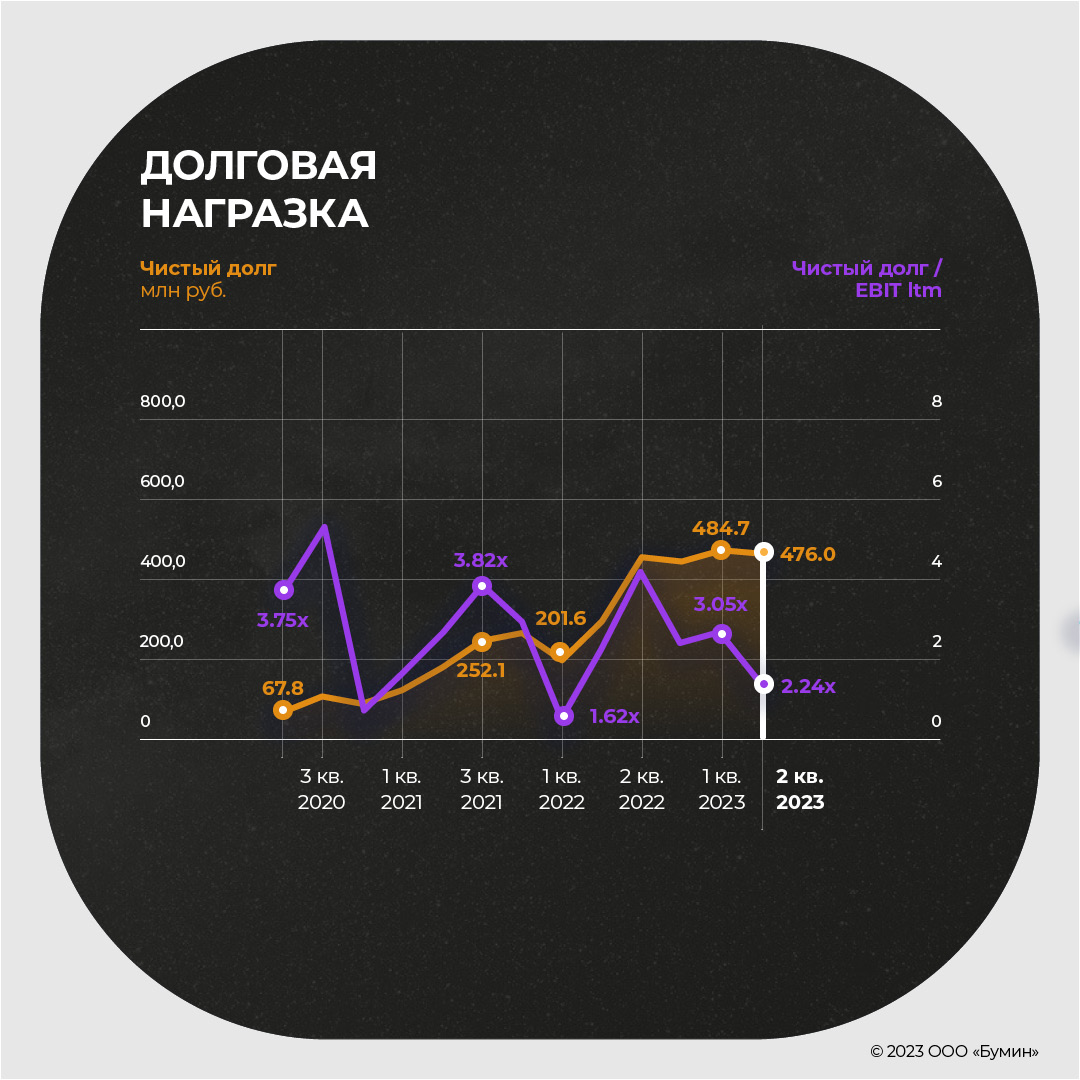

Финансовый долг во II квартале сократился на 3,2% до 479,4 млн рублей. Доля краткосрочного долга продолжала снижаться и составила 43,7% против 45,5% в конце марта и 70% в начале года.

Долгосрочный долг компании на 30 июня был представлен двумя выпусками облигаций на 270 млн рублей с погашением в мае 2024 г. и октябре 2025 г. В настоящий момент размещается еще один выпуск на 300 млн рублей с погашением в сентябре 2026 г. и купоном 16% на весь срок.

Показатель долговой нагрузки Чистый долг/EBIT ltm снизился до 2,2х после 3,1х в конце марта и 2,9х в начале года.

Покрытие платежей по EBIT в формате LTM также улучшилось до 3,4х против 2,8х в конце марта и 3,3х в начале года.

Показатели текущей и быстрой ликвидности остаются близки к средним уровням в районе 1,2х и 1х соответственно.

Выводы из отчета

По итогам полугодия мы видим снижение выручки, но за счет улучшения маржинальности другие ключевые финансовые метрики показали уверенный рост.

Поквартальная динамика позитивная: после не самого сильного I квартала во II квартале компания заметно нарастила выручку и улучшила основные финансовые коэффициенты по долговой нагрузке и покрытию процентных платежей. Это дает повод с оптимизмом смотреть на перспективы следующих кварталов.

Между тем, скачок дебиторской задолженности дает повод для более пристального изучения ситуации в отрасли. Он может быть связан как с ранним авансированием поставок сельхозпроизводитей, так и с ухудшением доступа к ликвидности у клиентов. Впрочем, сам по себе рост дебиторки пока находится в разумных пределах.

Потребление мяса в России в 2022 г. составило 79 кг на человека в год, таким образом был обновлен рекорд десятилетия, достигнутый в 2021 г. По свинине уровень самообеспеченности в стране и вовсе превышает 109,4% — ее производят больше, чем способен потребить внутренний рынок. О ситуации на рынке мяса — в аналитическом обзоре Boomin.

Профицит и дефицит

Если в 2021 г. наблюдалась некоторая стагнация показателей на рыке мяса (+1,1% к уровню производства 2020 г.) из-за ряда непрогнозируемых проблем — болезни птиц и животных, то в 2022 г. произошел рост выпуска продукции.

*Источник: Росстат

В живом весе (как и в убойном) наибольший рост продемонстрировало производство свиней/свинины — +5%. При этом, как отмечает генеральный директор Национального союза свиноводов Юрий Ковалев, промышленный сектор свиноводства в прошлом году рос большими темпами (+7%), но из-за демографических проблем в секторах личного подсобного и крестьянского (фермерского) хозяйств общий прирост оказался несколько ниже. Ожидается, что в 2023 г. объем производства свинины в России увеличится на 300 тыс. тонн в убойном весе.

Производство птиц также имеет положительную динамику — в живом весе рост составил около 300 тыс. тонн, в убойном весе — 130 тыс. тонн. В свою очередь производство крупного рогатого скота (говядины) потеряло 3,5%: в условиях падения общего уровня доходов населения, конкурировать говядине с другими видами мяса довольно сложно.

*Источник: Росстат

Удельный вес производства говядины составляет около 15%, так как потребители в целом выбирают более дешевый мясной рацион — курица и свинина.

Несмотря на снижение объемов говядины, рынок мяса как в живом, так и убойном весе в 2022 г. вырос на 3%.

Лидеры отрасли

Производство птицы и свинины (как в живом, так в убойном весе) занимает более 80% всего рынка мяса. В каждом из сегментов конкуренция высокая, производители предлагают свои продуктовые решения, опираясь на качество продукции.

Национальный союз птицеводов опубликовал рейтинг крупнейших производителей мяса бройлеров (25 предприятий) — совместно они произвели 5,06 млн тонн мяса птицы в живом весе (из 7,04 млн тонн всего на рынке). На первом месте оказалась группа агропредприятий «Ресурс» с долей рынка 14%. Второе место заняла «Группа «Черкизово» (12%). Третье место у АО «Приосколье» (6%).

Аналогичный рейтинг составил и Национальный союз свиноводов. По данным организации, в прошлом году 20 крупнейших предприятий произвели 4 млн тонн свиней в живом весе. Это 70% всего рынка страны. Агропромышленный холдинг «Мираторг» занял первое место, увеличив за год объем производства с 555 тыс. до 665 тыс. тонн. Компании «Сибагро» и «РусАгро» поделили второе и третье место — 7% и 6% в общем объеме производства свиней в живом весе соответственно.

В Национальном союзе свиноводов ожидают, что в 2023-2025 гг. объем производства свинины в агропромышленных комплексах увеличится на 5-10% в год. Как такое перенасыщение отразится на рынке?

Надежда на экспорт

С 2020 г. российский рынок свинины живет в режиме перенасыщения. Справиться с профицитом удалось за счет наращивания экспорта. За последние пять лет среднегодовой темп роста экспорта (CAGR) составил 9%.

В 2022 г. российская свинина поставлялась в 14 стран. Драйверами роста экспорта стали Беларусь, Вьетнам, Казахстан и Монголия. В 2022 г. ожидаемо сократился экспорт свинины на Украину. Глава Национального союза свиноводов Юрий Ковалев отмечает, что дальнейший рост экспорта возможен за счет расширения поставок в Китай, где до сих пор господствует африканская чума: потенциал экспорта он оценил в 300 тыс. тонн.

Впрочем, по итогам первого полугодия 2022 г. прогнозы на экспорт свинины были куда менее оптимистичны. Пророчили не только количественное сокращение, но и закрытие ряда направлений, в том числе благодаря восстановлению внутреннего производства в странах-импортерах (Вьетнам). Несмотря на 18-процентный рост экспорта в 2022 г., профицит свинины по итогам прошлого года составил 250 тыс. тонн. Если такая динамика сохранится и в последующие годы, то есть риск ухода с рынка предприятий с низкой эффективностью.

Перенасыщенность рынка влияет и на стоимость продукции. Цены на свинину неуклонно «сближаются» с ценами на мясо птицы: если еще несколько лет назад свинина стоила на 50% дороже, то сейчас разница составляет 20-25%. Среднегодовые оптовые цены на свинину в 2022 г. снизились на 5-7%.

Текущий год начался с еще больших шоков: средняя оптовая цена на живых свиней достигла своего исторического минимума — 98 рублей за кг. Однако если для производителей это неприятное явление, ведь чем выше оптовая цена, тем больше и маржинальность компаний, то покупателям снижение ценников в супермаркете только на пользу. В результате уровень потребления свинины в России в 2022 г. вырос на 6% (30 кг в год на человека). В 2023 г. этот показатель может прирасти на 5 кг.

Основные вызовы

С какими еще проблемами столкнулась отрасль и какие пути решения нашли ее участники.

Рост производственных издержек. Из-за роста цен на племенной материал и валютной нестабильности государство запустило процесс по постройке инкубаторов и репродукторов для самообеспечения яйцом и цыплятами на рынке производства мяса птицы.

В числе анонсируемых на 2023 г. проектов: «Элинар» завершит строительство репродуктора в Наро-Фоминске (Московская область); ГК «Черкизово» реализует масштабный проект по созданию мясного кластера в Тульской области.

Зависимость производителей от иностранных кормовых добавок, витаминно-минеральных комплексов. Прекращение поставок иностранных кормовых добавок и витаминных комплексов не смогло обойти стороной рынок мяса. Самарский производитель свинины ООО «Центр-Резерв» отмечает, что на фоне СВО и санкций цены на корма выросли до 30%, что повлияло на затратную часть компании. Благодаря перестройке логистических путей с Европы и Северной Америки на более дешевую Азию компания смогла стабилизировать свои расходы.

Но если часть производителей переориентировались на поставщиков из дружественных стран, то ряд организаций пошли на консолидацию бизнеса, чтобы обеспечивать полный цикл производства. Например, «Группа «Черкизово» приобрела активы ГК «Русское зерно Уфа», а ГАП «Ресурс» купил активы ГК «КоПитания».

Логистические трудности. Как уже говорилось выше, в 2022 г. компании находили новые пути как покупки, так и сбыта и приобретения животных, мяса, кормов и прочего. Однако, несмотря на найденные пути решения проблем, рынок столкнулся с рядом сложностей. Например, для международных перевозок из Китая и в Китай сухопутный путь открыт только через Хабаровск, морские перевозки — долгие и дорогостоящие. Власти Приморья сейчас решают этот вопрос.

Для оптимизации транспортных издержек внутри страны некоторые предприятия прибегают к смене поставщиков, выбирая тех, кто ближе. Например, «Центр-Резерв» сегодня работает с Самарским комбикормовым заводом, расположенным в 100 км от предприятия, в то время как раньше сотрудничество было с заводом в Татарстане.

Мясники на бирже

Производители мясной продукции на рынке публичного долга представлены десятью выпусками биржевых облигаций на общую сумму 22,9 млрд рублей, 10 млрд рублей из которых принадлежат «Группе «Черкизово».

*Данные на 20 апреля 2022 г. Представлены только биржевые облигации, включенные Московской биржой во Второй уровень листинга, Третий уровень листинга, внесписочные . Проведена выборка по эмитентам, деятельность которых включает в себя производство видов мяса.

Компании «Группа «Черкизово» и «Мираторг Финанс» имеют кредитные рейтинги А+ и А- соответственно, остальные организации в основном входят в категорию «B». Практически все представленные облигации торгуются по цене выше номинала, что говорит о проявлении интереса инвесторов к компаниям отрасли.

Представленные биржевые облигации могут также «похвастаться» быстрым сроком размещения. Срок размещения облигационных выпусков компаний «Группа «Черкизово», «Мираторг Финанс», «Агротек», первого и второго выпусков «Авангард-Агро», второго выпуска «Центр-Резерв» не превышал и одного дня.

Часть выпусков привлекательна в том числе за счет высоких ставок купона («Агротек» и «Центр-Резерв»). Эмитенты, направляя привлеченные в результате эмиссии денежные средства на развитие своего бизнеса, готовы самостоятельно и своевременно обслуживать финансовый долг, в том числе выплачивая купонный доход по высоким ставкам.

Вывод

Предприятия, специализирующие на мясной продукции, в 2022 г. столкнулись с рядом проблем, среди которых нарушение логистических цепочек, удорожание прикорма для животных, зависимость от иностранных поставщиков. Несмотря на уготованные вызовы, многие организации смогли подстроить ведение своего бизнеса под новые реалии. Как итог, на рынке мяса сегодня наблюдается профицит продукции, в частности свинины.

Перенасыщенность рынка подталкивает производителей развивать экспортное направление. Внутреннее же потребление мяса в России в 2022 г. было на рекордном уровне — 79 кг на человека. Ожидания на 2023 г. — 80 кг на человека.

Также отчетливо прослеживается интерес к ценным бумагам эмитентов, специализирующихся на производстве мяса. Цена биржевых облигаций по большинству выпусков — выше номинальной, а срок полного размещения составлял менее одного дня.

Автор: Екатерина Шалина, финансовый аналитик портала Boomin

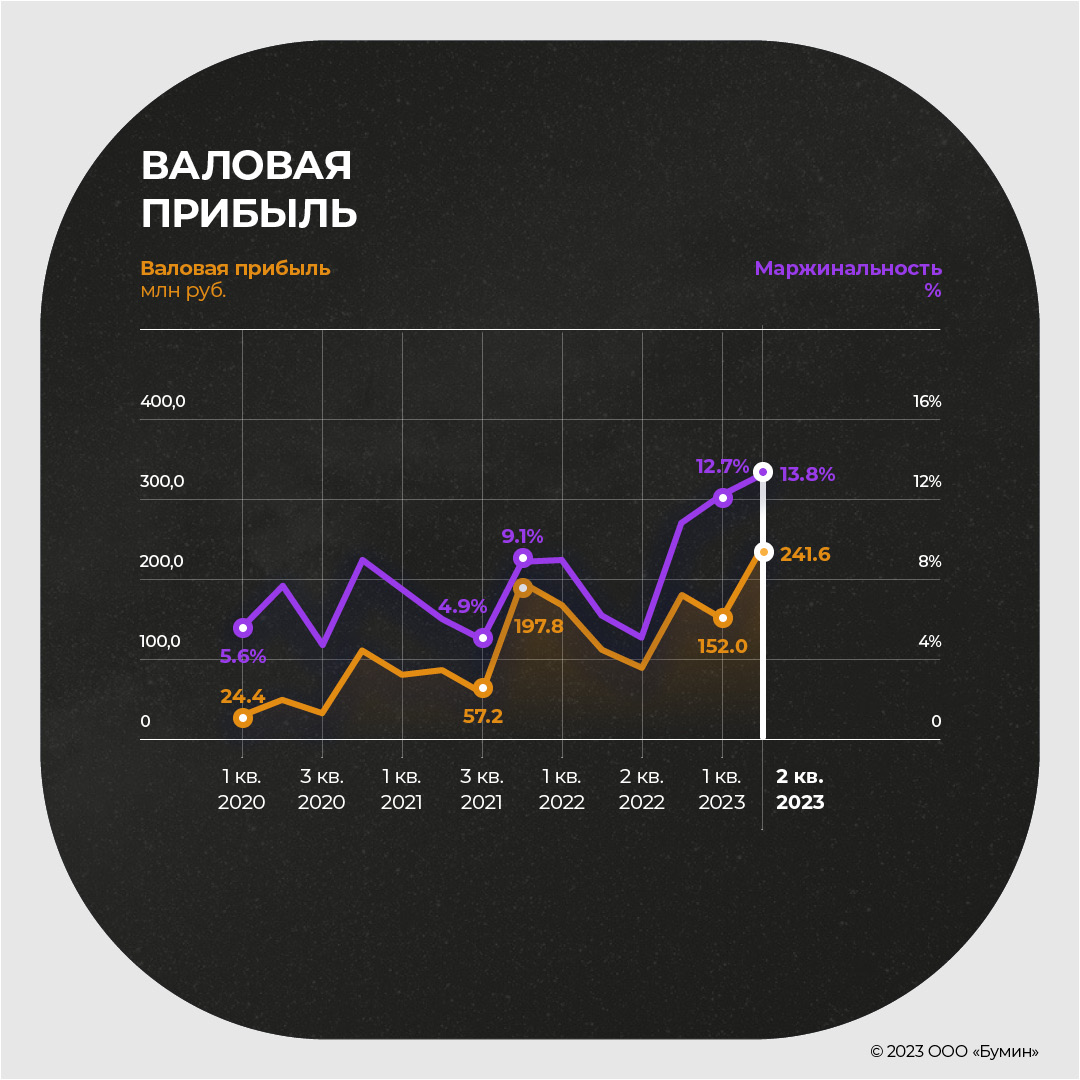

Факторинговая компания демонстрирует стабильно высокие темпы роста бизнеса, несмотря на макроэкономические сложности прошлого года.

Рост с опорой на облигации

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» — факторинговая компания, сфокусированная на предоставлении услуг электронного регрессного факторинга производственным и торговым компаниям из сегмента МСБ. Работает преимущественно в Центральном, Уральском и Приволжском федеральных округах. Основана в 2015 г., а в 2018 г. впервые вышла на рынок облигаций.

Портфель компании к концу 2022 г. вырос на 18% г/г, до 902 млрд рублей. Для сравнения, по данным Ассоциации факторинговых компаний (АФК), в целом по отрасли портфель впервые за семь лет сократился на 5%, а в сегменте МСП вырос на 22%. Оборачиваемость по портфелю Global Factoring Network осталась на уровне прошлого года — 68 дней, что близко к среднему по отрасли — 62 дня.

Оборот компании в 2022 г. вырос на 15,8% и составил 1,478 млрд рублей. Компания увеличила базу активных клиентов до 72 (+10) и расширила базу дебиторов до 318 (+38). Количество переданных фактору поставок составило 15 142, что на 7,8% больше уровня 2021 г.

Валовая прибыль увеличилась почти на 66% на фоне роста цен на услуги факторинга в условиях инфляции и роста процентных ставок. Маржа валовой прибыли в данном случае отражает ценовую политику компании — средний процент, который компания зарабатывает от объема выплаченного финансирования. В 2022 г. она выросла до 8,2% после 5,8% в 2021 г.

В среднем по отрасли рост вознаграждения факторов составил 68%. Внутри года АФК отмечает пик в III квартале и снижение почти на 40% в IV квартале. Результаты Global Factoring Network здесь выгодно отличаются, поскольку компания в IV квартале, напротив, резко улучшила показатели. Валовая прибыль подскочила в 1,5 раза кв/кв, до 46 млн рублей, а маржинальность выросла до 11,5%.

Управленческие расходы росли значительно медленнее валовой прибыли. В результате прибыль от продаж выросла на 82% и составила 94,5 млн рублей. Чистая прибыль по итогам года оказалась рекордной, на уровне 16,4 млн рублей (+35,8% г/г).

Собственный капитал «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» в 2022 г. вырос на 19,7%, почти до 100 млн рублей, за счет нераспределенной прибыли. Доля собственного капитала в активах составила 10% — для факторинговых компаний характерна высокая доля заемных средств в структуре пассивов.

Чистый долг вырос на 20,7%, до 848 млн рублей. Доля портфеля, профинансированного за счет чистого долга, выросла с 92% до 94%. Доля долгосрочного долга в структуре задолженности составила около 74%.

В структуре долга свыше 70% составляют облигационные выпуски. На 31 декабря 2022 г. их объем составлял 656 млн рублей, а к концу I квартала 2023 г. добавился еще один биржевой выпуск, на 150 млн рублей. До 2025 г. погашений по облигациям не ожидается, но в 2023 г. запланировано четыре оферты: в июне на 175 млн рублей, две в августе, на 55 млн рублей, и в декабре на 30 млн рублей.

Отношение чистого долга к EBIT за 12 месяцев на протяжении года стабильно снижалось. К концу года оно составило 9х против 13,6х в начале периода. Покрытие процентных платежей EBIT улучшилось с 1,5х до 1,7х.

Показатели ликвидности снизились, но остались на достаточно высоком уровне. С учетом оборачиваемости по портфелю на уровне 68 дней его целиком можно отнести к ликвидным активам. Быстрая и текущая ликвидность опустились с 5х до 4х. Если допустить, что к офертам в 2023 г. кредиторы предъявят все свои облигации, то аналогичные показатели составят 2х — по-прежнему в пределах нормы.

Основные выводы

Global Factoring Network продолжает демонстрировать достаточно высокие темпы роста бизнеса, несмотря на сложности 2022 г. При этом отрасль чувствует себя устойчиво и может продолжить рост, особенно в сегменте МСП, где работает эмитент. Судя по опросам АФК, участники рынка демонстрируют оптимизм в отношении спроса на факторинговые услуги в будущем.

Финансовое положение компании выглядит стабильным. Показатели ликвидности некритично снизились, в то время как метрики долговой нагрузки и покрытия процентных платежей улучшились. График погашения долга и его структура выглядят достаточно комфортными для эмитента.

В марте «Группа «Продовольствие» закончила размещение третьего биржевого выпуска объемом 170 млн рублей, стабильно привлекая (как и планировала) по 3-7 млн рублей ежедневно. Сразу после публикации финансовой отчетности организации за 2022 г. стоимость ее облигаций увеличилась со 100,6% до 101,1%. Но действительно ли итоги года компании отвечают ожиданиям инвесторов — разбираемся в аналитическом обзоре.

Портрет эмитента

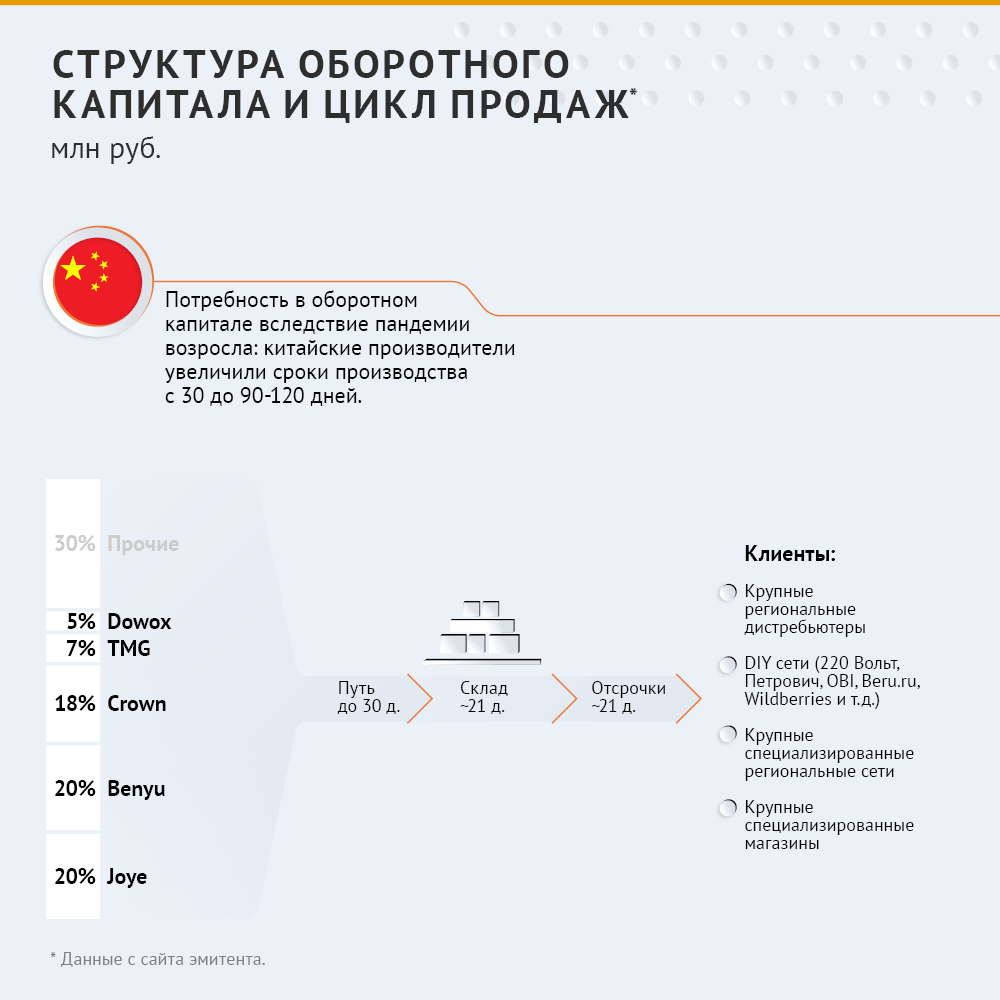

«Группа «Продовольствие» специализируется на оптовой торговле сахаром (объем в выручке эмитента 52%), зерновыми и масличными культурами (37%) и крупами (8%). Компания развивает экспорт (25 стран) и наращивает поставки продукции внутри страны. У группы есть собственный парк из 21-го ж/д вагона, который позволяет ей оптимизировать расходы на транспортировку.

Как эмитент «Группа «Продовольствие» дебютировала в сентябре 2020 г. с двухлетним биржевым выпуском объемом 70 млн рублей. Выпуск был успешно погашен в октябре 2022 г. В мае 2021 г. компания вышла на биржу с облигациями серии 001P-01 уже объемом 100 млн рублей, которые полностью разместила за один день торгов. Сейчас бумаги торгуются по цене выше номинала — 100,94% (*на 22 марта 2023 г.) с эффективной доходностью в 11,7%. С последним на сегодня выпуском серии 001P-02 номинальным объемом 170 млн рублей эмитент стартовал в ноябре 2022 г., реализовав последнюю бумагу 10 марта текущего года. Цена по выпуску на 22 марта 2023 г. составила 101,48%, эффективная доходность — 14,58%.

Таблица 1. Основные параметры биржевых облигаций, на 22.03.2023

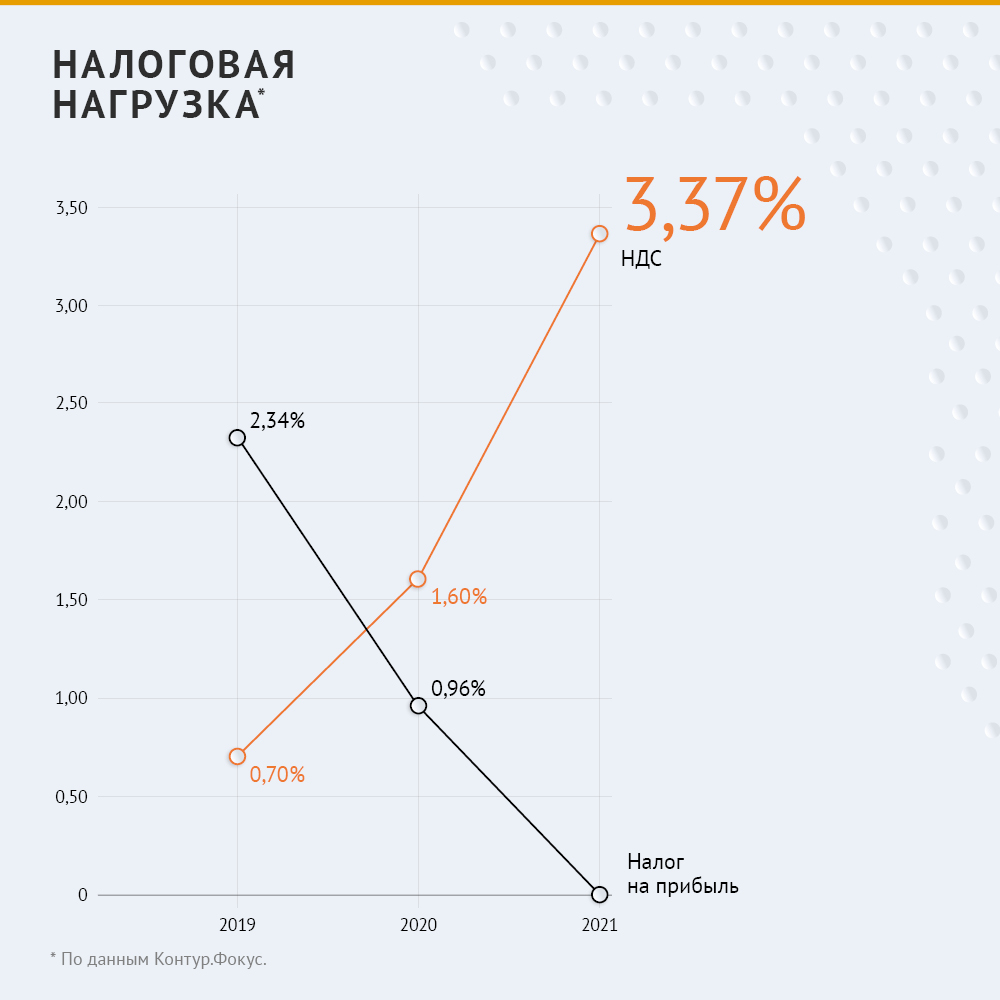

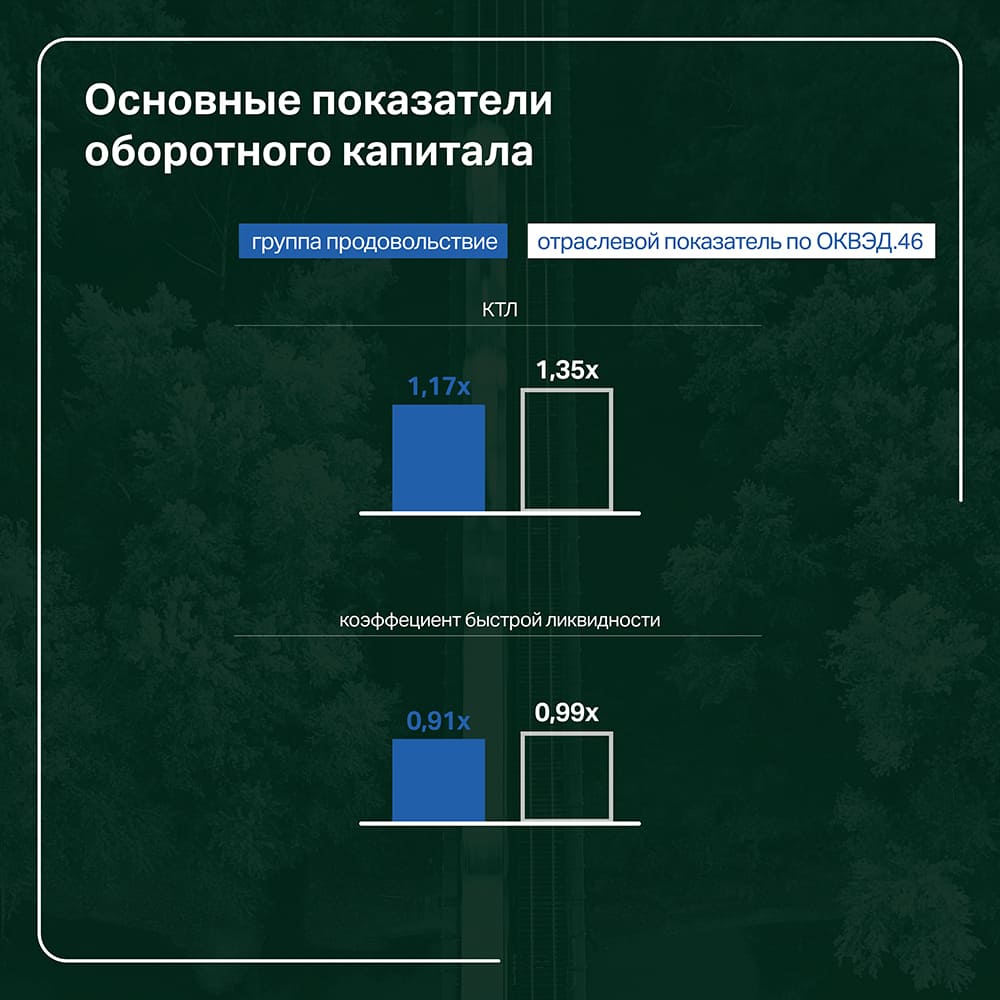

Основу оборотного капитала ООО «Группа «Продовольствие» составляют дебиторская задолженность с удельным весом в оборотных активах на 31 декабря 2022 г. в 74% и запасы (21%). Коэффициент текущей ликвидности (КТЛ) остается на относительно стабильном уровне на протяжении трех последних лет — чуть выше 1 (на 31 декабря 2022 г. — 1,17). При сравнении с отраслевыми показателями по ОКВЭД (торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами) КТЛ в целом соответствует отрасли, в которой осуществляется основная деятельность компании.

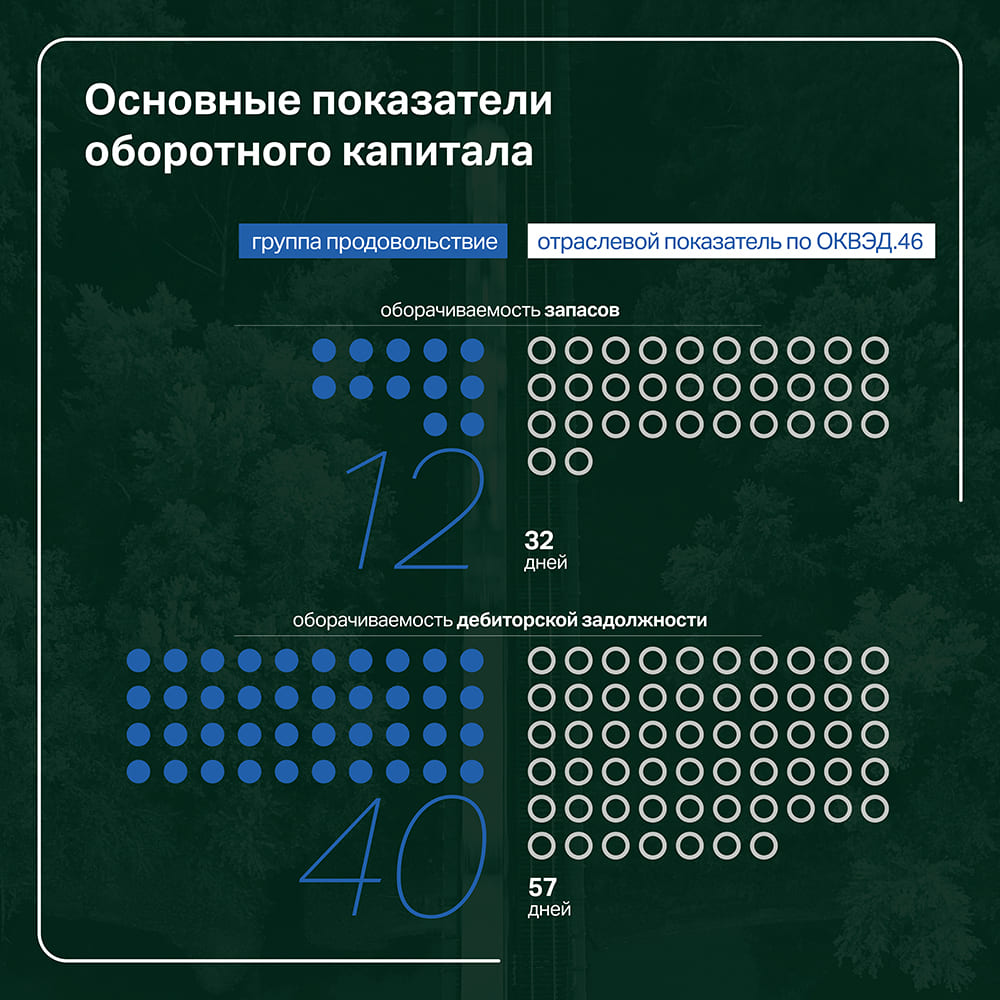

За счет того, что «Группа «Продовольствие» в основном осуществляет доставку продукции покупателю напрямую, минуя стадию хранения запасов на складе, компания показывает высокий уровень оборачиваемости запасов — 12 дней, что почти в три раза превышает среднеотраслевой показатель. Аналогичная тенденция наблюдается и в отношении дебиторской задолженности, где в среднем организация получает оплату за свой товар в течение 40 дней.

Дебиторская задолженность «Группы «Продовольствие» в основном представлена задолженностью покупателей и заказчиков (55%) и авансами поставщикам (31%). Среди дебиторов ООО «ВСГЦ, ООО «ГК «Солтон». Однако наиболее существенным фактором, в будущем способным оказать влияние на оборотный капитал организации, является возможное возникновение просроченной дебиторской задолженности, которая потенциально может быть зарезервирована, а возникший прочий расход в связи с ее обесценением — повлиять на финансовый результат группы.

В настоящее время просроченной задолженности у компании нет, но в декабре 2022 г. «Группа «Продовольствие» подала исковые требования о неисполнении или ненадлежащем исполнении обязательств по договорам поставки в адрес ООО «Агроэлита» на общую сумму более 90 млн рублей. Судебные заседания назначены на апрель 2023 г.

Долговая нагрузка

Долговая нагрузка «Группы «Продовольствие» представлена как краткосрочными, так и долгосрочными заимствованиями. Структура кредитного портфеля на конец 2022 г. существенно изменилась: банковское финансирование увеличило свое долговое влияние на компанию с 20% до 45% — в первую очередь, за счет выдачи денежных средств ПАО «Совкомбанк» по договорам возобновляемой кредитной линии. Доля факторинга в общей долговой нагрузке организации за год уменьшилась с 56% до 36%.

При оценке долговой нагрузки и возможности финансирования компании надо учитывать не только «затерявшийся» в кредиторской задолженности факторинг, но и обязательства по лизингу, которые за год существенно выросли.

На текущий момент показатели долговой нагрузки с учетом факторинга и лизинга показывают критические значения, что осложняет привлечение дополнительного финансирования.

«Ссудная задолженность компании представлена в основном краткосрочными кредитами в форме ВКЛ и овердрафта. Высокие показатели долга сложились именно на конец года. Сразу после длинных январских выходных группа погасила значительную часть кредитного портфеля. Банки по-прежнему заинтересованы в работе с нашей компанией и рассматривают текущие кредитные заявки», — прокомментировал директор «Группы «Продовольствие» Дементий Глухов.

Денежные потоки

Каждый, кто хоть раз видел пресс-релиз рейтингового агентства о присвоении рейтинга кредитоспособности эмитенту, встречал такие аббревиатуры, как CFO, FFO, FCF. Это коэффициенты, которые показывают текущее состояние денежного потенциала эмитента. Давайте разберемся, что это всё значит, на примере отчетности ООО «Группа «Продовольствие».

CFO — общий поток денежных средств от основной деятельности, которые компания получает в процессе функционирования. Формула его сводится к следующему: чистая прибыль корректируется на амортизацию и прочие единовременные корректировки, после чего учитывается изменение оборотного капитала.

«Группа «Продовольствие» на 31 декабря 2022 г. показала отрицательный операционный поток, что видно также из составленного по РСБУ Отчета о движении денежных средств. Как указано в аудиторском заключении по результатам проверки отчетности 2022 г., в текущем году компания намерена показать положительный операционный поток, так как объема заключенных контрактов достаточно для стабилизации ситуации.

«Отрицательный денежный поток связан с началом реализации крупного инвестиционного проекта — строительства завода по производству рапсового масла в Красноярском крае на базе нашего элеватора в Ачинске. В настоящее время проект реализуется за счет оборотных средств компании. Как раз сейчас рассматривается наша заявка в банке ВТБ на получение семилетнего инвестиционного кредита. Денежные средства, которые мы вложили в строительство, будут учтены как собственная доля в инвестпроекте», — отметил Дементий Глухов.

Объективно оценить результаты деятельности компании можно, используя показатель FFO, который отражает непосредственно объем денежных средств, генерируемый организацией в ходе операционной деятельности. Иначе говоря, FFO — операционный поток до изменения оборотного капитала, выплаты процентов и налогов, рассчитанный косвенным методом. В 2022 г. FFO до чистых процентных платежей эмитента равен 167,5 млн рублей, что в целом говорит об эффективном использовании денежных средств.

Наконец, FCF — это операционный денежный поток за вычетом CAPEX. Из-за увеличения суммы основных средств на 94 млн рублей FCF ООО «Группа «Продовольствие» в три раза меньше FFO (50,5 млн рублей). Изменение капитальных затрат — следствие роста и масштабирования бизнеса, расширения производственных мощностей при стандартном финансовом цикле. Низкие показатели FCF отражаются на рентабельности бизнеса.

Финансовый результат

Динамика основных показателей результативности деятельности компании «Группа «Продовольствие» за 2022 г. в сравнении с аналогичным периодом прошлого года: выручка увеличилась на 21% (с 5,83 млрд рублей до 7,08 млрд), валовая прибыль — на 31% (с 421 млн рублей до 553 млн), чистая прибыль — на 66% (с 48 млн рублей до 79,8 млн).

Наибольший объем продаж в структуре выручки компании приходится на сахар (52%). Его реализация в 2022 г. в количественном выражении составила 3,68 тыс. тонн (+5% к уровню 2021 г.) В суммарном выражении наблюдалась бóльшая динамика —+30%, что связано с удорожанием сахара на рынке из-за дисбаланса после ограничений со стороны государств, а также ажиотажного спроса потребителей как следствие кризисных явлений. С аналитическим обзором рынка зерновых и масличных культур, а также рынка сахара можно ознакомиться по ссылке.

Увеличение выручки также произошло за счет реализации зерновых культур. Прирост как в натуральном, так и в денежном выражении год к году составил около 25%. На зерновом рынке «Группа «Продовольствие» в 2022 г. преуспела благодаря открытию новых направлений, усовершенствованию технологического процесса, а также тесному сотрудничеству с покупателями продукции: были отправлены партии зерновых и масличных культур в Сербию (новое экспортное направление), увеличена отгрузка сельскохозяйственных культур в Китай. Приросту объемов продаж способствует также диверсификация клиентского портфеля.

Отметим также, что в 2022 г. фактор сезонности не повлиял на выручку эмитента, как это происходило в прошлых периодах: распределение выручки было равномерным в течение года. Менялась лишь внутренняя структура реализации. Если объемы продаж зерновых культур в III квартале показали спад, то для сахара этот период оказался наиболее маржинальным.

Несмотря на рост объемов продаж, рентабельность компании остается на достаточно низком уровне: валовая рентабельность по состоянию на 31 декабря 2022 г. составила 7,8%, операционная — 2,4%, рентабельность по чистой прибыли — 1,1%. Но и отрасль в целом отличается низкими показателями доходности в силу высокого уровня затрат: по ОКВЭД 46 отраслевая операционная рентабельность немногим опередила показатель эмитента и составляет 3%.

Вывод

Судя по основным показателям эффективности, «Группа «Продовольствие» успешно преодолела удары непростого 2022 г. Положительная динамика зафиксирована в росте выручки (+21%), валовой прибыли (+31%) и чистой прибыли (+66%). Характерная для деятельности компании сезонность и, как следствие, спад объемов продаж в определенные периоды года не прослеживались в 2022 г. благодаря диверсификации как рынков сбыта, так и продаваемой продукции.

Несмотря на то, что коэффициенты рентабельности находятся на относительно низком уровне (рентабельность по чистой прибыли — 1,1%, операционная рентабельность — 2,4%), их значения в целом соответствуют отраслевой динамике.

Компания эффективно использует свой оборотный капитал: основные составляющие оборотного капитала — дебиторская задолженность и запасы — показывают высокую оборачиваемость, что говорит о грамотном использовании имеющихся активов.

В 2022 г. была погашена часть факторинговых обязательств, наряду с которыми наблюдался рост кредитов, выданных банками. С учетом факторинга, «зашитого» в составе кредиторской задолженности, долговые коэффициенты на конец года находились в предельных значениях (Чистый долг/EBITDA — 4,6; Долг/Собственный капитал — 2,5).

Отрицательный операционный денежный поток, посчитанный как по прямому, так и по косвенному методу, указывает на то, что компания не вполне эффективно генерирует полученный доход и денежных средств не хватает, чтобы справляться с текущими обязательствами. Однако контрактный портфель на 2023 г., сформированный за счет долгосрочных договоров поставки, оптимистически может повлиять на сложившуюся ситуацию и развернуть операционный поток в положительном направлении.

Кроме этого, группа, по словам Дементия Глухова, заключила договоры о намерении приобрести рапсовое масло с несколькими российскими и китайскими компаниями. Запуск первой очереди предприятия запланирован на 2023 г.

Автор: Екатерина Шалина, Финансовый аналитик портала Boomin

Инвестиционная платформа Boomin.ru приглашает к сотрудничеству авторов — думающих и, что очень важно, «пишущих» аналитиков. У нас всегда есть темы на выбор, мы даем подробные техзадания к каждой статье, на помощь автору всегда придут редактор и корректор. Ну и главное — мы щедро оплачиваем авторские аналитические материалы.

От вас — опыт написания аналитических обзоров по отраслевым рынкам, различным сегментам фондового рынка, разбор отчетности эмитентов и т.д. От нас — интересные задачи, создание (при вашем желании) авторской колонки, продвижение ваших материалов на профильных ресурсах и достойная оплата. В случае, если ваш основной работодатель против совмещения, опубликуем ваши материалы анонимно. По поводу сотрудничества пишите нам в телеграм: @GlavRedBoom.

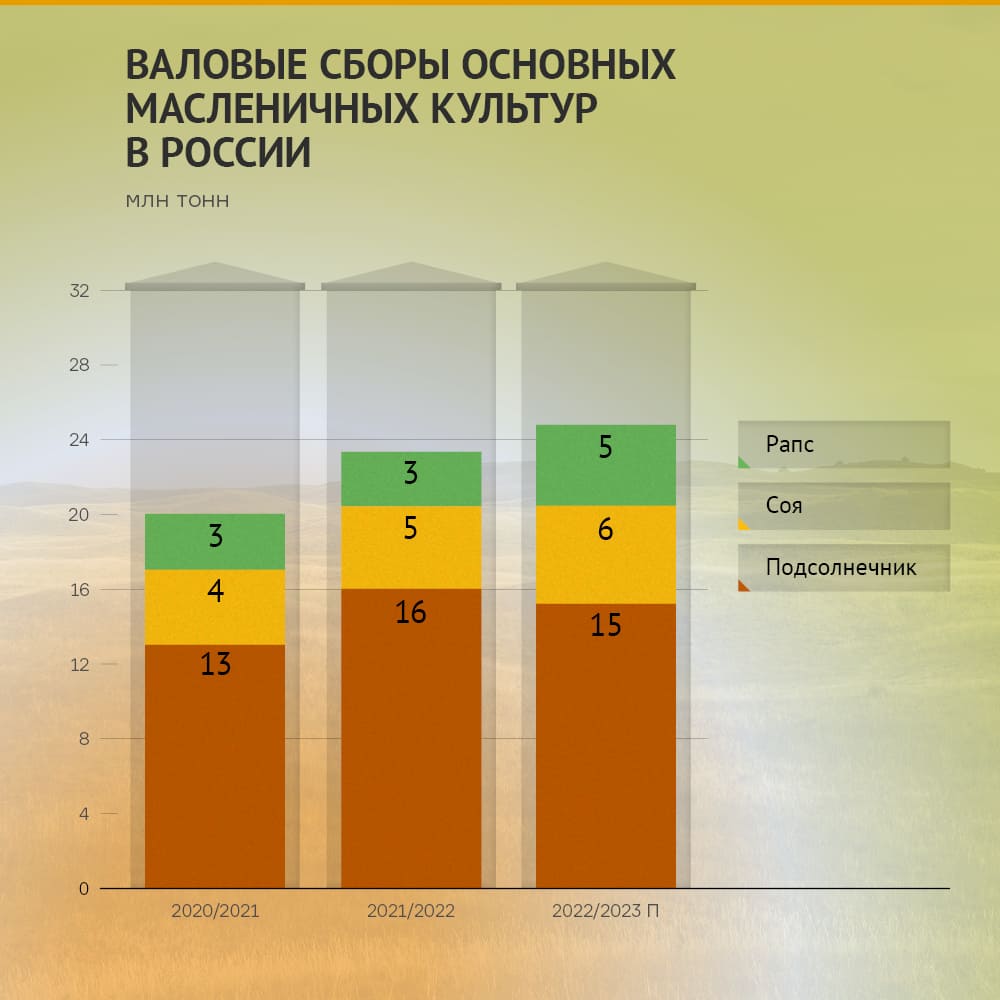

Российские производители зерновых и масленичных культур в 2022 г. получили рекордный урожай. Однако из-за санкций, госрегулирования и проблем с логистикой рынок столкнулся с профицитом зерна. О главных тенденциях сельскохозяйственного сезона 2022-2023 гг. — в аналитическом обзоре Boomin.

Урожайный год

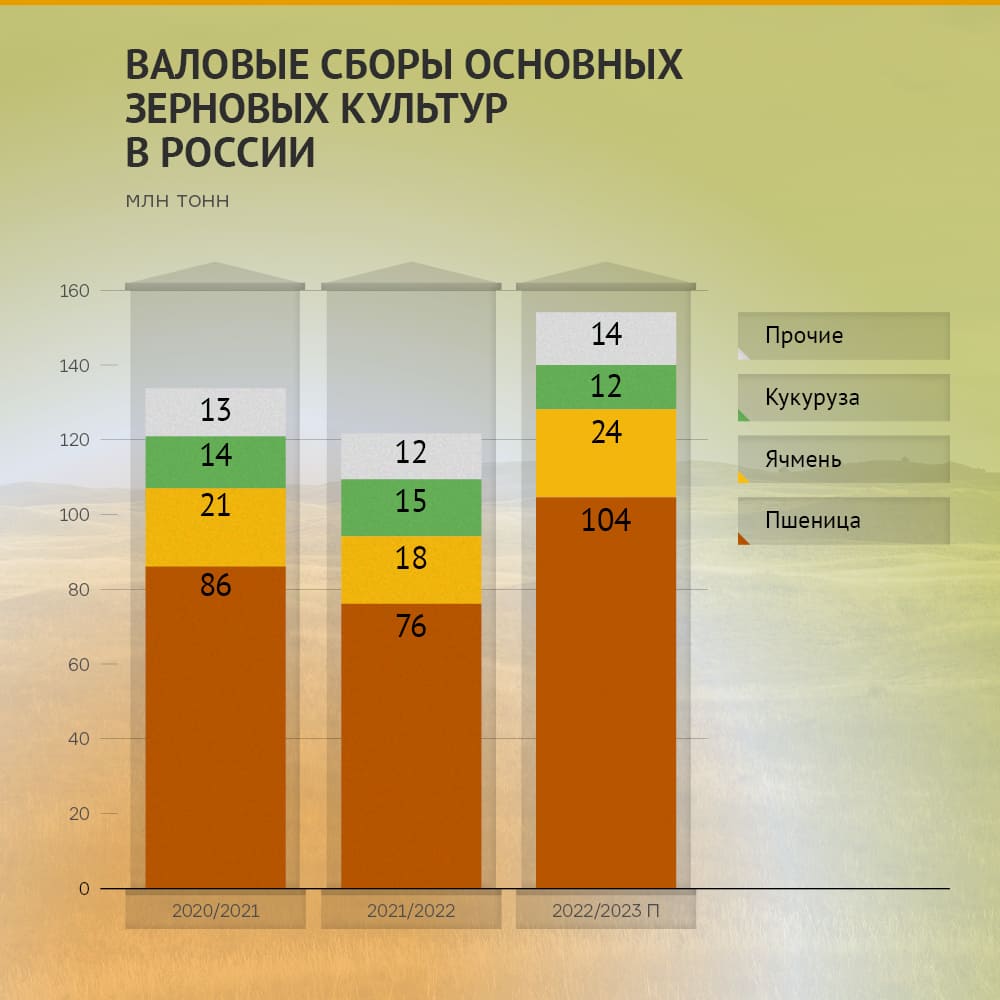

По данным Росстата от 13 января 2023 г., урожайность зерновых культур в сельскохозяйственном сезоне 2022-2023 гг. выросла на 25% к предыдущему периоду. Аграрии получили 3,22 тонн/га, или 153,8 млн тонн, против 2,58 тонн/га, или 121,4 млн тонн, годом ранее. Не отстали и масленичные культуры: сельхозтоваропроизводители увеличили площади под масленичные культуры на 2,1 млн га (+13%), что привело к росту урожая на 7%. Основной прирост был обеспечен за счет увеличения посевов сои и рапса.

Экспорт зерна и масличных

Высокая урожайность отразились на прогнозной динамике продаж зерновых и масленичных культур. Ожидается, что в сельскохозяйственном периоде 2022-2023 гг. экспорт зерновых культур может достичь объема в 60-65 млн тонн. Только экспорт пшеницы может увеличиться на 25% и составить 44 млн тонн, что на 12 млн тонн больше, чем годом ранее.

Если в первые месяцы нового сезона объемы экспорта несколько уступали показателям прошлого периода из-за проблем с логистикой, то в октябре и ноябре поставки за рубеж достигли пиковых значений — 5,6 млн тонн в месяц. По итогам первого полугодия сезона 2022-2023 гг. экспорт пшеницы вырос на 9% (23,5 млн тонн против 21,6 млн тонн годом ранее), а экспорт ячменя — на 25% (3,1 млн тонн против 2,5 млн тонн). Прогнозируется, что в I квартале 2023 г. продажи пшеницы возьмут бо́льший темп, что приведет к рекордным показателям экспорта этой культуры.

Основными экспортными коридорами в первой половине текущего сельскохозяйственного сезона традиционно стали порты Азово-Донского бассейна, а также порты Черного моря, объемы перевалки через которые выросли на 10% (с 10,2 млн до 11,3 млн тонн).

Аналитическое агентство «Деловой Профиль» приводило статистику по крупнейшим экспортерам зерна в начале сезона 2022-2023 гг. В пятерке лучших оказались ТД «Риф», «Астон», Viterra, «Степь» и Louis Dreyfus.

При этом ряд некогда крупнейших экспортеров зерна почувствовали и проблемы. Регулярно занимающая место в первой пятерке компания «Деметра Трейдинг» осталась за пределами компаний-лидеров. Падение объема экспорта компании стало результатом санкций США.

В топ-5 стран-импортеров российского зерна в первой половине сезона вошли Турция, Египет, Иран, Саудовская Аравия и Алжир. В сравнении с прошлым сезоном Иран потерял первое место по импорту зерна, в то время как Алжир поднялся на пятую строчку и впервые за несколько лет оказался в числе ведущих импортеров. Поставки зерна в Алжир выросли в 7,5 раз. Активно развиваются и другие направления экспорта — Пакистан, Израиль, Ливия.

Рост урожайности при большом остатке запасов привел к увеличению внутреннего потребления зерновых культур. Если в прошлом сельскохозяйственном периоде внутреннее потребление составило около 72 млн тонн, то в этом году этот показатель может превысить значение 90-95 млн тонн.

Что касается экспорта масленичных культур, то ситуация складывалась неоднозначно. По предварительным данным, в новом сезоне валовые сборы подсолнечника сократились на 7,5% (с 15,7 млн тонн до 14,5 млн тонн). Виной тому стала дождливая осень 2022 г.: к концу года значительная часть посевных площадей на территории России оставалась неубранной, а превышение уровня кислотности в культуре приводило к «забракованности» собранного урожая. На уменьшение экспорта повлияла и заградительная пошлина в 50%. В результате с сентября 2022 г. по январь 2023 г. экспорт подсолнечника сократился в два раза — до 41 тыс. тонн. Основными покупателями этой культуры стали страны Евразийского экономического союза.

При этом соевые бобы и рапс чувствовали себя значительно лучше масленичных. Экспорт сои составил 828 тыс. тонн, что почти в 3,5 раза больше, чем годом ранее. 95% продаж пришлось на КНР. Аналогичный прирост продемонстрировал и рапс. Россия поставила за рубеж 487 тыс. тонн этой культуры. Основными покупателями рапса оказались Беларусь и Китай.

Господдержка

Рост урожая и, как следствие, увеличение объемов внутреннего потребления и экспорта не означает, что текущий сезон был простым. Аграрии столкнулись с ростом цен по всем основным расходным статьям. Наибольшую долю в структуре прямых затрат занимают минеральные удобрения, средства защиты растений (СЗР), семена, ГСМ, запчасти. Повышение цен за последние два года на СЗР составило 70-135%, удобрения выросли почти в два раза, комплектующие — до 65%. Существенно выросли логистические затраты: только за 2022 г. расходы на железнодорожные перевозки увеличились на 52%, на автомобильные — на 80%. Многие производители стали принимать меры по оптимизации расходной части и находить новые пути решения в сложившейся ситуации.

Государство также принимает меры, чтобы достичь необходимых показателей экспорта и внутреннего потребления. В отношении зерновых и масленичных культур были предприняты такие меры государственной поддержки, как:

- финансирование производства масленичных культур. В октябре 2022 г. аграрии получили субсидии на развитие производства масленичных культур в размере 4,8 млрд рублей, что сможет обеспечить наращивание объемов подсолнечника, рапса, сои и льна на 1,74 млн тонн;

- финансирование производства зерновых культур. Регионы получили 10 млрд рублей на возмещение части затрат аграриев на производство и реализацию зерновых культур. В результате поддержки сельхозтоваропроизводители могут компенсировать до 50% своих затрат;

- льготная перевозка зерна железнодорожным транспортом. Мера заключается в субсидировании перевозки зерновых культур (1–1,4 тыс. рублей за тонну);

- временный запрет на экспорт семян рапса. Мера была предпринята для поддержки внутреннего рынка, для развития производства масла из рапса. Запрет не распространяется на экспорт в страны ЕАЭС, Южную Осетию и Абхазию;

- продление действия пошлины на экспорт соевых бобов. Действие пошлины продлено до 31 августа 2024 г. и составит 20% (не менее 100 долларов за тонну).

Как отмечают аналитики, ставка на экспорт позволит аграриям решить многие текущие проблемы. Для этого как государство, так и сами производители предпринимают усилия по наращиванию экспортных объемов за счет развития новых направлений и сотрудничества с «дружественными» государствами.

Рынок сахара

По данным Института конъюнктуры аграрного рынка (ИКАР), производство сахара в сезоне 2022-2023 гг. с учетом выработки из мелассы и сиропа увеличится на 11,8% и составит 6,35 млн тонн против 6,68 млн тонн годом ранее. Росту производства сахара способствуют несколько факторов: увеличившийся сезон переработки, рост посевных площадей свеклы и ее урожайности. При этом соотношение внутреннего потребления и экспорта не изменится.

ИКАР прогнозирует:

- увеличение объемов экспорта до 500 тыс. тонн. Основные импортеры — Узбекистан с удельной долей около 30%, Азербайджан и Казахстан — по 15%, Таджикистан — 10%;

- снижение объемов потребления за счет негативной демографии, а также роста производства субститутов (мальтозо-глюкозо-фруктозные сиропы) из крахмала и пшеницы и введения с июля 2023 г. акцизов на сладкие напитки.

Проблемы с логистикой, импортозамещением и валютная нестабильность не обошли стороной рынок сахара. Его участники также столкнулись с ростом затрат. Тем не менее предприятия отрасли фиксировали и положительную динамику. Например, Агрофирма «Прогресс» получила рекордную урожайность сахарной свеклы (78 тонн/га против 56 тонн/га в 2021 г.). Концерн «Покровский» отметил лучший результат по сахарной свекле за последние пять лет: на отдельных плантациях максимальная урожайность достигла 800 тонн/га. Агропредприятие ГК «Продимекс» в 2022 г. собрало на 30% больше урожая свеклы годом ранее.

Зерновики ВДО

Подробнее остановимся на компаниях — участниках аграрного рынка, которые развивают бизнес за счет привлечения средств на рынке высокодоходных облигаций.

Основные параметры БО эмитентов на рынке сельхозпродукции. На 28.02.2023

«Группа «Продовольствие» — крупнейший поставщик продукции из Алтайского края, занимает лидирующие позиции на рынке сахара (объем в выручке эмитента 49%) зерна (35%) и круп (10%). По итогам девяти месяцев компания нарастила продажи сахара в тоннах на 10%, рост выручки в «сладком» направлении составил 43%. Продажи зерна за тот же период увеличились на 31%.

По предварительным итогам 2022 г., «Группа «Продовольствие» увеличила объем экспорта более, чем в два раза — до 36 тыс. тонн. Маржинальность бизнеса составила 15%, выручка увеличилась на 121% (до 7,08 млрд рублей). В ближайших планах эмитента — строительство завода по переработке рапса мощностью 600 тонн культуры в сутки.

«Сибирский КХП» — крупное агропромышленное предприятие в Омской области. Основная продукция — мука всех сортов, крупа различных видов и корма для сельскохозяйственных животных. Компания смогла преодолеть трудности санкционного периода во многом благодаря хеджированию рисков: были сформированы запасы основных запчастей для имеющейся импортной техники и оборудования. Также были открыты новые рынки сбыта: экспорт продукции сместился в сторону стран Центральной Азии, что позволило нарастить объемы продаж.

«Новосибирскхлебопродукт» занимается закупкой и продажей зерновых, масленичных культур, а также кормов. Продукцию поставляет как в российские регионы (21% внутренних продаж в структуре выручке эмитента), так и за рубеж (79%). Развитие экспортного направления позволило компании занять призовое место в номинации «Экспортер года в сфере базовой продукции АПК». За девять месяцев 2022 г. компания показала прирост выручки +55% в сравнении с аналогичным периодом прошлого года.

Компания также развивает инвестиционные направления, активно масштабирует свой бизнес: в 2022 г. Общество «НХП» ввело в эксплуатацию дополнительный цапельный пробоотборник, продолжается работа по проектированию цеха для производства растительных масел.

Итог

Сельскохозяйственный сезон 2022-2023 гг. бьет рекорды: высокие показатели урожая, экспортные взлеты, большой уровень затрат, быстрая переориентация на новые направления. Всё это создало основу для того, чтобы следующий сезон провести более спокойно и сбалансированно. По прогнозам главы Минсельхоза Дмитрия Патрушева, общая площадь посевов в следующем сезоне вырастет на 50 тыс. га, а валовый сбор зерновых культур составит около 130 млн тонн, что с учетом текущих запасов сможет обеспечить тот самый баланс между производителями, потребителями и экспортерами.

Автор: Финансовый аналитик портала Boomin Екатерина Шалина

Пока рынок ВДО находится в ожидании размещения нового эмитента — ООО «Калужский ликероводочный завод «Кристалл», Boomin решил оценить качество кредитного заключения по нему от агентства «Эксперт РА». В ноябре 2022 г. компания получила невысокий рейтинг на уровне B+. Но нас интересует не сама оценка рейтингового агентства, а ее обоснование. Тем более, что на сервере раскрытия информации всё еще нет инвестиционного меморандума к размещению, который обычно содержит массу полезной информации, в частности, по контрагентам. В отчетности же рейтингового агентства расшифровок и пояснений крайне мало.

2. К финансовому блоку «КЛВЗ «Кристалл» у Boomin много вопросов, но прежде чем мы перейдем к ним, обратите внимание на основные цифры отчетности.

31.12.2019

31.12.2020

31.12.2021

30.09.2022

Валюта баланса

1 092 413

1 500 684

2 533 564

2 139 589

Нематериальные активы

624 219

667 636

750 321

750 486

Основные средства

131 790

137 855

146 938

158 458

Собственный капитал

843 681

875 056

923 392

952 307

Запасы

94 892

198 796

231 170

217 747

Денежные средства

5 585

44 225

8 221

3 603

Дебиторская задолженность

179 721

444 787

1 383 543

1 006 276

Кредиторская задолженность

73 645

400 982

1 254 217

597 464

Финансовый долг

175 087

224 646

346 637

589 799

долгосрочный

0

0

0

0

краткосрочный

175 087

224 646

346 637

589 799

Прочие активы

56 206

7 385

13 371

3 019

Прочие обязательства

0

0

9 318

19

2019

2020

2021

9 мес. 2022

Выручка

322 240

640 776

1 469 491

764 255

Валовая прибыль

100 072

166 338

280 609

220 009

Прибыль от реализации (EBIT)

62 628

111 755

170 392

143 787

Проценты к уплате

25 100

23 056

43 276

45 598

Операционная прибыль

41 231

61 507

103 929

84 109

Чистая прибыль

12 841

31 375

48 337

28 916

Долг / Выручка

0,54

0,35

0,24

0,52

Долг / Капитал

0,21

0,26

0,38

0,62

Долг / Прибыль от реализации (EBIT)

2,80

2,01

2,03

3,16

Валовая рентабельность

31,1%

26,0%

19,1%

28,8%

Рентабельность по реализации (EBIT)

19,4%

17,4%

11,6%

18,8%

Рентабельность по чистой прибыли

4,0%

4,9%

3,3%

3,8%

ROIC

3,9%

5,1%

7,2%

6,3%

ROLC

22,6%

24,9%

26,3%

16,4%

Оборот запасов в днях

107

113

57

70

Оборот ДЗ в днях

203

253

343

324

Оборот КЗ в днях

83

228

311

192

Первое, что бросилось в глаза — нематериальные активы компании на 750 млн рублей. Ведь так?

А еще дебиторская задолженность на 1 млрд рублей при сопоставимой выручке. То есть, оборачиваемость только дебиторской задолженности составляет почти год.

Но почему так? В кредитном заключении аналитиков «Эксперт РА» ответа на этот вопрос нет.

Но агентство делает вывод о большом объеме авансовых акцизных платежей, собственно, на что и идет большая часть получаемых банковских кредитов.

Собственно, это мы видим и в официальной налоговой отчетности — уплата акцизов в 2021 г. почти на 2 млрд рублей при выручке 1,5 млрд рублей.

Уплаченные налоги и сборы

2018

2019

2020

2021

Акцизы, всего

218 203

529 165

833 370

1 940 116

Налог на добавленную стоимость (НДС)

568

31 311

87 717

277 591

Налог на прибыль

154

3 061

3 722

9 310

Взносы в пенсионный фонд

1 638

2 754

5 617

7 768

Взносы в фонд обязательного медицинского страхования

375

634

1 302

1 801

Взносы на обязательное соц. страхование (временная нетрудоспособность, материнство)

216

362

740

1 024

Транспортный налог

5

45

403

120

Налог на имущество организаций

509

151

0

0

Неналоговые доходы, администрируемые налоговыми органами

0

0

0

0

Итого

221 668

567 484

932 872

2 237 729

При этом операционный денежный поток «КЛВЗ «Кристалл» не такой уж и отрицательный. Есть эмитенты с более худшими показателями операционной деятельности.

31.12.2019

31.12.2020

31.12.2021

Поступления — всего

855 029

1 407 286

3 297 704

Платежи — всего

804 830

1 365 523

3 431 323

Операционный денежный поток

50 199

41 763

-133 619

Поступления — всего

0

1 032

301

Платежи — всего

61 345

63 267

24 480

Инвестиционный ДП

-61 345

-62 235

-24 179

Поступления — всего

264 698

347 932

1 014 548

Платежи — всего

244 698

297 952

892 735

Финансовый ДП

20 000

49 980

121 813

Но вопрос с «наращенным» собственным капиталом за счет неких нематериальных активов на 750 млн рублей остается открытым.

Сами по себе нематериальные активы не представляют большой ценности для кредиторов, поэтому мы рассчитали величину собственного капитала компании — показатель, на который кредиторы склонны обращать большее внимание.

Корректировка собственного капитала компании в целях оценки кредитной ценности (на последнюю отчетную дату — 30 сентября 2022 г.)

На последнюю отчетную дату

Балансовая стоимость на 30.09.2022

Корректировка

Комментарий

Нематериальные активы

750 486

0

Не учитываем в кредитной ценности для кредиторов

Основные средства

158 458

63 383

Учитываем в качестве возможной ликвидационной стоимости

при продаже с торгов в 40% от балансовой

Запасы

217 747

54 437

Расшифровок по доле в запасах комплектующих, сырья и т.д. в пояснениях к отчетности нет,

поэтому считаем, что наиболее ликвидной для кредиторов статьи — готовой продукции и сырья —

в запасах около 50% и считаем с дисконтом 50%

Денежные средства

3 603

3 603

Учитываем на 100%

Дебиторская задолженность

1 006 276

704 393

Расшифровок нет, но значимая доля, скорее всего, авансы.

В публичных судебных делах мы нашли разбирательство с Дробахиным А.Ю.

(поручителем по договору займа с ООО «Дарлинг»).

Компания взыскала более 7,5 млн рублей, вероятно, безвозвратно потерянных.

Поэтому дебиторскую задолженность считаем с дисконтом.

Прочее

3 019

0

Не представляет кредитной ценности

Итого

2 139 589

825 816

Кредиторская задолженность

597 464

597 464

Учитываем в полном объеме

Финансовый долг

589 799

589 799

Учитываем в полном объеме

Прочее

19

19

Отложенные налоговые обязательства

Итого

1 187 282

1 187 282

Чистые активы

952 307

-361 466

С учетом корректировок, мы получаем не такую уж радужную картину. Фактически всё держится на авансовых платежах и отсрочках клиентам.

Это существенно сказывается на ликвидности. В 2022-2023 гг. у компании появилось два значимых иска от контрагентов. Во-первых, ООО «Белуга Маркет Хабаровск» требует с «КЛВЗ «Кристалл» 7,5 млн рублей. Во-вторых, эмитент выступает в качестве ответчика на условиях поручительства за ООО «ТД «Кристалл Забайкалья» вместе с ООО «ЛВК «Бионика». Истец потребовал меры обеспечения, но суд ему в этом пока отказал.

Аналитики «Эксперт РА», к слову, отмечают риски, связанные с тем, что деятельность компании не консолидирована, основные активы принадлежат учредителю, а не организации.

«КЛВЗ «Кристалл» осуществляет свою деятельность в рамках неформализованной группы под управлением единого бенефициара, по данной группе на текущий момент не формируется консолидированная отчетность, что может нести риски с точки зрения репрезентативности финансовых показателей компании», — говорится в пресс-релизе рейтингового агентства.

Кстати, между самими ООО «ЛВК «Бионика» и ООО «ТД «Кристалл Забайкалья» в 2023 г. разразились нешуточные «войны»: вначале 9 февраля 2023 г. «ТД «Кристалл Забайкалья» подал иск к «ЛВК «Бионика» на 89 млн рублей (№А78-1453/2023), а затем 14 февраля 2023 г. уже «Бионика» подала иск к забайкальскому «Кристаллу» на 185 млн (№А10-775/2023) о неисполнении или ненадлежащем исполнении обязательств по договорам поставки.

Говоря о ликвидности, аналитики «Эксперт РА» совершенно верно отмечают:

«Уровень прогнозной ликвидности оказывает сдерживающее влияние на рейтинговую оценку. На горизонте одного года от отчетной даты денежный поток компании и свободный остаток денежных средств не покрывает потребность в капитальных затратах на поддержание и развитие бизнеса, дивидендных выплатах и затратах на обслуживание долга, что во многом обусловлено значительным объемом краткосрочных кредитов для обеспечения операционной деятельности компании, а именно оплаты акцизов.

Качественная оценка ликвидности определена на умеренно сдерживающем уровне также ввиду значительного объема краткосрочного долга, в то же время источники фондирования диверсифицированы, в 2022 г. была формализована и утверждена дивидендная политика, а ковенанты в течение анализируемого периода не нарушались. Компания рассматривает возможности по удлинению кредитного портфеля для продолжения инвестиций в производственные мощности, в том числе за счет выпуска дебютного облигационного займа».

А вот с выводами аналитиков относительно рентабельности и темпов роста долговой нагрузки компании мы согласиться не готовы. Темпы роста долга заметно превышают рост прибыли, а с учетом облигационного займа показатели долговой нагрузки достигнут бо́льших размеров. Ведь даже по текущим показателям максимальная ставка по кредитам для компании не должна превышать 16% годовых.

3. Операционная деятельность.

Отметим ценный комментарий аналитиков агентства о том, что «контрагентом с наиболее материальной долей в выручке за 12 месяцев до 30 июня 2022 г. на уровне 40% является крупный заказчик, которому компания предоставляла услуги по контрактному розливу». Агентство отмечает, что «среднесрочные планы менеджмента включают рост объемов собственного производства, диверсификацию портфеля производимой продукции, ориентацию на импортозамещение и сокращение доли контрактного розлива». Так, за 10 месяцев 2022 г. доля указанного контрагента составила 28%.

Вместе с тем отметим, что в сегменте, в котором работает компания (350+ рублей за бутылку водки 0,5 л), очень жесткая конкуренция. При этом условиях «кризиса потребления» покупатели недорогого крепкого алкоголя склонны переключаться на «самопальный» продукт. Так что рынок потребления водки надо рассматривать не в общем, как это сделали аналитики «Эксперт РА» (и сделали вывод о его «стабильности»), а в сегментации по классам.

Мы представили факты, выводы же предлагаем вам сделать самим. С удовольствием прочитаем ваше мнение и подискутируем здесь или в телеграм-канале Boomin.

В 2022 г. российская экономика встала на путь большой перестройки, что не могло не отразиться на долговом рынке. Весенний шок, сопровождавшийся скачком ключевой ставки до 20%, экстраординарной волатильностью рубля и широкими ограничениями на трансграничное движение капитала, уже позади. Макроэкономическая среда нашла свое новое равновесное состояние, в котором рынок не без тревоги входит в 2023 г. Что происходило в 2022 г. на рынке облигаций и какие последствия это может иметь в 2023 г. — разбираемся в очередном ежегодном обзоре рынка облигаций.

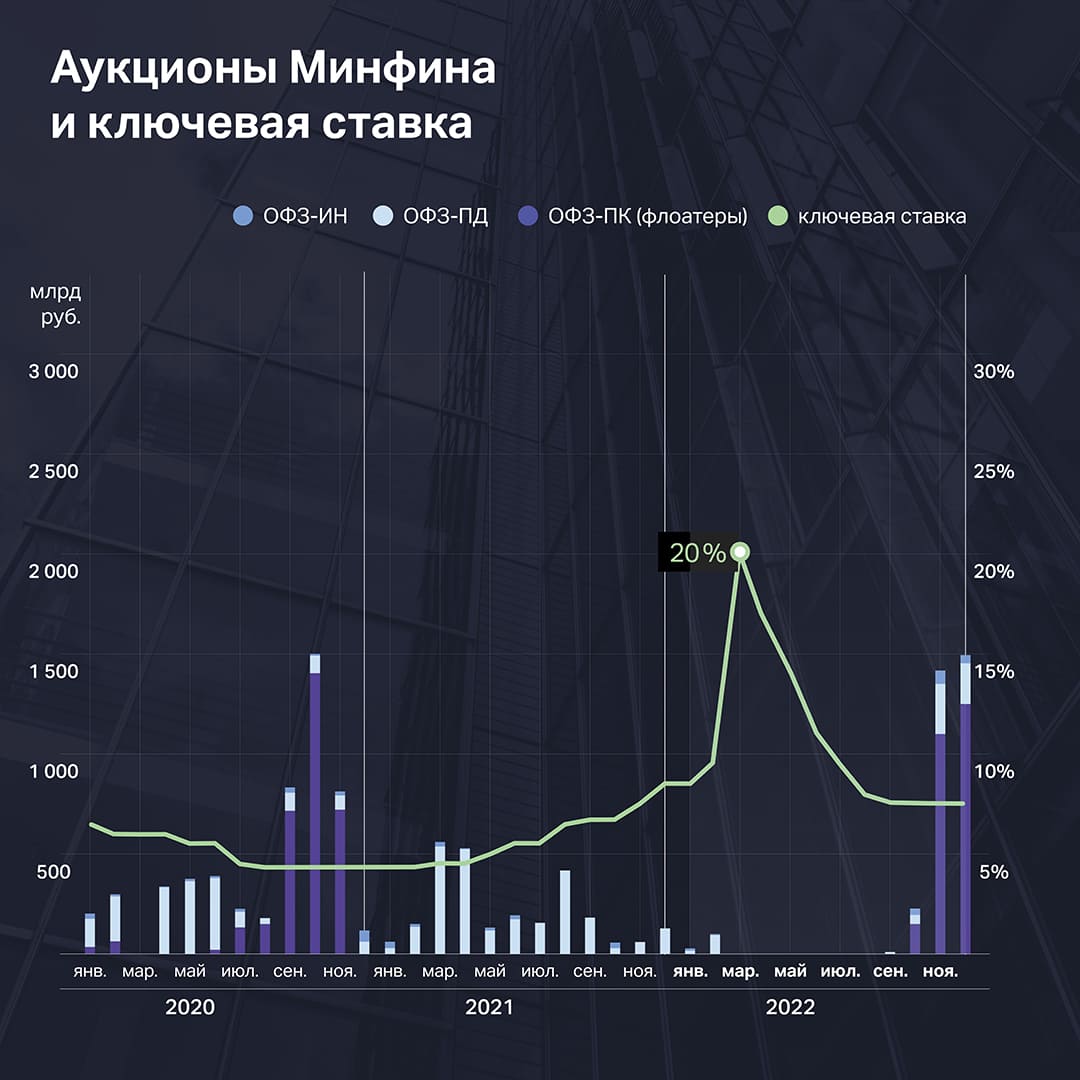

Процентные ставки

Рост процентных ставок в ответ на ускоряющуюся инфляцию начался еще в 2021 г., за счет чего условия кредитования для корпоративных заемщиков постепенно ужесточались. В конце февраля, после начала СВО, Банк России резко поднял ключевую ставку с 9,5% до 20% в целях предотвращения массового изъятия средств из банков и остановки падения рубля.

За счет постепенного замедления инфляционного давления ЦБ смог в считанные месяцы вернуть ключевую ставку к прежним уровням и даже ниже, зафиксировав ее на отметке 7,5% после сентябрьского заседания. Таким образом, с начала года ключевая ставка снизилась на 1 п.п. — с 8,5% до 7,5%. То есть формально стоимость кредитных ресурсов даже снизилась.

Но на практике условия кредитования сильно ужесточились. Это хорошо заметно по уровням премии за риск, измеряемой как разница между доходностью ОФЗ и доходностью облигаций на вторичном рынке (G-spread). В высоких рейтинговых категориях разница почти незаметна, но чем ниже рейтинг, тем сильнее подскочили премии. В категории «BB-BBB» рост к IV кварталу 2021 г. составил 185 б.п., а в категории «B» и ниже — уже 400 б.п. Это оказало негативное влияние на динамику и объемы новых размещений.

Объемы рынка и структура размещений

Объем рынка корпоративных облигаций, по данным Cbonds, в первом полугодии 2022 г. снизился более чем на 800 млрд рублей, до 16,7 трлн рублей, однако во втором полугодии резко подскочил и обновил максимумы. Уже в августе объем новых выпусков вернулся к уровням 2021 г., а к концу года совокупный объем рынка корпоративных облигаций оценивался почти в 20 трлн рублей.

Возвращение ключевой ставки к нормальным уровням после мартовского шока позволило рынку облигаций ожить, но настоящей причиной такого скачка в конце года стало замещение еврооблигаций новыми инструментами — замещающими облигациями и бондами в юанях.

В соответствии с указом президента от 5 июля 2022 г. российские эмитенты еврооблигаций выпускали замещающие бонды, чтобы обеспечить исполнение обязательств перед российскими держателями. Выпуски в юанях компании начали предлагать самостоятельно, пытаясь снизить стоимость заимствований в условиях «токсичности» долларов и евро.

Эти выпуски добавили около 672 млрд рублей к объему рынка на конец года, причем ослабление рубля в декабре добавило искусственный прирост в рублях примерно на 470 млрд рублей за счет курсовой переоценки всех валютных обязательств на российском рынке.

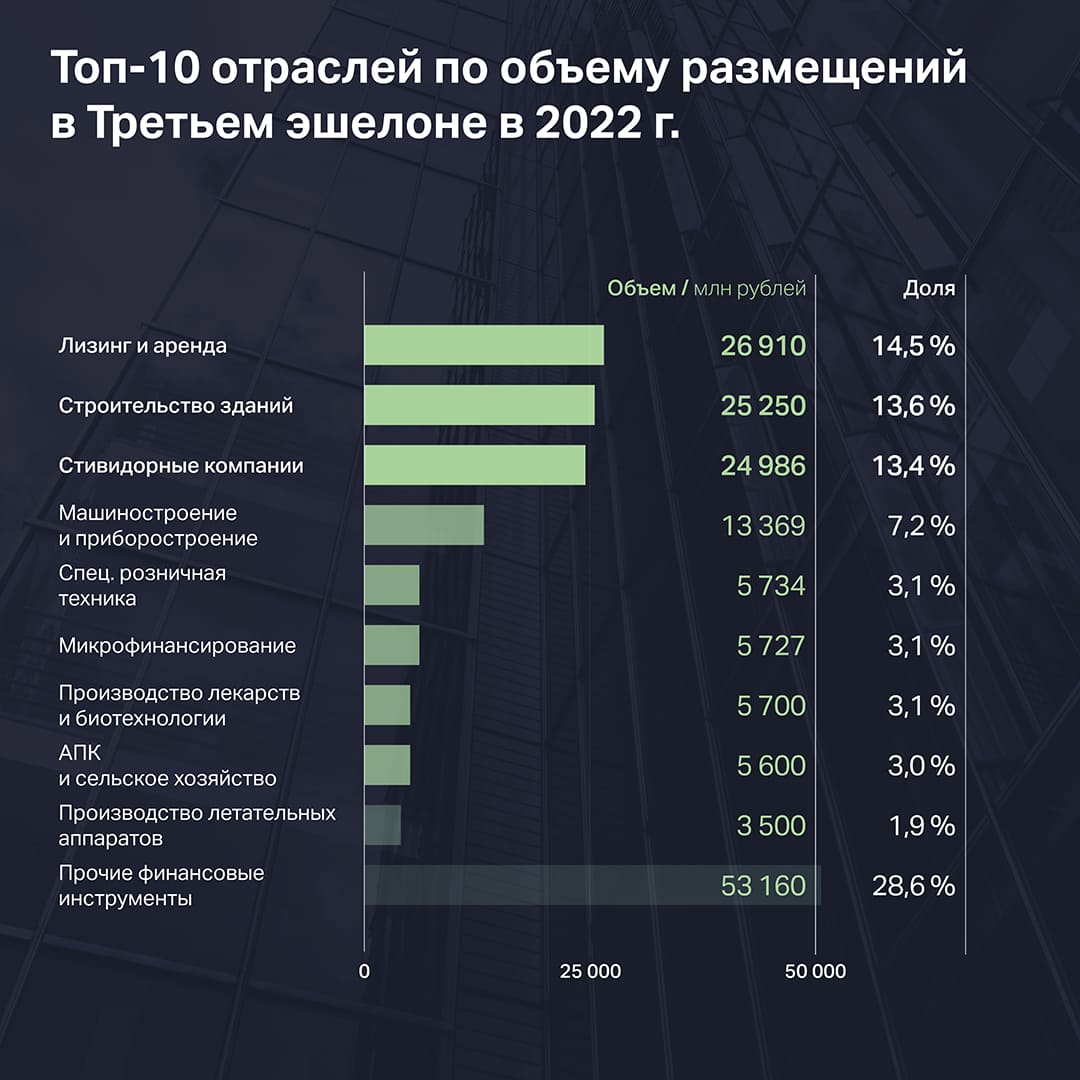

Общий объем рублевых корпоративных размещений в 2022 г., не включая ипотечные облигации и структурированное финансирование, сократился к прошлому году на 23% и составил 1,85 трлн рублей. Доля Первого эшелона выросла с 59% до 67%. Доля Второго эшелона ужалась с 26% до 23%, а Третьего — с 15% до 10%.

Финансовые компании занимали наибольшую долю в объеме первичных размещений, в том числе и в Третьем эшелоне. На факторинг, лизинг и МФО пришлось 46% всех размещений в Третьем эшелоне. Еще 13,6% пришлось на девелоперов и 13,5% — на стивидорные компании.

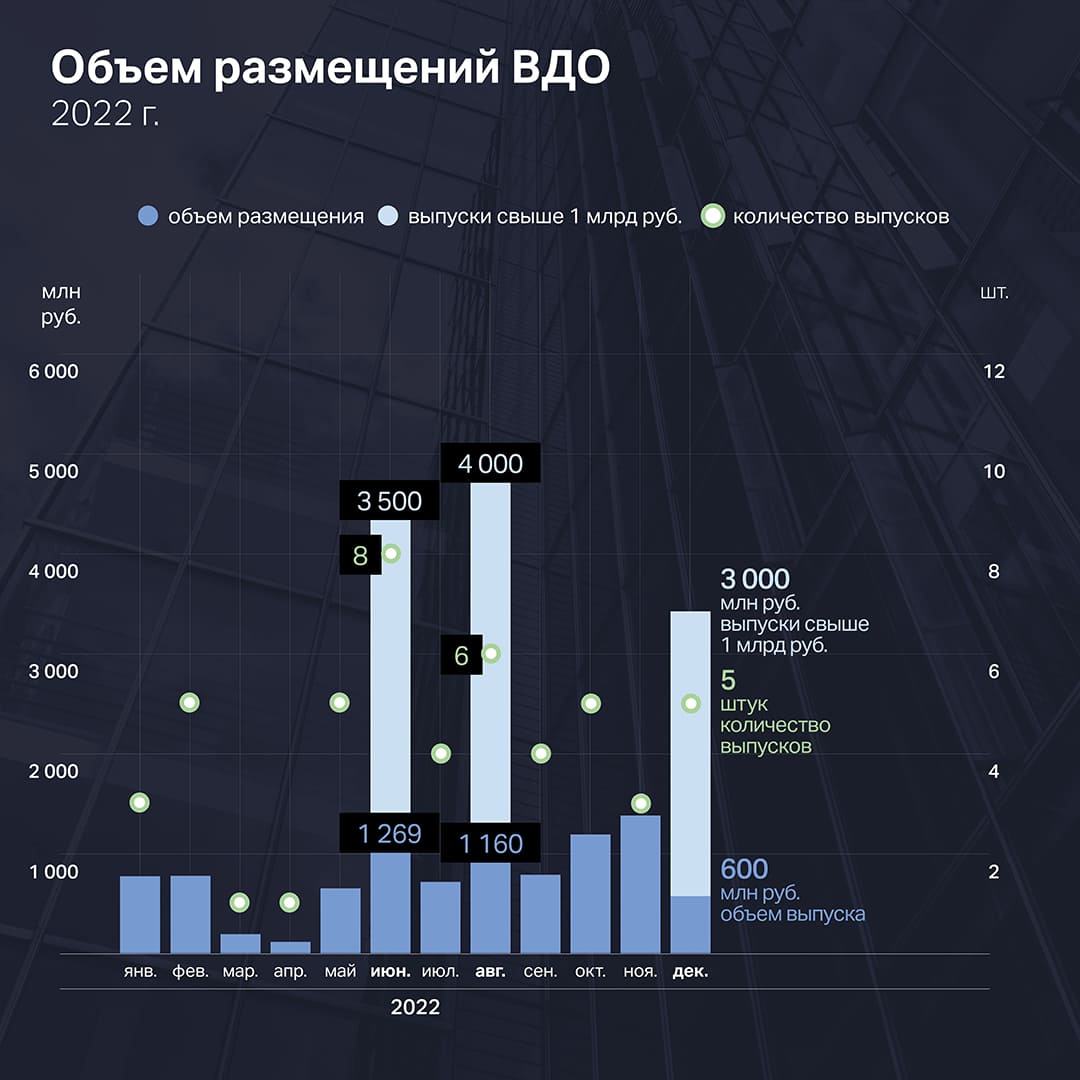

Рынок ВДО

Эмитентам в высокодоходном сегменте в 2022 г. пришлось непросто. С марта инвесторы переключились в режим risk-off и если участвовали в размещениях, то запрашивали очень высокие ставки купона. Во втором полугодии ситуация выровнялась, но по-прежнему привлекать требуемые объемы приходится дольше обычного.

Совокупный объем размещений в высокодоходном сегменте составил всего 35,4 млрд рублей. Из них 15 млрд рублей пришлось на рефинансирование долгов аэропорта «Домодедово», который впервые оказался в классе высокодоходных бумаг из-за финансовых сложностей, предложив инвесторам доходность при размещении на 5,7% выше ключевой ставки.

Среди других крупных выпусков можно отметить дебютные выпуски оператора электросамокатов «ВУШ» (3,5 млрд рублей), ювелирной компании «Ювелит» (3 млрд рублей), производителя медоборудования «Промомед» (2,5 млрд рублей) и девелопера «Глоракс» (1,5 млрд рублей). Все эти выпуски лишь условно можно отнести к категории ВДО, поскольку эмитенты обладают неплохим кредитным качеством, а «ВУШ» в минувшем году даже провел единственное на российском рынке IPO. Но в сложившихся условиях этим компаниям также приходится предлагать инвесторам доходность более чем на 5% выше ключевой ставки.

Без учета этих крупных выпусков получаем объем размещений около 10 млрд рублей, привлеченные через размещение 46 выпусков от 38 эмитентов. Это примерно в четыре раза меньше, чем в 2021 г.

Как обычно, большинство эмитентов предлагали инвесторам фиксированную ставку купона. Но во II квартале, когда рынок ждал снижения ставок, популярным приемом было предложить инвесторам лестничный купон, когда ставка постепенно снижалась с каждым следующим купонным периодом.

Также инвесторам было предложено три выпуска облигаций с плавающим купоном от эмитентов «Сибнефтехимтрейд», «Быстроденьги» и «Мосгорломбард». Последние два были размещены в июле, уже после финансового шока. Объем размещения каждого составил не более 150 млн рублей.

Впрочем, эти эмитенты относятся к сегменту МФО, который ассоциируется у рынка с повышенными рисками, так что предложенные формулы купонов выглядели весьма скупыми по сравнению с теми доходностями, которые инвестор мог получить в этом же секторе на вторичном рынке. Это может объяснять низкий спрос.

Интересную модель формирования ставки купона предложила рынку телекоммуникационная компания «Хайтэк-Интеграция». Первые 4 купона фиксированы, а с 5-го купона ставка напрямую зависит от ключевой ставки и кредитного рейтинга. Премия к ключевой ставке начинается от 4% при рейтинге BBB- и достигает 6% при рейтинге BB или ниже. Интересный эксперимент, который пока никто больше не решился повторять.

Вообще идея привязать ставку купона к уровню рейтинга достойна более вдумчивого осмысления, поскольку это создает обратную связь между кредитным рейтингом и показателями платежеспособности эмитента. Понижение рейтинга одновременно ухудшает коэффициент покрытия платежей из-за возрастающих процентных расходов, что накладывает часть ответственности за кредитные риски на рейтинговое агентство. Единичный случай не показателен, но если таких выпусков станет больше, то как следует вести себя рейтинговым агентствам с такими выпусками? Вероятно, в международной практике есть подобные примеры, но их изучение выходит за рамки данного материала.

Впервые на российском рынке появились облигации, номинированные в юанях. Первый выпуск в начале августа на рынок вывел РУСАЛ, а вслед за ним потянулись и другие эмитенты. На конец года насчитывался 21 выпуск общим объемом 58,7 млрд CNY (около 600 млрд рублей).

Ставки в юанях в разы ниже, чем в рублях. Если компания может хеджировать валютный риск, например, за счет экспорта в Китай, то для нее такие облигации — возможность хорошо сэкономить.

Для неэкспортеров долги в юанях чреваты сложностями при ослаблении рубля. МФК «Быстроденьги» решила взять на себя этот риск, выпустив первый валютный выпуск ВДО на российском рынке. Инвесторам была предложена ставка 8% в юанях по выпуску 002Р-01 срочностью 3,5 года. Это примерно в два раза выше, чем ставки по другим юаневым выпускам, но почти в 2,5 раза ниже, чем доходности по бумагам МФО в рублях на вторичном рынке.

Размещение нельзя назвать успешным: вместо 17,5 млн CNY было привлечено всего чуть менее 3 млн CNY, или около 30 млн рублей. Но первый прецедент формирует дорожную карту для других компаний, которые могут разместить юаневые выпуски в 2023 г.

Доходности первичных размещений ВДО в 2022 г. наглядно отражали рост премии за риск. После скачка в марте ставки по ВДО снижаются гораздо медленнее, чем в остальных сегментах рынка. Из-за череды дефолтов в III квартале едва начавшийся тренд на снижение ставок прервался, и после 15% в августе средняя доходность на первичном рынке вновь в октябре поднялась выше 20%. Постепенно этот всплеск сходит на нет, но процесс идет медленно и может затянуться, если рынок начнут сотрясать новые дефолты.

Реструктуризации, собрания, дефолты

Еще в декабре 2021 г. высказывались опасения, что рост процентных ставок в сочетании с плотным графиком погашений и оферт может повысить долю проблемной задолженности по ВДО в 2022-2023 гг.

В 2022 г. опасения подтвердились. По понятным причинам конъюнктура рынка оказалась хуже любых прогнозов, поэтому проблемы были не только в сегменте ВДО, но и у эмитентов Первого и Второго эшелонов.

Крупные компании столкнулись с невозможностью обслуживать свои еврооблигации в прежнем режиме. Из-за разрушения мостов между Euroclear и российским НРД платежи перестали приходить отдельным категориям владельцев. «Токсичность» долларов и евро из-за санкционных рисков еще больше усугубила эти проблемы.

Эмитенты решали проблему разными способами. Инициировали общие собрания владельцев облигаций (ОСВО) в попытках согласовать платежи в других валютах, проводили реструктуризации («Борец Интернешнл», «Еврохим», СУЭК, ГК «ЭкоНива»), выпускали замещающие облигации («Газпром», ЛУКОЙЛ, Совкомбанк и др.). Некоторым не повезло: например, золотодобытчик «Петропавловск» допустил дефолт и начал процедуру банкротства.

Среди крупных компаний самые громкие кейсы связаны с Яндексом и Ozon. Юридически это иностранные компании с листингом в США, но бизнес ведут в России через локальных «дочек». После разрушения финансовых мостов между Россией и странами Запада по выпускам облигаций сработали ковенанты и владельцы обрели право требовать досрочного погашения. Однако из-за ограничений ЦБ компании не могли оперативно получить деньги для погашения со своих российских дочек.

Яндекс договорился с кредиторами о продлении срока выкупа, после чего обзавелся всеми необходимыми регуляторными разрешениями и выкупил 93,2% проблемного выпуска, заплатив кредиторам 70% от номинала плюс акции по оценке $62,7 за штуку. Ozon поступил схожим образом, заплатив кредиторам до 85% от номинала в рублях и до 67% в долларах США, включая начисленные проценты и выплату по соглашению о неотчуждении.

Дефолты в сегменте ВДО

По выпускам ВДО дефолты (в том числе технические) допустили 13 эмитентов, из которых 8 не смогли ни исполнить обязательства с просрочкой, ни согласовать с кредиторами условия реструктуризации. Объем неисполненных обязательств составил 6,5 млрд рублей.

Первая ласточка в сегменте ВДО прилетела еще до СВО, вместе с дефолтомOR Group. Только на нее приходится 5,9 млрд рублей неисполненных обязательств. Компания допустила дефолт по выпуску на 592 млн рублей и не смогла договориться с якорным кредитором. Высокая долговая нагрузка, слабость бизнес-модели и последующие события в российской экономике предопределили дальнейшее развитие событий.

Весной дали о себе знать первые проблемы с доступностью заемных средств для МСП. Сразу два нефтетрейдера, «Юниметрикс» и «Калита», допустили технические дефолты. Но если «Юниметрикс» смог найти средства для платежа и оперативно договориться с кредиторами о реструктуризации, то учредители «Калиты», кажется, даже не пытались спасти компанию: эмитент ушел в дефолт и подал заявление о ликвидации вместе с оферентами по выпуску.

В июне дефолт по погашению выпуска на 30 млн рублей допустила компания «КИСТОЧКИ Финанс». Эмитент заранее предупредил об отсутствии средств и в дату платежа перечислил только 25% от номинала и очередной купон. В рамках мирового соглашения, подписанного эмитентом и представителем владельцев облигаций, удалось утвердить новый график обслуживания и погашения займа. Данный график, на момент публикации, эмитент соблюдает.

В августе дефолты допустили «Кузина» (технический), ИТК «Оптима», «Ноймарк», «Эбис» и «Офир». Последние три входили в группу Octo Group, которая уже имела отношение к печально известному «Ломбард Мастеру». В октябре дефолт допустил еще один эмитент из этой группы — ТЭК «Салават». Пожалуй, группа дефолтов от компаний Octo Group носит самый сомнительный характер, бросающий тень на порядочность эмитентов ВДО. Подробно мы уже рассматривали этот сюжет в специальном материале, посвященном «Эбис».

В сентябре технический дефолт по купону допустил «Главторг». В декабре прецедент повторился, но дефолт оказался уже полноценным.

За исключением этого случая конец года оказался достаточно спокойным. Заранее сообщил о возможных трудностях с погашением своего выпуска облигаций (плановая дата — 04.05.2023 г.) «Первый ювелирный» (ПЮДМ) и попытался провести подготовку к возможному ОСВО с целью утвердить параметры реструктуризации. Опрос, проходящий в том числе, при поддержке нашего портала, не позволил собрать кворум, и эмитент объявил о том, что он сосредоточится на поиске источников рефинансирования займа. Пока шли обсуждения, купоны по трем выпускам ПЮДМ, находящимся в обращении, перечислялись по графику. Поэтому формально к числу дефолтов первый выпуск «Первого ювелирного» не относится.

Итоги и взгляд в 2023 г.

Сегмент ВДО показал себя достаточно гибким, чтобы перенести шоки 2022 г. без серьезных потерь. Дефолты имели точечный характер и принесли не так много репутационных убытков, как могли бы. Первичный рынок сократился, но продолжал функционировать, причем организаторы торгов вместе с эмитентами проявляли креативность и активно искали новые интересные форматы, чтобы заинтересовать инвесторов. В этом году даже появился новый организатор размещений — компания «Диалот», которая к концу января 2023 г. успешно поучаствовала в размещении шести выпусков. Всё это располагает к оптимизму в отношении будущих перспектив рынка.

В целом, к началу 2023 г. российская финансовая система уже в значительной степени адаптировалась к новым вызовам. Однако на фоне развивающегося геополитического конфликта уровень неопределенности остается крайне высоким. В такой ситуации доступ к дешевому финансированию будет оставаться привилегией, но рынок ВДО должен справиться с этими сложностями.

Вот еще ряд трендов и прогнозов, которые могут быть актуальны в 2023 г.

Банк России держит ставку на уровне 7,5% и ждет 6,5–8,5% в среднем в 2023 г. Однако проинфляционные риски растут, и крупные участники рынка перестраховываются, активно выкупая флоатеры на рекордных аукционах Минфина. Подобная ситуация наблюдалась в конце 2020 г. и вслед за ней стоимость заимствований пошла в рост. Этот кейс не обязан повториться, но рынок смотрит на ситуацию с осторожностью, что может поддерживать пониженный спрос и повышенные ставки первичных размещений.

Объем рынка корпоративных облигаций может вырасти главным образом за счет эмитентов Первого эшелона. Компании, которым закрыт доступ к зарубежному финансированию, будут активно привлекать ресурсы внутри страны. Кроме того, только за счет эмиссии замещающих облигаций на рынок может прийти около $15-20 млрд новых локальных выпусков.

Расширение линейки замещающих бондов и бондов в юанях позволит сформироваться полноценной биржевой секции валютных облигаций. Рост объема и ликвидности сделает этот сегмент интересным, и, возможно, эмитенты ВДО тоже будут приходить сюда за относительно дешевым финансированием.

Объем размещений в сегменте ВДО может подрасти на 40-50% относительно 2022 г., но до рекордов 2021 г. будет еще далеко. Стоимость денег в сегменте остается высокой, что может сдерживать приток новых имен. В случае отсутствия новых шоков риск-премия может постепенно снижаться, и во втором полугодии размещаться станет значительно проще.

Дефолтам, к сожалению, быть. «Эксперт РА» ждет 20- 25 дефолтов в течение года. В зоне риска эмитенты, которым предстоит большой объем рефинансирования задолженности. Объем рефинансирования среди компаний с рейтингами B – BBB оценивается в 183 млрд рублей.

Более тесный диалог эмитентов и владельцев облигаций в формате ОСВО продолжится. И это не только переговоры по реструктуризации. У ряда компаний могут сработать ковенанты, предполагающие обязательный аудит годовой отчетности аудиторами «большой четверки», которые свернули свою деятельность на территории страны. В декабре 2022 г. «Коммерсантъ» оценивал объем задолженности с таким риском в 21 млрд рублей.

Из года в год участники рынка ВДО говорят о «детских болячках» сегмента — низком уровне прозрачности и коммуникаций с инвесторами, слабом корпоративном управлении и качестве отчетности. Если до 2022 г. этим можно было заниматься в вялотекущем режиме, то в 2023 г. решение обозначенных проблем может стать витальной необходимостью для эмитентов, которым предстоит рефинансирование.

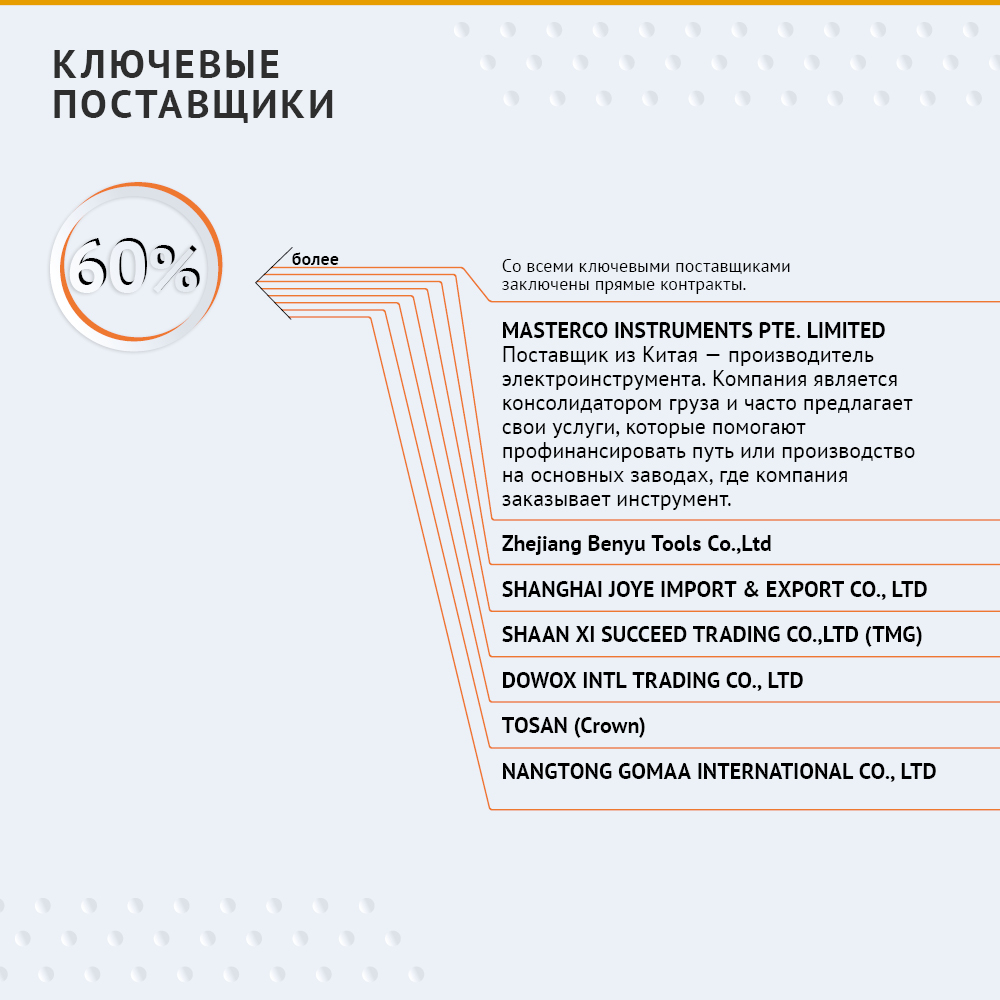

В январе 2023 г. ООО «КЛС-Трейд» разместило второй облигационный выпуск объемом 350 млн рублей. Ставка купона установлена в размере 18% годовых на весь срок обращения — 2 года. Выплата купона ежеквартальная. На этой неделе дебютный выпуск эмитента не только получил новое название тикера — Интерскол КЛС БО-01 (как и второй выпуск — Интерскол КЛС БО-02), но и отметился в лидерах по снижению цены на вторичных торгах. Пусть и не в названии эмитента, так в тикере теперь звучит торговая марка «Интерскол», которую представляет на рынке «КЛС-Трейд». Подробно о деятельности компании и ее финансовых показателях — в нашем аналитическом обзоре.

Дебютный выпуск объемом 100 млн рублей «КЛС-Трейд» начал размещать в декабре 2021 г. (в итоге было размещено всего 61,46 млн рублей) с ежеквартальными купонами 13,5% годовых на 5 лет. Текущая цена 90-92% от номинала, что соответствует доходности к погашению 15-16% годовых.

Эмитент с интересной судьбой, как и многие на рынке ВДО. Если коротко: компания формально образована в 2016 г., но свою текущую деятельность начала с декабря 2018 г.

История

Исторически компания занималась разработкой программного обеспечения под брендом MST для управления сбытом товаров. Сейчас приложение доступно для Android (10 тыс. скачиваний), последнее обновление было в 2021 г.

Пилотное внедрение проекта MST, созданного специалистами «КЛС-трейд», было опробовано на сбытовой системе АО «Интерскол». К слову, текущий костяк топ-менеджмента компании составляет команда управляющих из «Интерскола»*.

Об истории АО «Интерскол» можно прочитать на многих источниках, например:

Если кратко, то компания была лидером на рынке электроинструмента, построила новый завод в Алабуге, но это ее и сгубило, вернее, взятый в долларах кредит. Но основатель «Интерскола» Сергей Назаров создал сильную команду специалистов, построил не только по-настоящему российские заводы, но даже «экспортировал» свои знания в Китай.

Однако возвратимся к «КЛС-Трейд». В 2018 г., видя дефицит товара в компании «Интерскол», специалисты «КЛС-трейд» заключили соглашение и ввезли за свой счет и своими силами небольшой объем инструмента, ранее создававшегося и закупавшегося у АО «Интерскол».

После реализации партии инструмента, осознавая продолжающийся дефицит, компания завезла больше товара. Так постепенно она стала крупным игроком на этом рынке, а «КЛС-Трейд» фактически сделался крупнейшим прямым дилером «Интерскола». С началом процедуры банкротства АО «Интерскол» выкупила бренд «Интерскол» (товарный знак) у дочерней структуры Сбербанка (новым правообладателем бренда). В соответствии с достигнутым соглашением выкуп бренда производится в рассрочку в течение двух лет.

Здания заводов и другие активы компанией не выкупались. По сути, она использует свои сильные стороны и наработанные компетенции в разработке и продвижении товаров. Большая часть заказов отдается подрядчикам в Китае. По наиболее сложной продукции производство отдельных компонент передается разным заводам из Поднебесной, как и итоговая сборка — делается это, чтобы защитить свое ноу-хау. Также, по информации Григория Саакяна, финансового директора ООО «КЛС-трейд», часть сборки ведется на субподрядных заводах в России и Беларуси.

Умение договориться со Сбербанком и получить кредит на сумму более 1,5 млрд рублей для компании с фактически нулевыми оборотами в 2019-2021 гг. — это большой успех для команды и, наверное, не последнюю роль в этом сыграл основной участник — Дмитрий Воронин, ранее работавший управляющим директором, вице-президентом в банках ВТБ, Ситибанк, Барклайс.

В настоящее время компания является одним из лидеров по продажам электроинструмента и из-за ухода крупнейших европейских брендов усиливает свои позиции на рынке.

Операционная деятельность

Итак, чем занимается «КЛС-трейд»? Каталог техники можно посмотреть на сайте.

Диверсификация поставщиков позволяет компании хеджировать риски и получать конкурентное ценовое предложение за счет того, что поставщики конкурируют между собой.

Крупнейший покупатель «КЛС-трейд» занимает около 10% от общего объема продаж.

Торговые компании в РФ, которые также завозят электроинструмент из Китая:

ООО «Мир инструмента»

ООО «ФЕЛИМАКС» и другие.

Вообще уровень прозрачности эмитентов с каждым годом становится все выше с учетом подробных комментариев рейтинговых агентств (выпуски без рейтингов уже крайне редки) и аудиторских заключений.

«Эксперт РА» присвоил «КЛС-трейд» кредитный рейтинг в середине 2021 г. (ВВ) и снизил его в июле 2022 г. (ВВ-), в качестве ключевого фактора, влияющего на снижение. Аналитики агентства отметили рост процентной нагрузки по итогам 2021 г. Покрытие EBITDA годовых процентных платежей составило 1,9х в отчетном периоде, что ниже уровня 2020 г., а также прогнозного значения, заложенного в прошлогоднюю модель.

При этом рыночные и конкурентные позиции оценил положительно. «По итогам 2021 г. доля бренда «Интерскол» на рынке составила около 5% от общего объема рынка электроинструментов в России по данным исследований ассоциации торговых компаний и производителей электроинструментов РАТПЭ. Компания вошла в топ-5 игроков по объемам реализуемой продукции на основных сегментах своего присутствия — аккумуляторных шуруповертов, УШМ, сетевых дрелей, лобзиков, дисковых пил. Однако после введения санкций весной 2022 г. большая часть иностранных конкурентов, в том числе Bosch, Makita, Stanley B&D (со всей линейкой брендов), TTI (AEG, Milwakee и т.п.), ушла с российского рынка. В связи с этим агентство видит предпосылки для увеличения доли рынка, а также формирования более высоких объемов продаж компании при стабильном уровне рентабельности на фоне дефицита предложения на рынке».

Аудиторы тоже выразили свое мнение, но с оговоркой из-за суммы нематериальных активов в размере 176,5 млн рублей, реальную стоимость которой подтвердить не смогли. И саму отчетность они аудировали повторно ввиду того, что компания вносила изменения в связи с доначислением налога на прибыль в размере 10 млн рублей.

На что следует обратить внимание?

В таблице ниже представлена корректировка данных о собственном капитале компании (указанных в отчетности) в целях оценки кредитной ценности для инвесторов.

Таким образом, с учетом указанных комментариев, условные «нематериальные активы», которые позволяют компании генерировать доход, но напрямую не связаны «материальной составляющей», можно оценить в 1 млрд рублей. Из-за этого, по мнению аналитиков Boomin, компания и испытывает нехватку оборотных средств.

Кстати, в прогнозных данных самой компании операционный денежный поток — положительный.

Фактически по итогам 2021 г. можно отметить значительные отрицательные денежные потоки по операционной деятельности, при этом более половины выручки — под факторингом.

В основном, скорее всего, отрицательный денежный поток формируется за счет входящего НДС, в результате НДС к уплате составляет по итогам менее 3,5% от выручки в 2021 г.

Компания наращивает запасы при росте выручки, в этом нет ничего плохого, но растет и средний срок оборачиваемости: если в 2020 г. оборачиваемость дебиторской задолженности и запасов в сумме не превышала 90 дней, то в 2021-2022 гг. показатель вырос до 140-150. Хотя, как указывает эмитент в своей презентации, срок полной оборачиваемости не превышает 120 дней.

Это вполне возможно с учетом использования факторинга.

Выводы

В целом, мнение аналитиков Boomin совпадает с мнением аналитиков «Эксперта РА». Компания крайне чувствительна к долговой нагрузке, но, на наш взгляд, это происходит из-за значимого объема взятых на себя обязательств по «нематериальным активам».

В то же время топ-менеджмент показывает высокую эффективность использования привлеченного капитала с учетом платежей по обязательствам, поэтому дальнейший рост долга может быть эффективен для компании.

Аналитики Boomin согласны с тезисами рейтингового агентства «о рисках отрасли», но считают, что менеджмент может эффективно воспользоваться капиталом, не допустить дальнейшего роста сроков оборачиваемости и нарастить продажи в соответствии с ростом оборотного капитала.

Сегодня существует несколько финансовых инструментов, используемых российскими семьями для сохранения накоплений. Однако экономические потрясения время от времени меняют структуру финансовых активов россиян. Как менялась модель сбережений домашних хозяйств в перовом полугодии 2022 г. и какие возможные изменения она может понести в будущем — в аналитическом обзоре Boomin.

Структура финансовых активов домашних хозяйств