В 2022 г. российская экономика встала на путь большой перестройки, что не могло не отразиться на долговом рынке. Весенний шок, сопровождавшийся скачком ключевой ставки до 20%, экстраординарной волатильностью рубля и широкими ограничениями на трансграничное движение капитала, уже позади. Макроэкономическая среда нашла свое новое равновесное состояние, в котором рынок не без тревоги входит в 2023 г. Что происходило в 2022 г. на рынке облигаций и какие последствия это может иметь в 2023 г. — разбираемся в очередном ежегодном обзоре рынка облигаций.

Процентные ставки

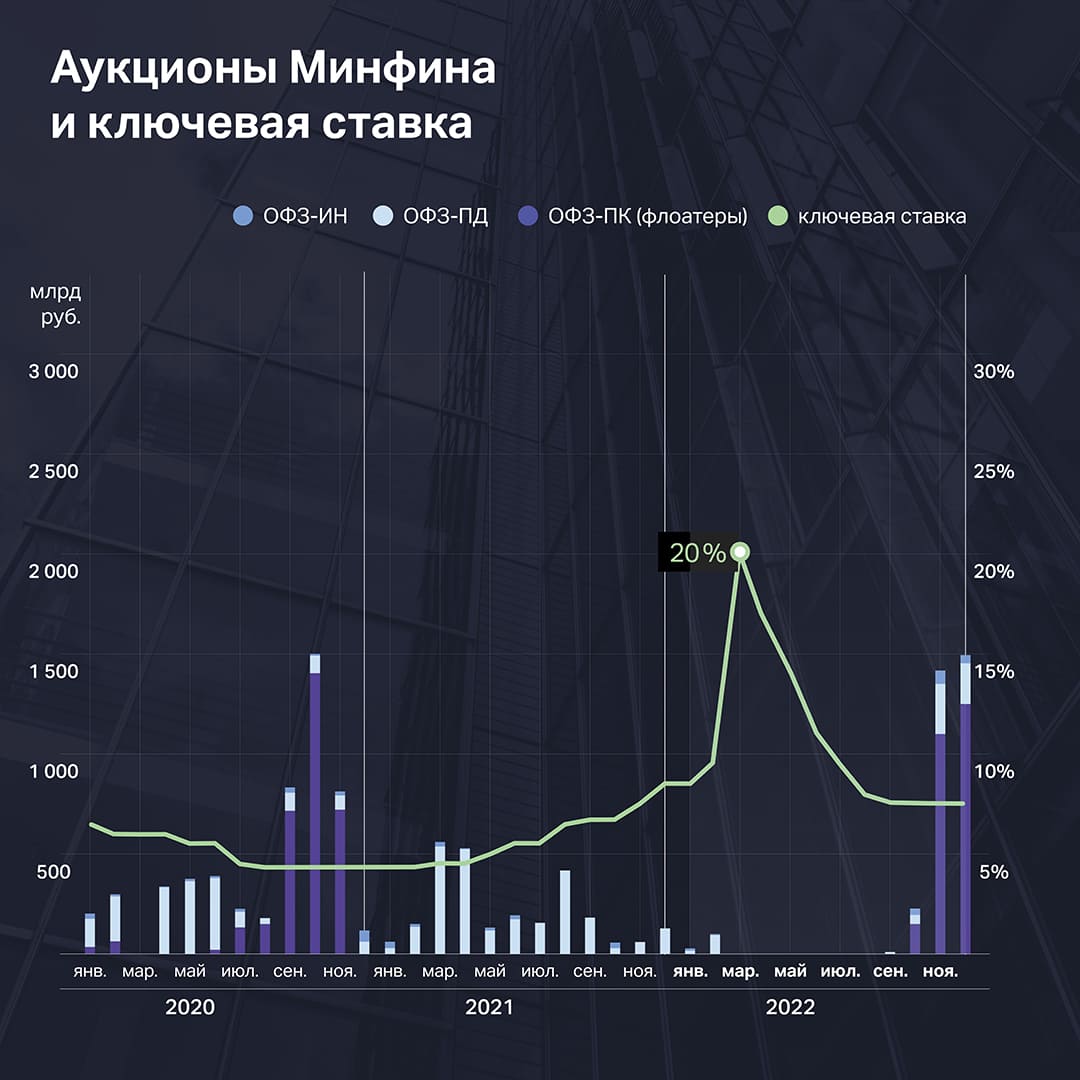

Рост процентных ставок в ответ на ускоряющуюся инфляцию начался еще в 2021 г., за счет чего условия кредитования для корпоративных заемщиков постепенно ужесточались. В конце февраля, после начала СВО, Банк России резко поднял ключевую ставку с 9,5% до 20% в целях предотвращения массового изъятия средств из банков и остановки падения рубля.

За счет постепенного замедления инфляционного давления ЦБ смог в считанные месяцы вернуть ключевую ставку к прежним уровням и даже ниже, зафиксировав ее на отметке 7,5% после сентябрьского заседания. Таким образом, с начала года ключевая ставка снизилась на 1 п.п. — с 8,5% до 7,5%. То есть формально стоимость кредитных ресурсов даже снизилась.

Но на практике условия кредитования сильно ужесточились. Это хорошо заметно по уровням премии за риск, измеряемой как разница между доходностью ОФЗ и доходностью облигаций на вторичном рынке (G-spread). В высоких рейтинговых категориях разница почти незаметна, но чем ниже рейтинг, тем сильнее подскочили премии. В категории «BB-BBB» рост к IV кварталу 2021 г. составил 185 б.п., а в категории «B» и ниже — уже 400 б.п. Это оказало негативное влияние на динамику и объемы новых размещений.

Объемы рынка и структура размещений

Объем рынка корпоративных облигаций, по данным Cbonds, в первом полугодии 2022 г. снизился более чем на 800 млрд рублей, до 16,7 трлн рублей, однако во втором полугодии резко подскочил и обновил максимумы. Уже в августе объем новых выпусков вернулся к уровням 2021 г., а к концу года совокупный объем рынка корпоративных облигаций оценивался почти в 20 трлн рублей.

Возвращение ключевой ставки к нормальным уровням после мартовского шока позволило рынку облигаций ожить, но настоящей причиной такого скачка в конце года стало замещение еврооблигаций новыми инструментами — замещающими облигациями и бондами в юанях.

В соответствии с указом президента от 5 июля 2022 г. российские эмитенты еврооблигаций выпускали замещающие бонды, чтобы обеспечить исполнение обязательств перед российскими держателями. Выпуски в юанях компании начали предлагать самостоятельно, пытаясь снизить стоимость заимствований в условиях «токсичности» долларов и евро.

Эти выпуски добавили около 672 млрд рублей к объему рынка на конец года, причем ослабление рубля в декабре добавило искусственный прирост в рублях примерно на 470 млрд рублей за счет курсовой переоценки всех валютных обязательств на российском рынке.

Общий объем рублевых корпоративных размещений в 2022 г., не включая ипотечные облигации и структурированное финансирование, сократился к прошлому году на 23% и составил 1,85 трлн рублей. Доля Первого эшелона выросла с 59% до 67%. Доля Второго эшелона ужалась с 26% до 23%, а Третьего — с 15% до 10%.

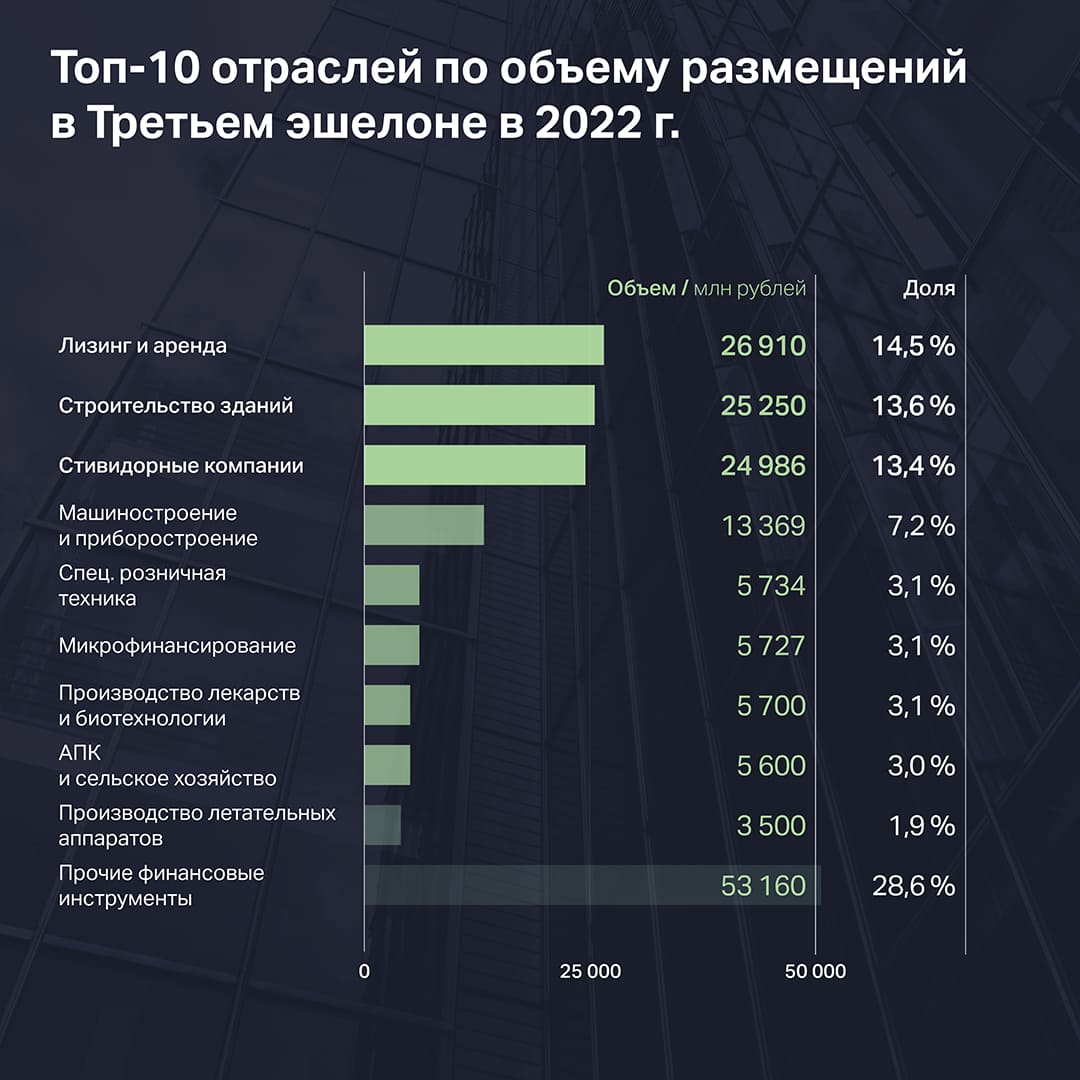

Финансовые компании занимали наибольшую долю в объеме первичных размещений, в том числе и в Третьем эшелоне. На факторинг, лизинг и МФО пришлось 46% всех размещений в Третьем эшелоне. Еще 13,6% пришлось на девелоперов и 13,5% — на стивидорные компании.

Рынок ВДО

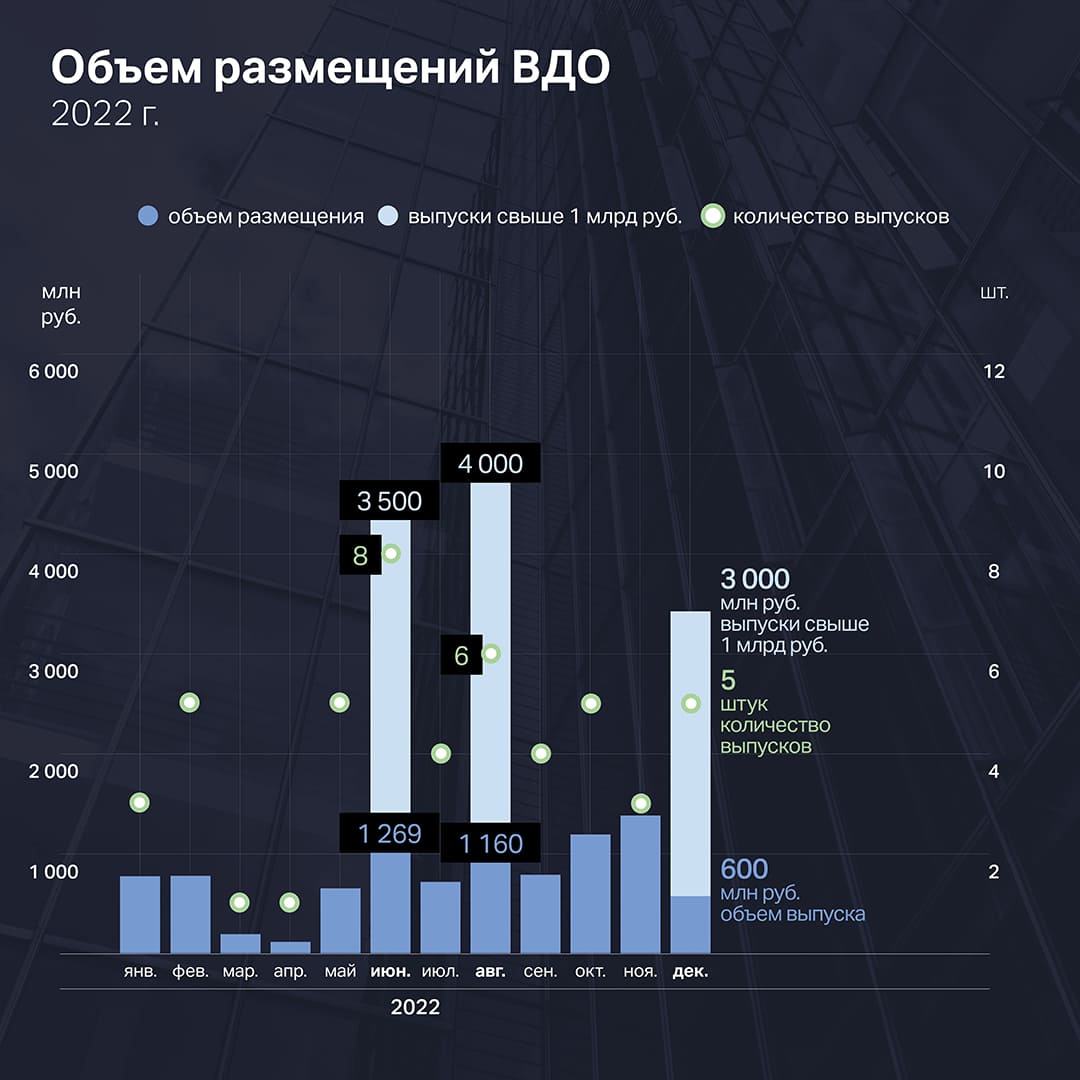

Эмитентам в высокодоходном сегменте в 2022 г. пришлось непросто. С марта инвесторы переключились в режим risk-off и если участвовали в размещениях, то запрашивали очень высокие ставки купона. Во втором полугодии ситуация выровнялась, но по-прежнему привлекать требуемые объемы приходится дольше обычного.

Совокупный объем размещений в высокодоходном сегменте составил всего 35,4 млрд рублей. Из них 15 млрд рублей пришлось на рефинансирование долгов аэропорта «Домодедово», который впервые оказался в классе высокодоходных бумаг из-за финансовых сложностей, предложив инвесторам доходность при размещении на 5,7% выше ключевой ставки.

Среди других крупных выпусков можно отметить дебютные выпуски оператора электросамокатов «ВУШ» (3,5 млрд рублей), ювелирной компании «Ювелит» (3 млрд рублей), производителя медоборудования «Промомед» (2,5 млрд рублей) и девелопера «Глоракс» (1,5 млрд рублей). Все эти выпуски лишь условно можно отнести к категории ВДО, поскольку эмитенты обладают неплохим кредитным качеством, а «ВУШ» в минувшем году даже провел единственное на российском рынке IPO. Но в сложившихся условиях этим компаниям также приходится предлагать инвесторам доходность более чем на 5% выше ключевой ставки.

Без учета этих крупных выпусков получаем объем размещений около 10 млрд рублей, привлеченные через размещение 46 выпусков от 38 эмитентов. Это примерно в четыре раза меньше, чем в 2021 г.

Как обычно, большинство эмитентов предлагали инвесторам фиксированную ставку купона. Но во II квартале, когда рынок ждал снижения ставок, популярным приемом было предложить инвесторам лестничный купон, когда ставка постепенно снижалась с каждым следующим купонным периодом.

Также инвесторам было предложено три выпуска облигаций с плавающим купоном от эмитентов «Сибнефтехимтрейд», «Быстроденьги» и «Мосгорломбард». Последние два были размещены в июле, уже после финансового шока. Объем размещения каждого составил не более 150 млн рублей.

Впрочем, эти эмитенты относятся к сегменту МФО, который ассоциируется у рынка с повышенными рисками, так что предложенные формулы купонов выглядели весьма скупыми по сравнению с теми доходностями, которые инвестор мог получить в этом же секторе на вторичном рынке. Это может объяснять низкий спрос.

Интересную модель формирования ставки купона предложила рынку телекоммуникационная компания «Хайтэк-Интеграция». Первые 4 купона фиксированы, а с 5-го купона ставка напрямую зависит от ключевой ставки и кредитного рейтинга. Премия к ключевой ставке начинается от 4% при рейтинге BBB- и достигает 6% при рейтинге BB или ниже. Интересный эксперимент, который пока никто больше не решился повторять.

Вообще идея привязать ставку купона к уровню рейтинга достойна более вдумчивого осмысления, поскольку это создает обратную связь между кредитным рейтингом и показателями платежеспособности эмитента. Понижение рейтинга одновременно ухудшает коэффициент покрытия платежей из-за возрастающих процентных расходов, что накладывает часть ответственности за кредитные риски на рейтинговое агентство. Единичный случай не показателен, но если таких выпусков станет больше, то как следует вести себя рейтинговым агентствам с такими выпусками? Вероятно, в международной практике есть подобные примеры, но их изучение выходит за рамки данного материала.

Впервые на российском рынке появились облигации, номинированные в юанях. Первый выпуск в начале августа на рынок вывел РУСАЛ, а вслед за ним потянулись и другие эмитенты. На конец года насчитывался 21 выпуск общим объемом 58,7 млрд CNY (около 600 млрд рублей).

Ставки в юанях в разы ниже, чем в рублях. Если компания может хеджировать валютный риск, например, за счет экспорта в Китай, то для нее такие облигации — возможность хорошо сэкономить.

Для неэкспортеров долги в юанях чреваты сложностями при ослаблении рубля. МФК «Быстроденьги» решила взять на себя этот риск, выпустив первый валютный выпуск ВДО на российском рынке. Инвесторам была предложена ставка 8% в юанях по выпуску 002Р-01 срочностью 3,5 года. Это примерно в два раза выше, чем ставки по другим юаневым выпускам, но почти в 2,5 раза ниже, чем доходности по бумагам МФО в рублях на вторичном рынке.

Размещение нельзя назвать успешным: вместо 17,5 млн CNY было привлечено всего чуть менее 3 млн CNY, или около 30 млн рублей. Но первый прецедент формирует дорожную карту для других компаний, которые могут разместить юаневые выпуски в 2023 г.

Доходности первичных размещений ВДО в 2022 г. наглядно отражали рост премии за риск. После скачка в марте ставки по ВДО снижаются гораздо медленнее, чем в остальных сегментах рынка. Из-за череды дефолтов в III квартале едва начавшийся тренд на снижение ставок прервался, и после 15% в августе средняя доходность на первичном рынке вновь в октябре поднялась выше 20%. Постепенно этот всплеск сходит на нет, но процесс идет медленно и может затянуться, если рынок начнут сотрясать новые дефолты.

Реструктуризации, собрания, дефолты

Еще в декабре 2021 г. высказывались опасения, что рост процентных ставок в сочетании с плотным графиком погашений и оферт может повысить долю проблемной задолженности по ВДО в 2022-2023 гг.

В 2022 г. опасения подтвердились. По понятным причинам конъюнктура рынка оказалась хуже любых прогнозов, поэтому проблемы были не только в сегменте ВДО, но и у эмитентов Первого и Второго эшелонов.

Крупные компании столкнулись с невозможностью обслуживать свои еврооблигации в прежнем режиме. Из-за разрушения мостов между Euroclear и российским НРД платежи перестали приходить отдельным категориям владельцев. «Токсичность» долларов и евро из-за санкционных рисков еще больше усугубила эти проблемы.

Эмитенты решали проблему разными способами. Инициировали общие собрания владельцев облигаций (ОСВО) в попытках согласовать платежи в других валютах, проводили реструктуризации («Борец Интернешнл», «Еврохим», СУЭК, ГК «ЭкоНива»), выпускали замещающие облигации («Газпром», ЛУКОЙЛ, Совкомбанк и др.). Некоторым не повезло: например, золотодобытчик «Петропавловск» допустил дефолт и начал процедуру банкротства.

Среди крупных компаний самые громкие кейсы связаны с Яндексом и Ozon. Юридически это иностранные компании с листингом в США, но бизнес ведут в России через локальных «дочек». После разрушения финансовых мостов между Россией и странами Запада по выпускам облигаций сработали ковенанты и владельцы обрели право требовать досрочного погашения. Однако из-за ограничений ЦБ компании не могли оперативно получить деньги для погашения со своих российских дочек.

Яндекс договорился с кредиторами о продлении срока выкупа, после чего обзавелся всеми необходимыми регуляторными разрешениями и выкупил 93,2% проблемного выпуска, заплатив кредиторам 70% от номинала плюс акции по оценке $62,7 за штуку. Ozon поступил схожим образом, заплатив кредиторам до 85% от номинала в рублях и до 67% в долларах США, включая начисленные проценты и выплату по соглашению о неотчуждении.

Дефолты в сегменте ВДО

По выпускам ВДО дефолты (в том числе технические) допустили 13 эмитентов, из которых 8 не смогли ни исполнить обязательства с просрочкой, ни согласовать с кредиторами условия реструктуризации. Объем неисполненных обязательств составил 6,5 млрд рублей.

Первая ласточка в сегменте ВДО прилетела еще до СВО, вместе с дефолтом OR Group. Только на нее приходится 5,9 млрд рублей неисполненных обязательств. Компания допустила дефолт по выпуску на 592 млн рублей и не смогла договориться с якорным кредитором. Высокая долговая нагрузка, слабость бизнес-модели и последующие события в российской экономике предопределили дальнейшее развитие событий.

Весной дали о себе знать первые проблемы с доступностью заемных средств для МСП. Сразу два нефтетрейдера, «Юниметрикс» и «Калита», допустили технические дефолты. Но если «Юниметрикс» смог найти средства для платежа и оперативно договориться с кредиторами о реструктуризации, то учредители «Калиты», кажется, даже не пытались спасти компанию: эмитент ушел в дефолт и подал заявление о ликвидации вместе с оферентами по выпуску.

В июне дефолт по погашению выпуска на 30 млн рублей допустила компания «КИСТОЧКИ Финанс». Эмитент заранее предупредил об отсутствии средств и в дату платежа перечислил только 25% от номинала и очередной купон. В рамках мирового соглашения, подписанного эмитентом и представителем владельцев облигаций, удалось утвердить новый график обслуживания и погашения займа. Данный график, на момент публикации, эмитент соблюдает.

В августе дефолты допустили «Кузина» (технический), ИТК «Оптима», «Ноймарк», «Эбис» и «Офир». Последние три входили в группу Octo Group, которая уже имела отношение к печально известному «Ломбард Мастеру». В октябре дефолт допустил еще один эмитент из этой группы — ТЭК «Салават». Пожалуй, группа дефолтов от компаний Octo Group носит самый сомнительный характер, бросающий тень на порядочность эмитентов ВДО. Подробно мы уже рассматривали этот сюжет в специальном материале, посвященном «Эбис».

В сентябре технический дефолт по купону допустил «Главторг». В декабре прецедент повторился, но дефолт оказался уже полноценным.

За исключением этого случая конец года оказался достаточно спокойным. Заранее сообщил о возможных трудностях с погашением своего выпуска облигаций (плановая дата — 04.05.2023 г.) «Первый ювелирный» (ПЮДМ) и попытался провести подготовку к возможному ОСВО с целью утвердить параметры реструктуризации. Опрос, проходящий в том числе, при поддержке нашего портала, не позволил собрать кворум, и эмитент объявил о том, что он сосредоточится на поиске источников рефинансирования займа. Пока шли обсуждения, купоны по трем выпускам ПЮДМ, находящимся в обращении, перечислялись по графику. Поэтому формально к числу дефолтов первый выпуск «Первого ювелирного» не относится.

Итоги и взгляд в 2023 г.

Сегмент ВДО показал себя достаточно гибким, чтобы перенести шоки 2022 г. без серьезных потерь. Дефолты имели точечный характер и принесли не так много репутационных убытков, как могли бы. Первичный рынок сократился, но продолжал функционировать, причем организаторы торгов вместе с эмитентами проявляли креативность и активно искали новые интересные форматы, чтобы заинтересовать инвесторов. В этом году даже появился новый организатор размещений — компания «Диалот», которая к концу января 2023 г. успешно поучаствовала в размещении шести выпусков. Всё это располагает к оптимизму в отношении будущих перспектив рынка.

В целом, к началу 2023 г. российская финансовая система уже в значительной степени адаптировалась к новым вызовам. Однако на фоне развивающегося геополитического конфликта уровень неопределенности остается крайне высоким. В такой ситуации доступ к дешевому финансированию будет оставаться привилегией, но рынок ВДО должен справиться с этими сложностями.

Вот еще ряд трендов и прогнозов, которые могут быть актуальны в 2023 г.

Банк России держит ставку на уровне 7,5% и ждет 6,5–8,5% в среднем в 2023 г. Однако проинфляционные риски растут, и крупные участники рынка перестраховываются, активно выкупая флоатеры на рекордных аукционах Минфина. Подобная ситуация наблюдалась в конце 2020 г. и вслед за ней стоимость заимствований пошла в рост. Этот кейс не обязан повториться, но рынок смотрит на ситуацию с осторожностью, что может поддерживать пониженный спрос и повышенные ставки первичных размещений.

Объем рынка корпоративных облигаций может вырасти главным образом за счет эмитентов Первого эшелона. Компании, которым закрыт доступ к зарубежному финансированию, будут активно привлекать ресурсы внутри страны. Кроме того, только за счет эмиссии замещающих облигаций на рынок может прийти около $15-20 млрд новых локальных выпусков.

Расширение линейки замещающих бондов и бондов в юанях позволит сформироваться полноценной биржевой секции валютных облигаций. Рост объема и ликвидности сделает этот сегмент интересным, и, возможно, эмитенты ВДО тоже будут приходить сюда за относительно дешевым финансированием.

Объем размещений в сегменте ВДО может подрасти на 40-50% относительно 2022 г., но до рекордов 2021 г. будет еще далеко. Стоимость денег в сегменте остается высокой, что может сдерживать приток новых имен. В случае отсутствия новых шоков риск-премия может постепенно снижаться, и во втором полугодии размещаться станет значительно проще.

Дефолтам, к сожалению, быть. «Эксперт РА» ждет 20- 25 дефолтов в течение года. В зоне риска эмитенты, которым предстоит большой объем рефинансирования задолженности. Объем рефинансирования среди компаний с рейтингами B – BBB оценивается в 183 млрд рублей.

Более тесный диалог эмитентов и владельцев облигаций в формате ОСВО продолжится. И это не только переговоры по реструктуризации. У ряда компаний могут сработать ковенанты, предполагающие обязательный аудит годовой отчетности аудиторами «большой четверки», которые свернули свою деятельность на территории страны. В декабре 2022 г. «Коммерсантъ» оценивал объем задолженности с таким риском в 21 млрд рублей.

Из года в год участники рынка ВДО говорят о «детских болячках» сегмента — низком уровне прозрачности и коммуникаций с инвесторами, слабом корпоративном управлении и качестве отчетности. Если до 2022 г. этим можно было заниматься в вялотекущем режиме, то в 2023 г. решение обозначенных проблем может стать витальной необходимостью для эмитентов, которым предстоит рефинансирование.