Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Упрощенный порядок выпуска коммерческих облигаций делает этот долговой инструмент особенно привлекательным в глазах бизнеса, чьи параметры не дотягивают до требований биржи, но есть желание получить доступ к публичному долговому рынку. Однако это обманчивая простота. Практика показывает: занимать у частных инвесторов посредством выпуска коммерческих облигаций получается далеко не у всех.

Два месяца назад участников рынка высокодоходных облигаций (ВДО) изрядно озадачило решение самарского производителя свинины компании «Центр-резерв» выпустить коммерческие облигации. В 2022 г. эмитент успешно разместил сразу два выпуска биржевых облигаций суммарным объемом 200 млн рублей и заявил о дальнейших планах заимствований на Московской бирже. Но вышел с коммерческими облигациями на 100 млн рублей.

Рынок ВДО знает примеры, когда эмитент «перерастал» коммерческие облигации и выходил на биржу, но движение в обратную сторону — довольно экзотично. Хотя такой путь, например, дважды проходил ТД «Мясничий», чередуя биржевые облигации с коммерческими. «Центр-резерв» до сих пор ищет инвесторов, готовых вложиться в его коммерческие облигации. Этот долговой инструмент оказался «абсолютно нерабочим», посетовали в «Центр-резерве».

Такое же мнение о коммерческих облигациях сложилось и у новосибирской компании «МЫ», производителя женской одежды под брендами WE’re FAMILY и Anna Ricco. В прошлом году компания дебютировала с коммерческими облигациями объемом 250 млн рублей. За год без малого эмитенту удалось реализовать около 1% от выпуска. «Желания не совпали с реальностью», — констатирует директор «МЫ» Дмитрий Тарасов.

Подобные неудачи на рынке ВДО — не редкость. Boomin решил разобраться в специфике коммерческих облигаций, понять почему у одних компаний получается привлекать частных инвесторов с помощью таких бумаг, а у других — нет. И сделать это на конкретных примерах.

Рыночные и нерыночные

Первые коммерческие облигации в России были размещены в 2016-м, через год после того, как в федеральном законе «О рынке ценных бумаг» появилось само это понятие. По данным Boomin, в обращении на рынке ВДО находится 64 выпуска коммерческих облигаций от 20 эмитентов на общую сумму 12,48 млрд рублей. Еще 11 выпусков — в процессе реализации. Пик размещения бумаг пришелся на 2021 г. — 30 выпусков на 6,28 млрд рублей. В 2022 г. с коммерческими облигациями вышли 11 эмитентов (20 выпусков), которые привлекли 3,3 млрд рублей. С начала 2023 г. долговые бумаги выпустили 10 эмитентов. Из 11 новых выпусков на сегодня размещены пять (на 858 млн рублей). Еще пять выпусков имеют статус «готовится».

«Этот сегмент долгового рынка в принципе не сильно развит на текущий момент, объем коммерческих облигаций в общем объеме рублевых облигаций нефинансовых компаний в обращении составляет чуть более 6%, в то время как объем биржевых облигаций занимает почти 80% рынка», — констатирует управляющий директор АКРА Алексей Мухин.

По его словам, эмитенты коммерческих облигаций «практически отсутствуют в портфеле АКРА». «Среди клиентов АКРА их считанные единицы», — рассказал представитель рейтингового агентства.

Основная часть эмитентов, выпускающая коммерческие облигации, ориентирована на конкретных инвесторов, готовых купить ее бумаги. Причем по ставке на 3-5% ниже среднерыночной ставки в сегменте ВДО. Этот долговой инструмент, например, используют банки. Так, коммерческие облигации выпускают аффилированные с Экспобанком: «Автоэкспресс» (в обращении 13 выпусков на общую сумму 2 млрд рублей, еще два выпуска — в процессе размещения), «Экспомобилити» (семь выпусков, 1,24 млрд рублей), МФК «Кэшдрайв» (семь выпусков, 1,48 млрд рублей) и «Группа Астон» (девять выпусков, 1,87 млн рублей). При размещении бумаг эмитенты указывают, что потенциальные приобретатели коммерческих облигаций — клиенты АО «Экспобанк». Среди тех, кто выпускает бумаги для «своих», — «СтройСитиТула», «Гранолюкс» и «ЭкоЛайн-ВторПласт».

Рыночных выпусков коммерческих облигаций на рынке ВДО значительно меньше. Чтобы заинтересовать сторонних инвесторов, ставка купона таких бумаг должна быть выше рынка.

«Чтобы «приворожить» инвесторов, эмитенту нужно предложить премию к текущим ставкам по биржевым облигациям третьего эшелона. Сколько это? В разное время по-разному, но, допустим, минимум 3-5 процентов. При текущих ставках купонов по выпускам от эмитентов без рейтинга, получается, от 19-20 процентов. Плюс надо потратиться на маркетинг, заплатить агентское вознаграждение. Не каждая компания способна такую высокую эффективную ставку обслуживать», — говорит руководитель департамента по работе с инвесторами ИК «Юнисервис Капитал»Артем Иванов.

Среди эмитентов, решивших привлечь средства инвесторов с помощью заведомо рыночных выпусков коммерческих облигаций, — «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС», «Мосгорломбард», «МЫ» и «Центр-резерв». Их кейсам мы уделим особое внимание.

Инструмент сбережения

В качестве долгового инструмента коммерческие облигации обладают как очевидными плюсами, так и существенными минусами, указывают эксперты. В пользу таких бумаг для эмитента говорит следующее: порядок регистрации эмиссии упрощен, процедура подготовки выпуска не требует проходить листинг на бирже и регистрировать проспект ценных бумаг, присвоение регистрационного номера выпуска осуществляется Национальным расчетным депозитарием (НРД) и занимает один-два дня, а срок подготовки к размещению измеряется всего несколькими неделями вместо трех месяцев у биржевых облигаций. Выпуск коммерческих облигаций, как полноценных долговых ценных бумаг, позволяет формировать публичную кредитную историю компании.

Среди сдерживающих факторов приобретения коммерческих облигаций для инвесторов следует отметить сложность покупки бумаг при первичном размещении (из-за процедуры размещения по закрытой подписке), высокий порог входа (с учетом комиссий брокера и депозитария) и возможность ограниченного адресными сделками вторичного обращения облигаций только на внебиржевом рынке. Кроме того, таким фактором являются упрощенные требования по раскрытию эмитентом информации и еще то, что размещение выпусков не требует наличия представителя владельцев облигаций (ПВО), а значит, при возникновении дефолта инвесторы должны будут отстаивать свои права в суде самостоятельно.

«Внебиржевой характер коммерческих облигаций ограничивает возможность их вторичного обращения, поэтому такие бумаги не подходят для спекуляций. Но это хороший инструмент для сбережения и получения регулярного дохода, — говорит директор по развитию и стратегическому планированию инвестиционной компании «НФК-Сбережения»Алексей Кузьмин. — Процедуры покупки коммерческих облигаций достаточно сложны, могут быть сопряжены с существенными транзакционными издержками для инвестора (если они не перекладываются на продавца), поэтому минимальный порог для инвестиции, обеспечивающий целесообразность сделок, как правило, исчисляется десятками и сотнями тысяч рублей».

По словам эксперта, главный недостаток коммерческих облигаций — возможность их размещения только по закрытой подписке. То есть, прежде чем выпустить коммерческие облигации эмитент должен понимать, кто их будет покупать. «При размещении коммерческие облигации нельзя предлагать неограниченному кругу лиц. Этот фактор существенно осложняет решение вопроса обеспечения спроса», — подчеркивает Алексей Кузьмин.

«Отсутствие централизованного и активного вторичного рынка, длительный срок обращения и отсутствие обязательств эмитента по раскрытию информации не дают большому количеству инвесторов сформировать положительное отношение об инструменте в целом. Однако они готовы приобретать облигации тех эмитентов, которые им знакомы и о которых сформировано положительное мнение», — в свою очередь отмечает исполнительный директор по рынкам долгового капитала финансового ателье GrottBjornРоман Ефимов.

По его оценке, коммерческие облигации как инструмент привлечения сторонних инвестиций находятся между биржевыми облигациями и набирающим популярность краудлендингом, при этом «частично сохраняя сложности первых и не принимая упрощения последних».

«Если у компании есть круг собственных инвесторов (например, традиционно деньги привлекались у родственников, друзей и со временем круг инвесторов вырос, пропорционально росту бизнеса) коммерческие облигации могут стать инструментом для автоматизации всех процессов: вместо того, чтобы отслеживать 50 договоров и по ним выполнять в разное время платежи, можно «упаковать» все займы в один выпуск коммерческих облигаций и осуществлять один платеж с определенной периодичностью (месяц, квартал, полгода, год). Конечно, это потребует небольших затрат, но при наличии займов на сумму 50-100 млн затраты становятся уже вполне оправданными. При этом компания начинает потихоньку формировать какую-то репутацию на долговом рынке», — считает Артем Иванов (ИК «Юнисервис-Капитал»).

«На рынке также известны случаи, когда коммерческие облигации становятся эффективным инструментом для внутригрупповых расчетов», — добавляет Алексей Кузьмин.

Global Factoring Network: вцеляхдиверсификации

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» — пример одного из самых успешных эмитентов в сегменте коммерческих облигаций на рынке ВДО. С 2018 по 2022 гг. факторинговая компания разместила 11 выпусков коммерческих облигаций на общую сумму 666 млн рублей. Три выпуска на 110 млн эмитент уже погасил.

Как рассказал Boomin управляющий партнер Global Factoring Network Алексей Примаченко, выпуск коммерческих облигаций для компании был стратегическим решением.

«Мы понимали, что рынок факторинга в России будет динамично расти. Также было очевидно, что зависимость компании от единственного банка-кредитора будет замедлять наши возможности по развитию бизнеса на растущем рынке. К тому же на тот момент банковские нормативные лимиты были практически исчерпаны. В коммерческих облигациях мы увидели возможность диверсифицировать инструменты фондирования», — вспоминает руководитель компании.

Мотивацией выпуска коммерческих облигаций для «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» стало несколько факторов. Во-первых, это возможность привлечь более длинные деньги, чем банковское финансирование, ограниченное траншами на три-шесть месяцев. Во-вторых, отсутствие залогов. В-третьих, желание стать публичной компанией и в перспективе выйти на биржу.

С выпуском на 50 млн рублей и сроком обращения один год компания дебютировала на фондовом рынке в мае 2018 г. Ставка полугодового купона — 12% годовых. Организатором выпуска стал «Солид Банк». «По сути, это был тестовый выпуск. Мы хотели проверить гипотезу, насколько мы хороши как бизнес в глазах частных инвесторов и вообще — реально ли привлечь с фондового рынка средства на развитие», — объясняет Алексей Примаченко.

Свой первый выпуск «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» полностью разместил за четыре месяца. Примерно 70% бумаг купили частные инвесторы, остальное — институционалы. В последующих выпусках эта пропорция сместится в пользу «физиков»: 80 на 20. Дебютный выпуск показал, что компания должна больше внимания уделять IR (Investor Relations) — коммуникации с инвесторами. То есть быть предельно открытой — публиковать годовую и ежеквартальную отчетность (на сайте компании появился специальный раздел для инвесторов), рассказывать о себе и бумагах на профильных мероприятиях, в том числе в регионах, наконец получить кредитный рейтинг. Первый рейтинг от «Эксперт РА» на уровне ruВ со стабильным прогнозом был присвоен компании в 2020 г., а в 2023 г. он был повышен до ruВ+.

«И это дало свои плоды», — говорит Алексей Примаченко. С третьего выпуска Global Factoring Network начал сотрудничать с «Риком-Траст». Институциональные инвесторы и соорганизаторы выкупали крупный объем бумаг, после чего они поступали в розницу. В качестве торговой площадки выступил «Фондовый магазин» — внебиржевая, полностью электронная платформа ИК «Риком-Траст». При этом «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» развивал сотрудничество со сторонними брокерами, которые продавали бумаги за комиссию в размере от 0,5 до 1,5 процентов. По мере роста известности эмитента к нему начали поступать предложения от крупных инвесторов об адресном выпуске коммерческих облигаций. Под конкретных покупателей бумаг компания в разгар пандемии выпустила свои самые крупные эмиссии на 160 и 175 млн рублей. Средняя скорость размещения коммерческих облигаций в дальнейшем на открытом рынке для эмитента составила 30-40 млн рублей в месяц.

В конце 2022 г. Global Factoring Network стал биржевой компанией. В ближайшее время эмитент не планирует выходить с выпусками коммерческих облигаций, но если появится запрос от инвесторов на такие бумаги, компания их выпустит без долгих раздумий. Сейчас владельцами облигаций эмитента выступают более 3 тыс. частных инвесторов. Ставка купона по выпускам «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС», которые сейчас находятся в обращении, варьируется от 12,5 до 20 процентов годовых.

По итогам прошлого года факторинговый портфель компании достиг 902 млн рублей. Это на 18,3% больше, чем годом ранее и на 210% больше, чем в 2019 г. Такой динамикой компания обязана в том числе частным инвесторам, вложившимся в ее коммерческие облигации.

«Мосгорломбард»: расти быстрее рынка

«Мосгорломбард» (эмитент — АО «МГКЛ») также увидел в коммерческих облигациях инструмент, который позволит реализовать стратегию ускоренного роста бизнеса.

«Чтобы увеличивать свою долю рынка, требовалось вложиться в расширение, — говорит генеральный директор ГК «Мосгорломбард» Алексей Лазутин. — Средства можно было привлечь от банков, но банки не очень хорошо понимают наш бизнес, а потому оценивают его по тем же принципам, что и другие компании МСБ. В частности, залоговое имущество они не принимают к учету в качестве активов, ведь это не собственность ломбарда. С точки зрения банка, по сути кроме средств в обороте и офисов в собственности у ломбарда нет ничего, подо что можно кредитовать. Брать же займы у физлиц напрямую ломбард не может».

Первый выпуск трехлетних коммерческих облигаций объемом 200 млн рублей компания разместила в марте 2020 г. Ставка купона составила 16% годовых. Бумаги разошлись всего за месяц. Их держателями стали более 200 физических лиц. «Покупателями коммерческих облигаций в основном выступили те, кто давно с нами сотрудничал и хорошо понимал наш бизнес», — пояснил глава компании.

В том же году эмитент получил рейтинг кредитоспособности от «Эксперта РА» на уровне ruB+, который уже дважды подтвердил.

Если дебютный выпуск «Мосгорломбард» разместил самостоятельно, то на следующие два — на 50 и 600 млн рублей — покупателей помог найти «Фридом Финанс», ныне ИК «Цифра Брокер». С этими выпусками эмитент вышел на рынок в первой половине 2021 г., ставка купона по обеим бумагам составила 14% годовых. «То, что размещалось с организатором, — размещалось быстро. Тот объем, который мы размещали самостоятельно на вторичном рынке, удалось реализовать только к апрелю 2023 г.», — констатирует Алексей Лазутин.

Сложности с реализацией коммерческих облигаций гендиректор «Мосгорломбарда» объясняет тем, что большинство профессиональных участников рынка не умели работать с такими бумагами: «Часто люди, с которыми мы выходили на контакт со стороны профучастников, просто не понимали, о чем идет речь. Да и технически процесс покупки таких бумаг инвестором гораздо сложнее. Ему нужно писать заявку на покупку, лично приезжать для подписания бумаг».

В 2022 г. «Мосгорломбард» разместил два выпуска биржевых облигаций общим объемом 300 млн рублей. Сейчас компания готовится к размещению третьего биржевого выпуска, а также к IPO. Возвращаться к коммерческим облигациям эмитент пока не собирается.

Выпуск коммерческих и биржевых облигаций позволил ГК «Мосгорломбард» открыть 92 розничных отделения, сформировать портфель займов на 683 млн рублей, обеспеченный золотом на 93%. Ликвидационная стоимость портфеля примерно соответствует общему долгу по облигациям.

«МЫ»: никто не продает

Собственник компании «МЫ» решил штурмовать фондовый рынок сразу с крупным выпуском коммерческих облигаций. Четырехлетний заем на 250 млн рублей компания планировала направить на строительство швейной фабрики в Москве мощностью 15 тыс. изделий в месяц и открытие сети шоурумов в крупнейших городах страны — от Москвы до Владивостока. Ставку 1-4-го купонов по выпуску эмитент установил в размере 24% годовых. Ставка последующих купонов рассчитывается по формуле: ключевая ставка Банка России плюс 8% годовых.

За год размещения выпуска эмитент смог занять на фондовом рынке около 2 млн рублей.

«Чтобы продавать коммерческие облигации, нужен контрагент, который возьмет на себя эту функцию, — брокер или банк. Я переговорил со всеми участниками рынка из топ-10 брокеров и топ-20 банков — все отказались. Никто не хочет браться за продажу внебиржевых облигаций», — говорит директор «МЫ» Дмитрий Тарасов.

Руководитель «МЫ» признает, что переоценил спрос на коммерческие облигации своей компании. «Сегмент коммерческих облигаций перспективен, другое дело что российский рынок небольшой. С бумагами нужно выходить либо за пределы отечества, либо обстоятельно рассчитывать потенциал рынка — сколько купят бумаг, по какой цене — и соотносить условия выпуска с другими инструментами фондирования», — заключил предприниматель.

«Центр-резерв»: не развеянные страхи

«Центр-резерв» — самый свежий пример выпуска коммерческих облигаций на рынке ВДО, ориентированных на частных инвесторов. Но, в отличие от Global Factoring Network и «Мосгорломбарда», самарский производитель свинины решил выпустить коммерческие облигации после биржевых. На момент старта продаж бумаг в апреле 2023 г. компания заявляла, что все привлеченные средства направит на развитие растениеводства и закупку кормов.

Ставка на уровне 18% годовых и предусмотренная выпуском серия оферт пока не помогли эмитенту реализовать бумаги. Возможно, размер купона показался инвесторам недостаточно высоким для коммерческих облигаций, а может быть, их отпугнули возросшие репутационные риски эмитента.

Еще в конце января Минсельхоз Самарской области подал иск к «Центр-резерву» о возврате в доход бюджета 62 млн рублей, которые в виде субсидий были предоставлены эмитенту на покупку оборудования. По соглашению с властями компания должна была ввести производственные мощности в эксплуатацию к началу декабря 2022 г., но так и не сделала этого. А в конце марта Арбитражный суд Самарской области принял к производству заявление налоговой службы о признании банкротом компании «Интер-Импекс», у которой «Центр-резерв» арендует производственные площади свинокомплекса. Последнее стоило эмитенту получения статуса от АКРА «рейтинг на пересмотре — негативный».

Как рассказал Boomin начальник отдела инвестиций «Центр-резерва» Павел Пустотин, ожидания от размещения коммерческих облигаций у руководства компании были «относительно оптимистичные».

«Но результаты попытки размещения коммерческих облигаций нас расстроили. На наш взгляд, на сегодняшнем рынке ценных бумаг коммерческие облигации — инструмент абсолютно не рабочий, если только у вас нет якорных инвесторов», — отметил он.

Разочаровавшись в коммерческих облигациях, компания планирует выйти с новым выпуском биржевых бумаг.

Для самых активных

«Эмитенты терпят фиаско с коммерческими облигациями по единственной причине: они преувеличивают инвестиционную привлекательность своей компании. Им кажется так: мой бизнес — просто сказка, мои облигации по надежности — почти как ОФЗ. А значит, больших премий за риск и отсутствие ликвидности ставить не надо. Да и тратиться на премаркетинг — тоже», — считает Артем Иванов из ИК «Юнисервис Капитал».

Основными факторами успеха при привлечении инвестиций, используя инструменты коммерческих облигаций, Роман Ефимов из GrottBjorn называет качественный IR и вовлеченность бенефициара в общение с инвесторами. Причем, второй фактор — более значимый.

Эмитентам, которые только планируют выходить на фондовый рынок с коммерческими облигациями, Алексей Примаченко (Global Factoring Network) советует, во-первых, выходить с небольшим выпуском, на сумму 20-50 млн рублей, что среди прочего облегчит исполнение оферты. Во-вторых, заручиться согласием «среднего по размерам брокера, который умеет работать с частными инвесторами», на продажу бумаг. В-третьих, быть максимально активным в поиске инвесторов.

«Эмитент, выпускающий коммерческую облигацию, должен понимать, что сама по себе бумага не продастся. В отличие от биржевой облигации, которая находится в свободном доступе, внезапно ее покупать никто не будет. Коммерческий выпуск — это чемодан, к которому нужно приделать ручку. И сделать это должен сам эмитент. Лучше о вашей компании никто, кроме вас, не расскажет», — убежден Алексей Примаченко.

Всем, кто грезит о бирже, глава Global Factoring Network советует начинать с выпуска коммерческих облигаций. «Коммерческие облигации не несут больших затрат при их выпуске и позволяют прокачать «мускулы» компании-эмитента на рынке публичного долга, понять, насколько ваш бизнес инвестиционно привлекателен в глазах частных инвесторов, к тому же такой выпуск хорош как эксперимент: продали бумаги — отлично, не продали или продали не все — получили ценный опыт. Биржевые же облигации — это высшая лига с серьезными временны́ми и финансовыми затратами на выпуски, там цена ошибки и неправильной стратегии очень высока», — заключил бизнесмен.

Впрочем, такое мнение разделяют далеко не все. «Мы не видим больших перспектив у этого сегмента из-за технических сложностей с организацией и размещением. Инвесторам нужны инструменты, которые можно быстро купить и продать, а компаниям — простые способы привлечения капитала. Полагаем, сейчас, когда в силу закрытия для отечественного бизнеса зарубежных источников финансирования регулятор и биржа относятся к эмитентам более либерально, компании МСБ будут активнее размещать биржевые облигации», — говорит Алексей Лазутин из «Мосгорломбарда».

«Вполне вероятно, что с развитием цифровых финансовых активов коммерческие облигации в существующем виде потеряют актуальность — просто по той причине, что сделки с ними проводить всё равно достаточно сложно, равно как и регистрировать выпуски — дороже и дольше», — убежден Артем Иванов. По его мнению, коммерческие облигации в среде инвесторов останутся экзотикой для редких любителей, «как виниловые пластинки для меломанов».

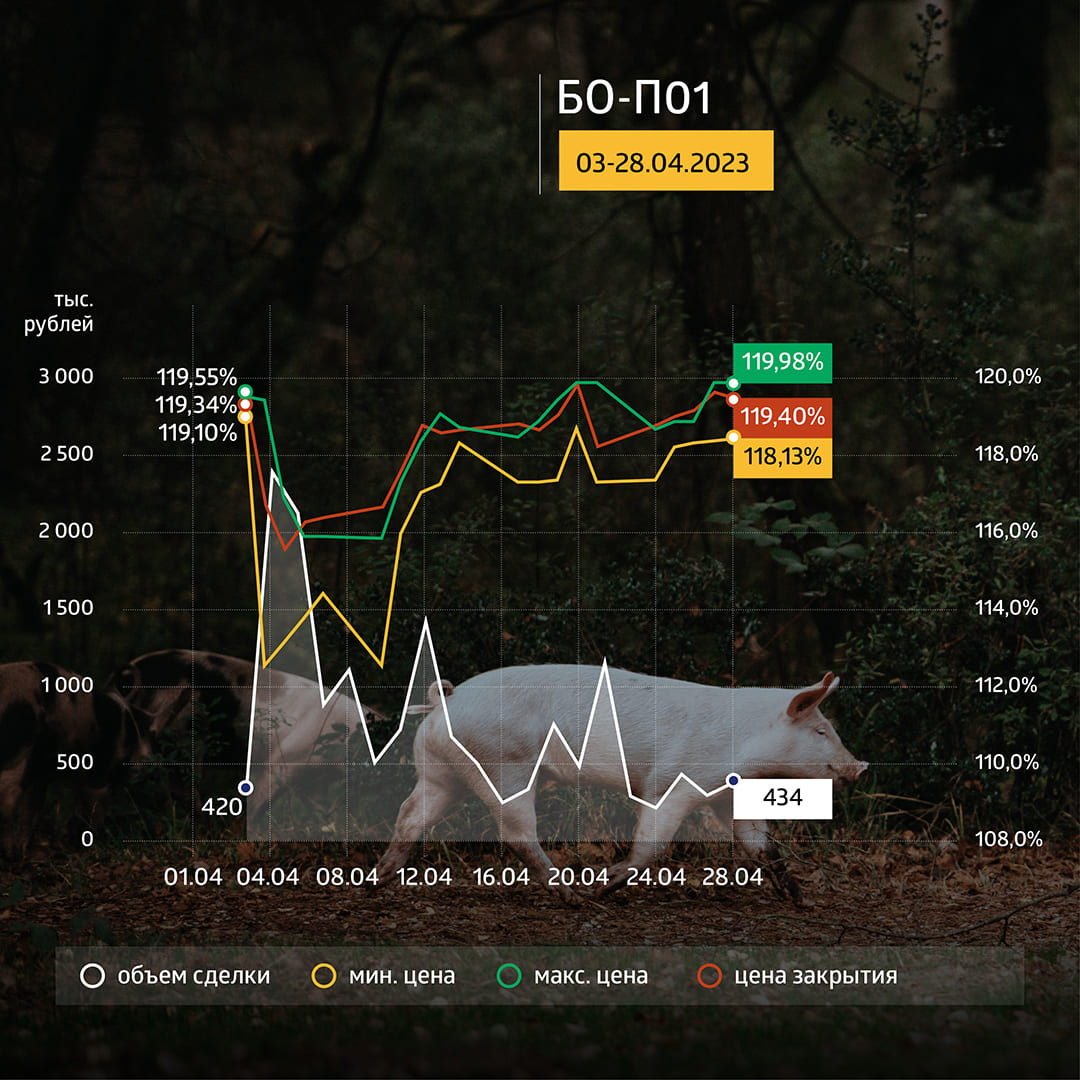

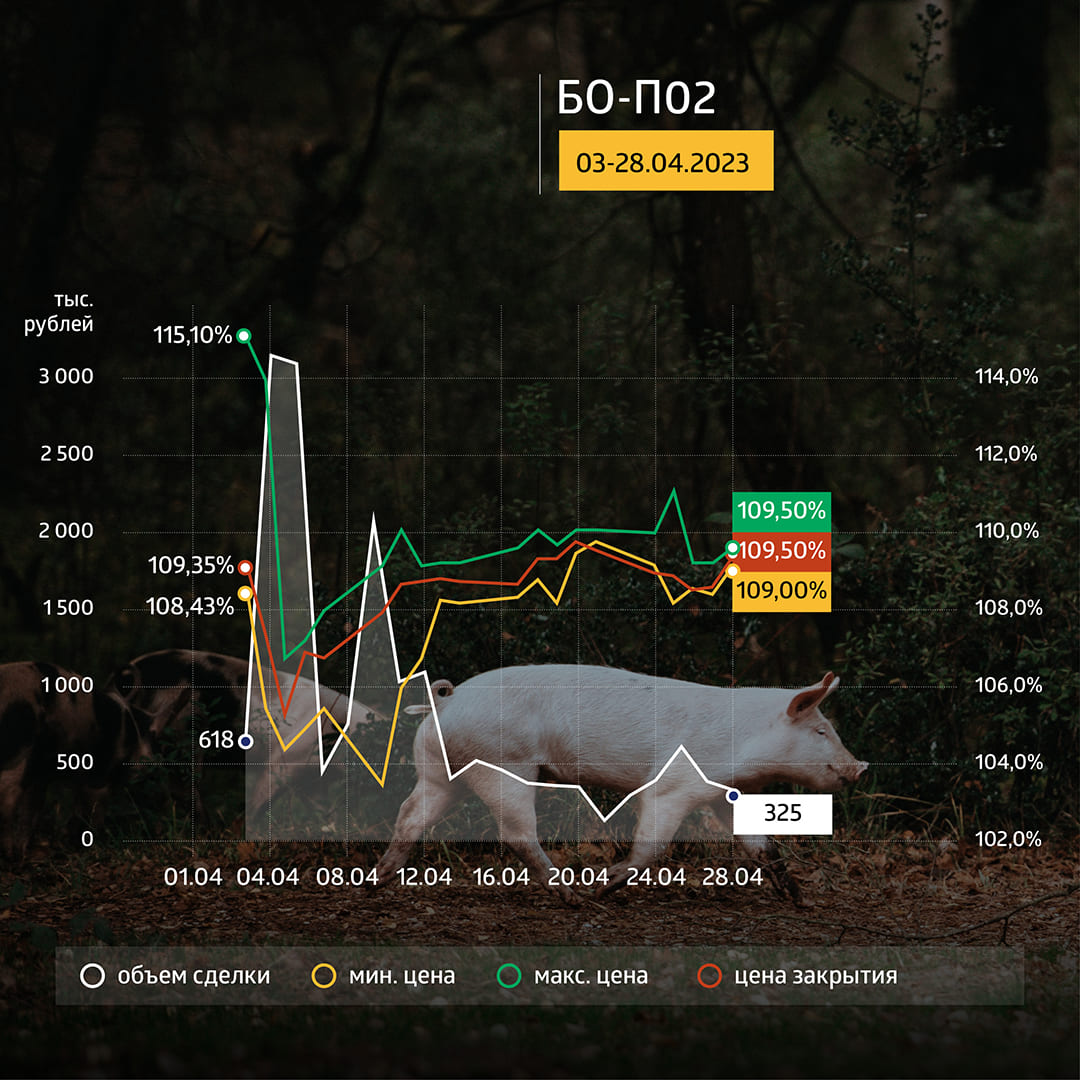

Суммарный объем торгов на вторичном рынке по двум биржевым выпускам эмитента составил 34,5 млн рублей. Инвесторы получили перечисленный компанией купонный доход в размере 3,3 млн рублей.

Начала «шашлычного сезона» с заметно растущим спросом на свинину позволили котировкам бумаг эмитента показать заметный рост к началу месяца: биржевой выпуск серии БО-01 подорожал со 112-ти до почти 120% от номинала, а биржевые бумаги серии БО-02 — со 106-ти до почти 110% при купонах 22% по первому и 18% по второму с погашением в октябре 2025-го и в августе 2026 гг. (амортизации по обоим выпускам начинаются уже в этом году), что дает доходность 11% годовых по первому и 15% годовых по второму.

Существенная разница в доходности бумаг связана с размером купонов. Инвесторы хотят получать ежемесячно высокий купон, а о ценах задумываются в последнюю очередь, считая, что в случае необходимости всегда смогут продать бумаги на рынке.

Несмотря на существенные обороты (в среднем 850-900 тыс. рублей в день), учитывать спред в торговом стакане необходимо: из-за недлинной дюрации — амортизация начинается уже в этом году — цены могут начать снижаться вслед за сокращением сроков до погашения, при том что доходность может остаться на месте. Лучше ориентироваться не на цену, а на доходность бумаг и приобретать или продавать облигации исходя из ее уровней.

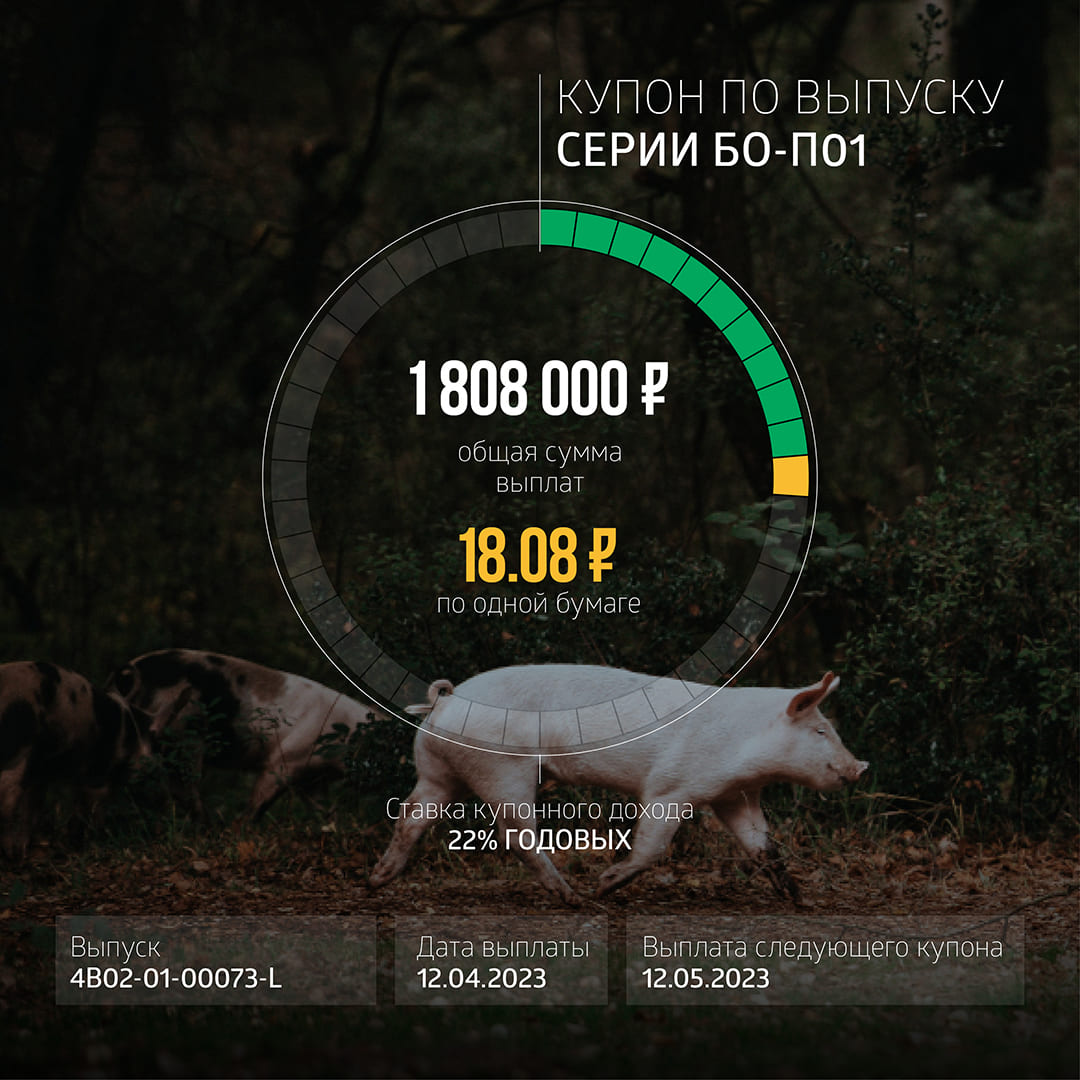

Купонные выплаты

Купонные выплаты по выпуску серии БО-П01 начислены из расчета 22% годовых. Общая сумма выплат по выпуску составила 1 млн 808 тыс. рублей (11-й купон), по одной бумаге — 18,08 рублей.

Трехлетний выпуск биржевых облигаций серии БО-П01 (4B02-01-00073-L) объемом 100 млн рублей был размещен эмитентом в мае 2022 г. По выпуску предусмотрено 42 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Выплаты осуществлены по 100 тыс. бумагам. Ставка купона зафиксирована на весь период обращения.

Купонные выплаты по выпуску серии БО-П02 начислены из расчета 18% годовых. Общая сумма выплат по выпуску составила 1 млн 479 тыс. рублей (7-й купон), по одной бумаге — 14,79 рублей.

Четырехлетний выпуск биржевых облигаций серии БО-П02 (4B02-02-00073-L) объемом 100 млн рублей был размещен эмитентом в сентябре 2022 г. По выпуску предусмотрено 48 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Таким образом, общая сумма выплат по двум выпускам составила 3 млн 287 тыс. рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Потребление мяса в России в 2022 г. составило 79 кг на человека в год, таким образом был обновлен рекорд десятилетия, достигнутый в 2021 г. По свинине уровень самообеспеченности в стране и вовсе превышает 109,4% — ее производят больше, чем способен потребить внутренний рынок. О ситуации на рынке мяса — в аналитическом обзоре Boomin.

Профицит и дефицит

Если в 2021 г. наблюдалась некоторая стагнация показателей на рыке мяса (+1,1% к уровню производства 2020 г.) из-за ряда непрогнозируемых проблем — болезни птиц и животных, то в 2022 г. произошел рост выпуска продукции.

*Источник: Росстат

В живом весе (как и в убойном) наибольший рост продемонстрировало производство свиней/свинины — +5%. При этом, как отмечает генеральный директор Национального союза свиноводов Юрий Ковалев, промышленный сектор свиноводства в прошлом году рос большими темпами (+7%), но из-за демографических проблем в секторах личного подсобного и крестьянского (фермерского) хозяйств общий прирост оказался несколько ниже. Ожидается, что в 2023 г. объем производства свинины в России увеличится на 300 тыс. тонн в убойном весе.

Производство птиц также имеет положительную динамику — в живом весе рост составил около 300 тыс. тонн, в убойном весе — 130 тыс. тонн. В свою очередь производство крупного рогатого скота (говядины) потеряло 3,5%: в условиях падения общего уровня доходов населения, конкурировать говядине с другими видами мяса довольно сложно.

*Источник: Росстат

Удельный вес производства говядины составляет около 15%, так как потребители в целом выбирают более дешевый мясной рацион — курица и свинина.

Несмотря на снижение объемов говядины, рынок мяса как в живом, так и убойном весе в 2022 г. вырос на 3%.

Лидеры отрасли

Производство птицы и свинины (как в живом, так в убойном весе) занимает более 80% всего рынка мяса. В каждом из сегментов конкуренция высокая, производители предлагают свои продуктовые решения, опираясь на качество продукции.

Национальный союз птицеводов опубликовал рейтинг крупнейших производителей мяса бройлеров (25 предприятий) — совместно они произвели 5,06 млн тонн мяса птицы в живом весе (из 7,04 млн тонн всего на рынке). На первом месте оказалась группа агропредприятий «Ресурс» с долей рынка 14%. Второе место заняла «Группа «Черкизово» (12%). Третье место у АО «Приосколье» (6%).

Аналогичный рейтинг составил и Национальный союз свиноводов. По данным организации, в прошлом году 20 крупнейших предприятий произвели 4 млн тонн свиней в живом весе. Это 70% всего рынка страны. Агропромышленный холдинг «Мираторг» занял первое место, увеличив за год объем производства с 555 тыс. до 665 тыс. тонн. Компании «Сибагро» и «РусАгро» поделили второе и третье место — 7% и 6% в общем объеме производства свиней в живом весе соответственно.

В Национальном союзе свиноводов ожидают, что в 2023-2025 гг. объем производства свинины в агропромышленных комплексах увеличится на 5-10% в год. Как такое перенасыщение отразится на рынке?

Надежда на экспорт

С 2020 г. российский рынок свинины живет в режиме перенасыщения. Справиться с профицитом удалось за счет наращивания экспорта. За последние пять лет среднегодовой темп роста экспорта (CAGR) составил 9%.

В 2022 г. российская свинина поставлялась в 14 стран. Драйверами роста экспорта стали Беларусь, Вьетнам, Казахстан и Монголия. В 2022 г. ожидаемо сократился экспорт свинины на Украину. Глава Национального союза свиноводов Юрий Ковалев отмечает, что дальнейший рост экспорта возможен за счет расширения поставок в Китай, где до сих пор господствует африканская чума: потенциал экспорта он оценил в 300 тыс. тонн.

Впрочем, по итогам первого полугодия 2022 г. прогнозы на экспорт свинины были куда менее оптимистичны. Пророчили не только количественное сокращение, но и закрытие ряда направлений, в том числе благодаря восстановлению внутреннего производства в странах-импортерах (Вьетнам). Несмотря на 18-процентный рост экспорта в 2022 г., профицит свинины по итогам прошлого года составил 250 тыс. тонн. Если такая динамика сохранится и в последующие годы, то есть риск ухода с рынка предприятий с низкой эффективностью.

Перенасыщенность рынка влияет и на стоимость продукции. Цены на свинину неуклонно «сближаются» с ценами на мясо птицы: если еще несколько лет назад свинина стоила на 50% дороже, то сейчас разница составляет 20-25%. Среднегодовые оптовые цены на свинину в 2022 г. снизились на 5-7%.

Текущий год начался с еще больших шоков: средняя оптовая цена на живых свиней достигла своего исторического минимума — 98 рублей за кг. Однако если для производителей это неприятное явление, ведь чем выше оптовая цена, тем больше и маржинальность компаний, то покупателям снижение ценников в супермаркете только на пользу. В результате уровень потребления свинины в России в 2022 г. вырос на 6% (30 кг в год на человека). В 2023 г. этот показатель может прирасти на 5 кг.

Основные вызовы

С какими еще проблемами столкнулась отрасль и какие пути решения нашли ее участники.

Рост производственных издержек. Из-за роста цен на племенной материал и валютной нестабильности государство запустило процесс по постройке инкубаторов и репродукторов для самообеспечения яйцом и цыплятами на рынке производства мяса птицы.

В числе анонсируемых на 2023 г. проектов: «Элинар» завершит строительство репродуктора в Наро-Фоминске (Московская область); ГК «Черкизово» реализует масштабный проект по созданию мясного кластера в Тульской области.

Зависимость производителей от иностранных кормовых добавок, витаминно-минеральных комплексов. Прекращение поставок иностранных кормовых добавок и витаминных комплексов не смогло обойти стороной рынок мяса. Самарский производитель свинины ООО «Центр-Резерв» отмечает, что на фоне СВО и санкций цены на корма выросли до 30%, что повлияло на затратную часть компании. Благодаря перестройке логистических путей с Европы и Северной Америки на более дешевую Азию компания смогла стабилизировать свои расходы.

Но если часть производителей переориентировались на поставщиков из дружественных стран, то ряд организаций пошли на консолидацию бизнеса, чтобы обеспечивать полный цикл производства. Например, «Группа «Черкизово» приобрела активы ГК «Русское зерно Уфа», а ГАП «Ресурс» купил активы ГК «КоПитания».

Логистические трудности. Как уже говорилось выше, в 2022 г. компании находили новые пути как покупки, так и сбыта и приобретения животных, мяса, кормов и прочего. Однако, несмотря на найденные пути решения проблем, рынок столкнулся с рядом сложностей. Например, для международных перевозок из Китая и в Китай сухопутный путь открыт только через Хабаровск, морские перевозки — долгие и дорогостоящие. Власти Приморья сейчас решают этот вопрос.

Для оптимизации транспортных издержек внутри страны некоторые предприятия прибегают к смене поставщиков, выбирая тех, кто ближе. Например, «Центр-Резерв» сегодня работает с Самарским комбикормовым заводом, расположенным в 100 км от предприятия, в то время как раньше сотрудничество было с заводом в Татарстане.

Мясники на бирже

Производители мясной продукции на рынке публичного долга представлены десятью выпусками биржевых облигаций на общую сумму 22,9 млрд рублей, 10 млрд рублей из которых принадлежат «Группе «Черкизово».

*Данные на 20 апреля 2022 г. Представлены только биржевые облигации, включенные Московской биржой во Второй уровень листинга, Третий уровень листинга, внесписочные . Проведена выборка по эмитентам, деятельность которых включает в себя производство видов мяса.

Компании «Группа «Черкизово» и «Мираторг Финанс» имеют кредитные рейтинги А+ и А- соответственно, остальные организации в основном входят в категорию «B». Практически все представленные облигации торгуются по цене выше номинала, что говорит о проявлении интереса инвесторов к компаниям отрасли.

Представленные биржевые облигации могут также «похвастаться» быстрым сроком размещения. Срок размещения облигационных выпусков компаний «Группа «Черкизово», «Мираторг Финанс», «Агротек», первого и второго выпусков «Авангард-Агро», второго выпуска «Центр-Резерв» не превышал и одного дня.

Часть выпусков привлекательна в том числе за счет высоких ставок купона («Агротек» и «Центр-Резерв»). Эмитенты, направляя привлеченные в результате эмиссии денежные средства на развитие своего бизнеса, готовы самостоятельно и своевременно обслуживать финансовый долг, в том числе выплачивая купонный доход по высоким ставкам.

Вывод

Предприятия, специализирующие на мясной продукции, в 2022 г. столкнулись с рядом проблем, среди которых нарушение логистических цепочек, удорожание прикорма для животных, зависимость от иностранных поставщиков. Несмотря на уготованные вызовы, многие организации смогли подстроить ведение своего бизнеса под новые реалии. Как итог, на рынке мяса сегодня наблюдается профицит продукции, в частности свинины.

Перенасыщенность рынка подталкивает производителей развивать экспортное направление. Внутреннее же потребление мяса в России в 2022 г. было на рекордном уровне — 79 кг на человека. Ожидания на 2023 г. — 80 кг на человека.

Также отчетливо прослеживается интерес к ценным бумагам эмитентов, специализирующихся на производстве мяса. Цена биржевых облигаций по большинству выпусков — выше номинальной, а срок полного размещения составлял менее одного дня.

Автор: Екатерина Шалина, финансовый аналитик портала Boomin

Стартовало размещение по закрытой подписке выпуска коммерческих облигаций крупнейшего производителя свинины в Самарской области компании «Центр-резерв». Выпуск серии КО-01 доступен в системе Boomerang.

17 апреля началось размещение выпуска коммерческих облигаций ООО «Центр-резерв» серии КО-01. Выпуск доступен в системе Boomerang. В преддверии размещения бумаг Boomin взял интервью у соучредителя организации Евгения Лопатина и директора Игоря Петрикова. Они рассказали о том, что сегодня происходит со свиноводческим бизнесом «Центр-резерва» и на что компания намерена потратить привлеченные на фондовом рынке средства.

Параметры выпуска:

ISIN: RU000A106482

Регистрационный номер выпуска: 4CDE-01-00073-L от 11 апреля 2023 г.

Размещение: закрытая подписка

Дата начала размещения: 17 апреля 2023 г.

Срок обращения: 3 года (1 050 дней, дата погашения — 2 марта 2026 г.)

Оферта: в даты окончания 14-го, 17-го, 20-го, 23-го, 26-го, 29-го, 32-го и 35-го купонов

Номинальный объем выпуска: 100 млн рублей

Номинал одной ценной бумаги: 10 000 рублей

Цена размещения: 100% от номинала

Купонный период: 30 дней

Ставка купона: 18%, зафиксирована на весь период обращения бумаг

Для покупателей коммерческих облигаций ООО «Центр-резерв» на платформе Boomerang предусмотрено вознаграждение в размере 1% от приобретенного объема. Минимальный объем сделки для получения бонусов — 15 штук (150 тыс. рублей) плюс НКД. Для получения вознаграждения необходимо заполнить форму в системе Boomerang.

Платформа Boomerang обеспечивает юридическое сопровождение контрактов. Система лояльности для инвесторов позволяет получать кешбэк в виде бонусов при покупке облигаций на первичном или вторичном рынке и конвертировать их в подарочные сертификаты от партнеров программы либо в денежный эквивалент.

По вопросам участия в выпуске и работы системы Boomerang — boomerang@boomin.ru

Данные о ценных бумагах (инструментах) приведены в информационных целях и не должны расцениваться инвестором как совет, рекомендация. Информация носит справочный характер. ООО «БУМИН» не проводил анализа финансового положения эмитента и не несет ответственности за какие-либо прямые или косвенные убытки или ущерб в связи с использованием информации, содержащейся в публикации.

С начала года самарский производитель свинины «Центр-Резерв» находится в центре внимания участников рынка ВДО. Разместив в прошлом году два биржевых выпуска, средства от которых планировалось направить на модернизацию мясоперерабатывающего комплекса, компания не уложилась в срок и получила иск от регионального минсельхоза на 62 млн рублей. Одновременно с перспективой банкротства столкнулся собственник производственных площадей, которые арендует эмитент. О том, что сегодня происходит со свиноводческим бизнесом «Центр-Резерва», как компания намерена уладить вопрос с властями и для чего готовит выпуск коммерческих облигаций, в интервью Boomin рассказали соучредитель организации Евгений Лопатин и директор Игорь Петриков.

«У каждого из нас был опыт управления бизнесом»

— Сегодня «Центр-» — крупнейший производитель свинины в Самарской области. Сколько времени занял путь от идеи бизнеса до превращения компании во флагмана отрасли? Кто стоял у истоков компании?

Евгений Лопатин, соучредитель ООО «Центр-Резерв»:

— Мы, группа единомышленников, увидели отличные перспективы в развитии свиноводческого бизнеса в Самарской области. У каждого из нас был опыт управления бизнесом, в том числе в агропромышленном секторе, но свиноводством не занимался никто. Это был интересный вызов. Хотелось создать бизнес, которым можно было бы гордиться. Однако сказать, что мы начали с нуля, нельзя. Многолетний опыт в зернотрейдинге позволил мне завести полезные знакомства среди участников мясного рынка — поставщиков маточного стада, производителей комбикормов, оптовых покупателей живка (свинина живым весом. — прим. ред.) и мясной продукции. Еще до разработки бизнес-плана мы четко понимали, кто станет нашим поставщиком маточного стада и кормов и кому мы будем продавать конечную продукцию.

В 2018 г. мы арендовали у «Интер-Импекса» площади бывшего свиноводческого комплекса вблизи поселка Кировский Красноармейского района Самарской области. Это две площадки, расположенные в четырех километрах друг от друга, — репродукционная и откормочная. Первый молодняк на откорм был завезен весной 2018 г., а уже в феврале 2019-го мы сдали на убой первую свинью. Еще через год предприятие вышло на проектную мощность. Это 6,5 тыс. тонн мяса в год.

— Кто учредители «Центр-Резерва»?

— Три физических лица — я с долей 15%, Галина Сангулия и Анна Тимофеева, которым принадлежат по 30% организации, и ООО «Средневолжская логистическая компания» (СЛК), владеющая 25% ООО «Центр-Резерв».

— Каких вложений потребовал бизнес на старте?

— Это были десятки миллионов рублей, которые мы заработали на зернотрейдинге и выращивании подсолнечника. Накануне организации свиноводческого бизнеса мы за относительно хорошие деньги купили посевы подсолнечника, вложились в его доращивание, и с выгодой реализовали урожай. Основной объем вырученных денег направили на покупку животных и кормов.

— Животные были куплены в Европе? Что за порода?

Игорь Петриков, директор ООО «Центр-Резерв»:

— Мы сделали ставку на гибрид английской генетики, дающий мясо высокого качества, который не имеет конкурентов в регионе. Изначально поголовье животных на свиноферму было завезено из российских филиалов английской компании PIC. В 2021 г. предприятие вышло на собственное воспроизводство стада. Сейчас только докупаем хряков для обновления стада и улучшения генетического потенциала. В течение года планируем получить лицензию от Минсельхоза России на продажу племенных животных.

— Сколько животных сейчас содержится на свинокомплексе?

— Общее свинопоголовье составляет 32 тыс. голов. Маточное стадо — 2,4 тыс. животных.

— Это предел?

— Это очень близко к пределу. В 2022 г. мы реализовали 6,35 тыс. тонн свинины, по итогам этого года планируем выйти на 7 тыс. тонн. И это будет точно предел. Большего физически невозможно получить на существующих мощностях.

— Есть ли в планах расширение мощностей свинокомплекса?

— Такие планы у нас есть, но они не входят в число приоритетных.

«Порой нам выгоднее продать мясо живком, чем нести затраты на убой»

— С какими ключевыми показателями компания завершила 2022 г.? Как вы их оцениваете?

— Финансовые показатели оказались заметно хуже ожидаемых. На фоне СВО и санкций резко выросли цены на корма (до 30%), премиксы, соевый шорт, витамины и медпрепараты западного производства. Все это серьезно ударило по затратной части бизнеса, учитывая, что корма в себестоимости производства мяса составляют 65-70%. Снижение цен началось только ближе к лету, когда поставщики смогли перестроить логистические цепочки с Европы и Северной Америки на более дешевую Азию. В настоящее время стоимость кормов и медпрепаратов вернулась или очень близка к уровню 2021 г. Высокие цены остаются только на премиксы: поставщики не спешат их снижать.

Всё это сказалось на финансовых показателях компании. При том, что выручка организации в прошлом году выросла на 17%, до 907 млн рублей без НДС, валовая прибыль снизилась на 35%, до 132 млн, а чистая прибыль уменьшилась на 40%, до 72 млн рублей. Похожее падение прибыли зафиксировали все основные свиноводческие комплексы Поволжья.

— Где покупаете основные корма?

— Ключевой фактор при покупке кормов — логистика. На старте мы работали с Бугульминским комбикормовым заводом в Татарстане, который находится в 400 км от свинокомплекса, сейчас сотрудничаем с Самарским комбикормовым заводом. Он расположен менее чем в 100 км от нас.

— Что собой представляет рынок сбыта «Центр-Резерва»?

— Сейчас мы ориентированы на Самарскую область. Фактически 100% произведенной продукции реализуется внутри региона. Притом, что мы — самый крупный производитель свинины в Самарской области — доля рынка компании составляет всего 10%. Основной объем мяса поступает в регион извне. Это примерно 50 тыс. тонн в год, или около 80% от потребляемой свинины. Здесь представлены и «Русагро», и «Агроэко», и «Мираторг». Эти федеральные игроки и задают тон на региональном рынке. Чтобы завоевать больше места под солнцем, федералы не брезгуют демпингом, обваливая оптовые цены. Особенно это стало заметно в прошлом году, с началом СВО. Порой нам выгоднее продать мясо живком, чем нести затраты на убой и тем самым терять в марже.

— То есть рост себестоимости не сказался на отпускных ценах?

— Ценовое давление со стороны федеральных игроков, снижение платежеспособного спроса и полное непонимание того, что будет происходить с рынком, привело к тому, что в 2022 г. цена на мясо снизилась. Хотя прошлый год мы начали с относительно высокой цены. Если в 2021 г. средняя отпускная цена на мясо на нашем предприятии была 121 рубль за кг, то в 2022 г. — 115 рублей. В этом году ожидаем ценник на уровне 2021 г. Рассчитываем, что с окончанием поста и установлением теплой погоды сезонный спрос на мясо вырастет, а вместе с ним увеличится и рыночная цена. Планируем войти в летний период с ценой 115 рублей за кг с постепенным повышением до 130-140 рублей. Думаю, что рентабельность в этом году будет не хуже, чем в 2021 г., то есть около 17%.

— Основные покупатели свинины — это мясокомбинаты?

— Да, мы сотрудничаем с четырьмя мясокомбинатами. Это 50% от реализации. Еще 50% выручки обеспечивают оптовики. Это порядка 12-ти компаний.

— Импортной свинины на вашем рынке совсем нет?

— По заявлениям властей, вот уже три года как Россия полностью обеспечивает себя свининой. Даже из Беларуси нет поставок. Более того, у России появился экспортный потенциал. Мы уже два года ждем открытия рынка Китая для сбыта российской свинины. Возможно, после недавней встречи лидеров двух стран китайцы все-таки начнут покупать российское мясо. Это решит проблему перепроизводства на внутреннем рынке, сделав ценообразование на мясо более интересным для производителей.

«Свинокомплекс находится в залоге у СЛК»

— Свинокомплекс оснащен импортным оборудованием? Если да, испытываете ли вы проблемы с его обслуживанием с началом СВО?

— На 90% всё технологическое оборудование, которое мы закупали, — западного производства. Оно относительно новое, находится в хорошем состоянии, нуждается только в плановом техосмотре. Каких-то серьезных поломок и замен как минимум ближайшие полтора-два года мы не ожидаем. В дальнейшем планируем замещать западное оборудование на российские и азиатские аналоги.

— Есть ли в планах выкуп арендованных площадей у «Интер-Импекс»?

— Этот вопрос находится на этапе проработки.

— Недавно ФНС по Самарской области подало иск о признания банкротом «Интер-Импекса». Что это за история? Чем она грозит вашему бизнесу?

Евгений Лопатин, соучредитель ООО «Центр-Резерв»:

— Действительно, в отношении «Интер-Импекса» возбужден ряд исполнительных производств о взыскании налоговой задолженности в размере 35 млн рублей. При этом мы не ожидаем какого-либо негативного влияния этой ситуации на наш бизнес. И тому есть три причины.

Во-первых, свинокомплекс находится в залоге у «Средневолжской логистической компании», соучредителя «Центр-Резерва». В прошлом году СЛК выкупила на торгах долги «Интер-Импекса» перед Газбанком, которые образовались с 2018 г. Таким образом, имущество было обременено залогом задолго до возникновения требования налоговой инспекции к «Интер-Импекс», поэтому в ходе возможного исполнительного производства обращение взыскания на свинокомплекс исключается.

Во-вторых, в ходе процедуры банкротства СЛК в праве оставить за собой предмет залога. Таким образом, собственность перейдет к компании, которая заинтересована в развитии предприятия.

В-третьих, банкротство арендодателя не является основанием для расторжения или изменения условий договора аренды, который заключен на пять лет.

«Подобного рода боен на территории области сегодня нет»

— Помимо выращивания свиней компания с 2020 г. реализует проект по созданию перерабатывающих мощностей. Какие задачи он решает?

Игорь Петриков, директор ООО «Центр-Резерв»:

— Предприятие, которое мы модернизируем, находится в Ставропольском районе Самарской области. Оно было приобретено в 2018 г. и до 2020 г. не эксплуатировалось. Инвестпроект общей стоимостью 365 млн рублей предполагает создание убойного цеха свиней и КРС мощностью 100 голов в час, что позволит поставить на рынок дополнительно 18 тыс. тонн мяса в год. И это только свинины. Еще примерно 2 тыс. тонн придется на КРС. Подобного рода боен на территории области сегодня нет. Это первое направление, которое мы будем развивать по завершении модернизации.

Второе направление — создание цеха по обвалке полутуш мощностью 35 голов в час. Это позволит нам поставлять на рынок более маржинальные категории мяса. В пересчете на килограмм цена на кусок сегодня как минимум на 70% выше, чем на живок, и на 30% выше, чем на полутушу.

Третьим направлением станет производство охлажденных полуфабрикатов и субпродуктов.

Кроме этого, на предприятии будет создан цех по производству мясокостной муки. Этот продукт в первую очередь интересен нам самим. Планируем использовать мясокостную муку в качестве белковой добавки в корма. Будет отличная замена дорогостоящему соевому шроту.

С модернизацией мы связываем экспансию на рынки соседних регионов — Пензенской, Ульяновской, Саратовской областей. Ожидаем, что уже через два-три года после запуска предприятия мы займем 15-20% рынка свинины в этих регионах. И примерно в два раза увеличим свою долю в Самарской области. На сегодня уже есть предварительные договоренности о расширении сотрудничества с ключевыми региональными потребителями.

— Учитывая, что мощности будущего предприятия в три раза превышают возможности производства свинины «Центр-Резерва», вы ориентированы на поставки животных извне?

— Именно так. Планируем докупать недостающее поголовье в других регионах страны. Предварительные исследования показали, что наш бизнес по забою скота будет крайне востребован.

— Где сейчас происходит забой?

— Забой ведется на модульной бойне, расположенной на территории нашего свинокомплекса. Ее производительность — 15 голов в час. Это полностью закрывает наши текущие потребности.

«Правительство Самарской области принимает наши доводы»

— На каком этапе сейчас находится модернизация и когда планируете завершить инвестпроект?

— Во-первых, мы модернизировали холодильный цех, позволяющий единовременно хранить до 700 тонн мяса. Ушли от старой технологии с использованием аммиака и перешли на фреон. Во-вторых, переделали системы тепло-водо-электро-пароснабжения. Смонтировали новую котельную. Привели в порядок все коммуникации.

— Как после завершения модернизации изменится рентабельность бизнеса?

— Мы ожидаем, что рентабельность вырастет не менее, чем на 15%.

— Но когда это случится? В конце января этого года стало известно о том, что Минсельхоз Самарской области подал иск к «Центр-Резерву» о возврате в доход бюджета 62 млн рублей, которые в виде субсидий власти предоставили вам на покупку оборудования в рамках проводимой модернизации. По условиям соглашения, компания должна была ввести производственные мощности в эксплуатацию в срок до 9 декабря 2022 г.

Евгений Лопатин, соучредитель ООО «Центр-Резерв»:

— Мы действительно планировали завершить все работы к концу осени 2022 г. Не уложились в срок из-за начавшейся турбулентности, резко возросших затрат на корма, медпрепараты, оборудование, стоимость услуг подрядчиков... То, с чем мы столкнулись весной-летом 2022 г., никак не укладывалось в нашу бизнес-модель.

Правительство Самарской области принимает наши доводы, но по формальным, юридическим причинам не может поступить иначе, как обратиться с иском в суд. Единственное благоприятное для всех решение проблемы — заключить мировое соглашение в суде. К чему мы и двигаемся. Сейчас дело находится на этапе предварительного рассмотрения. Мы хотим, чтобы срок предоставления субсидии был перенесен на конец текущего года, когда мы и планируем завершить модернизацию.

В настоящее время всё оборудование, которые мы купили при поддержке бюджета, доставлено на предприятие, часть его смонтирована, часть ждет своей очереди.

«Теперь навоз — не отходы, а эффективное удобрение»

— Когда «Центр-Резерв» в мае и сентябре 2022 г. выходил на биржу с двумя облигационными выпусками на общую сумму 200 млн рублей, в качестве целевого назначения займов называлась модернизация. А что получилось по факту?

— Так получилось, что размещение нашего дебютного выпуска облигаций на 100 млн рублей должно было начаться 24 февраля 2022 г. И ставка купона тогда планировалась на уровне 16% годовых. Но из-за известных событий мы вышли на биржу только в мае и уже со ставкой ежемесячного купона в 22% годовых.

К слову, мы стали первыми на рынке высокодоходных облигаций, кто вышел на фондовый рынок после начала СВО. А следующий выпуск мы разместили уже по ставке 18% годовых и всего за один день торгов.

Займа в 200 млн рублей нам было вполне достаточно, чтобы завершить проект в срок. Еще до привлечения денег с рынка публичного долга мы инвестировали в модернизацию 98 рублей из прибыли компании. Но в середине прошлого года произошло событие, которое заставило нас изменить первоначальные планы. Технологический процесс по выращиванию поголовья требует постоянной утилизации продуктов жизнедеятельности животных. То есть, навоза. Это до 60 тыс. кубометров в год. Закон обязывает вывозить отходы на свободные земли (собственные или «чужие»). Услуга по утилизации отходов на «чужие» земли стоит немалых денег. По требованию Роспотребнадзора и Минсельхоза РФ утилизацию необходимо проводить своевременно, иначе компании грозит большой штраф. В июле 2023 г. «Интер-Импекс» выдвинул условие: либо мы платим ему 25 млн рублей в год за утилизацию отходов жизнедеятельности свиней, либо решаем эту проблему сами. С другой стороны, навоз — отличное удобрение и повышает урожайность зерновых.

Учитывая эти два момента и в соответствии долгосрочной стратегией «Центр-Резерва» до 2030 г., мы давно вели переговоры с рядом хозяйств о покупке земли. В октябре 2022 г. предварительные договоренности были достигнуты с Самарским комбикормовым заводом о покупке земельного участка, подходящего как для утилизации отходов, так и развития растениеводства. Теперь навоз — не отходы, а эффективное удобрение. Земля находится в обременении у СЛК (нашего соучредителя).

Покупка земельного участка под развитие растениеводства позволила нам диверсифицировать риски и тем самым повысить устойчивость нашего бизнеса.

— И какова стоимость этого объекта?

— За земельный участок площадью 6,6 тыс. га мы заплатили 224 млн рублей. Это в два раза меньше, чем его рыночная стоимость. Всё из-за обременения СЛК.

— Какие ограничения налагает обременение? Есть в планах снятие обременения с участка?

— Ограничение одно — без ведома залогодержателя землю нельзя отчуждать. Но ее можно обрабатывать или сдавать в аренду. По снятию обременения мы сейчас ведем переговоры.

— Когда планируете приступить к земледелию?

— В этом году. Начнем с выращивания трех базовых культур — пшеницы, ячменя и подсолнечника. Хотим в этом году засеять 4,6 тыс. га. Остальное оставим под пар. Часть урожая планируем по давальческой схеме передать комбикормовому заводу для производства кормов для нашего свинокомплекса, часть реализовать на внешнем рынке. По итогам года ожидаем выручку от растениеводства в размере 150 млн рублей.

«Мы от биржевых облигаций не отказываемся»

— Новое бизнес-направление потребует привлечение дополнительных инвестиций?

— Да, сейчас идет работа над подготовкой выпуска коммерческих облигаций объемом 100 млн рублей. Средства будут направлены на развитие растениеводства и закупку кормов. Ориентир ставки купона — 16-18% годовых.

— Почему хотите разместить коммерческие, а не биржевые облигации?

— Выпустить коммерческие облигации намного легче, чем биржевые. Регистрационные действия занимают одну-две недели. Подготовка же биржевого выпуска требует как минимум трех-четырех месяцев. Но мы от биржевых облигаций не отказываемся. До конца года планируем разместить еще один биржевой выпуск.

— Как инвесторы могут быть уверены в том, что их деньги компания направит на развитие растениеводства, а не на что-то другое?

— Инвесторы смогут контролировать целевое использование денежных средств, привлеченных с продажи коммерческих облигаций. Наиболее эффективно это можно сделать двумя способами: либо открыв спецсчет в банке, либо воспользовавшись услугами ПВО.

ПВО представляет и отстаивает права и интересы инвесторов, в первую очередь, перед эмитентом. Во-первых, ПВО вправе запрашивать всю необходимую информацию о движении денежных средств. Во-вторых, профессионализм финансистов и юристов ПВО позволит выявить все нарушения в официальной отчетности. В качестве ПВО по выпуску коммерческих облигаций рассматриваем «Волсту», с которой мы сотрудничаем по биржевым бумагам. Недавно состоялся предварительный разговор на эту тему.

Что это будет — ПВО или спецсчет — мы еще не определились. Прорабатываем оптимальный вариант.

— Возвращаясь к модернизации, какова вероятность что вы ее завершите в этом году?

У нас нет выбора. Модернизация для нас — приоритетный проект, который мы обязательно реализуем. После его завершения наш объект будет стоить никак не меньше 1 млрд рублей, а после выхода на проектную мощность его стоимость достигнет 4 млрд рублей.

— Сколько на сегодня средств вложено в модернизацию?

— Около 190 млн рублей. Каждый месяц мы вкладываем в модернизацию по 4-5 млн рублей из выручки компании.

— Создание мясоперерабатывающего производства и покупка земли под растениеводство — это движение в сторону создания вертикально интегрированного холдинга? Следующим шагом станет организация собственной розницы?

— Наша цель — превратиться в полноценный вертикально интегрированный холдинг, где будет реализован полный производственный цикл «от поля до прилавка». И мы планомерно движемся к этому. Стратегия компании утверждена до 2030 г.

Решение АКРА связано с иском ФНС России о признании банкротом компании «Интер-Импекс», у которой «Центр-резерв» арендует производственные площади свинокомплекса, а также с требованием Минсельхоза Самарской области взыскать с эмитента 62 млн рублей, предоставленных ему в качестве субсидий.

АКРА присвоило статус «рейтинг на пересмотре — негативный» по кредитному рейтингу ООО «Центр-резерв». Изменение статуса рейтинговое агентство объяснило «неопределенностью относительно будущих оценок факторов с учетом рассматриваемого Арбитражным судом Самарской области заявления ФНС России о признании несостоятельным (банкротом) ООО «Интер-Импекс» (ввиду наличия задолженности по налоговым обязательствам), у которого «Центр-резерв» арендует производственные площади». Задолженность «Интер-Импекс» перед ФНС составляет 35 млн рублей, из которых 18,2 млн рублей — страховые взносы, 13,4 млн рублей — налог, 3,1 млн рублей — пени и 330 тыс. — штраф.

Также на пересмотр оценки повлияло исковое заявление Министерства сельского хозяйства и продовольствия Самарской области к компании о взыскании субсидий в размере 62 млн рублей, которые были предоставлены ей на покупку оборудования в рамках модернизации мясоперерабатывающего комплекса. По условиям соглашения, «Центр-резерв» должен был ввести мощности в эксплуатацию к 9 декабря 2022 г., но сделать этого не смог.

Изменение статуса по кредитному рейтингу не стало неожиданностью для эмитента.

«Агентство приняло во внимание наши доводы и оставило кредитный рейтинг компании без изменения, ограничив лишь пересмотром статуса. Надеемся, в ближайшее время негативный статус по рейтингу будет снят», — отметил в разговоре с Boomin директор компании «Центр-резерв» Игорь Петриков.

В качестве оснований для снятия статуса «рейтинг на пересмотре — негативный» АКРА назвало устранение риска признания «Интер-Импекс» несостоятельным (банкротом) и успешный запуск мясоперерабатывающего комплекса в 2023 г.

Ранее руководство «Центр-резерва» заявляло, что не видит рисков для деятельности компании даже в случае банкротства «Интер-Импекса», поскольку свинокомплекс находится в залоге у соучредителя эмитента «Средневолжской логистической компании», которая вправе оставить заложенное имущество за собой, а также в силу того, что «переход права собственности на сданное в аренду имущество не является основанием для изменения или расторжения договора аренды». Конфликт с региональным Минсельхозом «Центр-резерв» надеется уладить, заключив мировое соглашение.

Арбитражный суд Самарской области принял к производству заявление налоговой службы о признании банкротом компании «Интер-Импекс», у которой «Центр-Резерв» арендует производственные площади крупнейшего в регионе свинокомплекса.

23 марта Арбитражный суд Самарской области принял к производству иск УФНС России по Самарской области о признании несостоятельным (банкротом) ООО «Интер-Импекс». С 2018 г. это компания сдает в аренду ООО «Центр-Резерв» площади свиноводческого комплекса вблизи поселка Кировский Красноармейского района Самарской области. Сегодня это крупнейший в регионе производитель свинины.

Согласно материалам дела, задолженность «Интер-Импекс» перед налоговиками составляет 35 млн рублей, из которых 18,2 млн рублей — страховые взносы, 13,4 млн рублей — налог, 3,1 млн рублей — пени и 330 тыс. — штраф. Судебное заседание по проверке обоснованности заявления УФНС назначено на 19 апреля.

Как отметил в интервью Boomin юрист «Центра-Резерв» Игорь Фомушкин, компания не ожидает негативного влияния иска УФНС на свой бизнес даже в случае банкротства компании-арендодателя:

«Сейчас свинокомплекс находится в залоге у «Средневолжской логистической компании» (СЛК), соучредителя «Центр-Резерв». В случае возбуждения в отношении «Интер-Импекс» процедуры банкротства, заложенное имущество имеет свои особенности. В ходе процедуры конкурсного производства СЛК как залогодержатель вправе оставить заложенное имущество за собой. Таким образом собственность перейдет к компании, которая заинтересована в развитии предприятия».

Кроме этого, констатирует юрист, в силу прямого указания закона (п.1 ст. 617 Гражданского кодекса РФ) переход права собственности на сданное в аренду имущество не является основанием для изменения или расторжения договора аренды.

«Таким образом, до истечения срока действия договора аренды (пять лет), какие-либо риски для «Центра-Резерв» в части арендных отношений, лежащих в основе его хозяйственной деятельности, отсутствуют», — заключил Игорь Фомушкин.

{kind=link}