Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Многомиллионные претензии, блокировка счетов и невозможность исполнять обязательства перед инвесторами — эмитенты высокодоходных облигаций всё чаще оказываются в числе проштрафившихся перед Федеральной налоговой службой. Эксперты считают этот процесс закономерным, и фондовый рынок от него только выиграет.

Дефицит ликвидности

Приостановка операций на счетах эмитента по решению ФНС России — страшный сон для любого инвестора. Экономическая турбулентность и геополитическая напряженность только множат кошмары, всё большее число которых материализуется.

«Сначала пандемия, потом СВО стали поводами для пауз и послаблений в налоговых проверках и наказаниях. Но государство, похоже, меняет тональность диалога с экономическими субъектами. Больше поступлений в бюджет, больше контроля, больше связанных с этим облигационных драм», — констатирует аналитик ИК «Иволга Капитал»Никита Аносов.

Среди последних «налоговых» новостей на рынке высокодоходных облигаций: приостановка операций по счетам «Завода КриалЭнергоСтрой» («Завод КЭС») не позволила ему исполнить обязательства по выплате купонного дохода в размере 10,8 млн рублей, в результате чего эмитент ушел в дефолт. «Кузина» только со второй попытки (когда ее счета были разблокированы) смогла перечислить в НРД необходимые 949 тыс. рублей и тем самым вышла из техдефолта. «Бизнес-Лэнд» из-за долга перед ФНС в 7,5 млн рублей вынужден был перенести дату размещения дебютного выпуска облигаций на 300 млн рублей.

Ложечки нашлись, но осадок остался: через неделю «Бизнес-Лэнд» все-таки вышел на биржу, но инвесторы не спешат покупать его облигации, хотя компания и увеличила размер купона с 22% до 23% годовых, зафиксировав его на все 3,5 года обращения бумаг.

По последним данным Ассоциации владельцев облигаций (АВО), в настоящее время по решению ФНС операции на счетах приостановлены в отношении шести юрлиц, имеющих отношение к фондовому рынку. Помимо «Завода КЭС», чья задолженность перед налоговой службой составляет без малого 17 млн рублей, в этот список вошли «Феррони» (46,9 млн рублей), ООО «ТЛЦ Новошахтинск» (3,4 млн рублей), которой управляет «Русская Контейнерная Компания» — стабильно допускающая техдефолты, и три юрлица ФПК «Гарант-Инвест» — «Гарант-Инвест Ритейл» (706 тыс. рублей), УК «ФПК «Гарант-Инвест» (43,76 млн рублей) и ООО «Гарант-Трейд М» (3,2 млн рублей).

«Сложившийся в настоящее время дефицит ликвидности не позволяет эмитентам оперативно урегулировать налоговую задолженность, что приводит к блокировкам счетов со стороны ФНС», — объясняет член Совета Ассоциации владельцев облигаций (АВО) Алексей Пономарев. Директор департамента DCM ИК «Юнисервис Капитал»Александр Павлов считает логичным ожидать новых проблем с ликвидностью у компаний сегмента МСП в условиях затянувшегося периода высоких ставок.

«Задолженность перед налоговыми органами — один из симптомов недостатка средств», — отмечает он.

Ошибки менеджмента или рейдерский захват

Основатель телеграм-канала Angry Bonds Дмитрий Адамидов указывает на две главные причины, которые приводят к блокировке счетов со стороны ФНС. Первая — ошибки менеджмента, вторая — рейдерские атаки и корпоративные конфликты, в ходе которых претензии ФНС используются как инструмент, чтобы парализовать работу предприятия, инициировать банкротство, перехватить управление и получить доступ к активам.

«В основном, конечно, налоговые претензии относятся к первой группе, — говорит эксперт. — По внешним признакам ко второй группе может относиться разве что история с «Заводом КЭС» (ранее по сходной схеме развивался сюжет с ЭБИСом), исходя из внезапности появления претензий, их размера, быстром возбуждении уголовного дела и аресте бенефициара».

Впрочем, как показывает опыт ФПК «Гарант-Инвест» — владельца портфеля торговых центров в Москве, есть и третья причина, по которой бизнес может столкнуться с санкциями со стороны ФНС. «Торговые центры имеют большое количество контрагентов и являются предметом повышенного интереса со стороны налоговых и иных контрольных органов. ФНС рассматривает ТЦ как конечного выгодоприобретателя вплоть до «шестого-восьмого колена». Поэтому периодически возникают вопросы, например, по цепочке поставщиков — и ТЦ вынужден предоставлять документы, что не является конечным выгодоприобретателем. Иногда ФНС снимает требования, иногда приходится что-то доплачивать за подрядчика», — объяснил девелопер.

Для корпорации это «рутинные претензии», объем которых не превышает 1% выручки. При этом в ФПК «Гарант-Инвест» подчеркнули, что компания-эмитент никогда не имела налоговых споров, поскольку, являясь владельцем всех активов, сама не ведет хозяйственную деятельность.

Наконец, никто не отменял форс-мажор. Производитель входных металлических дверей компания «Феррони» в прошлом году пережила крупный пожар на производстве и сейчас в судах доказывает свое право оставаться на рынке. По данным организатора «Феррони» — ИК «Юнисервис Капитал», задолженность перед ФНС постепенно погашается. Компания исправно выполняет обязательства перед инвесторами по трем выпускам биржевых облигаций общим объемом 597,5 млн рублей.

СВО здесь ни при чем

Увеличение количества налоговых претензий к эмитентам в АВО склонны связывать с ростом числа компаний малого и среднего бизнеса на бирже. «Ряд эмитентов-дебютантов имеет недостаточно высокий уровень налоговой культуры, что неизбежно сказывается в возникновении налоговых доначислений по деятельности за прошлые периоды», — считает Алексей Пономарев. «Малый и средний бизнес — основные ВДО-эмитенты — по определению, не самый эффективный пласт компаний и заемщиков. Чем ниже кредитный рейтинг, тем выше кредитный риск. Под меньшим подозрением — отрасли с жестким регулированием. В частности, МФО», — соглашается Никита Аносов из ИК «Иволга Капитал».

При этом в АВО констатируют происходящее в последние годы последовательное снижение числа выездных налоговых проверок.

«Согласно данным формы №2-НК, количество выездных проверок организаций в 2022 г. составило 9 392, а в 2023 г. — 4 958. Уменьшение количества выездных проверок почти в два раза свидетельствует о том, что ФНС сосредотачивает усилия на других, менее стрессовых инструментах работы с компаниями. Учитывая опережающий ежегодный рост налоговых поступлений, очевидно ФНС удается быть эффективной в обелении малого и среднего бизнеса», — говорит Алексей Пономарев из АВО.

По его словам, налоговые органы делают упор на аналитическую работу и диалог с бизнесом. «Учет налогов стал цифровым, и больше нельзя применять так называемые «серые схемы», как раньше. По сути, никакого роста частот проверок нет, претензии компании получают за прошлые периоды. С момента действий, которые привели к претензиям, прошло уже два-три года», — отмечает руководитель управления корпоративных финансов ФГ «Финам»Алексей Курасов.

Александр Павлов из ИК «Юнисервис Капитал» высказал предположение, что факты задержки платежей не участились, просто благодаря развитию онлайн-сервисов проверки задолженности, которые используют инвесторы и другие участники рынка, они чаще стали появляться в информационном пространстве.

«Это не хорошо и не плохо, это просто влияет на рынок в целом и динамику торгов отдельными выпусками. Что действительно плохо, так это некоторое отставание в работе подобных сервисов и даже возможность ошибки, когда сайт налоговой отображает наличие просроченной задолженности, в реальности погашенной несколько месяцев назад, или пометку о блокировке счетов эмитента, хотя по факту подобной блокировки нет, как и оснований для ее появления», — посетовал представитель ИК «Юнисервис Капитал».

Но что эксперты точно не готовы видеть в росте числа претензий к эмитентам со стороны ФНС России — это необходимость пополнять федеральный бюджет в условиях СВО и ужесточающихся санкций.

«Расходы государство компенсирует увеличением долга и повышением налогов. Наоборот, многое сейчас делается для упрощения ведения учета для МСП: введен единый счет, автоматизированы сверки, всё перешло в «цифру», и для тех, кто работает «в белую», всё стало удобнее и дешевле. Тем же, кто прибегает к мошенничеству, стало намного сложнее уходить от ответственности», — заключил Алексей Курасов.

«Суммы доначислений по результатам проверок крайне малы в общей величине налоговых доходов. Соответственно, они не способны стать сколь-либо серьезным источником финансирования растущих расходов бюджета», — вторит Алексей Пономарев.

Всем на пользу

Александр Павлов (ИК «Юнисервис Капитал») считает маловероятным всплеск дефолтов на рынке ВДО вследствие активности ФНС. «А вот техдефолты могут случаться, так как не совсем ясна позиция Национального расчетного депозитария: случай с «Кузиной» показал, что НРД может отклонять платежи от третьих лиц, хотя в целом эта практика ранее на рынке существовала», — отметил он.

Складывающаяся ситуация заставит организаторов выпусков облигаций более тщательно анализировать риски, связанные с налоговыми проверками, по всем компаниям, желающим выйти на публичный долговой рынок, считает представитель ИК «Юнисервис-Капитал».

«В части увеличения прозрачности бизнеса по эмитентам, размещающим свои облигации, эффект будет: пройти через строгий фильтр смогут только «белые» компании», — убежден Александр Павлов.

Усиление налогового администрирования приводит к тому, что уклоняться от уплаты налогов становится всё сложнее, указывает Алексей Пономарев. «Поскольку компании-неплательщики имеют меньшую налоговую нагрузку, они получают необоснованные конкурентные преимущества перед компаниями, соблюдающими законодательство. Поэтому устранение нарушителей позволит обеспечить выравнивание рыночных условий, что положительно скажется на компаниях, уже работающих с полным соблюдением норм налогового законодательства. Те, кто грубо нарушают закон, постепенно будут вынуждены уходить с рынка», — говорит представитель АВО.

«Государство дает довольно ясный сигнал бизнесу: чтобы выжить, он должен становиться прозрачным», — констатирует Дмитрий Адамидов (Angry Bonds).

Правда, указывает он, прозрачность и публичность компаний в текущих реалиях нередко приводит к меньшей защищенности, в том числе и при корпоративных конфликтах: «Обратной стороной «обеления» является падение прибыли и в ряде случаев невозможность или нецелесообразность ведения бизнеса. Поэтому сокращение налоговой оптимизации при определенных условиях может привести к падению валовых налоговых сборов».

По оценке Алексея Курасова из ФГ «Финам», в группе риска находятся эмитенты, которые входят в неформальные группы («по сути, дробят бизнес»). «По всем ним или уже есть вопросы со стороны ФНС, или скоро будут. Доля таких эмитентов на рынке облигаций не превышает 30 млрд рублей, при том что весь рынок — это более 23 трлн рублей. МСП для рынка — это малая часть, потери будут у 300 тыс. инвесторов, это менее 1% от всех инвесторов. Рынок уже пережил кейсы «Обуви России», ЭБИСа — многомиллиардные дефолты. Краткосрочный негатив будет, рост рынка замедлится, но не более», — отмечает эксперт.

Эмитент представил операционные и предварительные финансовые результаты за первое полугодие 2024 г.

По данным АО «Коммерческая недвижимость ФПК «Гарант-Инвест», по итогам января-июня 2024 г. выручка компании превысила 1,5 млрд рублей, что на 6,8% больше показателя за аналогичный период прошлого года. Показатель EBITDA достиг 2,1 млрд рублей (+47,5%). Высокий результат был получен за счет роста доходов от финансовых активов компании.

Посещаемость торговых центров ФПК «Гарант-Инвест» за первое полугодие 2024 г. составила 18,9 млн человек, сохранившись на уровне аналогичного периода прошлого года. Показатель вакантности на 30 июня 2024 г. сократился до 1,89%, что значительно ниже среднего показателя в торговых центрах Москвы (от 6% до 9%). I квартал 2024 г. компания завершила с показателем вакантности — 2%. В ФПК «Гарант-Инвест» ожидают дальнейшего снижения доли вакантных площадей.

Компания фиксирует повышенный спрос со стороны арендаторов и посетителей на новые торговые объекты, особенно в зонах масштабного строительства жилья и транспортных узлов столицы. На неторговые функции сделан фокус в новом комьюнити-центре WESTMALL, открытие которого ожидается во второй половине лета 2024 г. Среди арендаторов центра — супермаркет «Перекресток», рестораны «Сыроварня», «PRO.Хинкали», «Теремок», ROSTIC’S, «Бургер Кинг», винотека SimpleWine, аптека «36,6», химчистка «Лавандерия», Детский развлекательный центр «Парквик», туроператор Coral travel, барбершоп TOPGUN.

Ориентир ставки купона по пятилетнему займу — ключевая ставка Банка России плюс не более 4% годовых.

Во второй половине июля ООО «ДиректЛизинг» планирует выйти на рынок публичного долга с пятилетними облигациями серии 002Р-03 объемом 250 млн рублей. Для компании это будет десятый биржевой выпуск. Регистрационный номер — 4B02-03-00308-R-002P. Бумаги включены в Третий уровень котировального списка. Ориентир спреда к ключевой ставке Банка России — не выше 4% годовых. Купоны ежемесячные. По займу предусмотрена амортизация: по 1,67% от номинала будет погашено в даты окончания 1-59-го купонов, еще 1,47% номинала — в дату выплаты 60-го купона. Организатором размещения выступает ИК «Цифра брокер», соорганизаторами — МСП Банк, ИК «ИВА Партнерс», ИК «Риком Траст» и ИБ «Синара».

Привлеченные инвестиции компания направит на приобретение предметов лизинга.

«Стратегическая цель — создание крупной лизинговой компании, сочетающей высокие темпы роста, эффективность операций и финансовую устойчивость за счет качественных систем кредитного анализа и управления рисками», — говорит генеральный директор компании «ДиректЛизинг» Виктор Бочков.

«ДиректЛизинг» специализируется на лизинге промышленного и медицинского оборудования, легкового и грузового транспорта, автобусов, коммунальной и строительной техники. Сеть региональных представительств охватывает Северо-Западный, Центральный, Приволжский, Северо-Кавказский и Южный федеральные округа.

В 2024 г. компания планирует повысить кредитный рейтинг (сейчас — ВВ+(RU) со стабильным прогнозом от АКРА), а в 2025-м — войти в топ-40 лизинговых компаний страны. Согласно рэнкингам «Эксперта РА», по итогам 2023 г. «ДиректЛизинг» занял 67-е место в РФ по размеру нового бизнеса, 50-е место — по числу сделок и 69-е место — по объему лизингового портфеля. По итогам I квартала 2024 г. лизинговый портфель компании достиг 3,77 млрд рублей.

В настоящее время в обращении находятся три выпуска биржевых облигаций компании общим объемом 669,9 млн рублей.

Московская биржа обновила отраслевые индексы акций, включив в них бумаги компаний — новичков IPO. Но это событие рынок будто и не заметил: котировки бумаг практически не изменились, а объемы торгов вместо того, чтобы пойти вверх, улетели вниз. Всему причиной — его величество частных инвестор, влияние которого на рынок акций вообще и IPO в частности, регулятор считает чрезмерным.

Корреляция неочевидна

С 21 июня 2024 г. на Московской бирже действует новая база расчета индексов акций публичных компаний, которую торговая площадка сформировала по рекомендации Индексного комитета. Так, Индекс МосБиржи и Индекс РТС пополнился акциями ЛК «Европлан» (LEAS), Индекс средней и малой капитализации — акциями «Группы Астра» (ASTR), ЛК «Европлан» и МТС-Банка (MBNK), Индекс акций широкого рынка — акциями ЛК «Европлан», МТС-Банка, «Софтлайна», «Россетей Северо-Запад», «Диасофта» (DIAS) и МФК «Займер» (ZAYM), Индекс информационных технологий — акциями «Софтлайна» и «Диасофта», Индекс финансов — акциями ЛК «Европлан», МТС-Банка, МФК «Займер». Включенные в индексы эмитенты прошли IPO в период с октября 2023 г. по апрель 2024 г.

О переходе на новую базу расчетов индексов биржевой холдинг объявил в начале июня. Аналитики департамента ECM инвестиционной компании «Юнисервис Капитал» отмечают, что в теории включение акций эмитентов в индексы Московской биржи должно было побудить инвесторов к активной покупке этих бумаг еще до того, как начала действовать новая база расчетов. Ведь согласно политике индексных фондов они должны приобретать пропорциональный объем вошедших в индекс акций. Однако заметного спроса на бумаги не зафиксировали.

«Если смотреть на котировки, то Индекс Мосбиржи (IMOEX) с 3 июня по начало июля оставался практически на одном уровне с минимальными флуктуациями +/-1%. За тот же период из пяти эмитентов — новичков IPO, которые были включены в индексы, — упали котировки бумаг МТС Банка (-10-11%) и «Европлана» (-9-10%). Положительную динамику показывали акции IT-сектора — «Группа Астра» и «Диасофт», — которые, тем не менее, к июлю растеряли весь свой рост. «Займер», напротив, выбрался из затяжного снижения в небольшой плюс», — отметили в ИК «Юнисервис Капитал».

Изменение котировок акций к 4 июня 2024 г.

Цена закрытия

ASTR

DIAS

LEAS

MBNK

ZAYM

IMOEX

04.06.2024

4,6%

4,4%

1,8%

2,9%

2,8%

1,4%

05.06.2024

2,4%

5,3%

3,8%

1,9%

5,0%

2,3%

06.06.2024

3,0%

4,9%

2,1%

0,6%

0,5%

1,6%

07.06.2024

4,8%

8,5%

3,0%

2,3%

-1,2%

2,9%

10.06.2024

2,6%

6,0%

3,3%

0,3%

-3,0%

1,3%

11.06.2024

3,2%

7,3%

0,5%

-0,9%

-4,7%

0,9%

13.06.2024

5,4%

7,0%

0,3%

-1,0%

-3,9%

1,0%

14.06.2024

8,6%

7,6%

1,2%

-1,3%

-4,2%

2,4%

17.06.2024

7,5%

6,3%

-1,8%

-3,2%

-5,9%

1,3%

18.06.2024

3,2%

2,4%

-3,1%

-4,8%

-8,5%

-0,9%

19.06.2024

2,3%

1,1%

-4,5%

-9,1%

-13,2%

-3,6%

20.06.2024

4,2%

2,6%

-3,1%

-6,7%

-11,6%

-0,6%

21.06.2024

2,8%

2,5%

-4,2%

-7,1%

-11,4%

-0,9%

24.06.2024

1,6%

3,5%

-4,8%

-7,0%

-9,2%

-1,4%

25.06.2024

2,2%

2,6%

-6,9%

-5,1%

-3,1%

-1,0%

26.06.2024

2,9%

2,2%

-5,3%

-5,4%

6,9%

0,3%

27.06.2024

1,9%

1,8%

-7,6%

-5,1%

4,5%

0,3%

28.06.2024

0,7%

0,6%

-7,2%

-4,3%

5,8%

0,4%

01.07.2024

0,3%

-0,8%

-6,9%

-5,4%

5,1%

1,4%

02.07.2024

1,2%

-0,6%

-7,5%

-5,8%

2,8%

2,4%

03.07.2024

-0,2%

-0,5%

-8,3%

-8,6%

1,3%

2,0%

04.07.2024

-2,8%

-1,4%

-10,5%

-10,1%

2,9%

-0,2%

05.07.2024

-4,0%

-1,1%

-8,9%

-11,6%

1,4%

0,3%

Объемы торгов акциями за тот же период снизились на 50-70% к уровню на 3 июня 2024 г.

Изменение объемов торгов к 4 июня 2024 г.

Объем торгов

ASTR

DIAS

LEAS

MBNK

ZAYM

IMOEX

04.06.2024

-37,0%

-60,4%

-6,8%

-59,2%

-15,0%

-42,9%

05.06.2024

-48,2%

-64,6%

-22,1%

-66,8%

-15,3%

-44,2%

06.06.2024

-73,2%

-80,6%

-69,6%

-88,3%

-1,7%

-65,2%

07.06.2024

-32,9%

-54,1%

-46,5%

-62,6%

77,9%

-32,5%

10.06.2024

-47,4%

-55,8%

-8,9%

-79,9%

-17,4%

-48,2%

11.06.2024

-35,3%

-75,2%

-40,7%

-76,0%

-35,5%

-47,1%

13.06.2024

-3,1%

-39,3%

-21,1%

-46,4%

-50,3%

-26,4%

14.06.2024

4,9%

-70,6%

-56,0%

-90,6%

-64,4%

-54,6%

17.06.2024

-38,5%

-75,3%

-46,0%

-85,5%

-77,9%

-60,2%

18.06.2024

-44,8%

-67,4%

-47,0%

-80,1%

-48,1%

-52,2%

19.06.2024

-31,3%

-71,6%

-50,0%

-64,5%

-19,2%

-28,5%

20.06.2024

-43,7%

-56,9%

79,2%

-32,0%

-44,1%

32,5%

21.06.2024

-81,9%

-77,6%

-50,3%

-80,1%

-61,0%

-57,5%

24.06.2024

-70,0%

-85,5%

-51,8%

-80,5%

-26,5%

-60,3%

25.06.2024

-81,8%

-86,6%

-52,0%

-82,6%

157,4%

-64,3%

26.06.2024

-81,7%

-80,9%

2,8%

-72,4%

192,3%

-54,4%

27.06.2024

-78,1%

-47,7%

-27,0%

-85,7%

112,1%

-57,4%

28.06.2024

-75,2%

-57,1%

-46,1%

-86,3%

26,4%

-63,6%

01.07.2024

-72,8%

-45,0%

-72,9%

-85,2%

-69,8%

-60,9%

02.07.2024

-82,5%

-61,3%

-73,6%

-90,7%

-80,1%

-52,5%

03.07.2024

-62,4%

-65,2%

-40,9%

-23,2%

-82,5%

-50,7%

04.07.2024

-50,6%

-70,6%

-67,8%

-73,0%

-45,4%

-49,7%

05.07.2024

-62,4%

-50,8%

-41,2%

-79,6%

-68,8%

-41,8%

Таким образом, делают вывод в ИК «Юнисервис Капитал», гипотеза о влиянии ребалансировки индексов на котировки включаемых в них бумаг на российском рынке не работает — сила фондов несравнима с позициями основного частного капитала.

Перформанс под микроскопом

То, что индексные фонды не являются доминирующими игроками на российском фондовом рынке, подтверждают и опрошенные Boomin эксперты.

«Включение или исключение акций из индексов Московской биржи редко приводит к каким-либо существенным движениям в бумагах. Более того, даже на тех рынках, где индексные фонды играют куда более весомую роль, основные изменения в цене акций, как правило, происходят на ожиданиях включения или исключения их из индексов. При появлении таких новостей многие из них предпочитают фиксироваться. Ранее эта история довольно четко прослеживалась на примере индекса MSCI Russia», — говорит руководитель Центра аналитики страховой компании «Росгосстрах Жизнь» Алексей Павлов.

«На российском рынке влияние пассивных инвестиций, которые ориентируются на индексы, не так велико, как на западных, — комментирует начальник отдела экспертов по фондовому рынку «БКС Мир инвестиций» Альберт Короев. — Включения и исключения не приводят к значительным притокам или оттокам оборотов, которые бы могли сильно влиять на бумаги. Тем не менее, внимания инвесторов к акциям, которые входят в индекс Мосбиржи, это добавляет».

Включение бумаг в индекс, по мнению представителя «БКС Мир инвестиций», говорит о том, что компания не только соблюдает стандарты для соответствующего листинга на бирже, но и free-float ее акций выше минимального порога, и предложение ликвидное.

По оценке эксперта фондового рынка, автора телеграм-канала «Инвест Навигатор» Петра Тер-Аванесяна, доля пассивных индексных фондов в России несущественна на фоне «стратегий по активному управлению и прочих категорий ПИФов» и двух-трех миллионов активных сток-пикеров на бирже. Кроме этого, указывает он, во второстепенные индексы входят неликвидные акции.

«Перформанс всей биржи тянут «Газпром», «ЛУКОЙЛ» и «Сбер» — на эту троицу приходится треть всего индекса Мосбиржи. Перформанс же «астр» и «европланов» не видно под микроскопом на фоне широкого рынка: он ни на что не влияет. Индекс IT, насколько я знаю, можно купить только через БПИФ «Т-Капитал», но там безбожно высокая комиссия и такой ПИФ никому не нужен: проще и дешевле всё сделать самому. Тем более, что «Диасофт» и «Софтлайн» имеют крайне сомнительные в долгосрочном плане бизнес-модели, так что незачем покупать такой индекс целиком, да еще платить нескромную комиссию за управление, которого на самом деле нет», — считает Петр Тер-Аванесян.

Эмоциональные и поверхностные

Позитивный эффект от включения акций в состав индексов Московской биржи эксперты списывают на эмоции инвесторов, учитывая, что львиная доля оборотов приходится на «физиков». По данным директора Национальной ассоциации специалистов финансового планирования (НАСФП) Андрея Паранича, активы физических лиц на бирже сегодня превышают 7 трлн рублей, при этом горизонт планирования частных инвесторов по-прежнему невелик — в пределах одного года.

«Розничные инвесторы склонны слишком эмоционально реагировать на различные события в экономике, что приводит к росту волатильности котировок. В IPO также участвует множество частных инвесторов, при этом большинство из них настроены на быстрый заработок и сбрасывают купленные бумаги в случае их роста практически сразу после размещения либо при малейших признаках негативного развития событий. Такие действия «физиков» нивелируют положительный эффект от включения акций в индекс», — подчеркивает эксперт.

Петр Тер-Аванесян выделяет две категории частых инвесторов — те, у кого достаточно капитала, чтобы его можно было самостоятельно диверсифицировать по разным классам активов, и те, у кого капитала настолько мало, что «ручная» диверсификация невозможна. «Последним стоит изучать нюансы расчетов индексов Мосбиржи, особенно учитывая тот факт, что разбираться долго не придется: покупать стоит только самый дешевый в обслуживании ПИФ, причем у самой надежной конторы, то есть у Сбера или у ВТБ», — говорит он. Если, приводит цифры Петр Тер-Аванесян, в 2007 г. акция Сбера стоила $4,35, то сейчас —$3,7. «Многие другие акции показали перформанс намного хуже», — констатирует эксперт.

С тем, что частным инвесторам имеет смысл разбираться в индексах, «поскольку это прекрасный индикатор динамики рынка в целом», согласен и Андрей Паранич. Но погружаться во все нюансы их расчета он считает излишним.

«Отслеживать все индексы Московской биржи тоже не стоит: торговая площадка публикует огромное количество индексов, бóльшая часть из которых интересна только профессионалам», — указывает глава НАСФП.

По мнению руководителя IR-проектов департамента корпоративных финансов ИК «Цифра брокер» Анастасии Пузановой, для понимания целей индекса частному инвестору хорошо бы знать основы. «Фондовый индекс задуман как экономический показатель состояния рынка ценных бумаг или каких-либо биржевых товаров. Московская биржа, включая или исключая определенные ценные бумаги из расчета индекса, делает выборку эмитентов более репрезентативной и в совокупности адекватно отражающей среднее состояние и динамику рынка», — констатирует она.

Основатель и эксперт «1 Института финансово-инвестиционных технологий» (1ИФИТ) Алексей Примак, полагает, что каждому частному инвестору стоить потратить несколько часов своего времени, чтобы разобраться с тем, как устроен рынок, как работает финансовая инфраструктура. «Например, любому инвестору важно знать, что у него с брокером есть конфликт интересов. Когда брокер формирует портфель клиента, он рекомендует продукты, на которых он больше всего заработает комиссий», — отметил эксперт.

От частного к коллективному

Пока на фондовом рынке нет активных институциональных инвесторов с разным риск-профилем и специализацией, частники будут доминировать, убеждена Анастасия Пузанова. «Рынок ждет появления больших и не очень российских фондов, чтобы естественным образом разбавить и, как следствие, уменьшить долю розничных инвесторов в торгах», — убеждена она.

Алексей Примак из 1ИФИТ уверен, что будущее за фондами коллективных инвестиций, как это случилось на Западе.

«БПИФы со временем захватят рынок. На западных рынках мы это увидели еще в 2019 г., когда объем денег, вложенных в ETF, превысил объем денег, вложенных в фонды активного управления. Безусловно, этот тренд будет и в нашей стране, и скоро мы увидим аналогичные пропорции. Поэтому эмитентам важно попадать в индексные фонды», — считает он.

По мере развития в России фондов коллективных инвестиций стоимость их услуг неизбежно будет снижаться. «В результате всё больше частных инвесторов будут отказываться от самостоятельного управления. Затем самостоятельно инвестировать в акции малой капитализации или в технологические компании? Это сложно, долго и дорого. Сейчас инвесторы так делают только потому, что фонды очень дорогие», — объясняет Алексей Примак.

Петр Тер-Аванесян прогнозирует рост популярности пассивных индексных стратегий в России, но ничего хорошего в этом не видит. «Рано или поздно россияне начнут задумываться о своих расходах на оплату комиссии в разных Т-Банках и ПИФах и станут выбирать пассивные индексные стратегии, которые априори дешевле при одинаково посредственном результате. По крайней мере, проиграть вместе со всеми не так обидно, чем недозаработать, когда рынок вырос сильнее. К «частникам» неизбежно придет понимание, что зарабатывать сток-пикингом слишком трудо- и времязатратно, а конечный результат зависит наполовину от слепой удачи. В результате люди разочаруются в своих компетенциях, перестанут считать себя самыми умными и удачливыми. Пассивные инвестиции рано или поздно победят и в России, но ничего хорошего в этом не будет», — прогнозирует он.

IPO без розничного инвестора

В конце июня первый зампред Банка России Владимир Чистюхин выступил с предложением ограничить влияние частных инвесторов на рынке IPO. «Нам точно не надо сбрасывать со счетов ту идею, о которой мы два года не говорим. Это перевод всей розницы на работу на фондовом рынке через профучастников, через доверительное управление, через пассивные стратегии. Нам, конечно, нравится то, что, вроде бы, у нас такое количество активных клиентов, они через брокеров все заходят. Но если внимательно посмотреть, то далеко не все из них имеют собственное мнение, и по факту именно брокер чаще всего формирует портфель для клиента, но не несет в этом смысле никакой ответственности».

Эксперты и участники фондового рынка, которых опросил Boomin, крайне скептически оценивают перспективы ограничения доступа «физиков» на рынок IPO. «Да, существенная доля в торгах частных инвесторов создает риски для устойчивого развития рынка. Но ограничивать права частных инвесторов участвовать в IPO напрямую я считаю неправильным. Надеюсь, регулятор сможет предложить институциональным инвесторам дополнительные стимулы для участия в размещениях. Уже сейчас мы видим, что в первичных размещениях акций растет доля институционалов», — говорит Андрей Паранич (НАСФП).

По данным Банка России, в январе-мае 2024 г. средняя доля частных инвесторов в сделках IPO снизилась до 55% против 73% в 2023 г.

«Полагаем, что регулятор не пойдет на какие-то жесткие ограничения в ближайшее время, поскольку основной объем последних IPO как раз и рассчитан на частный капитал», — считает Алексей Павлов из СК «Росгосстрах Жизнь».

«Если частные инвесторы будут отстранены от IPO вообще, это похоронит рынок первичных размещений как суть», — соглашается Анастасия Пузанова.

Если эмитент не хочет проводить открытое рыночное размещение, он может использовать имеющиеся законодательные нормы и финансовые инструменты, чтобы провести размещение по закрытой подписке и впустить в капитал строго определенный круг акционеров, замечает представитель ИК «Цифра брокер». По мнению Анастасии Пузановой, вероятнее всего, рынок акций будет перенимать лучшие практики облигационного рынка, и «мы столкнемся с органическим разделением рынка IPO на несколько частей». Например, одна из частей будет ориентирована на институциональных инвесторов, другая — на розничных, а третья — на первых и вторых одновременно.

«Перед финансовым рынком сейчас стоят две ключевые задачи. Первая — повышение финансовой грамотности граждан. Вторая — ограничение убытков неподготовленных инвесторов. Для этого нужно вводить единую метрику тестирования на риск-профиль, оценивать допустимые убытки для каждого клиента и следить за соответствием его портфеля, не давая брать на себя слишком большие риски, а также добавлять в портфели инструменты с защитой капитала», — заключил Алексей Павлов.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по пяти биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» находится в преддверии технического открытия комьюнити-центра WESTMALL, расположенного на улице Лобачевского в Москве. Для девелопера — это уже 19-й объект. Площадь здания составляет 28 тыс. кв. м, объем вложенных инвестиций — 4,5 млрд рублей. Комьюнити-центр рассчитан на 70 арендаторов, акцент сделан на общественном питании и сфере услуг.

Одновременно ФПК «Гарант-Инвест» начинает реализацию другого масштабного проекта — комьюнити-центра в Люберцах. Его площадь составит 20 тыс. кв. м, стоимость — 3 млрд рублей. Этот проект компания планирует полностью реализовать на деньги фондового рынка. Сейчас эмитент готовит выпуск «зеленых» облигаций на 1 млрд рублей. Привлеченные инвестиции девелопер намерен направить на закупку ресурсосберегающего оборудования, системы управления отходами и выбросами загрязняющих веществ, организацию инфраструктуры для экологических видов транспорта. Собственный реестр «зеленых» технологий ФПК «Гарант-Инвест» включает 62 разработки.

По мнению экспертов, высокие ставки по банковским кредитам будут побуждать девелоперов привлекать инвестиции на фондовом рынке.

ФПК «Гарант-Инвест» заявила о планах в ближайшие пять лет возвести десять комьюнити-центров в Москве и Московской области. Дальше — возможен выход в другие регионы, крупные города.

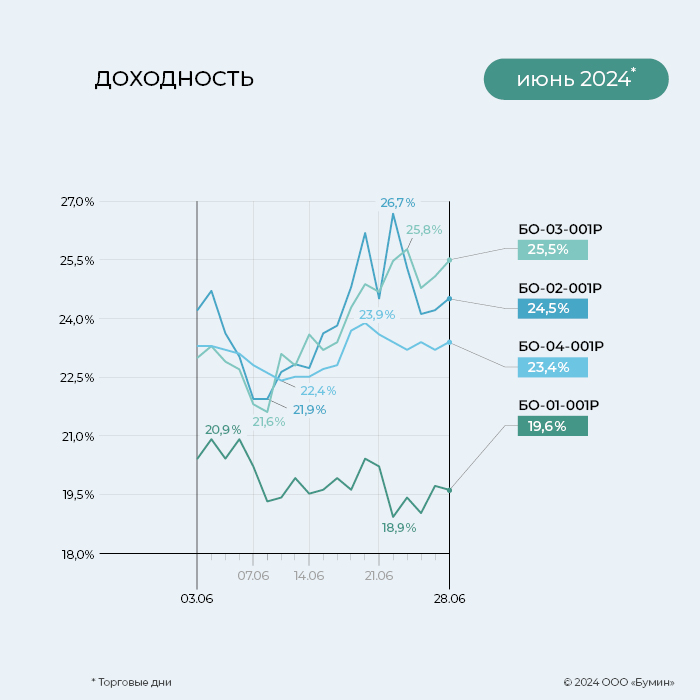

Итоги торгов

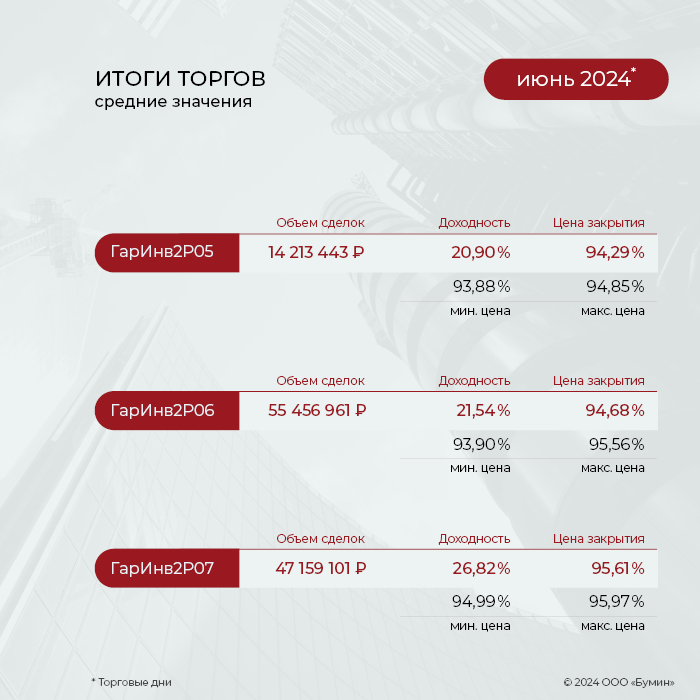

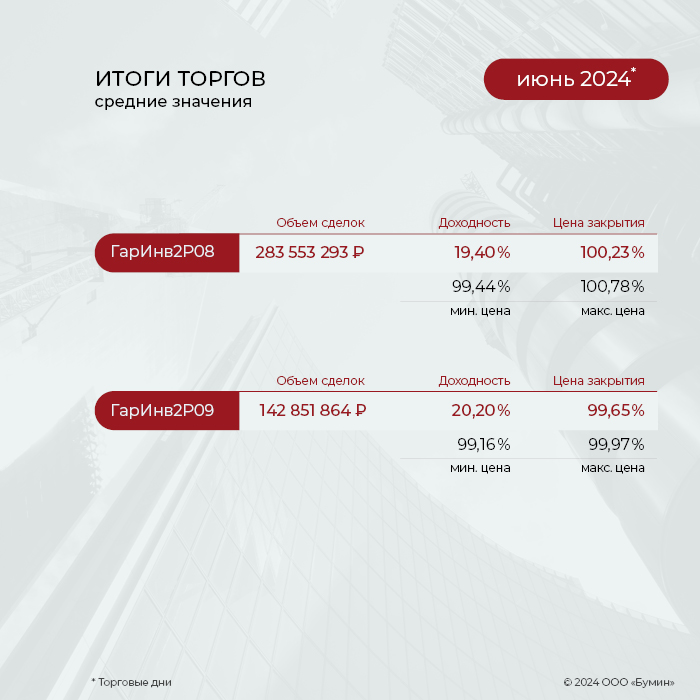

Объем выкупленных облигаций свежего выпуска АО «Коммерческая недвижимость ФПК «Гарант-Инвест» серии 002Р-09 в июне составил 303,8 млн рублей (7,6%). За весь период размещения (с 22 мая 2024 г.) выкупленный объем составил 870 млн рублей (21,7%). Учитывая рыночную конъюнктуру, эмитент решил повысить доходность по выпуску. Компания объявила о рублевой и валютной офертах — к рублевой оферте доходность составит 19% годовых, к валютной — 9%. Для покупателей облигаций ФПК «Гарант-Инвест» через систему Boomerang предусмотрено вознаграждение в размере 0,5% от приобретенного объема.

На вторичном рынке по выпуску серии 002Р-09 сохраняется высокая ликвидность. За июнь объем торгов составил почти 143 млн рублей, что на 70% выше показателя предыдущего месяца. Выпуск торгуется в основном по цене вблизи номинала.

Выпуск облигаций серии 002Р-08 второй месяц подряд остается наиболее ликвидным среди бумаг эмитента. В июне месячный объем торгов составил 283,6 млн рублей, на 8,3% ниже показателя мая. Выпуск практически не подвергся негативному фону на российском долговом рынке, и цена облигаций остается вблизи номинала.

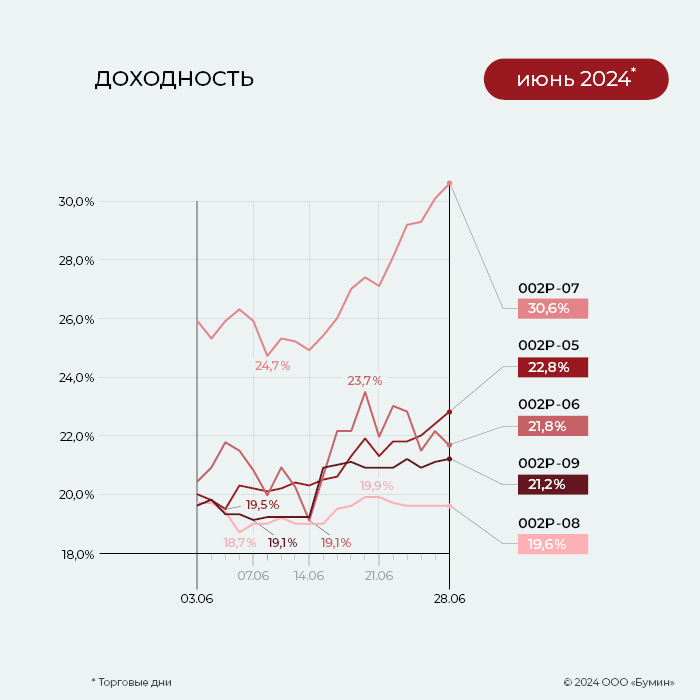

Средняя доходность (26,82%) облигации серии 002Р-07 в июне оказалась максимальной среди всех выпусков ФПК «Гарант-Инвест». А по итогу торгов за 28 июня доходность выпуска увеличилась до 30,6%. За месяц котировки облигаций снизились с 96,2 до 94,1% от номинала.

Доходность также подросла и по выпуску серии 002Р-06: за июнь показатель увеличился с 20,5 до 21,8% годовых. Ликвидность выпуска остается стабильно высокой. Объем торгов за июнь составил 55,5 млн рублей, что всего на 3,1% выше майских объемов. За месяц котировки облигации не опускались ниже отметки 93% от номинала, средняя цена за июнь — 94,7%.

На текущий момент наиболее «старым» выпуском эмитента, до сих пор остающимся в обращении, являются бумаги серии 002Р-05, размещение которых прошло в 2022 г. За июнь объем торгов по займу составил 14,2 млн рублей. Показатель средней доходности увеличился с 18,1 до 20,9% годовых. Цена выпуска в конце июня зафиксирована на отметке 92,7% от номинала.

Купонные выплаты

Купонные выплаты по выпуску серии 002Р-06 начислены из расчета 13% годовых. Общая сумма выплат по выпуску составила 21 млн 360 тыс. рублей (13-й купон), по одной бумаге — 10,68 рублей.

Купонные выплаты по выпуску серии 002Р-07 нначислены из расчета 14,5% годовых. Общая сумма выплат по выпуску составила 47 млн 680 тыс. рублей (10-й купон), по одной бумаге — 11,92 рублей.

Купонные выплаты по выпуску серии 002Р-08 начислены из расчета 18% годовых. Общая сумма выплат по выпуску составила 44 млн 370 тыс. рублей (4-й купон), по одной бумаге — 14,79 рублей.

Купонные выплаты по выпуску серии 002Р-09 начислены из расчета 17,6% годовых. Общая сумма выплат по выпуску составила 11 млн 454 тыс. 842 рубля 69 копеек (2-й купон), по одной бумаге — 14,47 рублей.

Таким образом, общая сумма выплат по четырем выпускам эмитента составила 124,9 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Цена размещения составила 200 рублей за акцию, что соответствует капитализации компании в размере 100 млрд рублей. Доля бумаг в свободном обращении по итогам предложения составит около 12% от акционерного капитала.

ПАО «ВИ.ру» (бренд — «ВсеИнструменты.ру») объявило об успешном проведении первичного публичного предложения и начале торгов обыкновенными акциями на Московской бирже. Эмитент провел IPO по нижней границе ценового диапазона в 200 рублей за бумагу, что соответствует рыночной капитализации компании в размере 100 млрд рублей. Доля акций в свободном обращении (free-float) составит порядка 12% от акционерного капитала компании.

«При определении финальной цены предложения, несмотря на переподписку книги заявок по верхнему ценовому диапазону в несколько раз, основатели компании приняли решение о предложении по нижней границе, чтобы обеспечить максимальный позитивный импульс для роста стоимости компании в самом начале ее публичной истории», — сообщил генеральный директор «ВИ.ру» Валентин Фахрутдинов.

По результатам IPO крупнейший акционер сохранил за собой контролирующую долю в уставном капитале компании. Эмитент примет на себя обязательства, направленные на ограничение отчуждения акций в течение 180 дней после завершения размещения.

В ходе IPO удалось сбалансировать аллокацию между розничными и институциональными инвесторами, отметили в компании. Аллокация на институциональных инвесторов составила около 79% от объема предложения, на розничных инвесторов — порядка 15%, на сотрудников и партнеров компании — 6%.

«ВсеИнструменты.ру» — лидер российского онлайн-рынка DIY (do it yourself — «сделай сам») по объему онлайн-выручки, а также ведущий игрок по глубине ассортимента и географическому покрытию среди DIY-игроков. По итогам 2023 г. выручка компании увеличилась на 54% год к году, достигнув уровня 132,8 млрд рублей при рентабельности по EBITDA 7,6%. Валовая прибыль достигла 38,9 млрд рублей (+49%). Чистая прибыль увеличилась на 49%, до 3,8 млрд рублей. Показатель чистый долг/EBITDA на конец 2023 г. составил 2,0x.

Ассортимент DIY-товаров «ВсеИнструменты.ру» насчитывает более 15 тыс. брендов. В 2023 г. количество заказов достигло 22,7 млн (+45%). За прошлый год компания более чем вдвое нарастила площадь складской инфраструктуры — до 594 тыс. кв. м (23 склада в регионах РФ).

Крупнейшая онлайн-платформа на российском рынке DIY сегодня, 5 июля, начинает первичное публичное размещение акций на Московской бирже. Сбор заявок инвесторов в рамках IPO проходил с 27 июня по 4 июля 2024 г. Аналитики Boomin провели подробный анализ бизнеса компании с целью дать свою оценку стоимости компании. О специфике рынка, о направлениях деятельности эмитента и его финансовых показателях — в нашем обзоре.

Об эмитенте и параметрах первичного публичного размещения акций

«ВсеИнструменты.ру» (MOEX: VSEH) — крупнейший игрок России и СНГ на рынке DIY (от англ. «doityourself», т.е. «сделай сам». — прим. Boomin) — 24 июня объявил о намерении провести первичное публичное размещение, а 27 июня огласил ценовой диапазон на уровне от 200 до 210 рублей за акцию. Такой индикатив соответствует капитализации в 100 и 105 млрд для нижней и верхней границы соответственно. В рамках размещения будет предложено около 12% акций основателей компании, мажоритарных акционеров. Предположительно размещение пройдет в формате Cash-in, Lock-up c механизмом стабилизации в период 180 дней.

Параметры размещения:

Диапазон оценки: 100 – 105 млрд. руб. (10.3x – 10.8x EV / EBITDA ’23, 27.5x – 28.9x P / E ’23)

Книга заявок на 04.07.2024 переподписана в несколько раз

Консенсусы банков по оценке:

ИБ Синара – 146-162 млрд. руб.

Т-Инвестиции – 145-165 млрд. руб.

Альфа-Банк – 211-235 млрд. руб.

БКС – 179-260 млрд. руб.

О рынке

Определение рынка DIY и его объемов

Как упоминалось ранее, «ВсеИнструменты.ру» работает на рынке DIY, который состоит из товаров и инструментов, необходимых для дома, строительства и ремонта. Широкая сегментация включает пять товарных групп:

Hard DIY — крупногабаритный строительный материал (щебень, песок, ЖБИ, бетон, арматура), смеси и инструменты);

Soft DIY — товары для внутренней отделки и косметического ремонта;

Household — товары для дома (household сегмент DIY рынка не включает бытовую химию, — прим. Boomin);

Garden — товары для сада;

Дополнительные категории — строительное, складское и прочее оборудование.

Рынок DIY разделяется по каналам продаж (онлайн и офлайн), типам потребителей (B2B и B2C), товарным группам и сегментам потребления. Согласно исследованию информационного агентства INFOLine, в 2023 г. объем российского рынка DIY достиг 6,8 трлн рублей, увеличившись на 14,4% по сравнению с результатами предыдущего года. Доли b2b и b2c составили 56% и 44% соответственно.

В b2b-сегменте осуществляется продажа различных строительных и отделочных материалов, строительных инструментов и негабаритного оборудования, а также других необходимых товаров для проведения строительных, ремонтных или отделочных работ. Сегмент b2b включает в себя реализацию товаров всех вышеперечисленных групп домохозяйствам и частным лицам.

В 2023 г. проникновение e-commerce в сегменте b2b составил 13%, а в сегменте b2c — 33%. Эта тенденция связана со специализацией компаний на определенных товарных группах или продукции, логистическими сложностями и отсутствием разнообразия товаров в сети. Ожидается, что к 2028 г. всеобщая тенденция перехода к онлайн-продажам приведет к повышению уровня их проникновения в сегменте b2b до 13%, а в сегменте b2c — до 56%.

Ключевые игроки

Среди ключевых игроков российского DIY можно выделить следующие компании: Leroy Merlin, «ВсеИнструменты.ру», СТД «Петрович», «Строительный Двор», «Сатурн», «Бауцентр», «Максидом» и ОБИ. Leroy Merlin выступает лидером рынка с большим отрывом, однако «ВсеИнструменты.ру» смогли занять вторую позицию за счет более высоких темпов роста выручки среди представленных конкурентов.

Важно отметить, что рынок DIY в России достаточно сильно фрагментирован. По данным INFOLine, на десять крупнейших игроков приходится около 25% доли рынка[1], а на тройку лидеров — всего 15%. Для сравнения, в Великобритании доля трех ведущих игроков рынка DIY составляет 55%, в Канаде — 49%, а в США и Франции — 47% и 45% соответственно. Таким образом, российский рынок DIY обладает значительным потенциалом для консолидации.

Прогноз

Очевидно, что на развитие рынка DIY оказывает влияние множество различных факторов, начиная от состояния и динамики роста отдельных секторов экономики, заканчивая тем же самым переходом от «do-it-yourself» к «do-it-for-me». Так, рынок продемонстрировал значительный рост в 2023 г. вслед за возросшими многоквартирным (+2,6% г-г) и индивидуальным жилищным строительством (+13,7% г-г), увеличением площади складских помещений (+14,1%), а также строительстве объектов нежилого (+6,6% г-г) и промышленного назначения (+3,6% г-г).

По прогнозам аналитиков, в следующие пять лет средний годовой рост рынка DIY составит 16,7%, а его размер достигнет отметки в 14,7 трлн рублей. Примечательно, что именно сегмент b2b будет расти более высокими темпами — 20% (7,6 трлн рублей) против 13,6% (7,1 трлн рублей) для b2с-сегмента.

Ключевые финансовые и операционные показатели

Несмотря на снижение среднего чека для b2с-клиентов, по итогам 2023 г. выручка «ВсеИнструменты.ру» увеличилась на 54%. Такой значительный рост связан с совокупностью факторов. Так, среднее количество заказов на одного клиента выросло как для b2с-, так и b2b-сегмента до 4 (+25% г-г) и 14,9 (+37% г-г). Более того, рост числа активных покупателей и b2b-заказов составил 12%. При этом валовая маржа, рентабельность EBITDA и чистой прибыли за период претерпели незначительное снижение. Ожидается, что компания, обладая сильной переговорной позицией, сможет впоследствии увеличить маржинальность бизнеса при увеличении доли b2c-сегмента и объемов продаж.

В структуре выручки компании по отраслям в 2023 г. преобладают следующие: производство (34,0%), строительство (26,0%), сервисное обслуживание (25,0%) и торговля (15,0%). Кроме того, мы видим опережающий рост сегмента b2с в структуре заказов – CAGR ’21-’23 составил 52,3% при значении 47,2% для сегмента b2b. Количество заказов выросло с 10,3 млн до 22,7 млн за аналогичный период.

Количество пунктов выдачи заказов (ПВЗ) увеличилось с 2021 г. до 950 шт. и на момент размещения составляет уже более 1000 пунктов.

Чистый долг компании (с учетом лизинговых обязательств) увеличился практически в два раза, до 20,3 млрд рублей в 2023 г. Если рассматривать Чистый долг без учета лизинговых обязательств (IAS 17), то нагрузка увеличилась практически в три раза, до 7,9 млрд рублей в аналогичном периоде. Такая волатильность в долговой нагрузке связана с инвестициями в оборотный капитал и расширением складских площадей. Несмотря на это, операционная прибыль покрывает все платежи по обязательствам. Однако нельзя отрицать, что выбранная структура долга (более 59% краткосрочных обязательств) может привести к проблемам в случае возникновения рыночных шоков.

Оценка компании и прогноз ключевых финансовых показателей

Прогноз

В рамках рассмотрения привлекательности первичного публичного размещения акций компании мы изучили ее перспективы и потенциал роста, а также драйверы улучшения маржинальности. Для прогноза использовались следующие предпосылки:

Период прогноза показателей — 2024-2028 гг.;

Темпы роста выручки приблизительно соответствуют историческим с учетом корректировок на рост абсолютного объема компании в условиях незначительной доли на рынке DIY;

Рост абсолютных объемов выручки компании позволит извлечь положительный эффект экономии от масштаба, что отразится на повышении операционной и EBITDA-маржинальности;

Компания имеет постоянную необходимость в фондировании оборотного цикла, что выражается в отрицательном изменении чистого оборотного капитала на уровне 2,8% от выручки в 2022-2023 гг.;

WACC = 22,0%, LTGR = 5,0%, для расчета дисконтированного FCFF используется подход с распределением денежных потоков в середине года (mid-year convention).

На основе вышеуказанных предпосылок аналитиками Boomin были спрогнозированы основные показатели для расчета свободного денежного потока компании и оценки ее стоимости. Выручка компании достигнет более 560 млрд рублей к 2028 г., при этом среднегодовой темп роста составит 31,2% (CAGR ’24-’28).

EBITDA-маржинальность компании улучшится с текущих 7,6% в 2023 г. до 11,3% в 2028 г., что выражается оптимизацией операционных расходов вследствие реализации эффекта от масштабирования бизнеса. Таким образом, EBITDA компании увеличится более, чем в шесть раз, и составит 63,8 млрд рублей в 2028 г.

Маржинальность по чистой прибыли находится на уровне 2,8% и в среднем за 2021-2023 гг. не превышала более 3,0%. Мы видим потенциал увеличения маржинальности до 5,7% в течение предстоящих пяти лет, что составит 32 млрд рублей чистой прибыли в 2028 г.

Оценка компании

Для оценки компании мы использовали исключительно метод, основанный на дисконтировании денежных потоков компании, так как он является наиболее репрезентативным в текущих условиях российского рынка. Сравнительный подход не применялся по причине отсутствия действительно сопоставимых компаний с аналогичной бизнес-моделью, что «размывает» общую картину в плане оценки. Мы не считаем, что бизнес-модель компании сопоставима с текущими технологическими игроками на рынке (SFTL / OZON / DIAS), так как финальный продукт и структура потребителей существенно различается, как и структура затрат и формирования маржинальности. Нам ближе мнение, что компания должна быть сопоставима скорее с игроками сектора Retail, которые активно расширяют каналы онлайн-продаж и становятся более похожими на e-commerce. Ниже представлена таблица с прогнозом дисконтированных денежных потоков, а также расчетом стоимости компании (Enterprise Value) и акционерной стоимостью (Equity Value):

Оценка стоимости компании

2024П

2025П

2026П

2027П

2028П

EBIT

млн. руб.

Расчет

11 181

17 399

25 761

36 613

49 996

NOPAT

млн. руб.

Расчет

8 945

13 049

19 321

27 460

37 497

Амортизация

млн. руб.

Расчет

4 655

6 425

8 547

11 028

13 788

Капитальные затраты

млн. руб.

Расчет

(3 121)

(4 308)

(5 730)

(7 394)

(9 245)

Изменения в оборотном капитале

млн. руб.

Расчет

(5 348)

(6 858)

(8 425)

(10 421)

(12 467)

FCFF

млн. руб.

Расчет

5 131

8 309

13 712

20 673

29 574

Период

#

Расчет

0,5

1,5

2,5

3,5

4,5

Дисконт фактор

#

Расчет

0,91

0,74

0,61

0,50

0,41

dFCFF

млн. руб.

Расчет

4 645

6 166

8 341

10 307

12 086

Сумма FCF

млн. руб.

Расчет

51 990

Терминальная стоимость

млн. руб.

Расчет

61 440

Стоимость компании

млн. руб.

Расчет

113 430

Чистый долг

млн. руб.

Расчет

(3 503)

Акционерная стоимость

млн. руб.

Расчет

109 927

Кол-во акций

млн.

Данные

500

Стоимость 1 акции

руб.

Расчет

220

Мы также провели анализ чувствительности стоимости одной акции в зависимости от изменения ключевых параметров модели: риска, выраженного в значении WACC, и долгосрочного темпа роста компании (LTGR). На основе данного анализа диапазон стоимости акций компании составляет от 215,7 до 224,3 рубля (потенциал роста к цене размещения — от 2,7% до 12,1%).

Данная оценка соответствует следующим форвардным мультипликаторам компании:

EV / EBITDA: 7.2x (’24) и 4.8x (’25)

P / E: 16.8x (’24) и 10.5x (’25)

Заключение

Аналитики Boomin достаточно осторожно относятся к текущему ценовому диапазону размещения акций компании, а также достаточно оптимистичным прогнозам банков по росту компании. Эмитент действительно имеет хорошую технологическую составляющую бизнес-модели, но, тем не менее, назвать ее полноправным конкурентом IT-компаний достаточно трудно, и здесь мы придерживаемся мнения, что компания ближе к сегменту непродуктового ритейла, где мультипликаторы оценки кратно ниже. С учетом распределения не менее 50% чистой прибыли при соотношении Чистый долг / EBITDA < 3.0x потенциал дивидендной доходности может составить около 2,2% в 2024 г. Таким образом, мы получаем растущий двузначными темпами бизнес с устойчивой бизнес-моделью, но низкой маржинальностью и высокой оценкой размещения.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по четырем биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

21 июня ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» исполнило оферту по выпуску коммерческих облигаций серии КО-П05 на сумму 74,9 млн рублей. Цена выкупа составила 100% от номинала. Выплаты в рамках оферты были осуществлены своевременно и в полном объеме. С пятилетними коммерческими облигациями серии КО-П05 компания вышла на фондовый рынок в июне 2020 г. Ставка текущего купона составляет 16% годовых.

Итоги торгов

Выпуск серии БО-04-001P остается наиболее ликвидным среди всех облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС». Объем торгов за июнь составил 15,9 млн рублей, на 17% выше показателя предыдущего месяца. Облигации торгуются по цене стабильно выше номинала, лишь 20 июня опустились до минимальной отметки 99,9%, однако к концу месяца котировки восстановились до 101,5%. По итогу июня доходность составила 23,4% годовых.

По выпуску серии БО-02-001 стабильно сохраняется высокая ликвидность. Объем торгов за июнь составил 10,5 млн рублей. Доходность облигаций за месяц осталась практически неизменной, по итогу июня показатель составил 24,5% годовых. Цена облигаций с начала месяца подросла с 93,6 до 94,4% от номинала.

Показатель средней доходности за месяц у выпуска серии БО-03-001 вырос с 20,84 до 23,78% годовых. Объем торгов в июне составил 7,4 млн рублей (-27%). По окончании торгов 28 июня цена облигация составила 86,6% от номинала (на 2,81% ниже цены в начале месяца).

Котировки облигации выпуска серии БО-01-001 продолжают оставаться выше номинала. За месяц цена облигаций выросла со 100,7% до 101%. Среднемесячная доходность выпуска составила 19,85%, что на 1,3% выше майского показателя. Объем торгов за июнь составил 6,3 млн рублей.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 5 млн 249 тыс. рублей (19-й купон плюс амортизация 4%), по одной облигации — 12,49 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 34 тыс. рублей (15-й купон), по одной облигации — 13,56 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-03-001P объемом 150 млн рублей начисляются из расчета 14,75% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 1 млн 818 тыс. рублей (11-й купон), по одной облигации — 12,12 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-04-001P объемом 150 млн рублей начислены из расчета 21,82% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 689 тыс. 500 рублей (6-й купон), по одной облигации — 17,93 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Таким образом, общая сумма выплат по четырем биржевым выпускам составила 11 млн 790 тыс. рублей.

В обращении находится пять выпусков биржевых облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 672 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Рассмотрев обращение Ассоциации владельцев облигаций, комитет Совета Федерации по бюджету и финансовым рынкам принял решение внести ряд изменений в налоговое законодательство страны. Таким образом, держатели ОФЗ по-прежнему смогут получать налоговый вычет.

«В Комитете Совета Федерации по бюджету и финансовым рынкам рассмотрели обращение АВО от 7 июня 2024 г. с предложением по устранению налоговой дискриминации государственных ценных бумаг. Высказанное ассоциацией предложение поддерживается и будет реализовано в проекте федерального закона №577665-8 «О внесении изменений в части первую и вторую Налогового кодекса РФ и статью 8 федерального закона «О внесении изменений в часть вторую Налогового кодекса РФ и некоторые другие законодательные акты РФ, а также о признании утратившими силу отдельных законодательных актов РФ», — сообщил телеграм-канал Ассоциации владельцев облигаций (АВО).

АВО обратила внимание на то, что в уже подписанных президентом России поправках в Налоговый кодекс есть формулировки, которые могут ущемить права инвесторов. В частности, они не смогут получить льготы при долгосрочном владении госбумагами — ОФЗ, ценными бумагами субъектов РФ и муниципальных образований. 17 июня стало известно, что АВО обратилась к представителям исполнительной и законодательной власти с письмом, в котором призвала их заново «оценить разумность и обоснованность предстоящей «налоговой дискриминации» госбумаг».

В марте 2024 г. президент России Владимир Путин подписал федеральный закон «О внесении изменений в статьи 102 и 126-2 части первой и часть вторую Налогового кодекса РФ». Согласно документу с 1 января 2025 г. изменяется список бумаг, к которым может быть применен инвестиционный налоговый вычет в связи с владением более трех лет. В соответствии с новой редакцией под льготу попадут обращающиеся на организованном рынке «ценные бумаги российских и иностранных организаций, место регистрации которых находится на территории государства — члена Евразийского экономического союза». Но Россия, ее субъекты и муниципальные образования не подпадают под понятие «организация» в целях применения законодательства о налогах и сборах. «А значит, с 2025 г. льготу невозможно будет получить в отношении государственных и муниципальных бумаг», — заключили в АВО.

Действующая до конца 2024 г. законодательная норма распространяет вычет на доход от реализации или погашения ценных бумаг, находившихся в собственности налогоплательщика минимум три года. По данным Cbonds, объем рынка ОФЗ на конец июня 2024 г. составил 20,7 трлн рублей.

«Ассоциация благодарит Совет Федерации за оперативное решение важнейшего вопроса для частных инвесторов», — говорится в сообщении АВО.

В 2023 г. объем российского рынка упаковки достиг 1,47 трлн рублей, показав прирост в денежном и натуральном выражении в 5% к предыдущему году. При этом к 2025 г. рынок может вырасти до 1,6 трлн рублей. Такие выводы приводят эксперты инвестиционной компании «Юнисервис Капитал» в исследовании, результаты которого были озвучены на международном отраслевом форуме «RosUpack 2024». О главных тенденциях рынка упаковки — в аналитическом обзоре на нашем сайте.

Общий объем и динамика рынка

Общий объем рынка упаковки в 2021 г. оценивался в 1,2 трлн рублей, в 2022 г. он увеличился до 1,4 трлн рублей (+16%). В этом немаловажную роль сыграл рост цен в связи с перебоями поставок от иностранных поставщиков с началом СВО. За прошедший 2023 г. рынок вырос на 5% как в натуральном, так и в денежном выражениях. Его общий объем в 2023 г., по оценке авторов исследования, достиг 1,47 трлн рублей.

Темпы роста могли быть еще выше, однако прошлый год был отмечен рядом стресс-факторов, среди которых продолжающаяся напряженная геополитическая обстановка, жесткая денежно-кредитная политика Банка России и, как следствие, дорогое финансирование. Тем не менее, ожидается, что в ближайшие пару лет рынок сможет показать положительную динамику и вырасти к концу 2025 г. до 1,6 трлн рублей.

Ключевыми драйверами роста станет в первую очередь активизация импортозамещения, а также увеличение на 8-10% в год интенсивности производства упаковки для пищевых продуктов. Кроме того, среди ключевых факторов, оказывающих положительное воздействие на развитие рынка, выделяют развитие сегмента e-commerce, переход на перерабатываемые составы.

Стоит отметить, что с 2022 г. усилился тренд на производство как отечественной, так и экологичной упаковки. По прогнозам экспертов Россельхозбанка, к концу 2025 г. доля экоупаковки достигнет более 50% от всего объема и составит более 800 млрд рублей.

Если говорить о рынке упаковки в целом, то основной объем между собой делят пластик (38%) и упаковка из бумаги или картона (36%), стеклянная тара занимает 12% от всего рынка, оставшиеся 14% — прочие виды упаковки.

Картонная и бумажная упаковка: рынок гофротары

Экспорт и импорт сырья в Россию для производства гофроупаковки

Производство гофротары ориентировано на импортозамещение и развитие внутреннего рынка, в связи с чем доля экспорта падает. В количественном выражении динамика выглядит так: экспортные отгрузки целлюлозно-тарного картона в 2023 г. составили 710 тыс. тонн против 959 тыс. тонн годом ранее.

Изменился и перечень государств, в которые наши производители поставляют свою продукцию. Рассмотрим на примере макулатурного тарного картона (МКТ) и целлюлозно-тарного картона (ЦТК). В 2022 г. экспортное направление было ориентировано больше на страны Латинской Америки, Африки, сейчас основные рынки сбыта — страны ближнего зарубежья, Китай и Турция.

Однако, несмотря на ориентирование на внутренний рынок, Минпромторг РФ всё же рассчитывает, что строительство транспортно-логистических коридоров позволит увеличить показатели по объему экспорта и вернуться к 2026 г. к цифрам как минимум 2022 г.

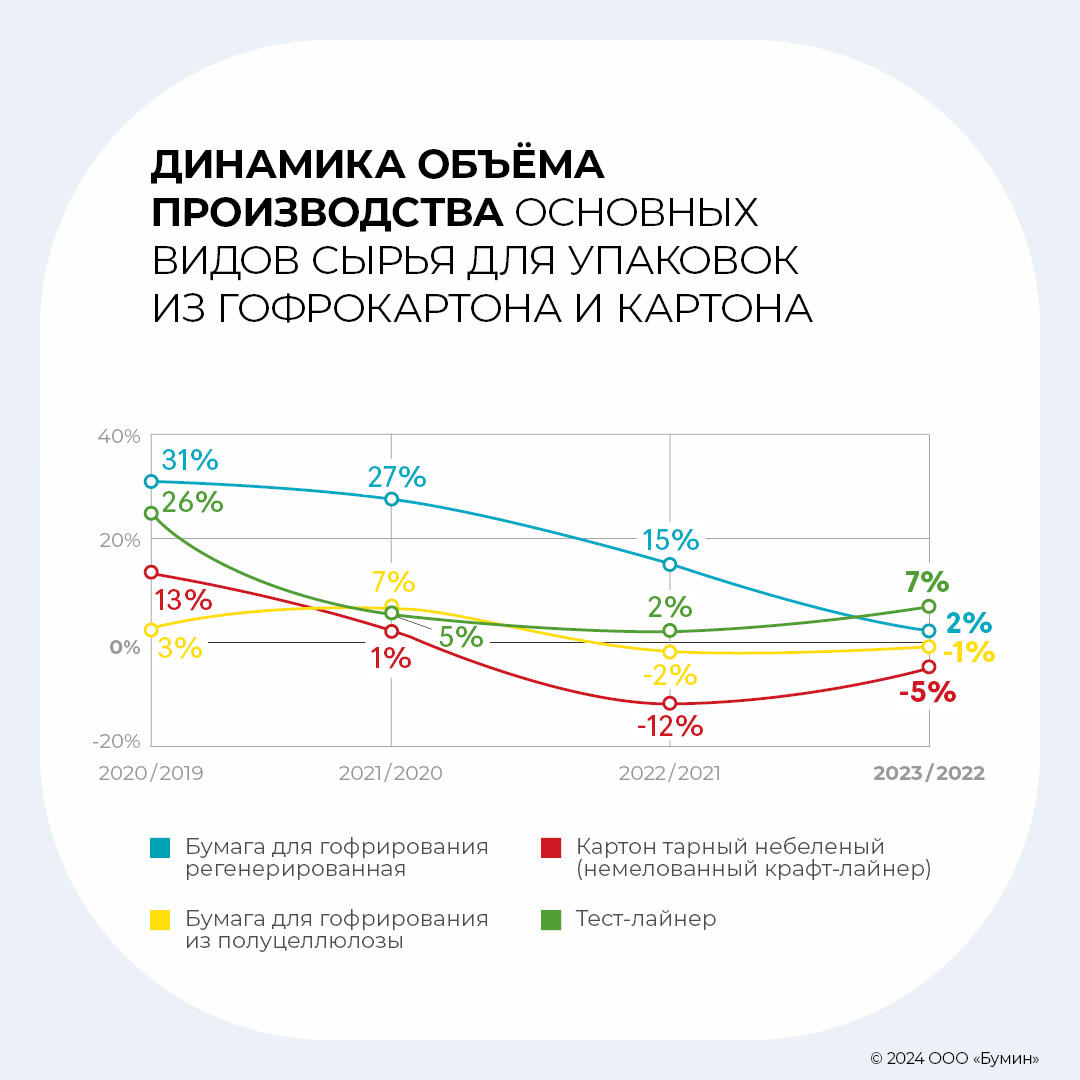

Объем производства сырья для упаковки из картона и гофрокартона в натуральном выражении

2022 г. действительно стал вызовом в том числе для упаковочной индустрии. В конце февраля 2022 г. объемы производства сократились на 25%. Изменение вызвано как внешними факторами, спровоцированными санкционными кампаниями, так и решением самих производителей снизить на четверть объемы выпуска сырья для упаковки. Такой «выход из ситуации» связан с возможными негативными последствиями, которые потенциально мог спровоцировать демпинг, когда в погоне за привлечением дополнительных заказов производители намеренно снижали бы цены, оставаясь без должного уровня прибыли.

Однако по итогам года ждать 25%-го уменьшения рынка не пришлось. Изменение было весьма небольшим — по данным компании Alto Consulting Group на основе официальной статистики, рынок сырья для упаковок из картона и гофрокартона потерял в 2022 г. лишь 2,8% в сравнении с 2021 г. и составил 5 436 тыс. тонн. В этом случае стоит отметить скорее тот факт, что если в 2021 г. к АППГ прирост был на уровне 13,5%, то кризисный 2022 г. не смог удержать положительную динамику и в абсолютных величинах разница «укатилась вниз».

Объем выпуска тарного картона в 2023 г. был оценен в 5 300 тыс. тонн, что менее чем на 1% ниже результата 2022 г. На рынке отмечалась нестабильность обеспечения сырьем: производители тарных картонов, утилизировав мощности в конце 2022 г. и в первом полугодии 2023 г. из-за пониженного спроса, не смогли быстрыми темпами нарастить объем производства во втором полугодии и закрыть заново выросший спрос.

Детально структуру рынка сырья для производства гофротары можно представить следующим образом:

При этом внутри рынка динамика была разнонаправленная. Если тарный картон снижался год к году, то объем производства бумаги для гофрирования, наоборот, рос, хоть и меньшими темпами в последние годы.

Стоимость сырья

В начале 2023 г. наблюдалось снижение средней стоимости на сырье: I квартал показал значение средней стоимости на уровне 35 тыс. рублей за тонну.

Однако, если до сентября цены колебались в ту или иную сторону, то с октября произошел внушительный рост цен на сырье для готовой продукции. По итогу отдельные виды по стоимости приросли более чем в двукратном значении.

Объем производства упаковки из гофрированного картона

За 5 лет рынок упаковки из гофрированного картона активно развивался и вырос на треть: с 6 201 млн м2 в 2017 г. до 8 222 млн м2 в 2021 г. Ежегодные темпы прироста в среднем составили 7%, но в 2022 г. он оказался ниже. А вот в 2023 г. темп вернулся вновь к своему привычному значению — +6,5% или +547 тыс. м2. На положительную динамику прежде всего повлияли рост ВВП и реально располагаемых доходов населения, которые были направлены непосредственно на потребительский рынок. В 2024 г. прогнозируется рост рынка в 4,3%.

Рост рынка был оценен и в других единицах измерения. Согласно аналитическому агентству «ТК Solutions», в 2023 г. российскими предприятиями было выпущено 3 523,4 тыс. тонн коробок и ящиков из гофрокартона, что на 4% выше по сравнению с результатами 2022 г. Среднегодовой прирост производства (CAGR) коробок и ящиков из гофрокартона за период 2017-2023 гг. составил 8%. А согласно данным аналитического агентства BusinesStat, производство тары и упаковки в России за 2023 г. выросло на 11% и составило 196 млрд единиц продукции.

Также произошло заметное увеличение загрузки производственных мощностей предприятий, активно переключившихся на выпуск продукции, замещающей товары ушедших из страны международных компаний.

Что касается стоимости производства, то за последние 12 месяцев ценовые индексы выросли почти на 50%. Если точнее, то гофрокартон подорожал на 51%, гофроящик — на 44%. При этом наибольший скачок цен от месяца к месяцу наблюдался с сентября по ноябрь, когда активными темпами свою мощь стала наращивать денежно-кредитная политика ЦБ РФ. В марте и апреле уже текущего года цены показали отрицательную ежемесячную динамику и сейчас стоимость гофрокартона товарного составляет 31,7 тыс. рублей/тонна, а индекс гофроящика достиг 34,7 тыс. рублей/тонна.

Стоимость на основную продукцию из гофросырья, а также адаптация компаний на внутреннем рынке, наращивание производства отдельных видов продукции способствовали тому, что ряд ведущих компаний на рынке сохранили и/или увеличили выручку в 2023 г.

Картонная и бумажная упаковка: рынок пищевой упаковки для жидких продуктов и одноразовой посуды

Жидкая продукция упаковывается в четыре основных вида упаковки: картон (неасептический и асептический), ПЭТ-бутыли, гибкая пленка. Объем рынка пищевой упаковки для жидких молочных продуктов, соков и иных жидких продуктов из картона занимает небольшую долю в общем объеме рынка пищевой упаковки — около 5-8% (или около 100 млрд рублей), при этом объем неасептической упаковки (gable top) — до 4%.

Упаковка для молока

Что касается молочной продукции, то несмотря на популяризацию асептической упаковки, бóльшую часть занимают всё же ПЭТ-бутылки (52%), неасептическая упаковка и асептическая принимают на себя 18% и 14% рынка соответственно, остальная часть отводится гибкой пластиковой таре.

Если раньше бóльшая часть производства пищевой упаковки приходилась на иностранных (европейских) производителей, то с 2022 г. наблюдалось плавное переориентирование в иные направления — развитие внутреннего рынка, импорт из «дружественных» государств.

На текущий момент структура поставок всей картонной пищевой упаковки выглядит следующим образом:

Можно констатировать факт, что рынок смог преодолеть кризис и сформировать свою внутреннюю базу.

Объем рынка пищевой упаковки из картона — одноразовая посуда

Рынок пищевой упаковки из картона (одноразовая посуда) занимает 30-35% всего рынка пищевой упаковки, что в денежном выражении составляет 450-500 млрд рублей. Весь рынок можно разделить на три части:

обезличенная упаковка (стаканы, салатницы, wok) разного качества и разной потребности;

промышленная пищевая упаковка для пищевых производителей и HORECA;

упаковки для крупнейших производителей («Доширак», торговые сети, крупные ресторанные сети).

Полимерная упаковка: основные тенденции и показатели

Структура рынка полимерной упаковки

Полимерная упаковка на рынке упаковочных изделий занимает порядка 38%. В свою очередь сам рынок полимерных упаковок можно представить следующим образом:

Если говорить о структуре рынка по отраслям, то с большим отрывом в жесткой полимерной упаковке преобладает сегмент пищевой промышленности: на долю полимерной пищевой упаковки приходится 65% валового потребления жесткой полимерной упаковки в РФ. Второе место принадлежит сегменту медицины и фармацевтики — 13%, а третье — сегменту химической продукции (8%).

Как и в случае с жесткой полимерной упаковкой, бóльшая часть рынка гибкой полимерной упаковки приходится на пищевые продукты, а также фармацевтику.

Объем рынка полимерной упаковки

В период с 2021-го по 2023 гг. ежегодный прирост российского рынка полимерной упаковки составлял от 1,7 до 2,0% в натуральном выражении.

В 2023 г. в натуральном выражении рынок насчитал около 3 млн тонн, в денежном — порядка 1,3 трлн рублей. Прогнозируется, что в 2024 г. потребление полимерной тары в России составит 3 033 тыс. тонн. По более позитивным прогнозам экспертов, к 2025 г. рынок и вовсе может достичь объема 3,5 млн тонн.

Среди факторов, влияющих на динамику рынка полимерной упаковки, можно выделить развитие сегмента e-commerce, тренд на замещение стеклянной и жестяной тары, рост располагаемых доходов населения и увеличение объемов доставки еды. При этом сдерживающим фактором могут стать регуляторные меры по использованию полимерной упаковки.

.jpg)