Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

С 25 ноября 2022 г. в акциях ПАО «ОРГ» (головная компания «Обуви России») начались аномальные движения: рост цен в день составлял 40% — максимальное установленное регламентом биржи значение, а средние объемы в конце ноября за день превышали 320 млн рублей. При этом ажиотажного спроса и изменения цены в восьми торгуемых выпусках облигаций эмитента не наблюдалось. Аналитики Boomin решили разобраться в этом запутанном и странном деле.

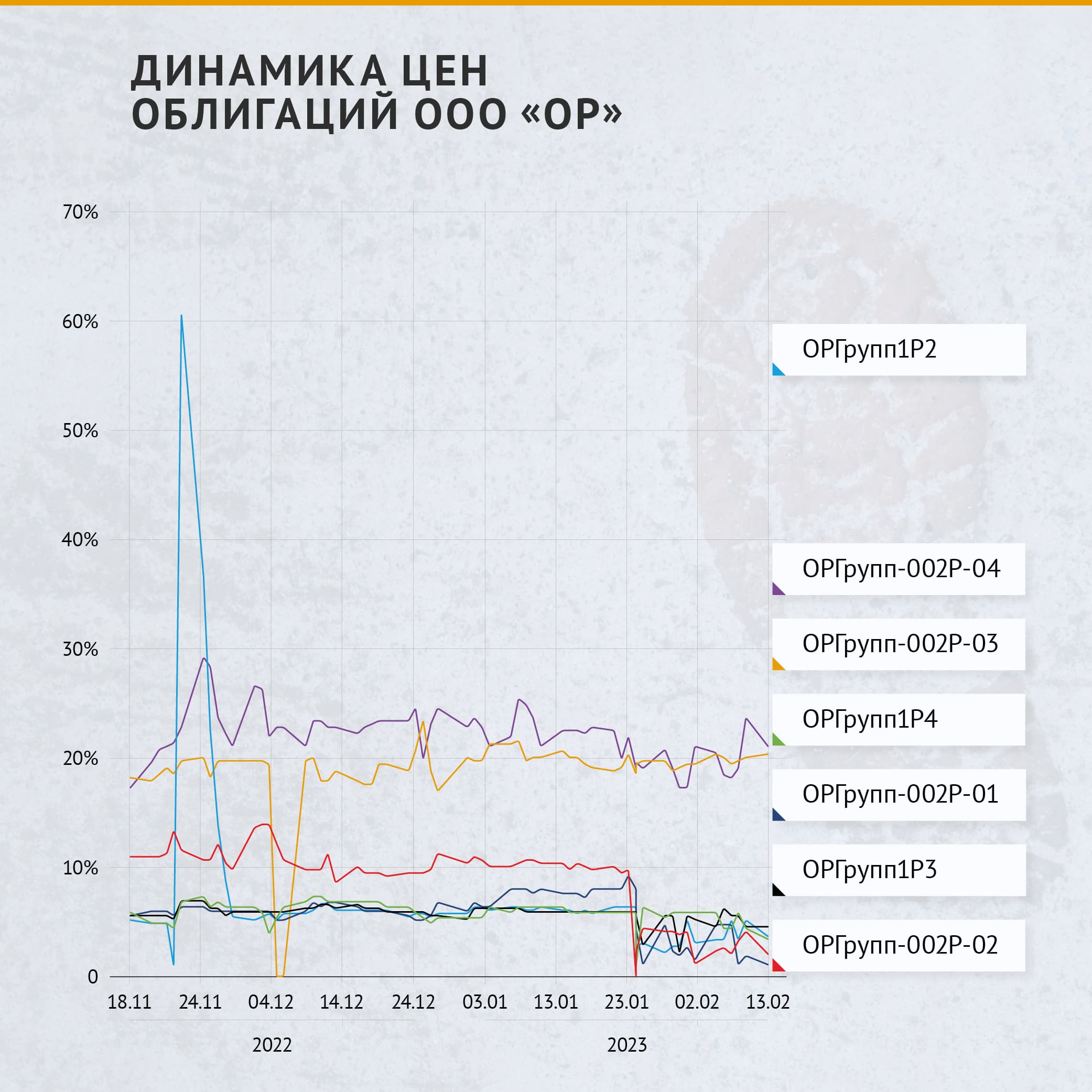

Динамика стоимости облигаций

Вот как менялась динамика номинальной стоимости облигаций по выпускам ООО «ОР» с середины ноября 2022 г.

Наблюдается только один всплеск цен на бумаги эмитента — 25 ноября, как раз в дату, когда начался рост стоимости акций. Затем цены стабилизировались на прежних уровнях.

Но если посмотреть на объемы торгов по наиболее заметному выпуску 1Р2, то ничего экстраординарного нет.

Скорее всего, кто-то увидел позитивный сигнал и выставил высокую цену покупки «по рынку», чем поднял котировку, но объем при этом был совсем небольшой — 133 тыс. рублей.

В целом наиболее торгуемый выпуск 1Р4. Наиболее заметные всплески по нему можно отметить в даты:

При этом цена несущественно отклонялась от средней. Да, если смотреть формально, то изменение в 2% от стоимости в 10% от номинала — это 20-процентное отклонение, но это лишь формально, фактически это просто рыночные флуктуации, существенно не влияющие на доходность инвесторов, тем более с учетом небольших объемов торгов.

В 2023 г. ближайшие к «погашению» (фактически — к делистингу) выпуски в цене скатывались все ниже к 1-2% от номинала. По объемам торгов также существенных колебаний не отмечено.

А что с акциями?

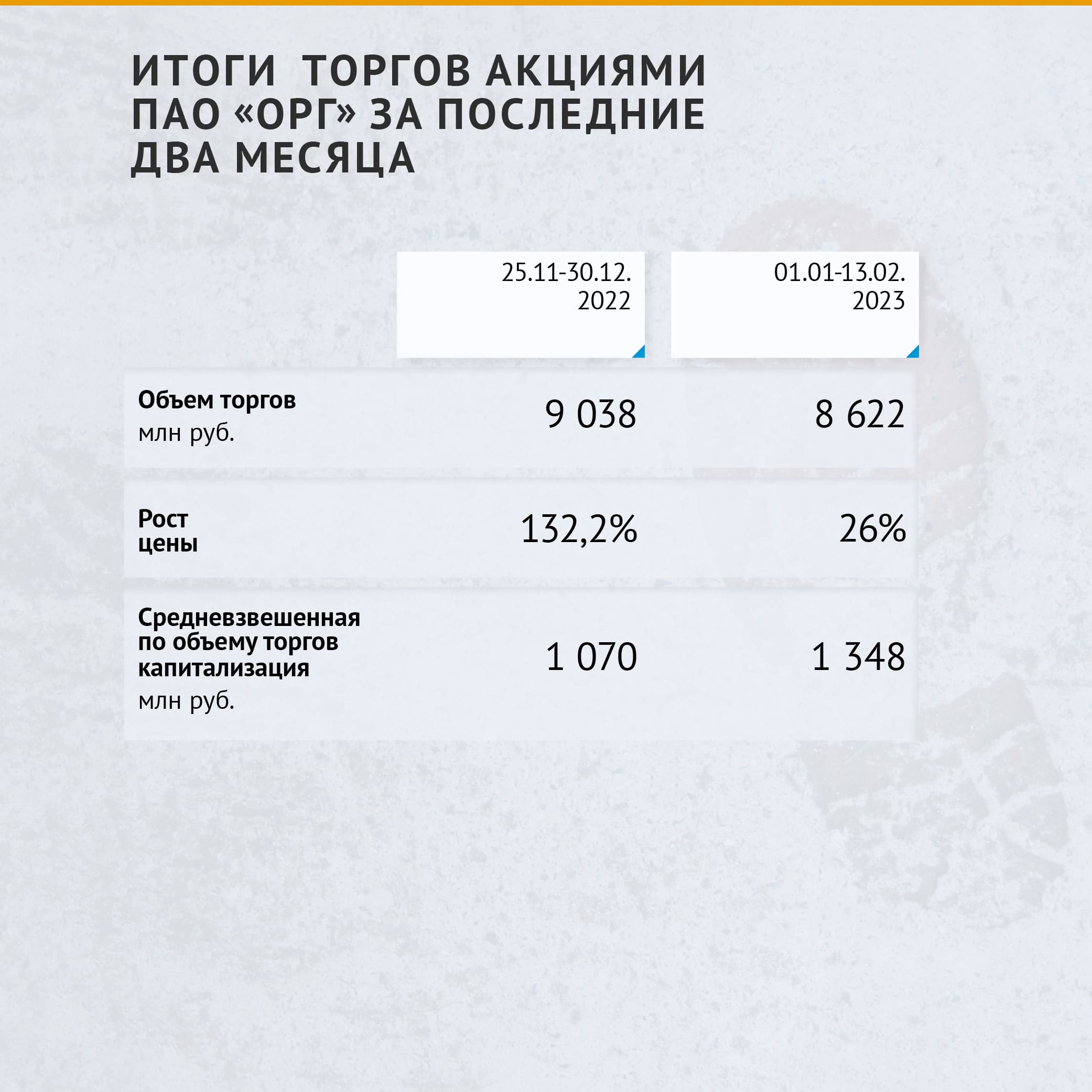

В акциях ПАО «ОРГ» всё более интересно. Вот как менялся объем торгов и цены с октября 2022 г.

Рост составил 190%, общий объем торгов превысил 17,6 млрд рублей, при текущей капитализации около 1,3 млрд рублей.

Только с начала 2023 г. объем торгов превысил 8,6 млрд рублей, а рост цены составил 26%.

Версии по поводу происходящего с акциями ПАО «ОРГ»

В качестве первой версии: в IPO компании участвовали зарубежные инвесторы и фонды, можно предположить, что в рамках минимизации инфраструктурных ограничений некоторыми из них было принято решение перевести акции ПАО «ОРГ» на аффилированную в России компанию или на счета российских брокеров.

При этом отметим, что на последнюю отчетную дату никаких изменений доли основного акционера ПАО «ОРГ» не произошло: согласно списку аффилированных лиц на 31.12.2023 г. Антон Титов по-прежнему владеет 50% акций компании.

Второе возможное объяснение: некие игроки/инвесторы решили нарастить долю акций эмитента в расчете на возможную господдержку, скорую реструктуризацию и/или переход контроля.

Подкрепить фактами эту версию пока невозможно. При этом анонимный источник на финансовом рынке рассказал Boomin, что большая часть заявок на покупку ценных бумаг шла от клиентов брокера иностранной юрисдикции.

Но и этот вариант не объясняет таких аномально больших оборотов — 100% всей капитализации компании, взятой несколько раз, притом что 50% фактически остается под контролем основателя.

В любом случае эта ситуация играет на руку эмитенту, который, видя высокий спрос на свои акции, может сделать допэмиссию, чтобы за счет привлеченного капитала рассчитаться по долговым обязательствам группы и перезапустить бизнес.

Какое бы из выдвинутых предположений ни было верно (а возможно, существует еще и третий вариант, который пока неочевиден), в Федеральном законе №224-ФЗ есть закрытый перечень действий, которые признаются манипулированием рынка. А именно:

«Манипулирование рынком — умышленные действия, которые определены законодательством Российской Федерации о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком или нормативными актами Банка России, в результате которых цена, спрос, предложение или объем торгов финансовым инструментом, иностранной валютой и (или) товаром отклонились от уровня или поддерживались на уровне, существенно отличающемся от того уровня, который сформировался бы без таких действий».

Такая динамика цен однозначно подпадает под определение «манипулирование рынком», о котором говорится в законе. Банк России любит наказывать инвесторов за манипулирование, даже в тех случаях, когда его и не было фактически, но с точки зрения закона любые сделки могут попасть под понятие «манипулирование».

8 декабря 2022 г. НКР подтвердило кредитный рейтинг ООО «Патриот Групп» на уровне BBB-.ru, прогноз изменен на «позитивный». 18 октября 2022 г. компания начала размещение дебютного займа на 200 млн рублей с 12-ю ежеквартальными купонами по ставке 16% годовых. На текущий момент размещено 133,6 млн рублей или около 67% от выпуска. На дату публикации рейтинга было размещено 26 млн рублей, или около 13% от общего объема выпуска. Аналитики Boomin решили дополнить своими комментариями оценку рейтингового агентства.

Наши аналитики считают: с одной стороны, выводы рейтингового отчета точны, но, с другой, они не раскрывают деталей, как, например, это было сделано аналитиками АКРА в отношении компании «Центр-Резерв».

Итак, из операционной деятельности аналитики НРА отметили, что компания ведет операционную деятельность на рынке посуды для дома, который отличается достаточно высокой конкуренцией. Помимо упомянутых самим эмитентом в инвестиционном меморандуме ООО «Крокус» (торговая сеть «Твой Дом»), OZON, ПОСУДАМАРТ, ВАЗАРО мы бы отметили множество других игроков: от Moulin Villa до гипермаркетов «Лента», где представлен широчайший выбор посуды.

Эмитент в качестве основных поставщиков указывает ООО «ИнтерМет» (ИНН 7727682670) и ООО «Алеф-М» (ИНН 9729273147). Оба юрлица аффилированы через учредителя. «Алеф-М» является операционной компанией по управлению интернет-магазином Villeroy & Boch. По сути, в сегменте онлайн-торговли эти поставщики являются прямыми конкурентами «Патриот Групп», однако собственную розничную сеть магазинов, которая как раз генерирует эмитенту значимую долю выручки, они не развивают. Кстати, именно о риске зависимости от основного поставщика пишут и кредитные аналитики: «К повышению кредитного рейтинга могут привести <...> снижение доли крупнейшего поставщика <...>».

Тем не менее, высокая конкуренция не мешает компании показывать высокую рентабельность деятельности и темпы роста, что тоже было отмечено аналитиками НРА: «<...> Вместе с тем такое отрицательное сальдо покрывается интенсивным ростом выручки более чем на 30% за год. <...> Высокие показатели рентабельности позитивно влияют и на устойчивость финансового профиля в целом: рентабельность по OIBDA на 31 декабря 2021 г. превышала 35%, рентабельность активов (ROA) составляла 7,5%».

А вот к самой отчетности, а точнее — к балансу, у аналитиков Boomin возник ряд вопросов. В отчетности за 2021 г. (и в налоговой, и в опубликованной на сервере раскрытия информации) баланс составляет 419, 6 млн рублей, в том числе основные средства 47,2 млн рублей. Однако в промежуточной отчетности за девять месяцев 2022 г. по данным за предыдущие периоды (в частности — за 2021 г.) баланс уже скорректирован. Он составляет 1, 6 млрд рублей, в том числе основные средства — 824 млн рублей, а также права пользования активами — 778, 2 млн рублей. В прочих долгосрочных обязательствах появляются 621,1 млн рублей.

Исходя из данных в отчете кредитных аналитиков о высоких «арендных обязательствах» можно предположить, что это обязательства по долгосрочной аренде помещений, в которых работают магазины сети. В 1С есть особенность: при изменении политики учета в текущем периоде корректируются и данные предыдущего периода. Видимо, в связи с этим и появились отличия.

Сумма в более, чем 600 млн в основных средствах, значительна, и рейтинговому агентству следовало более подробно отразить этот момент. Мы же сможем узнать точную информацию только из расшифровок по 2022 году, тем более, что было заявлено о подготовке компанией отчетности по МСФО.

Стоит отметить, что на странице кредитного заключения ключевые финансовые показатели компании отражены некорректно: выручка в 2021 г. составляла, не 225 млн рублей, как указано у НРА, а превысила 860 млн и в 2022 г., вероятно, будет больше 1 млрд рублей. Информация об активах тоже неточна: исходя из официальной опубликованной отчетности, в 2021 г. активы составили 419 млн, а не 1,1 млрд. Даже в скорректированной версии, с учетом прочих обязательств, — 1,5 млрд рублей.

Вот так выглядят финансовые показатели с учетом необходимых корректировок.

Финансовый показатель

31.12.2019 (тыс. руб.)

31.12.2020 (тыс. руб.)

31.12.2021 (тыс. руб.)

30.09.2022 (тыс. руб.)

Валюта баланса

272 502

284 739

419 556

1 258 234

Нематериальные активы

0

0

0

40

Основные средства

36 164

38 621

47 147

708 569

Собственный капитал

2 761

15 716

75 877

142 448

Запасы

62 309

46 987

43 770

55 324

Денежные средства

38 173

28 777

41 899

8 224

Дебиторская задолженность

125 596

159 732

273 351

312 500

Кредиторская задолженность

194 898

185 649

164 391

125 140

Финансовый долг

70 000

77 417

172 091

199 577

долгосрочный

70 000

24 090

24 300

14 300

краткосрочный

0

53 327

147 791

185 277

Прочие активы

10 260

10 622

13 389

173 577

Прочие обязательства

4 843

5 957

7 197

791 069

Выручка

556 896

651 724

861 427

774 061

Валовая прибыль

349 220

433 095

540 192

540 281

Прибыль от реализации (EBIT)

21 646

42 558

63 674

70 487

Проценты к уплате

12 924

13 114

12 418

63 125

Операционная прибыль

15 121

30 680

88 573

158 023

Чистая прибыль

1 104

12 955

61 471

71 895

Долг / Выручка

0,13

0,12

0,20

0,20

Долг / Капитал

25,35

4,93

2,27

1,40

Долг / Прибыль от реализации (EBIT)

3,23

1,82

2,70

2,31

Валовая рентабельность

62,7%

66,5%

62,7%

69,8%

Рентабельность по реализации (EBIT)

3,9%

6,5%

7,4%

9,1%

Рентабельность по чистой прибыли

0,2%

2,0%

7,1%

9,3%

ROIC

18,9%

27,4%

29,5%

44,8%

ROLC

19,7%

33,0%

42,5%

76,7%

Оборот запасов в днях

40

26

18

20

Оборот ДЗ в днях

82

89

115

115

Оборот КЗ в днях

127

103

69

46

На что следует обратить внимание

Отличные показатели рентабельности. Для компании не составит проблемы обслуживать долг по ставке 16% и аккумулировать прибыль для погашения займа в срок.

Отличные показатели оборачиваемости: полный цикл — около 4-х месяцев. Тем более учитывая, что дебиторская задолженность в основном представлена авансами поставщику. О рисках, связанных с зависимостью от него, речь уже шла.

Однако можно отметить низкую долю кредиторской задолженности и ее оборачиваемость. Мы можем предположить только, что часть запасов, принадлежащих по условиям договоров поставщикам, отражается на забалансовых счетах компании. Тогда показатели оборачиваемости выглядят более высокими.

Озабоченность вызывает заметный рост процентов к уплате в 2022 г. относительно самого долга (63 млн рублей процентов при долге 199,5 млн рублей). Прибыль более 70 млн формируется за счет прочих доходов. Все расшифровки будут доступны по итогам 2022 г., а пока можно предположить, что такое изменение в отчетности в 2022 г. связано с изменением учета обязательств по аренде на балансе компании.

Исходя из этих предположений аналитики Boomin скорректировали балансовые показатели компании, чтобы получить реальную величину чистых активов, на которые могли бы рассчитывать инвесторы.

Корректировка собственного капитала компании в целях оценки кредитной ценности (на последнюю отчетную дату — 30 сентября 2022 г.)

На последнюю отчетную дату

Балансовая стоимость (тыс. руб.)

Корректировка (тыс. руб.)

Комментарий

Нематериальные активы

40

0

Основные средства

708 569

34 980

Уменьшаем на величину прочих связанных обязательств

и корректируем на кредитную ценность

Запасы

55 324

50 345

Уменьшаем на величину прочих запасов

Денежные средства

8 224

8 224

Дебиторская задолженность

312 500

296 875

В основном это авансы двум компаниям-поставщикам,

уменьшаем на величину прочей

Прочее

173 578

0

В основном это отложенные налоговые активы,

скорректируем в прочих обязательствах

с отложенными налоговыми обязательствами

Итого

1 258 235

390 424

Кредиторская задолженность

125 140

125 140

Учитываем в полном объеме

Финансовый долг

199 577

199 577

Учитываем в полном объеме

Прочее

791 069

10 428

Вычитаем налоговые активы,

прочие долгосрочные обязательства

Итого

1 115 786

335 145

Чистые активы

142 449

55 279

В итоге получилась значимая сумма активов для инвесторов, которая покрывает возможные риски, связанные с авансами крупнейшему поставщику.

Суммарно эмитент выкупил 30% выпуска номинальным объемом 1 млрд рублей.

ООО «ТФН» 7 февраля осуществило частичное досрочное погашение облигаций серии 01 в объеме 150 млн рублей (15% от объема эмиссии). Это уже вторые амортизационные выплаты по выпуску: такую же сумму эмитент перевел держателям бумаг в ноябре 2022 г. Всего в течение 2023 г. компании предстоит исполнить обязательства по четырем плановым частичным досрочным погашениям на 600 млн рублей, суммарный объем выкупа достигнет 75%.

Дебютный трехлетний выпуск облигаций серии 01 номинальным объемом 1 млрд рублей ТФН разместил в феврале 2021 г. Ставка ежеквартального купона установлена на уровне 12% годовых на весь период обращения бумаг. Номинальная стоимость одной бумаги — 1000 рублей. С учетом амортизации в обращении находятся облигации выпуска объемом 700 млн рублей.

Справка о компании

ГК TFN специализируется на разработке и поставках автомобильных охранных систем, средств связи, электротранспорта, электроники и аксессуаров. В структуру компании входит 65 региональных офисов и 54 склада. Кроме дистрибуции группа развивает проекты в области электронной коммерции, маркетинга, логистики, облачных сервисов, аналитики данных и сервисного обслуживания. Продуктовая линейка компании включает собственные торговые марки — TFN (аксессуары), Carmega (электротранспорт), Scher-Khan (системы автомобильной безопасности).

АКРА в октябре 2022 г. подтвердило кредитный рейтинг ТФН на уровне BB(RU), изменив прогноз на «стабильный». В обращении находится один выпуск облигаций компании на 700 млн рублей.

В 2022 г. российская экономика встала на путь большой перестройки, что не могло не отразиться на долговом рынке. Весенний шок, сопровождавшийся скачком ключевой ставки до 20%, экстраординарной волатильностью рубля и широкими ограничениями на трансграничное движение капитала, уже позади. Макроэкономическая среда нашла свое новое равновесное состояние, в котором рынок не без тревоги входит в 2023 г. Что происходило в 2022 г. на рынке облигаций и какие последствия это может иметь в 2023 г. — разбираемся в очередном ежегодном обзоре рынка облигаций.

Процентные ставки

Рост процентных ставок в ответ на ускоряющуюся инфляцию начался еще в 2021 г., за счет чего условия кредитования для корпоративных заемщиков постепенно ужесточались. В конце февраля, после начала СВО, Банк России резко поднял ключевую ставку с 9,5% до 20% в целях предотвращения массового изъятия средств из банков и остановки падения рубля.

За счет постепенного замедления инфляционного давления ЦБ смог в считанные месяцы вернуть ключевую ставку к прежним уровням и даже ниже, зафиксировав ее на отметке 7,5% после сентябрьского заседания. Таким образом, с начала года ключевая ставка снизилась на 1 п.п. — с 8,5% до 7,5%. То есть формально стоимость кредитных ресурсов даже снизилась.

Но на практике условия кредитования сильно ужесточились. Это хорошо заметно по уровням премии за риск, измеряемой как разница между доходностью ОФЗ и доходностью облигаций на вторичном рынке (G-spread). В высоких рейтинговых категориях разница почти незаметна, но чем ниже рейтинг, тем сильнее подскочили премии. В категории «BB-BBB» рост к IV кварталу 2021 г. составил 185 б.п., а в категории «B» и ниже — уже 400 б.п. Это оказало негативное влияние на динамику и объемы новых размещений.

Объемы рынка и структура размещений

Объем рынка корпоративных облигаций, по данным Cbonds, в первом полугодии 2022 г. снизился более чем на 800 млрд рублей, до 16,7 трлн рублей, однако во втором полугодии резко подскочил и обновил максимумы. Уже в августе объем новых выпусков вернулся к уровням 2021 г., а к концу года совокупный объем рынка корпоративных облигаций оценивался почти в 20 трлн рублей.

Возвращение ключевой ставки к нормальным уровням после мартовского шока позволило рынку облигаций ожить, но настоящей причиной такого скачка в конце года стало замещение еврооблигаций новыми инструментами — замещающими облигациями и бондами в юанях.

В соответствии с указом президента от 5 июля 2022 г. российские эмитенты еврооблигаций выпускали замещающие бонды, чтобы обеспечить исполнение обязательств перед российскими держателями. Выпуски в юанях компании начали предлагать самостоятельно, пытаясь снизить стоимость заимствований в условиях «токсичности» долларов и евро.

Эти выпуски добавили около 672 млрд рублей к объему рынка на конец года, причем ослабление рубля в декабре добавило искусственный прирост в рублях примерно на 470 млрд рублей за счет курсовой переоценки всех валютных обязательств на российском рынке.

Общий объем рублевых корпоративных размещений в 2022 г., не включая ипотечные облигации и структурированное финансирование, сократился к прошлому году на 23% и составил 1,85 трлн рублей. Доля Первого эшелона выросла с 59% до 67%. Доля Второго эшелона ужалась с 26% до 23%, а Третьего — с 15% до 10%.

Финансовые компании занимали наибольшую долю в объеме первичных размещений, в том числе и в Третьем эшелоне. На факторинг, лизинг и МФО пришлось 46% всех размещений в Третьем эшелоне. Еще 13,6% пришлось на девелоперов и 13,5% — на стивидорные компании.

Рынок ВДО

Эмитентам в высокодоходном сегменте в 2022 г. пришлось непросто. С марта инвесторы переключились в режим risk-off и если участвовали в размещениях, то запрашивали очень высокие ставки купона. Во втором полугодии ситуация выровнялась, но по-прежнему привлекать требуемые объемы приходится дольше обычного.

Совокупный объем размещений в высокодоходном сегменте составил всего 35,4 млрд рублей. Из них 15 млрд рублей пришлось на рефинансирование долгов аэропорта «Домодедово», который впервые оказался в классе высокодоходных бумаг из-за финансовых сложностей, предложив инвесторам доходность при размещении на 5,7% выше ключевой ставки.

Среди других крупных выпусков можно отметить дебютные выпуски оператора электросамокатов «ВУШ» (3,5 млрд рублей), ювелирной компании «Ювелит» (3 млрд рублей), производителя медоборудования «Промомед» (2,5 млрд рублей) и девелопера «Глоракс» (1,5 млрд рублей). Все эти выпуски лишь условно можно отнести к категории ВДО, поскольку эмитенты обладают неплохим кредитным качеством, а «ВУШ» в минувшем году даже провел единственное на российском рынке IPO. Но в сложившихся условиях этим компаниям также приходится предлагать инвесторам доходность более чем на 5% выше ключевой ставки.

Без учета этих крупных выпусков получаем объем размещений около 10 млрд рублей, привлеченные через размещение 46 выпусков от 38 эмитентов. Это примерно в четыре раза меньше, чем в 2021 г.

Как обычно, большинство эмитентов предлагали инвесторам фиксированную ставку купона. Но во II квартале, когда рынок ждал снижения ставок, популярным приемом было предложить инвесторам лестничный купон, когда ставка постепенно снижалась с каждым следующим купонным периодом.

Также инвесторам было предложено три выпуска облигаций с плавающим купоном от эмитентов «Сибнефтехимтрейд», «Быстроденьги» и «Мосгорломбард». Последние два были размещены в июле, уже после финансового шока. Объем размещения каждого составил не более 150 млн рублей.

Впрочем, эти эмитенты относятся к сегменту МФО, который ассоциируется у рынка с повышенными рисками, так что предложенные формулы купонов выглядели весьма скупыми по сравнению с теми доходностями, которые инвестор мог получить в этом же секторе на вторичном рынке. Это может объяснять низкий спрос.

Интересную модель формирования ставки купона предложила рынку телекоммуникационная компания «Хайтэк-Интеграция». Первые 4 купона фиксированы, а с 5-го купона ставка напрямую зависит от ключевой ставки и кредитного рейтинга. Премия к ключевой ставке начинается от 4% при рейтинге BBB- и достигает 6% при рейтинге BB или ниже. Интересный эксперимент, который пока никто больше не решился повторять.

Вообще идея привязать ставку купона к уровню рейтинга достойна более вдумчивого осмысления, поскольку это создает обратную связь между кредитным рейтингом и показателями платежеспособности эмитента. Понижение рейтинга одновременно ухудшает коэффициент покрытия платежей из-за возрастающих процентных расходов, что накладывает часть ответственности за кредитные риски на рейтинговое агентство. Единичный случай не показателен, но если таких выпусков станет больше, то как следует вести себя рейтинговым агентствам с такими выпусками? Вероятно, в международной практике есть подобные примеры, но их изучение выходит за рамки данного материала.

Впервые на российском рынке появились облигации, номинированные в юанях. Первый выпуск в начале августа на рынок вывел РУСАЛ, а вслед за ним потянулись и другие эмитенты. На конец года насчитывался 21 выпуск общим объемом 58,7 млрд CNY (около 600 млрд рублей).

Ставки в юанях в разы ниже, чем в рублях. Если компания может хеджировать валютный риск, например, за счет экспорта в Китай, то для нее такие облигации — возможность хорошо сэкономить.

Для неэкспортеров долги в юанях чреваты сложностями при ослаблении рубля. МФК «Быстроденьги» решила взять на себя этот риск, выпустив первый валютный выпуск ВДО на российском рынке. Инвесторам была предложена ставка 8% в юанях по выпуску 002Р-01 срочностью 3,5 года. Это примерно в два раза выше, чем ставки по другим юаневым выпускам, но почти в 2,5 раза ниже, чем доходности по бумагам МФО в рублях на вторичном рынке.

Размещение нельзя назвать успешным: вместо 17,5 млн CNY было привлечено всего чуть менее 3 млн CNY, или около 30 млн рублей. Но первый прецедент формирует дорожную карту для других компаний, которые могут разместить юаневые выпуски в 2023 г.

Доходности первичных размещений ВДО в 2022 г. наглядно отражали рост премии за риск. После скачка в марте ставки по ВДО снижаются гораздо медленнее, чем в остальных сегментах рынка. Из-за череды дефолтов в III квартале едва начавшийся тренд на снижение ставок прервался, и после 15% в августе средняя доходность на первичном рынке вновь в октябре поднялась выше 20%. Постепенно этот всплеск сходит на нет, но процесс идет медленно и может затянуться, если рынок начнут сотрясать новые дефолты.

Реструктуризации, собрания, дефолты

Еще в декабре 2021 г. высказывались опасения, что рост процентных ставок в сочетании с плотным графиком погашений и оферт может повысить долю проблемной задолженности по ВДО в 2022-2023 гг.

В 2022 г. опасения подтвердились. По понятным причинам конъюнктура рынка оказалась хуже любых прогнозов, поэтому проблемы были не только в сегменте ВДО, но и у эмитентов Первого и Второго эшелонов.

Крупные компании столкнулись с невозможностью обслуживать свои еврооблигации в прежнем режиме. Из-за разрушения мостов между Euroclear и российским НРД платежи перестали приходить отдельным категориям владельцев. «Токсичность» долларов и евро из-за санкционных рисков еще больше усугубила эти проблемы.

Эмитенты решали проблему разными способами. Инициировали общие собрания владельцев облигаций (ОСВО) в попытках согласовать платежи в других валютах, проводили реструктуризации («Борец Интернешнл», «Еврохим», СУЭК, ГК «ЭкоНива»), выпускали замещающие облигации («Газпром», ЛУКОЙЛ, Совкомбанк и др.). Некоторым не повезло: например, золотодобытчик «Петропавловск» допустил дефолт и начал процедуру банкротства.

Среди крупных компаний самые громкие кейсы связаны с Яндексом и Ozon. Юридически это иностранные компании с листингом в США, но бизнес ведут в России через локальных «дочек». После разрушения финансовых мостов между Россией и странами Запада по выпускам облигаций сработали ковенанты и владельцы обрели право требовать досрочного погашения. Однако из-за ограничений ЦБ компании не могли оперативно получить деньги для погашения со своих российских дочек.

Яндекс договорился с кредиторами о продлении срока выкупа, после чего обзавелся всеми необходимыми регуляторными разрешениями и выкупил 93,2% проблемного выпуска, заплатив кредиторам 70% от номинала плюс акции по оценке $62,7 за штуку. Ozon поступил схожим образом, заплатив кредиторам до 85% от номинала в рублях и до 67% в долларах США, включая начисленные проценты и выплату по соглашению о неотчуждении.

Дефолты в сегменте ВДО

По выпускам ВДО дефолты (в том числе технические) допустили 13 эмитентов, из которых 8 не смогли ни исполнить обязательства с просрочкой, ни согласовать с кредиторами условия реструктуризации. Объем неисполненных обязательств составил 6,5 млрд рублей.

Первая ласточка в сегменте ВДО прилетела еще до СВО, вместе с дефолтомOR Group. Только на нее приходится 5,9 млрд рублей неисполненных обязательств. Компания допустила дефолт по выпуску на 592 млн рублей и не смогла договориться с якорным кредитором. Высокая долговая нагрузка, слабость бизнес-модели и последующие события в российской экономике предопределили дальнейшее развитие событий.

Весной дали о себе знать первые проблемы с доступностью заемных средств для МСП. Сразу два нефтетрейдера, «Юниметрикс» и «Калита», допустили технические дефолты. Но если «Юниметрикс» смог найти средства для платежа и оперативно договориться с кредиторами о реструктуризации, то учредители «Калиты», кажется, даже не пытались спасти компанию: эмитент ушел в дефолт и подал заявление о ликвидации вместе с оферентами по выпуску.

В июне дефолт по погашению выпуска на 30 млн рублей допустила компания «КИСТОЧКИ Финанс». Эмитент заранее предупредил об отсутствии средств и в дату платежа перечислил только 25% от номинала и очередной купон. В рамках мирового соглашения, подписанного эмитентом и представителем владельцев облигаций, удалось утвердить новый график обслуживания и погашения займа. Данный график, на момент публикации, эмитент соблюдает.

В августе дефолты допустили «Кузина» (технический), ИТК «Оптима», «Ноймарк», «Эбис» и «Офир». Последние три входили в группу Octo Group, которая уже имела отношение к печально известному «Ломбард Мастеру». В октябре дефолт допустил еще один эмитент из этой группы — ТЭК «Салават». Пожалуй, группа дефолтов от компаний Octo Group носит самый сомнительный характер, бросающий тень на порядочность эмитентов ВДО. Подробно мы уже рассматривали этот сюжет в специальном материале, посвященном «Эбис».

В сентябре технический дефолт по купону допустил «Главторг». В декабре прецедент повторился, но дефолт оказался уже полноценным.

За исключением этого случая конец года оказался достаточно спокойным. Заранее сообщил о возможных трудностях с погашением своего выпуска облигаций (плановая дата — 04.05.2023 г.) «Первый ювелирный» (ПЮДМ) и попытался провести подготовку к возможному ОСВО с целью утвердить параметры реструктуризации. Опрос, проходящий в том числе, при поддержке нашего портала, не позволил собрать кворум, и эмитент объявил о том, что он сосредоточится на поиске источников рефинансирования займа. Пока шли обсуждения, купоны по трем выпускам ПЮДМ, находящимся в обращении, перечислялись по графику. Поэтому формально к числу дефолтов первый выпуск «Первого ювелирного» не относится.

Итоги и взгляд в 2023 г.

Сегмент ВДО показал себя достаточно гибким, чтобы перенести шоки 2022 г. без серьезных потерь. Дефолты имели точечный характер и принесли не так много репутационных убытков, как могли бы. Первичный рынок сократился, но продолжал функционировать, причем организаторы торгов вместе с эмитентами проявляли креативность и активно искали новые интересные форматы, чтобы заинтересовать инвесторов. В этом году даже появился новый организатор размещений — компания «Диалот», которая к концу января 2023 г. успешно поучаствовала в размещении шести выпусков. Всё это располагает к оптимизму в отношении будущих перспектив рынка.

В целом, к началу 2023 г. российская финансовая система уже в значительной степени адаптировалась к новым вызовам. Однако на фоне развивающегося геополитического конфликта уровень неопределенности остается крайне высоким. В такой ситуации доступ к дешевому финансированию будет оставаться привилегией, но рынок ВДО должен справиться с этими сложностями.

Вот еще ряд трендов и прогнозов, которые могут быть актуальны в 2023 г.

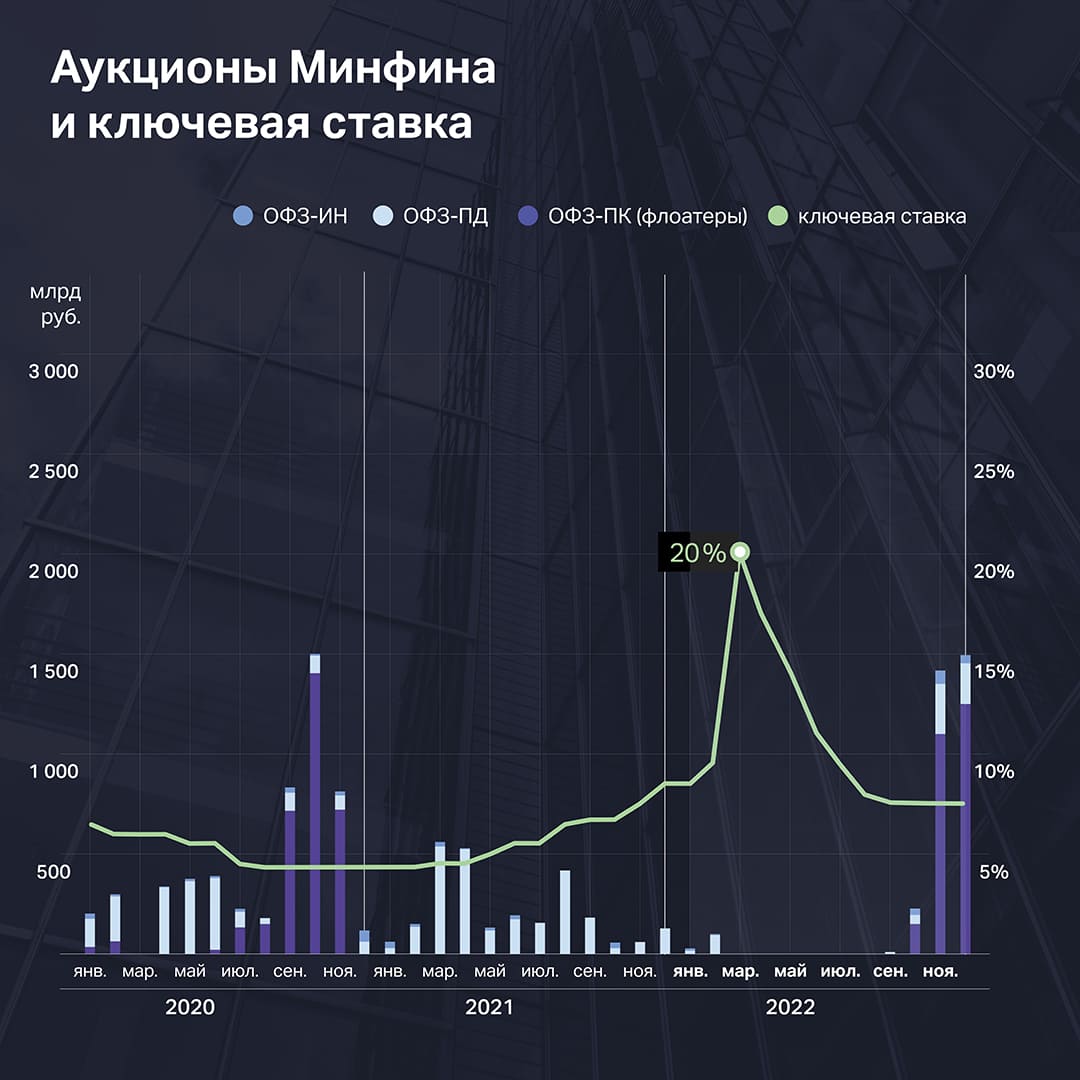

Банк России держит ставку на уровне 7,5% и ждет 6,5–8,5% в среднем в 2023 г. Однако проинфляционные риски растут, и крупные участники рынка перестраховываются, активно выкупая флоатеры на рекордных аукционах Минфина. Подобная ситуация наблюдалась в конце 2020 г. и вслед за ней стоимость заимствований пошла в рост. Этот кейс не обязан повториться, но рынок смотрит на ситуацию с осторожностью, что может поддерживать пониженный спрос и повышенные ставки первичных размещений.

Объем рынка корпоративных облигаций может вырасти главным образом за счет эмитентов Первого эшелона. Компании, которым закрыт доступ к зарубежному финансированию, будут активно привлекать ресурсы внутри страны. Кроме того, только за счет эмиссии замещающих облигаций на рынок может прийти около $15-20 млрд новых локальных выпусков.

Расширение линейки замещающих бондов и бондов в юанях позволит сформироваться полноценной биржевой секции валютных облигаций. Рост объема и ликвидности сделает этот сегмент интересным, и, возможно, эмитенты ВДО тоже будут приходить сюда за относительно дешевым финансированием.

Объем размещений в сегменте ВДО может подрасти на 40-50% относительно 2022 г., но до рекордов 2021 г. будет еще далеко. Стоимость денег в сегменте остается высокой, что может сдерживать приток новых имен. В случае отсутствия новых шоков риск-премия может постепенно снижаться, и во втором полугодии размещаться станет значительно проще.

Дефолтам, к сожалению, быть. «Эксперт РА» ждет 20- 25 дефолтов в течение года. В зоне риска эмитенты, которым предстоит большой объем рефинансирования задолженности. Объем рефинансирования среди компаний с рейтингами B – BBB оценивается в 183 млрд рублей.

Более тесный диалог эмитентов и владельцев облигаций в формате ОСВО продолжится. И это не только переговоры по реструктуризации. У ряда компаний могут сработать ковенанты, предполагающие обязательный аудит годовой отчетности аудиторами «большой четверки», которые свернули свою деятельность на территории страны. В декабре 2022 г. «Коммерсантъ» оценивал объем задолженности с таким риском в 21 млрд рублей.

Из года в год участники рынка ВДО говорят о «детских болячках» сегмента — низком уровне прозрачности и коммуникаций с инвесторами, слабом корпоративном управлении и качестве отчетности. Если до 2022 г. этим можно было заниматься в вялотекущем режиме, то в 2023 г. решение обозначенных проблем может стать витальной необходимостью для эмитентов, которым предстоит рефинансирование.

В конце 2022 г. компания инициировала процедуру предварительного опроса держателей облигаций выпуска БО-П01 (№4B02-01-00361-R-001P от 16 мая 2018 г.) с целью выяснить отношение инвесторов к предложенному плану реструктуризации выпуска. Опрос проходил на портале Boomin с 28 декабря 2022 г. по 6 февраля 2023 г.

В опросе приняли участие в общей сложности владельцы 35,1% облигаций. Вот его результаты:

за предложение условия проголосовало 85,5% опрошенных, или 30,03% от владельцев облигаций выпуска;

против высказались 13,5% опрошенных, или 4,73% от владельцев облигаций выпуска;

свое предложение внес 1% опрошенных, или 0,34% от владельцев облигаций выпуска.

В компании отмечают, что в рамках данного опроса информация в том или ином виде была направлена 100% инвесторов. Так, в январе держатели бумаг получили уведомления от своих брокеров, письма на email и сообщения в мессенджерах по имеющимся в выписке контактам, письма, направленные на почтовые адреса, указанные в выписке из НРД.

Опираясь на результаты проведенного голосования, эмитент пришел к выводу, что проводить общее собрание владельцев облигаций (ОСВО) нецелесообразно, поскольку в соответствии с законодательством для успешного проведения ОСВО и согласования реструктуризации необходимо одобрение не менее чем 75% держателей бумаг, а обеспечить такую высокую явку на нынешний день не представляется возможным.

Генеральный директор ООО «ПЮДМ»Артем Евстратов пояснил:

«В текущих условиях затраты на ОСВО себя не оправдают и поэтому данный вариант решения проблемы, несмотря на поддержку инвесторов, мы не сможем задействовать. Мы по-прежнему будем предоставлять инвесторам всю информацию о планах компании, а сейчас сосредоточимся на поиске источников для рефинансирования выпуска облигаций, чтобы осуществить погашение в запланированные сроки, не допустить дефолта. Отдельно хочу поблагодарить тех инвесторов, которые откликнулись и выразили свое мнение в рамках опроса».

Напомним, что сумма выпуска БО-П01 в обращении составляет 116,4 млн рублей, а плановая дата его погашения — 4 мая 2023 г.

В 2022 г. зернотрейдер поставил за рубеж 36 тыс. тонн сельхозпродукции.

По итогам 2022 г. «Группа «Продовольствие» увеличила объем экспорта на 112%, до 36 тыс. тонн сельскохозяйственной продукции. Компания продала за рубеж продукцию на 1,1 млрд рублей. Маржинальность бизнеса составила около 15%.

Наибольшую долю в продажах агросырья за рубеж составили зерновые и зернобобовые культуры. Рынками сбыта для алтайской гречки стали Литва, Латвия, Чехия, Турция и Казахстан. Киргизским партнерам компания поставила ячмень и пшеницу. В декабре «Группа «Продовольствие» отгрузила первую партию алтайской чечевицы в Испанию, а также направила пробную партию овсяных хлопьев в Сербию.

Удачное расположение Михайловского элеватора «Группы «Продовольствие» на границе с Казахстаном способствует увеличению поставок семян подсолнечника в страны Азии. В конце прошлого года компания отгрузила пилотную партию семян льна в Китай в объеме 1,58 тыс. тонн. Большие перспективы зернотрейдер связывает со сбытом зерновых в Монголию.

«Мы планомерно расширяем клиентскую базу и стабильно поддерживаем отношения с постоянными партнерами. Все партии продукции перед отправкой проходят документальный и лабораторный контроль на соответствие требованиям стран-импортеров», — отметил директор «Группы «Продовольствие» Дементий Глухов.

Справка:

«Группа «Продовольствие» специализируется на оптовой торговле сахаром, зерновыми и масличными культурами, кормами, крупами. Компания поставляет продукцию во все регионы России и экспортирует ее в 25 стран, включая ОАЭ, Ливию, Иран, Турцию и Китай. Группа управляет двумя элеваторными комплексами в Алтайском и Красноярском краях, развивает переработку чечевицы в Алтайском крае. АКРА 1 декабря 2022 г. подтвердило кредитный рейтинг «Группы «Продовольствие» на уровне B+(RU) со стабильным прогнозом. По итогам 2022 г. компания реализовала 243 тыс. тонн продукции. Выручка компании составила 7,1 млрд рублей (+21%).

Две российские онлайн-платформы, ориентированные на продвижение финансовых инструментов среди розничных инвесторов, заключили соглашение о стратегическом партнерстве. Rounds и Boomin будут совместно освещать деятельность компаний, выходящих на публичный рынок капитала.

На онлайн-платформе Roundsкомпании малого и среднего бизнеса могут разместить свои акции, а привлеченные инвестиции использовать для своего роста и развития. Финансовые инструменты, которые предлагает площадка, ориентированы на частных инвесторов. Rounds дает инвестору возможность приобрести акции перспективной компании на этапе preIPO, до начала её публичного размещения.

Антон Утехин, генеральный директор Rounds рассказал о планах по развитию сотрудничества: «Доля частных инвесторов на фондовом рынке выросла за последний год — в торгах акциями в отдельные периоды времени она уже составляет более 80%. При этом большинство компаний, которые недавно вышли на публичный рынок, являясь профессионалами в своей сфере бизнеса часто не знакомы со спецификой коммуникаций с инвесторами и акционерами. Им ещё только предстоит выстраивать качественные процедуры раскрытия информации для рынка и формировать корпоративную культуру работы компании. Мы планируем, что наше партнёрство с Boomin позволит помочь эмитентам в этом».

Уже сейчас благодаря цифровым сервисам Rounds инвестор может приобретать доли в интересных ему компаниях без посещения нотариуса. Документы подписываются в онлайн-формате. Rounds входит в реестр инвестиционных платформ Банка России, является членом Ассоциации инвестиционных платформ России и резидентом «Сколково».

В свою очередь Boomin предоставляет частным инвесторам доступ к подробной информации о компаниях, являющихся участниками публичного рынка. Мы развиваем цифровую инфраструктуру, которая помогает частному инвестору проводить предварительную оценку эмитента и принимать взвешенное решение при выборе финансовых инструментов. Например, совсем недавно на нашей онлайн-платформе был полностью модернизирован раздел «Биржевые компании», в котором теперь представлена максимальна полная актуальная информация по участникам фондового рынка.

Наша изначальная цель — создать информационное пространство, помогающее наладить диалог между эмитентом и инвестором.

«В текущих условиях розничные инвесторы очень настороженно относятся к новым компаниям, которые только намереваются начать работать на публичном рынке и не имеют сформированной репутации в инвестсообществе. У них, как правило, недостаточно экспертизы, чтобы самостоятельно оценить инвестиционную привлекательность новой компании, а главное — риски и возможности, связанные с ее бизнесом. Boomin давно специализируется на построении эффективных коммуникаций между частными инвесторами и эмитентами. И мы будем оказывать всестороннюю поддержку резидентам площадки Rounds в привлечении частного капитала, в том числе через создание информационного поля вокруг их деятельности, а также через сервисы системы Boomerang», – отметил руководитель проекта Boomin Евгений Савельев.

Содействие в создании обмундирования для военных, принимающих участие в СВО, позволит уже сейчас загрузить производственные мощности компании и сохранить рабочие места.

OR GROUP 3 февраля подписала соглашение с партнером, по которому группа организует на площадях бердской обувной фабрики производство элементов бронежилетов и экипировки. Инициатором проекта выступила сама компания, которая увидела в партнерстве возможность нарастить производство и сохранить квалифицированный коллектив.

«Ввиду высокой необходимости выпуска бронежилетов для нужд СВО группа предложила одному из производителей экипировки помощь в оптимизации и наращивании изготовления комплектующих. Часть элементов защитного снаряжения, состоящего из сотен процессов и деталей, мы будем выпускать на автоматических швейных комплексах фабрики», — рассказал Boomin представитель компании.

В OR GROUP ожидают, что успешное взаимодействие с заказчиком позволит расширить сотрудничество — внедрять новые узлы и элементы в автоматизированный пошив изделий для армии. Это должно привести к росту эффективности и скорости выпуска составляющих бронежилетов и боевой экипировки.

Ранее компания заявила о планах возобновить производство обуви из натуральных материалов стиля casual и outdoor под брендом S-TEP. Как отметили представители ОР, освоение новой производственной ниши не помешает развитию обувного производства.

Напомним, 1 августа OR GROUP приостановила работу обувного производства S-TEP в Бердске. Эту меру в компании объяснили реализацией антикризисной программы. Группа продолжает взаимодействие с кредиторами, на текущий момент ОР ищет пути по выходу из сложившейся ситуации.

6 сентября 2022 г. НРА присвоилоООО «СибАвтоТранс» кредитный рейтинг BB- со стабильным прогнозом, а 2 февраля 2023 г. компания разместила дебютный выпуск облигаций со сроком обращения четыре года. Ставка купона установлена в размере 18% годовых, купоны ежеквартальные. Бумаги имеют амортизационную систему погашения: 10% от номинала будет погашено в дату окончания 10-го купона, по 15% от номинала — в дату окончания 11-16-го купонов.

В кратком пресс-релизе кредитного заключения НРА информации о финансовой и операционной деятельности компании «СибАвтоТранс» немного. Аналитики рейтингового агентства отметили, что организация занимается строительно-монтажными работами в Ямало-Ненецком автономном округе на месторождениях группы «Газпром нефть».

Направления деятельности:

— изготовление и погружение свай;

— проектирование, строительство объектов электроснабжения;

— разработка грунта в карьере;

— инженерная подготовка строительных объектов;

— промышленно-гражданское строительство;

— автотранспортные услуги в районах Крайнего Севера.

В финансовых показателях аналитики отметили:

— низкую долговую нагрузку;

— высокое покрытие процентных расходов;

— комфортную рентабельность чистой прибыли;

— низкую зависимость от поставщиков;

— адекватный уровень развития корпоративного управления;

— интеграцию факторов ESG в деятельность.

Уровень рейтинга ограничивается:

отрицательным сальдо денежных средств от текущих операций за последние 12 месяцев от отчетного периода;

низкой оценкой краткосрочной ликвидности;

высокой концентрацией клиентской базы;

небольшой рыночной долей на российском рынке;

низким уровнем раскрытия информации;

кредитным качеством отрасли и высокой волатильностью отраслевых финансовых результатов.

Аналитики Boominне согласны с большинством выводов рейтингового агентства. Разобраться в подноготной эмитента помог двухчасовой прямой эфир с представителями компании, который 31 января прошел на площадке GoodBonds.

Итак, почему мы не согласны с выводами кредитных аналитиков?

1.Долговую нагрузку нужно считать с учетом лизинговых обязательств и процентов по факторингу.

В строках баланса «Долгосрочные и краткосрочные кредиты и займы» долгов у компании почти нет, однако сумма лизинговых обязательств на конец сентября составила 108 млн рублей.

Как во время прямого эфира пояснил представитель эмитента, на конец прошлого года лизинговые обязательства снизились до 75 млн рублей, а выручка составила больше 1 млрд рублей. По данным презентации, компания оперирует штатом машин возрастом более пяти лет. К более или менее новым, 2020-х годов, можно отнести вахтовые автобусы и внедорожник. Основная строительных техника, тракторы, бульдозеры были выпущены в 2006-2014 гг. Учитывая быстрый износ техники в условиях Крайнего Севера, машины должны «на ладан дышать» и требовать замены, а значит инвестиций, иначе выполнить заказы будет нереально. По словам представителей эмитента, компания активно пользуется услугами субподрядчиков, используя их технику. Это риски, которые нужно учитывать.

Сейчас в бухгалтерском учете в строке проценты к уплате отражены только расходы непосредственно по договорам займа, а лизинговые и факторинговые проценты не вошли в эту строчку. Формально, с точки зрения бухгалтерского учета, все верно, однако если включить все процентные платежи (а это по нашим оценкам на основе данных компании около 20 млн руб.) для сравнения с операционной прибылью в 26 млн руб., процентная нагрузка уже и не выглядит столь низкой. Мы бы сказали, они критически высоки. Оперирование представителей эмитента к ежегодной амортизации в объеме 100 млн рублей не выглядит оправданной на фоне отрицательного операционного денежного потока, и тут (относительно рисков отрицательного операционного денежного потока) мы согласны с мнением кредитных аналитиков.

Учитывая, что «СибАвтоТранс» — одно юрлицо, собственники бизнеса не видят необходимости в МСФО, компания ведет только РСБУ. Не ставя под сомнение профессионализм финансового директора эмитента, отметим, что МСФО как раз позволяет раскрыть все детали отчетности, скрытые в РСБУ за формальными строчками и агрегациями. В «прочих расходах» РСБУ, например, содержатся данные по лизинговым и факторинговым обязательствам эмитента.

2. Рентабельность по чистой прибыли явно не «комфортная».

Трудно понять, почему кредитные аналитики считают «горки» от 0,9% до 7% комфортным уровнем. Цифры указывают на неустойчивость, крайнюю зависимость от множества малоконтролируемых «северных» факторов, о чем сообщили представители эмитента.

3. Адекватный уровень корпоративного управления.

Из данных отчетности эмитента: «Органами управления ООО «СибАвтоТранс» являются общее собрание участников и единоличный исполнительный орган (Директор). Согласно Уставу Совет директоров в ООО «СибАвтоТранс» отсутствует».

Мы бы назвали такой уровень корпоративного управления низшим, как у обычных ООО. Да, компания отмечает, что «в организации существует управленческо-консультативный совет, куда входят как работники организации, так и независимые консультанты», однако это всего лишь попытка быть похожими на крупный бизнес. Похвальная попытка, но не более. Как и описание, например, маркетинговой стратегии (из инвестиционного меморандума):

«Маркетинговая стратегия компании «СибАвтоТранс» является составным элементом общей стратегии компании, определяя основные направления деятельности компании на рынке в отношении потребителей и конкурентов. В соответствии с корпоративной стратегией маркетинговая стратегия отнесена к монономенклатурному типу, при котором практически из всего широкого диапазона строительно-монтажных работ «СибАвтоТранс» отдает предпочтение в первую очередь инженерной подготовке объектов нефтяных и газовых месторождений, сооружения дорог, и СМР, что позволит избежать высокой степени финансовых и имиджевых рисков при выполнении комплекса работ».

Если вбить эту строку, убрав «СибАвтоТранс», в поисковик, то увидим с десяток студенческих рефератов с аналогичным текстом. Это даже не смешно, а печально — полное неуважение к инвесторам. Лучше ничего не писать, чем такое. Можно было бы воспользоваться ChatGPT, чтобы искусственный интеллект переписал текст в другой форме.

С выводами кредитных аналитиков в части ограничения уровня рейтинга мы согласны, но следовало отразить больше операционных рисков.

Теперь, что касается отчетности.

Мы скорректировали балансовые показатели компании, чтобы получить реальную величину чистых активов, на которые могли бы рассчитывать инвесторы.

Корректировка собственного капитала компании в целях оценки кредитной ценности.

На последнюю отчетную дату — 30 сентября 2022 г.

На последнюю отчетную дату

Балансовая стоимость

Корректировка

Комментарий

Нематериальные активы

0

0

Основные средства

248 220

139 693

Уменьшаем на величину лизинга

Запасы

311 467

93 440

Не представляют кредитной ценности для инвесторов

Денежные средства

5 516

5 516

Дебиторская задолженность

102 345

81 876

В качестве кредитной ценности

оцениваем в 80% от номинала балансовой стоимости

Прочее

19 308

0

Не представляет кредитной ценности

Итого

686 856

320 525

Кредиторская задолженность

350 894

275 894

В качестве кредитной ценности уменьшаем на 75 млн рублей

в соответствии с расшифровкой по отчетности за 2021 г.

Финансовый долг

10

10

Прочее

108 527

0

Лизинг, учитывали в ОС

Итого

459 431

275 904

Чистые активы

227 425

44 621

В целом, всё не так печально. Даже, если с компанией будут расторгнуты контракты, активы для выплат долгов у нее есть. Но нужно учитывать специфику: огромные постоянные расходы вне зависимости от получения денег по контракту, связанные с его выполнением. В первую очередь, «северные» зарплаты работников, которых более 400 человек.

Активы на покрытие этих расходов могут быстро закончиться, а расчет по заработной плате в России контролируется жестко.

Представляем свод основных показателей из отчетности.

Учитывая указанные особенности отражения процентов и долговых обязательств, следует обратить внимание на расчетные показатели. ROIC был более или менее нормальным только в 2021 г., а в 2022 г. он полетел вниз.

По сути, комфортно обслуживать долг в размере 200 млн рублей компания может по ставке не выше 13-15%.

Также обратите внимание на оборачиваемость бизнеса: полный оборотный цикл составляет более 180 дней!

Безусловно, компании деньги нужны, но что будет при погашении? Как они смогут аккумулировать средства, если контракты продолжают выполняться?

Риски с нехваткой оборотного капитала и кассовых разрывов от получения займа никуда не уйдут, а могут только возрасти.

31.12.2019

31.12.2020

31.12.2021

31.03.2022

31.06.2022

31.09.2022

Валюта баланса

203 908

543 431

640 980

810 733

697 826

686 855

Нематериальные активы

0

0

0

0

0

0

Основные средства

72 854

258 516

207 468

254 866

252 036

248 220

Собственный капитал

9 141

21 605

76 980

130 545

214 760

227 424

Запасы

59 862

87 466

197 765

235 943

275 078

311 467

Денежные средства

2 316

407

7 649

3 394

4 628

5 516

Дебиторская задолженность

58 263

159 354

190 178

306 965

148 602

102 345

Кредиторская задолженность

50 898

200 364

336 778

484 007

365 342

350 894

Финансовый долг

80 371

96 147

111 446

100 816

9 822

10

долгосрочный

80 371

80 371

80 371

80 371

0

0

краткосрочный

0

15 776

31 075

20 445

9 822

10

Выручка

170 148

945 344

771 044

382 589

679 055

848 697

Валовая прибыль

82 649

356 394

531 401

159 269

319 141

442 525

Прибыль от реализации (EBIT)

4 087

22 741

52 900

10 586

24 587

26 397

Проценты к уплате

0

10

346

167

265

1 084

Операционная прибыль

5 596

112 123

159 758

7 280

11 368

17 221

Чистая прибыль

4 469

12 464

55 375

6 892

10 737

8 011

Долг / Выручка

0,47

0,10

0,14

0,10

0,01

0,00

Долг / Капитал

8,79

4,45

1,45

0,77

0,05

0,00

Долг / Прибыль от реализации (EBIT)

19,67

4,23

2,11

2,01

0,19

0,00

Валовая рентабельность

48,6%

37,7%

68,9%

41,6%

47,0%

52,1%

Рентабельность по реализации (EBIT)

2,4%

2,4%

6,9%

2,8%

3,6%

3,1%

Рентабельность по чистой прибыли

2,6%

1,3%

7,2%

1,8%

1,6%

0,9%

ROIC

5,0%

10,6%

29,6%

21,0%

16,8%

12,7%

ROLC

5,6%

13,0%

50,0%

48,3%

69,3%

78,6%

Оборот запасов в днях

128

33

93

89

130

109

Оборот ДЗ в днях

124

61

90

116

70

35

Оборот КЗ в днях

109

77

159

183

173

122

Мы видим классического субподрядчика с классическими же рисками и бизнес-моделью. Ничего уникального, каких-то уникальных разработок, бизнес-стратегии и так далее — у эмитента нет. При этом можно отметить, классические кассовые разрывы, высокие постоянные расходы и зависимость от подрядчика, а также риски, связанные с местами работы.

Инвесторы получили перечисленный эмитентом купонный доход в размере 10,5%, 13,5%, 13,75% и 16,34% годовых по четырем выпускам биржевых облигаций.

Купонные выплаты по выпуску серии БО-П01 начислены из расчета 10,5% годовых. Общая сумма выплат по выпуску составила 1 689 322 рубля 50 копеек (55-56-й купоны), по одной бумаге — 8,63 рублей.

Пятилетний выпуск биржевых облигаций серии БО-П01 (4B02-01-00331-R-001P) объемом 100 млн рублей был размещен эмитентом в период с июня по декабрь 2018 г. По выпуску предусмотрено 60 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Выплаты осуществлены по 98 500 бумагам. Купонная ставка определяется эмитентом на регулярной основе с учетом рыночной конъюнктуры.

В январе эмитент выкупил по оферте 1 250 облигаций серии БО-П01 на 1 252 875 рублей (включая накопленный купонный доход).

Купонные выплаты по выпуску серии БО-П02 начислены из расчета 13,75% годовых. Общая сумма выплат по выпуску составила 3 390 000 рублей (47-й купон), по одной бумаге — 11,3 рублей.

Десятилетний выпуск биржевых облигаций серии БО-П02 (4B02-02-00331-R-001P) объемом 300 млн рублей был размещен эмитентом в период с марта по сентябрь 2019 г. По выпуску предусмотрено 120 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона привязана к ключевой ставке Банка России.

Купонные выплаты по выпуску серии БО-П03 начислены из расчета 13,5% годовых. Общая сумма выплат по выпуску составила 4 440 000 рублей (38-й купон), по одной бумаге — 11,1 рублей.

Десятилетний выпуск биржевых облигаций серии БО-П03 (4B02-03-00331-R-001P) объемом 400 млн рублей был размещен эмитентом в период с ноября 2019-го по август 2020 гг. По выпуску предусмотрено 120 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона привязана к ключевой ставке Банка России.

Купонные выплаты по выпуску серии 01 (Пионер-Лизинг БР5) начислены из расчета 16,34% годовых. Общая сумма выплат по выпуску составила 2 971 078,61 рублей (7-й купон), по одной бумаге — 13,43 рублей.

Размещение десятилетнего выпуска биржевых облигаций серии 01 (4-01-00331-R) номинальным объемом 400 млн рублей стартовало в июне 2022 г. Бумаги предназначены для квалифицированных инвесторов. По выпуску предусмотрено 120 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Выплаты осуществлены по 221 227 бумагам. Ставка купона определяется исходя из значения срочной шестимесячной процентной ставки RUONIA + 7%.

Таким образом, общая сумма выплат по четырем выпускам составила 12 490 401,11 рубль.

Справка:

ООО «Пионер-Лизинг» — холдинговая компания, одним из ключевых направлений деятельности которой является лизинг. Организация осуществляет деятельность с 2005 г., оказывает услуги по всей России. «Пионер-Лизинг» специализируется на лизинге автотранспорта, спецтехники, оборудования и недвижимости для малого и среднего бизнеса. Владеет дочерними обществами — АО «НФК-Сбережения», АО «НФК-ФинТех» и АО «НФК-СИ».Компания имеет действующий кредитный рейтинг на уровне В+(RU) со стабильным прогнозом от АКРА.

На протяжении многих лет «Пионер-Лизинг» своевременно исполняет обязательства перед инвесторами, по праву заслужив статус надежного эмитента. Бессрочную программу биржевых облигаций, которая предусматривает привлечение до 10 млрд рублей, компания зарегистрировала весной 2018 г. С тех пор «Пионер-Лизинг» эмитировал уже пять выпусков облигаций, доступных различным категориям инвесторов на вторичных торгах на Московской бирже. В настоящее время также продолжается размещение 5-го выпуска (ПионЛизБР5), предназначенного для квалифицированных инвесторов. Выпуск доступен в системе Boomerangc кешбэком 0,5%.

Привлеченные на публичном долговом рынке инвестиции компания направляет на финансирование новых договоров лизинга.