Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Инвестиционная платформа Boomin.ru приглашает к сотрудничеству авторов — думающих и, что очень важно, «пишущих» аналитиков. У нас всегда есть темы на выбор, мы даем подробные техзадания к каждой статье, на помощь автору всегда придут редактор и корректор. Ну и главное — мы щедро оплачиваем авторские аналитические материалы.

От вас — опыт написания аналитических обзоров по отраслевым рынкам, различным сегментам фондового рынка, разбор отчетности эмитентов и т.д. От нас — интересные задачи, создание (при вашем желании) авторской колонки, продвижение ваших материалов на профильных ресурсах и достойная оплата. В случае, если ваш основной работодатель против совмещения, опубликуем ваши материалы анонимно. По поводу сотрудничества пишите нам в телеграм: @GlavRedBoom.

Суммарный объем торгов на вторичном рынке по пяти биржевым выпускам эмитента составил 86,7 млн рублей. Инвесторы получили перечисленный эмитентом купонный доход в размере 10,6 млн рублей.

Итоги торгов

В выпусках «Пионер-Лизинга» инвесторы могут найти бумаги на любой вкус: и 12% ежемесячный депозит (по выпуску серии БО-П01 предусмотрены ежемесячные оферты) и выпуски, привязанные к ставке Банка России и RUONIA.

Объемы торгов бумагами также впечатляют, ликвидности достаточно, однако при волатильности рынка дополнительный доход получить не получится, здесь скорее идея «защитной» бумаги при ожидании роста ставок. Ставка ЦБ сейчас невысока, поэтому предлагаемая эмитентом премия в 4-6% не выводит купонную доходность выше 15% годовых, что сказывается и на котировках. Наиболее длинные выпуски без оферт еще в январе торговались ниже 90% от номинала. Однако февраль порадовал инвесторов: котировки поднялись почти до 95% от номинала, правда, на закрытии снизились до 93% и 91% по выпускам серии БО-П02 и БО-П03 соответственно.

Выпуск серии БО-П04 с ежеквартальными офертами торгуется по номиналу, но есть и заметные колебания, уводящие цену выше или ниже на пару процентов единичными сделками.

В выпуске серии 01, который находится в процессе размещения, можно «половить» дополнительный доход, выставляя объемы чуть ниже 99% от номинала. Вполне можно добавить 1% в месяц к купонной доходности.

Если посмотреть объемы торгов и среднюю величину сделки, то очевидно, что бумагой торгуют достаточно крупные инвесторы, а последний выпуск так и вообще предназначен только для квалифицированных инвесторов.

Купонные выплаты

Купонные выплаты по выпуску серии БО-П02 начислены из расчета 13,75% годовых. Общая сумма выплат по выпуску составила 3 390 000 рублей (48-й купон), по одной бумаге — 11,3 рублей.

Десятилетний выпуск биржевых облигаций серии БО-П02 (4B02-02-00331-R-001P) объемом 300 млн рублей был размещен эмитентом в период с марта по сентябрь 2019 г. По выпуску предусмотрено 120 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона привязана к ключевой ставке Банка России.

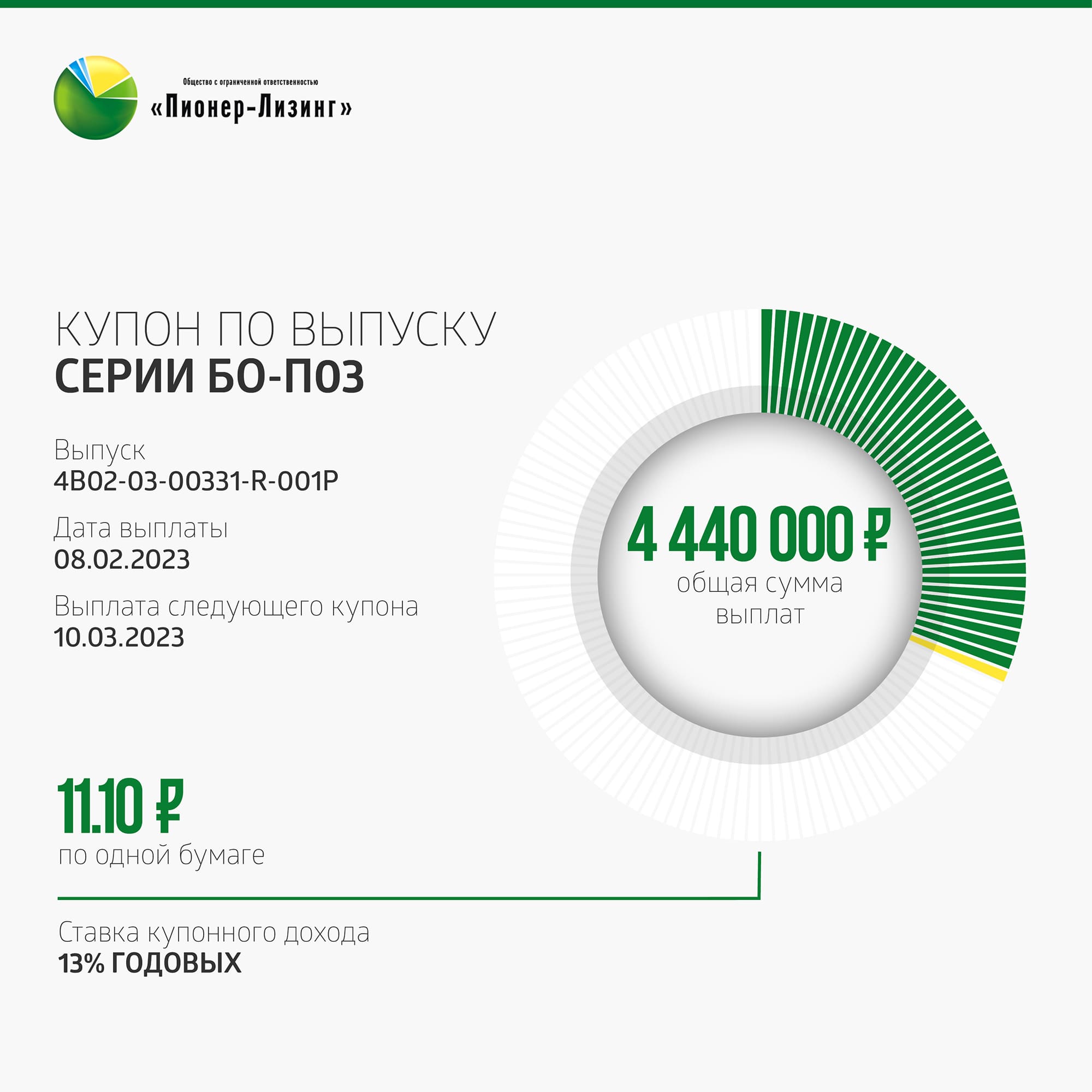

Купонные выплаты по выпуску серии БО-П03 начислены из расчета 13,5% годовых. Общая сумма выплат по выпуску составила 4 440 000 рублей (39-й купон), по одной бумаге — 11,1 рублей.

Десятилетний выпуск биржевых облигаций серии БО-П03 (4B02-03-00331-R-001P) объемом 400 млн рублей был размещен эмитентом в период с ноября 2019-го по август 2020 гг. По выпуску предусмотрено 120 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона привязана к ключевой ставке Банка России.

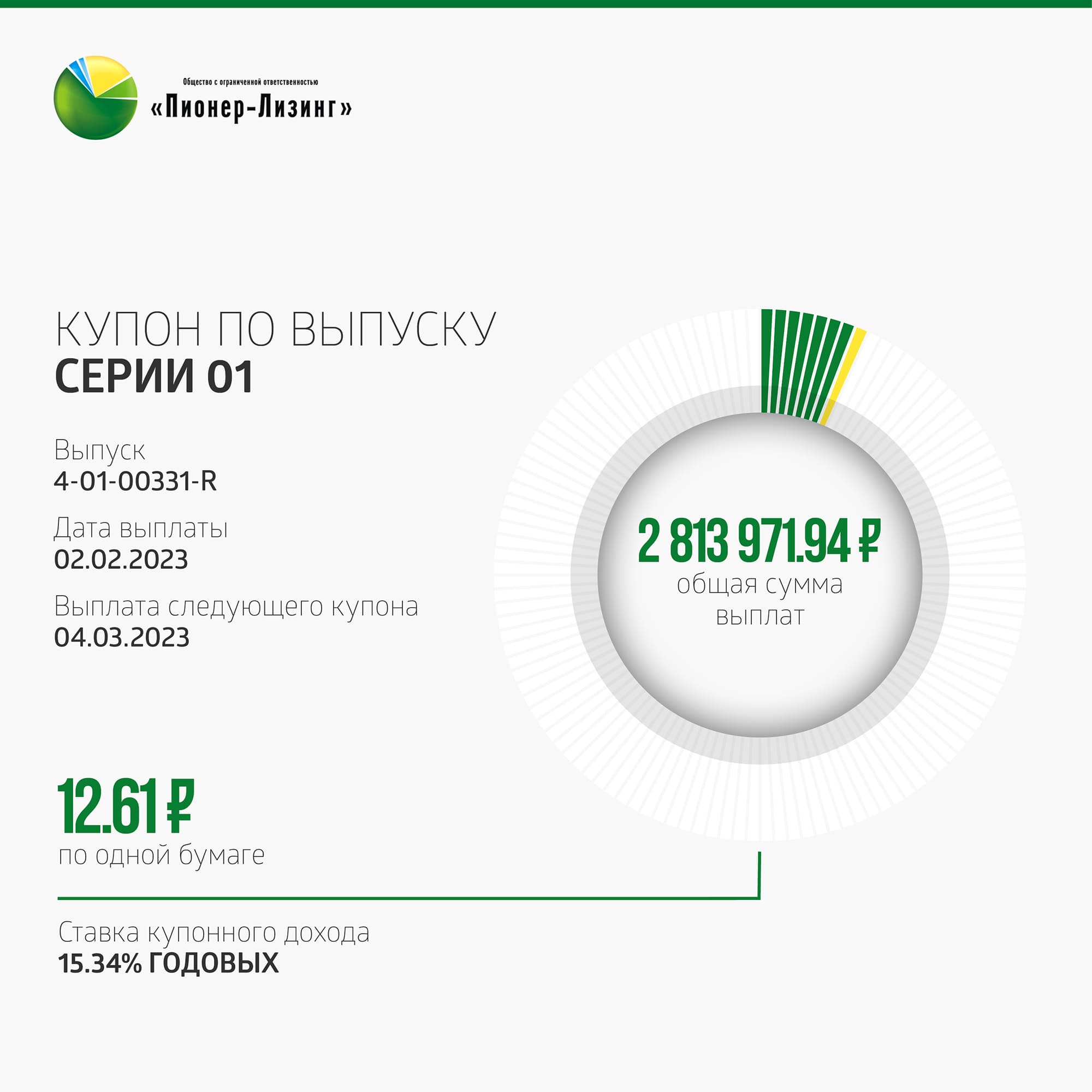

Купонные выплаты по выпуску серии 01 (Пионер-Лизинг БР5) начислены из расчета 15,34% годовых. Общая сумма выплат по выпуску составила 2 813 971,94 рублей (8-й купон), по одной бумаге — 12,61 рублей.

Размещение десятилетнего выпуска облигаций серии 01 (4-01-00331-R) номинальным объемом 400 млн рублей стартовало в июне 2022 г. Бумаги предназначены для квалифицированных инвесторов. По выпуску предусмотрено 120 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Выплаты осуществлены по 223 154 бумагам. Ставка купона определяется исходя из значения срочной шестимесячной процентной ставки RUONIA + 7%.

Таким образом, общая сумма выплат по трем выпускам составила 10 643 971,94 рубль.

Справка:

ООО «Пионер-Лизинг» — холдинговая компания, одним из ключевых направлений деятельности которой является лизинг. Организация осуществляет деятельность с 2005 г., оказывает услуги по всей России. «Пионер-Лизинг» специализируется на лизинге автотранспорта, спецтехники, оборудования и недвижимости для малого и среднего бизнеса. Владеет дочерними обществами — АО «НФК-Сбережения», АО «НФК-ФинТех» и АО «НФК-СИ».Компания имеет действующий кредитный рейтинг на уровне В+(RU) со стабильным прогнозом от АКРА.

На протяжении многих лет «Пионер-Лизинг» своевременно исполняет обязательства перед инвесторами, заслужив репутацию надежного эмитента. Бессрочную программу биржевых облигаций, которая предусматривает привлечение до 10 млрд рублей, компания зарегистрировала весной 2018 г. С тех пор «Пионер-Лизинг» эмитировал пять выпусков облигаций, доступных инвесторам на вторичных торгах Московской биржи. Сейчас продолжается размещение 5-го выпуска (ПионЛизБР5), предназначенного для квалифицированных инвесторов. Выпуск доступен в системе Boomerangc кешбэком 0,5%.

Привлеченные на публичном долговом рынке инвестиции компания направляет на финансирование новых договоров лизинга.

-------------------------

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

После введения санкций против крупнейших российских банков, предоставляющих в том числе брокерские услуги, встал вопрос о переводе активов их клиентов другим профучастникам рынка. О том, необходимо ли платить налог на доходы физических лиц в связи с переведенными в 2022 г. ценными бумагами и денежными средствами от одного брокера к другому, а также как учесть принимающим брокером расходы на приобретение таких бумаг частными инвесторами, рассказывает автор Telegram-канала «Инвестиционные налоги», эксперт в области налогообложения Дмитрий Осипов.

Весной 2022 г. многие инвесторы в связи с ограничениями, принятыми иностранными государствами в отношении некоторых российских финансовых компаний, столкнулись с централизованным переводом своих иностранных активов от одной финансовой организации к другой. Это было сделано для исключения возможности ограничения торговли такими активами. При этом в определенных случаях иностранные активы передавались вместе с российскими активами, находящимися на одном брокерском счете.

Например, так поступил банк ВТБ, из пресс-релиза которого следует, что в связи с ограничениями, наложенными иностранными государствами на банк, тот принял решение передать обслуживание иностранных ценных бумаг в другие ведущие финансовые организации России. В пресс-релизе банк сообщил о завершении перевода активов более чем 50-ти профессиональным участникам рынка ценных бумаг, что позволило сохранить такие активы их клиентам.

В соответствии с пунктом 1 статьи 226.1 Налогового кодекса Российской Федерации (далее — НК РФ) налоговая база, в частности по операциям с ценными бумагами, определяется налоговым агентом по окончании налогового периода, если иное не установлено статьей 226.1 НК РФ.

В свою очередь пунктом 7 статьи 226.1 НК РФ определено, что исчисление и удержание суммы налога производятся налоговым агентом при осуществлении операций с ценными бумагами и операций с производными финансовыми инструментами в порядке, установленном главой 23 НК РФ, в следующие сроки:

по окончании налогового периода;

до истечения налогового периода;

до истечения срока действия договора в пользу физического лица.

Исчисление и уплата суммы налога в отношении доходов по ценным бумагам производятся налоговым агентом при осуществлении выплат такого дохода в пользу физического лица в порядке, установленном главой 23 НК РФ.

При этом пунктом 10 статьи 226.1 НК РФ установлено, что под выплатой денежных средств понимается выплата налоговым агентом наличных денежных средств налогоплательщику или третьему лицу по требованию налогоплательщика, а также перечисление денежных средств на банковский счет налогоплательщика или на счет третьего лица по требованию налогоплательщика.

Разберем три вышеуказанных ситуации, при которых налоговый агент исчисляет и удерживает налог, более подробно.

По окончании налогового периода. Если физическое лицо в течение налогового периода совершало сделки по продаже ценных бумаг, но денежных средств с брокерского счета не выводило, то налог налоговым агентом будет удержан только по окончании налогового периода.

До истечения налогового периода. Если физическое лицо в течение налогового периода совершало сделки по продаже ценных бумаг и частично либо полностью вывело денежные средства с брокерского счета, то налог налоговым агентом будет удержан до истечения налогового периода.

До истечения срока действия договора в пользу физического лица. Ситуация аналогична предыдущей. Разница лишь в том, что физическое лицо выводит денежные средства с брокерского счета в связи с истечением срока действия договора.

Необходимо ли в связи с вышеуказанными нормами перевод ценных бумаг и денежных средств от одного брокера к другому рассматривать как осуществление выплаты дохода по ценным бумагам в пользу физического лица? Да, если бы не специальная оговорка в НК РФ, которая появилась благодаря Федеральному закону от 14.07.2022 №323-ФЗ как раз в целях урегулирования данной ситуации.

Так, в соответствии с пунктом 10 статьи 226.1 НК РФ (в редакции вышеуказанного Федерального закона) под выплатой денежных средств в целях статьи 226.1 НК РФ понимается выплата налоговым агентом наличных денежных средств налогоплательщику или третьему лицу по требованию налогоплательщика, а также перечисление денежных средств на банковский счет налогоплательщика или на счет третьего лица по требованию налогоплательщика, за исключением случаев перевода денежных средств от одного налогового агента другому налоговому агенту в 2022 г. при передаче всех прав и обязанностей по соответствующему брокерскому договору от одного налогового агента другому налоговому агенту.

Выплатой дохода в натуральной форме в целях статьи 226.1 НК РФ признается передача налоговым агентом налогоплательщику (или по указанию налогоплательщика третьим лицам) ценных бумаг со счета депо (лицевого счета) налогового агента или счета депо (лицевого счета) налогоплательщика, по которым налоговый агент наделен правом распоряжения, за исключением случаев перевода ценных бумаг со счета депо (лицевого счета) налогового агента или со счета депо (лицевого счета) налогоплательщика на счет депо (лицевой счет) другого налогового агента или на другой счет депо (лицевой счет) налогоплательщика в 2022 г. при передаче всех прав и обязанностей по соответствующему брокерскому договору от одного налогового агента другому налоговому агенту.

Следовательно, в связи с переведенными ценными бумагами и денежными средствами в 2022 г. от одного брокера к другому у физического лица не возникает налогообложения налогом на доходы физических лиц. Кроме того, прошу обратить внимание на то, что Банк России на своем официальном интернет-сайте разместил ответы на часто задаваемые вопросы по поводу перевода активов другому брокеру.

Что касается вопроса учета принимающим брокером расходов на приобретение ценных бумаг физическим лицом, то необходимо отметить следующее.

Как мы уже отмечали, в случае, если физическое лицо в течение налогового периода совершало сделки по продаже ценных бумаг, но денежных средств с брокерского счета не выводило, то налог налоговым агентом будет удержан только по окончании налогового периода. Налоговый период (календарный 2022 г.) завершен, в связи с чем налоговый агент должен определить налоговую базу, исчислить и удержать налог по операциям с ценными бумагами.

Согласно пункту 14 статьи 214.1 НК РФ налоговой базой по операциям с ценными бумагами и по операциям с производными финансовыми инструментами признается положительный финансовый результат по совокупности соответствующих операций, исчисленный за налоговый период в соответствии с пунктами 6 – 13.2 статьи 214.1 НК РФ.

На основании пункта 12 статьи 214.1 НК РФ финансовый результат по операциям с ценными бумагами и по операциям с производными финансовыми инструментами определяется как доходы от операций за вычетом соответствующих расходов, указанных в пункте 10 статьи 214.1 НК РФ.

Пунктами 7 и 10 статьи 214.1 НК РФ определено, доходами по операциям с ценными бумагами признаются доходы от реализации (погашения) ценных бумаг, полученные в налоговом периоде.

Расходами по операциям с ценными бумагами, расходами по операциям с производными финансовыми инструментами признаются документально подтвержденные и фактически осуществленные налогоплательщиком расходы, связанные, в частности, с приобретением, реализацией, хранением и погашением ценных бумаг.

Следовательно, исчислить и удержать налог брокер должен в случае, если в завершившемся налоговом периоде физическое лицо совершало сделки продажи ценных бумаг и получило от них положительный финансовый результат. При определении финансового результата по операциям с ценными бумагами брокер учитывает доходы от продажи ценных бумаг и фактически осуществленные физическим лицом и документально подтвержденные расходы, которые связаны с приобретением и хранением ценных бумаг.

При определении налоговым агентом налоговой базы по операциям с ценными бумагами налоговый агент на основании заявления налогоплательщика может учитывать фактически осуществленные и документально подтвержденные расходы, которые связаны с приобретением и хранением соответствующих ценных бумаг и которые налогоплательщик произвел без участия налогового агента, в том числе до заключения договора с налоговым агентом, при наличии которого налоговый агент осуществляет определение налоговой базы налогоплательщика.

В качестве документального подтверждения соответствующих расходов физическим лицом должны быть представлены оригиналы или надлежащим образом заверенные копии документов, на основании которых это физическое лицо произвело соответствующие расходы, брокерские отчеты, документы, подтверждающие факт перехода налогоплательщику прав по соответствующим ценным бумагам, факт и сумму оплаты соответствующих расходов (пункт 4 статьи 226.1 НК РФ).

В случае, когда физическое лицо самостоятельно приняло решение о переводе ценных бумаг от одного брокера к другому, вышеуказанные документы ему необходимо будет запросить самому у брокера, от которого переводятся ценные бумаги, и предоставить их брокеру, к которому ценные бумаги будут переведены. При отсутствии таких документов расходы при реализации ценных бумаг будут равны нулю, а финансовый результат будет положительным, так как будет определяться только исходя из доходов от реализации ценных бумаг. В этом случае сумма налога будет существенна.

При централизованном переводе ценных бумаг, физическому лицу нет необходимости самостоятельно предпринимать какие-то действия для подтверждения фактически осуществленных расходов. Данную информацию брокер передает автоматически с переводом ценных бумаг другому брокеру.

Несмотря на это, с некоторых физических лиц налог все-таки мог быть удержан. Это было связано с тем, что брокеры попросту рисковали не успеть до конца 2022 г. передать сведения о расходах физических лиц на приобретение ценных бумаг, так как брокеру для подтверждения фактически осуществленных расходов необходимо было иметь оригиналы или надлежащим образом заверенные копии документов, на основании которых физическое лицо произвело расходы на приобретение ценных бумаг. Подробно об этой проблеме писала газета «Ведомости» в статье «Поменявшие брокеров из-за санкций инвесторы могут столкнуться с переплатой налогов».

Однако опасения брокеров были услышаны, и Федеральным законом от 28.12.2023 №565-ФЗ НК РФ был дополнен положением, позволившим брокеру для подтверждения фактически осуществленных расходов использовать не только оригиналы или надлежащим образом заверенные копии документов, на основании которых физическое лицо произвело расходы на приобретение ценных бумаг, но и их аналоги, полученные брокером с использованием системы электронного документооборота.

Так, согласно пункту 4 статьи 226.1 НК РФ (в редакции вышеуказанного Федерального закона) профессиональный участник рынка ценных бумаг, исполняющий обязанности налогового агента, получивший в 2022 г. ценные бумаги, принадлежащие налогоплательщику, от другого профессионального участника рынка ценных бумаг в связи с исполнением принятого (принятых) в 2022 г. решения (решений) Совета директоров Банка России о переводе таких ценных бумаг от одного депозитария другому депозитарию, при определении налоговой базы по доходам от операций с такими ценными бумагами вправе также учитывать фактически осуществленные расходы налогоплательщика, связанные с приобретением и хранением указанных ценных бумаг, на основании документов и (или) сведений, переданных ему этим другим профессиональным участником рынка ценных бумаг, в том числе с использованием системы электронного документооборота.

Подводя итог, хотелось бы отметить, что в целом российские брокеры (насколько это в их силах) успешно справились с текущими трудностями, вызванными ограничениями, принятыми иностранными государствами. Главным вызовом для брокеров теперь остается разблокировка иностранных активов, где уже имеются определенные положительные решения.

Сейчас стороны ведут переговоры о расширении сотрудничества.

«Группа «Продовольствие» расширяет ассортимент экспорта в Сербию. Наряду с отгрузками зерновых и масличных культур компания поставила в европейскую страну пробную партию вики посевной в объеме 110 тонн. Стоимость контракта — €48 тыс.

«Партию алтайской вики мы доставили в Сербию автотранспортом. Сегодня это самый экономичный и часто используемый способ транспортировки продовольствия в Европу. Товар ушел напрямую на склад получателя без промежуточных перегрузок», — рассказал Boomin директор «Группы «Продовольствие» Дементий Глухов.

Сейчас «Группа «Продовольствие» ведет переговоры с сербскими партнерами о дальнейших поставках. Рентабельность операций по экспорту алтайской вики в компании оценили в районе 20%.

Вика посевная — высококачественный корм для домашних животных, относится к яровым культурам. Растение содержит 46 кормовых единиц и 123 г протеина на 100 кг сухой травы.

В исследовании Центра аналитических исследований приняли участие 1755 компаний.

Лизинговая компания «ДиректЛизинг»заняла 4-е место в рейтинге устойчивых и динамично развивающихся предприятий Центрального федерального округа по версии Центра аналитических исследований (ЦАИ). «Результат исследования может свидетельствовать о надежности и приоритетности организации при сотрудничестве», — отметили организаторы рейтинга.

Как рассказал Boomin генеральный директор компании «ДиректЛизинг» Виктор Бочков, «за высокие показатели, приоритетность в отрасли и эффективные управленческие решения» по результатам рейтинга лизинговая компания получила право на участие в региональной программе «Достояние отрасли 2022». Благодаря господдержке компания сможет получить преимущества при участии в выставках и конкурсных закупках, привлечении инвестиций и выходе на новые рынки. Кроме того, организация имеет шанс повысить эффективность рекламных кампаний благодаря публикации имиджевых материалов в федеральных СМИ — РБК, Интерфакс, Forbes и других.

Всего эксперты ЦАИ проранжировали 1 755 компаний региона. Оценивались динамики и структуры баланса, финансовая устойчивость, платежеспособность, деловая активность, эффективность использования ресурсов организации. В качестве ключевых были определены четыре критерия: чистая норма прибыли, обеспеченность собственными средствами, концентрация собственного капитала (автономии) и уровень текущей ликвидности.

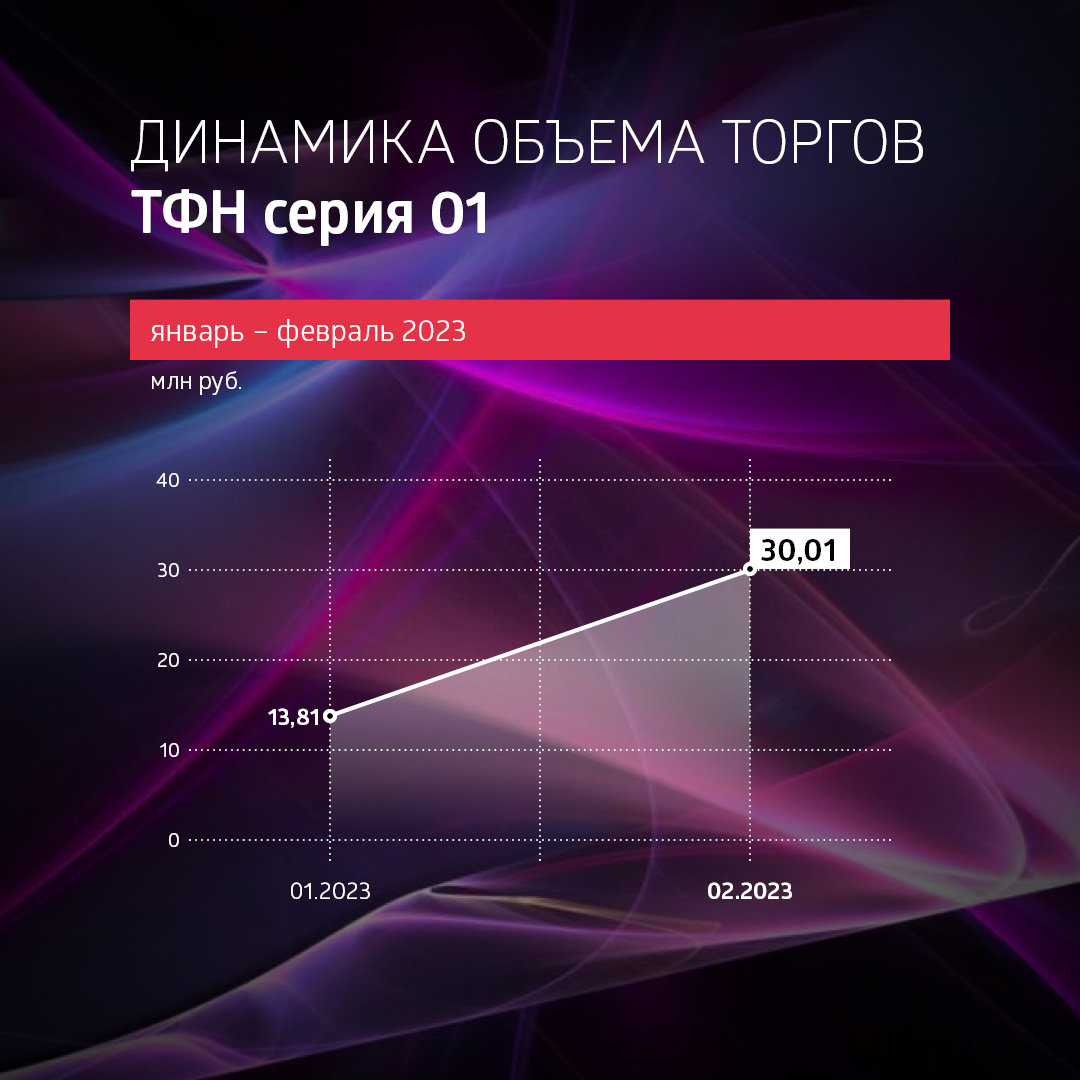

Объем торгов на вторичном рынке по биржевому выпуску компании серии 01 составил 30 млн рублей. Средняя цена — 98,3% от номинала. Владельцы облигаций получили купонный доход в размере 25,4 млн рублей.

Итоги торгов

В феврале ТФН порадовал инвесторов как существенным ростом объемов торгов (ликвидность выросла с 14 до 30 млн рублей), так и ценой, которая достигала 99,3% от номинала.

В ноябре 2022 г. началась амортизация выпуска: по 15% от общего объема эмиссии ежеквартально. Частичным досрочным погашением активно пользуются инвесторы, получая к купону в 12% годовых еще и премию за покупку облигаций на вторичных торгах ниже номинала.

Объемы торгов ТФН 01 активны и превышают 2 млн рублей в день. В качестве бумаги с высокой волатильностью для дополнительной торговой прибыли она не подойдет, но для получения дополнительного дохода под амортизацию — хорошая идея.

«Идея покупки коротких амортизируемых бумаг в текущих условиях нам нравится. Плюсы очевидны: с одной стороны, низкая чувствительность к потенциальному изменению ставок, а с другой, в случае реализации таких сценариев, как рост ставок или расширение спредов, у инвесторов будет возможность реинвестировать под повышенную доходность не только купонные платежи, но и части номинальной стоимости», — считает аналитик ФГ «Финам» Алексей Козлов.

Выпуск биржевых облигаций серии 01 объемом 1 млрд рублей был размещен эмитентом по открытой подписке в феврале 2021 г. сроком на три года. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится 700 тыс. ценных бумаг выпуска. По выпуску предусмотрено 12 ежеквартальных купонов.

Купонные выплаты

Купонные выплаты по выпуску серии 01 начисляются из расчета 12% годовых. Общая сумма выплат по выпуску составляет 25 430 000 рублей, по одной бумаге — 25,43 рублей.

В феврале ТФН осуществил частичное досрочное погашение облигаций серии 01 в объеме 150 млн рублей (15% от объема эмиссии). Это уже вторые амортизационные выплаты по выпуску: такую же сумму эмитент перевел держателям бумаг в ноябре 2022 г. Всего в течение 2023 г. компании предстоит исполнить обязательства по четырем плановым частичным досрочным погашениям на 600 млн рублей, суммарный объем выкупа достигнет 75%.

В настоящее время в обращении находится один выпуск биржевых облигаций.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Объем торгов на вторичном рынке по биржевому выпуску серии БО-01-001P составил 18,4 млн рублей. Средняя цена бумаг — 107,5%. Инвесторы получили перечисленный эмитентом доход в размере 1,64 млн рублей.

Итоги торгов

Дебютный выпуск биржевых облигаций «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» серии БО-01-001P в феврале почти не сбавил темпов в объемах торгов, при этом цена бумаг выросла значительно: с 103% до 110,8% в максимуме.

Если посмотреть на динамику, можно увидеть большие объемы на покупку в начале февраля и стабильные, чуть больше 1 млн в день, в дальнейшем. При этом интересно, что к выходным дням активность инвесторов снижалась, а после выходных — росла.

Несмотря на то, что эти облигации принадлежат сегменту ВДО, ее стабильно высокой ликвидности могут позавидовать даже эмитенты А-грейда (относительно объемов выпуска).

«В конце 2022 г. биржевой выпуск Global Factoring Network вызвал повышенный интерес на «первичке» из-за привлекательных условий и открытости перед инвестиционным сообществом. Собственно, по этой причине выпуск быстро разместился, причем, вероятно, среди большого количества инвесторов, то есть стал рыночным, чем и обусловлена высокая ликвидность. Дополнительную поддержку ежедневным оборотам оказывает и наличие бумаги в приложениях у крупных российских брокеров», — констатирует аналитик ФГ «Финам» Алексей Козлов.

Выпуск биржевых облигаций серии БО-01-001P (4B02-01-00381-R-001P) объемом 100 млн рублей был размещен эмитентом по открытой подписке в декабре 2022 г. сроком на три года. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 100 тыс. ценных бумаг выпуска. По выпуску предусмотрено 36 ежемесячных купонов.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 1 644 000, по одной бумаге — 16,44 рублей.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 525 млн рублей и один выпуск биржевых бумаг на 100 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

До конца сезона компания рассчитывает поставить в соседнюю страну 20 тыс. тонн алтайского льна.

Как рассказал Boomin генеральный директор «Группы «Продовольствие»Дементий Глухов, в начале марта в Китай прибыла первая партия семян льна из Алтайского края, которую компания отправила перед Новым годом. Стоимость контракта — 70,5 млн рублей.

«Для поставки груза мы использовали мультимодальную перевозку — 1 582 тонны в 62 контейнерах доставили по железной дороге до порта «Восточный» во Владивостоке. Затем контейнеры были перегружены на судно и отправлены по морю в китайский порт Xingang», — описал логистику глава «Группы «Продовольствие».

Китайские партнеры уже оформили новую заявку на 20 тыс. тонн семени льна. Поставить товар «Группа «Продовольствие» должна до конца сельскохозяйственного сезона, то есть до июля 2023 г. По условиям договора китайский заказчик заплатит российской компании 813,2 млн рублей. Свою рентабельность «Группа «Продовольствие» оценила в 24%.

Сейчас компания готовит к отгрузке в Китай партию из 3 тыс. тонн семян. «Часть продукции также отправим поездом через Владивосток, остальной объем законтрактован сухопутным маршрутом через Забайкальск», — пояснил Дементий Глухов.

Поставки льна в Китай — одно из наиболее перспективных направлений экспорта. Семена льна востребованы в пищевой, фармацевтической и химической отраслях КНР. Китай обеспечивает себя масличным льном менее чем наполовину, недостающий объем страна закупает на внешнем рынке и, прежде всего, в России, которая входит в тройку мировых экспортеров этой культуры.

Суммарный объем торгов на вторичном рынке по двум биржевым выпускам эмитента составил 34,7 млн рублей. На первичном рынке компания за месяц реализовала бумаги на 38,5 млн рублей. Владельцы облигаций получили купонный доход в размере 2,1 млн рублей.

Итоги торгов

Выпуск «Группы «Продовольствие» серии 001P-01 в феврале торговался менее активно, но и количество торговых дней было меньше, чем в январе. Средний объем сделки также снизился. В течение месяца цена бумаг колебалась в диапазоне от 96% до 103% от номинала, на при закрытии месяца оказалась чуть ниже номинала.

Ликвидность выпуска — около 350 тыс. рублей в день. Открывая небольшие позиции на пару десятков бумаг, можно «ловить» хорошие точки входа и выхода и зарабатывать 2-3% в месяц к купонной доходности.

Трехлетний выпуск биржевых облигаций серии 001P-01 (4B02-01-00013-L-001P) номинальным объемом 100 млн рублей был размещен эмитентом в мае 2021 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона установлена на уровне 12% годовых на весь период обращения.

Выпуск «Группы «Продовольствие» серии 001P-02 находится в процессе размещения. В течение февраля компания реализовала бумаги на 38,5 млн рублей. На 1 марта эмитент разместил 66% выпуска на 112,2 млн рублей.

На вторичном рынке цена на бумаги на какое-то время уходила чуть ниже номинала, но и поднималась до 102%. Объемы ликвидности здесь существенно выше и увеличиваются от месяца к месяцу на фоне роста объемов первичного размещения и новостной активности эмитента.

Стабильный объем ежедневных торгов более 1 млн в месяц, но надеяться на волатильность, пока бумага в процессе размещения, не стоит.

Размещение трехлетнего выпуска биржевых облигаций серии 001P-02 (4B02-02-00013-L-001P) номинальным объемом 170 млн рублей стартовало в ноябре 2022 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Выплаты осуществлены по 85 495 бумагам. Ставки 1-6-го купонов установлены на уровне 16% годовых, ставки 7-18-го купонов — 15% годовых, ставки 19-30-го купонов — 14% годовых, ставки 31-36-го купонов — 13% годовых.

Купонные выплаты

Купонные выплаты по выпуску серии 001P-01 начислены из расчета 12% годовых. Общая сумма выплат по выпуску составила 986 тыс. рублей (21-й купон), по одной бумаге — 9,86 рублей.

Купонные выплаты по выпуску серии 001P-02 начислены из расчета 16% годовых. Общая сумма выплат по выпуску составила 1 124 259,25 рублей (3-й купон), по одной бумаге — 13,15 рублей.

Таким образом, общая сумма выплат по двум выпускам составила 2 110 259,25 рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

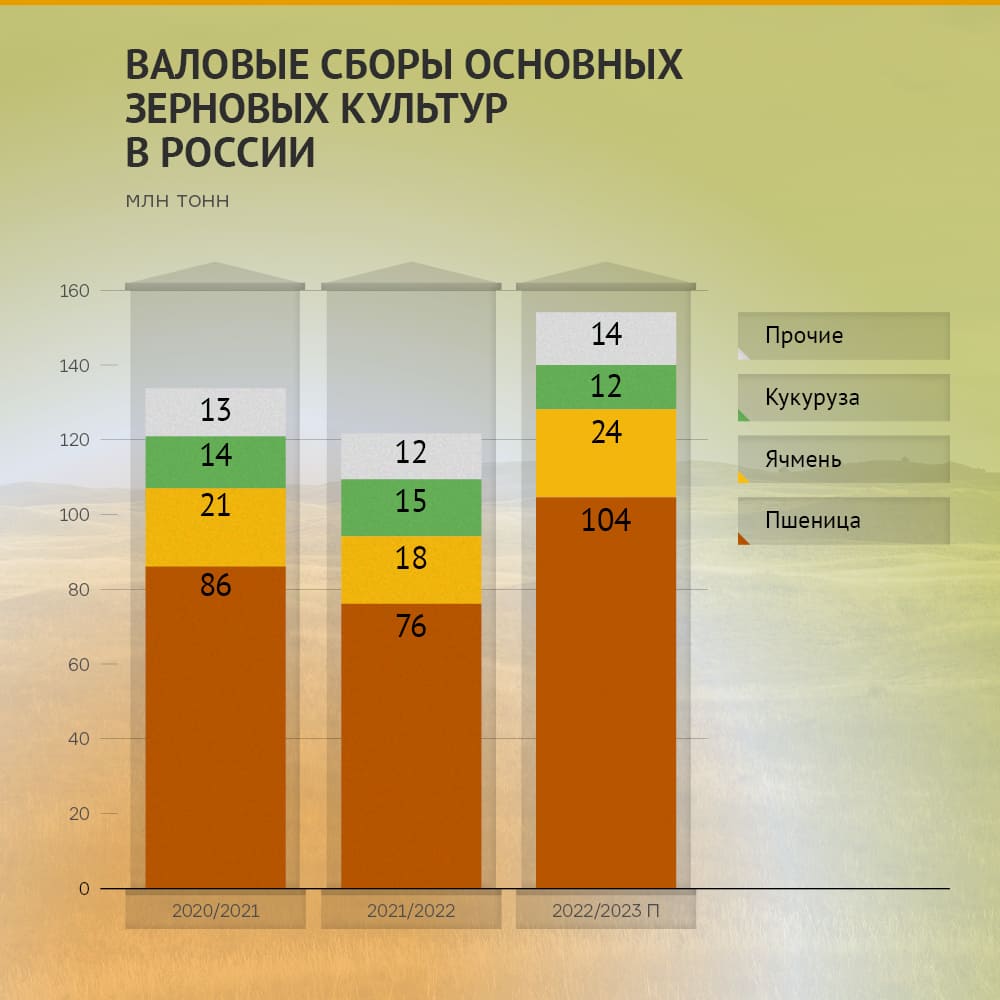

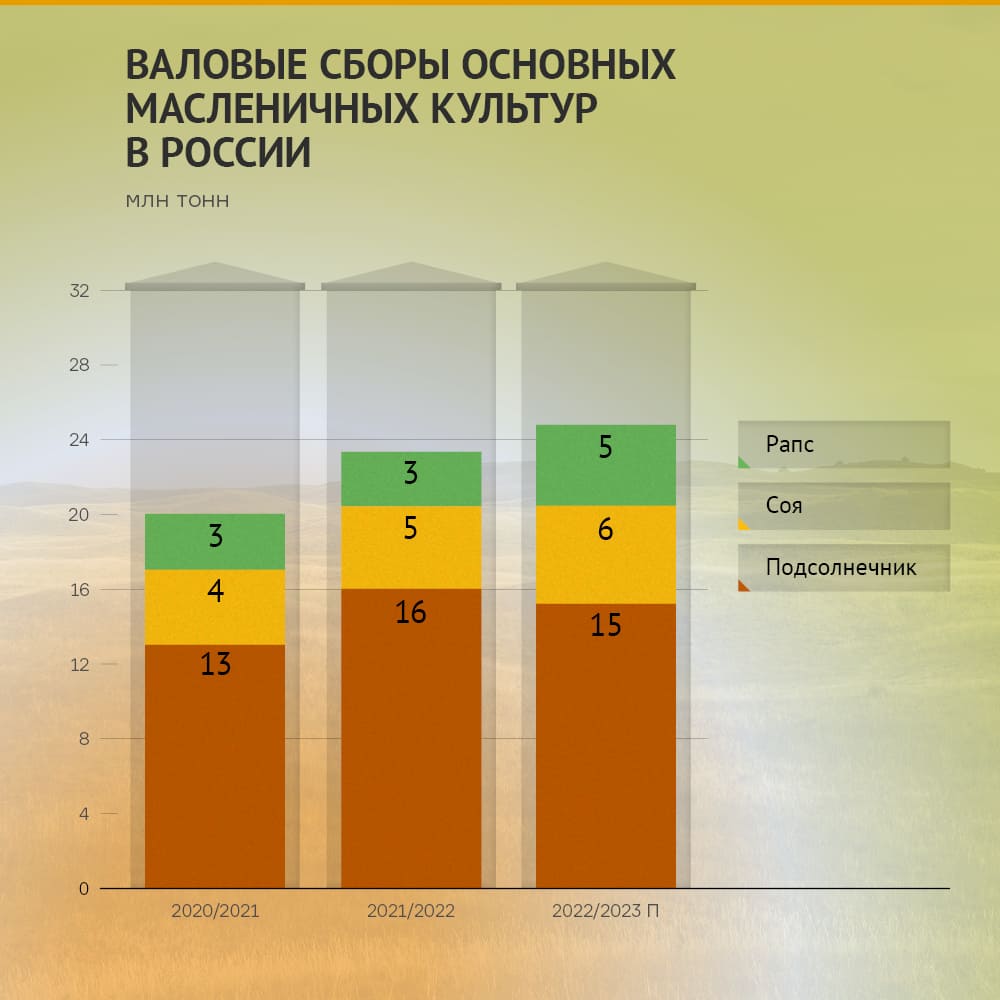

Российские производители зерновых и масленичных культур в 2022 г. получили рекордный урожай. Однако из-за санкций, госрегулирования и проблем с логистикой рынок столкнулся с профицитом зерна. О главных тенденциях сельскохозяйственного сезона 2022-2023 гг. — в аналитическом обзоре Boomin.

Урожайный год

По данным Росстата от 13 января 2023 г., урожайность зерновых культур в сельскохозяйственном сезоне 2022-2023 гг. выросла на 25% к предыдущему периоду. Аграрии получили 3,22 тонн/га, или 153,8 млн тонн, против 2,58 тонн/га, или 121,4 млн тонн, годом ранее. Не отстали и масленичные культуры: сельхозтоваропроизводители увеличили площади под масленичные культуры на 2,1 млн га (+13%), что привело к росту урожая на 7%. Основной прирост был обеспечен за счет увеличения посевов сои и рапса.

Экспорт зерна и масличных

Высокая урожайность отразились на прогнозной динамике продаж зерновых и масленичных культур. Ожидается, что в сельскохозяйственном периоде 2022-2023 гг. экспорт зерновых культур может достичь объема в 60-65 млн тонн. Только экспорт пшеницы может увеличиться на 25% и составить 44 млн тонн, что на 12 млн тонн больше, чем годом ранее.

Если в первые месяцы нового сезона объемы экспорта несколько уступали показателям прошлого периода из-за проблем с логистикой, то в октябре и ноябре поставки за рубеж достигли пиковых значений — 5,6 млн тонн в месяц. По итогам первого полугодия сезона 2022-2023 гг. экспорт пшеницы вырос на 9% (23,5 млн тонн против 21,6 млн тонн годом ранее), а экспорт ячменя — на 25% (3,1 млн тонн против 2,5 млн тонн). Прогнозируется, что в I квартале 2023 г. продажи пшеницы возьмут бо́льший темп, что приведет к рекордным показателям экспорта этой культуры.

Основными экспортными коридорами в первой половине текущего сельскохозяйственного сезона традиционно стали порты Азово-Донского бассейна, а также порты Черного моря, объемы перевалки через которые выросли на 10% (с 10,2 млн до 11,3 млн тонн).

Аналитическое агентство «Деловой Профиль» приводило статистику по крупнейшим экспортерам зерна в начале сезона 2022-2023 гг. В пятерке лучших оказались ТД «Риф», «Астон», Viterra, «Степь» и Louis Dreyfus.

При этом ряд некогда крупнейших экспортеров зерна почувствовали и проблемы. Регулярно занимающая место в первой пятерке компания «Деметра Трейдинг» осталась за пределами компаний-лидеров. Падение объема экспорта компании стало результатом санкций США.

В топ-5 стран-импортеров российского зерна в первой половине сезона вошли Турция, Египет, Иран, Саудовская Аравия и Алжир. В сравнении с прошлым сезоном Иран потерял первое место по импорту зерна, в то время как Алжир поднялся на пятую строчку и впервые за несколько лет оказался в числе ведущих импортеров. Поставки зерна в Алжир выросли в 7,5 раз. Активно развиваются и другие направления экспорта — Пакистан, Израиль, Ливия.

Рост урожайности при большом остатке запасов привел к увеличению внутреннего потребления зерновых культур. Если в прошлом сельскохозяйственном периоде внутреннее потребление составило около 72 млн тонн, то в этом году этот показатель может превысить значение 90-95 млн тонн.

Что касается экспорта масленичных культур, то ситуация складывалась неоднозначно. По предварительным данным, в новом сезоне валовые сборы подсолнечника сократились на 7,5% (с 15,7 млн тонн до 14,5 млн тонн). Виной тому стала дождливая осень 2022 г.: к концу года значительная часть посевных площадей на территории России оставалась неубранной, а превышение уровня кислотности в культуре приводило к «забракованности» собранного урожая. На уменьшение экспорта повлияла и заградительная пошлина в 50%. В результате с сентября 2022 г. по январь 2023 г. экспорт подсолнечника сократился в два раза — до 41 тыс. тонн. Основными покупателями этой культуры стали страны Евразийского экономического союза.

При этом соевые бобы и рапс чувствовали себя значительно лучше масленичных. Экспорт сои составил 828 тыс. тонн, что почти в 3,5 раза больше, чем годом ранее. 95% продаж пришлось на КНР. Аналогичный прирост продемонстрировал и рапс. Россия поставила за рубеж 487 тыс. тонн этой культуры. Основными покупателями рапса оказались Беларусь и Китай.

Господдержка

Рост урожая и, как следствие, увеличение объемов внутреннего потребления и экспорта не означает, что текущий сезон был простым. Аграрии столкнулись с ростом цен по всем основным расходным статьям. Наибольшую долю в структуре прямых затрат занимают минеральные удобрения, средства защиты растений (СЗР), семена, ГСМ, запчасти. Повышение цен за последние два года на СЗР составило 70-135%, удобрения выросли почти в два раза, комплектующие — до 65%. Существенно выросли логистические затраты: только за 2022 г. расходы на железнодорожные перевозки увеличились на 52%, на автомобильные — на 80%. Многие производители стали принимать меры по оптимизации расходной части и находить новые пути решения в сложившейся ситуации.

Государство также принимает меры, чтобы достичь необходимых показателей экспорта и внутреннего потребления. В отношении зерновых и масленичных культур были предприняты такие меры государственной поддержки, как:

- финансирование производства масленичных культур. В октябре 2022 г. аграрии получили субсидии на развитие производства масленичных культур в размере 4,8 млрд рублей, что сможет обеспечить наращивание объемов подсолнечника, рапса, сои и льна на 1,74 млн тонн;

- финансирование производства зерновых культур. Регионы получили 10 млрд рублей на возмещение части затрат аграриев на производство и реализацию зерновых культур. В результате поддержки сельхозтоваропроизводители могут компенсировать до 50% своих затрат;

- льготная перевозка зерна железнодорожным транспортом. Мера заключается в субсидировании перевозки зерновых культур (1–1,4 тыс. рублей за тонну);

- временный запрет на экспорт семян рапса. Мера была предпринята для поддержки внутреннего рынка, для развития производства масла из рапса. Запрет не распространяется на экспорт в страны ЕАЭС, Южную Осетию и Абхазию;

- продление действия пошлины на экспорт соевых бобов. Действие пошлины продлено до 31 августа 2024 г. и составит 20% (не менее 100 долларов за тонну).

Как отмечают аналитики, ставка на экспорт позволит аграриям решить многие текущие проблемы. Для этого как государство, так и сами производители предпринимают усилия по наращиванию экспортных объемов за счет развития новых направлений и сотрудничества с «дружественными» государствами.

Рынок сахара

По данным Института конъюнктуры аграрного рынка (ИКАР), производство сахара в сезоне 2022-2023 гг. с учетом выработки из мелассы и сиропа увеличится на 11,8% и составит 6,35 млн тонн против 6,68 млн тонн годом ранее. Росту производства сахара способствуют несколько факторов: увеличившийся сезон переработки, рост посевных площадей свеклы и ее урожайности. При этом соотношение внутреннего потребления и экспорта не изменится.

ИКАР прогнозирует:

- увеличение объемов экспорта до 500 тыс. тонн. Основные импортеры — Узбекистан с удельной долей около 30%, Азербайджан и Казахстан — по 15%, Таджикистан — 10%;

- снижение объемов потребления за счет негативной демографии, а также роста производства субститутов (мальтозо-глюкозо-фруктозные сиропы) из крахмала и пшеницы и введения с июля 2023 г. акцизов на сладкие напитки.

Проблемы с логистикой, импортозамещением и валютная нестабильность не обошли стороной рынок сахара. Его участники также столкнулись с ростом затрат. Тем не менее предприятия отрасли фиксировали и положительную динамику. Например, Агрофирма «Прогресс» получила рекордную урожайность сахарной свеклы (78 тонн/га против 56 тонн/га в 2021 г.). Концерн «Покровский» отметил лучший результат по сахарной свекле за последние пять лет: на отдельных плантациях максимальная урожайность достигла 800 тонн/га. Агропредприятие ГК «Продимекс» в 2022 г. собрало на 30% больше урожая свеклы годом ранее.

Зерновики ВДО

Подробнее остановимся на компаниях — участниках аграрного рынка, которые развивают бизнес за счет привлечения средств на рынке высокодоходных облигаций.

Основные параметры БО эмитентов на рынке сельхозпродукции. На 28.02.2023

«Группа «Продовольствие» — крупнейший поставщик продукции из Алтайского края, занимает лидирующие позиции на рынке сахара (объем в выручке эмитента 49%) зерна (35%) и круп (10%). По итогам девяти месяцев компания нарастила продажи сахара в тоннах на 10%, рост выручки в «сладком» направлении составил 43%. Продажи зерна за тот же период увеличились на 31%.

По предварительным итогам 2022 г., «Группа «Продовольствие» увеличила объем экспорта более, чем в два раза — до 36 тыс. тонн. Маржинальность бизнеса составила 15%, выручка увеличилась на 121% (до 7,08 млрд рублей). В ближайших планах эмитента — строительство завода по переработке рапса мощностью 600 тонн культуры в сутки.

«Сибирский КХП» — крупное агропромышленное предприятие в Омской области. Основная продукция — мука всех сортов, крупа различных видов и корма для сельскохозяйственных животных. Компания смогла преодолеть трудности санкционного периода во многом благодаря хеджированию рисков: были сформированы запасы основных запчастей для имеющейся импортной техники и оборудования. Также были открыты новые рынки сбыта: экспорт продукции сместился в сторону стран Центральной Азии, что позволило нарастить объемы продаж.

«Новосибирскхлебопродукт» занимается закупкой и продажей зерновых, масленичных культур, а также кормов. Продукцию поставляет как в российские регионы (21% внутренних продаж в структуре выручке эмитента), так и за рубеж (79%). Развитие экспортного направления позволило компании занять призовое место в номинации «Экспортер года в сфере базовой продукции АПК». За девять месяцев 2022 г. компания показала прирост выручки +55% в сравнении с аналогичным периодом прошлого года.

Компания также развивает инвестиционные направления, активно масштабирует свой бизнес: в 2022 г. Общество «НХП» ввело в эксплуатацию дополнительный цапельный пробоотборник, продолжается работа по проектированию цеха для производства растительных масел.

Итог

Сельскохозяйственный сезон 2022-2023 гг. бьет рекорды: высокие показатели урожая, экспортные взлеты, большой уровень затрат, быстрая переориентация на новые направления. Всё это создало основу для того, чтобы следующий сезон провести более спокойно и сбалансированно. По прогнозам главы Минсельхоза Дмитрия Патрушева, общая площадь посевов в следующем сезоне вырастет на 50 тыс. га, а валовый сбор зерновых культур составит около 130 млн тонн, что с учетом текущих запасов сможет обеспечить тот самый баланс между производителями, потребителями и экспортерами.

Автор: Финансовый аналитик портала Boomin Екатерина Шалина

.jpg)

.jpg)