Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Онлайн-мероприятие с эмитентом пройдет в четверг, 18 мая, на YouTube-канале Boomin.

Прямой эфир с генеральным директором ООО «АйДи Коллект» (ID Collect)Александром Васильевым и IR-директором компании Антоном Храпыкиным состоится 18 мая в 11:00 по московскому времени на YouTube-канале Boomin. Модератором выступит главный редактор портала Boomin Екатерина Днепрова.

Онлайн-мероприятие посвящено размещению трехлетних облигаций серии 03 объемом 800 млн рублей.

Все желающие смогут посмотреть прямой эфир на YouTube-канале Boomin как в режиме онлайн, так и в записи. Задать интересующие вопросы можно непосредственно во время беседы с представителями компании, либо предварительно направив их на почту модератора мероприятия: news@boomin.ru.

Участие не требует предварительной регистрации, подключиться к эфиру можно по ссылке.

Справка:

Размещение по закрытой подписке среди квалифицированных инвесторов трехлетних облигацийООО «АйДи Коллект» серии 03 стартовало 26 апреля 2023 г. Ставка купона установлена на уровне 15% годовых на весь период обращения. Купоны ежемесячные. Номинальная стоимость одной бумаги составляет 1000 рублей. По займу предусмотрена возможность досрочного (в том числе частичного досрочного) погашения облигаций по усмотрению эмитента.

ID Collect — сервис по возврату проблемной задолженности. Компания работает на российском рынке взыскания с 2017 г. Входит в топ-3 крупнейших участников рынка, портфель под управлением — 90 млрд рублей. В октябре 2022 г. компания получила рейтинг кредитоспособности от «Эксперт РА» на уровне ruBB со стабильным прогнозом.

Суммарный объем торгов на вторичном рынке по пяти биржевым выпускам компании составил 11,2 млн рублей.

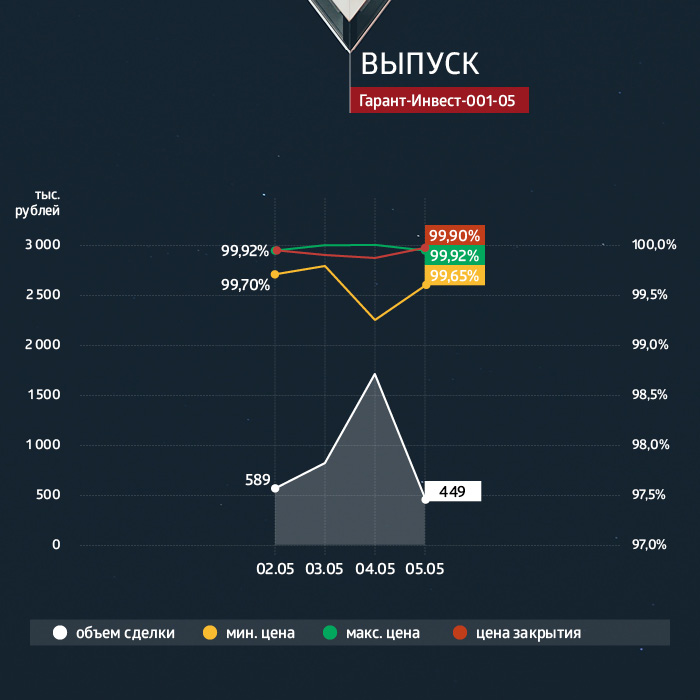

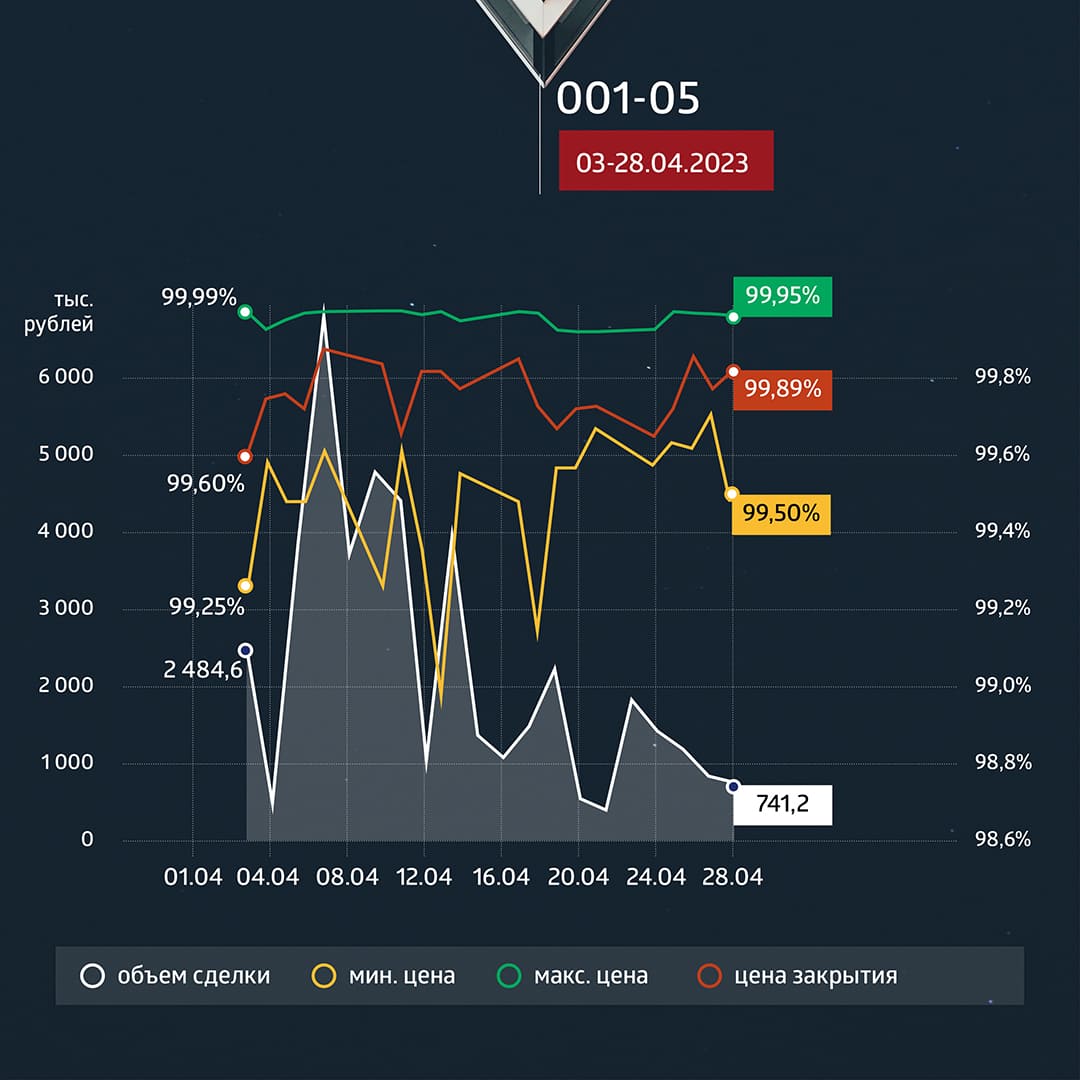

Выпуск АО «Коммерческая недвижимость ФПК «Гарант-Инвест»серии 001Р-05 активно амортизируется, дисконт к номиналу минимальный — 0,2%. Однако, учитывая разброс минимальной и максимальной цены, можно купить объем до 100-200 тыс. рублей в день с дисконтом до 0,5%. Несмотря на короткую предпраздничную неделю, объемы торгов были достаточно высокими.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

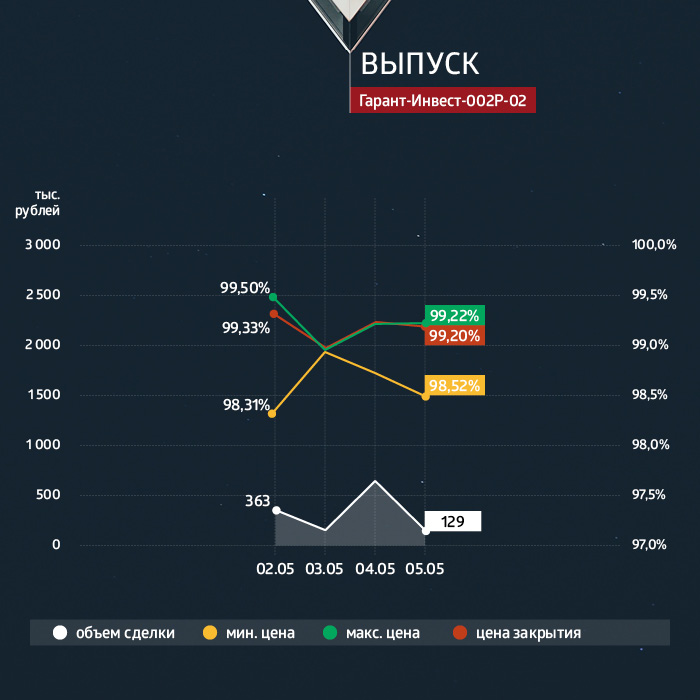

Выпуск серии 002Р-02 будет погашен в конце года. Цена облигации держится на уровне номинала, но есть и желающие продать на 1–1,5% ниже. При покупке бумаг в объеме до 200 тыс. рублей можно рассматривать вложения как аналог короткого депозита.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

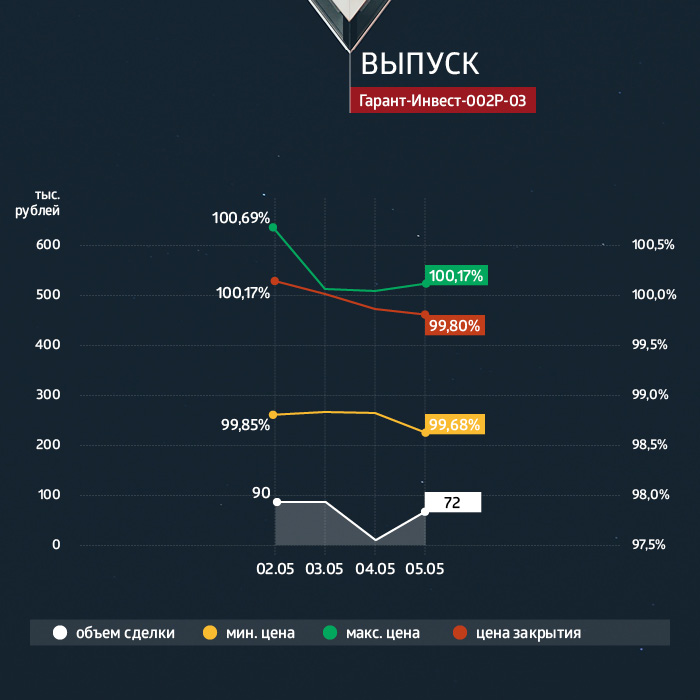

Выпуск серии 002Р-03 — один из наименее ликвидных выпусков. При купоне 10,5% годовых продавцы не готовы выходить существенно ниже номинала, а покупатели не готовы к доходности чуть выше 11% годовых.

Можно рассчитывать на покупки буквально пары десятков облигаций в день, на прошедшей короткой неделе каких-то значимых движений в бумаге не было.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

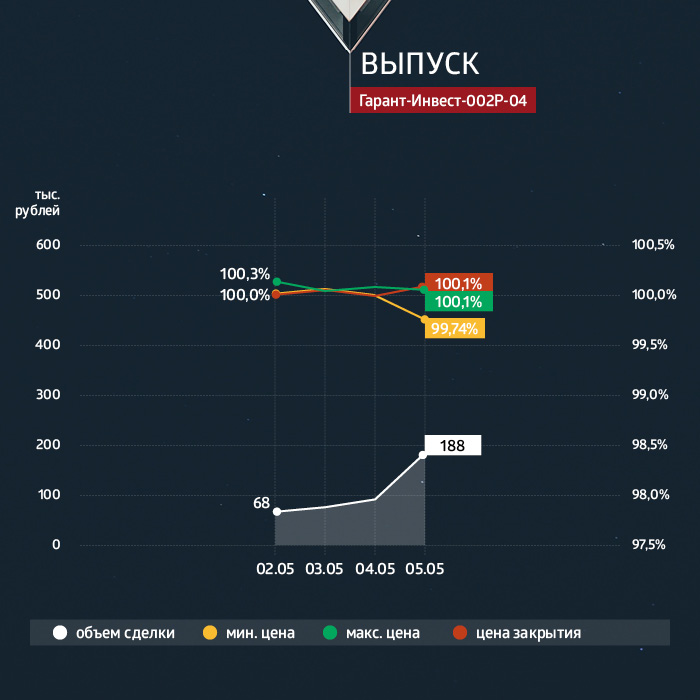

Выпуск 002Р-04 активно торгуется в районе номинала, поскольку погашение совсем близко. Это один из самых уникальных оставшихся выпусков: за три дня до погашения предусмотрена дополнительная оферта по цене, обеспечивающей инвестору возврат долларового эквивалента инвестиций с доходностью 5,5% годовых. Период предъявления — с 16 по 22 мая 2023 г.

Выпуск биржевых облигаций серии 002Р-04 (4B02-04-71794-H-002P) со сроком обращения 1,5 года объемом 1,2 млрд рублей был размещен эмитентом в ноябре 2021 г. Номинальная стоимость одной бумаги составляет 1000 рублей. Ставка купона зафиксирована на весь период обращения.

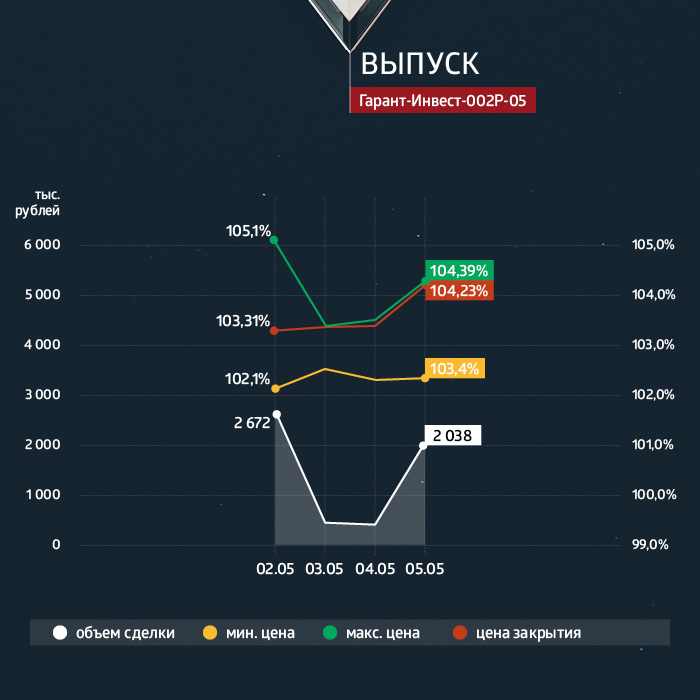

По выпуску серии 002Р-05 не предусмотрено оферт, купонная ставка — 14,75% до погашения в ноябре 2025 г., оттого и цена в стакане составляет выше 102% от номинала. Можно выставлять отложенные заявки на покупку в районе 102%. Иногда продавцы готовы отказаться от повышенной цены, однако цены закрытия близки к максимальной стоимости — выше 103,5% от номинала. Даже текущие цены обеспечивают доходность облигаций чуть ниже 14% годовых, но есть и возможность для арбитража, причем на объемах 100-200 тыс. рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

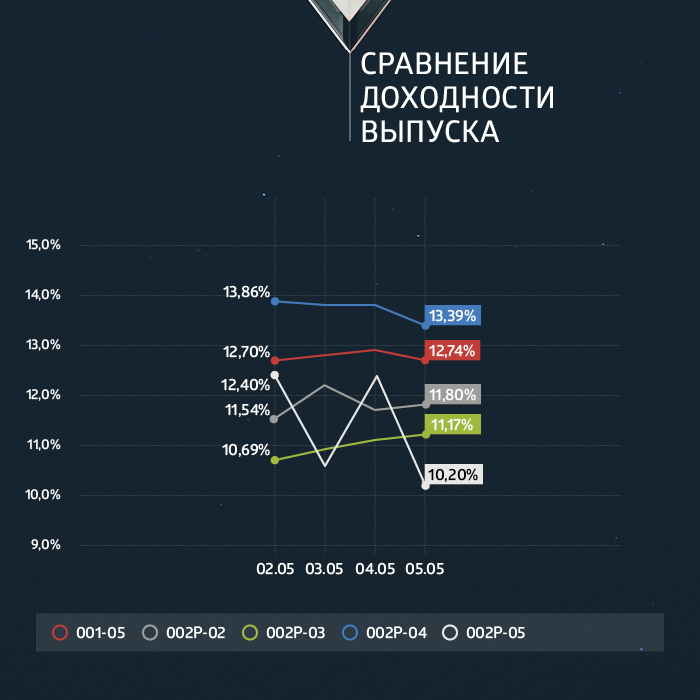

Сравнение доходности выпусков

Ранее эмитент раскрыл данные консолидированной отчетности по МСФО за 2022 г. В течение 2022 г. торговые центры ФПК «Гарант-Инвест» посетили 36,5 млн человек, что на 1,4% LFL выше посещаемости предыдущего года. При этом уровень вакантности остался на минимальном среди конкурентов показателе — 2,6%.

Несмотря на вызовы 2022 г., арендный доход компании упал всего на 2,9% LFL, до 2,76 млрд рублей. Однако показатель EBITDA вырос до максимального значения в 3,027 млрд рублей, также максимальным стал и денежный поток от операционной деятельности — 883,5 млн рублей. На счетах у компании также остались максимальные денежные остатки — 1,29 млрд рублей. Чистый долг компании составил чуть больше 27 млрд рублей, который покрывается стоимостью ликвидного недвижимого имущества (торговых центров) с оценкой почти 30 млрд рублей.

На общий финансовый результат компании в 2022 г. повлияла переоценка имущества на 1,64 млрд рублей.

«Отрицательная переоценка связана с учетом отраслевых и страновых рисков, что выразилось в росте таких параметров, как Cap Rate (ставка капитализации объекта. — ред.) и ставка дисконтирования. К изменению этого параметра особенно чувствительна оценка недвижимости», — отметил генеральный директор АО «Коммерческая недвижимость ФПК «Гарант-Инвест» Алексей Панфилов.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Размещение двухлетних облигаций объемом 2 млрд рублей начнется 16 мая.

В системе Boomerang начался сбор уведомлений о намерении приобрести двухлетние облигации АО «Коммерческая недвижимость ФПК «Гарант-Инвест» серии 002Р-06. При покупке ценных бумаг на сумму более 150 тыс. рублей предусмотрен кешбэк в размере 0,5%.

Дата размещения: 16.05.2023.

Регистрационный номер: 4B02-06-71794-H-002P.

Объем выпуска: 2 млрд рублей.

Ориентир ставки купона: 12,75-13% годовых с ежемесячной выплатой купона.

Минимальный объем для получения вознаграждения: 150 штук (150 тыс. рублей).

Скрипт (инструкция по выставлению заявки) будет доступен накануне размещения.

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» — российский девелопер. В собственности компании находится 16 объектов недвижимости в Москве, 13 из них — торговые и многофункциональные центры. Стоимость активов эмитента на 31 декабря 2022 г. составляет 42 млрд рублей. EBITDA — 3,027 млрд рублей. Портфель включает более 430 арендаторов. Уровень вакантности площадей по итогам прошедшего года составил 2,6%.

В обращении АО «Коммерческая недвижимость ФПК «Гарант-Инвест» находится пять выпусков облигаций на общую сумму 7,1 млрд рублей. Компания имеет кредитный рейтинг от НРА и НКР на уровне ВВВ|ru| со стабильным прогнозом.

Размещение двухлетних облигаций объемом 2 млрд рублей начнется 16 мая.

В системе Boomerang начался сбор уведомлений о намерении приобрести двухлетние облигации АО «Коммерческая недвижимость ФПК «Гарант-Инвест» серии 002Р-06. При покупке ценных бумаг на сумму более 150 тыс. рублей предусмотрен кешбэк в размере 0,5%.

Дата размещения: 16.05.2023.

Регистрационный номер: 4B02-06-71794-H-002P.

Объем выпуска: 2 млрд рублей.

Ориентир ставки купона: 12,75-13% годовых с ежемесячной выплатой купона.

Минимальный объем для получения вознаграждения: 150 штук (150 тыс. рублей).

Скрипт (инструкция по выставлению заявки) будет доступен накануне размещения.

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» — российский девелопер. В собственности компании находится 16 объектов недвижимости в Москве, 13 из них — торговые и многофункциональные центры. Стоимость активов эмитента на 31 декабря 2022 г. составляет 42 млрд рублей. EBITDA — 3,027 млрд рублей. Портфель включает более 430 арендаторов. Уровень вакантности площадей по итогам прошедшего года составил 2,6%.

В обращении АО «Коммерческая недвижимость ФПК «Гарант-Инвест» находится пять выпусков облигаций на общую сумму 7,1 млрд рублей. Компания имеет кредитный рейтинг от НРА и НКР на уровне ВВВ|ru| со стабильным прогнозом.

Эмитент открыл книгу заявок на двухлетние облигации объемом 2 млрд рублей. Букбилдинг продлится до 16:00 по московскому времени 12 мая. Начало первичного размещения на Московской бирже запланировано на 16 мая.

АО «Коммерческая недвижимость ФПК «Гарант-Инвест»начал сбор заявок на двухлетние облигации серии 002Р-06 объемом 2 млрд рублей. Ориентир ставки купона — 12,75–13% годовых с ежемесячной выплатой купона. Организаторами размещения выступают Газпромбанк и БКС КИБ. Техразмещение запланировано на 16 мая.

Средства от нового выпуска компания намерена направить на рефинансирование выпуска серии 002Р-04 объемом 1,2 млрд рублей и на развитие бизнеса. Привлеченные инвестиции, в частности, пойдут на редевелопмент четырех торговых центров, а также старт нового девелоперского проекта, сопоставимого по масштабам с проектом комьюнити-центра WESTMALL на западе Москвы, который находится на этапе завершения.

Компания привлекает финансирование на рынке публичного долга с 2017 г. Из 12-ти выпусков семь уже успешно погашены.

В собственности АО «Коммерческая недвижимость ФПК «Гарант-Инвест» находится 16 объектов недвижимости в Москве, 13 из них — торговые и многофункциональные центры. Стоимость активов эмитента на 31 декабря 2022 г. составляет 42 млрд рублей. EBITDA — 3,027 млрд рублей. Портфель включает более 430 арендаторов. Уровень вакантности площадей по итогам прошедшего года составил 2,6%.

Суммарный объем торгов на вторичном рынке по пяти биржевым выпускам компании составил 117,6 млн рублей. Инвесторы получили перечисленный эмитентом купонный доход по выпуску серии 001Р-05 в размере 81,66 млн рублей.

Итоги торгов

Выпуски АО «Коммерческая недвижимость ФПК «Гарант-Инвест» интересны тем, что отвечают самым разным запросам инвесторов, при этом они ликвидные и отличаются большим объемом, что позволяет сформировать устойчивую картину доходностей.

По выпуску серии 001Р-05, по которому остаток к погашению составляет 40% от номинала (будет погашено по 10% в июле, октябре этого года и январе, апреле следующего), цена устойчиво торгуется чуть ниже номинала. Однако максимальные цены дня достигают в номинал. С учетом амортизаций выпуск можно рассматривать как вариант аналога депозита, учитывая подтвержденные рейтинги эмитента от нескольких агентств на уровне ВВВ.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Самая высокая доходность из всех торгуемых пяти выпусков ФПК «Гарант-Инвест» — у 002Р-05. Это около 14% годовых при ставке купона 14,75% годовых до погашения 18 ноября 2025 г. Размещение проходило в ноябре 2022 г., когда ставки на рынке еще были высокими, но текущая цена уверено росла весь месяц, и сейчас бумага торгуется выше 104% от номинала (при начале активного роста на большом объеме от 102% от номинала в начале месяца).

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Остальные выпуски торгуются ниже 12% годовых.

Выпуск серии 002Р-02 торгуется с дисконтом 0,5% при купоне 10% годовых, но до погашения осталось совсем недолго — 25 декабря 2023 г. эмитент погасит весь объем в 500 млн рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

В марте 2024 г. пройдет погашение выпуска серии 002Р-03, который сейчас торгуется по номиналу, но и купон чуть выше — 10,5%.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Выпуск 002Р-04 торговался также активно и выше номинала на 0,5% (в среднем) притом, что погашение произойдет уже в конце мая. Но главный интерес к выпуску в том, что за три дня до погашения предусмотрена дополнительная оферта по цене, обеспечивающей инвестору возврат долларового эквивалента инвестиций с доходностью 5,5% годовых. По последнему купону в рублях эмитент заплатит 12% годовых, но с учетом цены покупки, доходность держится на уровне ниже 9% годовых.

Выпуск биржевых облигаций серии 002Р-04 (4B02-04-71794-H-002P) со сроком обращения 1,5 года объемом 1,2 млрд рублей был размещен эмитентом в ноябре 2021 г. Номинальная стоимость одной бумаги составляет 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Средние объемы торгов по выпускам — более 1 млн рублей в день.

Купонные выплаты

Купонные выплаты по выпуску серии 001Р-05 начислены из расчета 12% годовых. Общая сумма выплат по выпуску составила 81 млн 660 тыс. рублей (17-й купон), по одной бумаге — 13,61 рублей.

В апреле ФПК «Гарант-Инвест» осуществил частичное досрочное погашение облигаций серии 001Р-05 в объеме 360 млн рублей (6% от объема эмиссии). Это уже 12-е амортизационные выплаты по выпуску. Всего в течение 2023 г. компании предстоит исполнить обязательства по четырем плановым частичным досрочным погашениям.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Суммарный объем торгов на вторичном рынке по трем биржевым выпускам эмитента составил 77,4 млн рублей. Инвесторы получили перечисленный компанией купонный доход по двум выпускам в размере 11,4 млн рублей.

Итоги торгов

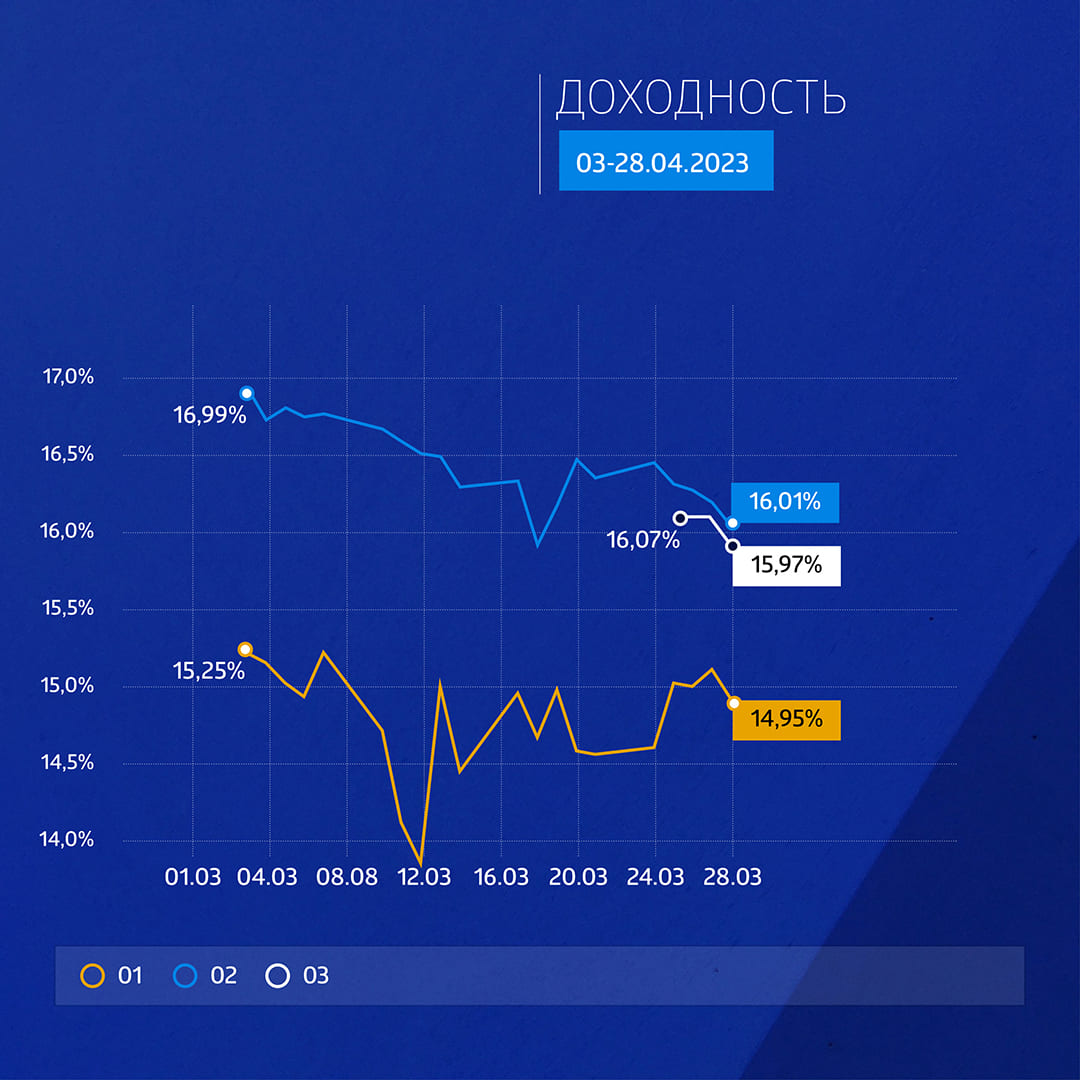

Цены на выпуск серии 01 снова подросли, на пике достигая номинала (и это при купоне 12% до погашения в июле 2024 г.). Впрочем, цены закрытия держались чуть ниже 98%, а доходность в итоге составила около 15% годовых.

Трехлетний выпуск классических облигаций серии 01 (4-01-00597-R) объемом 400 млн рублей был размещен эмитентом в августе 2021 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей.

В выпуске серии 02 всплески были куда активнее, максимальная цена превышала 104%, однако в среднем цена выросла со 101% до 102% от номинала, что при купоне 16,5% с погашением в мае 2025 г. даст доходность около 16% годовых: чуть больше дюрации, чем у дебюта — чуть выше и доходность. Средний объем торгов по выпускам составил чуть более 1 млн рублей в день, что неплохо даже для «депозитной стратегии».

Трехлетний выпуск биржевых облигаций серии 02 (4-02-00597-R) объемом 800 млн рублей был размещен эмитентом в июле 2022 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Выплаты осуществлены по 547 144 бумагам.

26 апреля 2023 г. ООО «АйДи Коллект» начало размещения выпуска серии 03. Из 800 млн рублей за три торговых дня компания собрала почти 300 млн рублей, что немало для ставки 15% годовых, при условии, что параллельно было запущено размещение выпуска АО «АПРИ «Флай Плэнинг» с купоном 18%, но с более низким рейтингом от «Эксперта РА» (у АПРИ — В, у «АйДи Коллекта» — ВВ).

Даже не доразместившись до конца, новый выпуск торгуется выше номинала: организаторы не упускают своей комиссии, бумаги пользуются хорошим спросом.

Трехлетний выпуск биржевых облигаций серии 03 (4B02-01-00597-R) объемом 800 млн рублей был размещен эмитентом в апреле 2023 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей.

На 10 мая размещено облигаций на сумму свыше 475 млн рублей, или 60% выпуска.

Купонные выплаты

Купонные выплаты по выпуску серии 01 начислены из расчета 12% годовых. Общая сумма выплат по выпуску составила 3 млн 944 тыс. рублей (20-й купон), по одной бумаге — 9,86 рубля.

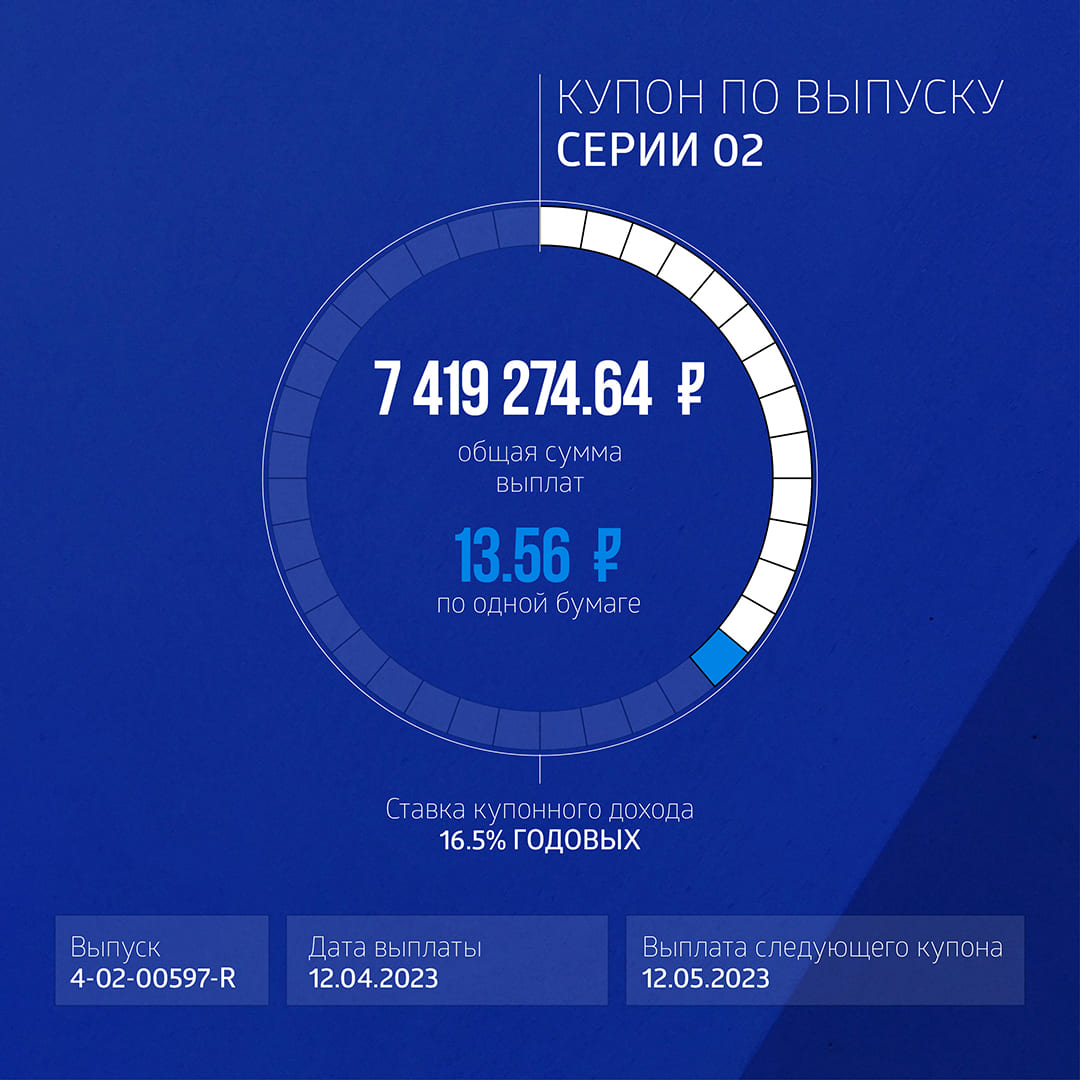

Купонные выплаты по выпуску серии 02 начислены из расчета 16,5% годовых. Общая сумма выплат по выпуску составила 7 419 272,64 рубля (14-й купон), по одной бумаге — 13,56 рубля.

Таким образом, общая сумма выплат по двум выпускам составила 11 363 272,64 рубля.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Суммарный объем торгов на вторичном рынке по двум биржевым выпускам эмитента составил 66,1 млн рублей. Инвесторы получили перечисленный компанией доход в размере 3,68 млн рублей.

Но если доходность выпуска серии БО-01-001P с купоном 20% до погашения в ноябре 2025 г. (амортизация по 4% начнется ежемесячно с декабря 2023 г.) упала за месяц с 15% до 13% годовых, за счет резкого роста цены к 112% от номинала, то по выпуску серии БО-02-001P доходность держится стабильно чуть выше 16% годовых.

Выпуск биржевых облигаций серии БО-01-001P (4B02-01-00381-R-001P) объемом 100 млн рублей был размещен эмитентом по открытой подписке в декабре 2022 г. сроком на три года. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 100 тыс. ценных бумаг выпуска. По выпуску предусмотрено 36 ежемесячных купонов.

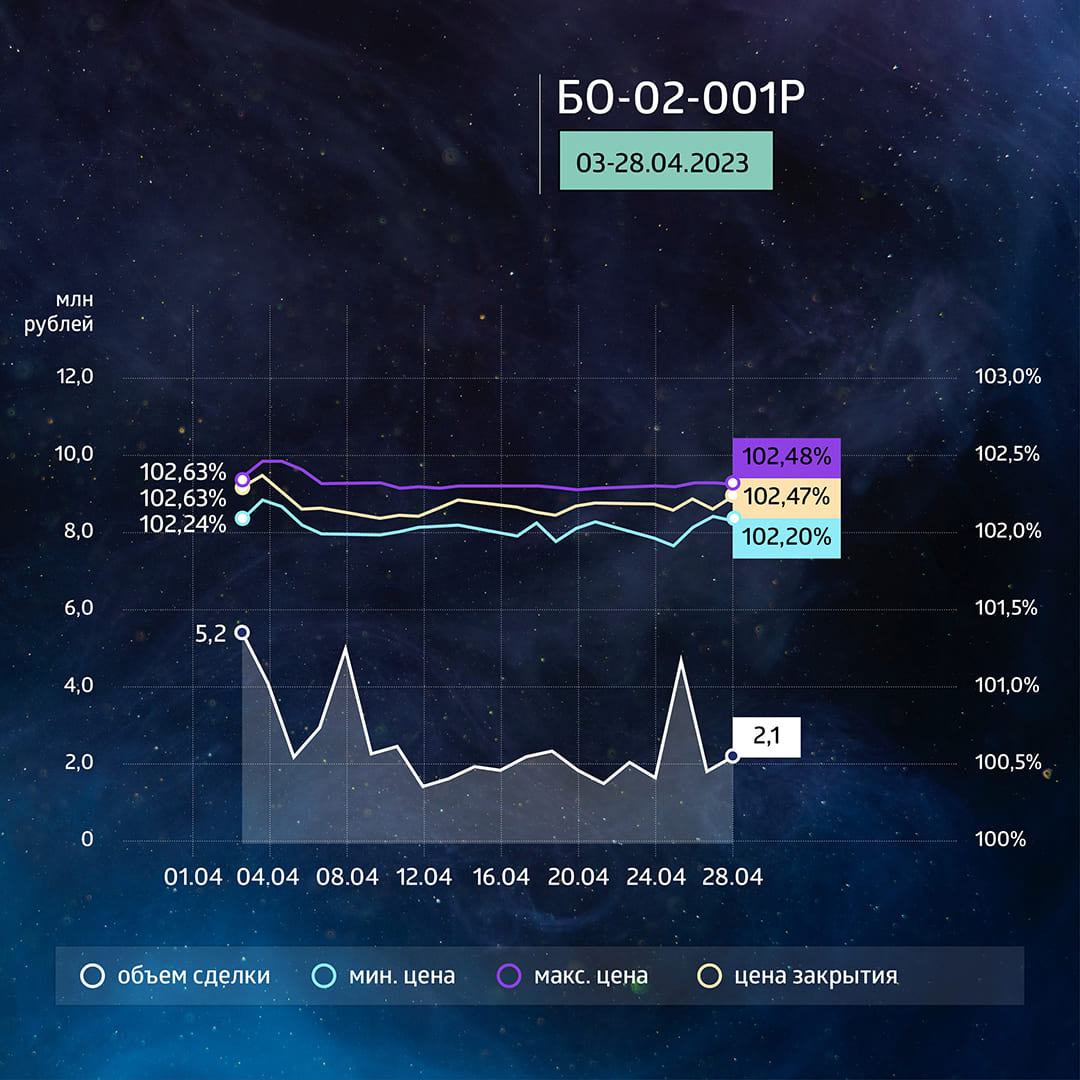

В апреле бумаги выпуска серии БО-02-001P торговались на уровне 102% от номинала при ставке купона 16,5%. При этом параметры амортизации выпусков практически идентичны: по 4% в месяц, но во втором случае — начиная с сентября 2024 г.

Выпуск биржевых облигаций серии БО-02-001P (4B02-02-00381-R-001P) объемом 150 млн рублей был размещен эмитентом по открытой подписке в марте 2023 г. сроком на 3,5 года. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 150 тыс. ценных бумаг выпуска. По выпуску предусмотрено 42 ежемесячных купона.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 1 644 000 рублей (4-й купон), по одной бумаге — 16,44 рублей.

Купонные выплаты по выпуску серии БО-02-001P начисляются из расчета 16,5% годовых. Общая сумма выплат по выпуску составляет 2 034 000 (1-й купон), по одной бумаге — 13,56 рублей.

В обращении находится два выпуска биржевых облигаций «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 250 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Суммарный объем торгов на вторичном рынке по пяти выпускам эмитента составил 107 млн рублей. Инвесторы получили перечисленный эмитентом купонный доход по четырем эмиссиям в размере 12,6 млн рублей.

Итоги торгов

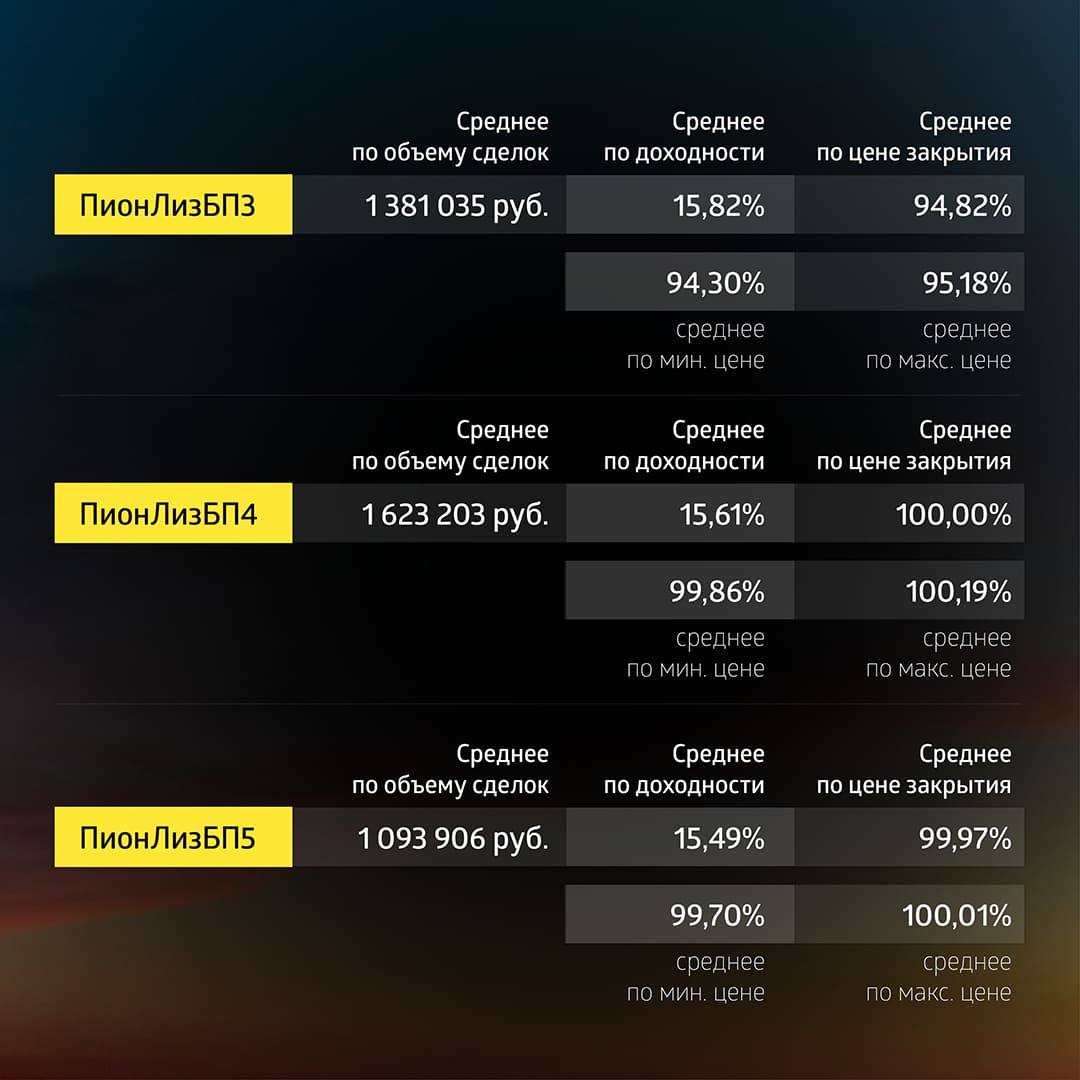

Каких-то значимых движений в бумагах ООО «Пионер-Лизинг» в апреле не произошло: цены по выпускам держались стабильно, доходности почти всех выпусков подровнялись и составляют около 15,5% годовых, несмотря на разные параметры и структуру выпусков.

Несколько выпусков эмитента имеют плавающие ставки, в том числе бумаги серии 01 (Пионер-Лизинг-БР5), предназначенные только для квалифицированных инвесторов, срок размещения которых истекает 23 мая 2023 г. Доходность бумаг привязана к шестимесячной ставке RUONIA + 7%. Это дает хорошую защиту от кризисов.

Дебютный выпуск серии БО-П01 от июня 2018 г. с погашением в мае 2023 г. на 100 млн рублей торгуется по номиналу. Альтернатива депозиту.

Выпуск серии БО-П02 с погашением в январе 2029 г. торговался на уровне 95% от номинала с доходностью 16% годовых. Но доходность эта весьма условна с учетом плавающей ставки. Верхний диапазон ставки не ограничен, отличные условия для хеджирования от кризиса.

Выпуск серии БО-П03 в среднем торговался на уровне 93% от номинала, что дает доходность в 16,3% годовых. Ликвидность этих бумаг выше, чем во втором выпуске.

Выпуск серии БО-П04 имеет квартальные оферты (для любителей короткого срока). На оферту можно было предъявить бумаги с 20 по 24 марта 2023 г. Дата приобретения — 16 июня 2023 г. За офертами лучше следить в сообщениях на сайте раскрытия информации или в новостях на boomin.ru. Поскольку выпуск «трехмесячный», то и цена по нему близка к номиналу — для любителей поискать альтернативы депозиту.

В апреле «Пионер-Лизинг» опубликовал отчетность за 2022 г. Выручка выросла с 602,9 до 787,6 млн рублей, а операционная прибыль — более, чем в два раза: с 142,6 млн до 373,8 млн рублей. Но выросли и проценты к уплате (как раз из-за плавающей ставки) — с 242,4 млн до 360,7 млн рублей. Однако даже с учетом выплаты повышенных процентов компания получает прибыль, что говорит об устойчивости операционной модели, когда ставка по лизинговым платежам клиентов также может оперативно изменяться.

Купонные выплаты

Купонные выплаты по выпуску серии БО-П01 начислены из расчета 6% годовых. Общая сумма выплат по выпуску составила 443 453,5 рублей (58-й купон), по одной бумаге — 4,93 рубля.

В апреле эмитент выкупил по оферте 10 300 облигаций серии БО-П01 на 10 310 197 рублей (включая накопленный купонный доход).

Купонные выплаты по выпуску серии БО-П02 начислены из расчета 13,75% годовых. Общая сумма выплат по выпуску составила 3 млн 390 тыс. рублей (50-й купон), по одной бумаге — 11,3 рублей.

Купонные выплаты по выпуску серии БО-П03 начислены из расчета 13,5% годовых. Общая сумма выплат по выпуску составила 4 млн 440 тыс. рублей (41-й купон), по одной бумаге — 11,1 рублей.

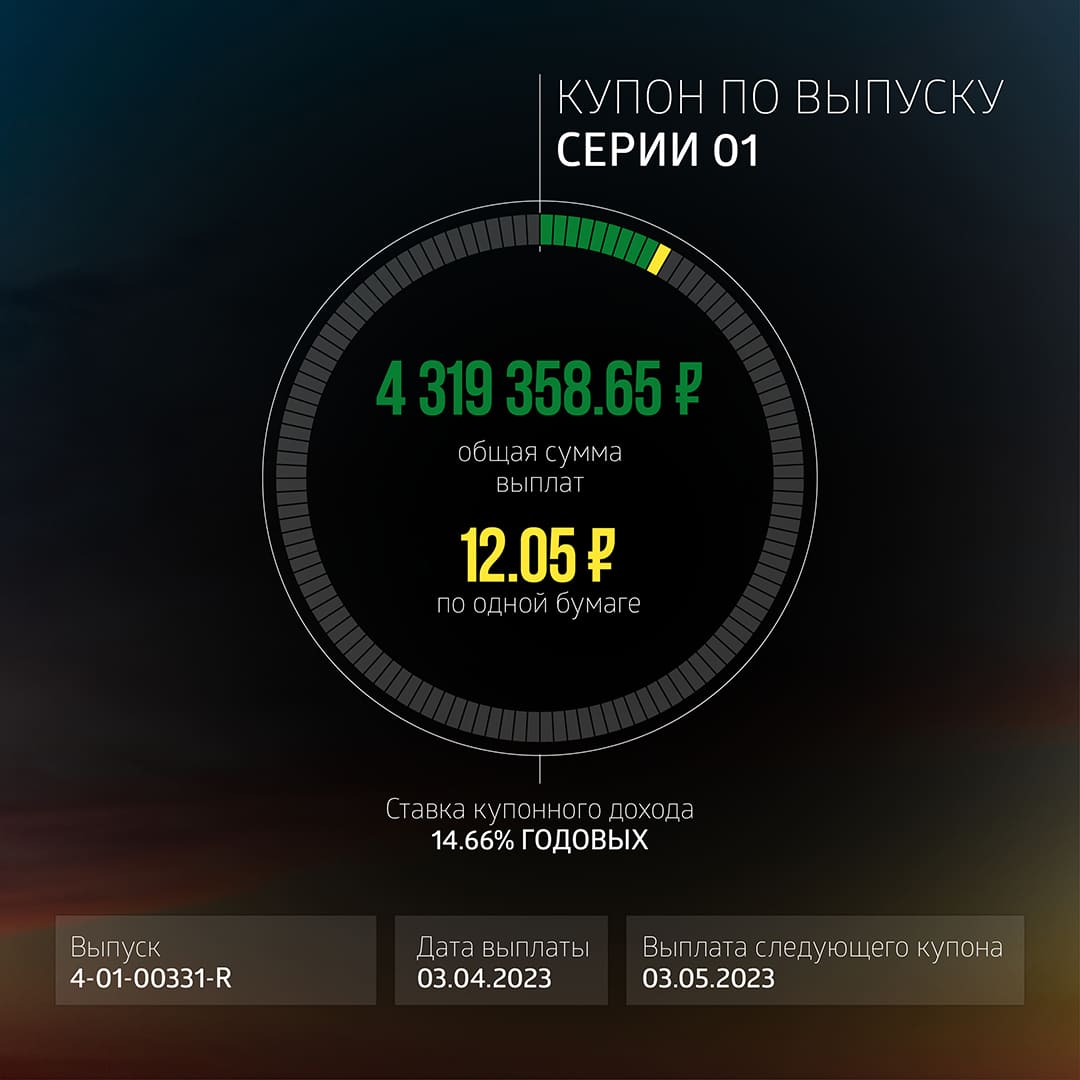

Купонные выплаты по выпуску серии 01 (Пионер-Лизинг БР5), доступному только для квалифицированных инвесторов, начислены из расчета 14,66% годовых. Общая сумма выплат по выпуску составила 4 319 358,65 рублей (10-й купон), по одной бумаге — 12,05 рублей.

Таким образом, общая сумма купонных выплат по четырем выпускам составила 12 592 812,15 рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Суммарный объем торгов на вторичном рынке по двум биржевым выпускам эмитента составил 34,5 млн рублей. Инвесторы получили перечисленный компанией купонный доход в размере 3,3 млн рублей.

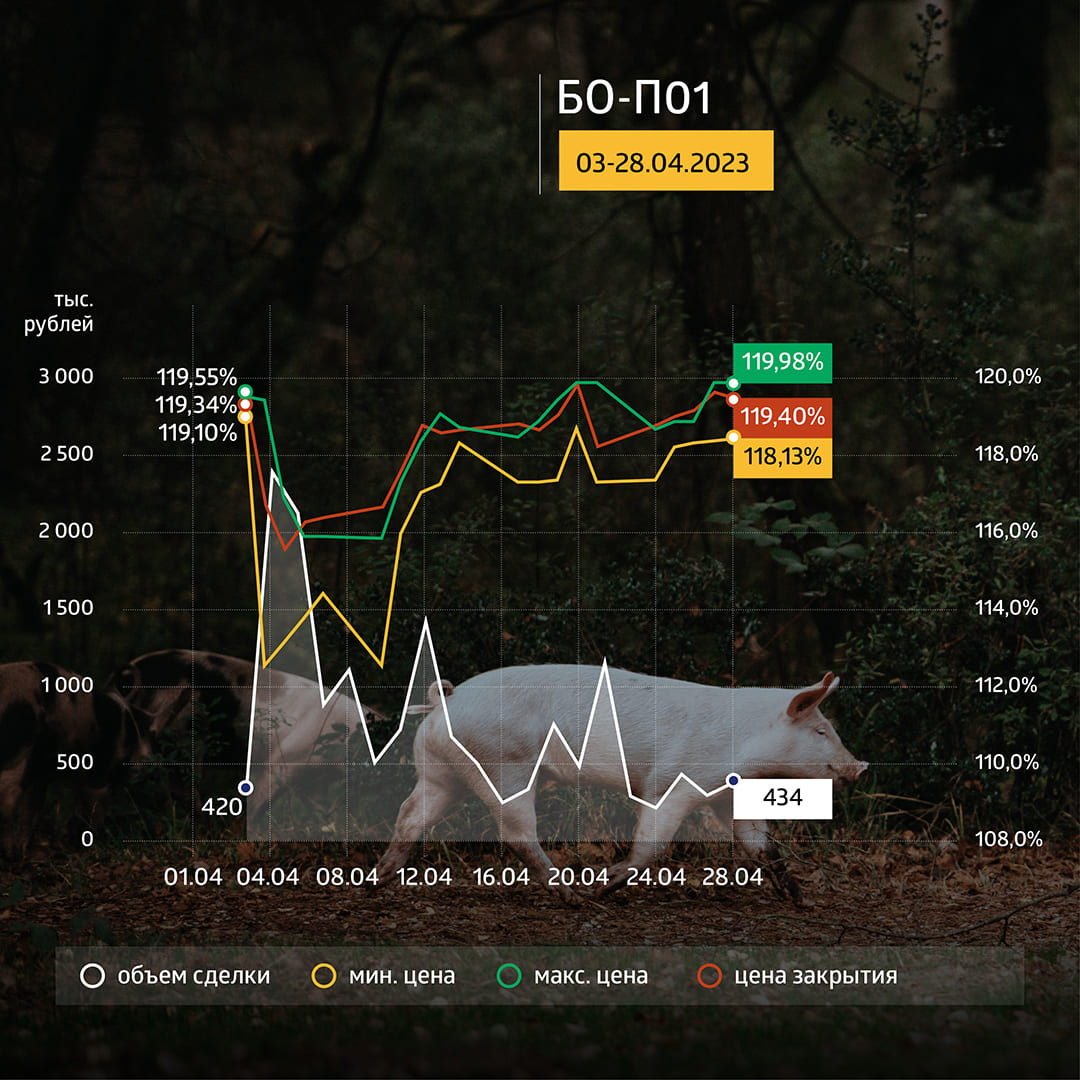

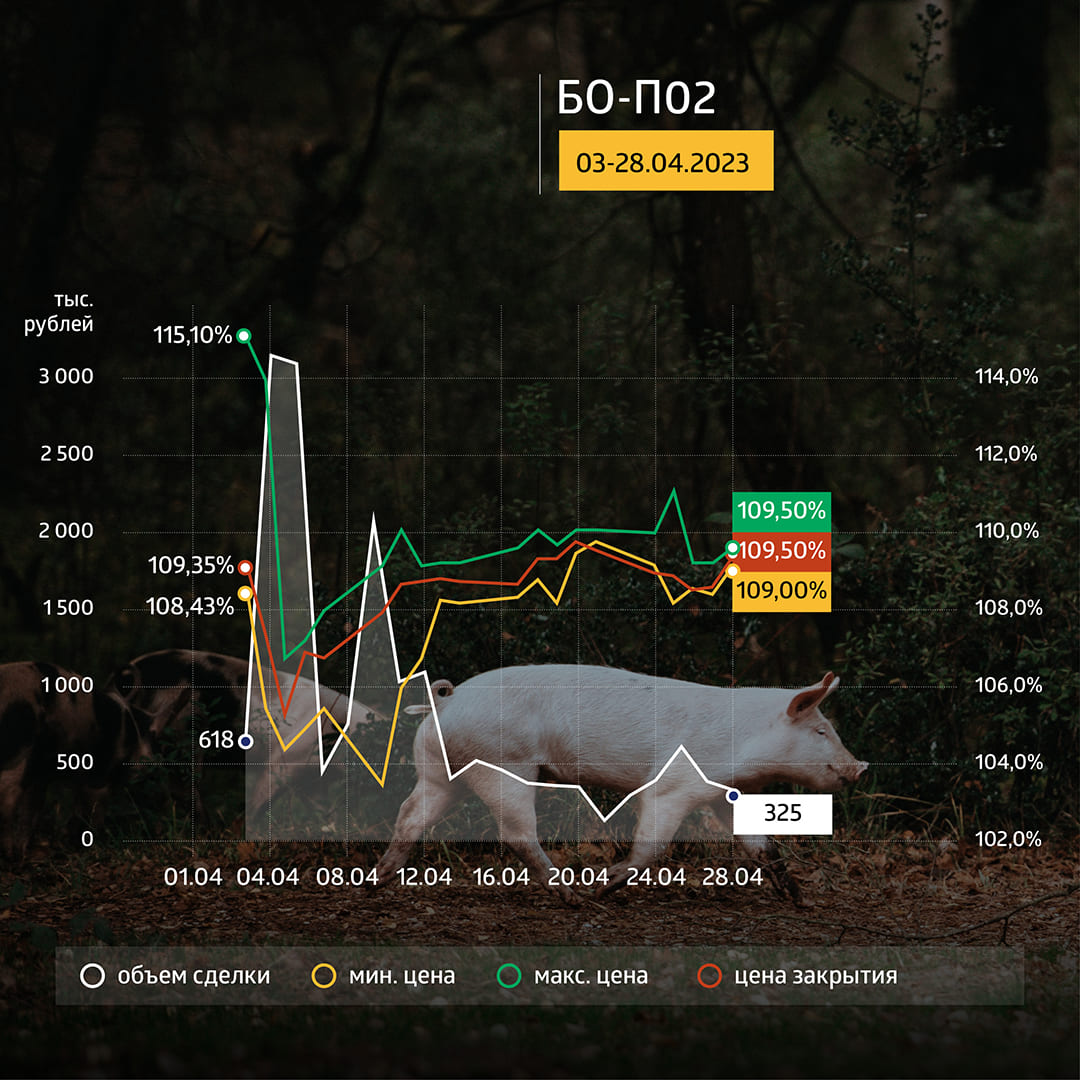

Начала «шашлычного сезона» с заметно растущим спросом на свинину позволили котировкам бумаг эмитента показать заметный рост к началу месяца: биржевой выпуск серии БО-01 подорожал со 112-ти до почти 120% от номинала, а биржевые бумаги серии БО-02 — со 106-ти до почти 110% при купонах 22% по первому и 18% по второму с погашением в октябре 2025-го и в августе 2026 гг. (амортизации по обоим выпускам начинаются уже в этом году), что дает доходность 11% годовых по первому и 15% годовых по второму.

Существенная разница в доходности бумаг связана с размером купонов. Инвесторы хотят получать ежемесячно высокий купон, а о ценах задумываются в последнюю очередь, считая, что в случае необходимости всегда смогут продать бумаги на рынке.

Несмотря на существенные обороты (в среднем 850-900 тыс. рублей в день), учитывать спред в торговом стакане необходимо: из-за недлинной дюрации — амортизация начинается уже в этом году — цены могут начать снижаться вслед за сокращением сроков до погашения, при том что доходность может остаться на месте. Лучше ориентироваться не на цену, а на доходность бумаг и приобретать или продавать облигации исходя из ее уровней.

Купонные выплаты

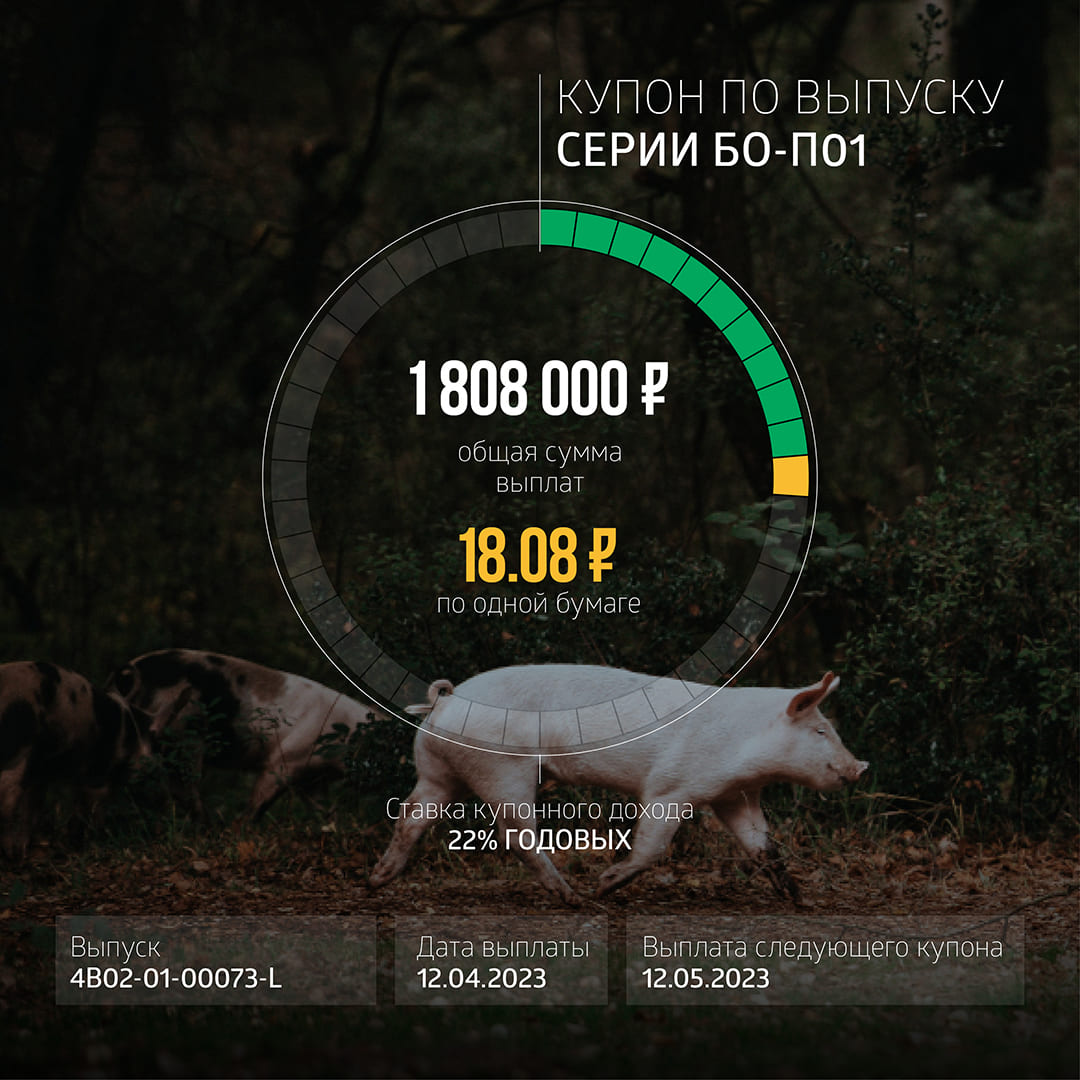

Купонные выплаты по выпуску серии БО-П01 начислены из расчета 22% годовых. Общая сумма выплат по выпуску составила 1 млн 808 тыс. рублей (11-й купон), по одной бумаге — 18,08 рублей.

Трехлетний выпуск биржевых облигаций серии БО-П01 (4B02-01-00073-L) объемом 100 млн рублей был размещен эмитентом в мае 2022 г. По выпуску предусмотрено 42 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Выплаты осуществлены по 100 тыс. бумагам. Ставка купона зафиксирована на весь период обращения.

Купонные выплаты по выпуску серии БО-П02 начислены из расчета 18% годовых. Общая сумма выплат по выпуску составила 1 млн 479 тыс. рублей (7-й купон), по одной бумаге — 14,79 рублей.

Четырехлетний выпуск биржевых облигаций серии БО-П02 (4B02-02-00073-L) объемом 100 млн рублей был размещен эмитентом в сентябре 2022 г. По выпуску предусмотрено 48 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Таким образом, общая сумма выплат по двум выпускам составила 3 млн 287 тыс. рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

.jpg)