Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Генеральный директор лизинговой компании Виктор Бочков принял участие в отраслевой конференции, где обсудил с другими участниками развитие лизинговой отрасли в 2024 г., а также факторы, которые определяют устойчивость лизингодателей на рынке публичного долга.

По инициативе Ассоциации владельцев облигаций 23 мая прошла онлайн-конференция «Финансовая устойчивость лизинговых компаний и ключевые тренды развития отрасли». Ее участником стал генеральный директор ООО «ДиректЛизинг» Виктор Бочков. По оценке руководителя лизинговой компании, основной тенденцией на рынке стал спрос на оборудование и медицинскую технику в условиях интенсивного импортозамещения. В топ объектов лизинга в I квартале 2024 г. также вошла спецтехника.

Виктор Бочков отметил ужесточение конкуренции со стороны крупнейших игроков рынка и консолидацию отрасли.

«Крупные компании начали обращать внимание на предметы лизинга, на которые до этого никогда не смотрели. Мы, например, столкнулись с конкуренцией с ними в сегменте медицинского оборудования. Видим мы и рост M&A-сделок. Самая свежая — «Совкомбанк Лизинг» купил «Эволюцию». Всё это говорит о консолидации отрасли», — считает руководитель «ДиректЛизинга».

По словам Виктора Бочкова, наибольшую маржинальность показывает лизинг оборудования (8-12%), наименьшую — лизинг легкового транспорта (5%).

Коснулся он и проблемы дефолтности лизингополучателей. Стоит клиенту допустить просрочку в 60 дней, как договор с ним расторгается, а предмет лизинга возвращается лизингодателю. «Как только клиент просрочил платеж на один день, он получает письмо от нашего юридического департамента. Просрочил на два месяца — мы с ним прощаемся и выставляем предмет лизинга на реализацию. Всё предельно просто», — говорит Виктор Бочков.

В контексте оценки устойчивости лизинговой компании частному инвестору важно учитывать множество факторов, таких как соотношение чистых инвестиций в лизинг к заемным средствам и собственному капиталу, а также процентные доходы и расходы, отметили участники встречи. Важным аспектом, по мнению руководителя «ДиректЛизинг», является способность компании эффективно управлять рисками и поддерживать высокий уровень ликвидности.

«Первое, на что я рекомендую смотреть при оценке лизинговой компании, — это на кредитный рейтинг и аудиторское заключение. Второе — с кем из производителей и поставщиков предметов лизинга она работает, а также кого финансирует. Насколько диверсифицирован ее портфель предметов лизинга. Третье — на показатели «Чистые инвестиции в лизинг» (ЧИЛ), уставной, добавочный и общий капитал. Нужно понимать, насколько закредитована компания», — заключил Виктор Бочков.

ФПК «Гарант-Инвест» 22 мая выходит на рынок публичного долга с шестнадцатым по счету облигационным займом на 4 млрд рублей. Все привлеченные средства эмитент планирует направить на рефинансирование банковских кредитов. О том, что девелопер получит в результате замены одного долга на другой, почему его следующий выпуск будет «зеленым», а также какие инвестпроекты реализует, в интервью Boomin рассказал президент финансово-промышленной корпорации «Гарант-Инвест» Алексей Панфилов.

«Арендатор должен подходить нам по концепции»

— С какими ключевыми показателями компания завершила I квартал 2024 г.?

— Напомню, что 2023 г. мы закончили с рекордными для себя показателями выручки и EBITDA — 3 млрд рублей (+7%) и 3,5 млрд рублей (+16%) соответственно. Поэтому, когда мы соотносим результаты I квартала 2024 г. к тому же периоду 2023 г., то должны понимать, что прошлый год был рекордным. И тем не менее, I квартал 2024 г. показал хорошую динамику. Выручка выросла на 8%, до 770 млн рублей. EBITDA, как и в прошлом году, росла в том числе за счет доходов от наших финансовых активов, которые резко увеличились из-за повышения доходности на финансовых рынках и величины ключевой ставки Банка России. В итоге рост EBITDA составил 1-2%. Посещаемость наших торговых центров в период с января по март увеличилась на 5%.

— Вакантность в торговых центрах осталась на прежнем уровне?

— Да, она составляет 2% при среднерыночном показателе в Москве — 5-7%. То есть уровень вакантности в наших торговых центрах заметно ниже рынка и имеет тенденцию к дальнейшему снижению. К слову, до ковида мы жили с уровнем вакантности 0,2%. Для нас очень важно качество арендатора. Арендатор должен подходить нам по концепции и быть готовым платить по достаточно высоким ставкам.

Сегодня мы видим рост числа локальных российских игроков, которые заинтересованы в масштабировании. Это и продуктовый ритейл, и общепит, и non-food ритейл. Если в 2023 г. около 100 брендов в Москве имели планы и бюджеты на развитие, то в 2024 г. эта цифра выросла до 400-500 игроков. Раз они хотят масштабироваться, значит, готовы и на более высокую арендную ставку.

— На какой срок заключаете договоры с арендаторами?

— Мы давно ушли от длинных договоров, исключение — «якоря». В большинстве своем мы заключаем 11-месячные. Так как у нас 430 арендаторов, а после открытия комьюнити-центра WESTMALL их будет уже более 500, то, конечно, постоянно какие-то соглашения заканчиваются и мы можем либо заменить арендатора, либо предложить ему более высокую ставку.

«В WESTMALL мы начали процесс передачи помещений арендаторам»

― Компания несколько раз переносила открытие WESTMALL, последний — на июнь 2024 г. Эти планы остаются в силе? Насколько технически здание готово к открытию?

— Техническое открытие произойдет в конце июня — первой декаде июля. Тут всё будет зависеть от готовности арендаторов. Мы намерены были открыться еще в ноябре прошлого года, но в условиях высокой ключевой ставки Банка России ритейлеры — наши основные арендаторы, бизнес которых развивается на заемные средства — попросили нас взять небольшую паузу. В результате мы поменяли концепцию WESTMALL. Теперь это комьюнити-центр, а не многофункциональный комплекс. Акцент сделан на общественное питание и сферу услуг, поскольку эти бизнесы меньше зависят от размера «ключа». «Якорным» арендатором WESTMALL станет супермаркет «Перекресток», который в комьюнити-центре будет работать с первого дня.

Отделочные работы в здании практически завершены, наносим последние штрихи: устанавливаем светильники, высаживаем деревья. Торжественное открытие WESTMALL с разрезанием ленточки запланировано на День города, который в Москве пройдет в первой декаде сентября.

— Уже все площади WESTMALL сданы в аренду?

— Да, в WESTMALL мы начали процесс передачи помещений арендаторам. У них будет 30-45 дней, чтобы выполнить отделочные работы, установить оборудование, завезти товар.

— К моменту торжественного открытия все арендаторы будут готовы к работе?

— WESTMALL — это 19-й объект, который мы открываем. Например, ТК «Галерея Аэропорт», которая по количеству арендаторов сопоставима с WESTMALL (это около 70 компаний), открылась с восьмью арендаторами, на следующий день их было уже 15, и через две недели работали все. Все кровно заинтересованы открыться быстрее, тем более что после того, как заработает торговый центр, арендаторы смогут заниматься отделкой помещений только в ночное время. Значит, приходится ускоряться.

«Под проект в Люберцах мы готовим «зеленые» облигации на 1 млрд рублей»

— В прошлом году компания купила участок в Люберцах под строительство комьюнити-центра площадью 28,5 тыс. кв. м. Строительные работы уже начались?

— Как только у нас будет разрешение на строительство, которое мы ждем к концу мая, на следующий день выйдем на площадку. К стройке мы полностью готовы. Площадь комьюнити-центра составит 28,5 тыс. кв. м, включая 7 тыс. кв. м эксплуатируемой кровли. Реализация проекта займет два года.

— Проект в Люберцах компания планировала полностью реализовать на средства, привлеченные с фондового рынка. Это намерение в силе? Когда ждать выпуск? Каковы его параметры?

— Да, это первый наш проект, который мы реализуем в основном за счет средств публичного долгового рынка. Конечно, там будут и наши инвестиции, но банковские кредиты мы привлекать не будем. В проект в Люберцах мы уже вложили 1 млрд рублей — это покупка площадки, получение техусловий на подключение к инженерным сетям водо-, газо-, электроснабжения и так далее.

Под проект в Люберцах мы готовим «зеленые» облигации на 1 млрд рублей, которые планируем разместить летом текущего года. При общей стоимости строительства объекта в 3 млрд рублей не меньше половины инвестиций — это вложения в «зеленые» технологии.

Это и промышленные жироуловители, и системы очистки воздуха и сточных вод, и энергосберегающие технологии, и инфраструктура для экологического транспорта.

— Почему решили выйти с «зеленым» выпуском?

— Уже многие годы мы стараемся вести свою деятельность в соответствии с ESG-принципами, что среди прочего предполагает заботу об окружающей среде и ответственное инвестирование. У нас есть высокий ESG-рейтинг от АКРА, и мы входим в список предприятий ESG-индекса РБК. Энергоэффективными технологиями занимаемся уже 20 лет. ESG-повестка для нас — это не какой-то маркетинг и не какая-то надуманная вещь, а определенная деловая культура, свод правил и подходов к ведению бизнеса, которых мы придерживаемся. Тем более, что речь идет уже о третьем «зеленом» выпуске облигаций. Первые два, по 500 млн рублей каждый, мы выпустили в 2019-м и 2020 гг., соответственно уже успешно погасили.

— Компания озвучивала планы модернизировать в текущем году по программе «РЕ» сразу три торговых центра. На каком этапе находится реализация этих проектов?

— Действительно, в этом году запланирована реконструкция ТЦ «Ритейл Парк» с полным обновлением всей зоны общественного питания, реновация ТРК «Москворечье» с превращением центрального атриума в единое гастропространство, а также обновление фасадов ТЦ «Смолл Каширский». Прямым следствием реновации станет увеличение арендной платы и замена арендаторов, которые не смогут платить больше. Поэтому, пока в России сохраняется высокая ключевая ставка ЦБ, мы в интересах арендаторов не будем форсировать эти работы. Но как только денежно-кредитная политика в стране смягчится, проекты будут полностью реализованы.

«Мы не считаем ставку купона по новому выпуску заниженной»

— 22 мая компания выходит с новым облигационным займом на 4 млрд рублей и сроком обращения чуть меньше 2,5 лет. Сообщалось, что привлеченные средства будут направлены на рефинансирование банковских кредитов...

— Мы впервые привлекаем средства на рынке публичного долга с целью рефинансирования кредитов. В этом смысле наш 16-й по счету облигационный выпуск уникален.

Как девелоперы мы столкнулись с необычной ситуацией: впервые банковские кредиты оказались для нас дороже займов на фондовом рынке. И это без учета всевозможных ковенант, страхования, зарплатных проектов и тому подобных допуслуг. Мы поставили перед собой задачу в течение двух-трех лет достигнуть паритета между банковскими кредитами и долговыми бумагами. Сейчас соотношение источников фондирования — 72% на 28%. И мы потихонечку решаем эту задачу. Поскольку речь идет о рефинансировании, новый облигационный выпуск не приведет к росту долговых обязательств компании, что очень хорошо для наших инвесторов.

Первым делом мы погасим самые дорогие кредиты. Это позволит нам вывести из-под обременения половину заложенных в банках объектов коммерческой недвижимости. С учетом наших планов, связанных с IPO и публичностью, важно, чтобы большая часть портфеля недвижимости была без обременений.

У нас появится возможность как реализовать объекты, так и быстро привлечь под них финансирование, в случае если конъюнктура станет другой. Наша инвестпрограмма предполагает продажу одного объекта коммерческой недвижимости в год при покупке и строительстве трех.

Рефинансирование банковских кредитов со снятием обременений с недвижимости также приведет к улучшению наших кредитных рейтингов. Напомню, НРА в апреле изменило прогноз по рейтингу ФПК «Гарант-Инвест» со «стабильного» на «позитивный».

— Ставка купона по выпуску установлена на уровне 17,6% годовых на весь период обращения. Ожидаете скорого снижения ключевой ставки?

— Вся страна на это рассчитывает. При этом мы не считаем ставку купона по новому выпуску заниженной. Она абсолютно адекватно положению компании на рынке. Предыдущий выпуск облигаций на 3 млрд рублей мы разместили в феврале-марте по ставке купона 18% годовых. Сейчас эти бумаги торгуются по цене 101-102% от номинала. Это значит, что в прошлый раз мы немножко переплатили. Сейчас не время переплачивать, каждую копейку нужно считать.

— Длительность первого купонного периода по новому выпуску составит всего шесть дней. Нетипичное для рынка решение...

— Так получилось из-за даты погашения. Для нас было принципиально важно закрыть все обязательства по выпуску перед инвесторами 15 октября 2026 г. В это время у нас будет окно между исполнением других долговых обязательств, и мы комфортно погасим выпуск. Чтобы не делать коротким последний купон, мы сделали его первым.

— Недавно ФПК «Гарант-Инвест» увеличила объем программы биржевых облигаций серии 002Р с 15 до 25 млрд рублей. Почему не стали регистрировать новую программу?

— Если стратегия компании на публичном долговом рынке и ее эмиссионная документация не изменились, нет никакого смысла регистрировать новую программу, достаточно увеличить лимит существующей.

Думаю, реализация расширенной программы как раз и позволит нам выровнять объемы банкового кредитования и привлеченных инвестиций на рынке облигаций.

— Насколько компания готова к IPO?

IPO — серьезная цель, к которой мы идем как минимум последние пять лет. Мы считаем, что уже сегодня компания соответствует всем базовым критериям, предъявляемым к эмитенту рынка акционерного капитала.

За эти годы мы подтянули корпоративное управление, качество отчетности, уровень кредитных рейтингов. Но недвижимость — вещь консервативная, здесь не нужно торопиться. Тут особые мультипликаторы. К выходу компании на IPO должен быть готов рынок, биржа, андеррайтер. Поэтому нам еще предстоит сделать определенные шаги на пути к первичному публичному размещению акций.

Факторинговая компания подвела итоги работы за I квартал 2024 г.

По данным ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС», факторинговый портфель компании по итогам I квартала достиг 1,48 млрд рублей. Рост к уровню 1 января 2024 г. составил 8,8%, к аналогичному периоду прошлого года — 56%.

Global Factoring Network профинансировал клиентов на 657 млн рублей. Количество уступленных поставок достигло 5,3 тыс. единиц (за тот же период прошлого года — 4,38 тыс.). Активными клиентами GFN стали 88 компаний, в том числе пять новых.

В период с января по март 2024 г. выручка «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» составила 547,7 млн рублей (+34% к аналогичному периоду прошлого года). Валовая прибыль достигла 60,4 млн рублей (+103%). Чистая прибыль увеличилась на 5%, до 4,4 млн рублей.

В I квартале компания разместила выпуск ЦФА на 50 млн рублей. В качестве платформы был выбран «А-Токен» (оператор информационной системы Альфа-Банка). По словам управляющего партнера Global Factoring Network Алексея Примаченко, эмитент планирует в течение 2024 г. активно использовать ЦФА в качестве эффективного инструмента привлечения среднесрочного фондирования и готовит планы по новым выпускам.

По данным Ассоциации факторинговых компаний (АФК), портфель российского рынка факторинга на 1 апреля 2024 г. достиг 2,13 трлн рублей. По сравнению с 1 апреля 2023 г. портфель рынка вырос на 57%, по сравнению с 1 января 2024 г. — снизился на 5%. Объем выплаченного финансирования за I квартал 2024 г. составил 2,05 млрд рублей (+45% к аналогичному периоду прошлого года). Клиентская база рынка увеличилась на 24% по сравнению с аналогичным периодом 2023 г. и достигла 11,9 тыс. компаний.

«В I квартале 2024 г. рынок факторинга продолжил демонстрировать стартовавшую во втором полугодии 2023 г. повышенную динамику роста. Поддержку ему оказали отсутствие изменений ключевой ставки Банка России и инерция основных макроэкономических трендов. Базовые показатели I квартала 2024 г. сезонно снижались в пределах 5-15%, однако наблюдалась и контрциклическая динамика, например, в факторинговом финансировании МСБ, полученном доходе и портфеле экспортного факторинга», — отметили в АФК.

Двухмесячный выпуск структурирован в виде денежных требований.

На Московской бирже состоялось размещение выпуска цифровых финансовых активов (ЦФА) компании Wildberries объемом 3 млрд рублей. Процентная ставка по двухмесячному займу установлена на уровне ключевой ставки Банка России плюс 1% годовых. Выпуск ЦФА Wildberries структурирован в виде денежных требований.

«Wildberries впервые проводит выпуск ЦФА для привлечения финансирования. Полученные средства планируем направить на реализацию стратегии по стабильному расширению бизнеса в отдаленных регионах Сибири и Дальнего Востока», — заявила финансовый директор Wildberries Ирина Матачунас.

По данным Wildberries, оборот компании в 2023 г. превысил 2,5 трлн рублей. Сеть собственных складских помещений Wildberries насчитывает около 1,5 млн кв. м. Сеть пунктов выдачи заказов превышает 38 тыс., а ежедневная работа 270 тыс. сотрудников обеспечивает доставку более 10 млн заказов.

По словам директора по цифровым активам Московской биржи Сергея Харинова, ЦФА в перспективе может стать важным каналом оперативного привлечения средств на развитие бизнеса российскими компаниями.

Группа «Московская биржа» получила лицензии Банка России на ведение деятельности оператора информационной системы (НРД) и оператора обмена ЦФА (Московская биржа) 3 августа 2023 г. Московская биржа первой на российском рынке получила лицензию оператора обмена и остается единственным оператором обмена на рынке ЦФА.

Для минувшего 2023 г. была характерна высокая экономическая активность, что не могло не отразиться на динамике показателей в секторе коммерческой недвижимости. Объемы сделок достигли рекордных значений, прибавив к уровням 2022 г. свыше 50%, а в отдельных сегментах и все 100%. Как выглядит рынок коммерческой недвижимости по итогам 2023 г., какие тренды останутся актуальны в 2024-м и какие сегменты выглядят наиболее привлекательными для инвестиций — в материале Boomin.

Инвестиции. Рекордный год

Охота за активами нерезидентов привела к тому, что общий объем инвестиций (сделок) в секторе коммерческой недвижимости оказался рекордным. Сказалась и высокая экономическая активность: реализация отложенного спроса после 2022 г. на фоне мягкой монетарной политики в первом полугодии 2023 г. поддержали оптимизм компаний и спрос на крупные коммерческие объекты.

Объем инвестиций в недвижимость по итогам года составил около 830 млрд рублей, рост на 68% к 2022 г. и более чем в два раза — к докризисному 2021 г. Из них 254 млрд рублей, или 30% от всего объема, пришлось на сделки с активами нерезидентов.

Пик наблюдался во II–III кварталах, в то время как IV квартал впервые за семь лет оказался слабее III квартала — повлияло ужесточение денежно-кредитной политики и исчерпание разовых эффектов. Ставки капитализации во всех сегментах поднялись выше 10%. Наибольшие значения — до 13% — были зафиксированы в торговом сегменте.

Наибольшая доля инвестиций, 39%, пришлась на сектор торговой недвижимости, где прошел ряд уникальных крупных сделок. На втором месте — жилая недвижимость (площадки под девелопмент) с долей 32%. Единственным сегментом, где наблюдался спад по объему сделок к 2022 г., стал сегмент складской недвижимости с долей 6%.

Покупателями в основном выступали инвесткомпании и частные инвесторы (37%), а девелоперы составили только 33%. После паузы в 2022 г. на рынок также вернулись банки, на которые пришлось 16% покупок объектов недвижимости.

Для торговой недвижимости характерно увеличение числа сделок в регионах. По оценке IBC Real Estate, каждый второй реализуемый объект был расположен в региональных городах. Всего объем инвестиций в регионах составил столько же, сколько за три предыдущих года вместе взятых — 106 млрд рублей.

Высокая доходность торговой коммерции привлекает инвесторов, но ограниченность предложения в Москве заставляет искать объекты в других городах. Ограниченность предложения, в том числе, выгодна для действующих московских ТЦ с хорошей локацией: трафик и арендные ставки растут на фоне отсутствия альтернатив.

В офисном сегменте выраженным трендом стала покупка объектов под собственные нужды: доля таких сделок выросла с 24% до 58%. При этом 83% покупок «под себя» приходится на компании с госучастием или самого госаппарата.

Существенное падение сделок в складском сегменте связано с низкой доходностью для покупателя: объекты сильно подорожали на фоне дефицита ликвидного предложения. Ключевые причины в следующем:

• высокий спрос со стороны онлайн-ритейлеров (Ozon, Wildberries и др.) и компаний дистрибьюторов;

• недостаточные темпы нового строительства;

• сделки по аренде строящихся объектов часто заключаются еще до их ввода в эксплуатацию, эти площади даже не выходят на рынок (BTS, built-to-suit проекты);

• объем предложения субаренды сократился до минимума.

Хотя в общем объеме сделок доля гостиничного сегмента невелика, показатель 2023 г. оказался рекордным и в три раза превысил результаты 2022 г. Активное развитие внутреннего туризма открывает перспективы для инвесторов. Во многих регионах существует острый дефицит качественного номерного фонда. Крупнейшие сделки: курорт Архыз (24,3 млрд рублей), сеть отелей Wenaas (15-17 млрд рублей), отель «Звездный» в Сочи (4,5 млрд рублей).

В 2024 г. IBC Real Estate ожидает, что объем инвестиций опустится ближе к нормальным уровням, но всё равно будет достаточно высоким — 400-450 млрд рублей. Core XP чуть более оптимистичен и ждет 500-600 млрд рублей. А вот эксперты NF Group более консервативны и ждут 350-400 млрд рублей. В чем консалтинговые агентства сходятся, так это в том, что объем сделок нормализуется и будет близок к уровням 2021-2022 гг.

*Инвестиционные сделки, исключая покупку земельных участков без проекта, продажу совместных предприятий и прямую продажу жилья конечным пользователям. Объем сделок за период 2010-2020 гг. рассчитан по среднему курсу доллара на каждый квартал.

На фоне рекордов по сделкам с недвижимостью результаты по вводу новых объектов выглядят весьма скромно. Во многом это эффект прошлых лет, когда объемы новых закладываемых торговых и офисных объектов были ограничены в 2020 г.

Открытие новых ТЦ оказалось минимальным за последние 15 лет — всего 220 тыс. кв м. (37-38 тыс. кв. м в Москве). Прирост предложения торговой недвижимости составил менее 1% против средних 2,1% в предыдущие пять лет.

По данным CMWP, сроки реализации новых ТЦ в последние три года увеличились из-за внешних стресс-факторов. Многократный перенос ввода новых объектов стал стандартной ситуаций для сегмента. При этом, по мнению агентства, замедление строительной активности будет и дальше поддерживать «здоровый» уровень вакансии в торговых центрах Москвы и других регионов России.

Около 30% всего нового предложения торговых площадей пришлось на ЦФО, около 20% — на СЗФО и УФО. Это связано с интересом девелоперов к регионам с наибольшим платежеспособным спросом.

По итогам 2023 г. средняя насыщенность торговыми площадями в городах-миллионниках составила 499 кв. м на 1000 человек, что на 1,5% ниже уровней 2022 г. Снижение произошло в 10 из 15 городов.

В Москве насыщенность осталась примерно на уровне прошлого года. В сравнении с крупными зарубежными мегаполисами уровень насыщенности в Москве по-прежнему выглядит достаточно скромно и дает повод с оптимизмом смотреть на бизнес существующих игроков рынка, особенно в наиболее устойчивом сегменте ТЦ районного и окружного форматов площадью до 50 тыс. кв. м.

Основной объем нового строительства приходится как раз на ТЦ районного и сверхмалого (менее 5 тыс. кв. м) формата. В регионах на них приходится 86%. Это подчеркивает тренд на более высокую эффективность этого класса объектов в современных экономических условиях.

В офисном сегменте ввод новых объектов в Москве сократился примерно на 20%. Бóльшая часть введенного объема (76%) была построена для последующей продажи. По данным CoreXP, более 40% запланированных к вводу объектов в Москве были перенесены на 2024 г., что обеспечит восстановление показателей в текущем году.

В складском сегменте, по оценке NF Group, объем ввода сократился на 10%. Сокращение ввода в Московском регионе почти на 35% компенсировалось ростом в регионах на 64%. В среднем за три года доля объектов BTS и под собственные нужды составляет 60%, что поддерживает дефицит качественного предложения на вторичном рынке, рекордно низкую вакансию и рост ставок аренды.

В гостиничном сегменте рост загрузки до 75% и средней цены на номер обеспечивает благоприятные перспективы для нового строительства. Однако активный рост туризма начался не так давно, так что реакция в виде увеличения объемов ввода проявится с лагом и может обнаружить себя уже в 2025-2026 гг.

В 2024 г. ожидается резкое увеличение объемов ввода: в сегментах офисной и торговой недвижимости CMWP ждет роста в два раза. Если в сегменте офисной недвижимости это происходит на фоне замедления спроса, что может привести к стагнации, то в торговой недвижимости рынок аренды по-прежнему может оставаться очень сильным, особенно в Москве.

В складском сегменте девелоперы постепенно возвращаются к реализации спекулятивных объектов. Пока эти объекты единичны, но дальнейший рост арендных ставок в 2024 г. будет повышать привлекательность для инвесторов.

Арендные ставки: потенциал для роста сохраняется

В начале 2023 г. вакантность офисных и торговых площадей находилась на достаточно высоких уровнях. На протяжении всего года показатель устойчиво снижался.

По оценке NF Group, доля свободных площадей в торговых центрах Москвы снизилась с 15,6% к докризисным 8,4% и может продолжить снижение до 6% в 2024 г. Высокие темпы сокращения вакантности связаны в первую очередь с активной экспансией российских fashion-ритейлеров, и во вторую — с выходом на рынок зарубежных брендов (22 новых бренда в 2023 г.).

Российские fashion-ритейлеры после ухода иностранных брендов в 2022 г. пересмотрели свои стратегии развития, что привело к росту средних площадей до 1,5–2,5 тыс. кв. м. В сегменте товаров для дома предложение росло за счет действующих игроков (Askona Home, Hoff, Kuchenland Home, Lazurit, Ormatek) и новых брендов («Румми home», «Гуд Лакк», «Мебельрум»). С большим интересом смотрят на ТЦ операторы wellness, а также социальных и развлекательных объектов.

Коммерческие условия в торговых центрах в целом остались прежними. В ряде объектов наблюдается рост базовой арендной ставки, вызванный дефицитом площадей. Чуть больше договоров аренды стало заключаться в привязке к товарообороту арендатора, но выраженной тенденции пока не сформировалось.

Ставки аренды в Москве, по оценке NF Group, для торговой галереи составляют до 180 тыс. за кв. м, для якорных арендаторов, обеспечивающих приток трафика, — до 50 тыс. за кв. м.

В офисном сегменте ставки вакансии опустились в район 7-8%, при этом наблюдается достаточно четкая сегментация: в классе «А» вакантность составляет 10,5–12%, в классе «В» — 6-7%. В Prime-объектах вакантность быстро снижалась, но к концу года всё же оставалась очень высокой, порядка 19–19,5%.

Средневзвешенные ставки аренды офисов в Москве в среднем по рынку выросли на 21%, до 22,6 тыс. рублей. При этом увеличение является номинальным и во многом связано с вымыванием менее дорогих предложений. В 2024 г. прогнозируется фактический рост ожиданий собственников. Наибольший потенциал сохраняется в качественных зданиях с высокой заполняемостью. По мнению IBCS Real Estate, в 2024 г. рост арендных ставок на офисы в Москве может составить около 4%.

В складской недвижимости Москвы и Московской области зафиксированы рекорды по спросу и ставкам аренды одновременно с минимумом по уровню вакантности — всего 0,3%. Средние ставки аренды на существующие объекты класса А составили 8,7 тыс. кв. м (+13% г/г), на строящиеся — 8,6 тыс. кв. м (+14,7% г/г), на объекты BTS — 8,5 тыс. кв. м (+10,4% г/г).

IBC Real Estate отмечает новый пик спекулятивного строительства с 2014 г. В эксплуатацию вводились объекты, старт которых пришелся на 2020-2021 гг. Однако дефицит качественных складских площадей сохраняется. В 2024 г. агентство ожидает повышенный ввод объектов BTS, а также продолжение роста ставок аренды, но только на краткосрочной дистанции. Высокая ключевая ставка будет оказывать сдерживающее влияние, которое начнет проявляться во втором полугодии 2024 г. В целом по году увеличение ставок аренды на склады класса «А» может не превысить 3%.

Гостиничный сегмент поддерживается активным развитием внутреннего туризма. IBC Real Estate приводит данные, по которым рост общего количества турпоездок в России составил около 17%. Загрузка качественного номерного фонда Москвы увеличилась до пятилетнего максимума в 75%, средняя доходность за номер также рекордная — почти 6 тыс. рублей за ночь. Рост к 2022 г. составил 53%, а в люксовом сегменте — 71%.

В 2024 г. доходность гостиничной недвижимости может оставаться высокой. Статистика I квартала в сочетании с существующими мерами стимулирования отрасли позволяют сформировать высокие позитивные ожидания на горизонте текущего года.

Количество скоринговых моделей, которые использует компания, выросло с четырех до 14-ти.

Сервис по возврату просроченной задолженности ID Collect (эмитент — ООО «ПКО «АйДи Коллект», входит в финтех-группу IDF Eurasia) улучшил точность прогнозирования сборов по долговым портфелям за два года в 3,3 раза. Число скоринговых моделей, которые использует компания, выросло в 3,5 раза — с четырех до 14-ти. Из них 10 — для первичной оценки долга и выбора стратегии работы и четыре — для переоценки стратегии и ожидаемых сборов. В 2023 г. компания подключилась к Системе межведомственного электронного взаимодействия (СМЭВ), что позволило в разы повысить частоту обновления информации по портфелям. В результате рост качества прогнозов составил 10 п.п.

«Важно проводить переоценку на основе собственных данных по взысканию, используя модели высокого качества. У нас процесс переоценки автоматизирован, что минимизирует человеческий фактор. И это, в свою очередь, положительно сказывается на обосновании переоценки для инвесторов, так как процессы автоматизированы и основаны только на математических законах и статистике», — комментирует директор департамента аналитики и рисков ID Collect Андрей Савгуров.

На этапе скоринга автоматизированные модели помогают определить оптимальную цену покупки портфеля с учетом целевой доходности. Система учитывает множество параметров: прогнозируемые темпы возврата, ожидаемые административные и операционные расходы, проценты, налоги и т.д.

На этапе переоценки портфеля уже после заключения договора цессии формируется стратегия работы с клиентом, позволяющая максимизировать эффективность сборов по долгу. Модели переоценки обеспечивают высокую точность прогнозирования сборов. «Такой подход позволяет определять приемлемый ценовой диапазон для покупки портфелей, а также точно прогнозировать ожидаемые денежные потоки», — подчеркнул глава департамента аналитики и рисков ID Collect.

Размещение биржевых облигаций серии 002Р-09 на 4 млрд рублей позволит девелоперу вывести из-под обременения половину заложенных в банках объектов коммерческой недвижимости.

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» 17 мая проведет сбор заявок инвесторов на выпуск биржевых облигаций серии 002Р-09 объемом 4 млрд рублей. Регистрационный номер — 4B02-09-71794-H-002P. Срок обращения бумаг составит два года и пять месяцев (погашение — 15 октября 2026 г.). Ориентир ставки ежемесячного купона, которая будет зафиксирована на весь период обращения, — не выше 17,6% годовых. Выпуск будет доступен для приобретения неквалифицированным инвесторам при прохождении теста. Амортизация, оферты и call-опционы не предусмотрены. Организаторами размещения выступают Газпромбанк и БКС КИБ. С облигациями компания планирует выйти на биржу 22 мая.

Как рассказал Boomin президент финансово-промышленной корпорации «Гарант-Инвест» Алексей Панфилов, средства от размещения нового выпуска облигаций будут направлены исключительно на рефинансирование банковских кредитов. Стратегия развития компании предусматривает достижение в течение двух-трех лет паритета между банковскими кредитами и долговыми бумагами. Сейчас соотношение источников фондирования — 72% на 28%.

«Как девелоперы мы столкнулись с необычной ситуацией: впервые банковские кредиты оказались для нас дороже займов на фондовом рынке. И это без учета всевозможных ковенант, страхования, зарплатных проектов и тому подобных допуслуг. Поскольку речь идет о рефинансировании, новый выпуск не приведет к росту долговых обязательств компании», — отметил глава ФПК «Гарант-Инвест».

По словам Алексея Панфилова, размещение нового выпуска позволит компании погасить самые дорогие кредиты и тем самым вывести из-под обременения половину заложенных в банках объектов коммерческой недвижимости.

«С учетом наших планов, связанных с выходом на IPO, важно, чтобы большая часть портфеля недвижимости была без обременений. Размещение нового выпуска позволяет решить эту задачу. У нас будет возможность как реализовать объекты, так и привлечь под них финансирование, в случае если конъюнктура станет другой. Рефинансирование также приведет к улучшению кредитных рейтингов компании», — объясняет он.

Справка

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» специализируются на управлении коммерческой недвижимостью в Москве. В собственности находится 16 объектов, 13 из них — торговые и многофункциональные центры. По итогам 2023 г. выручка компании от аренды достигла 2,96 млрд рублей, EBITDA — 3,5 млрд рублей. Стоимость портфеля инвестиционной недвижимости ФПК «Гарант-Инвест» по итогам 2023 г. составила 32,84 млрд рублей. Вакантность арендных площадей составила 2%. Компания имеет действующие кредитные рейтинги от НРА и НКР на уровне ВВВ с позитивным и стабильным прогнозами соответственно. В обращении находится четыре выпуска биржевых облигаций на общую сумму 10,5 млрд рублей.

По итогам 2023 г. компания демонстрирует высокие темпы роста, как и рынок цессии, на котором она работает. Частично риски нивелируются тем, что у эмитента сформирован качественный портфель задолженности, который служит залогом по его внебиржевым облигациям.

ООО «СФО «Финкод» — компания, которая работает на рынке взыскания задолженности (как обычной, так и проблемной). Компания приобретает задолженность у банков и МФО по договорам цессии. Но компанию нельзя назвать полноценным коллектором, так как «Финкод» из-за статуса специализированного финансового общества (СФО) может работать и с обычным долгом, выступая кредитором, и с облигационными займами, с лизингом и другими обязательствами юридических лиц. Также компания сама не занимается взысканием, а привлекает компанию-агента, которая действует от лица «Финкод», обычно это классические коллекторские организации.

На текущий момент основу портфеля задолженности составляют физлица (85%), остальные 15% — юридические лица. В сегменте проблемной задолженности компания использует только судебное взыскание.

Учредитель «Финкод» — АО «Снапкор Евразия», бенефициарным владельцем которого является Екатерина Сканченко. В качестве руководителя компании выступает ООО «УК «Гамма Групп». Юридически «Снапкор Евразия» вместе с СФО «Финкод» и УК «Гамма Групп» никак не связаны. «Финкод» работает с УК на рыночных условиях. Такая структура вызвана необходимостью — специализированное финансовое общество не может иметь сотрудников в штате, поэтому для управления привлекается профессиональный участник рынка бумаг в лице «Гамма Групп». Для работы с долговыми обязательствами и для последующего взыскания «Финкод» также привлекает сторонние компании.

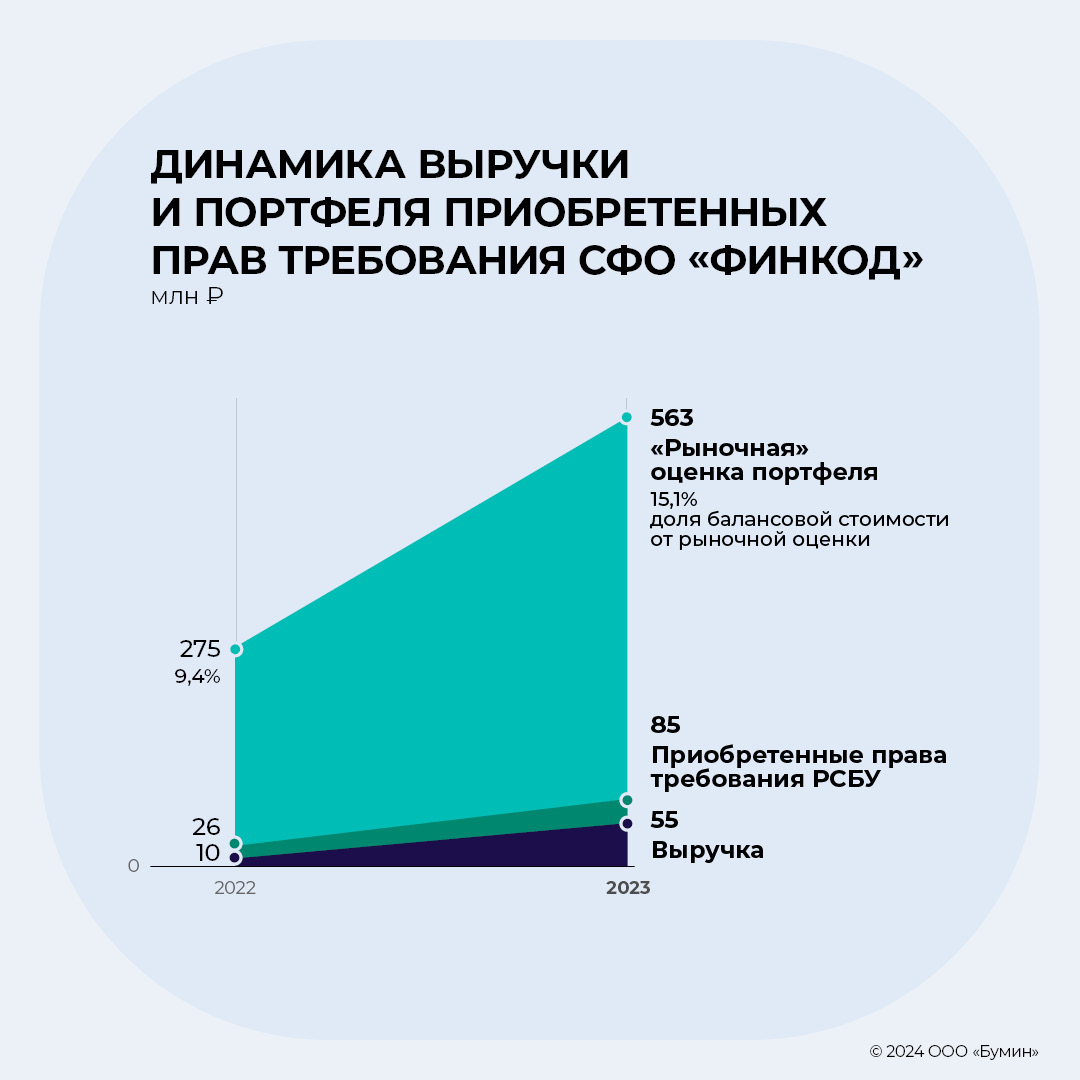

Динамика рынка и выручки компании за 2023 г.

Последние годы рынок кредитования активно растет, чему в большей степени способствует рост ипотечного кредитования. Так, доля ипотечных кредитов в общей структуре с 2019 г. выросла с 46% до 55% по итогам 2023 г.

Что касается проблемной задолженности — она растет пропорционально кредитованию, доля в общем объеме остается стабильной с тенденцией к небольшому снижению после 2020 г.

Основу проблемной задолженности составляют долги по нецелевым кредитам наличными и кредитным картам. Доля просроченной задолженности в этих сегментах может доходить до 7% при средней по рынку 3,4% на 31 марта 2024 г.

По прогнозу Frank RG, в следующие пять лет рынок кредитования продолжит расти со средним темпом в 11%, к 2028 г. совокупный розничный портфель может превысить 50 трлн рублей. Опережающими темпами будут расти кредитные карты и кредиты наличными — сегменты с самой высокой долей просроченной задолженности. У коллекторского бизнеса сохраняются хорошие перспективы для роста.

ООО «СФО «Финкод» была основана в сентябре 2021 г., поэтому ее данные за тот год не показательны.

Приобретенные права требования компания отражает в составе строк «Финансовые вложения» и «Дебиторская задолженность». В «Дебиторской задолженности» это прочая дебиторская задолженность. Выручка формируется из строк «Выручка» и «Проценты к получению». Но, вероятно, это не конечная система учета, и в процессе роста бизнеса она еще может измениться.

Фактически компания является стартапом с очень быстрыми темпами роста в первые годы. В 2023 г. выручка организации выросла в пять раз, по итогам 2024 г. менеджмент ожидает двукратного рост, до 100 млн рублей. Аналитики Boomin предполагают, что это вполне достижимо при достаточном финансировании. Задача компании — аккумулировать на себе задолженность, которую потом будут возвращать компании-партнеры. Также росту будет способствовать поддержка со стороны косвенно связанных МФО-бизнесов.

Объем дефолтов в портфеле не превышает 3%, что является хорошим показателем в отрасли.

Источники финансирования

Ключевым источником для финансирования портфеля проблемной задолженности остается заемный капитал (на 31 декабря 2023 г. доля финансового долга в пассивах составляла 52%).

Доля собственного капитала растет, что является позитивным фактором, так как собственники не выводят прибыль из бизнеса на старте.

Финансовый долг на 31 декабря 2023 г. составил 45 млн рублей, из них ~19 млн — это вложения инвесторов компании, возможно, займы собственников; оставшиеся 26 млн рублей — облигации.

Рентабельность и обслуживание долга

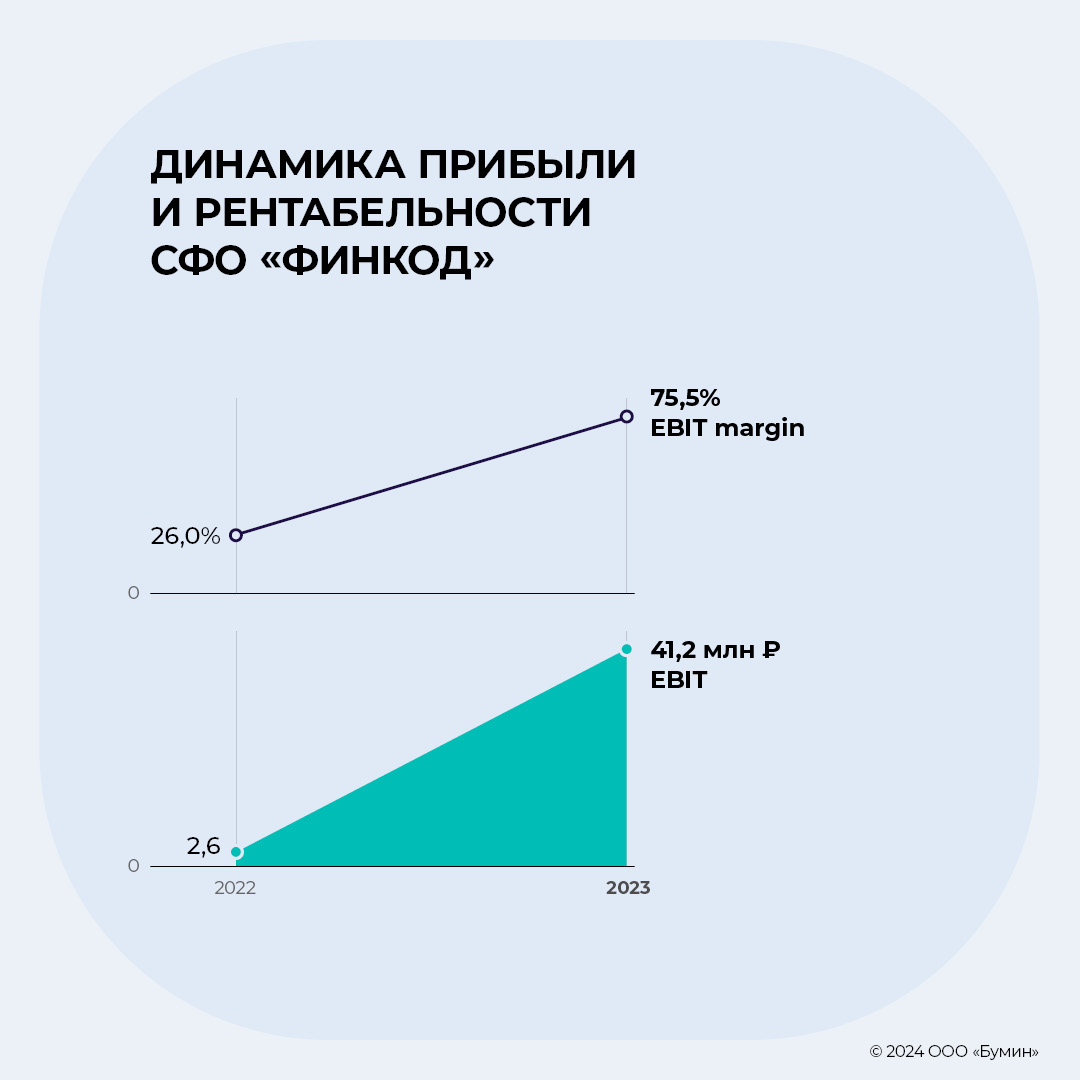

В 2023 г. рентабельность выросла до 75%, что вполне нормально для такого бизнеса: низкая цена покупки прав требований (5-20% от объема займа); минимум расходов для СФО (агентское вознаграждение коллекторам и управляющей компании), отсутствие НДС.

В 2023 г. долговые метрики находились на адекватном уровне, несмотря на активный рост.

Выводы

СФО «Финкод» по своей сути является стартапом на растущем рынке проблемной задолженности. В первые годы компания показывает впечатляющие темпы роста выручки, но в отличие от классических стартапов «Финкод» уже на старте показывает положительную чистую прибыль и умеренные долговые метрики.

Компания может и дальше демонстрировать стремительное развитие при доступе к достаточному финансированию. Инфраструктурно компания никак не ограничена, так как просто аккумулирует на себе задолженность. Для взыскания «Финкод» привлекает классических коллекторов в рамках агентского договора.

В качестве минуса стоит выделить то, что РСБУ-отчетность не совсем показательна в контексте специфики бизнеса компании, которая занимается возвратом задолженности. В этом случае отчетность по МСФО была бы предпочтительнее.

Частично риски нивелируются тем, что у компании сформирован хороший портфель задолженности, который служит залогом по облигационным выпускам.

Рейтинг факторинговой компании обусловлен высокой эффективностью бизнеса, адекватным качеством активов, удовлетворительным уровнем корпоративного управления и приемлемой ликвидной позицией, считают аналитики «Эксперта РА».

Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на уровне ruВ+ со стабильным прогнозом. В качестве сдерживающего фактора рейтинговой оценки агентство называет незначительные рыночные позиции компании на федеральном факторинговом рынке: по итогам 2023 г. доля Global Factoring Network в совокупном портфеле российских факторов составила менее 0,1%. Всего в прошлом году компания предоставила финансирование 86 клиентам, поставляющим товары и услуги в адрес 342 дебиторов. При этом «Эксперт РА» отмечает ускорение темпов прироста факторингового портфеля (50% в 2023 г. против 18% в 2022 г.), а также расширение клиентской базы на 16%.

В 2023 г. объем финансирования, предоставленного факторинговой компанией клиентам под уступку денежных требований, составил 2,2 млрд рублей, объем факторингового портфеля по итогам года достиг 1,36 млрд рублей, активы — 1,43 млрд рублей, чистая прибыль — 25,9 млн рублей.

Диверсификация бизнеса Global Factoring Network по объектам кредитного риска и клиентам оценивается аналитиками «Эксперта РА» как адекватная: индекс Херфиндаля-Хиршмана по объектам кредитного риска составил около 0,02 на 1 января 2024 г., на пять крупнейших поставщиков приходилось 32% уступленной дебиторской задолженности, на крупнейшего поставщика — 12%. Среди крупнейших дебиторов и клиентов агентством не были выявлены субъекты, аффилированные с бенефициарами компании.

Адекватным рейтинговое агентство считает и качество активов «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС». Около 95% активов компании на 1 января 2024 г. было представлено факторинговым портфелем. Доля портфеля с просроченной задолженностью сверх льготного периода составила 1,1% и оценивается как низкая. Концентрация активов на объектах крупного кредитного риска рассматривается как умеренно низкая (доля задолженности десяти крупнейших дебиторов в активах составила 37%), также умеренно низкой оценивается и концентрация бизнеса на крупнейших клиентах (доля топ-5 поставщиков в уступленной дебиторской задолженности — 32%).

«Эксперт РА» констатирует слабую достаточность капитала Global Factoring Network при высокой рентабельности деятельности. В 2023 г. за счет прибыли капитал компании был увеличен на 25,9 млн рублей. Коэффициент автономии фактора находится на низком уровне и составляет 8,8% на 1 января 2024 г. По итогам 2023 г. рентабельность составила 24%, и, превысив уровень 2022 г. на 6 п.п., при этом целевые показатели по финансовому результату, как и в прошлом году, были перевыполнены.

Показатели запаса ликвидности факторинговой компании оцениваются «Экспертом РА» как адекватные. В 2023 г. «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» поддерживал высокий уровень диверсификации ресурсной базы по кредиторам (доля крупнейшего кредитора компании в пассивах — 5,4%, трех крупнейших кредиторов — 9,8%). Фондирование эмитента сформировано преимущественно биржевыми и коммерческими облигациями, которые на 1 января 2024 г. сопоставимы по объемам привлечений (соответственно 38% и 34% привлеченных средств). В настоящее время в обращении находится четыре выпуска биржевых облигаций фактора общим объемом 530 млн рублей и восемь выпусков коммерческих облигаций на 556 млн рублей. Для наращивания фондирования компания также использует краудлендинг и ЦФА, на долю которых приходится 23% привлеченных средств.

Уровень регламентации основных процедур в Global Factoring Network рейтинговое агентство оценивает как соответствующий компаниям аналогичного масштаба деятельности, организационная структура является логичной и отвечает стратегическим задачам.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по четырем биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

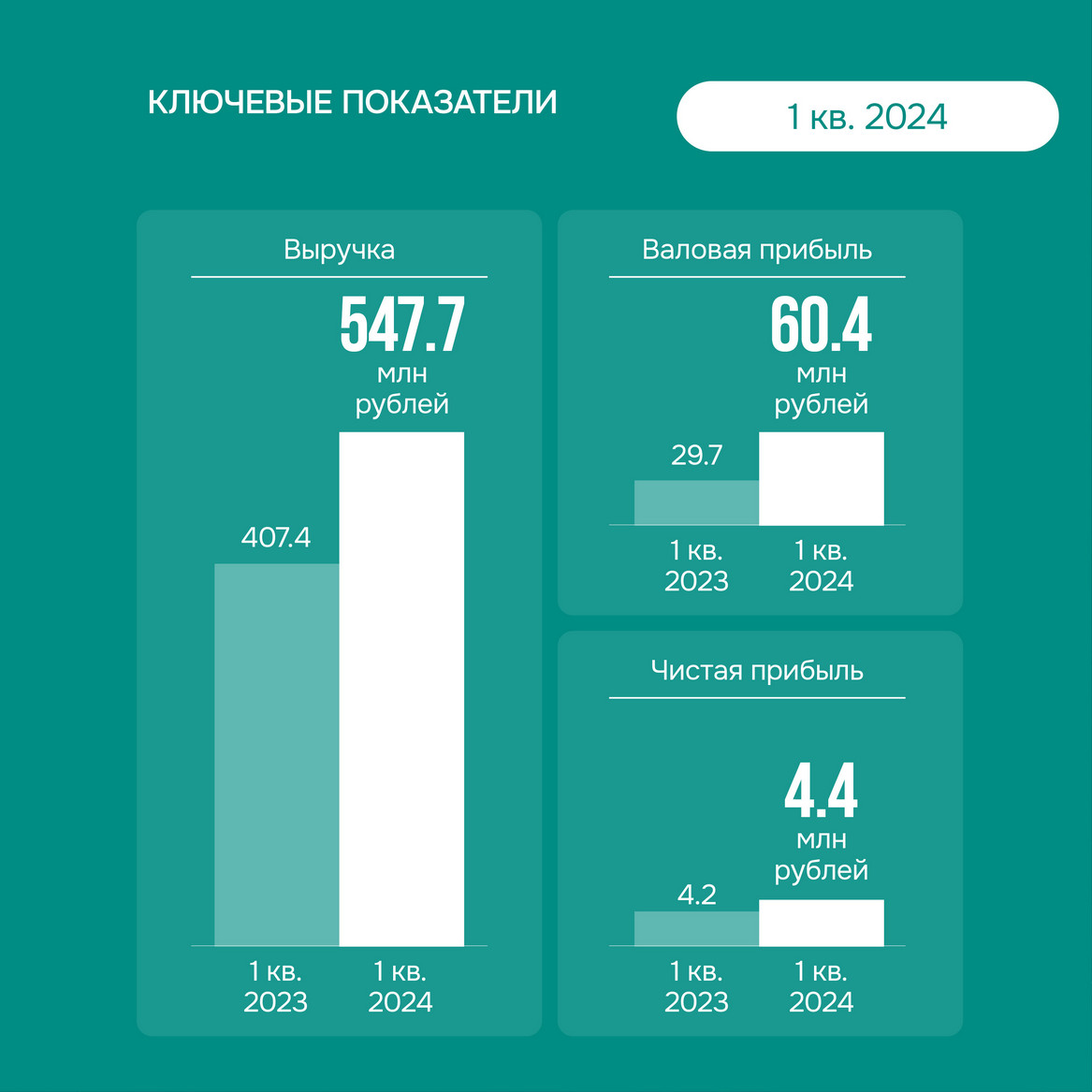

ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» в апреле опубликовало бухгалтерскую отчетность за I квартал 2024 г. В период с января по март выручка компания составила 547,7 млн рублей. Рост к аналогичному периоду прошлого года — 34%. Валовая прибыль достигла 60,4 млн рублей (+103%). Чистая прибыль увеличилась на 5%, до 4,4 млн рублей.

По данным промежуточной отчетности, активы Global Factoring Network составили 1,56 млрд рублей против 1,43 млрд рублей на 31 декабря 2023 г. Внеоборотные активы достигли 23,2 млн рублей (+4%). Оборотные активы выросли до 1,53 млрд рублей (+7%). Капитал и резервы увеличились на 3,5%, до 130,1 млн рублей.

Долгосрочные обязательства компании за три месяца увеличились на 0,2%, до 975,3 млн рублей. Краткосрочные обязательства достигли 451,5 млн рублей (+35%).

Итоги торгов

В апреле наиболее ликвидными среди всех облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» остаются бумаги серии БО-04-001P, месячный объем торгов которыми составил 11,3 млн рублей. Цена облигаций весь месяц была выше номинала. 30 апреля торги бумагой были закрыты на отметке 102,7%. 2 апреля по выпуску была определена ставка 5-го купона (выплата 13 мая) — 21,71% годовых.

Стабильно высокие объемы торгов сохранялись и по выпуску серии БО-03-001, было проведено сделок на 10,1 млн рублей. Почти весь месяц цена выпуска колебалась в диапазоне 93,5–94% от номинала. Средняя доходность выпуска продолжает оставаться на уровне 20% годовых.

Средняя доходность выпуска серии БО-02-001 за месяц немного подросла, с 18,3 до 18,5% годовых. Месячный объем торгов за апрель составил 9,8 млн рублей, что на 430 тыс. рублей ниже результата предыдущего месяца. В апреле котировки облигаций в основном находились ниже номинала, но не опускались за уровень 98%. Цена закрытия торгов 30 апреля составила 99% от номинала.

В апреле облигации серии БО-01-001 торговались выше номинала, с минимальным значением за месяц — 101,2% и максимальным — 104,2%. 30 апреля торги были закрыты по цене 102% от номинала. Среднемесячная доходность выпуска составила 17,8%. Объем торгов за апрель составил 7,8 млн рублей.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 5 млн 381 тыс. рублей (17-й купон), по одной облигации — 13,81 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 34 тыс. рублей (13-й купон), по одной облигации — 13,56 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-03-001Pобъемом 150 млн рублей начисляются из расчета 14,75% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 1 млн 818 тыс. рублей (9-й купон), по одной облигации — 12,12 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-04-001Pобъемом 150 млн рублей начислены из расчета 21,92% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 703 тыс. рублей (4-й купон), по одной облигации — 18,02 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Таким образом, общая сумма купонных выплат по трем биржевым выпускам составила 11 млн 936 тыс. рублей.

В обращении находится четыре выпуска биржевых облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 530 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

.jpg)

.jpg)

.jpg)

.jpg)