Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Микрофинансовая компания «Лайм-Займ» представлена на долговом рынке с 2021 г. На текущий момент размещено четыре облигационных выпуска эмитента. Динамика основных финансовых показателей по РСБУ компании за 2023 г. и за I квартал 2024 г. — в авторском аналитическом обзоре Захара Кислых и Максима Шашукова, авторов проекта «Долгосрок».

Свод показателей компании, млн рублей

Показатели

2022

2023

% изм. г-г

1Q2023

1Q2024

% изм. г-г

LTM

Процентные доходы

4 619

8 460

83%

1 674

2 256

35%

9 041

Резервы под обесценение

(2 440)

(5 032)

106%

(879)

(1 589)

81%

(5 742)

ЧПД после РО

2 059

3 116

51%

745

550

(26%)

2 921

NIM, %

92%

121%

28,9 п.п.

91%

113%

21,8 п.п.

113%

Чистая прибыль (убыток)

400

1 080

170%

175

29

(83%)

934

Рабочий портфель

2 094

4 467

113%

2 708

4 289

58%

4 289

Уменьшение / (Увеличение) резервов под кредитные убытки

(170)

(358)

111%

(463)

(197)

(58%)

(92)

Оценочный резерв под убытки от полной стоимости портфеля, %

61%

45%

(16,1 п.п.)

58%

47%

(10,8 п.п.)

47%

Капитал

943

2 023

114%

1 119

2 052

83%

2 052

ROE, %

54%

73%

19,0 п.п.

62%

54%

(8,4 п.п.)

54%

COR, %

50%

75%

24,8 п.п.

49%

75%

25,6 п.п.

75%

Структура привлеченных средств, млн рублей

1 404

3 038

116%

1 573

2 850

81%

2 850

Кредитные организации, %

--

13,8%

13,8 п.п.

2,5%

9,1%

6,6 п.п.

9,1%

ЮЛ, %

35,7%

17,3%

(18,5 п.п.)

34,7%

18,2%

(16,6 п.п.)

18,2%

ФЛ, %

9,7%

9,3%

(0,4 п.п.)

14,5%

9,3%

(5,2 п.п.)

9,3%

ИП, %

2,5%

0,9%

(1,7 п.п.)

1,7%

0,7%

(1,0 п.п.)

0,7%

Облигации, %

52,0%

58,7%

6,7 п.п.

46,5%

62,7%

16,2 п.п.

62,7%

Операционные расходы

(1 545)

(2 665)

72%

(598)

(680)

14%

(2 761)

CIR, %

32%

29%

(3,0 п.п.)

33%

28%

(5,4 п.п.)

28%

Краткое описание деятельности компании

«Лайм-Займ» является платформой потребительского микрокредитования с преимущественным присутствием в сегменте Installment Loan (IL) — 86% в структуре портфеля и выдач на конец 2023 г. Эмитент присутствует на рынке больше 10 лет и за это время совокупно выдал клиентам более 3,8 млн займов на сумму, превышающую 41 млрд рублей. Облигационный долг компании составляет 1,7 млрд рублей и включает четыре выпуска в обращении.

Ключевые события в 2023 г.

Приобретение МКК «Онлайнер» (март 2023 г.)

Вхождение в топ-10 МФО по итогам 2022 г. согласно рэнкингу «Эксперта РА» (май 2023 г.)

Запуск нового продукта — Mega Installment

Получение выделенной кредитной линии от ТКБ на 700 млн рублей

Размещение 3-го выпуска облигаций (июнь 2023 г.)

Успешное прохождение проверки Банком России (август 2023 г.)

Получение выделенной кредитной линии от Альфа-Банка на сумму 400 млн рублей (октябрь 2023 г.)

Приобретение ПКО «Интел Коллект» (ноябрь 2023 г.)

Размещение 4-го выпуска облигаций (ноябрь 2023 г.)

Повышение кредитного рейтинга от «Эксперта РА» (декабрь 2023 г.)

Финансовые результаты

Прежде чем перейти к разбору финансовых показателей, мы бы хотели отметить, что в конце года рейтинговое агентство «Эксперт РА» повысило кредитный рейтинг компании на одну ступень до уровня ruBB со стабильным прогнозом. Согласно пресс-релизу повышение обусловлено укреплением рыночных позиций, снижением концентрации размещенных средств в кредитных организациях, а также улучшением оценки за стратегическое обеспечение. Высокая рентабельность и достаточность собственного капитала также послужили базой для повышения уровня кредитного качества.

В 2023 г. компания достигла следующих результатов (CAGR 3Y):

— Объем выдач +84% год к году (г-г), до 16 995 млн рублей (78%)

— Процентные доходы +83%, до 8 460 млн рублей г-г (61%)

— Резервы под обесценение (РО)+106%, до 5 032 млн рублей г-г (54%)

— Чистые процентные доходы (ЧПД) после РО +51%, до 3 116 млн рублей г-г (75%)

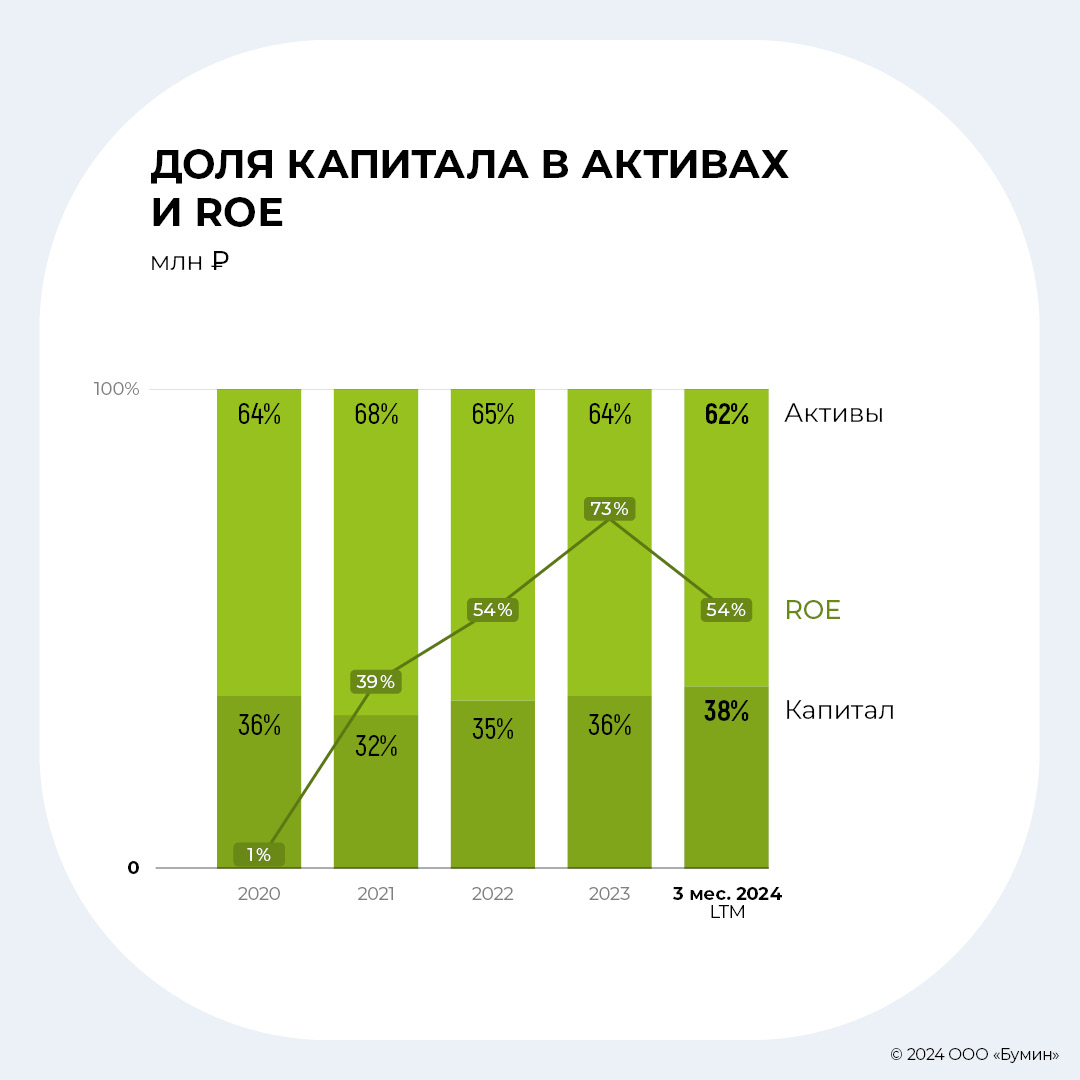

— Капитал +114%, до 2 023 млн рублей г-г (77%)

— Рабочий портфель +113%, до 4 467 млн рублей г-г (45%)

— NPL 90+ -10 п.п. г-г до 38%

— NPL 30+ -4 п.п. г-г до 54%

— ROE +19 п.п. г-г до 73%

Компания показывает положительную динамику по доходам: в 2023 г. зафиксирован рост на 83%, при этом в I квартале 2024 г. рост составил +35% до 2,256 млрд рублей. LTM показатель превысил 9 млрд рублей. Несмотря на достаточно жесткие регуляторные требования, компания смогла нарастить объем выдач по сравнению с более медленным темпом в 2022 г.

«Лайм-Займ» консервативно подходит к начислению резервов. В отчетности отражается полный объем резервов, созданных в соответствии с регуляторными требованиями, без использования возможности их сокращения путем применения экспертной оценки, допускаемой в рамках МСФО 9. Вследствие этого резервы под обесценение в I квартале 2024 г. выросли на 81% год к году, до 1,589 млрд рублей, что свело чистую прибыль практически к нулю. Тем не менее, NIM (чистая процентная маржа) компании остается на высоком уровне — 121% в 2023 г. и 113% в I квартале 2024 г., что говорит о высокой эффективности в части работы с заемщиками и структурировании условий в период ужесточения МПЛ.

В ключевом сегменте (IL) для компании сохраняется позитивная динамика по снижению уровня практически безнадежной (NPL 90+) задолженности — на конец 2023 г. значение NPL 90+ по портфелю IL составляет 37% (-8 п.п. г-г). Аналогичная динамика и по NPL 30+ — снижение на 3 п.п. до 53%, что вполне согласуется с долгосрочными целями компании — удерживать NPL 90+ <50% от общего портфеля. В целом, портфель компании (за вычетом резервов под ожидаемые кредитные убытки) показывает стремительный рост — 113% г-г до 4 467 млн рублей в 2023 г. и 58% г-г до 4 289 млн рублей в I квартале 2024-го. Всё это также нашло отражение в удвоении капитала компании до 2 023 млн рублей на конец 2023 г. (+114% г-г), что дает показатель ROE на уровне 73% (+19 п.п.). Стоит также отметить, что оценочный резерв под убытки (от полной стоимости портфеля) снизился до 45% (-16 п.п.) в 2023 г. и 47% (-10.8 п.п.) в I квартале 2024 г. Несмотря на изменение внутренних скоринговых настроек, увеличение резервов под кредитные убытки в I квартале 2024 г. составило всего лишь 197 млн рублей (-58% г-г).

Компании удалось существенно диверсифицировать портфель привлеченных средств: в 2023 г. доля кредитных организаций составляла 14%, при этом облигационное финансирование оставалось превалирующим — 59% (+6,7 п.п. г-г). В 2024 г. эта тенденция не изменилась и доля облигаций в портфеле составила 63% (+16,2 п.п. г-г) при совокупном росте привлеченных средств до 2 850 млн рублей. Диверсификация источников фондирования положительно, на наш взгляд, влияет на долгосрочное развитие компании, дает опциональность в части восполнения ликвидности через менее представленные источники.

Резюме

Компания показывает устойчивые темпы роста по ключевым показателям как на годовом отрезке времени, так и на квартальном. Высокий рост в условиях ужесточения макропруденциальных лимитов (МПЛ) подкрепляется ростом соответствующих резервов на заемщиков, что снижает привлекательность на фоне уменьшающейся чистой прибыли и более высокого CoR (cost of risk, англ. — коэффициент, отражающий устойчивость финансовой организации. — прим. Boomin). Тем не менее, рост портфеля и капитала в 2023 г. остается существенным: доля капитала в структуре активов составляет 38%, по данным на конец I квартала 2024 г., при ROE 54%. Подкрепляет уверенность в дальнейшем росте и продолжающийся рост спроса населения на кредиты и займы, что в совокупности с буфером ликвидности от потенциальных возобновляемых кредитных линий банков для компании дает основания полагать, что спрос будет в достаточной степени покрыт. В связи с этим мы позитивно смотрим на компанию и ее перспективы.

Лизинговый портфель компании «Пионер-Лизинг» по итогам 2023 г. года вырос на 15% до 1,97 млрд рублей и превысил 2 млрд рублей в начале 2024 г. По размеру портфеля по итогам прошлого года в рэнкинге «Эксперта РА» организация заняла 87 место. Размер нового бизнеса вырос на 83%, до 781 млн рублей. К 1 мая 2024 г. портфель компании достиг 2,37 млрд рублей. Прирост за четыре месяца 2024 г. составил 20%.

Подтверждение кредитного рейтинга

К процедуре рейтингования в 2023 г. ООО «Пионер-Лизинг» подошел не в самой лучшей форме: сказались последствия кризиса 2022 г. Тем не менее, по итогам рейтингования компании удалось сохранить кредитный рейтинг от АКРА на уровне В+(RU), однако был ухудшен прогноз. Рейтинг выпусков облигаций эмитента серий БО-П04 (ISIN: RU000A102LF6) и 01 (ISIN: RU000A104V00) был также подтвержден на уровне В+(RU).

«С момента последнего присвоения рейтинга компания провела серьезную работу, что должно положительно отразиться на результатах предстоящего в августе 2024 г. рейтингования», — отметили в компании «Пионер-Лизинг».

Несмотря на прогноз рейтингового агентства, в конце мая 2023 г. эмитент с успехом планово погасил дебютный выпуск биржевых облигаций объемом в 100 млн рублей.

Диверсификация источников финансирования

В течение 2023 г. «Пионер-Лизинг» реализовал задачу диверсификации источников финансирования за счет расширения привлечения банковского кредитования. В начале года компания заключила кредитный договор по финансированию новых лизинговых сделок с АО «Севергазбанк». В середине прошлого года оформлена пробная кредитная линия в ПАО «Совкомбанк» под финансирование лизинга недвижимости, а в конце 2023 г. была открыта кредитная линия на 1 млрд рублей в ПАО «Сбербанк». Всё это позволит обеспечить существенный рост портфеля в 2024 г.

Рост заемных средств для лизингового бизнеса — ключевой источник финансирования в условиях расширения основной деятельности. Устойчивый рост обязательств компании при соответствующем росте собственного капитала говорит об эффективном использовании долговой нагрузки.

«В будущем «Пионер-Лизинг» продолжит рассматривать долговой рынок как вариант привлечения дополнительного финансирования, осуществляя свой выбор в пользу облигационного или банковского финансирования с учетом потребностей диверсификации и особенностей конъюнктуры», — подчеркнули в компании.

Развитие дочерних компаний

Как материнская компания ООО «Пионер-Лизинг» оказывает влияние на развитие бизнеса дочерних обществ. Так, входящее в состав группы АО «НФК-Сбережения» оказало услуги по организации и андеррайтингу для нового эмитента облигаций — ООО «Феррум». В начале октября 2023 г. началось размещение дебютного выпуска биржевых облигаций эмитента объемом 250 млн рублей.

В рамках развития платформы Zberopolis, представляющей услуги привлечения финансирования представителям МСП, в декабре 2023 г. был зарегистрирован внебиржевой выпуск стороннего эмитента — ООО «ЛК «Цивилизация» — номинальным объемом 30 млн рублей с централизованным учетом в депозитарии АО «НФК-Сбережения».

Дочернее общество АО «НФК-СИ» в кооперации с финансовой платформой ВТБ Регистратор получило успешный практический опыт привлечения финансирования посредством размещения внебиржевых облигаций.

Лизинговый рынок: результаты и тенденции

В 2023 г. обесценение национальной валюты на фоне роста инфляции, сокращение ассортимента предложения предметов лизинга в рамках санкционного давления и, как следствие, рост цен на предметы лизинга в условиях восстановления экономической активности способствовали увеличению спроса. Средняя сумма сделки в лизинговой отрасли за год в России выросла с 9,2 млн до 14,1 млн рублей (+53%).

Вместе с тем доля лизинга в ВВП по сравнению с другими странами остается низкой. Это обеспечивает существенный потенциал для дальнейшего развития отрасли. Розничный сегмент рынка, где осуществляет деятельность «Пионер-Лизинг», продемонстрировал рост нового бизнеса за год в 73%. Порядка 66% розничного сегмента составляет автолизинг, на котором специализируется компания.

Важно подчеркнуть, что грузовой автотранспорт в 2023 г. показал двукратный рост нового бизнеса, а новый бизнес легковых автомобилей и автобусов увеличился на 80%. «Пионер-Лизинг» продолжает ориентироваться на оказание услуг малому бизнесу (с объемом годовой выручки до 800 млн рублей) и физическим лицам.

В отличие от банков, состав кредитных портфелей которых невозможно узнать из открытых источников, лизинговые компании обязаны публиковать сведения обо всех лизинговых договорах в открытом доступе на портале Федресурс, включая информацию о предметах лизинга и лизингополучателях. Это обеспечивает прозрачность ведения бизнеса и дает возможность инвесторам осуществлять мониторинг текущей деятельности даже небольших лизинговых компаний.

По итогам 2024 г. эксперты прогнозируют рост лизинговой отрасли на 18%. Ожидается, что драйверами развития отрасли останутся розничные сегменты, включая автолизинг и строительную технику. С учетом существующих рыночных тенденций «Пионер-Лизинг» как компания, эффективно управляющая рисками при взаимодействии с клиентами МСП, имеет хорошие перспективы для расширения масштабов своей деятельности.

Частые инвесторы становятся всё более значимой силой как на рынке облигаций, так и на рынке акций. Интересы «физиков» вынуждены учитывать не только эмитенты, организаторы размещений и брокеры, но и ЦБ, биржа и рейтинговые агентства. Тенденции фондового рынка с акцентом на розничного инвестора, перспективы IPO и торговые идеи в сложившихся экономических условиях стали предметом обсуждения участников II Ярмарки эмитентов. Организовала форум Ассоциация владельцев облигаций.

ВДО стали основой

18 мая в Москве прошла II Ярмарка эмитентов — мероприятие, призванное познакомить частных инвесторов с эмитентами и повысить финансовую грамотность участников. Форум, инициатором которого выступила Ассоциация владельцев облигаций (АВО), собрал более тысячи представителей эмитентов, брокеров, организаторов выпусков, аудиторов, рейтинговых агентств, управляющих активами и частных инвесторов. Участники ярмарки смогли обменяться опытом и узнать о последних тенденциях рынка.

По словам директора департамента корпоративных финансов ИГ «ИВА Партнерс» Артема Тузова, 2023 г. стал переломным для российского рынка облигаций. Количество эмитентов с кредитным рейтингом ВВВ+ и ниже (сегмент высокодоходных облигаций, ВДО) впервые превысило число игроков с рейтингом ААА-А- (инвестгрейд). Сейчас на бирже представлены бумаги 83 эмитентов с рейтингом кредитоспособности от ААА до А-, 28 компаний — от ВВВ+ до ВВВ- и 66 участников рынка — от ВВ+ до В-.

Слева направо: Артем Тузов («ИВА Партнерс») и Андрей Паранич (НАСФП)

«Впервые «основание» финансового рынка стало устойчивым. Уже в 2025 г. рынок облигаций МСП (рейтинг — ВВ+ и В-) по числу эмитентов станет самым крупным на Московской бирже», — считает эксперт.

Как отметила в своем выступлении управляющий директор по корпоративным рейтингам агентства «Эксперт РА» Гульназ Галиева, эмитенты ВДО стали более ответственно подходить к рейтингованию. «С 2019 г. мы видим существенный прирост компаний из сегмента МСП, желающих получить рейтинг. Раньше мы имели дело с дикими, в хорошем смысле слова, непричесанными компаниями, которые слабо представляли, что такое кредитный рейтинг. Они приходили к нам неподготовленными и получали низкие рейтинги. Сейчас редко какая компания выходит на рынок без организатора. Эмитенты стали более информированы. Мы видим большой прогресс в качестве подготовке компаний к рейтингованию», — заключила она.

Одновременно всё больший интерес к фондовому рынку проявляют частные инвесторы. По данным Московской биржи, число физических лиц — владельцев брокерских счетов в апреле превысило 31,5 млн (55,9 млн счетов). В течение прошлого месяца сделки заключили почти 4 млн частных инвесторов. Как рассказал на ярмарке начальник управления по работе с эмитентами облигаций и сопровождению национальных проектов Московской биржи Дмитрий Таскин, объем активов частных инвесторов в России составляет около 11 трлн рублей, что сопоставимо с активами институционалов.

«Разница в том, что институциональные инвесторы в отличие от частных жестко зарегулированы. Пенсионные фонды и страховые компании, как правило, консервативны, розничные же инвесторы, наоборот, проявляют аппетит к риску. «Физики» являются серьезной подпиткой для рынка, обеспечивая ему дополнительную ликвидность. Именно это послужило катализатором того, что на бирже стали доступны сделки для относительно небольших компаний, в том числе для субъектов МСП. Причем на рынке как долгового, так и акционерного капитала», — отметил представитель биржи.

Московская биржа проанализировала глубину инвестиционного спроса и выяснила, что около 30% розничных инвесторов одновременно участвуют в сделках ВДО и IPO. Тех, кто инвестирует на срок не более месяца, в сегменте ВДО оказалось 5%, на рынке акций — 46%. На горизонте инвестирования не более шести месяцев — 24% и 41% соответственно. Более 12 месяцев готовы держать деньги в ВДО не более 30% частных инвесторов, в акциях — менее 11%.

«Инвестор более спекулятивно настроен на рынке акций и достаточно долгосрочен на рынке облигаций. Возможно введение каких-то стимулов на государственном уровне, чтобы у инвесторов была заинтересованность в долгосрочных инвестициях. Это представляется мне правильным направлением для развития фондового рынка с точки зрения глубины спроса», — считает Дмитрий Таскин.

Кому нужно IPO?

Подробно тему IPO участники ярмарки обсудили в секции «Облигации + Акции. Взболтать, но не смешивать!». Всплеск интереса российского бизнеса к первичному публичному размещению акций, случившийся в прошлом году, часть экспертов называет бумом. В 2023 г. на Московской бирже состоялось восемь размещений, объем привлеченных средств в ходе IPO составил 40,4 млрд рублей. Последний раз такую активность рынок переживал в 2011 г. Всё большую роль на этом рынке играют частные инвесторы. По данным Дмитрия Таскина из Московской биржи, с начала 2023 г. в сделках IPO приняли участие около 360 тыс. физлиц. По прогнозу «Эксперта РА», в 2024 г. число размещений на рынке долевого капитала может достигнуть 15 и более.

Слева направо: Илья Винокуров (АВО), Алексей Ребров (АВО, CorpBonds) и Дмитрий Александров («ИВА Партнерс»)

Как правило, прежде чем выйти на IPO, компании тренируются быть публичными на рынке долгового капитала, выпуская облигации. По этому пути, в частности, пошлел «Калужский ликерно-водочный завод «Кристалл». В марте 2023 г. предприятие разместило дебютный выпуск облигаций на 300 млн рублей, через полгода его собственник Павел Победкин зарегистрировал ПАО «Алкогольная группа «Кристалл» (АГК) и в феврале 2024 г. вывел компанию на IPO.

«Если сравнивать процедуры выхода на IPO и размещение облигаций — разница колоссальная. Выпустить облигации в тысячу раз легче. IPO — это адский труд», — отметил на форуме председатель совета директоров АГК Павел Победкин.

По его словам, IPO для ликероводочной компании был единственным способом обеспечить бизнесу рост на уровне 70-90% в год. Привлеченные на рынке долевого капитала деньги компания направила на расширение производственных мощностей — новый цех, спиртохранилище и логистический центр.

Член совета директоров B2B-платформы цифровой торговли «Кифа» Кайл Шостак считает, что выходить на рынок IPO компании стоит в том случае, если она ориентирована на сделки M&A. «Если вы хотите привлечь деньги в операционку, то размещаете бонды. Если вы выходите на рынок акционерного капитала, то тем самым вы даете понять рынку, что готовы к сделкам M&A, и используете бумагу в качестве валюты для приобретения активов. Вы тот, кто всё знает про свой рынок, комфортно в нем себя ощущает, понимает, кого купить и как обеспечить синергию. Такая история самая привлекательная», — убежден он.

Как отметил руководитель отдела по работе с инвесторами и PR ИК «Юнисервис Капитал» Артем Иванов, ключевые барьеры для компаний на пути к IPO — более длительная по сравнению с выпуском облигаций и ресурсозатратная подготовка, высокие критерии к корпоративному управлению и прозрачности бизнеса, обусловленные публичным статусом компании, и опасения собственников насчет возможной потери контроля даже при небольшом уровне акций в свободном обращении.

«В этом году мы начали готовить две компании к первичному публичному размещению акций. И мы понимаем, что раньше, чем в 2025-2026 гг. их IPO не состоятся. У этого есть объективные причины. Если выпуск облигаций от момента первых переговоров с эмитентом до первичного размещения занимает три-четыре месяца, то для ООО акционирование потребует около года, для АО — шесть-девять месяцев. Несопоставимый объем затрат. Стоимость привлечения денег на рынке публичного долга — это 2–2,5% от тела облигационного займа, на рынке акционерного капитала — 10% и более. А учитывая, что бизнес, как правило, готов отправить в свободное обращение не более 10-15% акций, игра может не стоить свеч», — считает представитель ИК «Юнисервис Капитал».

Требуется корректировка

По словам директора Департамента корпоративных отношений Банка России Екатерины Абашеевой, в интересах частного инвестора необходимо ужесточить требования к эмитентам, аудиторам и ПВО. Без этого, считает представитель регулятора, «частные инвесторы не будут себя комфортно чувствовать на рынке».

С началом СВО компании, которые попали под санкции или рискуют попасть под них, получили возможность не раскрывать полностью или частично информацию, которую должны публиковать на основании законов «Об акционерных обществах» и «О рынке ценных бумаг». По оценке Банка России, многие компании злоупотребляют этим правом, закрывая от рынка больше информации, чем следовало бы.

«Мы, Банк России, исходим из того, что рынок капитала — это рынок информации. И если ты не готов к раскрытию информации о своем бизнесе, значит, тебе следует использовать другие способы привлечения финансирования, нежели публичный рынок. Мы решили опираться на постановления правительства №1102 и №1173, которые позволяют компаниям раскрывать часть информации, например, о контрагентах, но при этом обязуют их предоставлять финансовую отчетность. Те компании, которые закрывают информацию в большем объеме, чем предписано правительственными актами, а также их бумаги, мы предполагаем маркировать. Также есть предложение ограничить возможность неквалифицированных инвесторов приобретать такие ценные бумаги», — рассказала Екатерина Абашеева.

Еще одна инициатива Банка России — повысить качество услуг аудиторов. Аудит для общественно значимым организаций на финансовом рынке теперь вправе оказывать только компании, сведения о которых внесены в специализированный реестр. Сейчас реестр включает 31 аудиторскую компанию.

Наконец, Банк России настроен на реформирование института представителей владельцев облигаций (ПВО).

«Мы исходим из того, что в текущем варианте институт ПВО функционировать по-честному не может. Он не отвечает целям и задачам по защите инвесторов, которые перед ним стоят. Сейчас думаем над тем, каким у ПВО должен быть функционал. Очевидно, что должны быть ужесточены базовые требования к ПВО. Сейчас они очень небольшие», — отметила представитель ЦБ.

«Не нужно все деньги тащить на фондовый рынок»

Отдельная экспертная сессия II Ярмарки эмитентов была посвящена торговым идеям в облигациях. Частные инвесторы — инфлюенсеры, брокеры и трейдеры — поделились своим видением целесообразности инвестирования в те или иные инструменты публичного долгового рынка.

Слева направо: Александр Рыбин (АВО, «Манька Аблигация»), Тимур Нигматуллин («Финам») и Арсений Автухов («Совкомбанк»)

По мнению частного инвестора, члена Совета АВО Ильи Винокурова, в условиях растущей инфляции участникам фондового рынка «с удвоенной силой» угрожают кредитные и процентные риски. В качестве спасительного круга в этих условиях он видит бумаги ВДО с доходностью 20% и выше. Защититься от дефолтов позволит диверсификация. Сам эксперт предпочитает держать в своем портфеле облигации эмитентов из Сектора роста Московской биржи, которые имеют право на господдержку в виде субсидирования купонных ставок.

«Мы шестой месяц находимся в боковике, предложить торговые идеи на текущем рынке довольно сложно. Все доходности выровнялись с кредитными рисками, рынок заметно не двигается, особенно вверх, и поймать какие-то неэффективности довольно сложно. Они все давно выкуплены. Цены понятны, они находятся в одном и том же диапазоне», — констатирует частный инвестор, член АВО, соавтор проекта CorpBonds Алексей Ребров.

Эксперт поделился целым спектром идей. И самая эффективная по соотношению трудозатраты к доходности — банковский депозит. Сейчас его можно открыть под 18–18,5% годовых в разных банках, и он не потребует никаких усилий. Если оставаться на бирже и попытаться обыграть банковский депозит, то, по мнению Алексея Реброва, выигрыш будет не очень большим при схожих кредитных рисках. В надежных флоутерах с рейтингами от A до AA можно получить доходности в районе 19,5%, если считать купоны с учетом реинвестирования на ближайший год по такой же ставке.

Возможность заработать больше соавтор проекта CorpBonds видит в инвестициях в «квазифлоутеры ВДО». Под квазифлоутерами он понимает не облигации, привязанные к ключевой ставке Банка России, а годовые бумаги с офертой через один год, где установлен высокий купон. «В принципе, есть более или менее приличные бумаги с купоном в районе 21%, которые дают доходность где-то 22,5-23% с кредитным рейтингом около BB. Это те облигации, держать которые в течение года не страшно, хотя в любом случае они уже имеют повышенный риск по отношению к предыдущим вариантам», — считает Алексей Ребров.

Долгосрочным инвесторам, которые ставят на снижение ключевой ставки на смягчение ДКП Банка России, по его мнению, можно брать бумаги с купоном более 18%, длинные, сроком от трех до пяти лет. Но выбирать эмитентов с кредитным рейтингом ближе к BBB. В качестве системной спекулятивной идеи Алексей Ребров видит сделки на офертах и погашениях. Это бумаги, которые гасятся или проходят оферту через один-два месяца и имеют дисконт по телу в 1-2%, плюс НКД. На таких облигациях можно заработать 25-30% годовых, уверят он.

Руководитель Управления аналитических исследований ИГ «ИВА Партнерс» Дмитрий Александров считает разумным делать упор на ОФЗ как с плавающим, так и с фиксированным купоном.

«Всё большее значение сейчас приобретает ликвидность и кредитное качество. ОФЗ отвечает этим требованиям. Но ОФЗ не должно быть больше 15% от портфеля. И вообще никакого актива, кроме разве что золота, не должно быть больше 15%», — подчеркнул он.

Член Совета АВО, автор канала «Манька Аблигация» Александр Рыбин также входит в число любителей ОФЗ, поскольку «это нулевой риск». Также ему кажется оправданным инвестировать в высоколиквидные корпоративные флоатеры эмитентов с рейтингом ААА-А, а еще — в ВДО с купоном от 20% годовых. При этом инвестпортфель должен содержать не только бумаги, но и другие финансовые инструменты, включая депозит. «Не нужно все деньги тащить на фондовый рынок», — подытожил эксперт.

Старший инвестиционный консультант ИК «Финам» Тимур Нигматуллин видит возможность заработать на ОФЗ: «Покупать на три года, с самым маленьким купоном, чтобы НДФЛ был меньше». Другой перспективный инструмент — замещающие облигации, выпущенные взамен бумаг в долларах и евро.

Но не только желание преумножить капитал движет инвесторами на рынке ВДО. По словам президента ФПК «Гарант-Инвест» Алексея Панфилова, «в России есть немало ответственных инвесторов, готовых получить на 0,5–1% меньше доходности», вложив средства в «зеленые» облигации. «Такие бумаги — всегда целевое использование. Привлеченные с помощью «зеленых» облигаций средства бизнес вкладывает в технологии, которые минимизируют негативное воздействие на окружающую среду, делая жизнь горожан более комфортной. И инвесторы это осознают», — убежден девелопер. Сам «Гарант-Инвест» планирует в ближайшее время выйти на биржу с третьим по счету выпуском «зеленых» облигаций на 1 млрд рублей.

2023 г. стал годом восстановления для российской экономики. Наиболее эффективные компании, успешно адаптировавшиеся к новым условиям ведения бизнеса, смогли показать рекордные результаты. К числу таких компаний относится и «Гарант-Инвест», который работает в наиболее устойчивом формате торговой недвижимости на самом ёмком в стране рынке Москвы. Между тем, высокие процентные ставки во втором полугодии 2023 г. и 2024 г. оказались очередным вызовом для отрасли и экономики в целом. 22 мая стартовало размещение нового, шестнадцатого по счету, облигационного выпуска компании. Как выглядят финансовые показатели эмитента за 2023 г. — рассказываем в очередном обзоре.

На чем зарабатывает компания

АО «Коммерческая недвижимость ФПК «Гарант Инвест» — российский девелопер, управляющий портфелем коммерческой недвижимости в Москве. Эмитент владеет шестнадцатью объектами, в основном торговыми центрами площадью от 5 до 50 тыс. кв. м.

Активы компании представлены инвестициями в недвижимость (73% от валюты баланса), а также финансовыми вложениями (18,2% валюты баланса) — в основном займами сторонним предприятиям разной срочности. Это обуславливает структуру доходов компании, которая включает следующие составляющие:

Арендные доходы от управления объектами недвижимости, они же — выручка по стандартам МСФО. По итогам 2023 г. выручка по договорам аренды составила рекордные 3 млрд рублей, рост на 7% по отношению к 2022 г. Это полностью органический рост, поскольку новых объектов компания в эксплуатацию не вводила.

Переоценка объектов недвижимости. Это «бумажные» доходы, которые не генерируют денежных потоков. В 2023 г. было зафиксировано небольшое снижение в размере 0,3%, или 95,3 млн рублей. Здесь стоит отметить, что в целом стоимость инвестиционной собственности выросла на 10,6%, или 3,1 млрд, за счет модернизации, приобретений и перевода из состава незавершенного строительства части затрат, в том числе на строительство комьюнити-центра WESTMALL.

Процентные доходы от финансовых активов. «Гарант-Инвест» позиционирует себя не просто как девелопер, но и как финансово-промышленная корпорация. Финансовые вложения генерируют стабильный процентный доход, который компания включает в состав расчета EBITDA. В 2023 г. процентный доход составил 1,1 млрд рублей. Оценка финансовых активов на конец года составила 8,2 млрд рублей, рост на 6% за год.

Арендный бизнес в 2023 г. Новые рекорды

Рекордная выручка в 3 млрд рублей сопровождалась еще одним рекордом — по количеству посетителей. Посещаемость торговых центров компании составила 38 млн человек в год: на 4,1% выше 2022 г. и на 1,9% выше предыдущего рекорда в допандемийном 2019 г.

При этом вакантность торговых центров значительно ниже среднего по отрасли и продолжает снижаться. По итогам 2023 г. она составила 2% после 2,6% в 2021-2022 гг. и 4,8% в пандемийном 2020 г. Для сравнения, по оценке NF Group, средний уровень вакантности в московских ТЦ составляет 8,4%.

Показатели выше среднеотраслевых значений стали возможны благодаря удачному формату объектов компании. Небольшие многофункциональные торговые центры вблизи метро и в районах плотной жилой застройки с небольшим количеством арендаторов оказались наиболее устойчивыми в последние годы. Они продолжают пользоваться высоким спросом у посетителей и арендаторов, несмотря на постпандемийный уход значительной доли ритейла в онлайн. Выпадающие ритейлеры замещаются игроками из сферы услуг. Малый размер сдаваемых в аренду лотов позволяет быстро находить новых арендаторов и при этом поддерживать относительно высокие арендные ставки.

Маржинальность и EBITDA

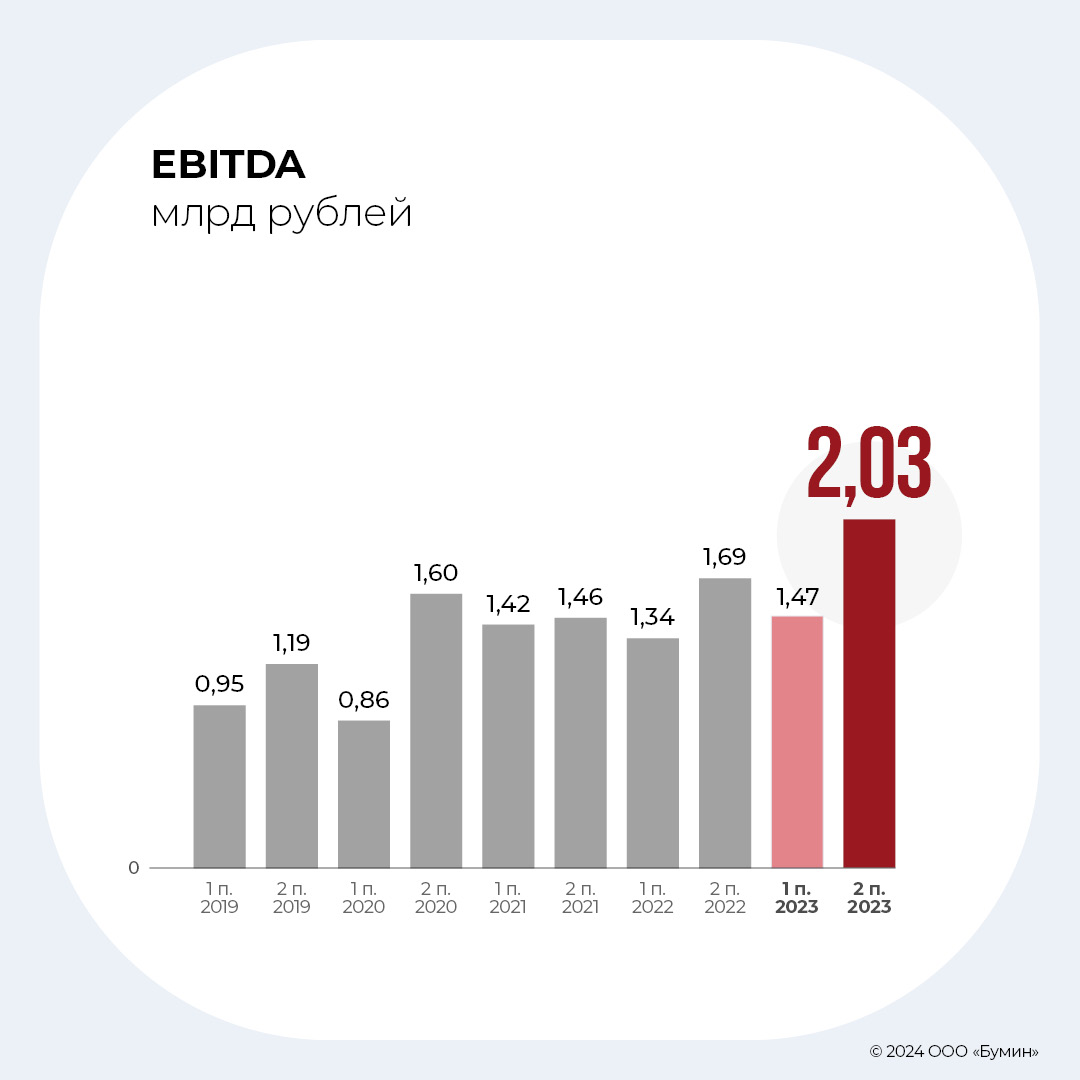

Показатель валовой прибыли, не включающий эффект от переоценки недвижимости, в 2023 г. вырос на 8,6% г/г, до 2,3 млрд рублей. Маржинальность выросла на 1,2 п.п., до 78,3%. Это самый высокий показатель с 2017 г.

В показатель EBITDA компания включает процентные доходы, поэтому он больше выручки. В 2023 г. EBITDA составила 3,5 млрд рублей, увеличившись на 15,3% по отношению к 2022 г.

Процентные расходы незначительно выросли на 0,9%, до 3,04 млрд рублей. Отрицательное сальдо процентных доходов и расходов составило 1,9 млрд рублей.

Чистая прибыль компании составила 81,3 млн рублей (против убытка 1,756 млрд рублей годом ранее). С учетом прочих доходов и за вычетом «бумажной» переоценки инвестиционной собственности совокупный доход составил 183,5 млн рублей.

Долговая нагрузка и финансовые коэффициенты

Чистый долг компании вырос на 10,4%, до 30 млрд рублей. Прирост пришелся на второе полугодие и произошел в связи с ростом инвестиционной активности и приобретения новых объектов.

Доля краткосрочного долга в 2023 г. сократилась с 14,6% до 11%. Доля банковских кредитов в структуре долга остается доминирующей, но постепенно сокращается: 71,5% против 77,1% годом ранее.

Показатель Чистый долг/ EBITDA LTM (EBITDA за последние 12 месяцев) по итогам 2023 г. снизился с 9,0х до 8,6х. При этом нужно учесть, что этот показатель уже включает в себя кредит на строительство комьюнити-центра WESTMALL, но еще не включает генерируемую им EBITDA, которая начнет поступать после открытия центра в июне 2024 г. Скорректированный на этот фактор показатель Чистый долг/ EBITDA составляет 7,6.

Покрытие процентных платежей EBITDA по результатам 2023 г. выросло до 1,2х, несмотря на значительный рост процентных ставок во втором полугодии 2023 г. Значения показателя у компании вернулось к уровню, характерному для периодов относительно стабильной ситуации после снижения до 1х в 2022 г.

Процентные расходы во втором полугодии 2023 г. составили 1,76 млрд рублей против 1,28 млрд рублей в первом полугодии. В первом полугодии 2024 г. они могут вырасти еще, поскольку новые облигации компания размещает по более высоким ставкам.

Но важно учесть, что в июне 2024 г. ожидается открытие комьюнити-центра WESTMALL. По прогнозам компании, он может добавить порядка 800 млн выручки и 500 млн рублей к EBITDA, а долгосрочно речь мидет о цифрах в 1 млрд рублей и 800 млн рублей соответственно.

Таким образом, уже в 2024 г. доходы от нового ТЦ плюс органический рост выручки в существующих объектах позволяют ожидать, что EBITDA уверенно превысит 3,7 млрд рублей. В свою очередь, низкая доля краткосрочного долга должна ограничить рост процентных расходов за счет небольшого объема рефинансирования. Это позволит удержать показатель покрытия процентных платежей выше 1х.

Показатели ликвидности к концу 2023 г. восстановились после временной просадки в первом полугодии: current ratio вернулся в район 1,7х, quick ratio вновь превысил 1,2х. Главным образом это связано с сокращением краткосрочных обязательств.

Облигационный долг компании по состоянию на середину мая 2024 г. представлен четырьмя выпусками общим объемом 10,5 млрд рублей. Новый выпуск на 4 млрд рублей находится в процессе размещения. Менеджмент пояснил, что привлеченные средства будут использованы для рефинансирования банковских кредитов, это позволит вывести из-под обременения половину заложенных в банках объектов коммерческой недвижимости.

Выводы

Высокие процентные ставки действительно оказывают значительное давление на компанию, что можно видеть по показателям за второе полугодие 2023 г. Однако у компании есть все шансы благополучно преодолеть тяжелый период. Прогнозные финансовые коэффициенты в 2024 г. остаются близкими к комфортной зоне.

Помимо упомянутого открытия WESTMALL также существует возможность роста процентных доходов от финансовых вложений. По мере истечения сроков действующих займов новые договоры могут заключаться уже по более высоким ставкам, что поддержит доходы эмитента.

В целом арендный бизнес компании по-прежнему демонстрирует очень сильные показатели. Удачный формат, эффективное управление издержками и благоприятная конъюнктура для ритейла и сферы услуг располагают к тому, что естественный рост показателей продолжится в 2024 г.

Генеральный директор лизинговой компании Виктор Бочков принял участие в отраслевой конференции, где обсудил с другими участниками развитие лизинговой отрасли в 2024 г., а также факторы, которые определяют устойчивость лизингодателей на рынке публичного долга.

По инициативе Ассоциации владельцев облигаций 23 мая прошла онлайн-конференция «Финансовая устойчивость лизинговых компаний и ключевые тренды развития отрасли». Ее участником стал генеральный директор ООО «ДиректЛизинг» Виктор Бочков. По оценке руководителя лизинговой компании, основной тенденцией на рынке стал спрос на оборудование и медицинскую технику в условиях интенсивного импортозамещения. В топ объектов лизинга в I квартале 2024 г. также вошла спецтехника.

Виктор Бочков отметил ужесточение конкуренции со стороны крупнейших игроков рынка и консолидацию отрасли.

«Крупные компании начали обращать внимание на предметы лизинга, на которые до этого никогда не смотрели. Мы, например, столкнулись с конкуренцией с ними в сегменте медицинского оборудования. Видим мы и рост M&A-сделок. Самая свежая — «Совкомбанк Лизинг» купил «Эволюцию». Всё это говорит о консолидации отрасли», — считает руководитель «ДиректЛизинга».

По словам Виктора Бочкова, наибольшую маржинальность показывает лизинг оборудования (8-12%), наименьшую — лизинг легкового транспорта (5%).

Коснулся он и проблемы дефолтности лизингополучателей. Стоит клиенту допустить просрочку в 60 дней, как договор с ним расторгается, а предмет лизинга возвращается лизингодателю. «Как только клиент просрочил платеж на один день, он получает письмо от нашего юридического департамента. Просрочил на два месяца — мы с ним прощаемся и выставляем предмет лизинга на реализацию. Всё предельно просто», — говорит Виктор Бочков.

В контексте оценки устойчивости лизинговой компании частному инвестору важно учитывать множество факторов, таких как соотношение чистых инвестиций в лизинг к заемным средствам и собственному капиталу, а также процентные доходы и расходы, отметили участники встречи. Важным аспектом, по мнению руководителя «ДиректЛизинг», является способность компании эффективно управлять рисками и поддерживать высокий уровень ликвидности.

«Первое, на что я рекомендую смотреть при оценке лизинговой компании, — это на кредитный рейтинг и аудиторское заключение. Второе — с кем из производителей и поставщиков предметов лизинга она работает, а также кого финансирует. Насколько диверсифицирован ее портфель предметов лизинга. Третье — на показатели «Чистые инвестиции в лизинг» (ЧИЛ), уставной, добавочный и общий капитал. Нужно понимать, насколько закредитована компания», — заключил Виктор Бочков.

ФПК «Гарант-Инвест» 22 мая выходит на рынок публичного долга с шестнадцатым по счету облигационным займом на 4 млрд рублей. Все привлеченные средства эмитент планирует направить на рефинансирование банковских кредитов. О том, что девелопер получит в результате замены одного долга на другой, почему его следующий выпуск будет «зеленым», а также какие инвестпроекты реализует, в интервью Boomin рассказал президент финансово-промышленной корпорации «Гарант-Инвест» Алексей Панфилов.

«Арендатор должен подходить нам по концепции»

— С какими ключевыми показателями компания завершила I квартал 2024 г.?

— Напомню, что 2023 г. мы закончили с рекордными для себя показателями выручки и EBITDA — 3 млрд рублей (+7%) и 3,5 млрд рублей (+16%) соответственно. Поэтому, когда мы соотносим результаты I квартала 2024 г. к тому же периоду 2023 г., то должны понимать, что прошлый год был рекордным. И тем не менее, I квартал 2024 г. показал хорошую динамику. Выручка выросла на 8%, до 770 млн рублей. EBITDA, как и в прошлом году, росла в том числе за счет доходов от наших финансовых активов, которые резко увеличились из-за повышения доходности на финансовых рынках и величины ключевой ставки Банка России. В итоге рост EBITDA составил 1-2%. Посещаемость наших торговых центров в период с января по март увеличилась на 5%.

— Вакантность в торговых центрах осталась на прежнем уровне?

— Да, она составляет 2% при среднерыночном показателе в Москве — 5-7%. То есть уровень вакантности в наших торговых центрах заметно ниже рынка и имеет тенденцию к дальнейшему снижению. К слову, до ковида мы жили с уровнем вакантности 0,2%. Для нас очень важно качество арендатора. Арендатор должен подходить нам по концепции и быть готовым платить по достаточно высоким ставкам.

Сегодня мы видим рост числа локальных российских игроков, которые заинтересованы в масштабировании. Это и продуктовый ритейл, и общепит, и non-food ритейл. Если в 2023 г. около 100 брендов в Москве имели планы и бюджеты на развитие, то в 2024 г. эта цифра выросла до 400-500 игроков. Раз они хотят масштабироваться, значит, готовы и на более высокую арендную ставку.

— На какой срок заключаете договоры с арендаторами?

— Мы давно ушли от длинных договоров, исключение — «якоря». В большинстве своем мы заключаем 11-месячные. Так как у нас 430 арендаторов, а после открытия комьюнити-центра WESTMALL их будет уже более 500, то, конечно, постоянно какие-то соглашения заканчиваются и мы можем либо заменить арендатора, либо предложить ему более высокую ставку.

«В WESTMALL мы начали процесс передачи помещений арендаторам»

― Компания несколько раз переносила открытие WESTMALL, последний — на июнь 2024 г. Эти планы остаются в силе? Насколько технически здание готово к открытию?

— Техническое открытие произойдет в конце июня — первой декаде июля. Тут всё будет зависеть от готовности арендаторов. Мы намерены были открыться еще в ноябре прошлого года, но в условиях высокой ключевой ставки Банка России ритейлеры — наши основные арендаторы, бизнес которых развивается на заемные средства — попросили нас взять небольшую паузу. В результате мы поменяли концепцию WESTMALL. Теперь это комьюнити-центр, а не многофункциональный комплекс. Акцент сделан на общественное питание и сферу услуг, поскольку эти бизнесы меньше зависят от размера «ключа». «Якорным» арендатором WESTMALL станет супермаркет «Перекресток», который в комьюнити-центре будет работать с первого дня.

Отделочные работы в здании практически завершены, наносим последние штрихи: устанавливаем светильники, высаживаем деревья. Торжественное открытие WESTMALL с разрезанием ленточки запланировано на День города, который в Москве пройдет в первой декаде сентября.

— Уже все площади WESTMALL сданы в аренду?

— Да, в WESTMALL мы начали процесс передачи помещений арендаторам. У них будет 30-45 дней, чтобы выполнить отделочные работы, установить оборудование, завезти товар.

— К моменту торжественного открытия все арендаторы будут готовы к работе?

— WESTMALL — это 19-й объект, который мы открываем. Например, ТК «Галерея Аэропорт», которая по количеству арендаторов сопоставима с WESTMALL (это около 70 компаний), открылась с восьмью арендаторами, на следующий день их было уже 15, и через две недели работали все. Все кровно заинтересованы открыться быстрее, тем более что после того, как заработает торговый центр, арендаторы смогут заниматься отделкой помещений только в ночное время. Значит, приходится ускоряться.

«Под проект в Люберцах мы готовим «зеленые» облигации на 1 млрд рублей»

— В прошлом году компания купила участок в Люберцах под строительство комьюнити-центра площадью 28,5 тыс. кв. м. Строительные работы уже начались?

— Как только у нас будет разрешение на строительство, которое мы ждем к концу мая, на следующий день выйдем на площадку. К стройке мы полностью готовы. Площадь комьюнити-центра составит 28,5 тыс. кв. м, включая 7 тыс. кв. м эксплуатируемой кровли. Реализация проекта займет два года.

— Проект в Люберцах компания планировала полностью реализовать на средства, привлеченные с фондового рынка. Это намерение в силе? Когда ждать выпуск? Каковы его параметры?

— Да, это первый наш проект, который мы реализуем в основном за счет средств публичного долгового рынка. Конечно, там будут и наши инвестиции, но банковские кредиты мы привлекать не будем. В проект в Люберцах мы уже вложили 1 млрд рублей — это покупка площадки, получение техусловий на подключение к инженерным сетям водо-, газо-, электроснабжения и так далее.

Под проект в Люберцах мы готовим «зеленые» облигации на 1 млрд рублей, которые планируем разместить летом текущего года. При общей стоимости строительства объекта в 3 млрд рублей не меньше половины инвестиций — это вложения в «зеленые» технологии.

Это и промышленные жироуловители, и системы очистки воздуха и сточных вод, и энергосберегающие технологии, и инфраструктура для экологического транспорта.

— Почему решили выйти с «зеленым» выпуском?

— Уже многие годы мы стараемся вести свою деятельность в соответствии с ESG-принципами, что среди прочего предполагает заботу об окружающей среде и ответственное инвестирование. У нас есть высокий ESG-рейтинг от АКРА, и мы входим в список предприятий ESG-индекса РБК. Энергоэффективными технологиями занимаемся уже 20 лет. ESG-повестка для нас — это не какой-то маркетинг и не какая-то надуманная вещь, а определенная деловая культура, свод правил и подходов к ведению бизнеса, которых мы придерживаемся. Тем более, что речь идет уже о третьем «зеленом» выпуске облигаций. Первые два, по 500 млн рублей каждый, мы выпустили в 2019-м и 2020 гг., соответственно уже успешно погасили.

— Компания озвучивала планы модернизировать в текущем году по программе «РЕ» сразу три торговых центра. На каком этапе находится реализация этих проектов?

— Действительно, в этом году запланирована реконструкция ТЦ «Ритейл Парк» с полным обновлением всей зоны общественного питания, реновация ТРК «Москворечье» с превращением центрального атриума в единое гастропространство, а также обновление фасадов ТЦ «Смолл Каширский». Прямым следствием реновации станет увеличение арендной платы и замена арендаторов, которые не смогут платить больше. Поэтому, пока в России сохраняется высокая ключевая ставка ЦБ, мы в интересах арендаторов не будем форсировать эти работы. Но как только денежно-кредитная политика в стране смягчится, проекты будут полностью реализованы.

«Мы не считаем ставку купона по новому выпуску заниженной»

— 22 мая компания выходит с новым облигационным займом на 4 млрд рублей и сроком обращения чуть меньше 2,5 лет. Сообщалось, что привлеченные средства будут направлены на рефинансирование банковских кредитов...

— Мы впервые привлекаем средства на рынке публичного долга с целью рефинансирования кредитов. В этом смысле наш 16-й по счету облигационный выпуск уникален.

Как девелоперы мы столкнулись с необычной ситуацией: впервые банковские кредиты оказались для нас дороже займов на фондовом рынке. И это без учета всевозможных ковенант, страхования, зарплатных проектов и тому подобных допуслуг. Мы поставили перед собой задачу в течение двух-трех лет достигнуть паритета между банковскими кредитами и долговыми бумагами. Сейчас соотношение источников фондирования — 72% на 28%. И мы потихонечку решаем эту задачу. Поскольку речь идет о рефинансировании, новый облигационный выпуск не приведет к росту долговых обязательств компании, что очень хорошо для наших инвесторов.

Первым делом мы погасим самые дорогие кредиты. Это позволит нам вывести из-под обременения половину заложенных в банках объектов коммерческой недвижимости. С учетом наших планов, связанных с IPO и публичностью, важно, чтобы большая часть портфеля недвижимости была без обременений.

У нас появится возможность как реализовать объекты, так и быстро привлечь под них финансирование, в случае если конъюнктура станет другой. Наша инвестпрограмма предполагает продажу одного объекта коммерческой недвижимости в год при покупке и строительстве трех.

Рефинансирование банковских кредитов со снятием обременений с недвижимости также приведет к улучшению наших кредитных рейтингов. Напомню, НРА в апреле изменило прогноз по рейтингу ФПК «Гарант-Инвест» со «стабильного» на «позитивный».

— Ставка купона по выпуску установлена на уровне 17,6% годовых на весь период обращения. Ожидаете скорого снижения ключевой ставки?

— Вся страна на это рассчитывает. При этом мы не считаем ставку купона по новому выпуску заниженной. Она абсолютно адекватно положению компании на рынке. Предыдущий выпуск облигаций на 3 млрд рублей мы разместили в феврале-марте по ставке купона 18% годовых. Сейчас эти бумаги торгуются по цене 101-102% от номинала. Это значит, что в прошлый раз мы немножко переплатили. Сейчас не время переплачивать, каждую копейку нужно считать.

— Длительность первого купонного периода по новому выпуску составит всего шесть дней. Нетипичное для рынка решение...

— Так получилось из-за даты погашения. Для нас было принципиально важно закрыть все обязательства по выпуску перед инвесторами 15 октября 2026 г. В это время у нас будет окно между исполнением других долговых обязательств, и мы комфортно погасим выпуск. Чтобы не делать коротким последний купон, мы сделали его первым.

— Недавно ФПК «Гарант-Инвест» увеличила объем программы биржевых облигаций серии 002Р с 15 до 25 млрд рублей. Почему не стали регистрировать новую программу?

— Если стратегия компании на публичном долговом рынке и ее эмиссионная документация не изменились, нет никакого смысла регистрировать новую программу, достаточно увеличить лимит существующей.

Думаю, реализация расширенной программы как раз и позволит нам выровнять объемы банкового кредитования и привлеченных инвестиций на рынке облигаций.

— Насколько компания готова к IPO?

IPO — серьезная цель, к которой мы идем как минимум последние пять лет. Мы считаем, что уже сегодня компания соответствует всем базовым критериям, предъявляемым к эмитенту рынка акционерного капитала.

За эти годы мы подтянули корпоративное управление, качество отчетности, уровень кредитных рейтингов. Но недвижимость — вещь консервативная, здесь не нужно торопиться. Тут особые мультипликаторы. К выходу компании на IPO должен быть готов рынок, биржа, андеррайтер. Поэтому нам еще предстоит сделать определенные шаги на пути к первичному публичному размещению акций.

Факторинговая компания подвела итоги работы за I квартал 2024 г.

По данным ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС», факторинговый портфель компании по итогам I квартала достиг 1,48 млрд рублей. Рост к уровню 1 января 2024 г. составил 8,8%, к аналогичному периоду прошлого года — 56%.

Global Factoring Network профинансировал клиентов на 657 млн рублей. Количество уступленных поставок достигло 5,3 тыс. единиц (за тот же период прошлого года — 4,38 тыс.). Активными клиентами GFN стали 88 компаний, в том числе пять новых.

В период с января по март 2024 г. выручка «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» составила 547,7 млн рублей (+34% к аналогичному периоду прошлого года). Валовая прибыль достигла 60,4 млн рублей (+103%). Чистая прибыль увеличилась на 5%, до 4,4 млн рублей.

В I квартале компания разместила выпуск ЦФА на 50 млн рублей. В качестве платформы был выбран «А-Токен» (оператор информационной системы Альфа-Банка). По словам управляющего партнера Global Factoring Network Алексея Примаченко, эмитент планирует в течение 2024 г. активно использовать ЦФА в качестве эффективного инструмента привлечения среднесрочного фондирования и готовит планы по новым выпускам.

По данным Ассоциации факторинговых компаний (АФК), портфель российского рынка факторинга на 1 апреля 2024 г. достиг 2,13 трлн рублей. По сравнению с 1 апреля 2023 г. портфель рынка вырос на 57%, по сравнению с 1 января 2024 г. — снизился на 5%. Объем выплаченного финансирования за I квартал 2024 г. составил 2,05 млрд рублей (+45% к аналогичному периоду прошлого года). Клиентская база рынка увеличилась на 24% по сравнению с аналогичным периодом 2023 г. и достигла 11,9 тыс. компаний.

«В I квартале 2024 г. рынок факторинга продолжил демонстрировать стартовавшую во втором полугодии 2023 г. повышенную динамику роста. Поддержку ему оказали отсутствие изменений ключевой ставки Банка России и инерция основных макроэкономических трендов. Базовые показатели I квартала 2024 г. сезонно снижались в пределах 5-15%, однако наблюдалась и контрциклическая динамика, например, в факторинговом финансировании МСБ, полученном доходе и портфеле экспортного факторинга», — отметили в АФК.

Двухмесячный выпуск структурирован в виде денежных требований.

На Московской бирже состоялось размещение выпуска цифровых финансовых активов (ЦФА) компании Wildberries объемом 3 млрд рублей. Процентная ставка по двухмесячному займу установлена на уровне ключевой ставки Банка России плюс 1% годовых. Выпуск ЦФА Wildberries структурирован в виде денежных требований.

«Wildberries впервые проводит выпуск ЦФА для привлечения финансирования. Полученные средства планируем направить на реализацию стратегии по стабильному расширению бизнеса в отдаленных регионах Сибири и Дальнего Востока», — заявила финансовый директор Wildberries Ирина Матачунас.

По данным Wildberries, оборот компании в 2023 г. превысил 2,5 трлн рублей. Сеть собственных складских помещений Wildberries насчитывает около 1,5 млн кв. м. Сеть пунктов выдачи заказов превышает 38 тыс., а ежедневная работа 270 тыс. сотрудников обеспечивает доставку более 10 млн заказов.

По словам директора по цифровым активам Московской биржи Сергея Харинова, ЦФА в перспективе может стать важным каналом оперативного привлечения средств на развитие бизнеса российскими компаниями.

Группа «Московская биржа» получила лицензии Банка России на ведение деятельности оператора информационной системы (НРД) и оператора обмена ЦФА (Московская биржа) 3 августа 2023 г. Московская биржа первой на российском рынке получила лицензию оператора обмена и остается единственным оператором обмена на рынке ЦФА.

Для минувшего 2023 г. была характерна высокая экономическая активность, что не могло не отразиться на динамике показателей в секторе коммерческой недвижимости. Объемы сделок достигли рекордных значений, прибавив к уровням 2022 г. свыше 50%, а в отдельных сегментах и все 100%. Как выглядит рынок коммерческой недвижимости по итогам 2023 г., какие тренды останутся актуальны в 2024-м и какие сегменты выглядят наиболее привлекательными для инвестиций — в материале Boomin.

Инвестиции. Рекордный год

Охота за активами нерезидентов привела к тому, что общий объем инвестиций (сделок) в секторе коммерческой недвижимости оказался рекордным. Сказалась и высокая экономическая активность: реализация отложенного спроса после 2022 г. на фоне мягкой монетарной политики в первом полугодии 2023 г. поддержали оптимизм компаний и спрос на крупные коммерческие объекты.

Объем инвестиций в недвижимость по итогам года составил около 830 млрд рублей, рост на 68% к 2022 г. и более чем в два раза — к докризисному 2021 г. Из них 254 млрд рублей, или 30% от всего объема, пришлось на сделки с активами нерезидентов.

Пик наблюдался во II–III кварталах, в то время как IV квартал впервые за семь лет оказался слабее III квартала — повлияло ужесточение денежно-кредитной политики и исчерпание разовых эффектов. Ставки капитализации во всех сегментах поднялись выше 10%. Наибольшие значения — до 13% — были зафиксированы в торговом сегменте.

Наибольшая доля инвестиций, 39%, пришлась на сектор торговой недвижимости, где прошел ряд уникальных крупных сделок. На втором месте — жилая недвижимость (площадки под девелопмент) с долей 32%. Единственным сегментом, где наблюдался спад по объему сделок к 2022 г., стал сегмент складской недвижимости с долей 6%.

Покупателями в основном выступали инвесткомпании и частные инвесторы (37%), а девелоперы составили только 33%. После паузы в 2022 г. на рынок также вернулись банки, на которые пришлось 16% покупок объектов недвижимости.

Для торговой недвижимости характерно увеличение числа сделок в регионах. По оценке IBC Real Estate, каждый второй реализуемый объект был расположен в региональных городах. Всего объем инвестиций в регионах составил столько же, сколько за три предыдущих года вместе взятых — 106 млрд рублей.

Высокая доходность торговой коммерции привлекает инвесторов, но ограниченность предложения в Москве заставляет искать объекты в других городах. Ограниченность предложения, в том числе, выгодна для действующих московских ТЦ с хорошей локацией: трафик и арендные ставки растут на фоне отсутствия альтернатив.

В офисном сегменте выраженным трендом стала покупка объектов под собственные нужды: доля таких сделок выросла с 24% до 58%. При этом 83% покупок «под себя» приходится на компании с госучастием или самого госаппарата.

Существенное падение сделок в складском сегменте связано с низкой доходностью для покупателя: объекты сильно подорожали на фоне дефицита ликвидного предложения. Ключевые причины в следующем:

• высокий спрос со стороны онлайн-ритейлеров (Ozon, Wildberries и др.) и компаний дистрибьюторов;

• недостаточные темпы нового строительства;

• сделки по аренде строящихся объектов часто заключаются еще до их ввода в эксплуатацию, эти площади даже не выходят на рынок (BTS, built-to-suit проекты);

• объем предложения субаренды сократился до минимума.

Хотя в общем объеме сделок доля гостиничного сегмента невелика, показатель 2023 г. оказался рекордным и в три раза превысил результаты 2022 г. Активное развитие внутреннего туризма открывает перспективы для инвесторов. Во многих регионах существует острый дефицит качественного номерного фонда. Крупнейшие сделки: курорт Архыз (24,3 млрд рублей), сеть отелей Wenaas (15-17 млрд рублей), отель «Звездный» в Сочи (4,5 млрд рублей).

В 2024 г. IBC Real Estate ожидает, что объем инвестиций опустится ближе к нормальным уровням, но всё равно будет достаточно высоким — 400-450 млрд рублей. Core XP чуть более оптимистичен и ждет 500-600 млрд рублей. А вот эксперты NF Group более консервативны и ждут 350-400 млрд рублей. В чем консалтинговые агентства сходятся, так это в том, что объем сделок нормализуется и будет близок к уровням 2021-2022 гг.

*Инвестиционные сделки, исключая покупку земельных участков без проекта, продажу совместных предприятий и прямую продажу жилья конечным пользователям. Объем сделок за период 2010-2020 гг. рассчитан по среднему курсу доллара на каждый квартал.

На фоне рекордов по сделкам с недвижимостью результаты по вводу новых объектов выглядят весьма скромно. Во многом это эффект прошлых лет, когда объемы новых закладываемых торговых и офисных объектов были ограничены в 2020 г.

Открытие новых ТЦ оказалось минимальным за последние 15 лет — всего 220 тыс. кв м. (37-38 тыс. кв. м в Москве). Прирост предложения торговой недвижимости составил менее 1% против средних 2,1% в предыдущие пять лет.

По данным CMWP, сроки реализации новых ТЦ в последние три года увеличились из-за внешних стресс-факторов. Многократный перенос ввода новых объектов стал стандартной ситуаций для сегмента. При этом, по мнению агентства, замедление строительной активности будет и дальше поддерживать «здоровый» уровень вакансии в торговых центрах Москвы и других регионов России.

Около 30% всего нового предложения торговых площадей пришлось на ЦФО, около 20% — на СЗФО и УФО. Это связано с интересом девелоперов к регионам с наибольшим платежеспособным спросом.

По итогам 2023 г. средняя насыщенность торговыми площадями в городах-миллионниках составила 499 кв. м на 1000 человек, что на 1,5% ниже уровней 2022 г. Снижение произошло в 10 из 15 городов.

В Москве насыщенность осталась примерно на уровне прошлого года. В сравнении с крупными зарубежными мегаполисами уровень насыщенности в Москве по-прежнему выглядит достаточно скромно и дает повод с оптимизмом смотреть на бизнес существующих игроков рынка, особенно в наиболее устойчивом сегменте ТЦ районного и окружного форматов площадью до 50 тыс. кв. м.

Основной объем нового строительства приходится как раз на ТЦ районного и сверхмалого (менее 5 тыс. кв. м) формата. В регионах на них приходится 86%. Это подчеркивает тренд на более высокую эффективность этого класса объектов в современных экономических условиях.

В офисном сегменте ввод новых объектов в Москве сократился примерно на 20%. Бóльшая часть введенного объема (76%) была построена для последующей продажи. По данным CoreXP, более 40% запланированных к вводу объектов в Москве были перенесены на 2024 г., что обеспечит восстановление показателей в текущем году.

В складском сегменте, по оценке NF Group, объем ввода сократился на 10%. Сокращение ввода в Московском регионе почти на 35% компенсировалось ростом в регионах на 64%. В среднем за три года доля объектов BTS и под собственные нужды составляет 60%, что поддерживает дефицит качественного предложения на вторичном рынке, рекордно низкую вакансию и рост ставок аренды.

В гостиничном сегменте рост загрузки до 75% и средней цены на номер обеспечивает благоприятные перспективы для нового строительства. Однако активный рост туризма начался не так давно, так что реакция в виде увеличения объемов ввода проявится с лагом и может обнаружить себя уже в 2025-2026 гг.

В 2024 г. ожидается резкое увеличение объемов ввода: в сегментах офисной и торговой недвижимости CMWP ждет роста в два раза. Если в сегменте офисной недвижимости это происходит на фоне замедления спроса, что может привести к стагнации, то в торговой недвижимости рынок аренды по-прежнему может оставаться очень сильным, особенно в Москве.

В складском сегменте девелоперы постепенно возвращаются к реализации спекулятивных объектов. Пока эти объекты единичны, но дальнейший рост арендных ставок в 2024 г. будет повышать привлекательность для инвесторов.

Арендные ставки: потенциал для роста сохраняется

В начале 2023 г. вакантность офисных и торговых площадей находилась на достаточно высоких уровнях. На протяжении всего года показатель устойчиво снижался.

По оценке NF Group, доля свободных площадей в торговых центрах Москвы снизилась с 15,6% к докризисным 8,4% и может продолжить снижение до 6% в 2024 г. Высокие темпы сокращения вакантности связаны в первую очередь с активной экспансией российских fashion-ритейлеров, и во вторую — с выходом на рынок зарубежных брендов (22 новых бренда в 2023 г.).

Российские fashion-ритейлеры после ухода иностранных брендов в 2022 г. пересмотрели свои стратегии развития, что привело к росту средних площадей до 1,5–2,5 тыс. кв. м. В сегменте товаров для дома предложение росло за счет действующих игроков (Askona Home, Hoff, Kuchenland Home, Lazurit, Ormatek) и новых брендов («Румми home», «Гуд Лакк», «Мебельрум»). С большим интересом смотрят на ТЦ операторы wellness, а также социальных и развлекательных объектов.

Коммерческие условия в торговых центрах в целом остались прежними. В ряде объектов наблюдается рост базовой арендной ставки, вызванный дефицитом площадей. Чуть больше договоров аренды стало заключаться в привязке к товарообороту арендатора, но выраженной тенденции пока не сформировалось.

Ставки аренды в Москве, по оценке NF Group, для торговой галереи составляют до 180 тыс. за кв. м, для якорных арендаторов, обеспечивающих приток трафика, — до 50 тыс. за кв. м.

В офисном сегменте ставки вакансии опустились в район 7-8%, при этом наблюдается достаточно четкая сегментация: в классе «А» вакантность составляет 10,5–12%, в классе «В» — 6-7%. В Prime-объектах вакантность быстро снижалась, но к концу года всё же оставалась очень высокой, порядка 19–19,5%.

Средневзвешенные ставки аренды офисов в Москве в среднем по рынку выросли на 21%, до 22,6 тыс. рублей. При этом увеличение является номинальным и во многом связано с вымыванием менее дорогих предложений. В 2024 г. прогнозируется фактический рост ожиданий собственников. Наибольший потенциал сохраняется в качественных зданиях с высокой заполняемостью. По мнению IBCS Real Estate, в 2024 г. рост арендных ставок на офисы в Москве может составить около 4%.

В складской недвижимости Москвы и Московской области зафиксированы рекорды по спросу и ставкам аренды одновременно с минимумом по уровню вакантности — всего 0,3%. Средние ставки аренды на существующие объекты класса А составили 8,7 тыс. кв. м (+13% г/г), на строящиеся — 8,6 тыс. кв. м (+14,7% г/г), на объекты BTS — 8,5 тыс. кв. м (+10,4% г/г).

IBC Real Estate отмечает новый пик спекулятивного строительства с 2014 г. В эксплуатацию вводились объекты, старт которых пришелся на 2020-2021 гг. Однако дефицит качественных складских площадей сохраняется. В 2024 г. агентство ожидает повышенный ввод объектов BTS, а также продолжение роста ставок аренды, но только на краткосрочной дистанции. Высокая ключевая ставка будет оказывать сдерживающее влияние, которое начнет проявляться во втором полугодии 2024 г. В целом по году увеличение ставок аренды на склады класса «А» может не превысить 3%.

Гостиничный сегмент поддерживается активным развитием внутреннего туризма. IBC Real Estate приводит данные, по которым рост общего количества турпоездок в России составил около 17%. Загрузка качественного номерного фонда Москвы увеличилась до пятилетнего максимума в 75%, средняя доходность за номер также рекордная — почти 6 тыс. рублей за ночь. Рост к 2022 г. составил 53%, а в люксовом сегменте — 71%.

В 2024 г. доходность гостиничной недвижимости может оставаться высокой. Статистика I квартала в сочетании с существующими мерами стимулирования отрасли позволяют сформировать высокие позитивные ожидания на горизонте текущего года.

Количество скоринговых моделей, которые использует компания, выросло с четырех до 14-ти.

Сервис по возврату просроченной задолженности ID Collect (эмитент — ООО «ПКО «АйДи Коллект», входит в финтех-группу IDF Eurasia) улучшил точность прогнозирования сборов по долговым портфелям за два года в 3,3 раза. Число скоринговых моделей, которые использует компания, выросло в 3,5 раза — с четырех до 14-ти. Из них 10 — для первичной оценки долга и выбора стратегии работы и четыре — для переоценки стратегии и ожидаемых сборов. В 2023 г. компания подключилась к Системе межведомственного электронного взаимодействия (СМЭВ), что позволило в разы повысить частоту обновления информации по портфелям. В результате рост качества прогнозов составил 10 п.п.

«Важно проводить переоценку на основе собственных данных по взысканию, используя модели высокого качества. У нас процесс переоценки автоматизирован, что минимизирует человеческий фактор. И это, в свою очередь, положительно сказывается на обосновании переоценки для инвесторов, так как процессы автоматизированы и основаны только на математических законах и статистике», — комментирует директор департамента аналитики и рисков ID Collect Андрей Савгуров.

На этапе скоринга автоматизированные модели помогают определить оптимальную цену покупки портфеля с учетом целевой доходности. Система учитывает множество параметров: прогнозируемые темпы возврата, ожидаемые административные и операционные расходы, проценты, налоги и т.д.

На этапе переоценки портфеля уже после заключения договора цессии формируется стратегия работы с клиентом, позволяющая максимизировать эффективность сборов по долгу. Модели переоценки обеспечивают высокую точность прогнозирования сборов. «Такой подход позволяет определять приемлемый ценовой диапазон для покупки портфелей, а также точно прогнозировать ожидаемые денежные потоки», — подчеркнул глава департамента аналитики и рисков ID Collect.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)