Микрофинансовая компания «Лайм-Займ» представлена на долговом рынке с 2021 г. На текущий момент размещено четыре облигационных выпуска эмитента. Динамика основных финансовых показателей по РСБУ компании за 2023 г. и за I квартал 2024 г. — в авторском аналитическом обзоре Захара Кислых и Максима Шашукова, авторов проекта «Долгосрок».

Свод показателей компании, млн рублей

| Показатели | 2022 | 2023 | % изм. г-г | 1Q2023 | 1Q2024 | % изм. г-г | LTM | |

|---|---|---|---|---|---|---|---|---|

| Процентные доходы | 4 619 | 8 460 | 83% | 1 674 | 2 256 | 35% | 9 041 | |

| Резервы под обесценение | (2 440) | (5 032) | 106% | (879) | (1 589) | 81% | (5 742) | |

| ЧПД после РО | 2 059 | 3 116 | 51% | 745 | 550 | (26%) | 2 921 | |

| NIM, % | 92% | 121% | 28,9 п.п. | 91% | 113% | 21,8 п.п. | 113% | |

| Чистая прибыль (убыток) | 400 | 1 080 | 170% | 175 | 29 | (83%) | 934 | |

| Рабочий портфель | 2 094 | 4 467 | 113% | 2 708 | 4 289 | 58% | 4 289 | |

| Уменьшение / (Увеличение) резервов под кредитные убытки | (170) | (358) | 111% | (463) | (197) | (58%) | (92) | |

| Оценочный резерв под убытки от полной стоимости портфеля, % | 61% | 45% | (16,1 п.п.) | 58% | 47% | (10,8 п.п.) | 47% | |

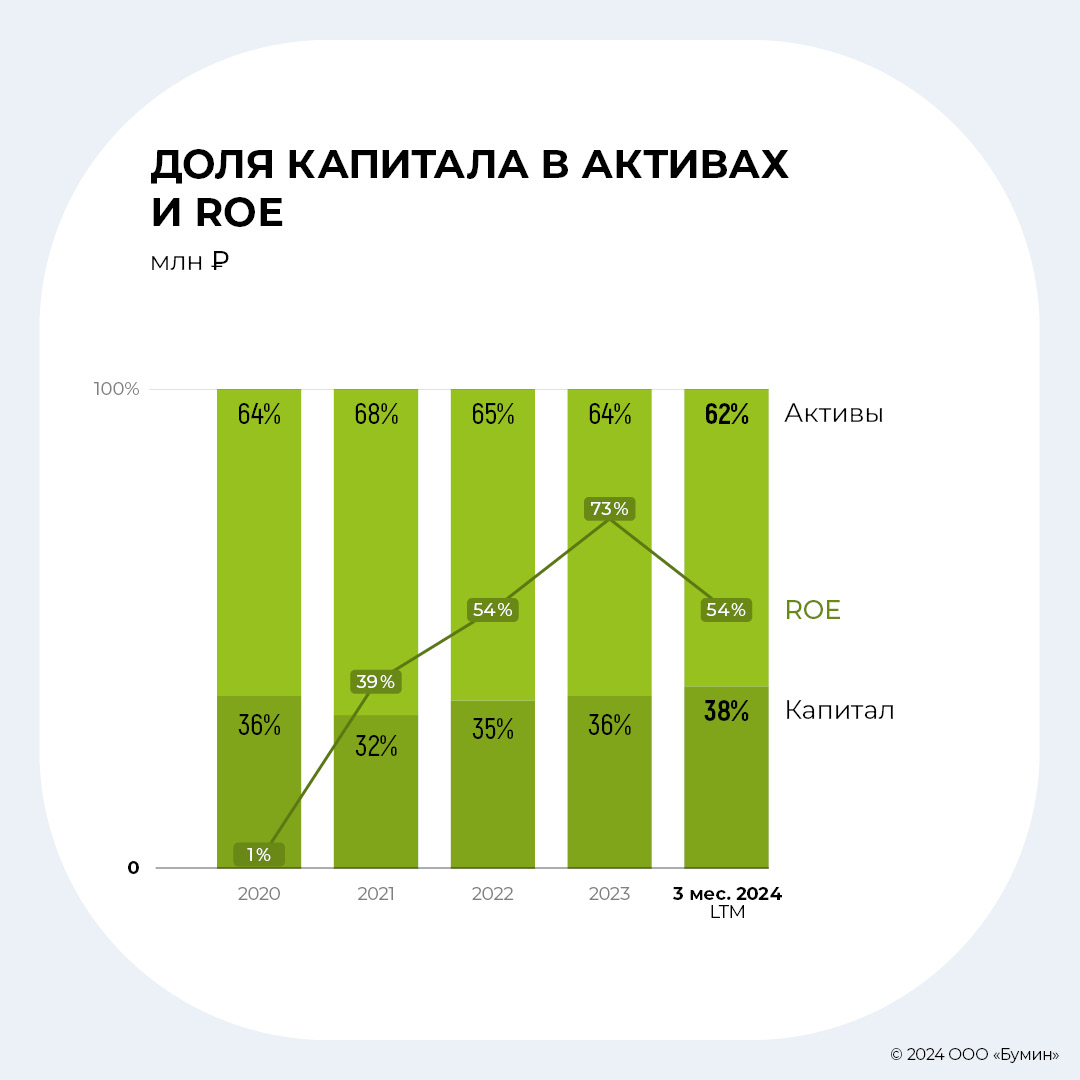

| Капитал | 943 | 2 023 | 114% | 1 119 | 2 052 | 83% | 2 052 | |

| ROE, % | 54% | 73% | 19,0 п.п. | 62% | 54% | (8,4 п.п.) | 54% | |

| COR, % | 50% | 75% | 24,8 п.п. | 49% | 75% | 25,6 п.п. | 75% | |

| Структура привлеченных средств, млн рублей | 1 404 | 3 038 | 116% | 1 573 | 2 850 | 81% | 2 850 | |

| Кредитные организации, % | -- | 13,8% | 13,8 п.п. | 2,5% | 9,1% | 6,6 п.п. | 9,1% | |

| ЮЛ, % | 35,7% | 17,3% | (18,5 п.п.) | 34,7% | 18,2% | (16,6 п.п.) | 18,2% | |

| ФЛ, % | 9,7% | 9,3% | (0,4 п.п.) | 14,5% | 9,3% | (5,2 п.п.) | 9,3% | |

| ИП, % | 2,5% | 0,9% | (1,7 п.п.) | 1,7% | 0,7% | (1,0 п.п.) | 0,7% | |

| Облигации, % | 52,0% | 58,7% | 6,7 п.п. | 46,5% | 62,7% | 16,2 п.п. | 62,7% | |

| Операционные расходы | (1 545) | (2 665) | 72% | (598) | (680) | 14% | (2 761) | |

| CIR, % | 32% | 29% | (3,0 п.п.) | 33% | 28% | (5,4 п.п.) | 28% |

Краткое описание деятельности компании

«Лайм-Займ» является платформой потребительского микрокредитования с преимущественным присутствием в сегменте Installment Loan (IL) — 86% в структуре портфеля и выдач на конец 2023 г. Эмитент присутствует на рынке больше 10 лет и за это время совокупно выдал клиентам более 3,8 млн займов на сумму, превышающую 41 млрд рублей. Облигационный долг компании составляет 1,7 млрд рублей и включает четыре выпуска в обращении.

Ключевые события в 2023 г.

- Приобретение МКК «Онлайнер» (март 2023 г.)

- Вхождение в топ-10 МФО по итогам 2022 г. согласно рэнкингу «Эксперта РА» (май 2023 г.)

- Запуск нового продукта — Mega Installment

- Получение выделенной кредитной линии от ТКБ на 700 млн рублей

- Размещение 3-го выпуска облигаций (июнь 2023 г.)

- Успешное прохождение проверки Банком России (август 2023 г.)

- Получение выделенной кредитной линии от Альфа-Банка на сумму 400 млн рублей (октябрь 2023 г.)

- Приобретение ПКО «Интел Коллект» (ноябрь 2023 г.)

- Размещение 4-го выпуска облигаций (ноябрь 2023 г.)

- Повышение кредитного рейтинга от «Эксперта РА» (декабрь 2023 г.)

Финансовые результаты

Прежде чем перейти к разбору финансовых показателей, мы бы хотели отметить, что в конце года рейтинговое агентство «Эксперт РА» повысило кредитный рейтинг компании на одну ступень до уровня ruBB со стабильным прогнозом. Согласно пресс-релизу повышение обусловлено укреплением рыночных позиций, снижением концентрации размещенных средств в кредитных организациях, а также улучшением оценки за стратегическое обеспечение. Высокая рентабельность и достаточность собственного капитала также послужили базой для повышения уровня кредитного качества.

В 2023 г. компания достигла следующих результатов (CAGR 3Y):

— Объем выдач +84% год к году (г-г), до 16 995 млн рублей (78%)

— Процентные доходы +83%, до 8 460 млн рублей г-г (61%)

— Резервы под обесценение (РО)+106%, до 5 032 млн рублей г-г (54%)

— Чистые процентные доходы (ЧПД) после РО +51%, до 3 116 млн рублей г-г (75%)

— Капитал +114%, до 2 023 млн рублей г-г (77%)

— Рабочий портфель +113%, до 4 467 млн рублей г-г (45%)

— NPL 90+ -10 п.п. г-г до 38%

— NPL 30+ -4 п.п. г-г до 54%

— ROE +19 п.п. г-г до 73%

Компания показывает положительную динамику по доходам: в 2023 г. зафиксирован рост на 83%, при этом в I квартале 2024 г. рост составил +35% до 2,256 млрд рублей. LTM показатель превысил 9 млрд рублей. Несмотря на достаточно жесткие регуляторные требования, компания смогла нарастить объем выдач по сравнению с более медленным темпом в 2022 г.

«Лайм-Займ» консервативно подходит к начислению резервов. В отчетности отражается полный объем резервов, созданных в соответствии с регуляторными требованиями, без использования возможности их сокращения путем применения экспертной оценки, допускаемой в рамках МСФО 9. Вследствие этого резервы под обесценение в I квартале 2024 г. выросли на 81% год к году, до 1,589 млрд рублей, что свело чистую прибыль практически к нулю. Тем не менее, NIM (чистая процентная маржа) компании остается на высоком уровне — 121% в 2023 г. и 113% в I квартале 2024 г., что говорит о высокой эффективности в части работы с заемщиками и структурировании условий в период ужесточения МПЛ.

В ключевом сегменте (IL) для компании сохраняется позитивная динамика по снижению уровня практически безнадежной (NPL 90+) задолженности — на конец 2023 г. значение NPL 90+ по портфелю IL составляет 37% (-8 п.п. г-г). Аналогичная динамика и по NPL 30+ — снижение на 3 п.п. до 53%, что вполне согласуется с долгосрочными целями компании — удерживать NPL 90+ <50% от общего портфеля. В целом, портфель компании (за вычетом резервов под ожидаемые кредитные убытки) показывает стремительный рост — 113% г-г до 4 467 млн рублей в 2023 г. и 58% г-г до 4 289 млн рублей в I квартале 2024-го. Всё это также нашло отражение в удвоении капитала компании до 2 023 млн рублей на конец 2023 г. (+114% г-г), что дает показатель ROE на уровне 73% (+19 п.п.). Стоит также отметить, что оценочный резерв под убытки (от полной стоимости портфеля) снизился до 45% (-16 п.п.) в 2023 г. и 47% (-10.8 п.п.) в I квартале 2024 г. Несмотря на изменение внутренних скоринговых настроек, увеличение резервов под кредитные убытки в I квартале 2024 г. составило всего лишь 197 млн рублей (-58% г-г).

Компании удалось существенно диверсифицировать портфель привлеченных средств: в 2023 г. доля кредитных организаций составляла 14%, при этом облигационное финансирование оставалось превалирующим — 59% (+6,7 п.п. г-г). В 2024 г. эта тенденция не изменилась и доля облигаций в портфеле составила 63% (+16,2 п.п. г-г) при совокупном росте привлеченных средств до 2 850 млн рублей. Диверсификация источников фондирования положительно, на наш взгляд, влияет на долгосрочное развитие компании, дает опциональность в части восполнения ликвидности через менее представленные источники.

Резюме

Компания показывает устойчивые темпы роста по ключевым показателям как на годовом отрезке времени, так и на квартальном. Высокий рост в условиях ужесточения макропруденциальных лимитов (МПЛ) подкрепляется ростом соответствующих резервов на заемщиков, что снижает привлекательность на фоне уменьшающейся чистой прибыли и более высокого CoR (cost of risk, англ. — коэффициент, отражающий устойчивость финансовой организации. — прим. Boomin). Тем не менее, рост портфеля и капитала в 2023 г. остается существенным: доля капитала в структуре активов составляет 38%, по данным на конец I квартала 2024 г., при ROE 54%. Подкрепляет уверенность в дальнейшем росте и продолжающийся рост спроса населения на кредиты и займы, что в совокупности с буфером ликвидности от потенциальных возобновляемых кредитных линий банков для компании дает основания полагать, что спрос будет в достаточной степени покрыт. В связи с этим мы позитивно смотрим на компанию и ее перспективы.