Photoshop пошёл по бараде, так что сегодня без картинок.

2020 год по восточному календарю будет стальным. Сегодняшний дайджест переходной: в нём и прошедший 2019 и наступивший 2020 годы.

2019 год для российских металлургов сложился в общем-то неплохо. Однако, российская экономика так и не смогла увеличить темпы своего роста, спрос на стальную продукцию оказался ниже ожидаемого, а национальные проекты, которые должны были дать мощный толчок развитию страны, пока не заработали так, как нужно. Но зато неудачи и проблемы 2019 г. могут повлечь за собой обширные и далеко идущие перемены.

И хотя октябрь напоминал начало конца, начинаем мы 2020 год на приемлемом уровне относительно января 2019 года. А если учесть укрепление национальной валюты, то и вообще можно порадоваться.

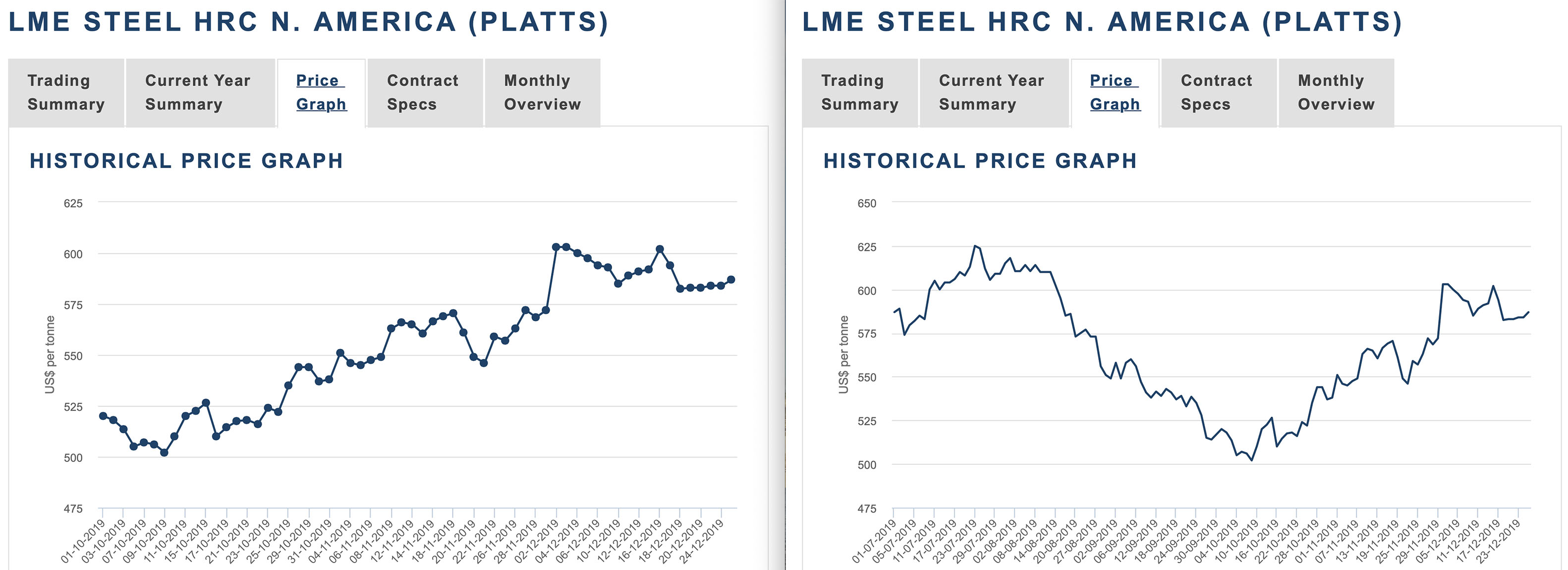

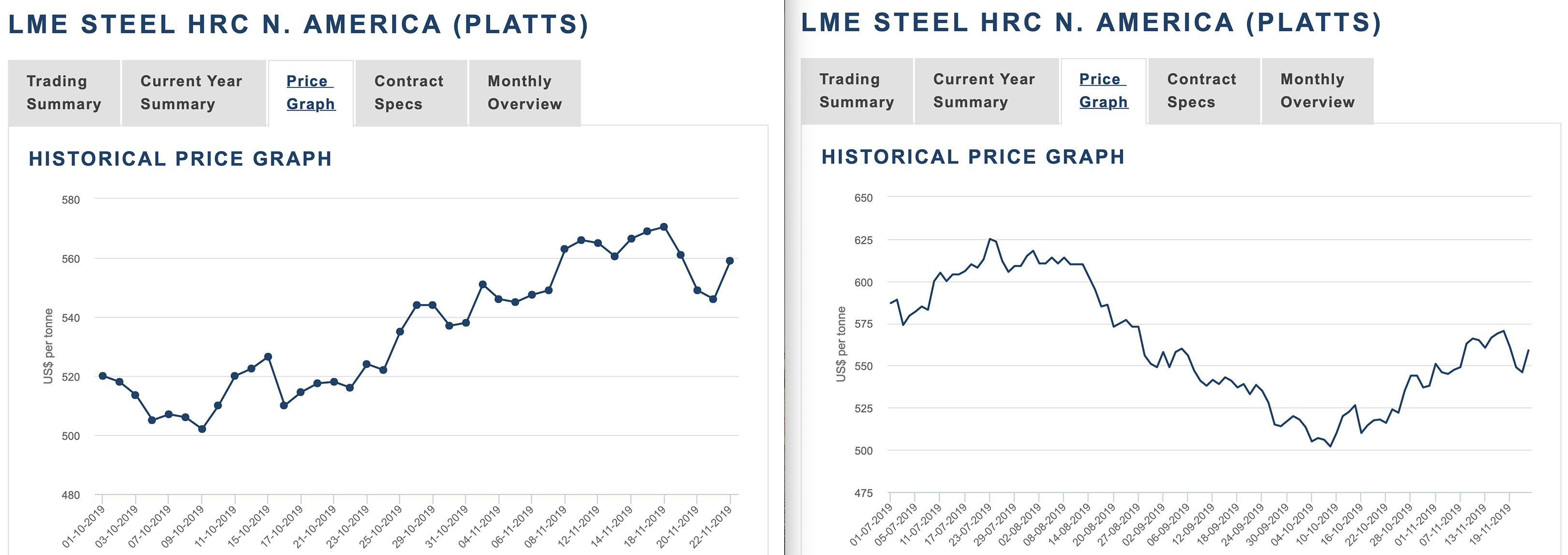

А вот американский рынок стали упал по сравнению с началом 2019 года сильнее всех - почти на 20%. Некоторые местные компании сокращают выплавку стали. Тарифы, конечно, убрали с рынка некоторых конкурентов, в частности, поставки российской стальной продукции в США упали почти в 10 раз. Но «пустые места» во многом заняли поставщики из тех стран, на которые стальные тарифы не распространяется.

В основном же, на этой неделе все праздновали Новый год. Новостей не так много. Хотя есть одна. С Ближнего Востока.

Согласно мониторингу Ассоциации металлургической промышленности Китая, в конце декабря 2019 года Индекс цен на железную руду в Китае (CIOPI) составил 333,04 пункта, увеличившись на 13,70 пункта по сравнению с предыдущим месяцем или на 4,29%, а рост по году составил 2,66 процентных пункта.

«В декабре 2019 года из-за влияния ожиданий зимнего хранения запасы в железорудном порту показали тенденцию к росту, а цены продолжали колебаться в сторону увеличения. По мере приближения праздника Весны и выхода рынка в межсезонье спрос на железную руду в последующий период не будет расти, а будет колебаться и ослабевать», - прогнозируют в CISA.

В четверг 2 января главный китайский сталелитейный город Tangshan, расположенный в северной провинции Hebei, выпустил оранжевое предупреждение о загрязнении из-за ухудшения погодных условий, согласно уведомлению местного правительства.

Как известно, оранжевые оповещения, вторые по величине после красного в трехуровневой системе предупреждений о загрязнении в Hebei, требуют от компаний принятия мер по сокращению выбросов и в некоторых случаях ограничения производства, хотя у провинции есть «позитивный список», освобождающий тысячи фирм от сокращения производства.

Предупреждение действует со 2 января и о его прекращении Tangshan объявит дополнительно.

Суточное производство стали в Китае, согласно данным China Iron and Steel Association (CISA), в середине декабря 2019 г. составило в среднем 1,94 млн. тонн, что ниже на 27,300 тонн или на 1,39% по сравнению с первой декадой декабря (1-10).

CISA также отмечает, что запасы металлопродукции на 20 декабря 2019 г. составили 11,01 млн. тонн, что ниже на 1,79% к предыдущей декаде.

Производственный индекс PMI американской промышленности упал до 47,2 в декабре с 48,1 в ноябре 2019 года и стал самым низким показателем с 2009 года.

Производственная активность в США упала до самого низкого уровня за более чем десятилетие на фоне ослабления спроса и замедления роста мировой экономики в прошлом году.

Ассоциация менеджеров по закупкам, заявила в пятницу, что ее производственный индекс PMI упал до 47,2 в декабре с 48,1 в ноябре. Уровень прошлого месяца был самым низким с июня 2009 года, когда экономика США находилась в последней Великой рецессии.

Любое значение PMI ниже 50 сигнализирует о сокращении экономики. Американский индекс был ниже этого критического уровня с августа 2019 года. Новые заказы, производственная составляющая и влияние занятости в индексе были отрицательными. Но другие компоненты индекса, такие как рост цен, предполагают, что спад производства достиг дна.

Цены на сталь в Индии будут расти третий месяц подряд в январе 2020 года, после оживления внутреннего спроса и положительной динамики цен на мировом рынке.

Сталелитейные компании сообщили, что цены на горячекатаный рулон будут увеличены до 700-1000 рупий (15 – 20 долларов) за тонну в январе.

Рост цен на сталь приведет к росту маржи металлургических компаний, так как рост цен происходит на фоне падения цен на сырье. Цены на коксующийся уголь в Индии упали на 60 долларов за тонну до 130 долларов, в то время как цены на руду упали до 90 долларов за тонну со 120 долларов за тонну.

Согласно прогнозам Japan Iron and Steel Federation (JISF), начиная с нового финансового года, начинающегося в апреле 2020 года, годовой объем производства сырой стали в Японии может быть таким же, как и в 2018-2019 финансовом году, и ожидается, что производство стали может снизиться.

По мнению JISF, спрос на сталь для внутреннего строительства и производства в следующем году, вероятно, упадет, но ожидается, что спрос на экспорт возрастет.

Большинством голосов было принято решение выплатить дивиденды по результатам третьего квартала отчетного 2019 года по размещенным обыкновенным именным акциям ПАО «ММК» в размере 1,650 рубля (с учетом налога) на одну акцию.

Выплата дивидендов будет произведена в денежной форме, в безналичном порядке, в срок и в порядке, установленном Федеральным законом «Об акционерных обществах».

Дата, на которую определяются лица, имеющие право на получение дивидендов – конец операционного дня 15 января 2020 года.

ArcelorMittal, ведущая мировая интегрированная сталелитейная и горнодобывающая компания, объявила, что продаст 50% полностью принадлежащего ей морского бизнеса Global Chartering Limited (GCL) Drylog Ltd (Drylog). Компания таким образом пытается решить вопрос с долгами.

На основе анализа экономических индикаторов Словакии, US Steel Košice приняла решение остановить одну из трех доменных печей и отложить инвестирование в мощности по выпуску холоднокатаного рулона неориентированной электростали в Кошице.

Компания обещает вернуться к обсуждению данного инвестиционного плана по мере улучшения рыночной конъюнктуры.

Бразильская сырьевая компания Vale SA согласилась продать свою 25%-ую долю в китайской компании Henan Longyu Energy Resources Ltd. компании Yongmei Group Co. примерно за $152 млн.

В процессе регистрации ценных бумаг Vale добавила, что сделка, как ожидается, будет завершена в первом квартале 2020 года. Компания также заявила, что продажа активов в Henan Longyu Energy Resources является частью ее стратегии, направленной на более эффективное распределение капитала и оптимизацию бизнеса.

Итоги

Скорее всего, 2020 г. будет непростым для российской металлургии и смежных отраслей. Сложной остается экономическая и политическая обстановка в мире, да и российская экономика, по-видимому, не наберет в этом году высоких оборотов.

Однако отечественные металлурги продолжают строить новые производственные линии, расширять сортамент, а значит, уверены в своем будущем и будущем страны.

Мои ожидания по поводу 2020 года скромные. Я думаю, год будет непростым. Этим всё сказано. Если говорить о финансовых показателях, то они будут на уровне 2019 года или хуже, но не значительно - порядка 5-10%.

Перед Северсталью стоит самая главная задача - компетентно, эффективно, грамотно, точно, чётко реализовать программу развития на 2020 год - $1,7 ярда.

Подходит к концу этот непростой 2019 год, и уже ничто не сможет повлиять на результаты мировых игроков (правда ведь, Vale?). Можно подводить итоги и строить планы на будущее.

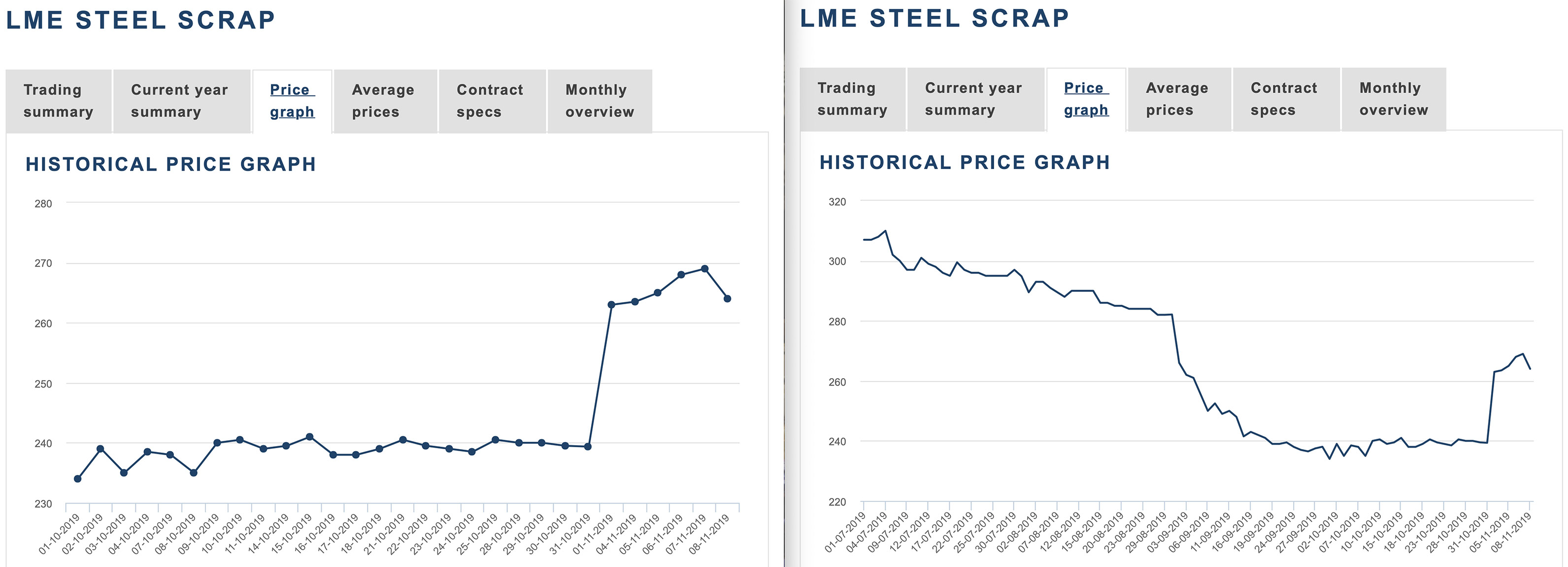

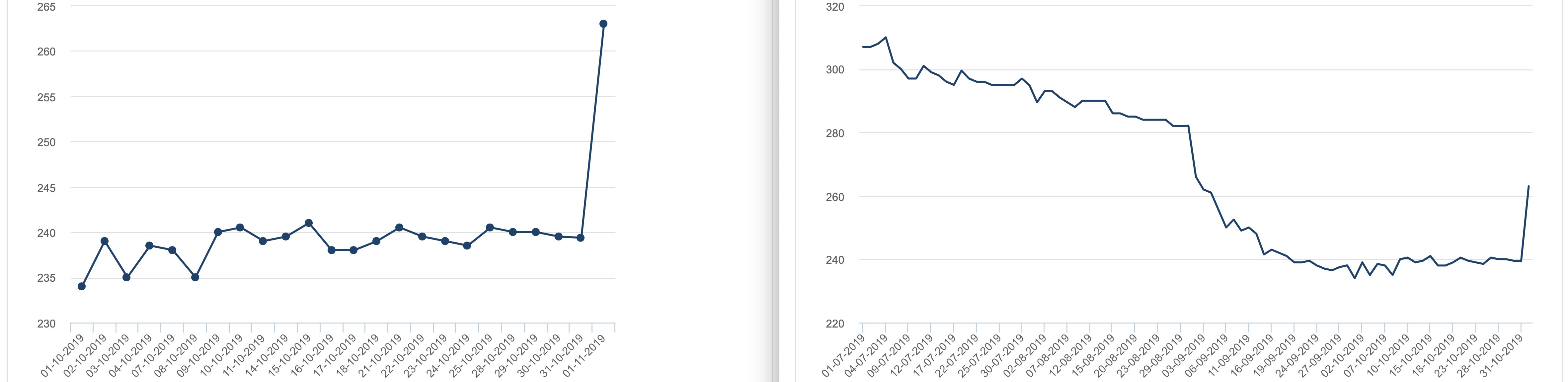

В последние дни уходящего года спрос на металлургическое сырье, естественно, сократился, а цены стабилизировались на достаточно высоком уровне. Прежде всего, это относится к металлолому, стоимость которого в Турции и странах Юго-Восточной Азии превысила отметку $300 за т CFR. Поставщики рассчитывают на то, что повышение на этом рынке продлится и в январе. Весьма вероятно, что в эту зиму металлолом продемонстрирует традиционный сезонный подъем.

На рынке железной руды в январе, наоборот, ожидается понижение. В то же время, стремление правительства КНР поддержать экономический рост в стране, как ожидается, будет способствовать расширению потребления проката. Из-за этого цены на руду не должны значительно опуститься по сравнению с текущим уровнем — по крайней мере, сразу.

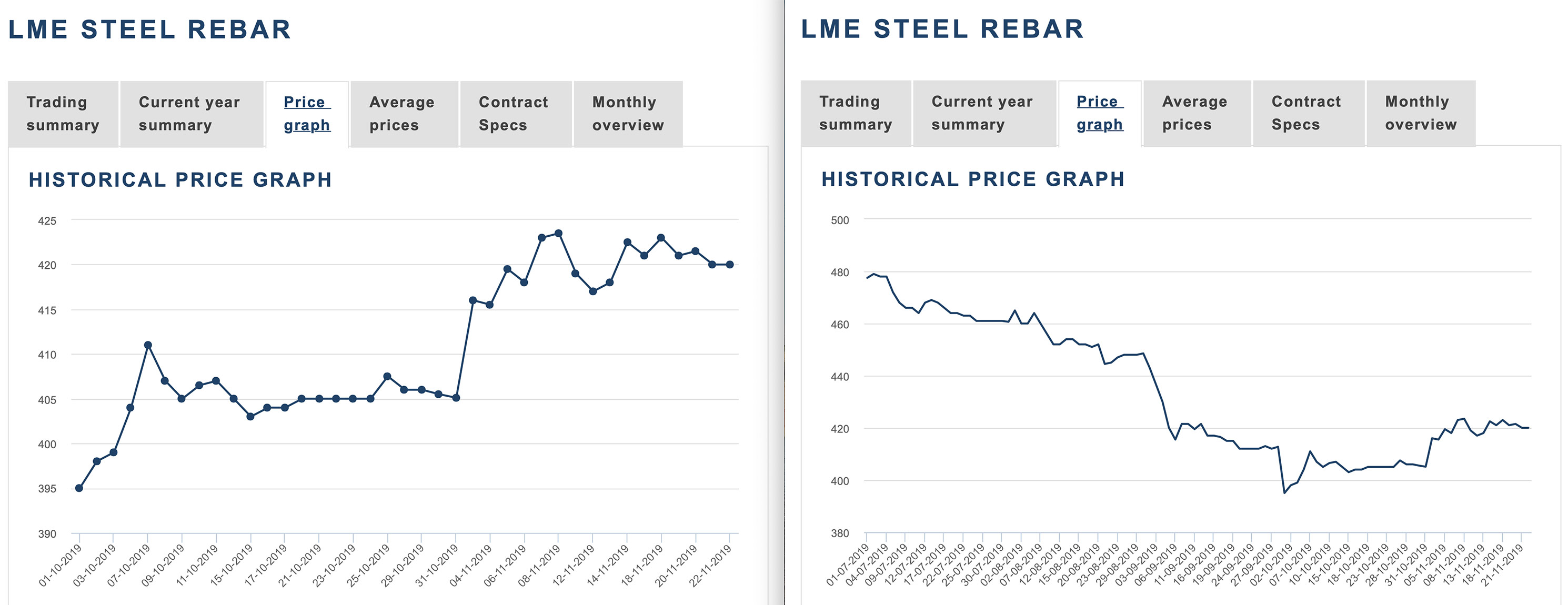

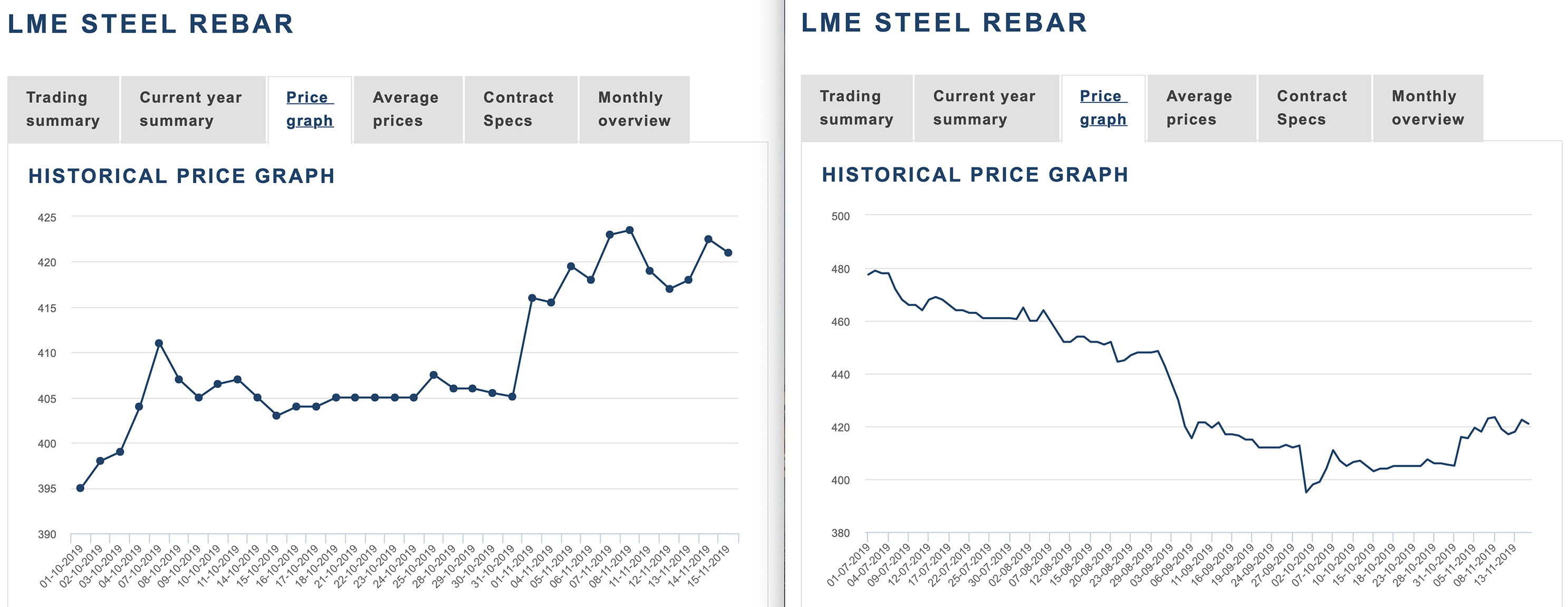

Цены на арматуру на российском рынке однозначно сдвинулись в сторону повышения. В то же время, на мировом рынке, который долгое время вдохновлял российских производителей на новые подъемы, наступила пауза.

Российские металлургические компании продвигают повышение котировок на горячекатаную продукцию на январь, указывая на подорожание за рубежом, но на споте рост идет плохо из-за недостаточного спроса.

Между тем, на мировом рынке началась праздничная пауза, когда изменения минимальны.

За последние два месяца цены на стальную продукцию прибавили порядка 15-20% и вернулись на летний уровень. Причем ожидается, что этот рост продолжится и в январе.

В прошлом году промышленный сектор Китая столкнулся с постоянным давлением: производители боролись со слабым спросом и торговыми прениями с Соединенными Штатами. Но недавние исследования активности предприятий указывают на зарождающееся восстановление в производственном секторе после ускоренных мер стимулирования Пекина по устойчивому росту.

Промышленная прибыль в ноябре выросла на 5,4% по сравнению с годом ранее до 593,9 млрд юаней (84,93 млрд долларов), сократив трехмесячный спад, так как производство и продажи ускорились, показали данные Национального бюро статистики (NBS) в пятницу. Это по сравнению с падением на 9,9% в октябре.

За январь-ноябрь промышленные предприятия заработали 5,61 трлн юаней, что на 2,1% меньше, чем годом ранее, но несколько лучше, чем падение на 2,9% за первые 10 месяцев.

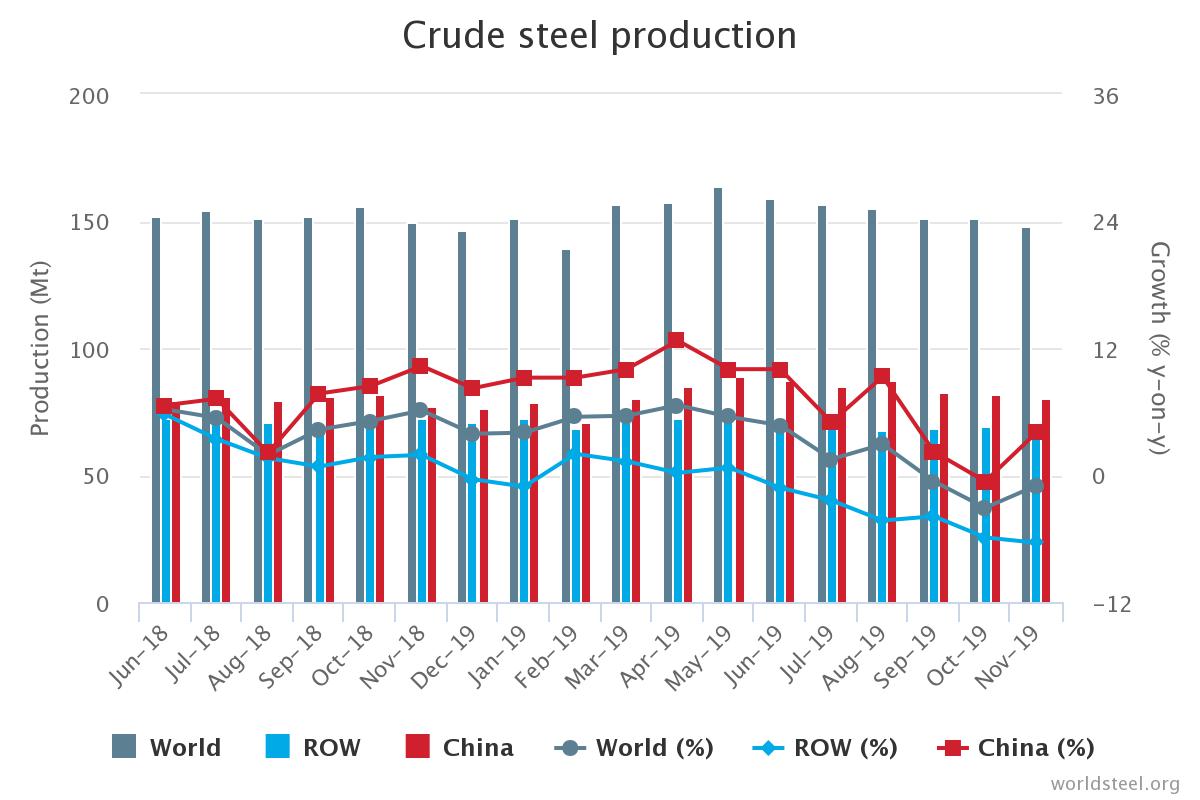

Спад по сравнению с прошлогодним графиком наблюдается в мировой металлургической отрасли уже третий месяц подряд. Правда, по сравнению с октябрем среднесуточная выплавка стали в мире прибавила 1,1% и достигла 4,926 млн. т.

Тарифы на импорт стали и алюминия, предназначенные для стимулирования экономики, в конечном итоге привели к потере рабочих мест и росту цен, говорится в новом исследовании Федеральной резервной системы США.

«Мы считаем, что повышение тарифов, введенное в действие в 2018 году, связано с относительным сокращением занятости в промышленности и относительным ростом цен производителей», - говорится в докладе экономистов ФРС Аарона Флаэна и Джастина Пирса.

В исследовании говорится, что 10 основных отраслей промышленности США пострадали от ответных тарифов и более высоких цен, включая производителей магнитных и оптических носителей, изделий из кожи, алюминиевого листа, железа и стали, автомобилей, бытовой техники, лесопильных заводов, аудио и видео техники, пестицидов и компьютерной техники.

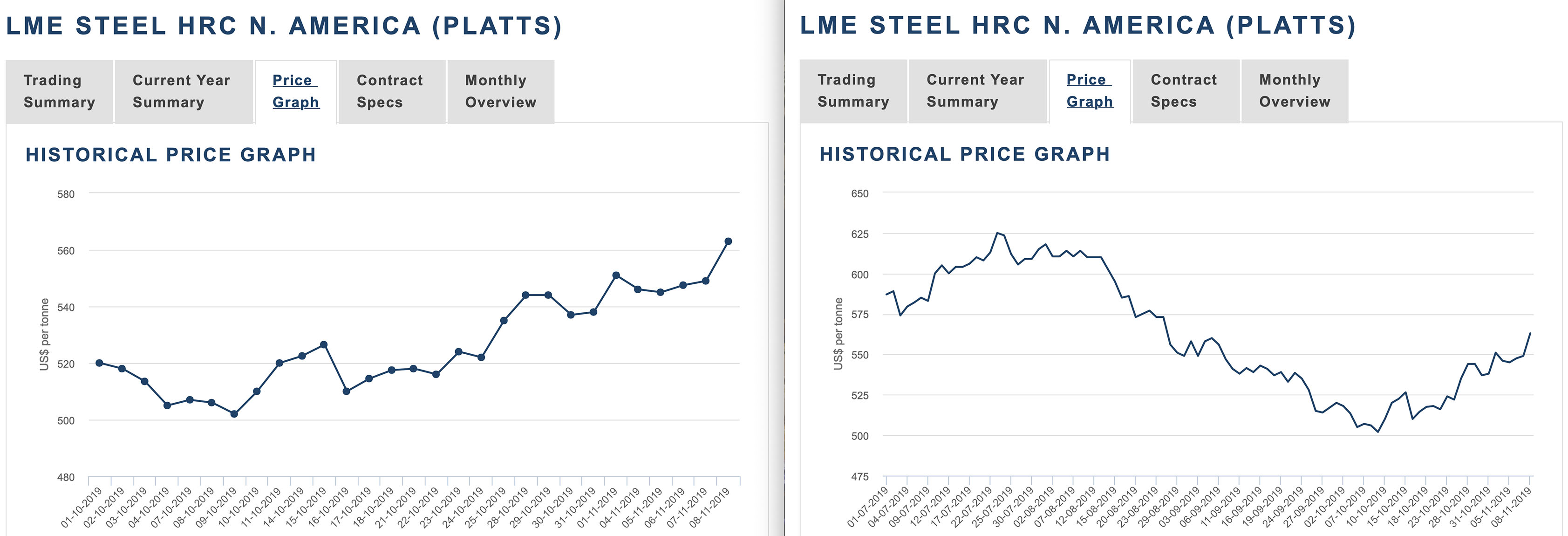

Как сообщает агентство MEPS International Ltd., показатели продаж плоского проката в Северной Америке в течение большей части 2019 года находились в нисходящем тренде. Попытки повышения цен заводами в первом и третьем кварталах были ограниченными, но недавние инициативы по прейскурантным ценам вызывают восстановление стоимости продаж стали. Рост затрат на лом, умеренное улучшение покупательской активности и немного более длительные сроки поставки способствовали недавнему росту стоимости в США. Импорт готовой стали по-прежнему, в основном, неконкурентоспособен из-за торговых мер согласно раздела 232.

MEPS отмечает, что использование мощностей в США находится на относительно высоком уровне, около 80%, и ожидается, что эта тенденция сохранится и в следующем году. Это является результатом наращивания производства на существующих мощностях наряду с введением новых производственных единиц. Для будущего MEPS прогнозирует, что среднегодовые цены на сталь в США в 2020 году снизятся по сравнению с показателями предыдущего года.

По данным Турецкой ассоциации производителей стали (TCUD), в ноябре 2019 г. в стране было выплавлено 2,88 млн. т стали, что на 8,1% меньше, чем в тот же период прошлого года. При этом электросталеплавильные предприятия сократили производство на 11% по сравнению с ноябрем 2018 г., а меткомбинаты нарастили выпуск на 1,7%.

Всего за одиннадцать месяцев в Турции было выплавлено около 30,9 млн. т стали, на 10,2% меньше, чем в тот же период прошлого года. Из них 19 млн. т пришлось на заготовку, которой было произведено на 16,7% меньше, чем в прошлом году, и 11,8 млн. т на слябы, производство которых выросло на 2,1%.

По оценкам бразильского института стали Aco Brasil, в 2019 г. объем выплавки стали в стране составит около 32,5 млн. т, на 8,2% меньше, чем годом ранее. Однако на 2020 г. Aco Brasil прогнозирует рост на 5,3% до 34,2 млн. т.

Как отмечают специалисты института, рост намечается в двух крупнейших по объему металлопотребления отраслях — строительстве и машиностроении.

В частности, в третьем квартале 2019 г. число новых строек в жилищном секторе возросло на 23% по сравнению с аналогичным периодом годичной давности.

Производство автомобилей в Бразилии в 2019 г., как ожидается, прибавит 2-3% по сравнению с предыдущим годом до около 2,77 млн., что, правда, на 25% меньше, чем в рекордном 2017 г. Однако отрасль ускорит рост в 2020 г. По оценкам ассоциации металлотрейдеров Inda, вместе с подъемом в сельскохозяйственном машиностроении это даст расширение спроса на листовой прокат на 4% в 2020 г.

Производство железорудного концентрата основными иранскими производителями железной руды выросло на 4% за первые семь месяцев текущего 1398 иранского года (с 21 марта по 22 октября 2019 года) по сравнению с показателем за тот же период год назад.

Объем производства железорудного концентрата в иранских компаниях превысил 31,5 миллиона тонн. Об этом сообщает Иранская организация развития и реконструкции шахт и горнодобывающей промышленности (IMIDRO).

Цены на сталь в Индии будут расти третий месяц подряд в январе 2020 года, после оживления внутреннего спроса и положительной динамики цен на мировом рынке.

Несмотря на рост цен в последние два месяца, спрос на автомобили в автомобильном и инфраструктурном секторах удерживался на высоком уровне на фоне пополнения запасов дилерами. После этого сталелитейные компании сообщили, что цены на горячекатаный рулон будут увеличены на 700-1000 рупий (15 – 20 долларов) за тонну в январе.

В ноябре производители стали впервые подняли цены в этом финансовом году на 250 – 500 рупий за тонну, после чего последовал очередной рост на 750–1000 рупий в этом месяце.

Цены на сталь последовательно снижались с апреля и достигли минимума в 32 500 рупий за тонну в сентябре с пика в 45 000 рупий за тонну в конце прошлого года.

По данным индийского рейтингового агентства ICRA, в ближайшие два года мощности по выплавке стали в Индии увеличатся на 13 млн. т в год или почти на 10% благодаря реализации трех крупных проектов.

Так, компания JSW Steel в 2020 г. должна завершить проект расширения производительности своего комбината Dolvi на 5 млн. т в год. Tata Steel на рубеже 2021-2022 гг. добавит еще столько же, завершив вторую очередь меткомбината Kalinganagar. Железорудная компания NMDC в первой половине 2020 г. запустит новый меткомбинат на 3 млн. т в год.

Кроме того, ICRA отмечает, что рост производительности может быть достигнут в ближайшее время на заводах компании SAIL, а также на комбинате Essar Steel, который недавно перешел в собственность совместного предприятия ArcelorMittal и Nippon Steel. Новые владельцы планируют увеличить объем производства на нем до 8,5 млн. т в год по сравнению с нынешними 7,5 млн. т, а в долгосрочной перспективе — довести до 12-15 млн. т в год.

Согласно подсчетам ICRA, в 2020-2025 гг. прирост мощностей по выплавке стали в Индии может достигнуть 28-30 млн. т в год. В частности, очередной проект на 3 млн. т в год стартовал в декабре 2019 г. в штате Андхра-Прадеш.

Согласно прогнозу аналитиков Citi Research, цены на австралийский коксующийся уголь, как ожидается, вырастут в 2020 г. в связи со снижением излишков материала на мировом рынке и сильным китайским спросом на премиальные марки угля. «Мы ожидаем роста импортных цен на уголь в ходе их «синхронизации» с китайскими внутренними ценами, на фоне ускорения китайского импорта материала по новым квотам на 2020 г.», ‑ говорится в материалах Citi Research. В январе-ноябре средняя ценовая разница между китайским и импортным коксующимся углем составила $26,50 на стоимость тонны.

За период c 20 по 26 декабря сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ вырос на 3,75 пункта (+0,69%), до отметки 542,92.

Это положительное изменение показателя произошло вторую неделю подряд за период с середины июля текущего года.

За предыдущий период этот показатель вырос на 2,52 пункта, а неделей ранее - опускался на 0,6 пункта.

На первом месте по росту цен - арматура (+2,37%). Периодом ранее имел место рост цен на нее на 0,48%.

Далее следует э/с труба (+1,79%). Неделей ранее повышение цен на нее было на 0,47 процентных пункта меньше.

ВГП труба выросла в цене на 1,34%, примерно на 0,3 процентных пункта больше, чем периодом ранее.

Балка прибавила в цене 0,85%. На 0,41 процентных пункта больше, чем неделей ранее.

Рост цен у г/к листа - 0,46%. На 0,1 процентных пункта больше, чем периодом ранее.

Швеллер поднялся в цене на 0,36%. Неделей ранее цены на него снижались, но довольно слабо(-0,11%).

Цены на х/к лист поднялись всего на 0,09%. Неделей ранее рост цен составлял 0,62%.

Снижение цен у оцинкованного плоского проката составило 0,24%. Что практически скомпенсировало рост цен за предыдущую неделю.

В рамках выполнения обязательств по опционному соглашению на строительство 20 сухогрузов проекта RSD59 завод «Красное Сормово» и Государственная транспортная лизинговая компания (ГТЛК) подписали договоры на поставку девяти судов. Срок сдачи заказов – до ноября 2021 года.

Закладка первых судов начнется в сентябре 2020 года, передача первых девяти сухогрузов заказчику состоится до ноября 2021 года.

Подписание договоров на строительство оставшихся одиннадцати теплоходов запланировано на первое полугодие 2020 года.

«Красное Сормово» и ГТЛК успешно сотрудничают уже на протяжении 4 лет. Ранее завод построил две серии судов данного проекта, на текущий момент продолжается строительство третьей серии из 11 сухогрузов.

Российский авторынок, на протяжении двух лет подряд показывавший двузначный рост продаж, почти весь 2019 г. провел в небольшом "минусе" - ниже и без того не слишком оптимистичных прогнозов, которые к середине года только ухудшились.

Однако на авторынке сегодня едва ли есть игроки, смотрящие в будущее с непоколебимым оптимизмом и без тревог: после решения об очередной индексации утильсбора в 2020 году цены на автомобили вырастут, а спрос по-прежнему нужно будет стимулировать госсубсидиями.

В ноябре 2019 года ФГК перевезло в полувагонах на 10% больше металлов, чем за аналогичный период прошлого года. В частности, объем перевозок черных металлов достиг 1,1 млн т, остальных металлов – 200 тыс. т. Доля металлов в общей погрузке ФГК в полувагоны составила 12%.

В отчетном периоде увеличилась погрузка метизов – на 5% (до 13,3 тыс. т), лома черных металлов – на 17% (до 177,5 тыс. т), металлических конструкций – на 48% (до 3,4 тыс. т).

Во внутреннем сообщении перевозки металлов выросли на 9%, до 835 тыс. т, в экспортных направлениях – на 4%, до 428 тыс. т.

Согласно прогнозу экспертов РИА "Рейтинг", за 2019 год производство стали и металлопроката, скорее всего, немного сократится - в связи с длительными ремонтами прокатных станов и доменных печей.

"По итогам 9 месяцев металлургическое производство в России выросло на 1,3%. При этом основной прирост в январе-сентябре обеспечен цветной металлургией, где производство выросло в отчётном периоде на 2%, тогда как в чёрной металлургии выработка снизилась на 0,1%.

Экспорт чёрных металлов из России сократился в тоннаже на 10,6%. При этом цены на стальную продукцию за год снизились на 15-20%.

ООО «Северсталь Диджитал» (входит в ПАО «Северсталь») совместно с дирекцией по техническому развитию и качеству дивизиона «Северсталь Российская сталь» разработало нейронную сеть EVE для классификации поверхностных дефектов металлопроката.

Сейчас для поиска и классификации дефектов в производстве плоского проката Череповецкого металлургического комбината применяются системы инспекции полосы Parsytec.

EVE представляет собой нейронную сеть, которая умеет находить четыре типа дефектов – плена, трещина, механический дефект и раковина – на цифровых снимках поверхности металла. Сеть получает изображения с камер Parsytec, а затем на специальном сервере с высокопроизводительными графическими процессорами обнаруживает и классифицирует дефекты, определяет их параметры. Информация о найденных дефектах выводится на экран оператора.

Пилотный проект с данной системой запущен в цехе отделки металла №2 ЧерМК. Для ее обучения дефектоскописты ДТРК подготовили более 40 тысяч изображений поверхности листового металла с размеченными дефектами. По итогам тестирования проекта отмечено, EVE находит в три раза больше реальных дефектов, чем Parsytec, а также в 13 раз меньше ложных дефектов.

Во вторник в Кванъяне, на пятом по величине сталелитейном заводе в мире, принадлежащем POSCO, произошёл взрыв, были ранены пять человек.

В заявлении компании говорится, что в течение 21 минуты на заводе POSCO полыхал пожар.

Среди пяти раненых был один с серьезными травмами, который был доставлен в больницу для лечения.

Компания заявила, что пожар не оказал «никакого влияния на операции», поскольку объект, где начался пожар, является исследовательским объектом, не связанным напрямую с производственными операциями.

Пожарная служба и другие связанные агентства расследуют причину инцидента.

Акции POSCO упали после сообщений об аварии, потеряв 2,3%.

Правительство Великобритании готово предоставить покупателю обанкротившейся металлургической компании British Steel, которым должна стать китайская группа Jingye Group, финансовую поддержку на сумму 120 млн. ф.ст. ($156,6 млн.) из Фонда регионального роста.

Вначале основным претендентом на ее покупку считалась турецкая инвестиционная компания Ataer Holdings, но переговоры с ней завершились провалом, и на первый план вышла китайская промышленная и строительная группа Jingye. Стоимость сделки оценивалась примерно в 50 млн. ф.ст. При этом китайцы пообещали инвестировать в развитие компании около 1,2 млрд. ф.ст. за десять лет.

Однако в начале декабря британские источники сообщали, что сделка оказалась на грани срыва, так как китайцам были предложены только британские активы British Steel. Французский завод Hayange, на котором выпускаются рельсы для национальной железнодорожной компании SNCF, был назван правительством Франции стратегическим активом, и судьба его будет решаться отдельно.

Тем не менее, британские власти надеются, что выделение 120 млн. ф.ст. финансовой поддержки подтолкнет китайцев к приобретению British Steel.

Американская металлургическая корпорация U.S. Steel сообщила о намерении временно вывести из эксплуатации часть мощностей своего металлургического комбината Great Lakes Works, расположенного в районе Детройта, штат Мичиган.

Предприятие мощностью около 3,45 млн. т стали в год выпускает листовой прокат, преимущественно, для автомобилестроительной отрасли и для производства нефтегазовых труб.

Компания планирует приступить к прекращению выплавки чугуна и стали на Great Lakes Works к началу апреля 2020 г., а до конца 2020 г. будет остановлен стан горячей прокатки. Линия травления, стан холодной прокатки, линии закалки, отжига и горячего цинкования будут при этом продолжать работу в соответствии с потребностями рынка.

В ходе данной операции предполагается сократить более 1,5 тыс. рабочих мест. Сотрудникам предлагается пройти переподготовку и получить новую работу в других подразделениях компании.

В четвертом квартале сталелитейщик сообщил о потере $25 млн., сославшись на слабость его европейских компаний и сегмента труб. Американские металлургические компании прогнозируют убыток на акцию в размере $1,15 в четвертом квартале.

Сталелитейщик оценивает скорректированную EBITDA на весь год в размере $682 млн, исключая «приблизительно $285 млн из предполагаемых расходов на реструктуризацию и прочие расходы и приблизительно $47 млн из-за предполагаемых последствий пожара 24 декабря 2018 года на заводе по производству кокса в Клэртоне».

Шведская компания SSAB закрыла небольшую доменную печь с годовой производительностью 500 000 тонн в Oxelosund в июле этого года.

Компания обычно выражала мнение, что если европейский рынок еще больше ослабнет, она перестанет использовать крупные доменные печи и перезапустит малую. Однако стало понятно, что компания планирует продолжать использовать крупномасштабные доменные печи для производства и оставила небольшие доменные печи неиспользованными.

В октябре SSAB заявил, что печь компании Raahe, годовая мощность которой составляет 1,3 млн. тонн, остановит производство на 4-6 недель с конца ноября. Еще не было решено, следует ли перезапустить печь Раахе в январе 2020 года.

Японская металлургическая группа Nippon Steel заявила о намерении прекратить производство холоднокатаного проката из специальных марок стали на заводе Zhejiang Nisshin Worthington Precision Specialty Steel в китайской провинции Чжэцзян.

Этот завод представляет собой совместное предприятие, основанное в 2014 г. компанией Nippon Steel Nisshin (55% акций) с другой японской фирмой Marubeni-Itochu Steel и американской Worthington Industries.

Как признает Nippon Steel, предприятие так и не смогло привлечь достаточного количества клиентов в Китае и снизить затраты до такой степени, чтобы конкурировать с местными производителями.

Транснациональная горнодобывающая корпорация Anglo American получила окончательное разрешение на реализацию проекта по увеличению производительности своего железорудного комплекса Minas-Rio в Бразилии.

Ключевым доводом в пользу предоставления разрешения стало расширение и укрепление хвостохранилища. Как сообщает компания, это полностью снимает риск прорыва дамбы.

Ограничения на деятельность Minas-Rio были введены в марте 2018 г. после ряда прорывов шламопровода. В 2018-2019 гг. Anglo American осуществила его ремонт с полной заменой износившихся участков.

По итогам 2019 г. компания планирует получить на Minas-Rio 23 млн. т высококачественного железорудного сырья. Реализация проекта по увеличению производительности в 2020 г. позволит выйти на уровень 26,5 млн. т в год.

Итоги

Уходящий год оказался сложным для металлургии: торговые войны и снижение деловой активности в США, Европе и на Ближнем Востоке привели к падению цен на сталь, при этом стоимость железной руды поднималась до пятилетнего максимума из-за аварии на руднике в Бразилии. В этих условиях вертикально интегрированные российские компании получили конкурентные преимущества в виде собственного сырья, а высокий внутренний спрос на сталь позволил отечественной металлургии развиваться вразрез с мировым рынком.

Однако, спрос может быть поддержан благодаря началу реализации в России масштабных национальных проектов.

На рынке металлопроката, месяц декабрь ознаменован "ценовым дном". А январь, наоборот, - является стартовой площадкой для роста ценовых предложений металлургов. И это не с проста. Ведь сразу же после новогодних праздников официально поднимаются тарифы на железно-дорожные перевозки, растут цены на электроэнергию, поднимаются цены на бензин, вырастают ставки на автоперевозки. И эти и многие другие факторы влияют на увеличение отпускных цен на продукцию металлургических заводов.

Листовая продукция, которая включает в себя горячекатаный, холоднокатаный и оцинкованный лист, уже прошла свой минимум цены и с декабря начала отыгрывать вверх. Так многие металлурги уже заявили о поднятии цен на лист на январь 2020 г. до 5%.

На мировом рынке экспортные котировки на текущей неделе соответствуют следующим уровням: стоимость квадратной заготовки составляет 408 $/т (FOB Черное море); стоимость горячекатаного рулона составляет 478 $/т (FOB Черное море).

На рынке РФ ценовая картина последней недели декабря, по отношению ко всему декабрю, выглядит весьма благоприятно.

Традиционно, Алексей Мордашов поздравил работников Северстали с Новым годом. По его словам, 2020 год будет достаточно волатильным, турбулентным и очень непростым для нас. Рынки становятся более сложными, есть риск снижения на наших рынках. При этом, он уверен, что у нас есть всё для того, чтобы отталкиваясь от завоеваний предыдущих годов, реализовать наши планы на 2020 год.

В последние две недели обстановка на мировом рынке металлургического сырья была относительно спокойной. Цены, в основном, сохраняли стабильность либо медленно повышались.

Зима немного запоздала с приходом в европейскую часть России, что немного поддержало рынок проката строительного назначения. Однако многие предприятия работают на грани нулевой рентабельности, а достижения октября-ноября могут быть обнулены зимой из-за недостаточных объемов конечного потребления.

Прошедшие две недели выдались на российском рынке листового проката очень турбулентными. Производители пошли на определенное снижение котировок, но в меньшей степени, чем хотелось бы потребителям, особенно, трубным заводам. Некоторые из них фактически пошли ва-банк, сбросив цены на самое дно.

Торговая сделка между США и Китаем не может быть заключена на равных условиях, заявил в пятницу президент США Дональд Трамп.

"Я сказал ему (председателю КНР Си Цзиньпину), что это не может быть сделкой на равных условиях", — сказал он в эфире телеканала Fox News.

По его словам, это невозможно потому, что между США и Китаем долгое время был дисбаланс в двусторонней торговле — около 500 миллиардов долларов в год в пользу Пекина. В этой связи Трамп добавил, что ему не нравится недавнее заявление китайского лидера о равноправной сделке.

Европейские покупатели продолжают покупать только для удовлетворения своих неотложных потребностей, хотя многие считают, что стоимость продаж достигла дна для этого цикла. Спрос со стороны автомобильного сектора, вероятно, продолжит падать в 2020 году, хотя падение будет гораздо менее значительным, чем в последнее время.

Сталелитейная отрасль, как крупнейший промышленный источник парниковых газов, нуждается в инновационном финансировании, таком как «облигации переходного периода», чтобы помочь компаниям покрыть огромные расходы по переходу на «зеленые» технологии, заявил глава аналитического центра HSBC.

Производство стали является энергоемким, часто с использованием угля, и обеспечивает около 7% общих глобальных выбросов углекислого газа.

По словам Комиссии по энергетическим переходам, переход к производству безуглеродистой стали к 2050 году потребует до 80 миллиардов долларов США в год.

Это серьезная проблема для цикличного капиталоемкого бизнеса, такого как сталь, с относительно низкой прибылью менее 10%, говорится в отчете HSBC.

«Зеленые» облигации - ценные бумаги с фиксированным доходом, которые привлекают капитал для проектов с экологическими выгодами, - стали достаточно популярными за последние годы и к концу года должны достичь совокупной эмиссии в 250 миллиардов долларов.

Но существуют строгие критерии для проектов, которые могут использовать для финансирования эти инструменты, что, по словам Найт, делает их непригодными для металлургической промышленности.

Фьючерсные цены на арматуру и горячекатаный рулон в Китае подскочили до максимума за семь недель в понедельник на фоне повышения маржи стали крупнейшего в мире производителя строительных и производственных материалов.

Продолжая расти пятую сессию подряд, самый продаваемый контракт на поставку арматуры на Шанхайской фьючерсной бирже (Shanghai Futures Exchange) подорожал на 1,2% до 3 576 юаней (примерно 511,29 долларов) за тонну, что является самым сильным уровнем с 30 сентября.

Горячекатаный прокат вырос на 0,4% до 3492 юаней за тонну, достигнув семинедельного максимума.

Запас арматуры в Китае упал до самого низкого уровня за последние 10 месяцев за последнюю неделю, согласно данным консалтинговой компании SteelHome.

Дальнейшие связанные с загрязнением ограничения на некоторых сталелитейных заводах и стимулирующие спрос меры стимулирующих мер для поддержки замедляющейся экономики Китая также помогли поднять цены на сталь.

В четверг 21 ноября запасы арматуры у производителей составили 1,91 млн. тонн, на 7,2% меньше, чем неделей ранее. Запасы на так называемых «общественных складах» (т.е. доступных для быстрой продажи) за такой же период снизились на 10,2% до 2,72 млн. тонн. Общий объём запасов на указанных складах снизился за неделю с 14 по 21 ноября на 9% до 4,63 млн. тонн. При сравнении «год-к-году» запасы сократились на 8,4%.

Первый раз с начала второго полугодия в Китае зафиксировано снижение запасов конструкционной арматуры по критерию «год-к-году». Тренд снижения запасов фиксируется уже шестую неделю подряд благодаря сравнительно крепкому промышленному спросу и более тёплой, чем в предыдущие года, погоде на севере Китая.

Международный консорциум в составе гвинейской компании Societe Miniere de Boke (SMB) и сингапурской Winning Shipping согласились построить железную дорогу и глубоководный морской порт для вывоза руды, добытой на участках 1 и 2 гигантского железорудного месторождения Simandou в Гвинее.

Стоимость проекта оценивается в $14 млрд. Он включает строительство железной дороги длиной 650 км и порта Матаконг, в котором может быть построен причал длиной 20 км, чтобы принимать крупнотоннажные балкеры.

В то же время, участники консорциума получают доступ к крупнейшему в мире разведанному месторождению железной руды, запасы которого оцениваются в 2,4 млрд. т гематита, содержащего, в среднем, 65% железа. В нынешних ценах стоимость этих ресурсов превышает $100 млрд.

В соответствии с соглашением, участники консорциума должны построить железную дорогу в течение пяти лет после его ратификации.

В Китае стартовало расследование, задачами которого являются выявление реального объема производственных мощностей в национальной металлургической промышленности и борьба с незаконным расширением производительности.

Инициативу по данному вопросу проявили Национальная комиссия по развитию и реформам (NDRC), Министерство промышленности и информационных технологий (MIIT), а также Национальное бюро статистики КНР. Их обеспокоило то, что за первые десять месяцев 2019 г. выплавка стали в стране увеличилась на 7,4% по сравнению с аналогичным периодом прошлого года несмотря на снижение темпов экономического роста.

Местные власти и Комиссия по управлению государственными активами (SASAC) до конца ноября должны провести перепись всех металлургических предприятий Китая и установить их реальные производственные мощности.

Тем временем, власти провинции Хэбэй и городского округа Таншаня, где в совокупности сосредоточено около 25% мощностей по выплавке стали в Китае, с 19-20 ноября объявили на неопределенный срок второй уровень опасности смога. Вследствие этого большинство меткомбинатов в регионе будут вынуждены сократить производство агломерата и окатышей, а также выплавку чугуна.

По данным Vietnam Steel Association (VSA), в октябре текущего года производство и видимое потребление основных видов стальной продукции сократились более чем на 2,55% по сравнению с аналогичным месяцем прошлого года, соответственно, до 1,95 млн. т и 1,67 млн. т.

Вьетнамские металлургические компании, в частности, произвели в октябре 348,9 тыс. т проката с покрытиями, что на 15,3% меньше, чем в том же месяце 2018 г.

Основной причиной спада в секторе проката с покрытиями, очевидно, было падение экспорта этой продукции. По итогам первых девяти месяцев текущего года он уменьшился на 22,5% по сравнению с тем же периодом годичной давности.

Министерство металлургической промышленности Индии обнародовало проект создания в стране ряда интегрированных стальных кластеров по типу тех, что уже существуют в Южной Корее, Германии и Китае. Проект программы открыт для общественного обсуждения.

Кластер представляет собой промышленный район, в котором сосредоточены предприятия, относящиеся к различным этапам производственно-сбытовой цепочки в металлургии: от добычи сырья до изготовления готовой металлопродукции. Все предприятия, расположенные в кластере, будут пользоваться общей инфраструктурой, что позволит минимизировать логистические расходы, а также образовывать обширные горизонтальные и вертикальные связи и реализовывать совместные проекты.

За период c 15 по 21 ноября сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 5,53 пункта (-0,99%), до отметки 552.

За предыдущий период этот показатель потерял 6,36 пункта, а неделей ранее - 3,54 пункта. Эта тенденция наблюдается с середины последней декады июля. В результате значение индекса опустилось к уровню конца января текущего года.

Г/к плоский прокат подешевел на 0,9%. Периодом ранее цены на него снизились на 1,97%.

Оцинкованный плоский прокат потерял в цене 0,62%. Неделей ранее имело место снижение цен на 0,44%

Снижение цен у х/к плоского проката составило 0,57%. Периодом ранее спад цен на него составлял 0,78%.

Цены на арматуру снизились на 0,14%. На 0,2 процентных пункта меньше, чем неделей ранее.

Согласно данным Федеральной службы государственной статистики (Росстат) по итогам 10 месяцев года отечественные металлургические предприятия произвели 49 млн. тонн нелегированной стали (в слитках или в прочих первичных формах) и полуфабрикатов из неё. Снижение объёмов в годовом соотношении — 1%. За октябрь показатели сократились к предыдущему месяцу на 3,4%, по сравнению с октябрём 2018 года — на 1%.

Производство готового проката в течение января-октября 2019 года составило 51,2 млн. тонн — на 0,3% меньше в годовом соотношении. В октябре объёмы выросли на 3,3% по сравнению с сентябрём и на 1% год к году.

Производство стальных труб, пустотелых профилей и фитингов выросло за 10 месяцев на 3,4% до 10,4 млн. тонн. За октябрь показатели улучшились в годовом сопоставлении на 5,8%, но к предыдущему месяцу сократились на 3,5%.

Минстрой России прогнозирует падение ввода жилья в 2021-2022 гг., рассказал министр строительства и ЖКХ РФ Владимир Якушев.

"Реформа жилищного строительства по переходу на новую модель финансирования продолжается. Сейчас мы видим, что на ввод жилья пока она не повлияла, в этом году мы рассчитываем быть в плюсе по вводу, также, как и в следующем. Мы прогнозируем, что сложным по вводу жилья будут 2021 год и 2022", — сказал Якушев на форуме "Цифровая трансформация строительного отрасли для устойчивого развития" в Санкт-Петербурге.

Он отметил, что это связано с тем, что сегодня выдается мало разрешений на строительство жилья.

Замглавы Минстроя России Никита Стасишин заявил, что в случае, если показатели ввода жилья в паспорте национального проекта не будут пересмотрены, достигнуть их будет невозможно.

По текущей финансовой модели стоимость трехкилометрового моста с 11 км подходов оценивается в 83 млрд руб. с НДС, предусмотрен капитальный грант в 54 млрд руб. и участие частного инвестора. Легковые автомобили смогут ездить по мосту бесплатно, все остальные транспортные средства должны будут платить 1–4 тыс. руб. в зависимости от категории и года реализации проекта.

Если грант будет выделен, строительство моста предполагается завершить в 2025 году.

С 2026 г. в области грузовых железнодорожных перевозок могут ввести новую тарифную систему. Премьер-министр Дмитрий Медведев на совещании 12 ноября поручил Минтрансу, Минфину, Минэкономразвития и ФАС совместно с РЖД до 30 января 2021 г. представить проект новой модели тарифного регулирования.

Чиновники считают, что новая система тарифов потребуется после 2025 г., когда завершится действующая долгосрочная программа развития РЖД.

РЖД планировала снизить для металлургов расценки на перевозку готовой продукции и повысить - на перевозку сырья, а также изменить тарифы на перевозку угля, чтобы внутренние короткие перевозки стали дешевле дальних и экспортных.

ФАС выступает за сохранение тарифной нагрузки "инфляция минус" и после 2025 г. для всех грузов, заявил представитель ведомства. По мнению службы, РЖД должна наращивать доходы за счет увеличения грузовой базы, а не за счет "возможностей по лоббированию "новых" тарифных систем".

Северсталь инвестировала в 2019 г. порядка 1 млрд руб. в модернизацию Ижорского трубного завода (ИТЗ, входит в дивизион «Северсталь Российская сталь») под производство электросварных труб диаметром от 508 мм.

На Ижорском трубном заводе завершилась модернизация технологического оборудования, включая кромкогибочный пресс, сборочно-сварочный стан, станы внутренней сварки, гидро-пресс, полностью реконструированы линии наружного и внутреннего покрытий.

Северсталь осуществила модернизацию оборудования ИТЗ с целью обеспечения технической возможности производства труб для обустройства Южно-Киринского месторождения. Кроме того электросварные трубы диаметром от 508 мм имеют широкую сферу применения и используются для строительства трубопроводов: газо- и нефтепроводов, промысловых и технических трубопроводов, а также конструкций различного назначения.

Первую продукцию в новой линейке номенклатур планируется выпустить в начале 2020 г.

Посетители стенда имели возможность ознакомиться с первыми итогами деятельности первого корпоративного фонда в металлургической отрасли России для инвестиций в венчурные проекты и фонды Severstal Ventures, первого в мире металлургического акселератора стартапов SteelTech, возможностями собственного технопарка компании, а также с инновационными решениями в части перспективного инжиниринга и проверки качества продукции.

«Северсталь» впервые представила на «Металл-Экспо» образцы продукта Optiform. Благодаря инвестиции Severstal Ventures в американский стартап Arcanum Alloys компания предлагает российскому рынку аналог нержавеющей стали, сочетающий повышенную коррозионную стойкость со значительно улучшенной формуемостью. Этот продукт обладает широкой областью применения и может быть интересен клиентам в сфере автомобилестроения, строительной и энергетической отраслей, производителям бытовой техники, медицины и перерабатывающей промышленности.

Впервые компания презентовала линейку высокопрочных марок стали: высокоэффективную SeverWELD, износостойкую SeverHARD, формуемую SeverDOM и борсодержащую 30MnB5. Нестандартный подход к продвижению линейки посредством креатива с роботами был отмечен наградой за сайт для клиентов машиностроительной отрасли в конкурсе «Лучший интернет-проект» в номинации «Дизайн».

В октябре ж/д отгрузки стального проката НЛМК-Урал (г. Нижние Серги, Свердловская обл.) российским потребителям и на экспорт составили 98,9 тыс. тонн. По отношению к сентябрю объемы отгрузок выросли на 3,9%, а в годовом исчислении - сократились на 19,2%.

В этом году отгрузки за месяц потребителям России в основном (за исключением марта) не уступают аналогичным показателям прошлого года. Экспортные ж/д поставки, наоборот, систематически и значительно отстают от прошлогодних показателей.

В целом за период с января по октябрь объемы отгрузок достигли 1,02 млн тонн, что на 10,2% ниже уровня 2018 года. Это самый низкий уровень отгрузок за данный период за последние 3 года. В этом году отгрузки российским потребителям составили 845,7 тыс. тонн (+7,3%), а поставки на экспорт -175 тыс. тонн (-49,8%).

В октябре ж/д отгрузки стального проката НЛМК-Калуга (с. Ворсино, Калужская обл.) российским потребителям и на экспорт составили 49,1 тыс. тонн. По отношению к сентябрю объемы отгрузок выросли на 20%, а в годовом исчислении - упали на 54%.

В целом за период с января по октябрь объемы отгрузок достигли 687,8 тыс. тонн, что на 28,4% ниже уровня 2018 года. Это самый низкий уровень отгрузок за данный период за последние 7 лет, а объемы отгрузок за месяц превышали аналогичные показатели прошлого года только в январе и июне.

В этом году отгрузки российским потребителям составили 424,6 тыс. тонн (+6,5%), а поставки на экспорт -263,2 тыс. тонн (-53,2%).

Чистый убыток крупнейшего производителя стали в Германии ThyssenKrupp AG после налогообложения по итогам завершившегося 30 сентября 2018-2019 финансового года составил 260 миллионов евро, что в 22 раза больше убытка в 12 миллионов евро годом ранее, следует из отчетности группы.

Скорректированный показатель EBIT снизился в 1,8 раза, до 802 миллионов евро. Объем продаж по итогам года составил 41,996 миллиарда евро, что на 1% больше по сравнению с 2017-2018 фингодом.

Компания выразила опасения по поводу прогноза на текущий 2019-2020 фингод, так как экономическая и геополитическая неопределенность затрудняют ясность по поводу ожиданий. Согласно прогнозам ThyssenKrupp, скорректированный показатель EBIT останется на уровне завершившегося фингода, а затраты на реструктуризацию приведут к более высокому чистому убытку.

» ЕС одобрил покупку Marcegaglia компании Palini e Bertoli у "Евраза"

Еврокомиссия одобрила покупку итальянской сталелитейной компании Marcegaglia завода Palini e Bertoli, входящего в российскую горно-металлургическую группу Evraz.

Evraz Palini и Marcegaglia Plates активно участвуют в производстве тяжелых пластин, но предлагаемое приобретение не вызывает обеспокоенности в связи с конкуренцией, поскольку совокупная доля компаний на рынке тяжелых пластин будет ограничена, заключила комиссия.

«Мы стремимся усилить синергию обеих компаний и, в соответствии с потребностями рынка, использовать всю проектную мощность двух комбинатов», - заявил в четверг S & P Global Platts председатель и главный исполнительный директор Marcegaglia Антонио Марсегалья.

Сделку надеются завершить в начале декабря 2019 г.

В прошлом дайджесте я писал, что Верховный суд Индии дал «зеленый свет» на поглощение обанкротившейся Essar Steel металлургическим гигантом ArcelorMittal SA. Однако на этой неделе появилась интересная информация с уточнениями дел.

Поглощать Essar Steel будет международный консорциум в составе ArcelorMittal и ведущей японской металлургической компании Nippon Steel.

Сделка оценивается в $5,8 млрд. и будет закрыта в декабре. ArcelorMittal и Nippon Steel вступают во владение металлургическим заводом в штате Гуджарат проектной мощностью 10 млн. т в год. Это превратит консорциум в четвертого по величине производителя стали в Индии. Новые собственники намерены инвестировать в предприятие около 80 млрд. рупий (порядка $1,15 млрд.), чтобы расшить узкие места и поднять его производительность.

Однако, уязвимым местом компании может стать морской порт, через который на завод доставляется сырье — железная руда и коксующийся уголь. Порт, расположенный в непосредственной близости от металлургического комбината и соединенный с ним конвейерами для транспортировки угля и руды, остался в собственности Essar Group.

ArcelorMittal и Nippon Steel придется заключать новый договор с Essar Group, который уже не будет предусматривать льготные тарифы за перевалку грузов, или же приобретать порт.

Tata Steel сократит до 3 тыс. рабочих мест в своем европейском подразделении из имеющихся 21,5 тыс. с целью повышения эффективности и снижения затрат в условиях, когда региональная сталелитейная отрасль испытывает серьезные проблемы из-за избыточных объемов предложения, слабого спроса и растущих издержек.

При этом корпорация отмечает, что никакие производственные линии выводиться из эксплуатации больше не будут. Около двух третей планируемых сокращений придется на «белых воротничков» в офисах.

Активы Tata Steel в Европе составляют два металлургических комбината в Великобритании и Нидерландах, а также ряд предприятий по выпуску стальной продукции с более высокой добавленной стоимостью.

Крупнейшая металлургическая компания мира ArcelorMittal опубликовала свой первый отчет о действиях по климату, в котором объявила о своих намерениях значительно сократить выбросы CO2 в глобальном масштабе и стать углеродно-нейтральной (прекратить эмиссию углерода) в Европе к 2050 году.

Для достижения этой цели компания британского миллиардера Лакшми Миттала разрабатывает стратегическую дорожную карту, связанную с развитием государственной политики и развитием технологий производства стали с низким уровнем выбросов.

«Цель до 2030 года будет достигнута в 2020 году, заменив текущую цель по сокращению углеродного следа на 8% к 2020 году по сравнению с базовым уровнем 2007 года», - заявили в ArcelorMittal.

В отчете подробно объясняются будущие проблемы и возможности для металлургической промышленности, вероятные технологические пути, которые исследует компания, а также ее взгляды на политическую среду, необходимую для того, чтобы сталелитейная промышленность достигла целей Парижского соглашения.

В ArcelorMittal предупредили, что спрос на сталь и материалы будет увеличиваться - прогнозы показывают, что в 2050 году спрос возрастет до 2,6 миллиарда тонн, - и поэтому жизненно важно, чтобы отрасль «нашла способы значительно сократить выбросы углекислого газа, чтобы успешно выполнить амбиции Парижского соглашения».

Как ведущая мировая сталелитейная компания, ArcelorMittal признает, что она играет ведущую роль в разработке прорывных технологий, которые будут поддерживать и обеспечивать глобальный переход к низкоуглеродной экономике.

Заявления представителей Российских меткомбинатов о том, что цены на внутреннем рынке дошли до минимальной отметки, и уже с январских контрактов должен начаться отскок, имеют под собой основания. Объем предложения листового проката в России не избыточный несмотря на начало сезонного спада деловой активности, а за рубежом эта продукция уверенно идет вверх во всех регионах. Правда, вопрос о том, насколько продолжительным окажется данный подъем, остается открытым.

В пятницу завершилась 25-я Международная промышленная выставка "Металл-Экспо 2019" - вот уже 25 лет самое значимое событие в представлении достижения результатов для российских металлургов.

Сергей Хорн, коммерческий директор российских дивизионов Группы НЛМК, в своем выступлении в рамках выставки отметил, что сегодня в мире сложился такой уровень цен, в частности, на горячекатаный прокат, при котором 91% мирового производства ГКП оказывается убыточно. Особенно это заметно в таких высокозатратных регионах, как США и Европа.

Доказательством тому служат вести из Италии: крупнейший производитель стали в мире ArcelorMittal (по результатам 2018 года) уходит с самого крупного сталелитейного завода Европы Ilva =/

Для справки. Ilva имеет производительность 4,5млн тонн стали в год. В планах AM было инвестировать в предприятие 2,3 млрд евро, чтобы к 2023 году вывести производительность на 9,5 млн тонн в год, но видно - не судьба...

Основные американские фондовые индексы в пятницу обновили исторические максимумы в надежде на скорое заключение торгового соглашения с Китаем.

По состоянию на 18.04 мск индекс Dow Jones Industrial Average (DJIA) рос на 0,32% — до 27871 пункта, индекс высокотехнологичных компаний NASDAQ — на 0,37%, до 8510,09 пункта, индекс широкого рынка S&P 500 — на 0,3%, до 3105,9 пункта. Все три индекса торговались на исторических максимумах.

Инвесторы за неделю добавили в фонды, инвестирующие в российские активы и облигации (с учетом фондов, ориентированных не только на РФ), 200 миллионов долларов против притока в 120 миллионов долларов неделей ранее, говорится в обзоре компании BCS Global Markets.

Производство стали в Китае упало до 7-месячного минимума в октябре, по данным на 14 ноября, поскольку операции на заводах были ограничены недельным национальным праздником и сокращением прибыли.

Согласно данным Национального бюро статистики, в октябре крупнейшая в мире страна производитель стали произвела 81,52 млн тонн сырой стали по сравнению с 82,77 млн тонн в сентябре и 82,55 млн тонн годом ранее. Это самый низкий уровень с марта текущего года.

Среднесуточный выпуск промышленного металла составил 2,63 млн. тонн по сравнению с 2,76 млн. тонн в сентябре.

Снижение производства стали также произошло на фоне нескольких волн предупреждений о загрязнении окружающей среды, когда правительство стремится ограничить выпуск, чтобы сократить выбросы и уменьшить смог.

Показатели использования производственных мощностей в первую неделю октября, включая празднование недельного китайского национального праздника, упали до 56,2%, что является самым низким показателем за последние семь лет.

Производство стали также сократилось из-за низкой прибыли на металлургических заводах, цен на лом и железную руду.

Данные показали, что за первые 10 месяцев этого года Китай произвел 829,22 млн. тонн стали, что на 7,4% больше, чем за аналогичный период прошлого года.

Китайские закупки стальной заготовки выросли более чем в десять раз с апреля, при этом импорт полуфабриката стали происходит в основном из Объединенных Арабских Эмиратов, Малайзии и других стран Юго-Восточной Азии.

«Сейчас много говорят об импорте стали, - говорит Томас Гутьеррес, аналитик Kallanish Commodities Ltd., - в глобальном масштабе спрос в этом году не был высоким, в то время как спрос в Китае был выше, чем ожидалось».

По его словам, в скором времени Китай «вернет» уже переработанною заготовку в виде готового проката на мировой рынок.

Импорт китайской железной руды в октябре упал впервые за четыре месяца, как показали данные таможни на 8 ноября, поскольку сокращение прибыли привело к снижению спроса на сырье на сталелитейных заводах.

Согласно данным Главного таможенного управления, в прошлом месяце поступление железной руды, основного сталеплавильного сырья, составило 92,86 млн. тонн, что ниже на 6,5% с 99,36 млн. тонн в сентябре, но выше по сравнению с 88,40 млн. тонн годом ранее.

За первые десять месяцев текущего года крупнейший в мире потребитель железной руды импортировал 877,18 млн тонн по сравнению с 891,48 млн тонн за аналогичный период прошлого года.

Запасы импортной железной руды в китайских портах выросли до 125,55 млн. тонн к концу сентября, немного увеличившись с 125,25 млн. тонн в конце предыдущего месяца.

В течение 2019-2025 гг. в Китае будет построено 157 новых доменных печей совокупной производительностью 232 млн. т чугуна в год. Из них 59 печей на 79 млн. т будет введено в строй в 2020 г.

С таким прогнозом выступил на конференции SMM South China Metals Summit 2019 ведущий аналитик по рынку чугуна и стали китайского издания «Shanghai Metals Market» (SMM) Ван Бэй.

По его словам, строительство новых доменных печей будет сопровождаться закрытием устаревших объектов аналогичной мощности. Однако если старые печи, как правило, имеют объем до 1000 куб. м, то заменять их будут более крупные объекты, преимущественно, на 1000-3000 куб. м. Это даст возможность увеличить загрузку мощностей и соответственно нарастить объем производства.

Согласно прогнозу Ван Бэя, в 2020 г. в Китае будет выплавлено около 1015 млн. т стали, т. е. примерно на 1,8% больше, чем в текущем году. Таким образом, Ван Бэй, как и аналитики Worldsteel, предсказывает резкое снижение темпов роста в китайской металлургической промышленности. В 2019 г. этот показатель составит порядка 7-8%.

Исламская Республика Иран экспортировала 4,05 миллиона тонн стали за первые семь месяцев текущего иранского года (с 21 марта по 22 октября), показав рост на восемь процентов по сравнению с аналогичным периодом прошлого года.

С 21 августа по 22 октября было экспортировано 561 тыс. тонн стали, что на 54% больше по сравнению с аналогичным периодом прошлого года.

По данным Министерства промышленности Ирана, в этом году в стране будет произведено от 26 до 28 миллионов тонн стали (до конца марта 2020 года), из которых 12 миллионов тонн будет экспортировано на целевые рынки.

Согласно сообщениям, крупнейшая металлургическая компания Ирана Esfahan Mobarakeh Steel Company (EMSCO) экспортировала за 7 месяцев 885 397 тонн стали, показав рост на 23% по сравнению с аналогичным периодом прошлого года.

Согласно опубликованным данным бразильского Министерства развития, промышленности и внешней торговли, Бразилия экспортировала в октябре текущего года 710 тыс. т стального сляба, на 49% меньше, чем в таком же периоде годом ранее. Общий объем экспорта сляба составил в денежном выражении $312 млн, на 62% меньше, чем в октябре 2018 г.

В основном материал экспортировался в США (около 400 тыс. т). Стоимость экспорта составила $183 млн (57% от общего объема).

По сравнению с августом наибольшие изменения в поставках выявлены в секторах: х/к стальные листы - падение на 5%, стальной лист горячего цинкования - падение на 9%, г/к стальной лист – падение на 10%.

Как сообщает American Iron and Steel Institute (AISI), американское производство стали за неделю, окончанием на 9 ноября 2019 г., составило 1.862.000 тонн, а производственные мощности использовались на 80,5%. Производство стали в США за соответствующую неделю прошлого года составляло 1.903.000 тонн, а коэффициент использования производственных мощностей равнялся 81,2%.

Таким образом, текущие производственные показатели продемонстрировали падение на 2,2% к прошлому году и падение на 1,4% к предыдущей неделе (1.888.000 тонн, 81,6%).

По данным Министерства металлургической промышленности Индии, в октябре текущего года объем национального экспорта готовой стальной продукции составил около 950 тыс. т. Это на 60% больше, чем в том же месяце прошлого года.

Всего за первые семь месяцев текущего финансового года (апрель 2019/март 2020) индийские компании отправили за рубеж 4,88 млн. т стальной продукции, что на 27,7% превышает показатель аналогичного периода годичной давности. При этом, только за последние три месяца (август-октябрь) объем экспорта составил около 3 млн. т.

Крупнейшим покупателем индийского проката является Вьетнам. С апреля по сентябрь на этот рынок было поставлено 1,04 млн. т стальной продукции, что более чем в 3,3 раза превышает показатель аналогичного периода 2018 г.

Почти 70% индийского экспорта стали (2,28 млн. т в январе-сентябре) пришлось на горячекатаные рулоны. По оценкам Министерства, еще около 900 тыс. т данной продукции будет поставлено в октябре-ноябре.

Основной причиной резкого увеличения экспорта стало ухудшение внутренней конъюнктуры. В октябре видимое потребление стальной продукции в Индии составило 8,32 млн. т, что всего на 0,2% больше, чем годом ранее. Спрос на металл в стране стагнирует из-за кредитного кризиса, приведшего к уменьшению продаж недвижимости, автомобилей и бытовой техники.

По данным Латиноамериканского института стали Alacero, в сентябре 2019 г. совокупный объем выплавки в странах региона составил 4,692 млн. т, что на 16% меньше, чем в тот же период прошлого года. Это наихудший показатель с декабря 2016 г.

Как считает генеральный директор Alacero Франсиско Леаль, в 2020 г. обстановка в отрасли улучшится. Прежде всего, это коснется Бразилии, где должны будут вернуться в строй бездействующие в настоящее время доменные печи на заводах компаний Gerdau, Usiminas и CSN.

Потребление стальной продукции в Турции резко сократится в текущем году из-за экономического спада в стране, сообщил генеральный секретарь национальной ассоциации производителей стальной продукции Вейсел Яйян на отраслевой конференции в Стамбуле.

По данным ассоциации, за первые девять месяцев 2019 г. видимое потребление стали в стране составило 18,9 млн. т, на 25,8% меньше, чем в тот же период годичной давности. Причем в первые пять месяцев спад составил 42%. Как считает Вейсел Яйян, по итогам года отставание составит немногим менее 20% из-за некоторого оживления во втором полугодии.

Основным источником падения спроса на стальную продукцию в Турции является строительный сектор. За девять месяцев потребление сортового проката упало на 39,5% по сравнению с январем-сентябрем 2018 г. до 7,8 млн. т. Видимый спрос на листовой прокат сократился на 12% до 11,1 млн. т.

За период c 8 по 14 ноября сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 6,36 пункта (-1,13%), до отметки 557,53.

За предыдущий период этот показатель потерял 3,54 пункта, а неделей ранее - 4,35 пункта. Эта тенденция наблюдается с середины последней декады июля.

В этот раз цены снова снизились у всех видов учитываемой продукции.

На первом месте - г/к плоский прокат(-1,97%). Периодом ранее цены на него снизились на 1%.

Далее следуют цены на круг (-1,66%).

Уголок потерял в цене 1,01%.

Далее следует х/к плоский прокат (-0,78%). Неделей ранее спад цен на него составлял 0,35%.

Цены на э/с трубы снова заметно идут вниз (-0,74%).

Цены на вгп трубы уменьшились на 0,66%.

Оцинкованный плоский прокат потерял в цене 0,44%. Неделей ранее имело место снижение цен на 0,25%.

На долю чёрных металлов и чугуна в общем объёме пришлось 8,725 млн. тонн — на 12,7% меньше, чем в январе-сентябре 2018 года. В числе причин — введение пошлин на импорт чёрных металлов в США и плохая конъюнктура внешних рынков, а также высокие цен на внутреннем рынке.

Грузооборот железорудного сырья вырос за 9 месяцев на 25,3% до 2,324 млн. тонн — за счёт высокой активности на экспортных направлениях.

Череповецкий металлургический комбинат, завершил капитальный ремонт стана 2000 в производстве плоского проката. В рамках ремонта был реализован крупный инвестиционный проект, стоимостью два млрд рублей, – модернизация установки ламинарного охлаждения.

За 14 дней был выполнен комплекс строительных и монтажных работ, проведены холодные испытания нового оборудования. Мероприятие направлено на повышение стабильности текущей технологии. Новое оборудование позволяет увеличить точность охлаждения по длине и ширине полосы, а также ускорить этот процесс.

Сегодня стан 2000 является одним из самых производительных агрегатов горячей прокатки в России. Он выпускает более шести млн тонн металлопроката в год, обеспечивая 65% объема товарной продукции предприятия.

13 ноября 2019 года Совет директоров ПАО «ММК» утвердил Положение о дивидендной политике Общества в новой редакции.

В соответствии с новой редакцией Положения о дивидендной политике:

- при условии, что коэффициент «чистый долг/EBITDA» будет находиться ниже значения 1.0х, сумма средств, направляемая на выплату дивидендов, как правило, будет составлять не менее 100% свободного денежного потока;

- в случае превышения коэффициентом «чистый долг/EBITDA» значения 1.0х, сумма средств, направляемая на выплату дивидендов, как правило, будет составлять не менее 50% свободного денежного потока.

Совокупный экономический эффект от реализации инвестиционной стратегии Магнитогорского металлургического комбината за период с 2015 по 2025 год составит 686 млн долларов к EBITDA в год, сообщил топ-менеджмент компании в ходе Дня инвестора в Лондоне, состоявшегося в пятницу.

Ежегодные капитальные вложения ММК в период с 2020 по 2023 год планируются на уровне 900 млн долларов с последующим снижением инвестиционного цикла в 2024–2025 годах. Всего же за период с 2015 по 2025 год затраты компании на ключевые инвестиционные проекты составят 2,879 млрд долларов.

Успешное развитие производственных мощностей и вывод на рынок новых инновационных, импортозамещающих продуктов позволили предприятию занять первое место в России по производству продукции с высокой добавленной стоимостью.

ArcelorMittal Italia анонсировала в четверг, 14 ноября, что к 15 января 2020 года все доменные печи на бывшем сталелитейном заводе Ilva будут переведены в режим ожидания в Таранто, так как она намерена закрыть все производство на площадке.

Генеральный директор AM Italia Люсия Морселли проинформировала профсоюзы о плане закрытия доменной печи. Согласно официальному сообщению профсоюза, печь BF2 прекратит работу 12 декабря, печь BF4 - 30 декабря, а печь BF1 - 15 января, а отделение полосового проката 2 будет закрыто в период с 26 по 28 ноября из-за отсутствия заказов, отметил Марко Бентивогли, Генеральный секретарь FIM CISL .

Представитель ArcelorMittal подтвердил, что компания начала процесс перевода печей в режим ожидания. Процесс может занять до 60 дней.

Верховный суд Индии в пятницу дал «зеленый свет» на поглощение обанкротившейся Essar Steel металлургическим гигантом ArcelorMittal SA после юридической борьбы, которая проходила через несколько судов в течение более двух лет.

Essar Steel, задолженность перед банками которой составляет около 500 миллиардов рупий (7 миллиардов долларов), входила в число так называемых «грязных дюжин» - двенадцать крупных металлургических и других инфраструктурных компаний, которые объявили дефолт и были переданы в суд Индии по делу о банкротстве в 2017 году.

ArcelorMittal Poland начнет временное закрытие своей доменной печи и сталелитейного завода в Кракове 23 ноября.

«Наши три доменные печи в настоящее время работают на минимальном технологическом уровне, поэтому мы не можем продолжать сокращать объемы производства. Поскольку ситуация на рынке стали продолжает ухудшаться и перспективы остаются мрачными, у нас, к сожалению, нет иного выбора, кроме как временно приостановить работу доменной печи в Кракове,» - отметил гендиректор компании Герт Вербик.

Компания заявила, что планирует перезапустить доменную печь и сталелитейный цех в Кракове, как только улучшатся рыночные условия.

Тем временем «значительному большинству» из 1200 рабочих в Кракове будут предложены должности на других заводах в Кракове и Домброве Гурниче.

ArcelorMittal's South Africa заявила, что сократит почти 1000 рабочих и закроет завод в Saldanha из-за серьезных финансовых потерь в условиях глобального спада в сталелитейной промышленности.

Правительство Южной Африки выразило «разочарование» в связи с решением ArcelorMittal South Africa (AMSA) сократить почти 1000 рабочих по всей компании и прекратить свою деятельность в городе Saldanha.

«Мы осознаем проблемы, с которыми сталкивается сталелитейная промышленность во всем мире из-за избыточных мощностей. Если с Arcelor Mittal не найдено решения, им следует рассмотреть возможность продажи завода, чтобы страна не потеряла производственные мощности и рабочие и сообщества не были перемещены», - сказал министр торговли и промышленности Эбрагим Патель.

Nippon Steel рассчитывает на потерю около 400 000 тонн нерафинированной стали в 2019 финансовом году в результате остановок в этом году на своих заводах на заводе Kimitsu в Токио, а также на заводе Nippon Steel Nisshin Kure в Хиросиме.

Австрийская компания Voestalpine в конце прошлой недели понизила прогноз годовой прибыли на фоне продолжающегося слабого спроса со стороны автомобильного сектора и низких цен на сталь и теперь ожидает, что базовая прибыль упадет примерно на 17%.

Компания получает треть своего дохода от автомобильной промышленности. Она сообщила, что прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) оценивается в €1,3 млрд. ($1,44 млрд.) в 2019/20 году. Это в значительной степени соответствует ожиданиям аналитиков в €1,39 млрд. Voestalpine ранее ориентировалась на EBITDA в размере €1,56 млрд.

Voestalpine сообщил, что EBITDA во втором квартале упала на 20,6% до €294,6 млн. Выручка снизилась на 3,9% до €3,21 млрд.

В понедельник 11 ноября официальный представитель компании British Steel подтвердил, что с китайской компанией Jingye Group был заключен договор о приобретении бизнеса и активов на всех площадках проблемного британского производителя стали.

«Официальный приемник и специальные менеджеры могут подтвердить, что был заключен договор купли-продажи с Jingye Steel Ltd и Jingye Steel Holding Ltd для приобретения бизнеса и активов British Steel Limited, включая сталелитейный завод в Сканторпе, британские заводы и акции FN Steel BV, British Steel France Rail SAS и TSP Engineering. В продажу также включены акции, принадлежащие BSL в Redcar Bulk Terminal Limited », - говорится в заявлении.

Завершение контракта зависит от ряда вопросов, включая получение необходимых разрешений регулирующих органов. Стороны работают вместе, чтобы заключить сделку как можно скорее.

Согласно сообщениям китайских и британских СМИ, Jingye предложила британской стали £70 млн. ($89,75 млн.).

Мощность British Steel составляет 3 млн тонн в год.

Европейская стальная ассоциация Eurofer выразит обеспокоенность Еврокомиссии по поводу предложенного китайской группой Jingye спасения British Steel, заявив, что сделка может нарушить правила честной конкуренции.

Эта сделка, требующая одобрения регулирующих органов, наносит удар по напряженности между промышленными кругами и правительством, стремящимся принять Китай в качестве основного торгового партнера, и озабоченностью по поводу влияния крупнейшего производителя стали на мировом рынке.

Некоторые аналитики также выразили обеспокоенность по поводу передачи Китаю контроля над стратегическим сектором.

Eurofer сказала, что запланированная покупка была новым примером того, как Китай экспортирует избыточные стальные мощности в страны Европейского Союза.

«Мы должны быть уверены, что правительство Соединенного Королевства не внесет никакой государственной помощи, которая может рассматриваться как не соответствующая правилам государственной помощи ЕС», - сказал Reuters генеральный директор Eurofer Аксель Эггерт.

Tata Steel сообщила, что проект по расширению производительности ее самого современного металлургического комбината Kalinganagar до 8 млн. т в год будет завершен до марта 2022 г.

Объем инвестиций в проект составит 235 млрд. рупий ($3,2 млрд.).

В настоящее время на комбинате в штате Одиша может ежегодно выпускаться до 5,75 млн. т окатышей; 1,65 млн. т кокса; 3,3 млн. т чугуна; 3,0 млн. т стали и 3,5 млн. т горячекатаного проката.

Vale в понедельник сообщила, что продажи железной руды и окатышей составят от 307 млн. до 312 млн. тонн в 2019 г., что приведет к дальнейшему сокращению прогноза на весь год, так как она борется с последствиями аварии в январе 2019 г.

Первоначально Vale прогнозировала, что продажи в 2019 году достигнут середины диапазона от 307 миллионов до 332 миллионов тонн, а затем в октябре сказала, что они окажутся между нижней и средней точкой диапазона, который был бы 319,5 млн.тонн.

Изменение прогноза связано с «большей наглядностью продаж, ожидаемых в четвертом квартале», которые должны составить от 83 до 88 миллионов тонн.

Рост цен на железную руду привел к тому, что три крупнейших производителя Австралии реинвестировали свои активы в стране, помогая поддерживать статус первой в мире страны по экспорту железной руды.

Австралия экспортировала 835 миллионов тонн железной руды в 2018 году, получив доход в $64 млрд. и обеспечив 53% мирового экспорта железной руды в течение этого года.

Прогнозируется, что экспорт железной руды из Австралии вырастет с 806 млн. тонн, ожидаемых в 2018/19 году, до 869 млн. тонн в 2020/21 году, что обусловлено стремлением крупных производителей достичь долгосрочных целевых показателей производства.

Новые проекты, прежде всего, относятся к планам BHP по развитию South Flank project, который будет готов к 2021 г.

Кроме того, у BHP в регионе Пилбара потенциально есть еще до 11 железорудных проектов в следующие 50-100 лет.

Компания Rio Tinto также инвестировала в Пилбара вместе с Mitsui и Nippon Steel & Sumitomo Metal в проект Robe River JV, где первая руда также ожидается в 2021 г. У Rio есть также и другие проекты в этом регионе.

Fortescue и ее партнер Fermosa Steel IB развивают свой железорудный проект Iron Bridge, где первая руда ожидается к 2022 г.

По мнению участников рынка, фьючерсные цены на сырье более гибкие, чем долгосрочные фиксированные цены или рекомендованные Platts.

Бразильская Vale SA подписала контракт на поставки железной руды китайской сталелитейной компании по ценам, сформированным торгами на Даляньской товарной биржи (DCE).

В соответствии с условиями сделки, базирующаяся в Шаньдуне группа Yongfeng Group купит бразильские мелкозернистые железные руды (BRBF) компании Vale с расчетами, основанными на ценах на фьючерсы на железную руду на DCE для поставки в мае 2020 года, говорится в сообщении DCE.

«По сравнению с традиционными моделями ценообразования, такими как долгосрочные соглашения и эталонный тест Platts, цикл ценообразования для базисной торговли является более гибким», - говорится в заявлении DCE, в котором генеральный директор Yongfeng Ли Чао сказал об использовании модели фьючерсных цен.

Итоги

Нет худа без добра.

Европейские металлургические компании намерены повысить котировки на все виды стальной продукции на 20-40 евро за т, используя в качестве повода конфликт вокруг итальянского меткомбината Ilva, где одним из вариантов возможного развития событий является остановка предприятия.

В США, где цены на горячекатаный прокат за последние две недели возросли на $30-35 за т, корпорация Nucor анонсировала новое повышение.

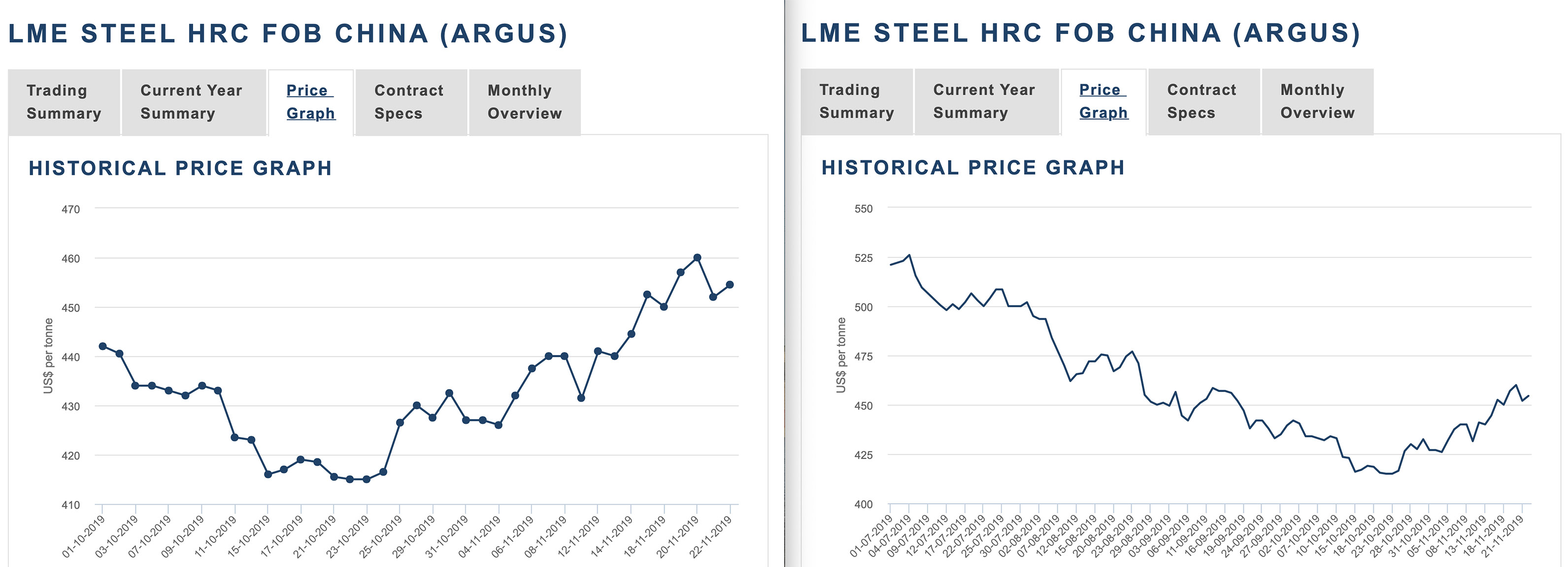

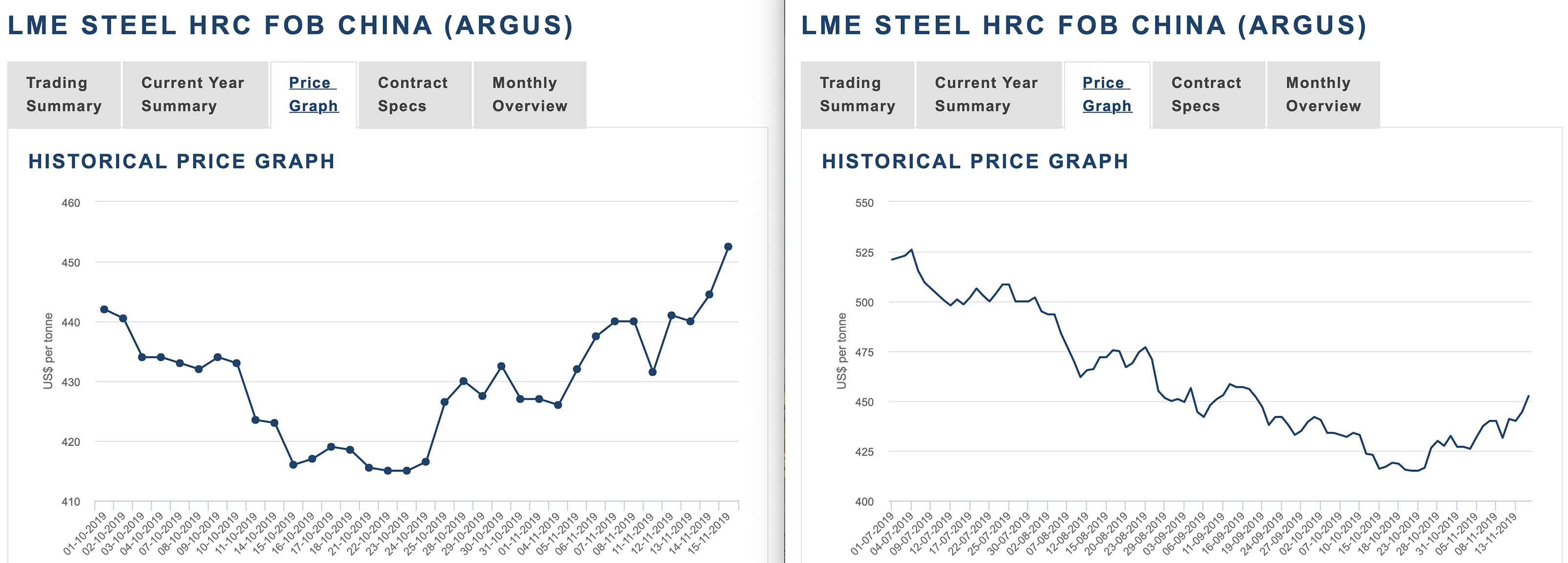

Китай стал импортировать горячекатаные рулоны из Кореи и России, чего не бывало с 2009 г.

Таким образом, и у российских компаний появилась возможность для повышения экспортных котировок на заготовку и листовой прокат, по меньшей мере, на $10-20 за т по сравнению с прошедшим месяцем.

Однако, подорожание на мировом рынке не выглядит устойчивым и долговременным. Основная проблема заключается в том, что фундаментально в мировой экономике ничего не изменилось, хотя правительства и международные институты принимают чрезвычайные меры.

Германская промышленность, на которую завязаны целые отрасли соседних стран ЕС, падает уже одиннадцатый месяц подряд...

Кроме стабилизации и незначительного повышения цен на металлопродукцию на предстоящей неделе ожидаем финализации первой фазы переговоров США и Китая, что станет облегчением для рынков в целом. Не маловажное значение так же имеет высокая вероятность достижения США и ЕС торговых договорённостей в рамках взаимодействия в ВТО, что приведёт к значительной отсрочке или полной отмене намерений ввести пошлины на автомобили из Европы.

На этом фоне можно ждать роста сырьевых активов и компаний чёрной металлургии.

Цена на лом европейского региона поддерживается пополнением складских запасов в Турции.

Цены на железную руду подвергаются давлению сразу двух сил: восстановление поставок Бразилии и Австралии в Китай, и грядущим снижением производства стали в виду зимних экологических регламентов.

Снижение внутреннего производства стали внутри Китая и внутренняя премия потащат за собой стальной экспорт, а заодно и импорт - в ближайшие месяцы ожидается его увеличение из Южной Кореи и России.

Это, в свою очередь, должно стабилизировать цены на сталь за пределами Китая.

На российском рынке листового проката ноябрь должен стать крайней точкой спада, а в декабре ожидается стабилизация или даже незначительный отскок. Российские экспортеры приподняли вверх свои котировки по декабрьским и январским контрактам в связи с некоторым повышением цен в Европе.

В Европе цены на заготовку растут вслед за ценой на лом европейского региона, поддерживаемого пополнением складских запасов в Турции...

Замкнутый круг. При том, что проблемы в экономике, и в промышленности в частности, никуда не делись и только начинают раскручиваться.

Новая волна роста на российском рынке акций, подбросившая индекс МосБиржи выше 3000 пунктов, а РТС - до максимума за пять лет, ударила по тысячам частных трейдеров, которые весь октябрь массово ставили на снижение.

Массовый инвестор вставал «живой стеной» на пути растущего рынка, и каждый раз оказывался под катком новой волны ралли. За неполные пять недель РТС прибавил 14%, а в четверг, 7 ноября, достиг максимума за 6 лет.

На пятничных торгах индекс снизился на 1,12%, однако в убытке осталось около 92% ставок, сделанных на падение в предыдущие недели.

За ралли в российских акциях стоят два фундаментальных фактора - это снижение процентных ставок и дивиденды, отмечают аналитики «Атона».

Безрисковая процентная ставка (по сути стоимость кредитов для компании) используется для оценки справедливой стоимости компании по методу дисконтирования денежных потоков, который составляет основу современного фундаментального анализа. Снижение ставки на 1 процентный пункт повышает оценку российских компаний на 15-20%, отмечает «Атон».

Экспорт железной руды из Бразилии по-прежнему отстает от уровня 2018 года, так как крупный экспортер и горнодобывающая компания Vale пытается восстановиться после аварии 25 января.

Объемы экспорта железной руды упали до 31,20 млн. тонн в октябре, снизившись на 16,1% с 37,19 млн. тонн годом ранее. Но они выросли на 15% по сравнению с сентябрем, так как Vale частично восстанавливает свои мощности.

Цены также упали до $62,90 за тонну с $68 месяцем ранее для бразильского экспорта, хотя они по-прежнему существенно выросли по сравнению с ценой прошлого года в $55,70, согласно данным бразильского департамента ресурсов.

В этом году в секторе добычи железной руды в Китае наблюдается устойчивый рост в первые три квартала.

Производство сырой железной руды составило 630 миллионов тонн, что на 5,9% больше, чем год назад, говорится в сообщении на сайте Министерства промышленности и информационных технологий (МИИТ).

За отчетный период выручка крупных промышленных компаний с годовым доходом более 20 млн. юаней составила 244,99 млрд. юаней (около $34,78 млрд.), увеличившись на 14% в годовом исчислении.

Совокупная прибыль этих фирм выросла на 246,1% до 17,93 млрд. юаней, а число предприятий, работающих в минусе, сократилось на 33,2% до 245.

Запасы импортируемой железной руды в китайских портах колеблются около шестимесячного максимума, оцениваемого по состоянию на прошлую пятницу в 131,65 млн тонн.

Несмотря на давление со стороны стабилизации поставок со стороны ведущих экспортеров Бразилии и Австралии, цены на железную руду должны найти поддержку, поскольку маржа стали улучшилась.

«Сталелитейные заводы неохотно пополняют запасы сырья, поскольку маржа упала на фоне мрачных перспектив спроса на сталь», - сказали они. «Тем не менее, маржа снова начала расти, что вызвало некоторый неудовлетворенный спрос на рынке железной руды».

По предварительным оценкам в ноябре в Китае вероятно продолжение сохранения спада производства г/к стальной продукции, т.к. снижение нормы прибыли подтолкнуло некоторых металлургов к переходу на выпуск более доходной продукции и проведению профилактических работ.

В ноябре планируемый объём производства г/к проката составит 8,71 млн. тонн, что на 0,72% меньше, чем фактическое производство в октябре.

По оценке на 6 ноября текущая прибыль металлургов при производстве г/к проката составляет 100 юаней на тонну, при производстве арматуры показатель существенно выше: 400-600 юаней на тонну.