Photoshop пошёл по бараде, так что сегодня без картинок.

2020 год по восточному календарю будет стальным. Сегодняшний дайджест переходной: в нём и прошедший 2019 и наступивший 2020 годы.

2019 год для российских металлургов сложился в общем-то неплохо. Однако, российская экономика так и не смогла увеличить темпы своего роста, спрос на стальную продукцию оказался ниже ожидаемого, а национальные проекты, которые должны были дать мощный толчок развитию страны, пока не заработали так, как нужно. Но зато неудачи и проблемы 2019 г. могут повлечь за собой обширные и далеко идущие перемены.

И хотя октябрь напоминал начало конца, начинаем мы 2020 год на приемлемом уровне относительно января 2019 года. А если учесть укрепление национальной валюты, то и вообще можно порадоваться.

А вот американский рынок стали упал по сравнению с началом 2019 года сильнее всех - почти на 20%. Некоторые местные компании сокращают выплавку стали. Тарифы, конечно, убрали с рынка некоторых конкурентов, в частности, поставки российской стальной продукции в США упали почти в 10 раз. Но «пустые места» во многом заняли поставщики из тех стран, на которые стальные тарифы не распространяется.

В основном же, на этой неделе все праздновали Новый год. Новостей не так много. Хотя есть одна. С Ближнего Востока.

Согласно мониторингу Ассоциации металлургической промышленности Китая, в конце декабря 2019 года Индекс цен на железную руду в Китае (CIOPI) составил 333,04 пункта, увеличившись на 13,70 пункта по сравнению с предыдущим месяцем или на 4,29%, а рост по году составил 2,66 процентных пункта.

«В декабре 2019 года из-за влияния ожиданий зимнего хранения запасы в железорудном порту показали тенденцию к росту, а цены продолжали колебаться в сторону увеличения. По мере приближения праздника Весны и выхода рынка в межсезонье спрос на железную руду в последующий период не будет расти, а будет колебаться и ослабевать», - прогнозируют в CISA.

В четверг 2 января главный китайский сталелитейный город Tangshan, расположенный в северной провинции Hebei, выпустил оранжевое предупреждение о загрязнении из-за ухудшения погодных условий, согласно уведомлению местного правительства.

Как известно, оранжевые оповещения, вторые по величине после красного в трехуровневой системе предупреждений о загрязнении в Hebei, требуют от компаний принятия мер по сокращению выбросов и в некоторых случаях ограничения производства, хотя у провинции есть «позитивный список», освобождающий тысячи фирм от сокращения производства.

Предупреждение действует со 2 января и о его прекращении Tangshan объявит дополнительно.

Суточное производство стали в Китае, согласно данным China Iron and Steel Association (CISA), в середине декабря 2019 г. составило в среднем 1,94 млн. тонн, что ниже на 27,300 тонн или на 1,39% по сравнению с первой декадой декабря (1-10).

CISA также отмечает, что запасы металлопродукции на 20 декабря 2019 г. составили 11,01 млн. тонн, что ниже на 1,79% к предыдущей декаде.

Производственный индекс PMI американской промышленности упал до 47,2 в декабре с 48,1 в ноябре 2019 года и стал самым низким показателем с 2009 года.

Производственная активность в США упала до самого низкого уровня за более чем десятилетие на фоне ослабления спроса и замедления роста мировой экономики в прошлом году.

Ассоциация менеджеров по закупкам, заявила в пятницу, что ее производственный индекс PMI упал до 47,2 в декабре с 48,1 в ноябре. Уровень прошлого месяца был самым низким с июня 2009 года, когда экономика США находилась в последней Великой рецессии.

Любое значение PMI ниже 50 сигнализирует о сокращении экономики. Американский индекс был ниже этого критического уровня с августа 2019 года. Новые заказы, производственная составляющая и влияние занятости в индексе были отрицательными. Но другие компоненты индекса, такие как рост цен, предполагают, что спад производства достиг дна.

Цены на сталь в Индии будут расти третий месяц подряд в январе 2020 года, после оживления внутреннего спроса и положительной динамики цен на мировом рынке.

Сталелитейные компании сообщили, что цены на горячекатаный рулон будут увеличены до 700-1000 рупий (15 – 20 долларов) за тонну в январе.

Рост цен на сталь приведет к росту маржи металлургических компаний, так как рост цен происходит на фоне падения цен на сырье. Цены на коксующийся уголь в Индии упали на 60 долларов за тонну до 130 долларов, в то время как цены на руду упали до 90 долларов за тонну со 120 долларов за тонну.

Согласно прогнозам Japan Iron and Steel Federation (JISF), начиная с нового финансового года, начинающегося в апреле 2020 года, годовой объем производства сырой стали в Японии может быть таким же, как и в 2018-2019 финансовом году, и ожидается, что производство стали может снизиться.

По мнению JISF, спрос на сталь для внутреннего строительства и производства в следующем году, вероятно, упадет, но ожидается, что спрос на экспорт возрастет.

Большинством голосов было принято решение выплатить дивиденды по результатам третьего квартала отчетного 2019 года по размещенным обыкновенным именным акциям ПАО «ММК» в размере 1,650 рубля (с учетом налога) на одну акцию.

Выплата дивидендов будет произведена в денежной форме, в безналичном порядке, в срок и в порядке, установленном Федеральным законом «Об акционерных обществах».

Дата, на которую определяются лица, имеющие право на получение дивидендов – конец операционного дня 15 января 2020 года.

ArcelorMittal, ведущая мировая интегрированная сталелитейная и горнодобывающая компания, объявила, что продаст 50% полностью принадлежащего ей морского бизнеса Global Chartering Limited (GCL) Drylog Ltd (Drylog). Компания таким образом пытается решить вопрос с долгами.

На основе анализа экономических индикаторов Словакии, US Steel Košice приняла решение остановить одну из трех доменных печей и отложить инвестирование в мощности по выпуску холоднокатаного рулона неориентированной электростали в Кошице.

Компания обещает вернуться к обсуждению данного инвестиционного плана по мере улучшения рыночной конъюнктуры.

Бразильская сырьевая компания Vale SA согласилась продать свою 25%-ую долю в китайской компании Henan Longyu Energy Resources Ltd. компании Yongmei Group Co. примерно за $152 млн.

В процессе регистрации ценных бумаг Vale добавила, что сделка, как ожидается, будет завершена в первом квартале 2020 года. Компания также заявила, что продажа активов в Henan Longyu Energy Resources является частью ее стратегии, направленной на более эффективное распределение капитала и оптимизацию бизнеса.

Итоги

Скорее всего, 2020 г. будет непростым для российской металлургии и смежных отраслей. Сложной остается экономическая и политическая обстановка в мире, да и российская экономика, по-видимому, не наберет в этом году высоких оборотов.

Однако отечественные металлурги продолжают строить новые производственные линии, расширять сортамент, а значит, уверены в своем будущем и будущем страны.

Мои ожидания по поводу 2020 года скромные. Я думаю, год будет непростым. Этим всё сказано. Если говорить о финансовых показателях, то они будут на уровне 2019 года или хуже, но не значительно - порядка 5-10%.

Перед Северсталью стоит самая главная задача - компетентно, эффективно, грамотно, точно, чётко реализовать программу развития на 2020 год - $1,7 ярда.

Сначала объявление. Я открыл новую ветку "Чёрная Металлургия" на МФД. На ветке будет обсуждаться не какая-то конкретная компания, а мировая отрасль в целом. Если учесть, что многие инвесторы не зацикливаются на каком-то одном эмитенте, а сразу держат ММК, НЛМК и СС, то смысл в существовании ветки есть. Всем Welcome!

Европейская комиссия подготовила концепцию по переводу экономики Евросоюза в «климатически нейтральное» состояние к 2050 г. (European Green Deal). Это означает, что к середине века страны ЕС должны полностью обнулить выбросы углекислого газа.

European Green Deal относится ко всем секторам европейской экономики, включая металлургическую отрасль, которая к 2050 г. должна сократить эмиссию углекислого газа на 95%.

Странам-экспортёрам, которые не будут поддерживать климатическую политику, следует готовиться к «углеродным тарифам» на ввоз стальной продукции в ЕС.

Очень советую прочитать аналитический материал аналитического кредитного рейтингового агентства АКРА: "На пути к чистым доходам: что несет России Парижское соглашение". Однако, хочется отметить, что Парижское соглашение - это "цветочки" в сравнении с European Green Deal. 21 сентября 2019 года премьер-министр Дмитрий Медведев подписал постановление правительства РФ о принятии Парижского соглашения по климату.

Цены на лом на бирже в Роттердаме обновили локальный максимум с июля текущего года. На прошедшей неделе котировки металлолома на региональных рынках значительно выросли в связи с активным контрактованием в Турции и Азии.

Стоимость металлолома достигла $300 за т CFR. На китайском рынке спотовые котировки на железную руду превышают $90 за т CFR.

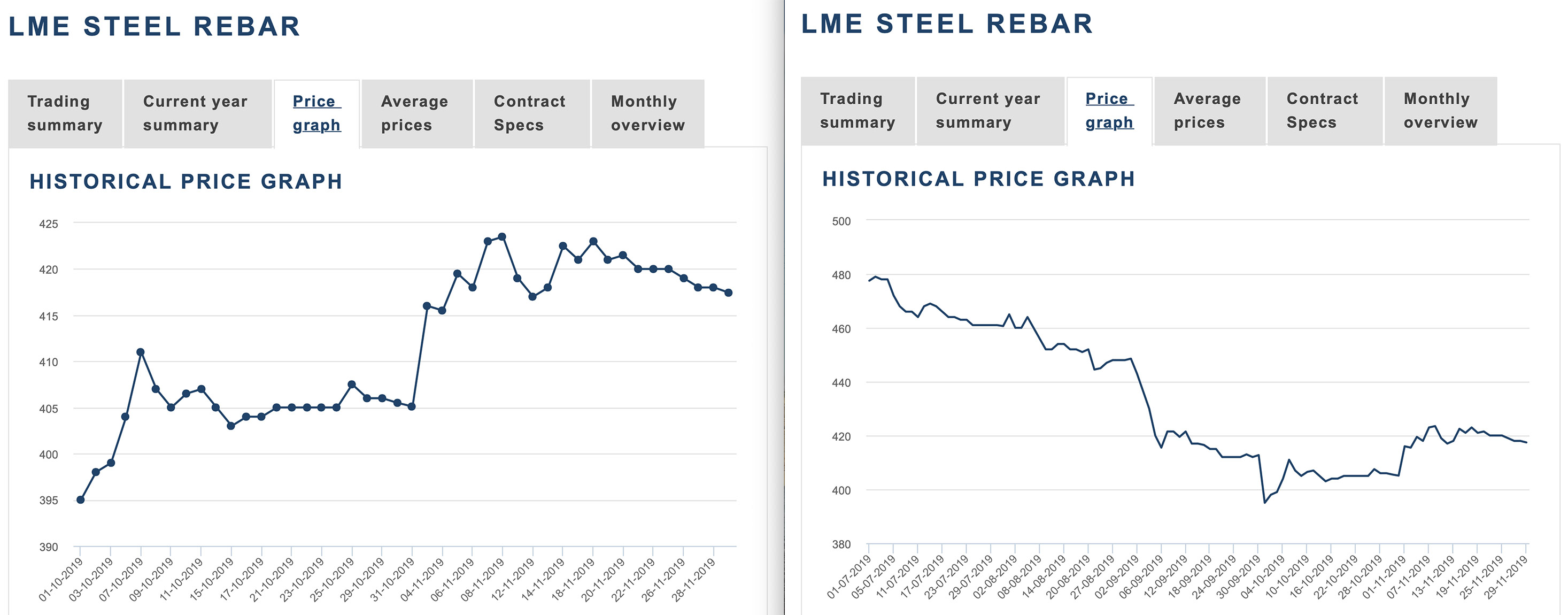

На российском рынке арматуры начинается новое повышение. Котировки на российскую продукцию за рубежом продолжают идти вверх.

В России г/к прокат прекратил падение и пошёл в рост, о чём говорит индекс цен металлоторговли. Металлургические компании, пользуясь удачной для них внешней конъюнктурой и ограниченным объемом предложения на внутреннем рынке, продолжат поднимать котировки на листовую продукцию в январе.

Министерство финансов США выпустило разъяснение, в котором сообщило, что американские санкции против трубопроводов "Северный поток 2" и "Турецкий поток" вступили в силу немедленно и что США требуют от компаний, ведущих их прокладку, немедленно прекратить строительство.

Швейцарско-нидерландская компания Allseas, которая занимается прокладкой газопровода "Северный поток 2", приостановила работу над проектом из-за угрозы санкций США, сообщается в пресс-релизе компании.

Allseas сообщила, что ожидает от американских властей разъяснений о том, как будут применяться санкции.

"Российская и украинская стороны подписали протокол договоренностей о продолжении транзита газа через территорию Украины и урегулировании взаимных требований", — сообщили в "Газпроме".

Подписание пятилетнего контракта на транзит газа из РФ через Украину ожидается до Нового года, заявил РИА Новости в пятницу вице-премьер РФ Дмитрий Козак.

Палата представителей США одобрила новое торговое соглашение Соединенных Штатов с Мексикой и Канадой (USMCA).

Теперь соглашение должен одобрить сенат, после чего его подпишет президент США Дональд Трамп.

Договор пересматривает правила доступа участников на внутренние рынки трех стран, тарифы и некоторые нормы трудового законодательства. После подписания изменений он должен пройти ратификацию в парламентах стран. Ожидается, что новые нормы вступят в силу в июне 2020 года.

Инвесторы за неделю по 18 декабря вложили в фонды, инвестирующие в российские активы и облигации (с учетом фондов, ориентированных не только на РФ), 230 миллионов долларов против оттока в 40 миллионов долларов неделей ранее.

Баланс по фондам, специализирующимся исключительно на российском рынке (russia-dedicated funds), по итогам недели сложился отрицательным — отток в 70 миллионов долларов против оттока в 40 миллионов долларов неделей ранее.

Планируется, что концепция будет сформулирована в окончательном варианте в марте 2020 г. и станет частью европейского законодательства в июне 2021 г.

Региональная металлургическая ассоциация Eurofer приветствует появление концепции и заявляет о поддержке «безуглеродной» металлургии. В то же время, она поднимает вопрос о стоимости данных мероприятий. По оценкам Еврокомиссии, реализация European Green Deal потребует ежегодных инвестиций в размере около 260 млрд. евро в год только до 2030 г.

Для металлургической промышленности переход на «безуглеродные» технологии приведет к увеличению потребления электроэнергии до 400 ТВт-ч в год (для сравнения, в 2018 г. вся Германия использовала около 556 ТВт-ч). Из них 234 ТВт-ч будет уходить на выработку 5,5 млн. т водорода, который должен будет заменить кокс при выплавке чугуна. По оценкам Eurofer, затраты на получение «зеленой» стали будут на 35-100% больше, чем при использовании нынешних технологий.

В связи с этим Eurofer поддерживает предложение Еврокомиссии о введении «углеродных тарифов» на импорт стальной продукции, которые должны оградить европейскую металлургию от конкуренции со стороны стран, которые не проводят настолько последовательную климатическую политику.

На турецком рынке количество сделок существенно выросло. Ограниченное предложение и довольно высокий спрос на альтернативных турецкому рынках привели к удорожанию всех базовых марок на 15-20 $. В итоге котировки лома HMS 1&2 (80:20) сдвинулись к 290-300 $/т cif. Несмотря на довольно высокие цены, экспортеры не спешат разгружать накопленное сырье, надеясь на продолжение ценового роста в ближайшие недели.

В Азии котировки металлолома основного вида HMS1 выросли до 300 $/т cif. Южнокорейские импортеры активно контрактовали сырье ввиду удорожания китайской заготовки и готового проката местного производства.

В первой декаде декабря котировки передельного чугуна росли на всех региональных площадках. На американском рынке было заключено несколько небольших сделок, в которых сырье было оценено в 340-350 $/т cif.

По прогнозу компании Fitch Ratings, в 2020 г. цены на мировом рынке стали немного увеличатся по сравнению со второй половиной текущего года, но слабый спрос и избыток предложения будут по-прежнему оказывать давление на металлургическую отрасль.

Кроме того, на рыночную обстановку могут негативно повлиять такие факторы как геополитические риски, сложная политическая обстановка в различных странах и снижение темпов роста китайской экономики.

Как отмечает Fitch, повышение цен на стальную продукцию в 2017-2018 гг. способствовало притоку новых инвестиций в отрасль. Такие страны как США или некоторые государства Юго-Восточной Азии, традиционно выступающие нетто-импортерами стали, увеличили собственное производство, что привело к сужению спроса на мировом рынке.

Между тем, ухудшение экономической обстановки в ряде стран заставило местных металлургов уделять больше внимания экспорту. В результате на рынке возник дисбаланс, что и привело к падению котировок.

На 2020 г. Fitch прогнозирует для Евросоюза увеличение видимого потребления стальной продукции на 1%. Это немного, но гораздо лучше, чем падение на 4%, которое ожидается по итогам текущего года.

По данным Национального бюро статистики КНР (производство указано в млн тонн):

Страна

11.19

11.19/11.18

ССП11.19

ССП11.19/ССП10.19

11М19

11М19/11М18

Китай

80,29

+4%

2,676

+1,7%

904,18

+7%

Примечание: ССП - среднесуточное производство за период.

Между тем, Министерство защиты окружающей среды КНР, разработало план радикального сокращения выпуска стали (и алюминия) в крупнейших промышленных районах страны с целью улучшения качества атмосферного воздуха в зимний период.

В соответствии с ним, в Пекине, Тяньцзине и еще 26 городах провинций Хэбэй, Шаньдун и Хэнань предлагается с конца ноября по конец февраля уменьшить загрузку мощностей по производству стали и удобрений, по меньшей мере, на 50% (а алюминия — на 30%). Это привет к уменьшению выпуска стали в стране на 8% в годовом исчислении (а алюминия — на 17%).

Если правительство Китая одобрит это предложение, оно станет наиболее жестким ограничением, наложенным на производителей стали и алюминия в истории страны.

За ноябрь 2019 года китайские металлургические предприятия выпустили 22,408 млн. тонн арматуры, что составило 21,5% от общего производства готового проката в стране (данные приведены в млн тонн):

Согласно оценке операционной ситуации, в сочетании с фундаментальной ситуацией, европейский рынок стали в конце года останется стабильным и будет расти. Об этом заявили в Китайской ассоциации чугуна и стали CISA.

В ассоциации отметили, что в Европе будут расти цены как на длинный, так и на плоский прокат стали. По оценкам CISA, ещё до конца года они будут на 40-50 евро выше, чем в начале декабря.

«В настоящее время предложение компаний по HRC в Германии в первом квартале следующего года составляет 450 евро (примерно 497 долларов США) за тонну, и аналогичные увеличения были сделаны для плоского проката и рулонной стали в других частях Европы», - рассказали в ассоциации.

Производство стали в Японии, скорее всего, останется примерно на том же уровне в году, начиная с апреля 2020 года, по сравнению с этим финансовым годом, в котором ожидается падение производства, заявила Японская федерация железа и стали.

По мере замедления мировой экономики ожидается, что экспорт стали из Японии, упадет в 2019 году ниже уровня предыдущего года. Ожидается, что внешний спрос на сталь будет восстанавливаться в 2020 году и превысит экспорт в 2017 финансовом году.

Президент США Дональд Трамп решил воздержаться от введения дополнительных тарифов на бразильскую сталь и алюминий, заявил президент Бразилии Хейр Болсонаро после телефонных переговоров со своим американским коллегой.

Ранее в декабре Трамп объявил, что Бразилия и Аргентина лидировали в массовой девальвации своих валют, и поэтому он собирался восстановить 25-процентные тарифы на всю сталь и 10-процентные на алюминий, которые поставляются в Соединенные Штаты из этих двух стран.

В ходе расследования по пересмотру антидемпинговых пошлин на некоторые категории горячекатаных рулонов из ряда стран Министерство торговли США предварительно изменило размер тарифов на продукцию ряда компаний из Японии, Кореи и Турции.

Так, Министерство определило, что в течение 2017 г. японские компании Nippon Steel и Tokyo Steel Manufacturing не поставляли в США данную продукцию по заниженным ценам. Вследствие этого антидемпинговая пошлина для них и других японских экспортеров должна быть отменена. Ранее ее ставка варьировала от 2,06 до 7,64%.

Предварительное решение о снижении пошлины до 0,94% по сравнению с прежними 5,44% было принято и в отношении корейской компании Hyundai Steel. А вот для турецкой Colakoglu, которая ранее поставляла в США горячекатаные рулоны беспошлинно, может быть введена пошлина в размере 2,55%.

Окончательное решение Министерство должно принять в июне 2020 г.

Четыре металлургические ассоциации Таиланда обратились к премьер-министру страны с петицией, в которой призвали правительство поддержать отрасль посредством использования преимущественно национальной продукции при реализации крупных инфраструктурных проектов. По мнению таиландских металлургов, при реализации этих проектов доля арматуры и катанки местного производства в закупках должна достигать 90%.

Как отметил глава ассоциации Standard Long Steel Product Trade Association Правит Хорунгруанг, в Таиланде насчитывается около 60 производителей сортового проката совокупной мощностью порядка 13 млн. т в год, но в текущем году они, как ожидается, произведут лишь около 5 млн. т продукции. А через два-три года, когда вступят в строй новые заводы с китайскими инвестициями еще на 2 млн. т в год, ситуация еще более обострится.

Объем потребления стальной продукции в Таиланде оценивается в 2019 г. в 19,3 млн. т, из которых порядка 12 млн. т поступит по импорту, в основном, из Китая, Малайзии и Вьетнама.

По данным South East Asia Iron and Steel Institute (SEAISI), в первой половине 2019 г. в шести крупнейших странах АСЕАН видимое потребление стальной продукции достигло 39 млн. т, что на 5,9% превышает показатель аналогичного периода годичной давности.

Страна

Потребление 1П19, млн т

1П19/1П18

Вьетнам

11,8

+22,6%

Филиппины

5,0

+4,4%

Индонезия

6,8

+3%

Малайзия

4,9

+1,4%

Таиланд

9,3

-2,7%

Сингапур

1,2

-16%

Также SEAISI сообщил, что в первой половине 2019 г. в шести странах было произведено 21,6 млн. т стали, на 9,7% больше, чем годом ранее. Совокупный импорт увеличился на 5,6% до 25 млн. т, а экспорт возрос на 16,7% и достиг 7,5 млн. т.

Фьючерсы на железную руду в Китае в начале недели падали, поскольку более низкие коэффициенты использования мощностей на заводах и свежая статистика ставят под сомнение спрос на металлургическое сырье.

Еженедельные показатели использования на 163 сталелитейных заводах по всему Китаю упали до 65,88% на прошлой неделе, показали данные, собранные консалтинговой компанией Mysteel, свидетельствующие о снижении потребления руды.

Национальное бюро статистики Китая сообщило, что производство сырой стали в ноябре сократилось до 80,29 млн тонн с 81,52 млн тонн месяцем ранее.

Спотовые цены на жедезную руду с Fe 62% с поставкой в Китай в прошлую пятницу выросли до $95.5 за тонну.

Согласно последним данным Национального бюро статистики (NBS) в ноябре производство железной руды в Китае увеличилось до самого высокого уровня с 2018 года (данные приведены в млн тонн):

Австралийский экспорт сырья, вероятно, достигнет в завершающемся в июне 2020 г. финансовом году рекордного показателя $281 млрд – на фоне ослабления местной валюты и роста объемов поставки железной руды.

Вместе с тем Министерство торговли и промышленности Австралии заявило, что прогнозирует снижение стоимости экспорта в 2020-2021 г. на 9%, относительно сентябрьского прогноза на уровне $282 млрд, ввиду ожидаемого восстановления австралийского доллара и на фоне длительного периода слабых цен таких видов сырья, как уголь.

Австралийские эксперты повысили прогноз стоимости железной руды на текущий финансовый год до $71 за т с $70 согласно сентябрьскому прогнозу. На 2020-2021 г. прогноз стоимости сырья увеличен с $58 до $61 за т.

Между тем в Австралии резко снизили прогноз цен для металлургического угля ввиду падения показателей мирового экономического роста.

Прогноз по цене металлургического угля снижен на 8%, до $154 за т, со $168 в текущем финансовом году.

Индия заинтересована в импорте коксующегося угля из Кузбасса. Об этом сообщили представители делегации Посольства Республики Индия в Российской Федерации во время визита в Кемеровскую область.

Уже в этом году Индия намерена импортировать 10 млн тонн коксующегося угля и 5 млн тонн угля других марок. В ближайшие годы импорт может вырасти до 20 — 25 млн тонн угля в год.

За период c 13 по 19 декабря сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ вырос на 2,52 пункта (+0,47%) до отметки 539,18.

Это положительное изменение показателя произошло впервые за период с середины июля текущего года.

За предыдущий период этот показатель потерял 0,6 пункта, а неделей ранее - 6,77 пункта.

В этот раз цены пошли вверх у 9-и видов учитываемой продукции.

Рост цен у х/к листа - 0,62%. Периодом ранее потери в цене составляли 0,9%.

Цены на арматуру поднялись на 0,48%. Неделей ранее снижение цен составляло 0,37%.

Лист г/к прибавил в цене 0,37%. Почти вдвое меньше, чем за предыдущую неделю.

Изменение цен у оцинкованного плоского проката составило 0,23%. Что практически скомпенсировало падение цен периодом ранее.

Согласно данным Федеральной службы государственной статистики (производство указано в млн тонн):

Продукция

11М19

11М19/11М18

11.19/10.19

11.19/11.18

Полуфабрикаты

53,6

-1,4%

-3,2%

-6,4%

Готовый прокат

56,1

-0,3%

-2,1%

-0,1%

Трубы, профили

11,4

+3,7%

-4,2%

+6,9%

Индекс промышленного производства январе-ноябре 2019 г. составил по сравнению с 11 месяцами 2018 г. 102,4%. В ноябре 2019 г. данный индекс составил относительно ноября 2018 г. 100,3%, по сравнению с октябрём 2019 г. - 97,5%.

Акционеры ПАО «НЛМК» на состоявшемся 20 декабря внеочередном общем собрании одобрили выплату дивидендов за 3 квартал 2019 года в размере 3,22 рубля на одну акцию. Общая сумма дивидендов к выплате за 3 квартал 2019 года эквивалентна 124% свободного денежного потока Группы НЛМК за соответствующий период по данным консолидированной финансовой отчетности, подготовленной в соответствии с МСФО.

Датой, на которую определяются лица, имеющие право на получение дивидендов за 3 квартал 2019 года, установлено 9 января 2020 года.

ПАО «Северсталь» объявляет о том, что подразделение Severstal Ventures, развивающее венчурные проекты в сфере новых производственных технологий и материалов компании, осуществило инвестицию в Modumetal Technology (Modumetal), лидера в области инноваций по производству наноламинированных сплавов. Severstal Ventures присоединилась к пулу инвесторов компании, который включает Vulcan Ventures, BP Ventures, Founders Fund, Steel Dynamics, ConocoPhillips, Chevron Technology Ventures и других.

Modumetal разработала и запатентовала уникальную технологию по «наращиванию» металла посредством электронной сборки нанослоев. Это обеспечивает значительные преимущества металла по сравнению с аналогами: превосходная прочность, меньший вес, большая коррозионная стойкость и более длительный срок эксплуатации. Продукция Modumetal в ходе испытаний доказала, что использование наноламинированных сплавов позволяет продлить срок эксплуатации металлических изделий, снизить затраты на их техническое обслуживание и повысить производительность для потребителей в различных областях применения.

Для сравнения: было доказано, что коррозионная стойкость наноламинированных сплавов в 10 раз выше по сравнению с существующими технологиями.

Северсталь видит большой потенциал для наноламинированных сплавов на российском рынке и рассматривает возможность запуска новых производств в РФ, базирующихся на передовой технологии Modumetal. Это позволит предложить клиентам абсолютно новый вид стальной продукции со свойствами, превосходящими все другие известные стали.

Американская сталелитейная компания US Steel Corp объявила, что ее финансовые показатели будут хуже, чем ожидалось ранее, и она планирует сократить дивиденды, приостановить выкуп акций, уволить работников и приостановить некоторые операции.

В пятницу акции сталелитейщика рухнули на 10,78%.

Сталелитейный гигант заявил, что теперь он ожидает скорректированный убыток на акцию на уровне $1,15 в IV квартале. Аналитики ожидали, что US Steel сообщит о потерях на уровне 62 центов на акцию по данным FactSet.

Компания заявила, что сократит свои квартальные дивиденды c 5 до 1 цента на акцию и прекратит обратный выкуп акций, а также приостановит большую часть своей деятельности на заводе около Детройта, что коснется порядка 1545 работников.

Компания Tokyo Steel Manufacturing Co Ltd не изменила цены на стальную продукцию третий месяц подряд в январе, заявив, что она хочет подождать и убедиться, что восстановление на внутреннем и мировом рынках стали будет продолжаться.

В январе цены на стальные прутки, включая арматуру, останутся на уровне 62 000 иен (около 571 доллара США) за тонну, в то время как H-образные балки также останутся на уровне 83 000 иен за тонну.

«Зарубежные цены на сталь восстановились после резкого и быстрого падения, но мы должны быть уверены, что текущая тенденция к росту сохранится», - заявил на брифинге управляющий директор Tokyo Steel Киёси Имамура.

За ценами Tokyo Steel внимательно следят азиатские конкуренты, такие как южнокорейские Posco и Hyundai Steel, а также китайская Baoshan Iron & Steel Co Ltd.

Шведско-американская металлургическая компания SSAB Americas заявила, что в 2026 году начнет производить сталь на своем заводе в Айове без использования ископаемого топлива, что сделает её первым североамериканским поставщиком металлопроката, достигшим этой цели.

Ключом к заявленной цели является новая технология производства стали с использованием водорода и возобновляемой энергии, вырабатываемой ветряными электростанциями в Айове.

Компания сообщает, что процесс, использующий технологию SSAB, разработанную совместно с другими партнерами в Швеции, вместо углекислого и других парниковых газов выделяет дистиллированную воду.

ArcelorMittal и члены правительственной комиссии приблизились к соглашению о будущем металлургического комбината Ilva и договорились о продолжении переговоров.

«Достигнуто соглашение, которое закладывает основу для переговоров, которые будут продолжаться до крайнего срока 31 января для достижения обязательного соглашения», - заявил журналистам адвокат ArcelorMittal Фердинандо Эмануэле.

В отдельном судебном деле, посвященном смерти работника на площадке в Таранто в 2015 году, суд постановил закрыть одну из основных доменных печей завода на том основании, что она не соответствует правилам безопасности.

Закрытие сократит производственные мощности и прибыльность площадки, усложнив усилия правительства по заключению новой сделки с Лакшми Митталом. Комиссары обжаловали это решение, и окончательное решение ожидается 30 декабря.

Министерство юстиции США завершило рассмотрение предполагаемой сделки по покупке IPSCO Tubulars, Inc. компанией Tenaris у ТМК. ТМК ожидает, что сделка по продаже IPSCO Tubulars Inc. будет завершена в самое ближайшее время.

Voestalpine - ведущая мировая технологическая группа, расположенная в Австрии и занимающаяся производством специальной стали.

За последние два месяца компания дважды объявляла, что их прибыль не достигла годовой цели. Эта финансовая проблема станет тревожным сигналом для всего сталелитейного сектора в Европе.

В прошлом месяце Voestalpine прогнозировала прибыль EBITDA на уровне €1,3 млрд в 2019/2020 годах. В этом месяце группа снизила свои ожидания, и этот показатель составил €1,2 млрд., что на 7,7% ниже.

У компании есть еще одно замечание, что из-за неожиданно низкой эффективности бизнеса выплаты дивидендов в этом году будут на более низком уровне.

Министерство горнодобывающей промышленности Индии утвердило план государственной железорудной компании NMDC по расширению производительности железорудного предприятия Kumaraswamy в штате Карнатака от нынешних 7 млн. т до 10 млн. т в год. Реализовать этот проект планируется в течение 2020-2022 гг.

Несколькими днями ранее администрация штата Чхаттисгарх продлила до 2035 г. лицензии NMDC на четыре железорудных месторождения, на которых в 2018/2019 финансовом году (апрель/март) было добыто 24 млн. т руды, что составило почти 75% от общекорпоративного показателя.

В 2018/2019 ф.г. NMDC произвела 32,4 млн. т ЖРС, что более чем на 3,1 млн. т уступает уровню предыдущего периода. Но компания рассчитывает вскоре восстановить лицензию на рудник Donimalai в штате Карнатака мощностью 7 млн. т в год. Работа на нем была приостановлена в конце 2018 г. Правительство Индии недавно распорядилось автоматически продлевать лицензии на добычу полезных ископаемых государственным компаниям, так что NMDC надеется на скорое возобновление работ.

Итоги

Так или иначе, принятие European Green Deal вызовет ряд проблем, которые придется решать. «Безуглеродная» экономика совершенно не совместима с нормальной, и стремление Евросоюза жить по своим климатическим законам потребует либо его изоляции, либо навязывания аналогичных правил всему остальному миру.

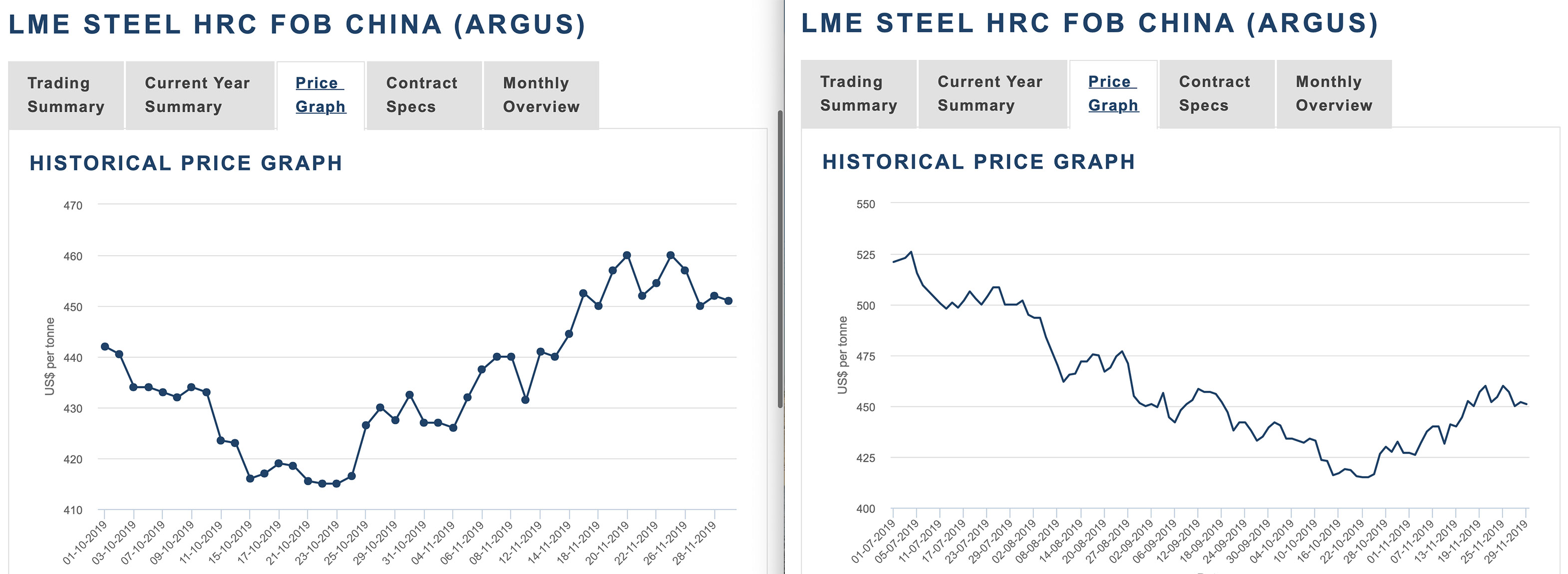

До конца декабря котировки металлолома продолжат постепенно возрастать на фоне сокращения ломозаготовки в США и ЕС, а также истощения складских запасов у импортеров Турции. Росту цен на металлолом также будут способствовать постепенное улучшение конъюнктуры рынка длинного проката и осложнение условий доставки материала.

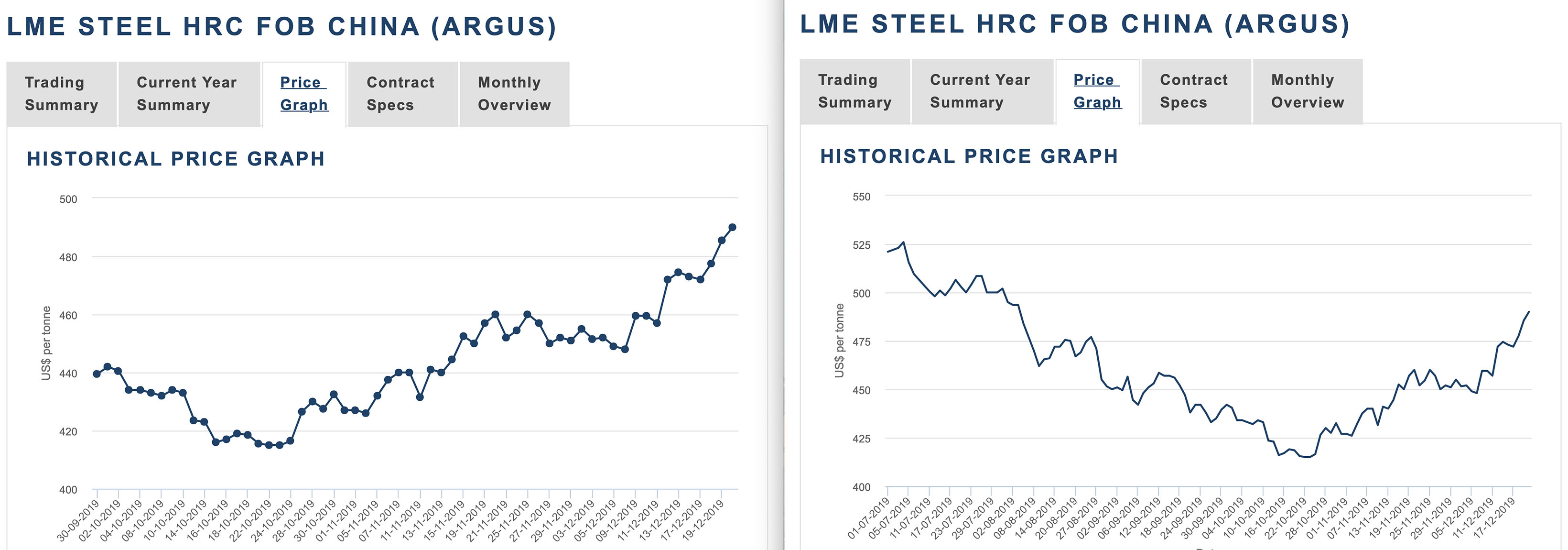

Цены на мировом рынке стали растут, будут продолжать рост до конца года и, по-видимому, прибавят в январе.

Однако, в 2020 году проблем меньше не станет. Центральный плановый институт китайской металлургической промышленности прогнозирует на будущий год снижение спроса на прокат в строительном секторе и всей китайской экономике в целом на 0,6% по сравнению с 2019 г. Соответственно, на 0,7% должно сократиться и производство стали, которое так и не дойдет до миллиарда тонн в год.

Замедление темпов роста с +11,2 до -0,6% за один год — это сильнейший шок для строительной отрасли и экономики в целом. Особенно, учитывая, что как раз в 2020 г. ожидается довольно существенный прирост мощностей по выплавке чугуна и стали за счет замены старых металлургических предприятий и производственных линий новыми.

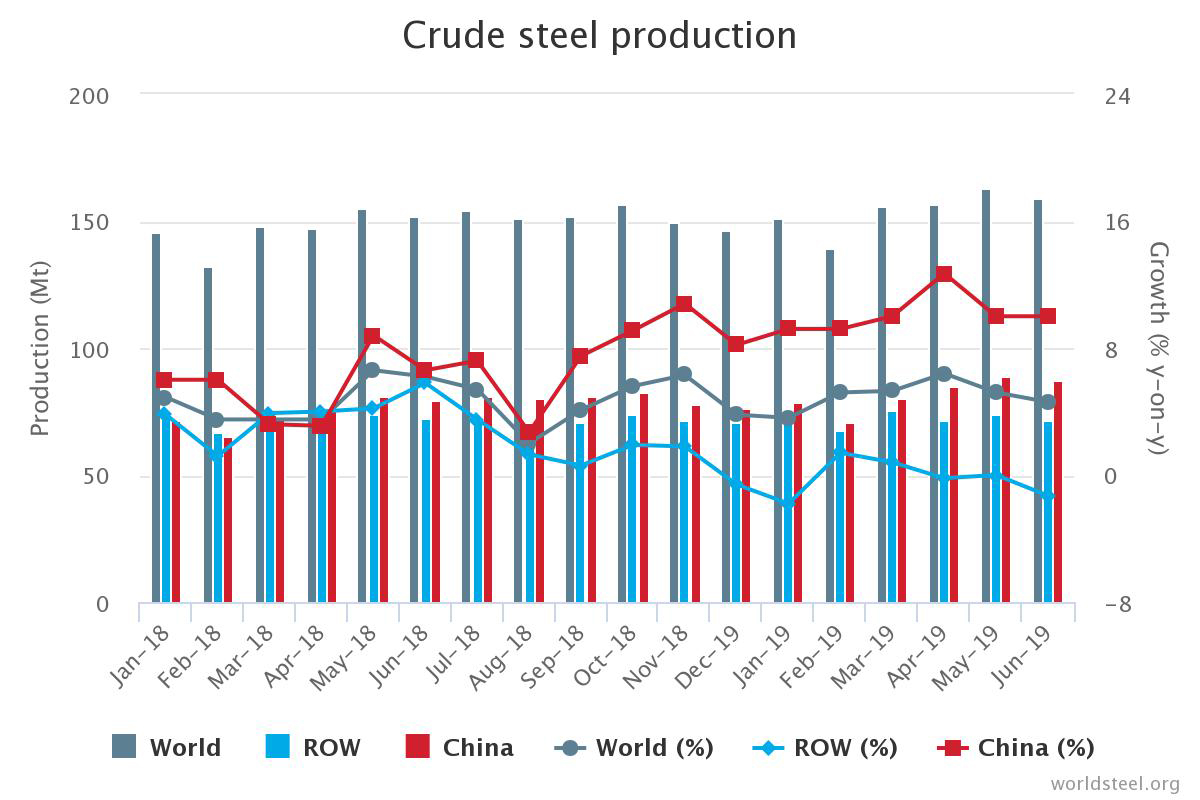

Согласно очередному отчету World Steel Association в октябре 2019 г. в 64 странах, которые подают свои статистические данные в эту организацию, было выплавлено 151,5 млн. т стали, что на 2,8% меньше, чем в тот же период прошлого года. Для мировой металлургической отрасли это самый глубокий спад с января 2016 г.

Показатели продаж плоского проката в США в течение большей части этого года находились под негативным давлением. В попытке остановить дальнейшее ухудшение цен отечественные производители объявили о последовательном повышении цен по прейскуранту на общую сумму $80 за тонну в последние недели. Это стало катализатором роста покупательской активности.

Авария на Gary Works, крупнейшем заводе US Steel мощностью 7,5 млн тонн стали в год (8% от общего объема производства в США и 48% от производства US Steel в 2018 году), окажет дополнительный эффект взрывному росту цен в США.

Котировки на листовой прокат идут вверх на всех основных региональных рынках. Потребители, которые ранее воздерживались от закупок в расчете на дальнейшее удешевление, теперь, наоборот, наращивают складские запасы.

Грядущие забастовки на европейских активах Tata Steel и ThyssenKrupp поддержат цены в Европе.

Повышение экспортных котировок на российскую продукцию осложнило обстановку в России. Если ранее все ожидали глубокого падения цен на прокат — если не до «экспортного паритета», то немногим выше, то теперь горячекатаный прокат, по-видимому, больше дешеветь не будет.

Мировые фондовые рынки снижаются из-за новых опасений насчет американо-китайского торгового конфликта. Дональд Трамп накануне подписал законопроект в поддержку гонконгских протестующих.

Новый американский законопроект разъясняет позицию США по Гонконгу и предписывает, помимо прочего, проведение оценки происходящих в Гонконге политических событий. Поддержка со стороны Трампа может стать очередным препятствием для продвижения торговых переговоров между США и Китаем. Министерство иностранных дел Китая осудило подписание нового закона и пригрозило принять ответные меры, если США не изменят свой курс. Какие именно меры могут быть приняты в министерстве не уточнили.

Индекс деловой активности (PMI) в промышленном секторе Китая в ноябре ускорился до 50,2 пункта, впервые за полгода поднявшись выше психологической отметки в 50 пунктов, свидетельствуют опубликованные в субботу данные государственного статистического управления КНР.

По сравнению с октябрем, когда PMI несколько замедлился до 49,3 пункта, показатель вырос на 0,9 процентных пункта, оказавшись значительно лучше прогнозов экспертов, которые ожидали, что индекс в этом месяце достигнет отметки лишь в 49,5 процентных пункта.

Худшим для промышленного PMI за последние три года стал февраль 2019 года, когда он замедлился до 49,2 пункта.

Рост индекса демонстрирует рост оптимизма среди китайских производителей, которые последние несколько месяцев переживали сложный период в условиях торговой войны Китая с США и рекордного замедления китайской экономики.

По данным китайского Metallurgical Planning and Research Institute, в текущем году видимое потребление стали в стране составит 870 млн. т, что на 5,3% больше, чем в 2018 г. При этом темпы роста к концу года снижаются. По итогам десяти месяцев данный показатель оценивается институтом в 742 млн. т, на 6,7% больше, чем в январе-октябре прошлого года.

Компания Lange, провайдер промышленной информации, дала китайскому информационному агентству Xinhua другие цифры. В соответствии с ее расчетами, видимое потребление стальной продукции в Китае за десять месяцев составило 781,5 млн. т, что на 8,2% больше, чем год назад. По итогам же 2019 г. в целом темпы роста уменьшатся до 6%, а сам объем потребления дойдет до 930 млн. т.

Производство стали в США за неделю, закончившуюся 23 ноября 2019 года, составило 1,861 миллиона тонн. Объем производства за неделю сократился на 2,2% по сравнению с предыдущим годом. Производство составило 1.903 миллиона тонн в неделю, закончившуюся 23-го ноября в 2018 году. Коэффициент использования метмощностей сократился по сравнению с 81,2% за год до 80,4%.

При сопоставлении с производством на предыдущей неделе в 1,876 миллиона тонн, производство на текущей неделе сократилось на 0,8%. Следует отметить, что на внутренних сталелитейных заводах США в течение предыдущей недели, закончившейся 16 ноября 2019 года, коэффициент использования производственных мощностей был зафиксирован на уровне 81,1%.

Китайские сталелитейные заводы увеличили доплаты за высококачественную железную руду за последние месяцы, что свидетельствует как о восстановлении рентабельности, так и о стремлении максимизировать производительность на доменных печах.

Анализ, проведенный S&P Global Platts, показал, что внутренняя маржа для китайских производителей горячекатаной стали в рулонах в ноябре выросла на 350% с 11,94 долларов США за тонну в начале месяца до 53,58 доллара США к 26 ноября.

Прибыль производителей арматуры выросла на 79% до 101,77 долларов США на тонну 26 ноября.

Используя руду более высокого качества, металлургические заводы могут производить больше стали с тем же количеством выбросов, что и используя руду более низкого качества, это будет важным фактором для решения вопросов о закупке на фоне все более жестких мер Пекина по сокращению загрязнения воздуха.

Если запасы стали остаются стабильными, вероятно, импорт железной руды также продемонстрирует устойчивость, особенно если сталелитейные заводы КНР будут использовать обычную практику пополнения запасов в преддверии лунного новогоднего праздника, который приходится на конец января следующего года.

Железная руда с содержанием 62% железа в среду подорожала на 10,2% до 86,10 доллара США за тонну. К закрытию торгов в среду 65-процентные руды торговалось с премией в 15,6% к эталонным.

Как сообщает агентство SMM со ссылкой на данные китайской таможни, импорт в Китай железной руды и концентрата из Австралии снизился в октябре на 9,4% сентябрю и на 1,25% в годовом сравнении, до 53,99 млн т.

Из Бразилии Китай импортировал в октябре 24,05 млн т железной руды, на 1,82% больше, чем в сентябре, и на 9,46% больше, чем в октябре 2018 г.

Из Южной Африки в Поднебесную было ввезено более 4 млн т железной руды, на 60,3% больше, чем в октябре прошлого года.

В целом импорт железной руды в Китай снизился в октябре после трех месяцев роста, составив 92,86 млн т (-6,5% к сентябрю).

По данным таможенной службы КНР, в октябре 2019 г. объем импорта нержавеющей стали в страну составил 87,6 тыс. т, что на 13,7% меньше, чем в сентябре, и на 22,8% меньше, чем в октябре прошлого года.

Всего за десять месяцев в Китай поступило из-за рубежа 972,7 тыс. т нержавеющей продукции, что также на 22,8% меньше, чем в январе-октябре 2018 г. Благодаря введению антидемпинговых пошлин китайцам удалось сократить импорт из Индонезии. Его объем за десять месяцев составил 440,6 тыс. т, что на 36% меньше, чем в тот же период прошлого года.

Европейская комиссия начала расследование китайского импорта оцинкованной стали, подозревая китайцев, что они обходят введенные в феврале 2018 г. антидемпинговые пошлины на данную продукцию.

Размер пошлины варьируется от 17,2 до 27,9%. Специалисты Еврокомиссии предполагают, что китайские компании избегают ее уплаты, немного изменяя химический состав покрытия, увеличивая долю углерода в стали либо добавляя в нее другие элементы, что формально позволяет перевести продукцию в категорию легированной стали.

По данным Европейской комиссии, за первые три квартала 2019 г. китайские компании отправили в страны Евросоюза 1,18 млн. т оцинкованной стали, что на 16% превышает показатель аналогичного периода годичной давности.

В июле текущего года китайцы провели через европейские таможни 750,7 тыс. т оцинкованного автолиста, который не облагается пошлинами, но подлежит квотированию. Объем квоты для Китая на 12-месячный период до конца июня 2020 г. составляет при этом всего 527,164 тыс. т.

За период c 22 по 28 ноября сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 7,97 пункта (-1,44%), до отметки 544,03.

За предыдущий период этот показатель потерял 5,53 пункта, а неделей ранее - 6,36 пункта. Добавим, что эта тенденция наблюдается с середины последней декады июля. В результате значение индекса опустилось к уровню конца декабря 2017 года.

На первом месте по снижению (-2,72%) цен - оцинкованный плоский прокат.

ВГП трубы потеряли в цене 2,52%.

Цены на э/с трубу уменьшились на 2,48%.

Далее следует г/к плоский прокат (-1,66%).

Изменение цен у х/к плоского проката составило 1,09%.

Таким образом регулятор надеется повысить прозрачность рынка и эффективность работы компаний. На лом от госкомпаний приходится до половины этого сырья в РФ, общий рынок оценивается в 1 трлн руб. в год. Основные объемы лома дают ОАО РЖД, «Газпром», Минобороны и «Роснефть». Предложения ФАС в наибольшей степени угрожают интересам «Транслома», у которого сейчас заключены эксклюзивные контракты на лом ОАО РЖД и Минобороны.

Минпромторг России распределил специальную квоту на импорт горячекатаного проката на период с 01.12.2019 года по 31.03.2020 года.

«Компании, получившие квоту, смогут ввезти стальную продукцию на российский рынок без уплаты 20% специальной пошлины. Это первый опыт защиты внутреннего рынка на пространстве Евразийского экономического союза. Введение специальной квоты на импорт горячекатаного проката позволит предотвратить ущерб, который мог быть нанесён российской чёрной металлургии резким ростом импорта металлопродукции - ему способствует наличие избыточных сталеплавильных мощностей на мировом рынке и протекционистская торговая политика США и ЕС», - заявил Министр промышленности и торговли Российской Федерации Денис Мантуров.

ПАО «Северсталь» за девять месяцев 2019 года реализовало 292 тыс. тонн новых сложных видов продукции (НВП) в рамках проекта «Продуктовые инновации», что почти в четыре раза превышает аналогичные показатели прошлого года.

Большую часть НВП – более 200 тыс. тонн – реализовала отраслевая команда «Строительство», около 67 тыс. тонн – команда «Машиностроение» и порядка 25 тыс. тонн – команда «Энергетика».

«Одна из ключевых задач нашей компании – уйти от позиционирования «Северстали» как производителя базового проката и стать поставщиком, в первую очередь, сложных решений, за которые современный клиент готов платить больше. Именно поэтому мы значительно увеличили объемы и скорость освоения НВП. Сейчас в активной фазе освоения находится 105 продуктов, что в два раза превышает аналогичные показатели прошлого года. Планируем к 2023 году увеличить долю новых видов стали в продуктовом портфеле с пяти до 30 процентов», – отметил генеральный директор компании «Северсталь» Александр Шевелев.

На Новолипецком металлургическом комбинате после реконструкции введен в строй конвертер №2 - агрегат для выплавки стали мощностью более 3 млн тонн в год. В комплексе с конвертером в работу запущено новое пылегазоулавливающее оборудование, отвечающее наилучшим доступным технологиям.

Замена конвертера №2 – первый этап масштабной реконструкции в сталеплавильном производстве. На следующем этапе, который начнется в мае 2020 года, планируется реконструировать аналогичный по мощности конвертер №3.

Обновление сталеплавильных мощностей позволит увечить производительность цеха на 15% до 10 млн тонн стали в год. Внедрение более эффективного оборудования газоочистки обеспечит улавливание 99,9% пыли, что соответствует лучшим мировым практикам.

Реализация проекта позволит также использовать конвертерный газ для выработки электроэнергии на новой утилизационной теплоэлектростанции, которую планируется построить на площадке НЛМК.

Общий объем инвестиций в реконструкцию двух конвертеров, газоочистного оборудования и инфраструктуры составит более 26 млрд рублей.

Акции US Steel упали почти на 10% (c $13,93 до $12,56) в пятницу после сообщений о приостановке производства на ключевом металлургическом заводе компании в Гэри, штат Индиана.

Сообщается об аварии на магистральном водопроводе, в результате которой большая часть территории завода Gary Works ушла под воду. По словам очевидцев, уровень подтопления был такой высокий, что машины сотрудников на стоянке завода оказались полностью под водой.

По словам директора United Steelworkers Майка Миллсапа, неизвестно, как на долго будет прекращено производство стали - ничего подобного не происходило на американском сталелитейном заводе в течение почти 20 лет.

Утечка произошла из водопроводной трубы, которая подает воду из озера Мичиган на завод для охлаждения доменных печей и другого сталелитейного оборудования. Выплавка чугуна была немедленно прекращена, так как даже незначительное количество воды, попав в расплав может вызвать взрывы и разрушения.

Ожидается, что к середине недели Gary Works вернется к нормальному режиму работы.

Остановка Gary Works произошла как раз на фоне локального разворота фьючерса на рулонную сталь на Чикагской бирже металлов: график с января 2019 года и с начала 2014 года представлен ниже.

Tata Steel объявила, что ее завод в Эймейдене наиболее сильно пострадает от реорганизации компании в Европе. Компания подтвердила, что из 3 000 ожидаемых увольнений в этом регионе около 1600 произойдет в Нидерландах.

Около тысячи рабочих мест будут потеряны на британских фабриках, и еще около 350 - в остальном мире. Согласно заявлению Tata Steel, две трети подлежащих ликвидации рабочих мест состоят из офисных и управленческих функций.

Промышленный конгломерат Германии пытается восстановить прибыльность после четырех лет убытков и двух неудачных попыток реструктуризации с июля 2018 года. Компания стремится сократить тысячи рабочих мест и продать часть своих подразделений.

Сталелитейный бизнес, корни которого уходят на 200 лет в прошлое, испытал резкое падение прибыли, и сегодня Thyssenkrupp планирует уволить около 2 000 работников.

На предприятиях ThyssenKrupp Steel Europe работает около 27 000 человек, которые озабочены по поводу будущего разделения концерна после того как ранее в этом году не удалось создать СП с Tata Steel.

Первоначально компания обещала представить в этом месяце новую стальную стратегию, которая теперь отложена до декабря.

Объем потребления стальной продукции в Китае в 2019 г. достигнет рекордного значения в истории благодаря высоким темпам роста в строительной отрасли и мерам, предпринятым правительством КНР с целью поддержки реального сектора экономики. Достаточно легко провести аналогии с попытками запустить Национальные проекты в России, и сделать предположения о росте потребления стали внутри страны.

Профсоюз FNV сообщил, что Tata Steel может быть уверена в проведении забастовок и других акций протеста, если у нее не появится лучшего плана, чем массовые увольнения.

Рабочие Thyssenkrupp готовят на 3 декабря акцию в поддержку сталелитейного будущего компании

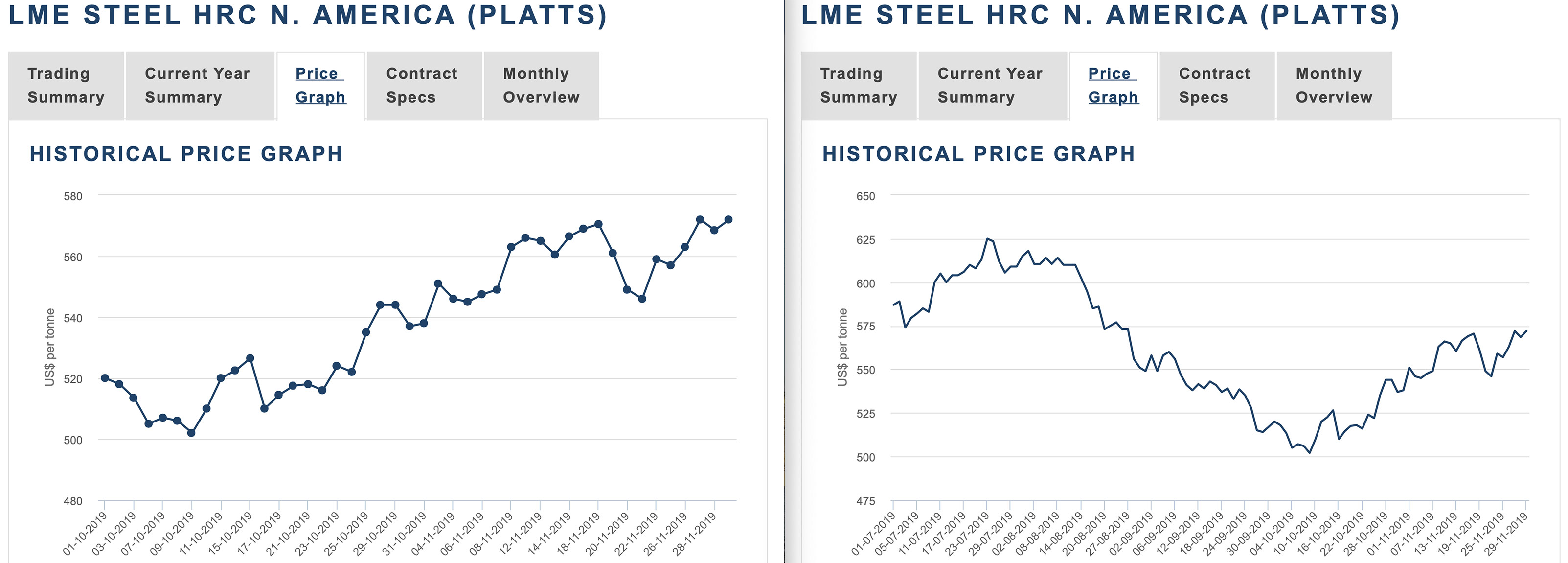

Британское аналитическое агентство MEPS International Ltd. ожидает, что цены на рынке США будут расти и до и после Нового года. Пополнение запасов и дальнейшее оживление затрат на лом должны оказать повышающее давление на стоимость продажи стали. Прогнозируется, что цены на сталь достигнут максимума весной.

Наступает зима, когда резкие ценовые колебания довольно редки. А дальше есть надежда, что весной отечественный рынок стали все-таки получит новое ускорение, в том числе за счёт планового ремонта ММК на стане 2000 в феврале и модернизации стана 2500 в марте-июне.

Цена на лом европейского региона поддерживается пополнением складских запасов в Турции.

Цены на железную руду подвергаются давлению сразу двух сил: восстановление поставок Бразилии и Австралии в Китай, и грядущим снижением производства стали в виду зимних экологических регламентов.

Снижение внутреннего производства стали внутри Китая и внутренняя премия потащат за собой стальной экспорт, а заодно и импорт - в ближайшие месяцы ожидается его увеличение из Южной Кореи и России.

Это, в свою очередь, должно стабилизировать цены на сталь за пределами Китая.

На российском рынке листового проката ноябрь должен стать крайней точкой спада, а в декабре ожидается стабилизация или даже незначительный отскок. Российские экспортеры приподняли вверх свои котировки по декабрьским и январским контрактам в связи с некоторым повышением цен в Европе.

В Европе цены на заготовку растут вслед за ценой на лом европейского региона, поддерживаемого пополнением складских запасов в Турции...

Замкнутый круг. При том, что проблемы в экономике, и в промышленности в частности, никуда не делись и только начинают раскручиваться.

Новая волна роста на российском рынке акций, подбросившая индекс МосБиржи выше 3000 пунктов, а РТС - до максимума за пять лет, ударила по тысячам частных трейдеров, которые весь октябрь массово ставили на снижение.

Массовый инвестор вставал «живой стеной» на пути растущего рынка, и каждый раз оказывался под катком новой волны ралли. За неполные пять недель РТС прибавил 14%, а в четверг, 7 ноября, достиг максимума за 6 лет.

На пятничных торгах индекс снизился на 1,12%, однако в убытке осталось около 92% ставок, сделанных на падение в предыдущие недели.

За ралли в российских акциях стоят два фундаментальных фактора - это снижение процентных ставок и дивиденды, отмечают аналитики «Атона».

Безрисковая процентная ставка (по сути стоимость кредитов для компании) используется для оценки справедливой стоимости компании по методу дисконтирования денежных потоков, который составляет основу современного фундаментального анализа. Снижение ставки на 1 процентный пункт повышает оценку российских компаний на 15-20%, отмечает «Атон».

Экспорт железной руды из Бразилии по-прежнему отстает от уровня 2018 года, так как крупный экспортер и горнодобывающая компания Vale пытается восстановиться после аварии 25 января.

Объемы экспорта железной руды упали до 31,20 млн. тонн в октябре, снизившись на 16,1% с 37,19 млн. тонн годом ранее. Но они выросли на 15% по сравнению с сентябрем, так как Vale частично восстанавливает свои мощности.

Цены также упали до $62,90 за тонну с $68 месяцем ранее для бразильского экспорта, хотя они по-прежнему существенно выросли по сравнению с ценой прошлого года в $55,70, согласно данным бразильского департамента ресурсов.

В этом году в секторе добычи железной руды в Китае наблюдается устойчивый рост в первые три квартала.

Производство сырой железной руды составило 630 миллионов тонн, что на 5,9% больше, чем год назад, говорится в сообщении на сайте Министерства промышленности и информационных технологий (МИИТ).

За отчетный период выручка крупных промышленных компаний с годовым доходом более 20 млн. юаней составила 244,99 млрд. юаней (около $34,78 млрд.), увеличившись на 14% в годовом исчислении.

Совокупная прибыль этих фирм выросла на 246,1% до 17,93 млрд. юаней, а число предприятий, работающих в минусе, сократилось на 33,2% до 245.

Запасы импортируемой железной руды в китайских портах колеблются около шестимесячного максимума, оцениваемого по состоянию на прошлую пятницу в 131,65 млн тонн.

Несмотря на давление со стороны стабилизации поставок со стороны ведущих экспортеров Бразилии и Австралии, цены на железную руду должны найти поддержку, поскольку маржа стали улучшилась.

«Сталелитейные заводы неохотно пополняют запасы сырья, поскольку маржа упала на фоне мрачных перспектив спроса на сталь», - сказали они. «Тем не менее, маржа снова начала расти, что вызвало некоторый неудовлетворенный спрос на рынке железной руды».

По предварительным оценкам в ноябре в Китае вероятно продолжение сохранения спада производства г/к стальной продукции, т.к. снижение нормы прибыли подтолкнуло некоторых металлургов к переходу на выпуск более доходной продукции и проведению профилактических работ.

В ноябре планируемый объём производства г/к проката составит 8,71 млн. тонн, что на 0,72% меньше, чем фактическое производство в октябре.

По оценке на 6 ноября текущая прибыль металлургов при производстве г/к проката составляет 100 юаней на тонну, при производстве арматуры показатель существенно выше: 400-600 юаней на тонну.

Планируемый в ноябре объём экспорта г/к проката составит около 383900 тонн, что почти на 19% ниже, чем месяцем ранее, в условиях макроэкономической неопределённости и низких экспортных цен.

Средние текущие экспортные цены на г/к прокат 6 ноября составляли $427 за тонну, что эквивалентно 2992,4 юаней за тонну по сравнению со средней ценой на внутреннем рынке 3500 юаней за тонну.

Как сообщает American Iron and Steel Institute (AISI), США импортировали в общей сложности 1 896 000 нетто-тонн стали в сентябре 2019 года, включая 1 528 000 нетто-тонн готовой стали (что ниже на 6,2% и 14,8% соответственно, по сравнению с августовскими окончательными данными).

За первые девять месяцев 2019 года общий импорт стали и импорт проката составил 22 587 000 и 16 860 000 нетто-тонн, что ниже на 13,7% и 16,1% соответственно по сравнению с аналогичным периодом 2018 года.

В сентябре крупнейшими экспортерами стали в США были: Южная Корея - 157,000 тонн (-40%), Япония - 71,000 тонн (-47%), Германия - 64,000 тонн (-15%), Тайвань - 61,000 тонн и Вьетнам - 51,000 тонн (+9%). Все показатели даны в сравнении с августом.

Как сообщает британское аналитическое агентство MEPS International Ltd., североамериканские и европейские сталелитейные компании пытаются остановить негативную тенденцию цен на плоский прокат, которая сложилась в последние месяцы. Низкий спрос на сталь, обилие предложения и резкое сокращение расходов на сырье, особенно на лом, вызвали дефляцию в региональных ценах продажи стали.

На мировой спрос на сталь негативно повлияло снижение строительной активности, а также заметное снижение производства автомобилей. Автомобильная промышленность пострадала от сокращения покупательской активности.

MEPS прогнозирует, что мировые цены, вероятно, еще больше снизятся в последнем квартале года. Прогнозируется продолжение снижения активности на основных рынках сбыта. Впоследствии металлурги по всему миру будут стремиться свести к минимуму степень дальнейшего снижения цен в ближайшие месяцы.

Восстановление цен прогнозируется в первые месяцы следующего года. Пополнение запасов должно оказать повышательное давление на цены на сталь. Тем не менее, любое длительное восстановление мировых цен на сталь маловероятно - долгосрочного улучшения спроса не предвидится.

Для снижения издержек ряд вьетнамских стальных электропечей решили использовать в производстве стали заготовку, а не импортный лом. Рыночный спрос на лом заставил котировки цены лома японского происхождения увеличиться на $10-15 на стоимость тонны.

«Существует сильная положительная корреляция между использованием стали и экономическим ростом страны. По мере того, как Индия вступает на следующую траекторию роста, благодаря правительству, стремящемуся построить инфраструктуру для будущего, создать умные города, промышленные коридоры и т. д., потребление стали в стране должно совершить квантовый скачок», - сказал министр стали Индии Дхармендра Прадхан.

По его словам, Индия находится на пути к тому, чтобы стать экономикой в 5 триллионов долларов, с упором на простоту ведения бизнеса и качество жизни.

Приглашая инвесторов и предпринимателей стать партнерами исторического роста Индии, Прадхан рассказал, что структурные реформы в области несостоятельности и банкротства, GST и недавнее значительное снижение ставки корпоративного налога направлены на стимулирование инвестиций и роста.

По оценкам европейской металлургической ассоциации Eurofer, во втором квартале 2019 г. видимый спрос на стальную продукцию в странах Евросоюза сократился на 7,7% по сравнению с аналогичным периодом годичной давности. В первом квартале спад составил 1,6%.

Спад в европейской промышленности не завершен. По словам генерального директора Eurofer Акселя Эггерта, его крайняя точка еще впереди. Никакого восстановления до второго квартала 2020 г. не ожидается.

Помимо сокращения объема конечного потребления, негативное влияние на европейский рынок стали оказало снижение складских запасов в текущем году. По оценкам Eurofer, этот процесс уже практически завершен, так что в 2020 г. наступит стабилизация или даже некоторое восстановление.

В 2018 г. в ЕС были введены квоты на импорт стали, но Аксель Эггерт считает эти меры защиты внутреннего рынка недостаточными. По его мнению, они должны быть усилены и приведены в соответствие с текущими рыночными условиями.

Marcegaglia, одно из ведущих итальянских сталелитейных предприятий, стремится приобрести Evraz Palini e Bertoli, один из прокатных станов в Италии.

Согласно правилу рынка, приобретение должно быть согласовано Европейской комиссией, и процесс должен быть завершен в конце ноября.

Ожидается, что приобретение принесет Marcegaglia дополнительно около 400 000 тонн мощностей для производства стальных плит в год, в дополнение к существующим 450 000 тонн в настоящее время.

«Конкурентоспособность российской металлопродукции на мировых рынка продолжит снижение из-за общих экономических тенденций, а торговые расследования во многих странах, по итогу завершения которых могут быть введены новые защитные меры, к сожалению, продолжаются. Это дополнительно может сократить возможности экспорта в соответствующие страны, а следовательно, приведет к дополнительному снижению перевозки по ж/д путям» - такое мнение РЖД-Партнеру высказал исполнительный директор ассоциации «Русская сталь» Алексей Сентюрин.

РЖД-Партнер напоминает, что в октябре погрузка кокса на сети РЖД сократилась на 10,0% (в годовом сравнении), черных металлов - на 8,1%, а металлолома - сразу на 23,5%.

Реконструкция ДП-6 - один из ключевых проектов Стратегии 2022. Мощность печи увеличилась на 8% до 3,4 млн тонн чугуна в год. Новые системы очистки воздуха после обновления будут улавливать до 99,9% пыли, обеспечивая остаточную запыленность на уровне наилучших доступных технологий - 5 мг/м3.

Весь доменный газ, который образуется при выплавке чугуна, используется для выработки электроэнергии на теплоэлектроцентрали, а доменный шлак перерабатывается в продукцию для строительной отрасли. Инвестиции в проект составили более 35 млрд рублей.

«В рамках нашей уже доказавшей свою эффективность стратегии, видение которой заключается в том, чтобы трансформировать «Северсталь» в лидера металлургии будущего, мы сформировали четкий план действий для обеспечения роста показателей компании и подтверждаем наше намерение заработать $2,1 млрд дополнительной EBITDA в 2018-2023 гг. (без учета рыночных факторов). $1 млрд должны принести проекты Upstream, оставшиеся $1,1 млрд — Downstream. За два года мы уже заработали $700 млн.

В то же время «Северсталь» продолжит придерживаться взвешенного подхода к распределению капитала. И мы планируем, что временное увеличение капитальных затрат компании не повлияет на нашу дивидендную историю, и при этом создаст базу для дальнейшего роста и увеличения стоимости для акционеров» - Александр Шевелев, генеральный директор компании «Северсталь».

Презентацию и видео-запись выступления можно посмотреть по ссылке в заголовке.

«В этом году мы представим уникальный продукт – Optiform, который является аналогом нержавеющей стали в России. Уникальность Optiform заключается в сочетании коррозионной стойкости и улучшенной пластичности. В связи с этим область применения этого вида стали весьма широка: автомобилестроение, строительная и энергетическая отрасли, производство бытовой техники и даже перерабатывающая промышленность» - Алексей Егоров, руководитель развития продуктовой категории.

Базирующаяся в Питтсбурге United States Steel Corporation (US Steel) сообщила о чистых убытках в размере 84 миллионов долларов США или 0,49 доллара США на разводненную акцию в третьем квартале 2019 года. Это первая потеря, о которой компания сообщила с момента введения Администрацией Трампа импортных тарифов на сталь, которые по мнению Вашингтона должны были помочь сталелитейному сектору страны. Это сопоставимо с чистой прибылью в размере 291 миллионов долларов США или 1,62 доллара США на разводненную акцию в соответствующем квартале 2018 года.

Скорректированный чистый убыток составил 35 миллионов долларов США или 0,21 доллара США на акцию. US Steel сообщила о скорректированной чистой прибыли в 321 миллион долларов США или 1,79 доллара США на разводненную акцию в третьем квартале 2018 года.

Компания установила бюджет капитальных расходов на 2020 год в 950 миллионов долларов, что значительно ниже ожиданий аналитиков в 1,65 миллиарда долларов. Также было объявлено о выплате дивидендов в размере 0,05 доллара США на акцию 10 декабря 2019 года.

Производители аналогичных сталелитейных компаний в США, в том числе Nucor, AK Steel и Steel Dynamics, смогли отчитаться по операционной прибыли в 3 квартале этого года, но прибыль этих компаний также резко упала по сравнению с предыдущим годом.

Крупнейшая в Индии стальная компания, чья квартальная прибыль была увеличена за счет единовременной налоговой выгоды, сократила свою цель по сокращению задолженности почти вдвое, поскольку самый медленный экономический рост за шесть лет поразил спрос.

Чистая прибыль группы компаний Tata Steel Ltd. выросла до 41,4 млрд. Рупий ($583 млн.) за три месяца, закончившихся в сентябре, по сравнению с 35,8 млрд. рупий годом ранее. Продажи упали на 15% до 345,8 млрд. рупий.

Слабый спрос и высокие запасы подталкивают Tata Steel к сокращению целевого показателя по сокращению задолженности на $1 млрд. почти вдвое, говорится в сообщении компании.

В прошлом месяце Tata заявила, что объемы продаж в Индии упали на 4,2% в течение квартала, поскольку экономическая активность еще больше снизилась из-за низких инвестиций и замедления спроса, как видно из резкого падения продаж автомобилей.

Компании во всем мире забили тревогу по поводу падения спроса, роста издержек и замедления экономического роста. На таких заводах, как Posco, крупнейший производитель стали в Южной Корее, квартальная прибыль сократилась на 32%.

ArcelorMittal отчиталась о результатах 3-го квартала и ее чистый убыток в третьем квартале, относящийся к акционерам материнской компании, составил $539 млн. или $0,53 на акцию по сравнению с чистым доходом в $899 млн или $0,88 на акцию в предыдущем году.

Лакшми Миттал, председатель и исполнительный директор ArcelorMittal, сказал: «Как и ожидалось, в третьем квартале мы продолжали сталкиваться с жесткими рыночными условиями, характеризующимися низкими ценами на сталь в сочетании с высокими затратами на сырье».

Операционная прибыль за квартал снизилась до $297 млн. по сравнению с предыдущим годом в размере $1,6 млрд. в результате снижения объемов отгрузки и отрицательного влияния на цены в стальных сегментах, а также более низких рыночных цен на поставки железной руды и снижения премий по железной руде в горнодобывающем сегменте.

Продажи за квартал снизились до $16,6 млрд. по сравнению с прошлым годом, в основном из-за более низких средних цен продажи стали (-11,1%), снижения поставок стали (-1,7%) и снижения рыночных поставок железной руды (-1,5%), частично компенсированных на более высокие морские цены на железную руду (+ 52,6%).

Общий объем поставок стали в последнем квартале был на 1,7% ниже по сравнению с 20,5 млн. тонн в прошлом году.

В 2019 году компания ожидает, что поставки стали будут стабильными по сравнению с предыдущим годом. Ранее ожидалось увеличение поставок стали с прошлого года.

Транснациональная металлургическая группа ArcelorMittal известила правительство Италии о своем намерении разорвать соглашение об аренде металлургического комбината Ilva в г. Таранто на юге страны и вернуть это предприятие государству.

Согласно данному соглашению, заключенному в октябре 2018 г. и действующему до августа 2023 г., группа ArcelorMittal, ранее приобретшая комбинат в ходе приватизационных торгов и выполнившая все требования Европейской комиссии, может расторгнуть сделку, если в Италии будут приняты новые законы, не дающие корпорации возможности реализовать свой план производственной и экологической модернизации комбината.

В конце октября текущего года парламент Италии утвердил закон, снимающий с ArcelorMittal иммунитет на ответственность за нарушения, допущенные на Ilva до заключения арендного соглашения. В частности, на корпорацию теперь могут лечь обязательства по выплате миллиардных штрафов и компенсаций за загрязнение окружающей среды, в котором комбинат был уличен в 2012 г.

Китайская Jingye Group надеется достичь принципиального соглашения по покупке British Steel в эти выходные. Ее председатель Ли Ганпо посетил предприятия British Steel на прошлой неделе и встретился с депутатами горсовета Скантропа и представителями профсоюзов.

«Они заверили нас, что, если они сделают успехи с этим приобретением, у них есть все намерения инвестировать в расширение производства для обслуживания рынка Великобритании и Европы», - сказал депутат Эндрю Перси в интервью Grimsby Telegraph. «Это действительно важно, и они хотели от нас получить заверения от правительства и совета о поддержке, которую мы могли бы оказать, и мы заявили, что намерены работать вместе для этого».

British Steel была подвергнута принудительной ликвидации в мае после срывов переговоров о новом кредите с правительством Великобритании.

Ataer, которая является дочерней компанией государственной пенсионной системы Турции Oyak и владеет 50% крупнейшего производителя стали в стране, подписала предварительное соглашение о покупке British Steel в августе.

Но надежды исчезли в октябре, когда официальный получатель заявил, что стороны не смогли согласовать условия.

Китайская фирма будет стремиться увеличить производство в Сканторпе с 2,5 миллионов тонн в год до более чем 3 миллионов.

Германская компания ThyssenKrupp приступила к строительству новой линии горячего цинкования на своем металлургическом комбинате в Дортмунде. Это будет уже десятая такая линия на предприятиях компании.

Производственная мощность новой линии составит около 600 тыс. т в год. Стоимость проекта составляет немногим более 300 млн. евро. Ввод оборудования в строй запланирован на 2021 г.

Продукция новой линии будет предназначаться, прежде всего, для автомобильной промышленности. На ней планируется изготовлять лист как для внутренних частей машин, так и для внешних панелей кузова. Также на ней будет производиться лист с цинково-магниевым покрытием.

Бразильская компания Vale сообщила о получении от регулирующих органов разрешения на возвращение в строй еще одного железорудного ГОКа Alegria, остановленного в марте текущего года после катастрофического прорыва дамбы хвостохранилища на руднике Brumadinho.

Проектная мощность Alegria составляет 10 млн. т в год. Как сообщает Vale, предприятие будет работать с 80%-ной загрузкой. До конца текущего года на нем планируется получить порядка 1 млн. т продукции.

У Vale по-прежнему остаются закрытыми мощности по производству порядка 40 млн. т ЖРС в год. В текущем году компания оценивает объем выпуска в 307-332 млн. т, причем, скорее всего, итоговый показатель будет находиться в нижней части этого интервала.

По данным Секретариата по внешней торговле Бразилии, в октябре 2019 г. национальный экспорт железной руды составил 31,2 млн. т. Это на 15% больше, чем в сентябре, но на 16% меньше, чем в октябре прошлого года.

Итоги

Возможности для дальнейшего роста, вызванного подорожанием металлолома в прошедшем месяце, уже исчерпаны, но и для возобновления спада пока нет оснований. Цены застыли в относительном равновесии, которое, впрочем, вряд ли продлится долго.

Северсталь выступила в Лондоне 7 ноября. Более подробно об этом событии я ещё ни раз расскажу. А сейчас хочу процитировать слова Максим Семеновых:

"На наш взгляд, «Северсталь», как вертикально интегрированная компания, находится в лучшем положении, чем наши конкуренты. По прогнозам, в 2020 году российский рынок стали будет расти с темпом 2,3 % в год. Это учитывает наши ожидания от национальных проектов — если эти государственные проекты состоятся в полном объеме, рост спроса будет выше".

Есть две новости: хорошая и плохая - с какой начать? =)

Начну с хорошей. Стальной Дайджест претерпел очередные незначительные изменения. Не так давно блоки "Внешний фон", "Сталь и Ресурсы", "Российские игроки", "Глобальные игроки" и "Горная добыча" возымели чёткое разграничение - графический баннер. Под графическим баннером размещается таблица с котировками, капитализациями и изменениями. И вот сегодня дело дошло до новостей. Я разделил их заголовками, чтобы текст не сливался в один большой абзац. Заголовок будет также ссылкой на первоисточник. Выделены ключевые слова. Дайджест разросся, надеюсь, нововведения помогут восприятию информации.

Запасы стали, которыми владеют китайские трейдеры, увеличивались в течение девяти недель подряд с начала июня, что указывает на слабый спрос в течение лета, поскольку строительные работы замедляются из-за жаркой погоды и частых дождей.

В Китае падает выплавка, снижаются фьючерсы на железную руду, растёт экспорт. Капитализации металлургов сжимаются. Пик 2019 года пройден? Давайте разбираться вместе.

По данным Национального бюро статистики Китая, крупнейший в мире производитель стали в прошлом месяце произвел 85,22 миллиона тонн стали по сравнению с 87,53 миллиона тонн в июне, но все еще значительно выше 81,24 миллиона тонн годом ранее.

Производство стали в Китае находится на высоком уровне в этом году, несмотря на относительно небольшую маржу, поддерживаемое устойчивым спросом со стороны таких секторов, как недвижимость и инфраструктура, поскольку Пекин надеется укрепить свою экономику в условиях торгового спора с Вашингтоном.

Среднесуточный выпуск стали в июле составил 2,75 миллиона тонн, что на 6 процентов ниже уровня 2,92 миллиона тонн в июне.

Спад произошел, когда местные органы власти в северном Китае, включая провинцию Хэбэй, ведущего региона КНР по выплавке стали, усилили производственные ограничения для улучшения качества воздуха.

Хэбэй собирается ужесточить требования к выбросам промышленных предприятий после того, как предупредил три города за их неспособность контролировать загрязнение воздуха в первой половине этого года.

В то же время, цена на железную руду, ключевой компонент сталелитейного сырья, выросла до пика в 126,5 доллара за тонну в начале июля, что приводит к сокращению прибыли на сталелитейных заводах.

Еженедельные показатели использования мощностей на сталелитейных заводах по всей стране упали до 66,44 процента в июле с 70,41 процента месяцем ранее. Однако ослабление производственных ограничений в некоторых городах, таких как Ханьдань, привело к росту коэффициента использования до 69,48 процента за неделю до 8 августа.

По данным нацбюро, за первые семь месяцев Китай произвел 577,06 миллиона тонн стали, что на 9 процентов больше, чем за аналогичный период прошлого года.

В то время как цены на железную руду резко упали в последние недели, рейтинговое агентство Fitch Ratings ожидает, что производство стали в Китае сократится во второй половине из-за замедления в жилищном строительстве, мер по охране окружающей среды и рыночных сокращений производства на фоне сокращения маржи сталелитейных компаний.

«Мы ожидаем, что более слабый внутренний спрос и рост торговых трений приведут к снижению средних продажных цен», - говорится в отчете.

В настоящее время распространен торговый протекционизм, поскольку европейские и американские рынки были частично закрыты. Индия также начала следовать этому примеру, что окажет огромное влияние на развитие сталелитейной промышленности в Азии.

Как сообщает American Iron and Steel Institute (AISI), американское производство стали за неделю, окончанием на 10 августа 2019 г., составило 1,867,000 тонн, а производственные мощности использовались на 80,2%.

Производство стали в США за соответствующую неделю прошлого года составляло 1,861,000 тонн, а коэффициент использования производственных мощностей равнялся 79,4%.

Таким образом, текущие производственные показатели продемонстрировали рост на 0,3% к прошлому году и падение на 1,6% к предыдущей неделе (1,897,000 тонн, 81,5%).

За период c 9 по 15 июля сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 3,37 пункта (-0,55%), до отметки 613,18.

Напомним, что за предыдущий период этот показатель потерял 3,44 пункта, а еще неделей ранее - 2,09 пункта.

Цены на г/к лист увеличились на 0,59%. Периодом ранее они снизились на 0,25%.

На 0,06% поднялись цены на х/к плоский прокат. До этого на протяжении трех периодов они только снижались.

Цены на арматуру снизились на 1,81%. Периодом ранее цены на нее снижались вдвое слабее.

Оцинкованный плоский прокат снова потерял в цене (-1,03%). Неделей ранее изменение цен на него составляло 0,21%.

» Сравнительная характеристика ж/д отгрузок стального проката в июле, млн т

НЛМК показывает самый низкий уровень отгрузок за последние 5 лет. Северсталь - самый высокий уровень за последние 8 лет. ММК - самый низкий уровень отгрузок за последние 6 лет.

ММК

НЛМК (Липецк)

ЧерМК (Северсталь)

ЕВРАЗ-ЗСМК

Отгрузка в июле, млн т

0,9 (-4,9% Г/Г)

0,8 (-23,5% Г/Г)

0,57 (+8,5% Г/Г)

0,58 (-6,1% Г/Г)

Отгрузка в период янв-июль:

6,0 (-2,7% Г/Г)

6,75 (-10,1% Г/Г)

5,07 (+2,2% Г/Г)

3,83 (-1,0% Г/Г)

- российским потребителям

4,43 (+10,0%)

2,52 (-3,0%)

3,82 (+18,3%)

1,2 (+5,6%)

- на экспорт

1,56 (-26,7%)

4,23 (-13,8%)

1,25 (-27,8%)

2,63 (-5,0%)

Отгрузки стального проката НЛМК-Калуга российским потребителям и на экспорт составили 67,9 тыс. тонн. По отношению к июню объемы отгрузок упали на 33,3%, а в годовом исчислении - на 32,3%.

Отгрузки стального проката НЛМК-Урал российским потребителям и на экспорт составили 113,5 тыс. тонн. По отношению к июню объемы отгрузок выросли на 9,2%, а в годовом исчислении - сократились на 14,7%.

Отгрузки стального проката Челябинского металлургического комбината (ПАО «ЧМК», входит в Группу «Мечел») российским потребителям и на экспорт составили 230,5 тыс. тонн. По отношению к предыдущему месяцу объемы поставок увеличились на 1,9%, а в годовом исчислении - сократились на 6,3%.

До конца текущего года в региональных городах России заявлены к открытию ещё 7 объектов с общей арендопригодной площадью 234 тыс. кв. м. В случае открытия объектов в соответствии с заявленными сроками суммарный ввод площадей в регионах России в 2019 г. составит 302 тыс. кв. м, что на 17% ниже, чем в 2018 г.

По итогам 2019 г. суммарный ввод торговых площадей в России (включая Москву и Санкт-Петербург) составит 972 тыс. кв. м. В структуре ввода всех новых площадей торговых объектов в России к концу 2019 г. ожидают снижения доли объектов в региональных городах на 28 п.п. до 31 % (302 тыс. кв. м) и рост доли Москвы и её городов-спутников на 24 п. п. до 56% (540 тыс. кв. м). Оставшиеся 13% площадей заявлены к открытию в Санкт-Петербурге (129 тыс. кв. м).

С точки зрения общего количества действующих площадей по итогам 1-го полугодия 2019 г. наиболее насыщенными регионами являются Центральный и Приволжский Федеральные Округа (38% и 16% от общего количества площадей качественных ТЦ), а наименее обеспеченными - Северо-Кавказский (1%) и Дальневосточный (2%).

Правительство планирует выделить из резервов дополнительные 3 млрд рублей на поддержку льготного лизинга и кредитования в автопроме. Об этом заявил председатель Правительства России Дмитрий Медведев, отметив, что такие программы покупки легковых автомобилей, легких грузовиков и тягачей все более востребованы.

В правительстве рассчитывают, что уже до конца этого года эти средства помогут приобрести в лизинг не менее 2,3 тысяч единиц колесных транспортных средств и свыше 22 тысяч автомобилей по программам кредитования.

С 1 июля Минпромторг России возобновил действие госпрограмм льготных покупок автомобилей, на которые ранее из федерального бюджета было выделено 10 млрд рублей: 6 млрд рублей на льготное автокредитование и 4 млрд – на льготный автолизинг. По оценкам ведомства, благодаря дополнительному финансированию удастся простимулировать продажу более 75 тыс. автомобилей на льготных условиях. В текущем году на эти меры господдержки ранее уже было выделено 10,4 млрд рублей, что позволило простимулировать продажу более 63 тыс. автомобилей.

Некоммерческое партнерство «Русская сталь» раскритиковало новые правила пропуска грузов через «узкие места» на железной дороге, разработанные РЖД.

В письме, направленном 12 августа в Минтранс, металлурги называют новый порядок перевозок «не соответствующим действующему законодательству, нарушающим базовые принципы организации перевозок железнодорожным транспортом общего пользования и приводящим к крайне негативным последствиям для всех отраслей экономики России».

Металлурги увидели в новых правилах коррупционные риски и угрозу навязывания грузополучателям обязательств по инвестированию в железнодорожную инфраструктуру.

ПАО «Северсталь» приступило к монтажу основного оборудования линии по брикетированию пыли газоочисток сталеплавильного производства Череповецкого металлургического комбината, которая позволит перерабатывать и снова использовать в производстве до 23 тысяч тонн пыли в год.

Как сообщает генеральный директор дивизиона «Северсталь Российская сталь» Вадим Германов, пуск линии в эксплуатацию запланирован до конца 2019 года. На проектную мощность по переработке пыли она выйдет в 2020 году.

Стоимость инвестиционного мероприятия составит более 100 млн рублей.

Проект "СеверстальТенарис" вступил в активную фазу. Инвестор ООО «ТенарисСеверсталь» провел инженерные изыскания, осуществил базовый инжиниринг и приступил к разработке проектно-сметной документации.

На совещании, которое прошло в Сургуте под председательством заместителя Губернатора Югры Алексея Забозлаева, обсуждались вопросы инфраструктурного обеспечения проекта. Участники совещания договорились о сокращении сроков подключений к сетям инженерной инфраструктуры.

Планируемый срок запуска завода – конец 2021 г. Локализация производства позволит привлечь в экономику региона порядка 13 млрд руб., позволит создать до 500 рабочих мест в Сургутском районе.

Компания Северсталь-метиз поставляет ряд продуктов для строительства Центра строительства крупнотоннажных морских сооружений компании "НОВАТЭК-Мурманск".