Photoshop пошёл по бараде, так что сегодня без картинок.

2020 год по восточному календарю будет стальным. Сегодняшний дайджест переходной: в нём и прошедший 2019 и наступивший 2020 годы.

2019 год для российских металлургов сложился в общем-то неплохо. Однако, российская экономика так и не смогла увеличить темпы своего роста, спрос на стальную продукцию оказался ниже ожидаемого, а национальные проекты, которые должны были дать мощный толчок развитию страны, пока не заработали так, как нужно. Но зато неудачи и проблемы 2019 г. могут повлечь за собой обширные и далеко идущие перемены.

И хотя октябрь напоминал начало конца, начинаем мы 2020 год на приемлемом уровне относительно января 2019 года. А если учесть укрепление национальной валюты, то и вообще можно порадоваться.

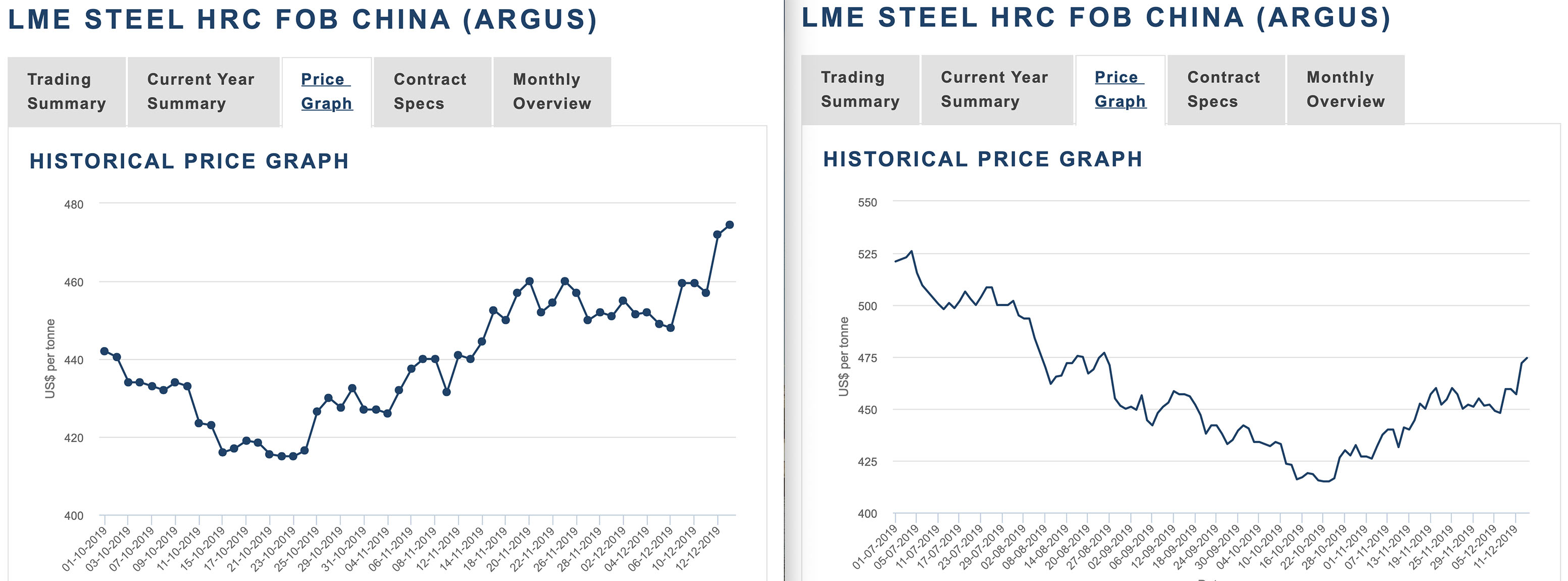

А вот американский рынок стали упал по сравнению с началом 2019 года сильнее всех - почти на 20%. Некоторые местные компании сокращают выплавку стали. Тарифы, конечно, убрали с рынка некоторых конкурентов, в частности, поставки российской стальной продукции в США упали почти в 10 раз. Но «пустые места» во многом заняли поставщики из тех стран, на которые стальные тарифы не распространяется.

В основном же, на этой неделе все праздновали Новый год. Новостей не так много. Хотя есть одна. С Ближнего Востока.

Согласно мониторингу Ассоциации металлургической промышленности Китая, в конце декабря 2019 года Индекс цен на железную руду в Китае (CIOPI) составил 333,04 пункта, увеличившись на 13,70 пункта по сравнению с предыдущим месяцем или на 4,29%, а рост по году составил 2,66 процентных пункта.

«В декабре 2019 года из-за влияния ожиданий зимнего хранения запасы в железорудном порту показали тенденцию к росту, а цены продолжали колебаться в сторону увеличения. По мере приближения праздника Весны и выхода рынка в межсезонье спрос на железную руду в последующий период не будет расти, а будет колебаться и ослабевать», - прогнозируют в CISA.

В четверг 2 января главный китайский сталелитейный город Tangshan, расположенный в северной провинции Hebei, выпустил оранжевое предупреждение о загрязнении из-за ухудшения погодных условий, согласно уведомлению местного правительства.

Как известно, оранжевые оповещения, вторые по величине после красного в трехуровневой системе предупреждений о загрязнении в Hebei, требуют от компаний принятия мер по сокращению выбросов и в некоторых случаях ограничения производства, хотя у провинции есть «позитивный список», освобождающий тысячи фирм от сокращения производства.

Предупреждение действует со 2 января и о его прекращении Tangshan объявит дополнительно.

Суточное производство стали в Китае, согласно данным China Iron and Steel Association (CISA), в середине декабря 2019 г. составило в среднем 1,94 млн. тонн, что ниже на 27,300 тонн или на 1,39% по сравнению с первой декадой декабря (1-10).

CISA также отмечает, что запасы металлопродукции на 20 декабря 2019 г. составили 11,01 млн. тонн, что ниже на 1,79% к предыдущей декаде.

Производственный индекс PMI американской промышленности упал до 47,2 в декабре с 48,1 в ноябре 2019 года и стал самым низким показателем с 2009 года.

Производственная активность в США упала до самого низкого уровня за более чем десятилетие на фоне ослабления спроса и замедления роста мировой экономики в прошлом году.

Ассоциация менеджеров по закупкам, заявила в пятницу, что ее производственный индекс PMI упал до 47,2 в декабре с 48,1 в ноябре. Уровень прошлого месяца был самым низким с июня 2009 года, когда экономика США находилась в последней Великой рецессии.

Любое значение PMI ниже 50 сигнализирует о сокращении экономики. Американский индекс был ниже этого критического уровня с августа 2019 года. Новые заказы, производственная составляющая и влияние занятости в индексе были отрицательными. Но другие компоненты индекса, такие как рост цен, предполагают, что спад производства достиг дна.

Цены на сталь в Индии будут расти третий месяц подряд в январе 2020 года, после оживления внутреннего спроса и положительной динамики цен на мировом рынке.

Сталелитейные компании сообщили, что цены на горячекатаный рулон будут увеличены до 700-1000 рупий (15 – 20 долларов) за тонну в январе.

Рост цен на сталь приведет к росту маржи металлургических компаний, так как рост цен происходит на фоне падения цен на сырье. Цены на коксующийся уголь в Индии упали на 60 долларов за тонну до 130 долларов, в то время как цены на руду упали до 90 долларов за тонну со 120 долларов за тонну.

Согласно прогнозам Japan Iron and Steel Federation (JISF), начиная с нового финансового года, начинающегося в апреле 2020 года, годовой объем производства сырой стали в Японии может быть таким же, как и в 2018-2019 финансовом году, и ожидается, что производство стали может снизиться.

По мнению JISF, спрос на сталь для внутреннего строительства и производства в следующем году, вероятно, упадет, но ожидается, что спрос на экспорт возрастет.

Большинством голосов было принято решение выплатить дивиденды по результатам третьего квартала отчетного 2019 года по размещенным обыкновенным именным акциям ПАО «ММК» в размере 1,650 рубля (с учетом налога) на одну акцию.

Выплата дивидендов будет произведена в денежной форме, в безналичном порядке, в срок и в порядке, установленном Федеральным законом «Об акционерных обществах».

Дата, на которую определяются лица, имеющие право на получение дивидендов – конец операционного дня 15 января 2020 года.

ArcelorMittal, ведущая мировая интегрированная сталелитейная и горнодобывающая компания, объявила, что продаст 50% полностью принадлежащего ей морского бизнеса Global Chartering Limited (GCL) Drylog Ltd (Drylog). Компания таким образом пытается решить вопрос с долгами.

На основе анализа экономических индикаторов Словакии, US Steel Košice приняла решение остановить одну из трех доменных печей и отложить инвестирование в мощности по выпуску холоднокатаного рулона неориентированной электростали в Кошице.

Компания обещает вернуться к обсуждению данного инвестиционного плана по мере улучшения рыночной конъюнктуры.

Бразильская сырьевая компания Vale SA согласилась продать свою 25%-ую долю в китайской компании Henan Longyu Energy Resources Ltd. компании Yongmei Group Co. примерно за $152 млн.

В процессе регистрации ценных бумаг Vale добавила, что сделка, как ожидается, будет завершена в первом квартале 2020 года. Компания также заявила, что продажа активов в Henan Longyu Energy Resources является частью ее стратегии, направленной на более эффективное распределение капитала и оптимизацию бизнеса.

Итоги

Скорее всего, 2020 г. будет непростым для российской металлургии и смежных отраслей. Сложной остается экономическая и политическая обстановка в мире, да и российская экономика, по-видимому, не наберет в этом году высоких оборотов.

Однако отечественные металлурги продолжают строить новые производственные линии, расширять сортамент, а значит, уверены в своем будущем и будущем страны.

Мои ожидания по поводу 2020 года скромные. Я думаю, год будет непростым. Этим всё сказано. Если говорить о финансовых показателях, то они будут на уровне 2019 года или хуже, но не значительно - порядка 5-10%.

Перед Северсталью стоит самая главная задача - компетентно, эффективно, грамотно, точно, чётко реализовать программу развития на 2020 год - $1,7 ярда.

Новый год. В Питере вчера было +4, сегодня +1. Снега нет. Как любит говорить Фрост - от слова Совсем.

Завершился очередной год, и наступило время подведения итогов. Чем мне запомнился 2019-ый год, чем порадовал, а чем не очень. Предлагаю вспомнить вместе. Надеюсь, будет интересно. А в конце я расскажу в двух словах, чего жду от года уже наступившего - 2020.

Большой Новогодний Пост, поехали!

Так как сегодня 1 января, и, возможно, у кого-то болит голова или плывёт картинка, а цифр и графиков будет как никогда ранее, то постараюсь разъяснить ещё на берегу что к чему.

Условные обозначения, принятые в сводных таблицах:

Cl19 - закрытие последней сессии 2019-ого года (где-то это 30 декабря, а где-то 31 декабря);

1Y, 2Y, 3Y - изменение в процентах котировки относительно конца 2018-ого (за год), 2017-ого (за два года) и 2016-ого (за три года) года соответственно;

DoCy - изменение в процентах котировки с начала снижения в цикле металлургии (с 1К2018 примерно).

Все графики я привёл за три последних года. Да, это немного меняет восприятие картины именно 2019-ого года, но если бы я опубликовал дополнительно ещё и этот год отдельно, графиков бы было в два раза больше, и кого-то могло сташнить от обилия информации...

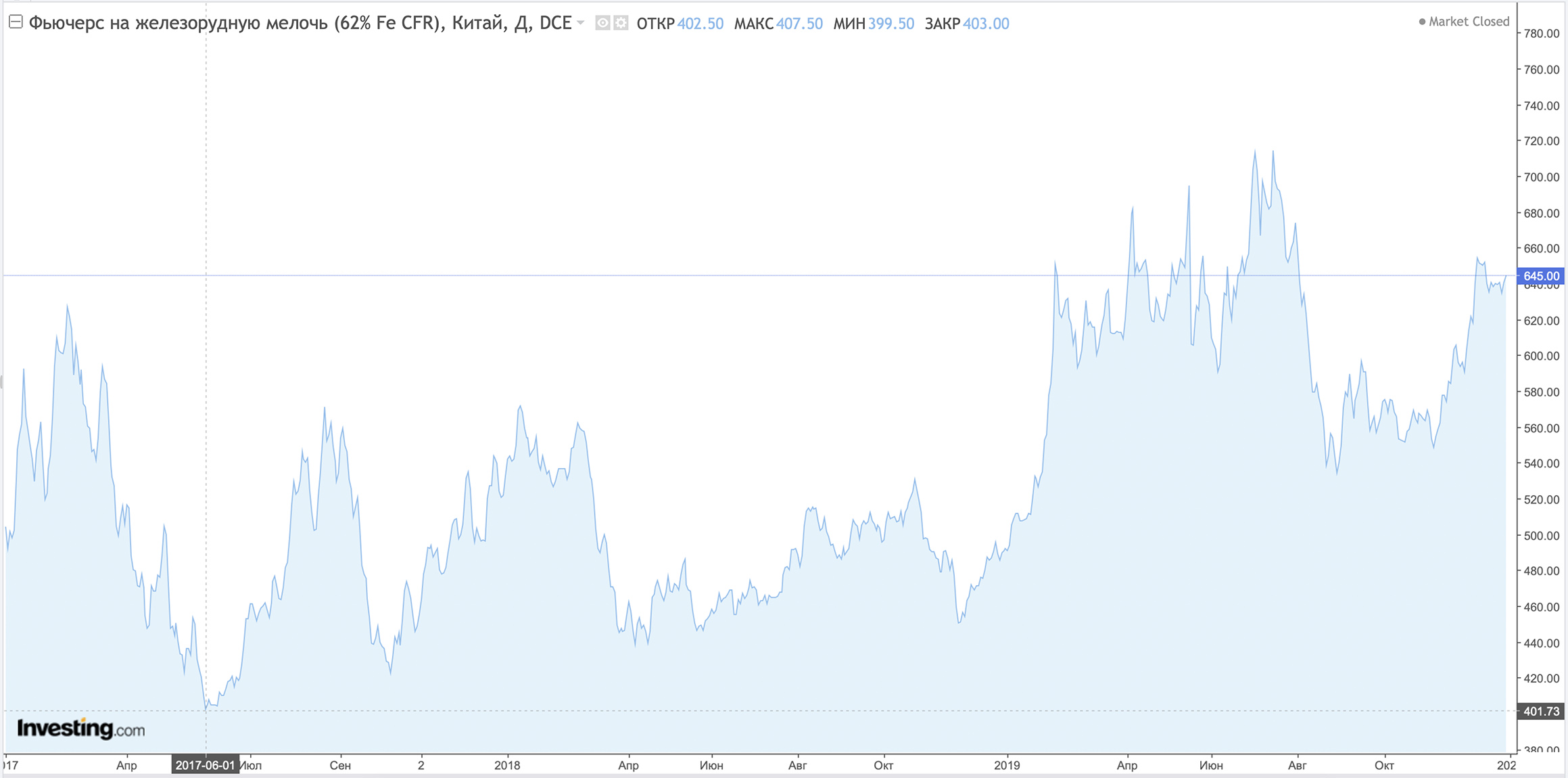

Основное событие 2019-ого года - однозначно, прорыв 25 января дамбы хвостохранилища принадлежащего корпорации Vale железорудного предприятия Corrego de Feijao в штате Минас-Жерайс. За 3,5 года до этого на совместном предприятии BHP Billiton и Vale Samarco произошла идентичная техногенная авария. Поэтому ГОКи Vale в Бразилии подверглись широкомасштабным проверкам. В результате предписаний о прекращении производства выработка одной из трёх крупнейших железорудных компаний в мире по итогу года составила, порядка, 310 млн тонн. Это всего на 10% больше, чем за 9 месяцев 2018 года. А в первоначальных планах на 2019 год было красивая цифра в 400 млн тонн.

Данное событие привело в итоге к тому, что к июлю фьючерс на железорудную мелочь с содержанием железа 62% вырос до 755 юаней на Даляньской бирже. Подорожание составило более 50% с начала года.

Не стоит забывать, что фьючерс на коксующийся уголь, который в начале 2017 года из-за природных катаклизмов в Австралии вырос в три с половиной раза (пользуясь случаем, передаю привет всем акционерам Распадской - они уж точно понимают, о чём идёт речь). Так вот в этом году в связи с ростом производства стали в Китае, в связи с экологическими ограничениями коксующийся уголь, конечно, опустился, но не достаточно. Уголь для Китая стоит дорого и сейчас - это надо осознавать.

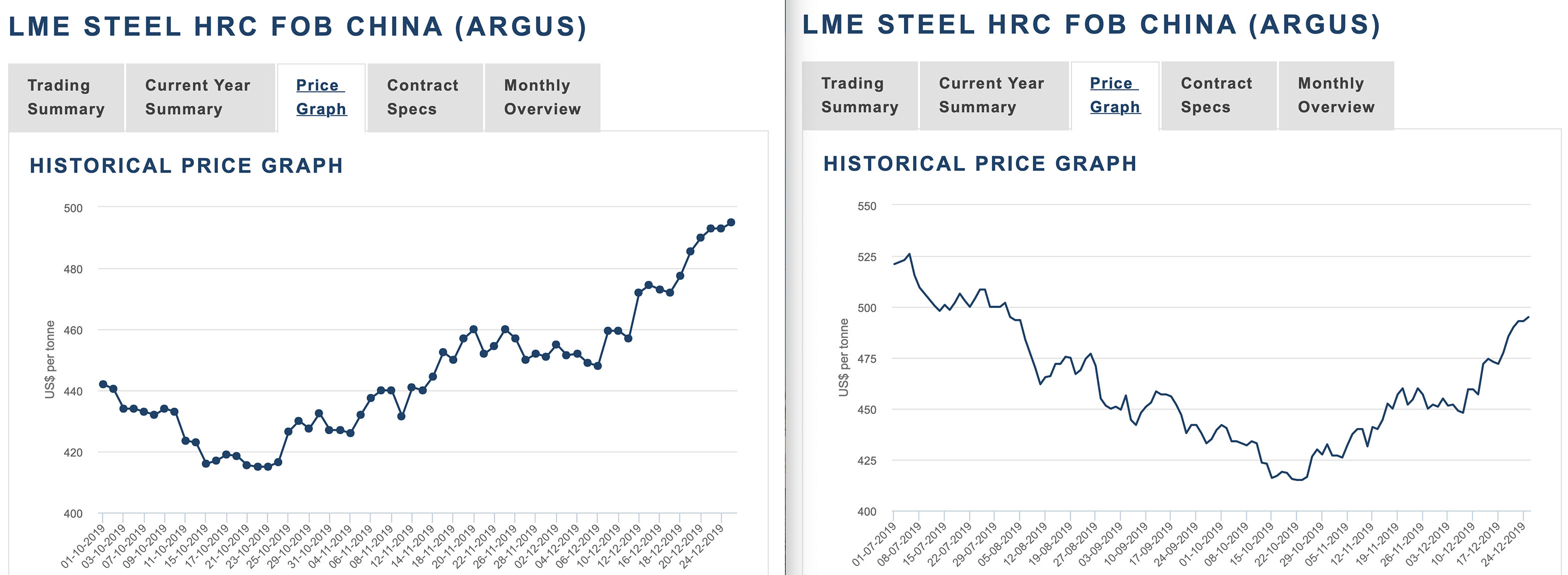

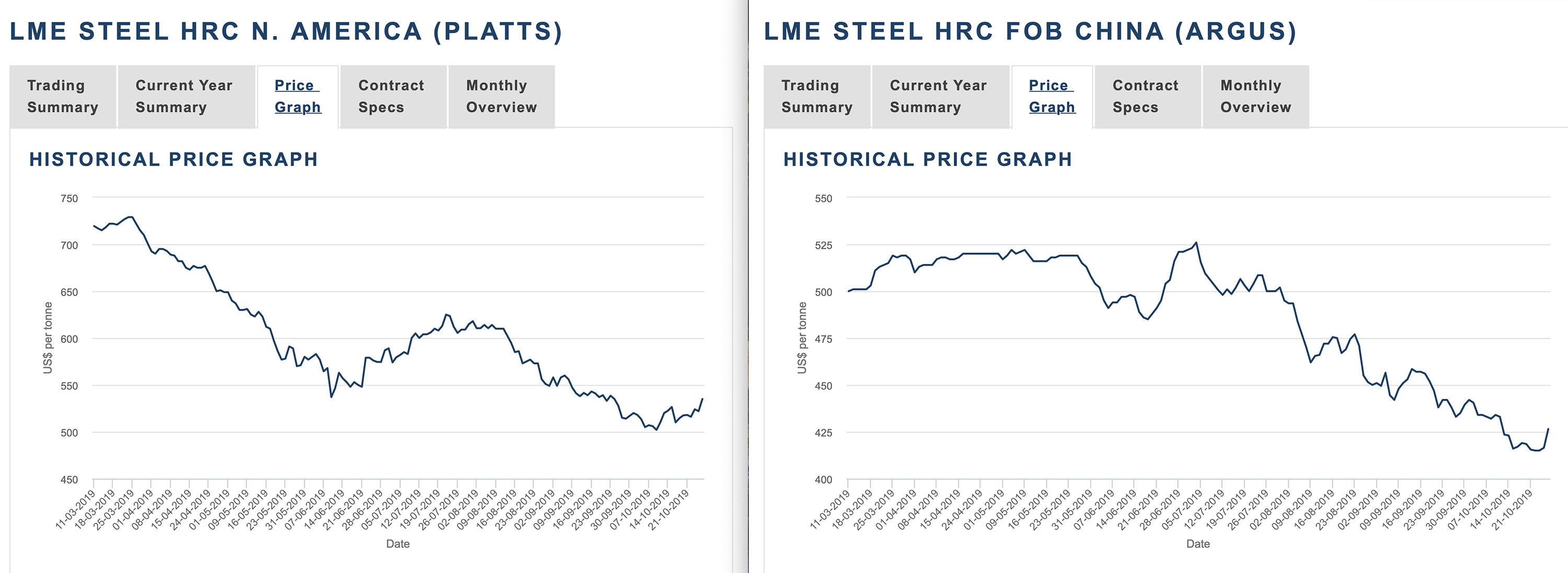

Хотя на первый взгляд кажется странным, что фантастических масштабов рост на сырьевую корзину не отразился ровным счётом никак на котировках на сталь (тот же сортовой прокат на Лондонской бирже металлов подрос чуть более чем на 10% от локальных минимумов), но присмотревшись внимательнее, становится понятно - по другому и быть не могло. А всё дело в сокращении темпов роста мировой экономики на фоне продолжающегося противостояния США и Китая. В Европе так вообще всё очень плохо и не понятно, будет ли лучше.

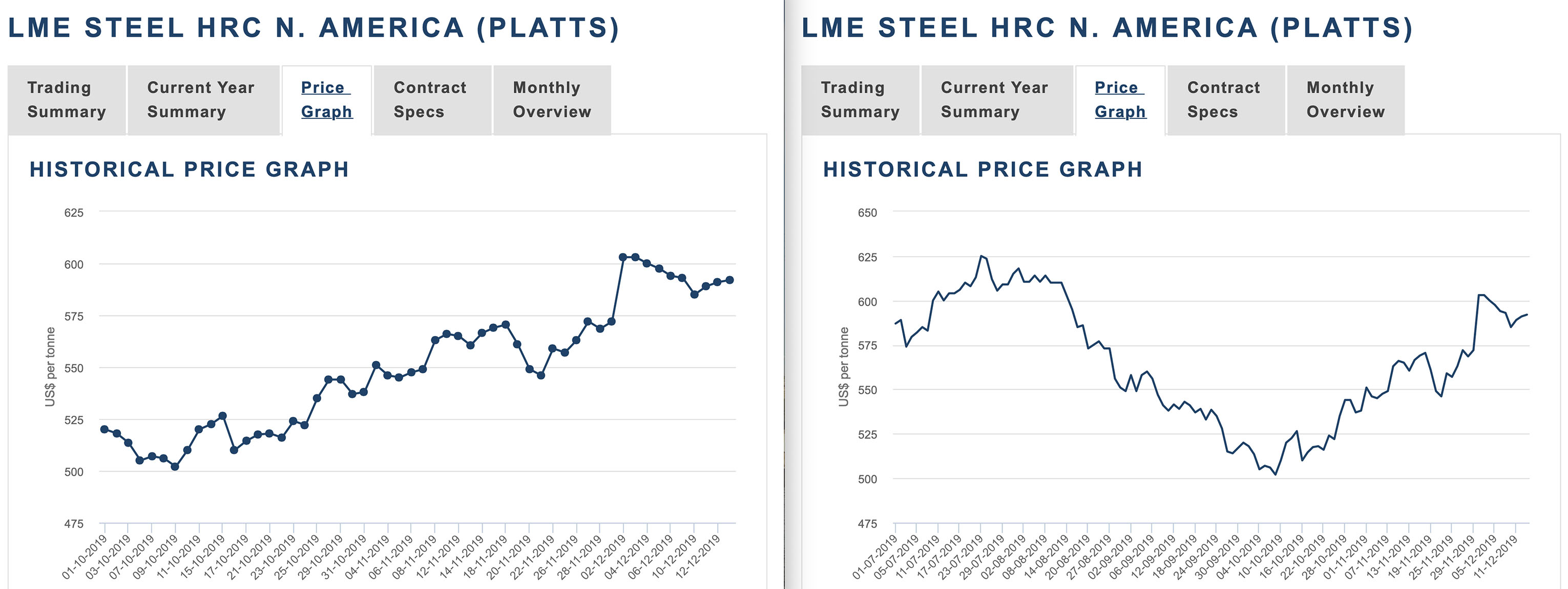

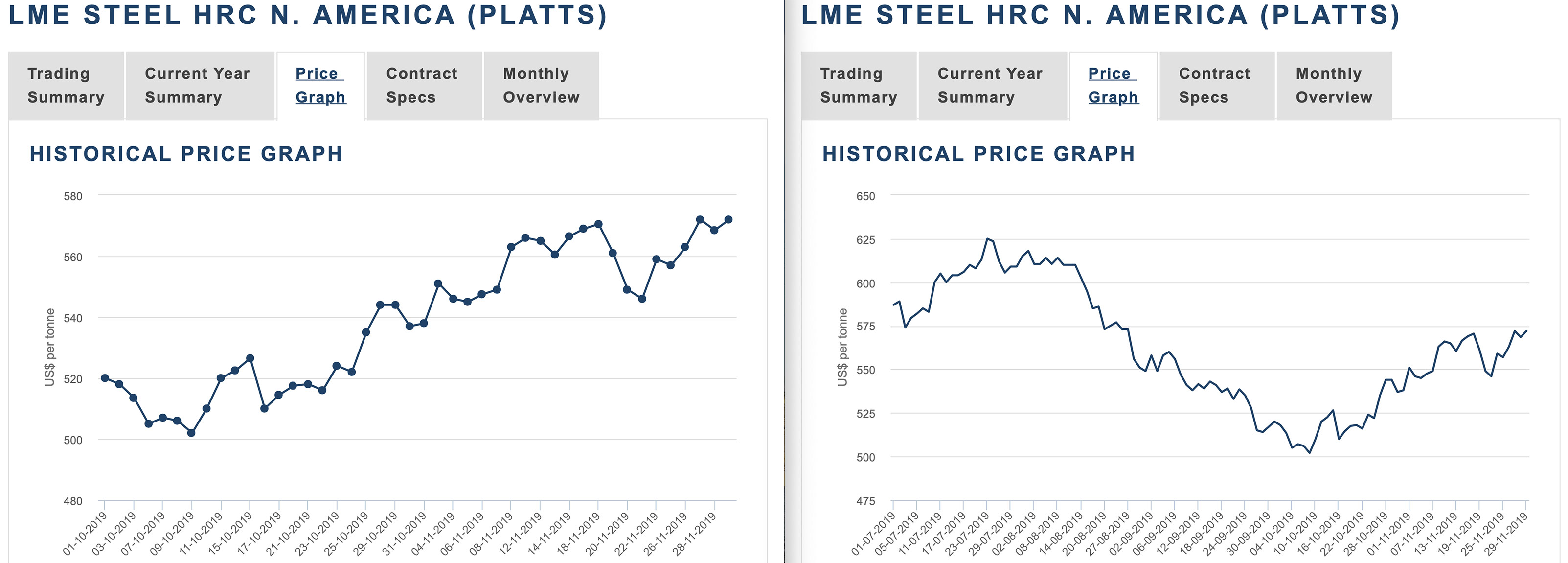

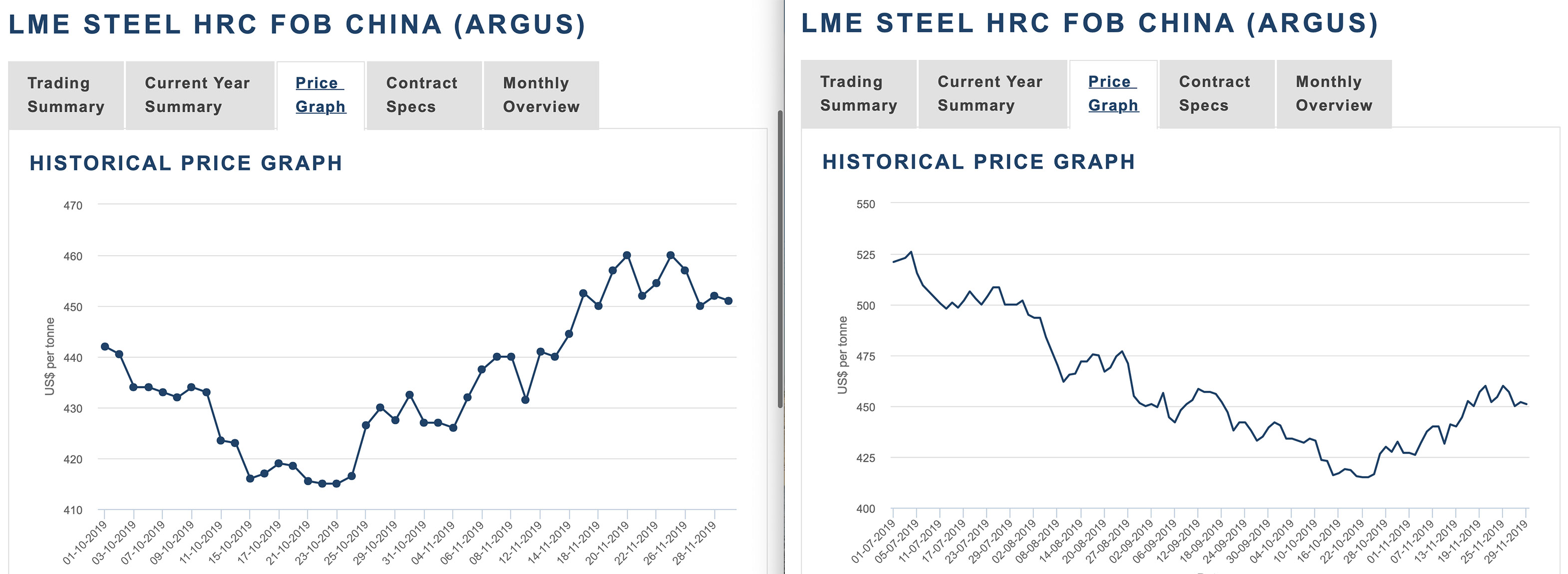

Этот график мой любимый и показательный. Он даёт чёткое понимание о том, что творится в мире, хоть это и локальная история. Именно с конца 1К19 началось нисходящее движение в цене на сталь в ЕС.

Что такое Металлургический Цикл? Все говорят - чёрная металлургия циклична. Но понимают ли они, что за этим стоит?

Легче всего понять данное явление можно, обратив внимание на Презентацию компании Северсталь со Дня инвестора в Лондоне в ноябре 2019 года:

Steel making margin = Hot rolled coil Russian export (FOB Black sea) - raw material cost

Raw material cost = 1,6 x Iron ore (CFR China) + 0,6 x Coking coal (FOB Australia)

Проще говоря, Цикл - совокупность стадий роста и падения маржи отрасли на фоне изменения цен на стальную продукцию (в данном случае на горячекатаный лист) и сырьевую корзину.

Как видно из данных, предоставленных СС, в ноябре мы уже достигли уровня дна предыдущего цикла 2015-2016 года - >$150.

Но, как видно из графика маржинальности, тренд на понижение возник раньше 1К18.

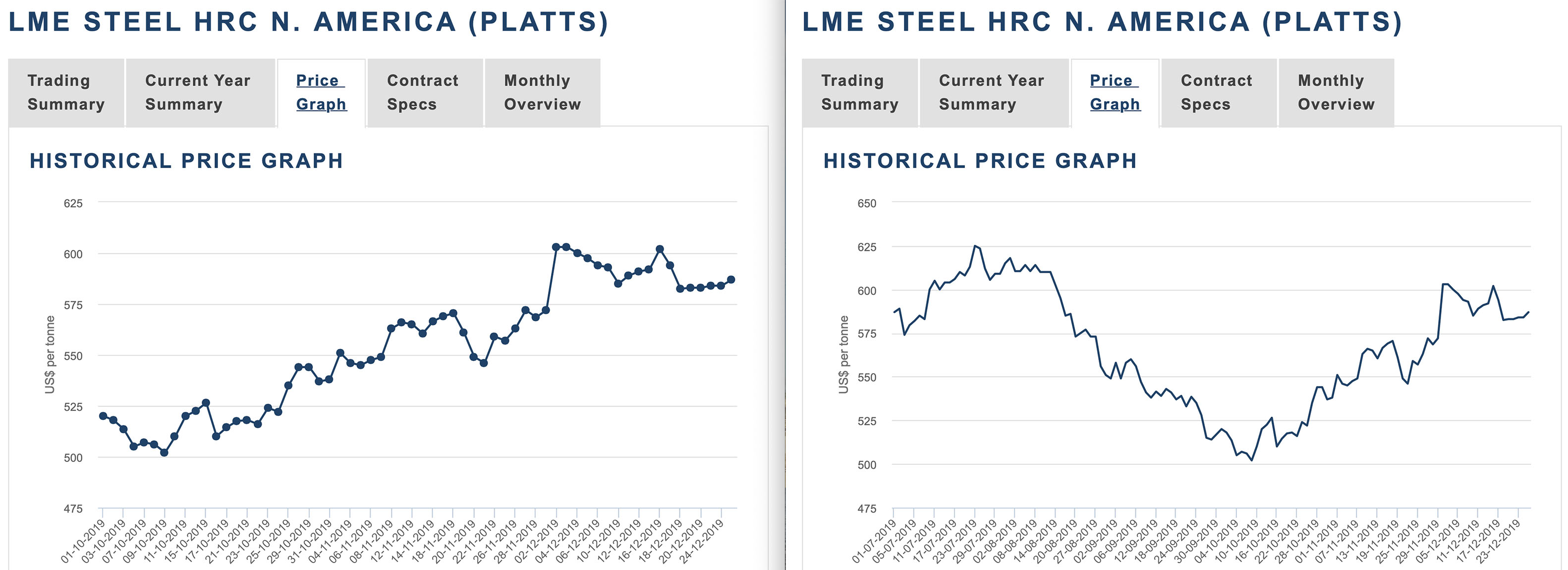

Фьючерс на рулонную сталь (HRC) в США (Чикагская товарная биржа):

В результате данных событий цена фьючерса на HRC в конце мая достигла невероятных $942 за тонну. Наглядно картину тех времён описывает, опять же, Презентация компании Северсталь со Дня инвестора в 2018 году:

Можете показывать этот график всякий раз, когда вам начинают рассказывать о том, насколько конкурентноспособна отрасль чёрной металлургии в США. Заодно приведите в пример показатели EBITDA margin (об этом речь пойдёт в конце Поста).

Занятно, но на прошлой неделе, спустя почти два года, ФРС США заявила о том, что введение тарифов на сталь дало обратный эффект - американские компании потеряли рабочие места и понесли убытки.

Таким образом, надо понимать, что сложилась ситуация, когда цены на сталь глобально развернулись в период с 1К18 и пошли вниз. А рост затрат на основное сырьё - ЖРК - пошёл напротив вверх. Да ещё и не просто вверх, а до пятилетнего максимума.

Именно на фоне этих процессов мы и прожили 2019 год. А точнее, его первую половину.

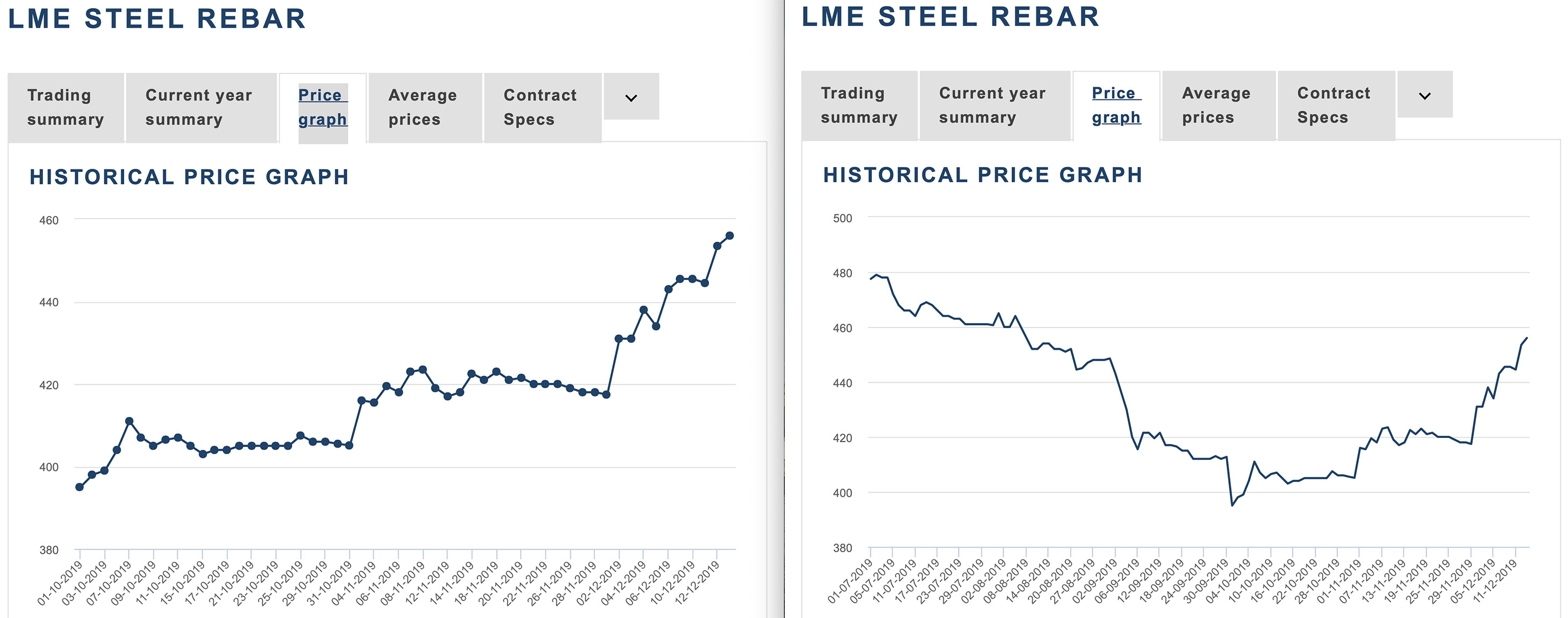

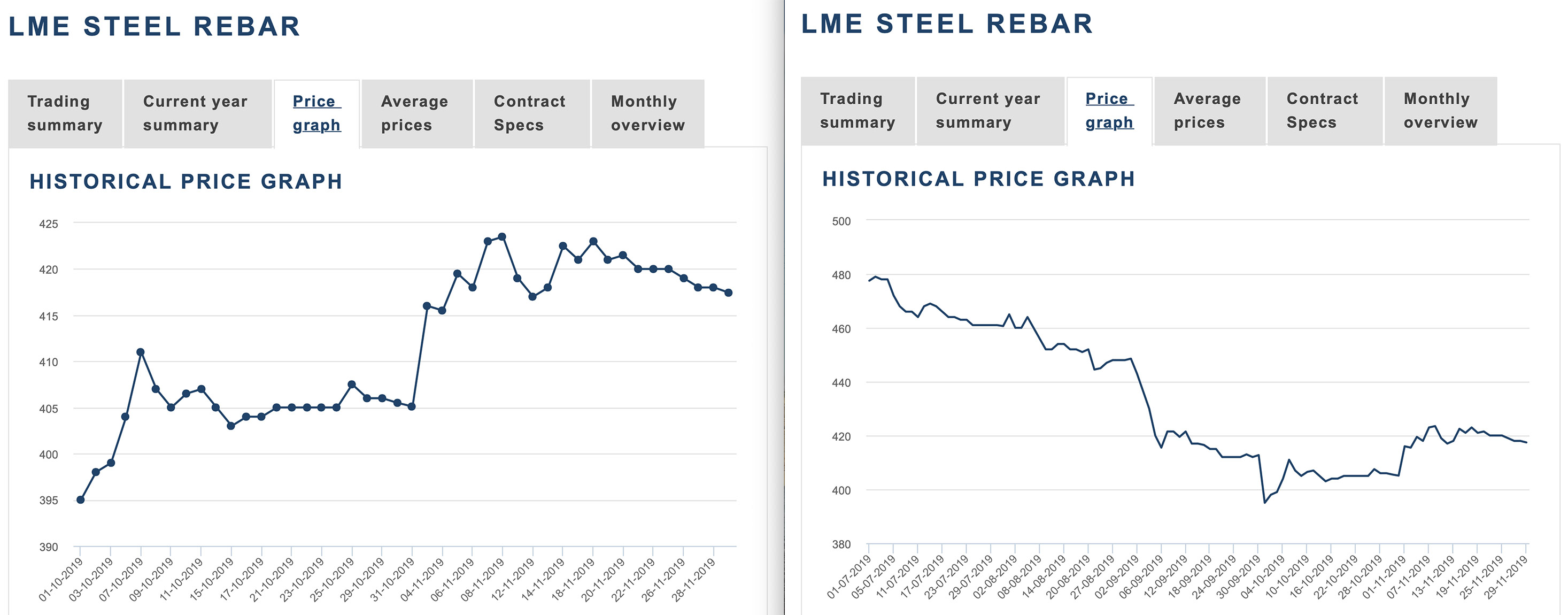

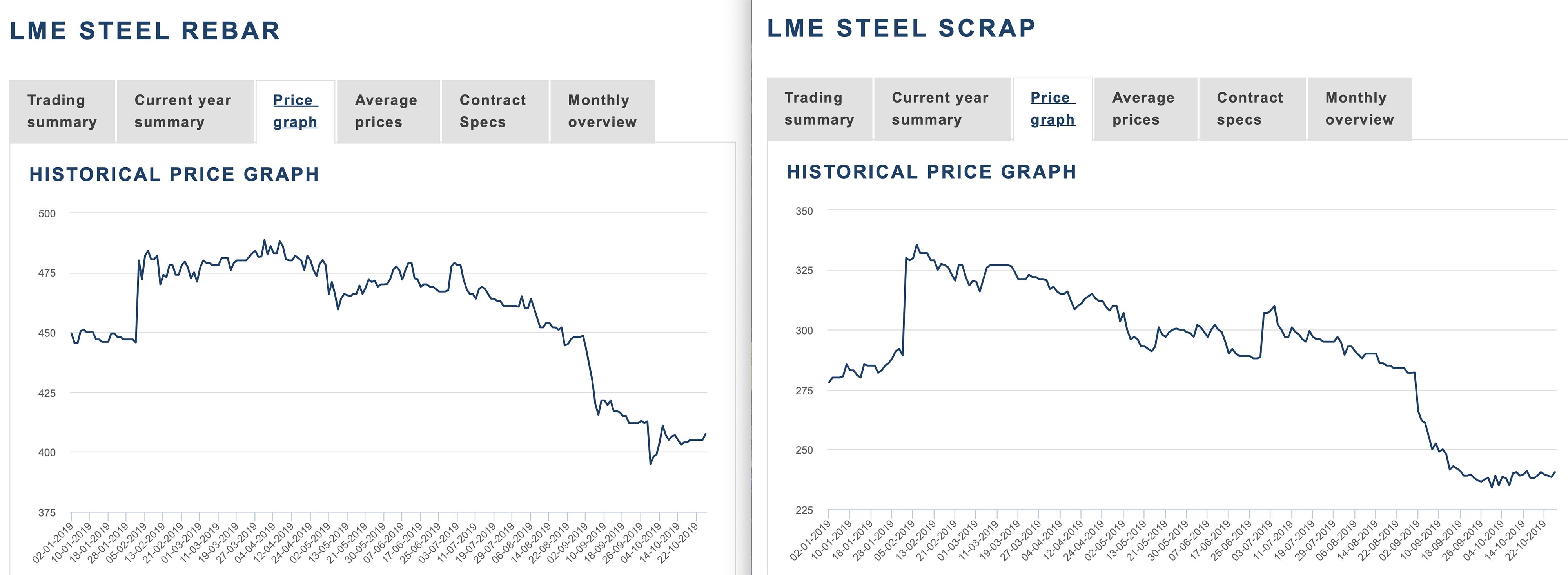

Фьючерс на Лом на Лондонской бирже металлов:

Рост спроса, а так же цен на стальную продукцию подстёгивали рост цен на металлолом. Пик роста на скрап совпал в 2018 году с пиком цен на HRC. В 2019 году скрап, как альтернатива ЖРК и чугуну в конвертерном производстве и электродуговых печах, подскочил на 20% на фоне катастрофы в Бразилии.

Далее, по мере снижения производства стали во всём мире, кроме Китая, цены на лом медленно, но верно, шли на дно, которое было зафиксировано 1 октября. Именно с этой даты произошёл разворот тренда, а котировки на сегодня достигли $300 на фоне закупок Турции.

Рост цен на металлолом естественным образом позволяет металлургам поднимать цены на контракты на заготовку, а вместе с ней на сорт и плоский прокат.

ЖРК в Китае (Даляньская товарная биржа):

Этот график - боль металлургических компаний, не имеющих вертикальной интеграции в сырьё. Сырьевые ножницы на равне с замедлением региональных экономик являются причиной сокращения мощностей, ведь никто не хочет работать с отрицательной маржой. Про боль поговорим дальше, когда речь пойдёт об отдельных компаниях.

ЖРК в США (Чикагская товарная биржа):

В США сложилась аналогичная ситуация. Было бы странно, если было иначе.

Фьючерс на коксующийся уголь в Китае (Даляньская товарная биржа):

Когда речь идёт о рынке коксующегося угля в 2019 году, стоит вспомнить о введении ограничений со стороны Китая на импорт угля, в первую очередь - Австралийского. Причины политические.

Здесь интересно понимание того, на какой ноте мы закончили 2019 год. Уголь сильно упал, особенно в России. В связи с ограничениями Китая на рынке угля образовался профицит. Масло в огонь подливает сокращение мощностей в Европе, а так же закрытие украинского рынка по решению Правительства.

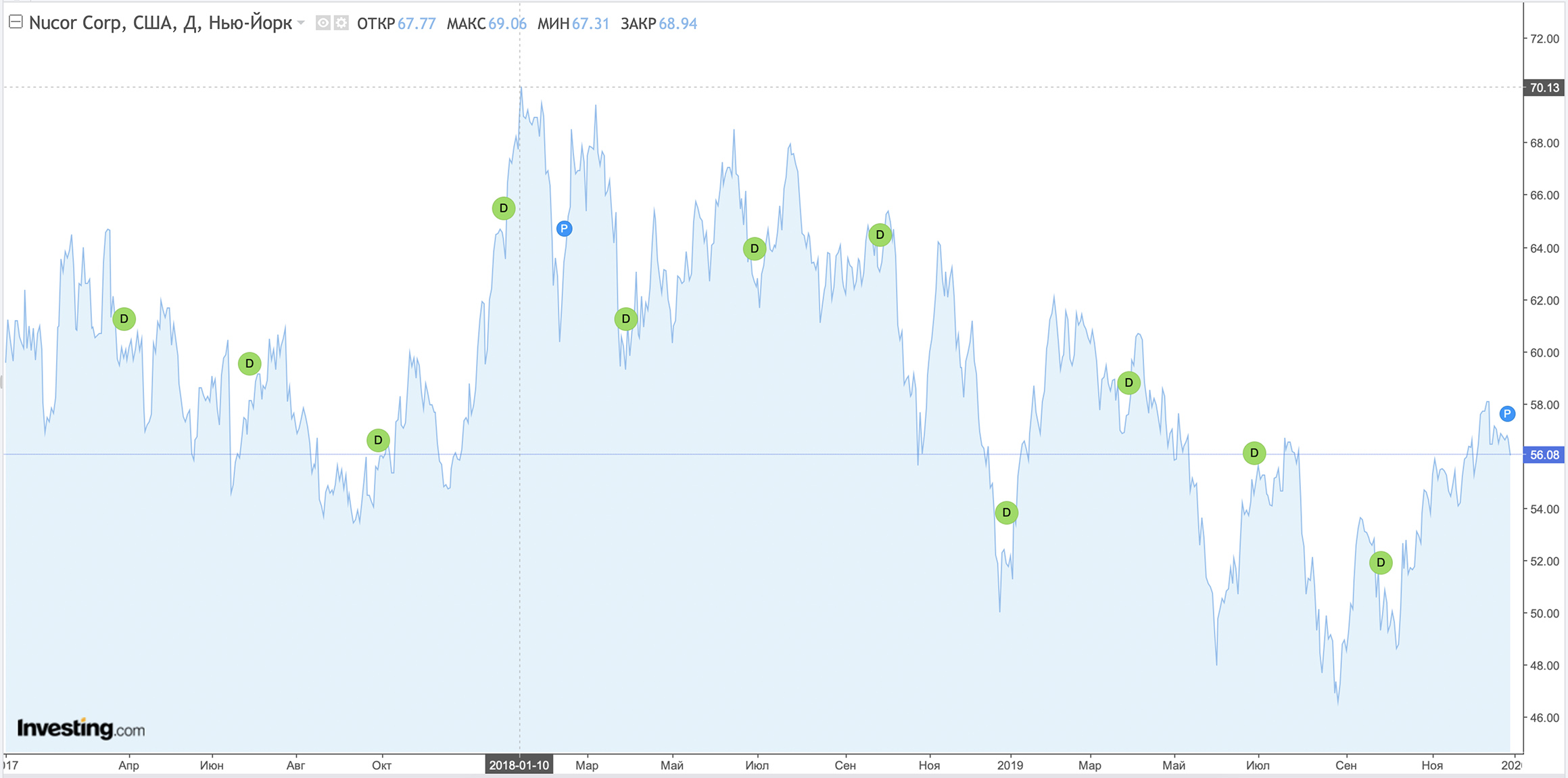

Из представленной десятки мировых металлургов, за которыми я слежу, лишь две компании показали рост по году: американский Nucor на 8,63% и бразильская Gerdau на 30,32%. За два года и вовсе в плюсе только Gerdau.

С вершин Цикла никто не смог сойти без потерь, даже Gerdau потеряла 6,67%. Следующий сразу за ним Nucor потерял много меньше - 19%.

Неудачник года - US Steel. В середине декабря компания заявила о сокращении работников, приостановке выкупа акций, а так же резкого уменьшения дивидендных выплат - сразу в 5 раз.

В общем и целом у всех дела плохо или очень плохо. Если компания европейская или имеет дочерние компании, замазанные на ЕС - ещё хуже. В той или иной степени графики компаний являются калькой с графика фьючерса на рулонную сталь в США или Steel Rebar в Европе.

Если кто-то собирается инвестировать в металлургию, но боится мол не хочет вкладываться на хаях, ведь впереди грядёт снижение, могу частично успокоить - снижение идёт уже два года минимум, что отражают графики крупнейших металлургических компаний мира.

Особо нечего сказать, остановлюсь лишь только на Gerdau, компании, которую, я уверен, никто не знает и никто всерьёз не воспринимает.

ArcellorMittal:

Baoshan Iron & Steel:

Posco:

Nippon Steel:

Gerdau:

Gerdau - самая крупная сталелитейная компания Южной Америки с активами в Бразилии, Аргентине, Канаде, Чили, Колумбии, Доминиканской Республике, Гватемале, Индии, Мексике, Перу, США, Уругвае, Венесуэле и Испании. Gerdau является ведущим производителем сортового проката в Америке и одним из крупнейших поставщиков специальной стали в мире.

Дивизионы Gerdau включают сырьевые активы и производство стали полного цикла. Доминирующая доля в выработке стали - электросталь.

С одной стороны, Gerdau отлично закрыла год. С другой стороны, мы можем обратиться к графику с 2007 года:

На данном таймфрейме видно, как компания ведёт победоносный поход с начала 2016 года от отметки в $0,75.

Gerdau имеет хорошую маржу по EBITDA на уровне 12,5%, а так же относительно низкий чистый долг.

Кроме всего прочего, Gerdau оказалась в максимально выгодном положении в свете заключения USMCA между США, Мексикой и Канадой - в этих странах находятся активы компании. А договорённость президента Болсонару с Трампом по поводу исключения ввода пошлин на ввоз стали вселяет оптимизм в инвесторов.

С другой стороны, до сентября график Gerdau не отличался ничем особенным.

Австралийский экспорт в прекрасном состоянии. Экспорт сырья ставит рекорды на фоне ограниченного предложения железной руды из Бразилии, а так же роста производства стали в Китае. Об этом говорят графики BHP Billiton и Rio Tinto.

Ожидание снятия ограничений на импорт коксующегося угля в Китай в начале 2020 года придаёт инвесторам оптимизма.

BHP Billiton:

Rio Tinto:

Vale:

В свете известных событий в конце января акции бразильской компании Vale рухнули на 25%. При всей катастрофичности ситуации, но с учётом невероятного роста цен на железную руду, а так же отсутствия плохих новостей, акции Vale показывали смешанную динамику по году.

Год завершился на мажорной ноте благодаря локальному росту цен на руду до $90, с одной стороны, а так же выплате дивидендов в размере $0,35 в конце декабря.

В целом мы видим, что добытчики сырья показали в 2019 году отличную динамику. Даже Vale завершила год ростом на статистические 0,08%.

Так как основные компании российской отрасли чёрной металлургии являются в большей или меньшей степени вертикально интегрированными, график динамики изменения их капитализации представляет нечто среднее между металлургом и сырьевиком.

Событие года на внутреннем рынке - введение эскроу счетов в жилищном строительстве с 1 июля 2019 года. В итоге, рост внутреннего спроса частично компенсировал потери в экспорте, поэтому снижение производства стали было сравнительно небольшим в январе-ноябре и составило в годовом сравнении всего 0,6%.

Ситуацию в какой-то мере поддержала череда капитальных ремонтов на крупнейших предприятиях отрасли.

Акции Евраз в Лондоне:

После публикации операционных результатов за 2К19 31 июля, акции ЕВРАЗА пошли вниз. Позднее, 8 августа, опасения инвесторов подтвердились: компания выпустила отчёт о финансовых результатах за 1П19. Результаты оказались откровенно слабыми. EBITDA упала сразу на 22,2% (1П19/1П18). Чистая прибыль сократилась на 70% (1П19/1П18).

Чем мне не нравится ЕВРАЗ? Большой общий долг, а ЧД/EBITDA>1,1. Основные инвестиционные проекты ещё впереди. Непрозрачная дивидендная политика. В 2018 и 2019 будут выплачены огромные дивиденды: рост в 2,5-3,5 раза к 2017 году, а минимальный уровень установлен ниже 2017-ого.

Ситуация на рынке коксующихся углей, сложившаяся к концу года в России, не добавляет радости инвесторам ЕВРАЗ.

Мажоритарии ЕВРАЗ не нравятся.

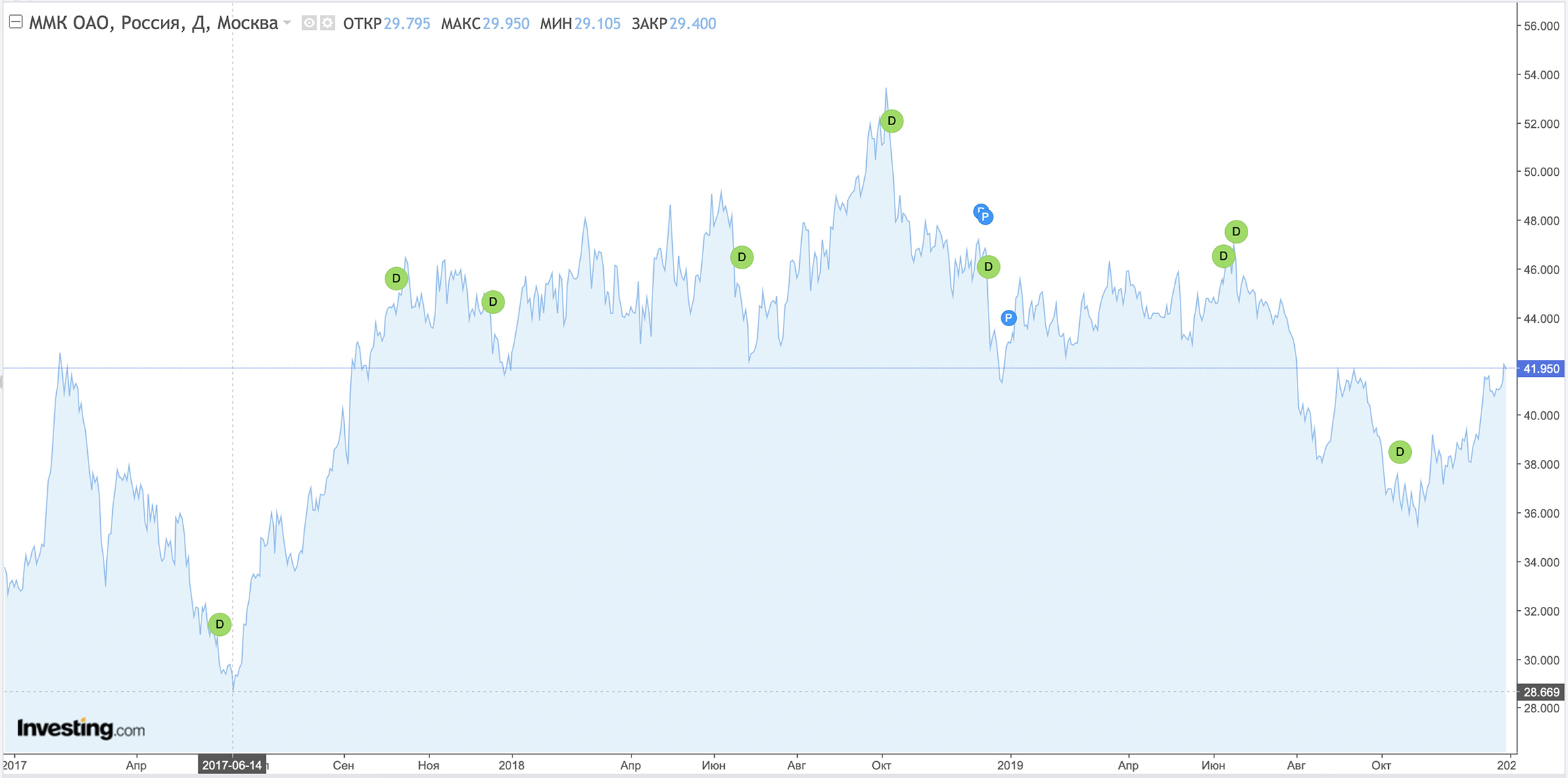

Акции ММК на Московской бирже:

ГДР ММК на Лондонской бирже:

Как известно, ММК является наименее интегрированной в сырьё среди Трёх Сестёр. Самообеспеченность в коксующемся угле порядка 40%, а в железной руде - всего 20%. В привлекательности инвесторов данный факт несколько нивелируется отрицательным чистым долгом. Хотя, как посмотреть. Иными словами, можно сказать, что отсутствие долга показывает неэффективность в развитии бизнеса - компания не знает, куда вкладывать деньги для дальнейшего роста.

ММК больше других пострадала от сырьевых ножниц, упав с 1К18 на 21,98% в Лондоне и на 9,38% в Москве.

С другой стороны, ММК за три года выросла сильнее всех.

Чем запомнилась компания в 2019 году? Да ни чем. В самом начале 2020 года ММК остановит стан 2500 на реконструкцию: это 1 месяц 1К20 и весь 2К20. Это минус, примерно, 330 тыс. тонн проката каждый месяц. Зато потом мощность стана увеличится до 5 млн тонн в год. Вырастут качественные характеристики. Но до этого ещё дожить надо.

Акции НЛМК на Московской бирже:

ГДР НЛМК в Лондоне:

Чем запомнилась НЛМК в 2019 году? Остановка доменной печи №6 и конвертера №2 на реконструкцию. Провал сроков. И, конечно же, разгоном акций под непомерно большие дивы за 2К19 (>EBITDA) и последующей продажей мажоритарным акционером Владимиром Лисиным 2,6% акций НЛМК.

Хотя Группа НЛМК и включает в себя европейские и американские активы, график котировок компании показал удовлетворительные результаты: с 1К18 года капитализация снизилась на 3,07% в Москве и на 11,62% в Лондоне.

Введение заградительных пошлин на импорт Липецкой заготовки на свои американские активы, порушило далеко идущие планы компании и утянуло рентабельность в отрицательную зону. В целом по Группе маржа по EBITDA остаётся одной из самых высоких в мире - 25,39% (3К19).

Акции Северстали в Москве:

ГДР Северстали в Лондоне:

Чем мне, как акционеру Северстали, запомнился 2019 год? Продажей завода в Балаково, созданием отраслевых команд, работой над сквозной эффективностью бизнес-единиц: создание ИПУС (инновационный продукт углесодержащий), ДЖО (дроблёный железорудный окатыш) и возобновление отгрузок концентрата Карельского окатыша в адрес ЧерМК.

В этом году Северсталь выросла больше всех. Однако, стоит отметить, что за три последних года капитализация компании не выросла вообще - нулевой эффект. С одной стороны это и хорошо - Северсталь имеет самую амбициозную Стратегию до 2023 года и апсайд у неё самый большой.

Ну да ладно, подведём итоги прошедшего года - посчитаем совокупный доход акционера (TSR) за 2019 год.

Северсталь показала лучший TSR в 2019 году среди Трёх Сестёр. 12,34% - много это или мало?

Все мы помним, как в этом году Газпром увеличил дивиденды, практически, в два раза: с 8,04 руб. до 16,61 руб. При этом акции Газпрома выросли со 153,50 руб. до 256,40 руб. При таком раскладе TSR Газпрома составляет 77,86%.

Завидую ли я акционерам Газпрома? Нет. Почему? Потому. Ничего объяснять не буду, а то скажут, что оправдываюсь.

Единственное, что хотел подметить - укрепление рубля за год на 11,23% (об этом чуть ниже) и, в связи с этим, рост Индекса РТС а с ним и рост капитализации Трёх Сестёр. Капа Северстали в долларах выросла на Лондонской бирже на 11,14%. Да и если просто взять 942,90 руб. по 69,8319 за 1$ и 937,60 руб. по 61,9863 за 1$, то получится, что Северсталь выросла с $13,50 до $15,14 - на 12,04%.

Если считать TSR Северстали в долларах, то получим (дивы я считал по дате зачисления от ВТБ: 20 мая, 25 июня, 27 сентября и 12 декабря):

Идём дальше. Хотя можно подумать - куда уж там дальше? Вчера закончился 4К19. Но, естественно, данные за него будут ещё нескоро. Рассмотрим данные за 3К19 в сравнении со 2К19, тем более, что я их ещё не публиковал. Но в этот раз, дабы сэкономить время, приведу информацию только по тем компаниям, о которых шла речь в этом посте.

Посмотрите внимательно, как сказывается нисходящая стадия Цикла на мировые компании, и какие результаты при этом у российских эмитентов.

Данные за 3 квартал 2019 г. в сравнении со 2 кварталом 2019 г.: Revenues (Выручка)

Revenues of

$ mln (3К19)

$ mln (2К19)

Изм. 3К19/2К19, %

ArcelorMittal

16 634

19 279

-13,72

ThyssenKrupp

16 259

12 111

+34,25

Nippon Steel

14 207

13 849

+2,58

Posco

13 391

13 995

-4,32

Baoshan

10 852

11 085

-2,10

Nucor

5 465

5 896

-7,31

Voestalpine

3 565

3 748

-4,88

US Steel

3 069

3 545

-13,43

NLMK

2 576

2 797

-7,90

Gerdau

2 506

2 591

-3,28

Salzgitter

2 348

2 508

-6,38

Severstal

2 111

2 177

-3,03

MMK

2 009

1 999

+0,50

Данные за 3 квартал 2019 г. в сравнении со 2 кварталом 2019 г.: EBITDA

EBITDA of

$ mln (3К19)

$ mln (2К19)

Изм. 3К19/2К19, %

Posco

1 585

1 652

-4,05

ArcelorMittal

1 063

1 555

-31,64

Nippon Steel

1 005

1 271

-20,93

Severstal

787

753

+4,52

NLMK

654

735

-11,02

Nucor

597

757

-21,14

MMK

525

497

+5,63

ThyssenKrupp

425

536

-20,71

Voestalpine

324

417

-22,30

Gerdau

304

380

-20,00

US Steel

85

269

-68,40

Salzgitter

-24

135

-117,78

Данные за 3 квартал 2019 г. в сравнении со 2 кварталом 2019 г.: EBITDA Margin (рентабельность по EBITDA)

EBITDA Margin of

% (3К19)

% (2К19)

Изм. 3К19/2К19, %

Severstal

37,28

34,59

+7,78

MMK

26,13

24,86

+5,11

NLMK

25,39

26,28

-3,39

Gerdau

12,12

14,68

-17,44

Posco

11,84

11,80

+0,34

Nucor

10,93

12,85

-14,94

Voestalpine

9,09

11,13

-18,33

Nippon Steel

7,07

9,18

-22,98

ArcelorMittal

6,39

8,07

-20,82

US Steel

2,77

7,59

-63,50

ThyssenKrupp

2,61

4,43

-41,08

Salzgitter

-1,03

5,39

-119,11

Данные за 3 квартал 2019 г. в сравнении со 2 кварталом 2019 г.: Net Debt (Чистый долг)

Net Debt of

$ mln (3К19)

$ mln (2К19)

Изм. 3К19/2К19, %

Nippon Steel

20 478

21 509

-4,79

ArcelorMittal

10 658

10 174

+4,76

Posco

8 210

8 485

-3,24

Baoshan

5 479

9 763

-43,88

Voestalpine

4 927

4 442

+10,92

ThyssenKrupp

4 685

6 025

-22,24

Evraz

3 594

3 594

0,00

Gerdau

3 043

3 461

-12,08

Nucor

2 603

2 983

-12,74

US Steel

2 336

2 006

+16,45

NLMK

1 736

1 290

+34,57

Severstal

1 300

1 469

-11,50

Salzgitter

671

642

+4,52

MMK

-70

-27

-159,26

Данные за 3 квартал 2019 г. в сравнении со 2 кварталом 2019 г.: ROCE

ROCE of

% (3К19)

% (2К19)

Изм. 3К19/2К19, %

Severstal

47,78

47,28

+1,06

NLMK

24,38

27,73

-12,08

MMK

24,09

23,39

+2,99

Nucor

10,64

14,89

-28,54

Baoshan

7,47

8,71

-14,24

Posco

6,48

6,86

-5,54

Gerdau

6,31

8,50

-25,76

Voestalpine

2,57

5,43

-52,67

ArcelorMittal

1,82

-0,95

+291,58

Nippon Steel

0,04

2,46

-98,37

US Steel

-4,13

6,04

-168,38

ThyssenKrupp

-5,64

4,46

-226,46

Salzgitter

-6,44

1,83

-451,91

Всего две компании показали рост EBITDA и рентабельности по EBITDA в 3К19 относительно 2К19 - это Северсталь и ММК.

2019 год ознаменовался ростом всего, что только может расти в принципе: рисковые активы, золото, нефть. Доходность облигаций США снизилась на 30% - тем самым выросла их стоимость. Снижение ставок центральных банков в купе с политикой количественного смягчения...

Ситуация опасная =/

Но! Есть одно "Но". В конце года США и Китай всё же договорились подписать первую часть торговой сделки, тем самым обозначив переломный момент в торговой войне. Очень крупная и всеобъемлющая первая часть торговой сделки будет подписана 15 января в Белом доме.

Посмотрим. Во всяком случае, год начнётся на позитивной ноте.

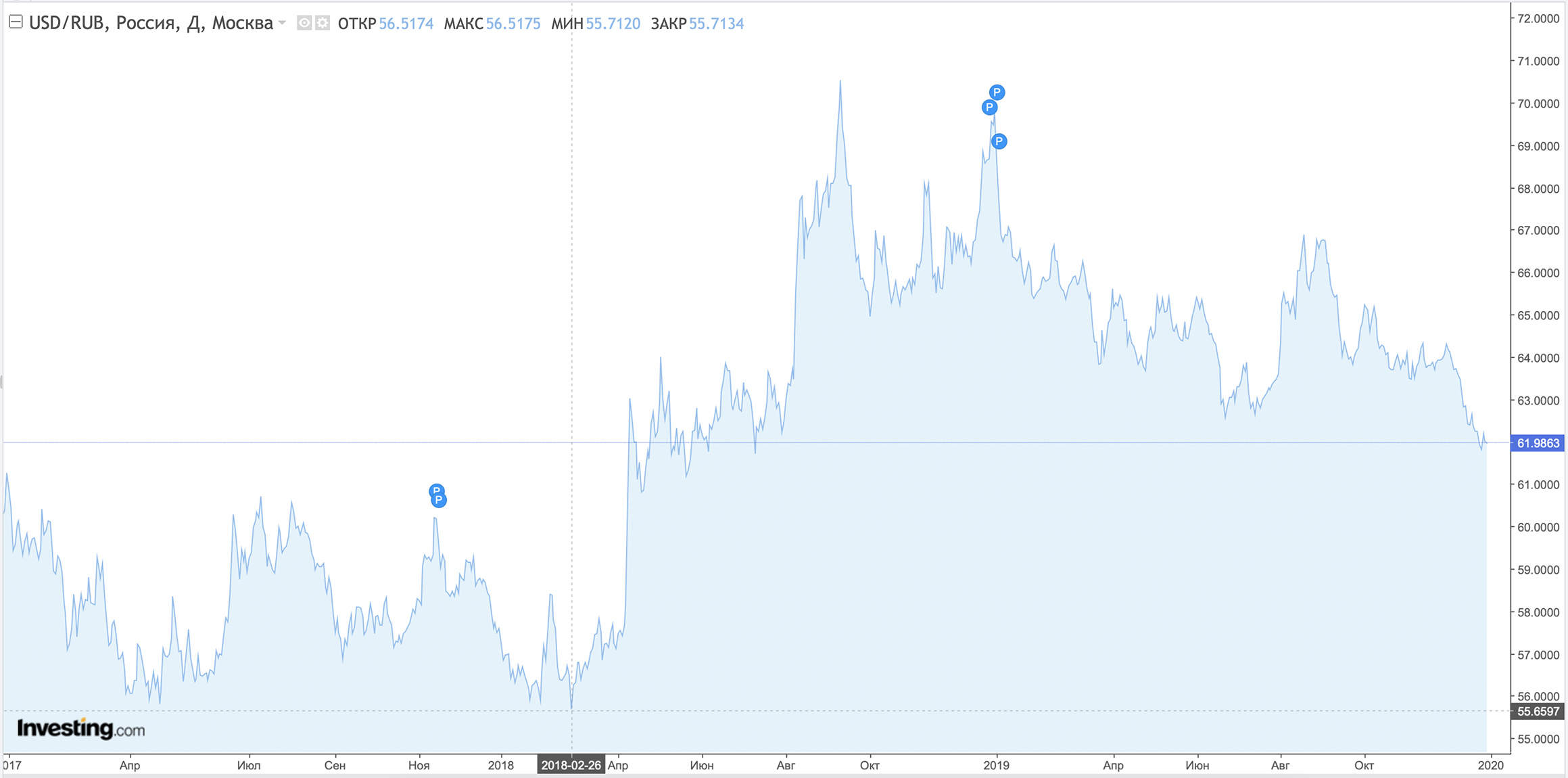

Рубль в Москве:

Стоит отметить ослабление рубля во 2К18 года на 15% и на 10% в 3К18 года. Данный факт не мог не сказаться на прибыли наших компаний, что, в свою очередь, поддержало капитализацию в период начала разворота Цикла.

Юань:

Фьючерс на Золото:

Фьючерс на Нефть Brent:

S&P 500:

Индекс МосБиржи:

Итоги

Загадывая что-то на 2020 год, во-первых, предлагаю вернуться всё к той же Vale, с которой я начал этот Пост. А точнее не к ней, а к аварии. И не к аварии в 2019, а к катастрофе на ГОКе Samarco в ноябре 2015 г.

Летом 2018 г. в СМИ промелькнула новость о том, что BHP Billiton с Vale достигли соглашения с властями Бразилии отложить на два года рассмотрение дела о компенсации ущерба от прорыва дамбы на 155 млрд бразильских реалов, а это, на минутку, более $40 ярдов! И эти два года истекают как раз летом 2020 года.

Если учитывать, что уже имеющийся долг Vale находится на уровне $50 ярдов, а Vale, BHP Billiton и Rio Tinto вместе дают больше половины мирового экспорта, то нельзя ни в коем случае уничижать финансовые проблемы такого гиганта.

Если Vale "пойдёт по бороде", то размотает всю металлургию. Всех, у кого нет своей руды.

Ожидается, что эффект национальных проектов в России окажет влияние на отрасль чермета, а потребление вырастет в 2020 году: ЕВРАЗ говорит, что на 4%, а Северсталь даёт более скромный прогноз - всего +1,5%.

Северсталь продолжит придерживаться своей амбициозной Стратегии.

Я считаю, что рост капитализации Северстали в 2020 году составит 10%. Дивиденды будут на уровне 80 рублей, т. е. 20 рублей в квартал в среднем.

Мой Портфель на сегодня составляет 5 430 акций Северстали со средней 1 005 рублей.

В 2019 году я получил 399 180 рублей и 10 копеек дивидендов (чистыми).

В 2020 году планирую нарастить пакет акций до 8 500 штук. Покупать начну, скорее всего, в феврале.

Подходит к концу этот непростой 2019 год, и уже ничто не сможет повлиять на результаты мировых игроков (правда ведь, Vale?). Можно подводить итоги и строить планы на будущее.

В последние дни уходящего года спрос на металлургическое сырье, естественно, сократился, а цены стабилизировались на достаточно высоком уровне. Прежде всего, это относится к металлолому, стоимость которого в Турции и странах Юго-Восточной Азии превысила отметку $300 за т CFR. Поставщики рассчитывают на то, что повышение на этом рынке продлится и в январе. Весьма вероятно, что в эту зиму металлолом продемонстрирует традиционный сезонный подъем.

На рынке железной руды в январе, наоборот, ожидается понижение. В то же время, стремление правительства КНР поддержать экономический рост в стране, как ожидается, будет способствовать расширению потребления проката. Из-за этого цены на руду не должны значительно опуститься по сравнению с текущим уровнем — по крайней мере, сразу.

Цены на арматуру на российском рынке однозначно сдвинулись в сторону повышения. В то же время, на мировом рынке, который долгое время вдохновлял российских производителей на новые подъемы, наступила пауза.

Российские металлургические компании продвигают повышение котировок на горячекатаную продукцию на январь, указывая на подорожание за рубежом, но на споте рост идет плохо из-за недостаточного спроса.

Между тем, на мировом рынке началась праздничная пауза, когда изменения минимальны.

За последние два месяца цены на стальную продукцию прибавили порядка 15-20% и вернулись на летний уровень. Причем ожидается, что этот рост продолжится и в январе.

В прошлом году промышленный сектор Китая столкнулся с постоянным давлением: производители боролись со слабым спросом и торговыми прениями с Соединенными Штатами. Но недавние исследования активности предприятий указывают на зарождающееся восстановление в производственном секторе после ускоренных мер стимулирования Пекина по устойчивому росту.

Промышленная прибыль в ноябре выросла на 5,4% по сравнению с годом ранее до 593,9 млрд юаней (84,93 млрд долларов), сократив трехмесячный спад, так как производство и продажи ускорились, показали данные Национального бюро статистики (NBS) в пятницу. Это по сравнению с падением на 9,9% в октябре.

За январь-ноябрь промышленные предприятия заработали 5,61 трлн юаней, что на 2,1% меньше, чем годом ранее, но несколько лучше, чем падение на 2,9% за первые 10 месяцев.

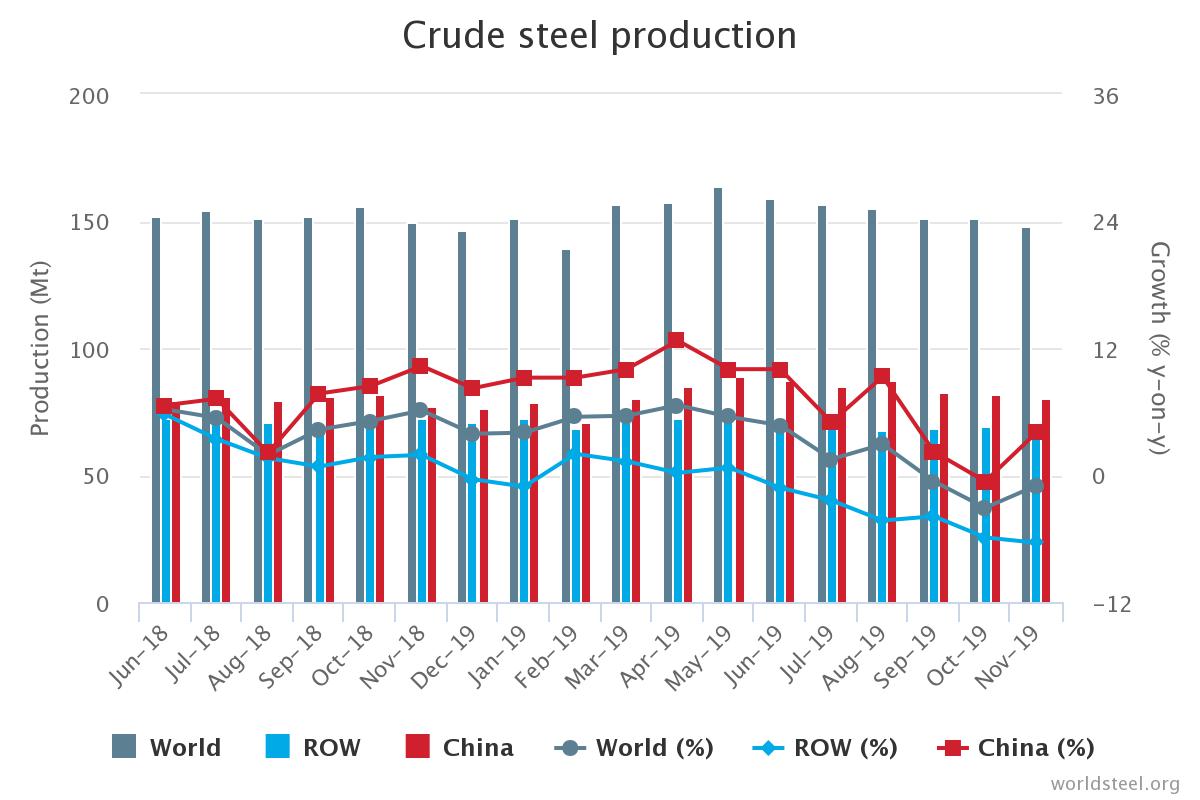

Спад по сравнению с прошлогодним графиком наблюдается в мировой металлургической отрасли уже третий месяц подряд. Правда, по сравнению с октябрем среднесуточная выплавка стали в мире прибавила 1,1% и достигла 4,926 млн. т.

Тарифы на импорт стали и алюминия, предназначенные для стимулирования экономики, в конечном итоге привели к потере рабочих мест и росту цен, говорится в новом исследовании Федеральной резервной системы США.

«Мы считаем, что повышение тарифов, введенное в действие в 2018 году, связано с относительным сокращением занятости в промышленности и относительным ростом цен производителей», - говорится в докладе экономистов ФРС Аарона Флаэна и Джастина Пирса.

В исследовании говорится, что 10 основных отраслей промышленности США пострадали от ответных тарифов и более высоких цен, включая производителей магнитных и оптических носителей, изделий из кожи, алюминиевого листа, железа и стали, автомобилей, бытовой техники, лесопильных заводов, аудио и видео техники, пестицидов и компьютерной техники.

Как сообщает агентство MEPS International Ltd., показатели продаж плоского проката в Северной Америке в течение большей части 2019 года находились в нисходящем тренде. Попытки повышения цен заводами в первом и третьем кварталах были ограниченными, но недавние инициативы по прейскурантным ценам вызывают восстановление стоимости продаж стали. Рост затрат на лом, умеренное улучшение покупательской активности и немного более длительные сроки поставки способствовали недавнему росту стоимости в США. Импорт готовой стали по-прежнему, в основном, неконкурентоспособен из-за торговых мер согласно раздела 232.

MEPS отмечает, что использование мощностей в США находится на относительно высоком уровне, около 80%, и ожидается, что эта тенденция сохранится и в следующем году. Это является результатом наращивания производства на существующих мощностях наряду с введением новых производственных единиц. Для будущего MEPS прогнозирует, что среднегодовые цены на сталь в США в 2020 году снизятся по сравнению с показателями предыдущего года.

По данным Турецкой ассоциации производителей стали (TCUD), в ноябре 2019 г. в стране было выплавлено 2,88 млн. т стали, что на 8,1% меньше, чем в тот же период прошлого года. При этом электросталеплавильные предприятия сократили производство на 11% по сравнению с ноябрем 2018 г., а меткомбинаты нарастили выпуск на 1,7%.

Всего за одиннадцать месяцев в Турции было выплавлено около 30,9 млн. т стали, на 10,2% меньше, чем в тот же период прошлого года. Из них 19 млн. т пришлось на заготовку, которой было произведено на 16,7% меньше, чем в прошлом году, и 11,8 млн. т на слябы, производство которых выросло на 2,1%.

По оценкам бразильского института стали Aco Brasil, в 2019 г. объем выплавки стали в стране составит около 32,5 млн. т, на 8,2% меньше, чем годом ранее. Однако на 2020 г. Aco Brasil прогнозирует рост на 5,3% до 34,2 млн. т.

Как отмечают специалисты института, рост намечается в двух крупнейших по объему металлопотребления отраслях — строительстве и машиностроении.

В частности, в третьем квартале 2019 г. число новых строек в жилищном секторе возросло на 23% по сравнению с аналогичным периодом годичной давности.

Производство автомобилей в Бразилии в 2019 г., как ожидается, прибавит 2-3% по сравнению с предыдущим годом до около 2,77 млн., что, правда, на 25% меньше, чем в рекордном 2017 г. Однако отрасль ускорит рост в 2020 г. По оценкам ассоциации металлотрейдеров Inda, вместе с подъемом в сельскохозяйственном машиностроении это даст расширение спроса на листовой прокат на 4% в 2020 г.

Производство железорудного концентрата основными иранскими производителями железной руды выросло на 4% за первые семь месяцев текущего 1398 иранского года (с 21 марта по 22 октября 2019 года) по сравнению с показателем за тот же период год назад.

Объем производства железорудного концентрата в иранских компаниях превысил 31,5 миллиона тонн. Об этом сообщает Иранская организация развития и реконструкции шахт и горнодобывающей промышленности (IMIDRO).

Цены на сталь в Индии будут расти третий месяц подряд в январе 2020 года, после оживления внутреннего спроса и положительной динамики цен на мировом рынке.

Несмотря на рост цен в последние два месяца, спрос на автомобили в автомобильном и инфраструктурном секторах удерживался на высоком уровне на фоне пополнения запасов дилерами. После этого сталелитейные компании сообщили, что цены на горячекатаный рулон будут увеличены на 700-1000 рупий (15 – 20 долларов) за тонну в январе.

В ноябре производители стали впервые подняли цены в этом финансовом году на 250 – 500 рупий за тонну, после чего последовал очередной рост на 750–1000 рупий в этом месяце.

Цены на сталь последовательно снижались с апреля и достигли минимума в 32 500 рупий за тонну в сентябре с пика в 45 000 рупий за тонну в конце прошлого года.

По данным индийского рейтингового агентства ICRA, в ближайшие два года мощности по выплавке стали в Индии увеличатся на 13 млн. т в год или почти на 10% благодаря реализации трех крупных проектов.

Так, компания JSW Steel в 2020 г. должна завершить проект расширения производительности своего комбината Dolvi на 5 млн. т в год. Tata Steel на рубеже 2021-2022 гг. добавит еще столько же, завершив вторую очередь меткомбината Kalinganagar. Железорудная компания NMDC в первой половине 2020 г. запустит новый меткомбинат на 3 млн. т в год.

Кроме того, ICRA отмечает, что рост производительности может быть достигнут в ближайшее время на заводах компании SAIL, а также на комбинате Essar Steel, который недавно перешел в собственность совместного предприятия ArcelorMittal и Nippon Steel. Новые владельцы планируют увеличить объем производства на нем до 8,5 млн. т в год по сравнению с нынешними 7,5 млн. т, а в долгосрочной перспективе — довести до 12-15 млн. т в год.

Согласно подсчетам ICRA, в 2020-2025 гг. прирост мощностей по выплавке стали в Индии может достигнуть 28-30 млн. т в год. В частности, очередной проект на 3 млн. т в год стартовал в декабре 2019 г. в штате Андхра-Прадеш.

Согласно прогнозу аналитиков Citi Research, цены на австралийский коксующийся уголь, как ожидается, вырастут в 2020 г. в связи со снижением излишков материала на мировом рынке и сильным китайским спросом на премиальные марки угля. «Мы ожидаем роста импортных цен на уголь в ходе их «синхронизации» с китайскими внутренними ценами, на фоне ускорения китайского импорта материала по новым квотам на 2020 г.», ‑ говорится в материалах Citi Research. В январе-ноябре средняя ценовая разница между китайским и импортным коксующимся углем составила $26,50 на стоимость тонны.

За период c 20 по 26 декабря сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ вырос на 3,75 пункта (+0,69%), до отметки 542,92.

Это положительное изменение показателя произошло вторую неделю подряд за период с середины июля текущего года.

За предыдущий период этот показатель вырос на 2,52 пункта, а неделей ранее - опускался на 0,6 пункта.

На первом месте по росту цен - арматура (+2,37%). Периодом ранее имел место рост цен на нее на 0,48%.

Далее следует э/с труба (+1,79%). Неделей ранее повышение цен на нее было на 0,47 процентных пункта меньше.

ВГП труба выросла в цене на 1,34%, примерно на 0,3 процентных пункта больше, чем периодом ранее.

Балка прибавила в цене 0,85%. На 0,41 процентных пункта больше, чем неделей ранее.

Рост цен у г/к листа - 0,46%. На 0,1 процентных пункта больше, чем периодом ранее.

Швеллер поднялся в цене на 0,36%. Неделей ранее цены на него снижались, но довольно слабо(-0,11%).

Цены на х/к лист поднялись всего на 0,09%. Неделей ранее рост цен составлял 0,62%.

Снижение цен у оцинкованного плоского проката составило 0,24%. Что практически скомпенсировало рост цен за предыдущую неделю.

В рамках выполнения обязательств по опционному соглашению на строительство 20 сухогрузов проекта RSD59 завод «Красное Сормово» и Государственная транспортная лизинговая компания (ГТЛК) подписали договоры на поставку девяти судов. Срок сдачи заказов – до ноября 2021 года.

Закладка первых судов начнется в сентябре 2020 года, передача первых девяти сухогрузов заказчику состоится до ноября 2021 года.

Подписание договоров на строительство оставшихся одиннадцати теплоходов запланировано на первое полугодие 2020 года.

«Красное Сормово» и ГТЛК успешно сотрудничают уже на протяжении 4 лет. Ранее завод построил две серии судов данного проекта, на текущий момент продолжается строительство третьей серии из 11 сухогрузов.

Российский авторынок, на протяжении двух лет подряд показывавший двузначный рост продаж, почти весь 2019 г. провел в небольшом "минусе" - ниже и без того не слишком оптимистичных прогнозов, которые к середине года только ухудшились.

Однако на авторынке сегодня едва ли есть игроки, смотрящие в будущее с непоколебимым оптимизмом и без тревог: после решения об очередной индексации утильсбора в 2020 году цены на автомобили вырастут, а спрос по-прежнему нужно будет стимулировать госсубсидиями.

В ноябре 2019 года ФГК перевезло в полувагонах на 10% больше металлов, чем за аналогичный период прошлого года. В частности, объем перевозок черных металлов достиг 1,1 млн т, остальных металлов – 200 тыс. т. Доля металлов в общей погрузке ФГК в полувагоны составила 12%.

В отчетном периоде увеличилась погрузка метизов – на 5% (до 13,3 тыс. т), лома черных металлов – на 17% (до 177,5 тыс. т), металлических конструкций – на 48% (до 3,4 тыс. т).

Во внутреннем сообщении перевозки металлов выросли на 9%, до 835 тыс. т, в экспортных направлениях – на 4%, до 428 тыс. т.

Согласно прогнозу экспертов РИА "Рейтинг", за 2019 год производство стали и металлопроката, скорее всего, немного сократится - в связи с длительными ремонтами прокатных станов и доменных печей.

"По итогам 9 месяцев металлургическое производство в России выросло на 1,3%. При этом основной прирост в январе-сентябре обеспечен цветной металлургией, где производство выросло в отчётном периоде на 2%, тогда как в чёрной металлургии выработка снизилась на 0,1%.

Экспорт чёрных металлов из России сократился в тоннаже на 10,6%. При этом цены на стальную продукцию за год снизились на 15-20%.

ООО «Северсталь Диджитал» (входит в ПАО «Северсталь») совместно с дирекцией по техническому развитию и качеству дивизиона «Северсталь Российская сталь» разработало нейронную сеть EVE для классификации поверхностных дефектов металлопроката.

Сейчас для поиска и классификации дефектов в производстве плоского проката Череповецкого металлургического комбината применяются системы инспекции полосы Parsytec.

EVE представляет собой нейронную сеть, которая умеет находить четыре типа дефектов – плена, трещина, механический дефект и раковина – на цифровых снимках поверхности металла. Сеть получает изображения с камер Parsytec, а затем на специальном сервере с высокопроизводительными графическими процессорами обнаруживает и классифицирует дефекты, определяет их параметры. Информация о найденных дефектах выводится на экран оператора.

Пилотный проект с данной системой запущен в цехе отделки металла №2 ЧерМК. Для ее обучения дефектоскописты ДТРК подготовили более 40 тысяч изображений поверхности листового металла с размеченными дефектами. По итогам тестирования проекта отмечено, EVE находит в три раза больше реальных дефектов, чем Parsytec, а также в 13 раз меньше ложных дефектов.

Во вторник в Кванъяне, на пятом по величине сталелитейном заводе в мире, принадлежащем POSCO, произошёл взрыв, были ранены пять человек.

В заявлении компании говорится, что в течение 21 минуты на заводе POSCO полыхал пожар.

Среди пяти раненых был один с серьезными травмами, который был доставлен в больницу для лечения.

Компания заявила, что пожар не оказал «никакого влияния на операции», поскольку объект, где начался пожар, является исследовательским объектом, не связанным напрямую с производственными операциями.

Пожарная служба и другие связанные агентства расследуют причину инцидента.

Акции POSCO упали после сообщений об аварии, потеряв 2,3%.

Правительство Великобритании готово предоставить покупателю обанкротившейся металлургической компании British Steel, которым должна стать китайская группа Jingye Group, финансовую поддержку на сумму 120 млн. ф.ст. ($156,6 млн.) из Фонда регионального роста.

Вначале основным претендентом на ее покупку считалась турецкая инвестиционная компания Ataer Holdings, но переговоры с ней завершились провалом, и на первый план вышла китайская промышленная и строительная группа Jingye. Стоимость сделки оценивалась примерно в 50 млн. ф.ст. При этом китайцы пообещали инвестировать в развитие компании около 1,2 млрд. ф.ст. за десять лет.

Однако в начале декабря британские источники сообщали, что сделка оказалась на грани срыва, так как китайцам были предложены только британские активы British Steel. Французский завод Hayange, на котором выпускаются рельсы для национальной железнодорожной компании SNCF, был назван правительством Франции стратегическим активом, и судьба его будет решаться отдельно.

Тем не менее, британские власти надеются, что выделение 120 млн. ф.ст. финансовой поддержки подтолкнет китайцев к приобретению British Steel.

Американская металлургическая корпорация U.S. Steel сообщила о намерении временно вывести из эксплуатации часть мощностей своего металлургического комбината Great Lakes Works, расположенного в районе Детройта, штат Мичиган.

Предприятие мощностью около 3,45 млн. т стали в год выпускает листовой прокат, преимущественно, для автомобилестроительной отрасли и для производства нефтегазовых труб.

Компания планирует приступить к прекращению выплавки чугуна и стали на Great Lakes Works к началу апреля 2020 г., а до конца 2020 г. будет остановлен стан горячей прокатки. Линия травления, стан холодной прокатки, линии закалки, отжига и горячего цинкования будут при этом продолжать работу в соответствии с потребностями рынка.

В ходе данной операции предполагается сократить более 1,5 тыс. рабочих мест. Сотрудникам предлагается пройти переподготовку и получить новую работу в других подразделениях компании.

В четвертом квартале сталелитейщик сообщил о потере $25 млн., сославшись на слабость его европейских компаний и сегмента труб. Американские металлургические компании прогнозируют убыток на акцию в размере $1,15 в четвертом квартале.

Сталелитейщик оценивает скорректированную EBITDA на весь год в размере $682 млн, исключая «приблизительно $285 млн из предполагаемых расходов на реструктуризацию и прочие расходы и приблизительно $47 млн из-за предполагаемых последствий пожара 24 декабря 2018 года на заводе по производству кокса в Клэртоне».

Шведская компания SSAB закрыла небольшую доменную печь с годовой производительностью 500 000 тонн в Oxelosund в июле этого года.

Компания обычно выражала мнение, что если европейский рынок еще больше ослабнет, она перестанет использовать крупные доменные печи и перезапустит малую. Однако стало понятно, что компания планирует продолжать использовать крупномасштабные доменные печи для производства и оставила небольшие доменные печи неиспользованными.

В октябре SSAB заявил, что печь компании Raahe, годовая мощность которой составляет 1,3 млн. тонн, остановит производство на 4-6 недель с конца ноября. Еще не было решено, следует ли перезапустить печь Раахе в январе 2020 года.

Японская металлургическая группа Nippon Steel заявила о намерении прекратить производство холоднокатаного проката из специальных марок стали на заводе Zhejiang Nisshin Worthington Precision Specialty Steel в китайской провинции Чжэцзян.

Этот завод представляет собой совместное предприятие, основанное в 2014 г. компанией Nippon Steel Nisshin (55% акций) с другой японской фирмой Marubeni-Itochu Steel и американской Worthington Industries.

Как признает Nippon Steel, предприятие так и не смогло привлечь достаточного количества клиентов в Китае и снизить затраты до такой степени, чтобы конкурировать с местными производителями.

Транснациональная горнодобывающая корпорация Anglo American получила окончательное разрешение на реализацию проекта по увеличению производительности своего железорудного комплекса Minas-Rio в Бразилии.

Ключевым доводом в пользу предоставления разрешения стало расширение и укрепление хвостохранилища. Как сообщает компания, это полностью снимает риск прорыва дамбы.

Ограничения на деятельность Minas-Rio были введены в марте 2018 г. после ряда прорывов шламопровода. В 2018-2019 гг. Anglo American осуществила его ремонт с полной заменой износившихся участков.

По итогам 2019 г. компания планирует получить на Minas-Rio 23 млн. т высококачественного железорудного сырья. Реализация проекта по увеличению производительности в 2020 г. позволит выйти на уровень 26,5 млн. т в год.

Итоги

Уходящий год оказался сложным для металлургии: торговые войны и снижение деловой активности в США, Европе и на Ближнем Востоке привели к падению цен на сталь, при этом стоимость железной руды поднималась до пятилетнего максимума из-за аварии на руднике в Бразилии. В этих условиях вертикально интегрированные российские компании получили конкурентные преимущества в виде собственного сырья, а высокий внутренний спрос на сталь позволил отечественной металлургии развиваться вразрез с мировым рынком.

Однако, спрос может быть поддержан благодаря началу реализации в России масштабных национальных проектов.

На рынке металлопроката, месяц декабрь ознаменован "ценовым дном". А январь, наоборот, - является стартовой площадкой для роста ценовых предложений металлургов. И это не с проста. Ведь сразу же после новогодних праздников официально поднимаются тарифы на железно-дорожные перевозки, растут цены на электроэнергию, поднимаются цены на бензин, вырастают ставки на автоперевозки. И эти и многие другие факторы влияют на увеличение отпускных цен на продукцию металлургических заводов.

Листовая продукция, которая включает в себя горячекатаный, холоднокатаный и оцинкованный лист, уже прошла свой минимум цены и с декабря начала отыгрывать вверх. Так многие металлурги уже заявили о поднятии цен на лист на январь 2020 г. до 5%.

На мировом рынке экспортные котировки на текущей неделе соответствуют следующим уровням: стоимость квадратной заготовки составляет 408 $/т (FOB Черное море); стоимость горячекатаного рулона составляет 478 $/т (FOB Черное море).

На рынке РФ ценовая картина последней недели декабря, по отношению ко всему декабрю, выглядит весьма благоприятно.

Традиционно, Алексей Мордашов поздравил работников Северстали с Новым годом. По его словам, 2020 год будет достаточно волатильным, турбулентным и очень непростым для нас. Рынки становятся более сложными, есть риск снижения на наших рынках. При этом, он уверен, что у нас есть всё для того, чтобы отталкиваясь от завоеваний предыдущих годов, реализовать наши планы на 2020 год.

Приближение стоимости металлолома к полугодовому максимуму в Турции способствует повышению котировок на заготовку и арматуру в странах Ближнего Востока, а новый подъем в железорудном секторе (фьючерсный контракт i2001 (январь) стоит $99,00) является одним из факторов роста цен на листовой прокат в Китае. Не поддерживает общую тенденцию только коксующийся уголь, где все упирается в недостаточный спрос на споте.

Подъем цен на лом в Турции позволил вернуть стоимость отечественной заготовки на уровень почти трехмесячной давности. Однако, в строительной отрасли начался зимний спад, усиливаемый негативными рыночными тенденциями. Нынешние цены мини-заводов лишь незначительно превышают уровень себестоимости.

Спад на российском рынке листового проката и сварных труб окончательно прекратился. Дистрибьюторы приступили к пересмотру котировок в сторону повышения. Металлургические компании анонсировали подъем на январь, правда, только в сегменте горячекатаного проката, но достаточно существенный.

США и Китай согласовали первую часть торгового соглашения, она состоит из девяти пунктов, заявил в пятницу на пресс-конференции заместитель министра коммерции Ван Шоувэнь.

"США и Китай на основании равенства и взаимного уважения согласовали первую часть торгового соглашения, она состоит из девяти пунктов, включая защиту интеллектуальной собственности, передачу технологий, сельское хозяйство и продовольствие", — заявил Ван Шоувэнь.

"Соединенные Штаты и Китай достигли исторического и реализуемого соглашения по первой фазе торговой сделки, требующей структурных реформ и других изменений китайской экономики и торговли в сферах интеллектуальной собственности, передачи технологий, финансовых услуг, национальной и иностранной валюты", — сообщил офис торгового представителя США.

По словам президента США Дональда Трампа, США незамедлительно начнут переговоры с Китаем по "второй фазе" соглашения по торговле, и подтвердил, что Вашингтон не будет вводить новые пошлины на китайские товары 15 декабря.

"Мы договорились об очень крупной первой фазе сделки с Китаем. Они согласились на многие структурные изменения и массовые закупки сельскохозяйственной продукции, энергии и промышленных товаров, а также на многое другое... Штрафные пошлины, которые должны были вступить в силу 15 декабря, не будут введены из-за того, что мы заключили сделку. Мы начнем переговоры по второй фазе немедленно, а не будем ждать до выборов 2020 года. Это удивительная сделка для всех. Спасибо!" — написал Трамп в Twitter.

Ожидается, что сделка будет подписана в первую неделю 2020 года.

Ведущие фондовые индексы США по итогам торгов в пятницу продемонстрировали слабый рост, который связан, с одной стороны, с коррекцией рынка, который на предыдущей сессии бил рекорды, рынок также пытался в начале сессии отыграть неоднозначные комментарии президента США Дональда Трампа по торговой сделке с Китаем, свидетельствуют данные бирж.

С другой стороны, рост индексов сдерживала слабая статистика роста розничных продаж.

Ожидается, что производство стали в КНР в 2020 году снизится с рекордно высокого уровня в этом году до 981 млн. тонн, согласно прогнозу China Metallurgical Industry Planning and Research Institute. Производство в 2019 г. может достичь 988 млн. тонн.

В первые 10 месяцев этого года Китай произвел 829,22 млн. тонн нерафинированной стали, что на 7,4% больше, чем годом ранее. Между тем, спрос вырос на 7,3% до 886 млн. тонн в 2019 г., но ожидалось, что снизится с этого уровня на 0,6% в 2020 году, по данным института.

Потребление стали в 2019 году лучше, чем ожидалось, в основном из-за быстро растущих инвестиций в инфраструктуру и развития недвижимости, в то время как промышленное производство также в целом стабильно.

Ожидается, что спрос на сталь в строительной отрасли покажет рост на 11,2% в этом году до 478 миллионов тонн, но ожидается снижение на 0,6% в 2020 году.

По данным National Development and Reform Commission, ожидается, что спрос на железную руду в Китае достигнет 1,225 млрд. тонн в 2020 году и 1,264 млрд. тонн в 2019 году. В прошлом году Китай ввез 1,06 млрд тонн железной руды. Ожидается, что производство чугуна в Китае сократится до 775 млн. тонн в 2020 году от 800 млн., прогнозируемых на 2019 год.

Для сталелитейной промышленности КНР зимний период должен был быть низким сезоном продаж. Тем не менее, стальная арматура, основной продукт, растет в последние месяцы.

В Таньшане, провинция Хэбэй вместимость самого большого хранилища стали составляет более 150 000 тонн. Тем не менее, в настоящее время запас составляет всего 12 000 тонн, что стало самым низким уровнем за шесть лет.

Местные трейдеры говорят, что рынок стали сильный, что им не нужно запасаться, а отправлять напрямую к потребителям после покупки. С середины ноября торговцы столкнулись с дефицитом стали как в Таньшане, так и в других областях.

Во вторник фьючерсы на железную руду в Китае выросли до самого высокого значения за более чем четыре месяца на фоне неопределенности поставок, которая, как ожидается, появится в первом квартале следующего года.

Наиболее торгуемый фьючерсный контракт на железную руду на Далянской товарной бирже с поставкой в мае 2020 года подскочил на 3,2% до 662 юаней ($94,05) за тонну, самого высокого уровня с 7 августа. Он закрылся на 1,3% до 650 юаней за тонну.

Цены на спотовую железную руду с Fe 62% для доставки в Китай также отслеживали динамичный фьючерсный рынок и выросли до $93 за тонну в понедельник с $89,50 на предыдущей сессии.

По прогнозу Citi Research, опубликованном в среду, спотовые цены на австралийский коксующийся уголь в 2020 году вырастут из-за сужения профицита на морском рынке и высокого спроса со стороны Китая на высококачественные угли.

«Мы ожидаем, что морские цены будут расти, чтобы соответствовать внутренним ценам Китая, на фоне ускорения импорта из Китая в связи с возобновлением квот на импорт в 2020 году», - говорится в сообщении Citi Research.

По данным S&P Global Platts, коксующийся уголь Seaborne класса Premium Low Vol был дешевле в течение всего года. По данным Platts, спрэд между внутренними и морскими ценами на уголь в Китае составил в среднем $26,50 за тонну с января по ноябрь.

Кроме того, по словам Citi, спрос на коксующийся уголь высокого качества будет продолжать доминировать. Это связано с тем, что на внутренних шахтах КНР заканчиваются угли с низким содержанием серы.

Ожидается, что другие страны-производители коксующегося угля, такие как Мозамбик и Россия, увидят скромное увеличение поставок коксующегося угля. Тем не менее, ожидается, что Россия получит больше доли на рынке Азиатско-Тихоокеанского региона на фоне сохраняющейся слабости в Европе.

По данным International Rebar Producers and Exporters Association (IREPAS), глобальный рынок сортового проката сталкивается с проблемами.

Недавние растущие цены на лом не были поддержаны рынком транзакций длинномерной продукции. Таким образом, прибыль сужалась, а спрос был слабым из-за отсутствия уверенности в восстановлении экономики, что привело к незначительному снижению покупок.

Кроме того, более жесткая региональная деятельность и конкуренция на мировом рынке стали также были проблемами для рынка сортового проката. Протекционизм, возникший на многих крупных рынках, усугубил дисбаланс между спросом и предложением.

Однако, текущие сделки с китайскими импортерами по полуфабрикатам стали могут помочь в поддержании цен на рынке сортового проката.

Таким образом, IPREPS прогнозирует стабильный прогноз на первый квартал 2020 года, который будет таким же, как рыночная ситуация в конце 2019 года.

В настоящее время известно, что у дистрибьюторов низкий уровень запасов г/к рулона, поэтому спрос на пополнение запасов будет больше после новогодних праздников.

По данным Министерства металлургической промышленности Индии, по итогам 2018/2019 финансового года (апрель/март) совокупные мощности в национальной отрасли достигли 142,2 млн. т стали в год.

Из них 25,42 млн. т приходится на две государственные компании — SAIL (8 предприятий, мощность19,13 млн. т в год) и RINL (1 меткомбинат на 6,3 млн. т в год). В 2018/2019 ф.г. в госсекторе было произведено 21,5 млн. т стали, средняя загрузка составила 84,5%.

Частный сектор в индийской металлургии представлен 968 предприятиями общей мощностью 116,8 млн. т в год. Они выдали в прошлом финансовом году 89,43 млн. т стали при средней загрузке 76,6%.

В 2018/2019 ф.г. в Индии было произведено 110,9 млн. т стали, что составляет 78,0% от общего объема мощностей. Видимое потребление оценивается Министерством в 98,71 млн. т, из которых 92,9% пришлось на продукцию национального производства.

Видимое потребление стальной продукции в Египте в 2020 г. прибавит 4% по сравнению с текущим годом и достигнет 9,9 млн. т. С такой оценкой выступил на конференции Middle East Iron and Steel Conference в Дубае Джордж Митта, председатель экономического комитета региональной металлургической ассоциации Arab Iron and Steel Union (AISU).

В целом, по оценкам Джорджа Матты, в 2019 г. видимое потребление стальной продукции в странах Ближнего Востока и Северной Африки (без Турции и Ирана) составит 40 млн. т, на 7% меньше, чем годом ранее. На 2020 г. прогнозируется рост до 41 млн. т, из которых 34 млн. т придется на сортовой прокат и 7 млн. т — на листовой.

За период c 6 по 12 декабря сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 0,6 пункта (-0,11%) до отметки 536,66.

Это самое слабое изменение показателя за период с начала июля текущего года, а устойчивая тенденция падения индекса наблюдается именно с этого месяца. За предыдущий период этот показатель потерял 6,77 пункта, а неделей ранее - 7,97 пункта.

Снижение цен у х/к листа - 0,9%. Примерно такое же, что и периодом ранее.

Цены на арматуру снизились на 0,37%. На 0,5 процентных пункта меньше, чем неделей ранее.

Снижение цен у оцинкованного плоского проката составило 0,25%. На 1,4 процентных пункта меньше, чем периодом ранее.

Лист г/к прибавил в цене 0,83%. Тем самым отыграв половину от повышения цены за предыдущий период.

» Ж/д отгрузки российских игроков за ноябрь

Отгрузки в таблице приведены в млн тонн стального проката.

В этом году отгрузки ЧерМК за месяц за исключением января и марта превышали аналогичные показатели прошлого года. Период январь-ноябрь в этом году - самый высокий уровень отгрузок за данный период за последние 8 лет.

Для ММК в этом году месячные показатели, за исключением февраля, июня и августа заметно ниже аналогичных показателей прошлого года.

В этом году объемы отгрузок НЛМК за месяц (за исключением февраля) заметно ниже аналогичных показателей прошлого года.

» Ж/д отгрузки внутри России по отраслям в ноябре

Отгрузки в таблице приведены в тыс. тонн стального проката.

Институт проблем естественных монополий ожидает замедления темпов производства грузовых вагонов после рекордного уровня 2019 года (актуальный прогноз ИПЕМ по текущему году – вагоностроительные предприятия выпустят более 77 тыс. новых вагонов, что на 13% превышает показатель предыдущего года). Институт прогнозирует, что в 2020 году объем производства грузовых вагонов составит 60-65 тыс. единиц, что 16-22% ниже результата, который может быть достигнут в этом году. При этом в 2020 году в структуре выпуска может стать рекордной доля специализированного подвижного состава: ИПЕМ ожидает, что она дойдет до 49% против 46% в 2018 году.

» Ж/д отгрузки металлургической отрасли в ноябре

Отгрузки в таблице приведены в млн тонн стального проката.

К 2030 г. потребление стального проката строительной отраслью в России может вырасти до 39 млн т. Это на 30% выше уровня 2018 г., рассказал заместитель директора по продажам компании «Северсталь» Роман Сенаторов. В 2018 г. продажи «Северстали» продукции для строительной отрасли в России составили 4,2 млн т, по прогнозам компании, в 2019 г. они вырастут на 14%, а к 2023 г. – еще на 4% до 5 млн т.

На строительство приходится более 50% потребления стали в мире и более 70% – в России. Крупнейшие сталелитейные компании ожидают роста спроса именно в этой отрасли. Если заявленная правительством инфраструктурная программа будет реализована, она станет мощным драйвером роста для потребления стали.

56% потребления стали в строительной отрасли России приходится на арматуру, указывает «Северсталь».

Крупнейший производитель стальной строительной балки в России – Evraz. За пять лет потребление строительной балки в России выросло почти на 30% до 900 000 т в 2019 г. Потребность в ней к 2025 г. вырастет почти до 1,5 млн т, говорил старший вице-президент Evraz Алексей Иванов.

Для достижения такого результата производителям стали необходимо будет инвестировать в развитие металлического строительства: формировать нормативную базу, разрабатывать типовые проекты зданий на металлокаркасе, работать вместе с проектировщиками. Чем сейчас активно занимается Ассоциация развития стального строительства.

Рост до 39 млн т – вполне реальный прогноз на 10 лет. В соответствии с указом президента доля строительства в ВВП должна расти, к 2024 г. жилищное строительство должно вырасти в два раза.

Рост видимого потребления металла в 4% по итогам 2019 года (оценка ассоциации «Русская сталь», объединяющей крупнейшие холдинги черной металлургии) не отражает потребления конечными потребителями, заявил директор Фонда развития трубной промышленности Игорь Малышев.

«Это рост отгрузки на склады трейдеров, трубных заводов, а увеличения потребления конечными потребителями, например строителями, не произошло»,— считает господин Малышев. Он обратил внимание, что в 2018 году показатели ВВП, промышленного производства и инвестиций в основной капитал были выше, чем в 2019 году. Однако видимое металлопотребление в 2018 году выросло всего на 0,9%.

По его мнению, металлурги в этом году активизировали отгрузки на склады.

Источник “Ъ” в сталелитейной отрасли заявил, что рост в 4% отражает отгрузку реальным потребителям, и напомнил, что большую часть продукции металлурги отгружают по долгосрочным контрактам, которые заключаются с конечными потребителями.

Большинство наблюдателей и аналитиков сходятся во мнении, что рост металлопотребления в России составит минимум 4%. Так оценивает потребление Минпромторг.

«По нашим расчетам, в 2019 году видимое потребление, то есть отгрузки в России и импорт, вырастет на 6–7%. За десять месяцев 2019 года фактический рост видимого потребления составляет 7%»,— говорит аналитик по металлургии и горной добыче «ВТБ Капитала» Борис Синицын.

«Речь идет об отгрузках на склады независимых трейдеров, которые, в свою очередь, набирают металл по низкой цене на фоне снизившихся кредитных ставок и ожиданий восстановления цен в 2020 году. Тем не менее цифра металлургов формально правильная, но жалко, что в следующем году те же трейдеры могут показать куда более скромную динамику»,— отмечает Максим Худалов из АКРА.

Правительственная комиссия по транспорту утвердила программу приведения в нормативное состояние и строительства мостов, путепроводов и искусственных сооружений на автодорогах регионального или межмуниципального и местного значения до 2035 года.

Программа сформирована на период с 2019 по 2035 годы по поручению президента Владимира Путина на основании предложений субъектов РФ, МВД и РЖД, к ее реализации заявлено объектов на общую сумму около 1,125 триллиона рублей, в том числе 370 миллиардов рублей на мероприятия в отношении аварийных и предаварийных искусственных сооружений, остальное – строительство новых объектов.

Государство до 2022 года выделит 22 млрд. рублей госсубсидий на строительство крупнотоннажных судов.

Из федерального бюджета в 2020 году предоставят 4,9 млрд. рублей, в 2021 и 2022 году - 7,2 млрд. рублей и 9,9 млрд. рублей соответственно.

Представители власти отметили, что государственная поддержка позволит увеличить эффективность российской промышленности и будет способствовать наращиванию объемов конкурентоспособной продукции. Кроме того, внутренний спрос на крупнотоннажные суда будет удовлетворен.

Международное рейтинговое агентство S&P Global Ratings улучшило прогноз долгосрочного кредитного рейтинга Группы НЛМК («BBB-», соответствует инвестиционному уровню) со «стабильный» до «позитивный».

«Улучшение прогноза по рейтингу отражает сбалансированный подход к распределению капитала компании, который ставит целью одновременную реализацию стратегии, консервативную финансовую политику и привлекательную дивидендную доходность для акционеров», - прокомментировал решение агентства Шамиль Курмашов, вице-президент по финансам Группы НЛМК.

Группа НЛМК вошла в первую тройку в ежегодном рейтинге Топ-20 энергоэффективных компаний, который составляет рейтинговое агентство Эксперт РА на основе показателей 600 крупнейших предприятий России.

«Черная металлургия – энергоемкая отрасль, затраты на энергоресурсы в себестоимости продукции интегрированных компаний составляют 10-12%, поэтому мы системно повышаем энергетическую эффективность наших активов», - прокомментировал вице-президент по энергетике Группы НЛМК Сергей Чеботарёв.

С 2000 года удельная энергоемкость производства стали на НЛМК снизилась на 23% и по итогам 2018 года составила 5,47 Гкал на тонну стали.

За период с 2000 года Группа НЛМК направила на реализацию нескольких десятков крупных проектов по повышению энергоэффективности более 25 млрд рублей.

Международное рейтинговое агентство Standard & Poor’s Global Ratings изменило прогноз по рейтингу ММК на «позитивный» со «стабильного», долгосрочный кредитный рейтинг подтвержден на уровне «BBB-».

Пересмотр прогноза отражает сохранение устойчивых показателей деятельности Российских металлургов на фоне спада в мировом металлургическом секторе. Высокие результаты деятельности обеспечиваются за счет низкой себестоимости производства и стабильного спроса на металлопродукцию в России.

Позитивнй прогноз отражает приверженность Компании к взвешенной финансовой политике, характеризующейся одной из самых низких долговых нагрузок в Российском металлургическом секторе, строгим подходом к инвестициям и консервативной дивидендной политикой.

ООО «Башни ВРС», совместное предприятие ПАО «Северсталь», УК «РОСНАНО» и Windar Renovables S.L., получило квалификацию официального поставщика башен для ветроустановок Siemens Gamesa. На предприятии ввели дополнительную производственную линию для организации серийного производства нового типа башен. До конца года планируется изготовить более 10 изделий для Siemens Gamesa, а до конца 2020 года - более 85.

Siemens Gamesa выступает в России поставщиком ветроустановок для проектов генерирующей компании «Энел Россия». Башни, произведенные в Таганроге, будут использоваться при строительстве Азовской ВЭС установленной мощностью 90 МВт в Ростовской области и Кольской ВЭС в Мурманской области установленной мощностью 201 МВт, которые планируется запустить в 2020 и 2021 годах соответственно.

Система наставничества Центра развития Бизнес-системы компании «Северсталь» стала победителем второго конкурса наставничества среди предприятий России на кубок Никиты Изотова.

Организаторы конкурса – Центральный Институт труда г. Екатеринбурга и Тюменский деловой клуб. Главная задача мероприятия – решение острейшей для России проблемы дефицита квалифицированных кадров и повышения производительности труда.

ПАО «Северсталь» и итальянская компания Valvitalia заключили дистрибьюторский контракт на поставку продуктов и решений Valvitalia для энергетической отрасли. Партнерство с мировым лидером по производству трубопроводной арматуры (ТПА) позволит «Северстали» формировать комплексное предложение клиентам на базе опыта, компетенций и ноу-хау обеих компаний.

Продукция Valvitalia имеет все необходимые международные сертификаты (API, ISO). Трубопроводная арматура и другие виды продукции уже поставлялась в адрес таких проектов, как «Ямал СПГ», «Сахалин-2», «Южный поток» и прочие.

В 2019 году горняки шахты «Распадская» добыли 6,5 млн тонн угля. По традиции, в честь досрочного выполнения плана на предприятии зажгли гирлянды на новогодней елке.

В 2019 году на шахте «Распадская» в работе были три угольных пласта, добычу угля вели три очистные бригады. Ежемесячно предприятие выдает на-гора до 750 тысяч тонн угля. Для эффективной добычи и подготовки горных выработок в этом году на шахту поступили 4 новых высокопроизводительных добычных и проходческих комбайна ведущих мировых производителей.

Антитрастовый орган Германии в четверг анонсировал, что оштрафует двух крупных производителей стали - Thyssenkrupp и Salzgitter, а также австрийскую Voestalpine за фиксированные стальные цены. Компании признали обвинения, и это было принято во внимание при определении соответствующих штрафов, заявили в офисе.

Агентство оштрафовало компании и трех частных лиц на общую сумму €646 млн. ($712 млн.) после того, как было установлено, что они согласовали определенные надбавки за стальные листы в Германии с 2002 по 2016 год.

Voestalpine заявила, что согласилась заплатить штраф в размере €65,5 млн.

Компания Thyssenkrupp, которая выделила €370 млн. на это дело, от комментариев отказалась.

ArcelorMittal объявила о временной приостановке работы металлургического завода Hunedoara в Румынии. Предприятие производительностью 400 тыс. т в год выпускало круг для машиностроительной отрасли и фасонный прокат.

Как сообщает ArcelorMittal, тарифы на электроэнергию и природный газ для промышленных потребителей в Румынии подскочили в последние годы так сильно, что они превышают уровень таких стран как Франция и Германия. При этом цены и спрос на стальную продукцию упали, что привело к убыточности предприятия.

Так как на заводе Hunedoara сталь выплавляется в электродуговой печи, стоимость электроэнергии является критичной для его функционирования.

Суд в Милане потребовал от корпорации ArcelorMittal прекратить работу доменной печи № 2 металлургического комбината Ilva, который с осени 2018 г. находится под контролем транснациональной группы.

ДП-2 является одной из трех действующих печей на комбинате, который когда-то был крупнейшим металлургическим предприятием в Западной Европе. Мощность печи составляет 1,5 млн. т в год, тогда как две другие могут ежегодно давать в совокупности до 3,5 млн. т чугуна.

Инициатором закрытия доменной печи выступают власти г. Таранто, где находится меткомбинат. По их данным, печь была признана опасной после аварии 2015 г. и с тех пор не подверглась реконструкции.

Генеральный директор ArcelorMittal Italia Лючия Морселли сообщает, что доменная печь № 2 проработает, по меньшей мере, до 20 декабря, после чего ее придется полностью вывести из эксплуатации. Вследствие этого на комбинате придется сократить около 3,5 тыс. рабочих мест.

Италия готова приобрести 18% акций проблемного сталелитейного комбианата Ilva на юге Италии либо через государственного кредитора Cassa Depositi e Prestiti (CDP), либо из государственного инвестиционного агентства Invitalia.

Правительство также предложит восстановить правовую защиту от судебного преследования для ArcelorMittal, в то время как оно выполняет план очистки для сильно загрязняющего завода, говорится в сообщении.

Снятие этой правовой защиты было одной из причин, указанных ArcelorMittal для отказа от договора купли-продажи.

В ответ Рим попросит ArcelorMittal резко сократить количество увольнений, которые, по его словам, необходимы на заводе, с 4 700 до не более 1 000.

На фабрике работают около 8 200 рабочих в одном из наименее процветающих районов Италии.

Во вторник рабочие итальянской компании Ilva объявили забастовку, поскольку между правительством, многонациональным сталелитейным гигантом ArcelorMittal и профсоюзами продолжались переговоры о неопределенном будущем металлургической компании. Рабочие объявили 32-часовую забастовку.

Ведущая японская металлургическая корпорация Nippon Steel может сократить производство стали, чтобы уменьшить затраты, так как падающий спрос и низкие цены на азиатском рынке приводит к снижению ее прибыли.

Как заявил исполнительный вице-президент Nippon Steel Кацухиро Миямото, речь может пойти об остановке доменных печей. В настоящее время их у компании 15, две должны быть планово выведены из эксплуатации к марту 2024 г.

По словам Миямото, Nippon Steel экспортирует около 40% своей продукции. Однако многие азиатские страны идут по пути импортозамещения, на мировом рынке стали появляются новые торговые барьеры, а в Китае на побережье строятся новые заводы, которые могут стать крупными экспортерами. В то же время, в самой Японии население стареет, а его численность сокращается, что ведет к сужению внутреннего спроса.

Правительство Японии сообщило, что направит $122 млрд. на стимулирование экономики, в частности, посредством реализации крупных инфраструктурных проектов. Металлургическая отрасль страны в связи с этим рассчитывает на новые заказы. Но падение спроса со стороны судостроителей и производителей автомобилей и автокомпонентов вызывает все большую обеспокоенность японских металлургов.

Индийская группа Tata Steel сообщила, что две компании проявили интерес к ее предприятию Orb Electrical Steels в Уэльсе, выпускающему электротехническую сталь. С потенциальными покупателями начаты переговоры.

Завод Orb является одним из старейших действующих металлургических предприятий в Великобритании, но в последние четыре года не приносил прибыли. Tata Steel выставила его на продажу в мае 2018 г., но в сентябре 2019 г., так и не найдя покупателя, объявила о его закрытии.

Желание приобрести Orb выразила британская металлургическая компания Liberty Steel, которая имеет в том же г. Ньюпорте свое предприятие. За последние три года она уже выкупила у Tata Steel около десятка заводов.

Вторым кандидатом британская пресса называет американскую Big River Steel, которая выпускает электротехническую сталь на своем заводе в Арканзасе.

Vale сообщила, что будет поставлять своим клиентам больше чугуна и горячебрикетированного железа (HBI), заменяя ими железную руду, чтобы металлургические компании смогли снизить эмиссию углекислого газа.

По мнению финансового директора Vale Лучиано Сиани, уже через пять лет обороты европейского рынка железной руды начнут сокращаться, а через десять лет потери станут значительными. Поэтому компания будет предлагать покупателям больше альтернативного сырья.

И горячебрикетированное железо, и чугун могут быть использованы как в доменно-конвертерном процессе, так и в электросталеплавильном производстве. Их применение позволяет сократить или полностью исключить потребление кокса и тем самым уменьшить эмиссию углекислого газа.

Несколько лет тому назад Vale приобрела бразильскую компанию Tecnored, которая разработала бездоменную технологию получения «зеленого» чугуна с использованием биомассы вместо коксующегося угля. В штате Минас-Жерайс был построен пилотный завод по этой технологии, и Vale рассчитывает, что ее удастся воспроизвести в больших масштабах.

Чтобы получить средства на выполнение этих планов, бразильская компания планирует выйти из металлургических активов в Бразилии.

Vale планирует "скоординированный выход" для своих совместных предприятий по производству стали, сообщили на презентации инвесторов на этой неделе, чтобы сосредоточиться на восстановлении объемов добычи железной руды и металлов.

Vale имеет контрольный пакет акций в Companhia Siderurgica do Pecem, заводе по производству слябов на северо-востоке Бразилии и сталелитейном проекте Acos Laminados do Para (ALPA) в северной Бразилии.