По итогам 2 квартала общий объем сделок маркет-мейкера в выпусках, где «Юнисервис Капитал» поддерживает объемы торгов, составил около 340 млн рублей. Для сравнения - аналогичный показатель в предыдущем периоде составил 220 млн рублей, а по итогам 4 квартала 2024 года - 146 млн рублей.

Столь уверенный рост обусловлен увеличением объемов торгов маркет-мейкера акциями ПАО «Ламбумиз» и паями открытого ПИФа «Аленка-Капитал». Увеличение объема сделок произошло так же по ряду облигационных выпусков, что связано с общим оживлением на фондовом рынке, возникшим как следствие перехода регулятора к снижению уровня ключевой ставки, а также волной дефолтов эмитентов рынка ВДО, произошедшей в июне.

Средняя доля сделок маркет-мейкера в общем объеме торгов по облигационным выпускам составила 35%, а при высоких объемах достигала 80% в отдельных бумагах. При этом доля маркет-мейкера в общем объеме заявок за день варьировалась от 50% до 70%, в зависимости от эмитента.

В настоящее время маркет-мейкер «Юнисервис Капитал» поддерживает ликвидность по десяти выпускам облигаций: Чистая планета-БО-01, СЕЛЛ-Сервис-БО-П02, Хромос Инжиниринг-БО-01, Хромос Инжиниринг-БО-02, Хромос Инжиниринг БО-03, Сибстекло БО-01, Сибстекло-БО-П03, Сибстекло-БО-П04, Ультра-БО-01, Ультра-БО-02. Аналогичная работа ведется по паям открытого ПИФ «Аленка-Капитал» и по акциям ПАО «Ламбумиз» [LMBZ].

По итогам 4 квартала 2024 г., общий объем сделок в выпусках, где компания поддерживает объемы торгов, составил около 146 млн рублей. Это в два раза выше результатов предыдущего периода (70 млн руб.), и в четыре раза – результатов второго квартала 2024г. (33,3 млн руб.).

Сохранение ключевой ставки на прежнем уровне (21%), а также повышенная активность инвесторов в конце декабря – положительно сказались на увеличении объема торгов паями открытого ПИФ «Аленка-Капитал» и бумагами других эмитентов.

Средняя доля сделок по поддержанию ликвидности в общем объеме торгов по облигационным выпускам составила 27%, а при высоких объемах торгов достигала 35% в отдельных бумагах. При этом доля «Юнисервис Капитал» от общего объема заявок за день варьировалась от 50% до 70% в зависимости от эмитента.

В текущем периоде маркет-мейкер поддерживает ликвидность в девяти выпусках облигаций: Чистая планета-БО-01, СЕЛЛ-Сервис-БО-П01, СЕЛЛ-Сервис-БО-П02, Хромос Инжиниринг-БО-01, Хромос Инжиниринг-БО-02, Сибстекло-БО-П03, Сибстекло-БО-П04, УЛЬТРА-БО-01, УЛЬТРА-БО-02. Аналогичная работа ведется по паям открытого ПИФ «Аленка-Капитал».

По итогам 3 квартала общий объем сделок маркет-мейкера в выпусках, где «Юнисервис Капитал» поддерживает объемы торгов, составил около 70 млн рублей, что более чем в 2 раза превысило показатель предыдущего периода — 33,3 млн рублей.

Результаты работы по поддержанию ликвидности растут третий квартал подряд: в 1 квартале показатель составлял 7,76 млн рублей, во 2-м увеличился почти до 33,3 млн рублей. Основным фактором, повлиявшим на рост в 3-м квартале, стало увеличение объемов торгов паями открытого ПИФ «Аленка-Капитал». Кроме того, в этот период маркет-мейкер «Юнисервис Капитал» начал поддерживать ликвидность в двух новых облигационных выпусках — Хромос Инжиниринг-БО-02 и Сибстекло-БО-П04.

Средняя доля сделок маркет-мейкера в общем объеме торгов по облигационным выпускам составила 20%, а при высоких объемах торгов достигала 30% в отдельных бумагах. При этом доля маркет-мейкера от общего объема заявок за день варьировалась от 60% до 80% в зависимости от эмитента.

Сейчас «Юнисервис Капитал» поддерживает ликвидность в девяти выпусках облигаций: Чистая планета-БО-01, СЕЛЛ-Сервис-БО-П01, СЕЛЛ-Сервис-БО-П02, Хромос Инжиниринг-БО-01, Хромос Инжиниринг-БО-02, Сибстекло-БО-П03, Сибстекло-БО-П04, УЛЬТРА-БО-01, УЛЬТРА-БО-02. Также работа маркет-мейкера ведется по паям открытого ПИФ «Аленка-Капитал».

Инвестиционная компания «Юнисервис Капитал» подводит итоги второго квартала. Одно из наших направлений в работе с эмитентами – поддержание ликвидности ценных бумаг. О результатах маркет-мейкера «Юнисервис Капитал» в первом полугодии 2024 г. подробнее – в материале.

По итогам 2 квартала общий объем сделок маркет-мейкера в выпусках, где «Юнисервис Капитал» поддерживает объемы торгов, превысил 33,3 млн рублей, в то время как в 1 квартале показатель составлял 7,76 млн рублей.

Кратный рост суммы стал возможен благодаря появлению новых облигационных выпусков, по которым компания запустила услугу маркет-мейкера: во 2 квартале «Юнисервис Капитал» начал поддерживать торги в выпусках СЕЛЛ-Сервис-БО-П01, СЕЛЛ-Сервис-БО-П02 и Хромос Инжиниринг-БО-01.

Средняя доля сделок маркет-мейкера в общем объеме торгов по облигационным выпускам составила 23%, а при высоких объемах торгов достигала 41% в отдельных бумагах. При этом доля маркет-мейкера от общего объема заявок за день варьировалась от 60% до 80%, в зависимости от эмитента.

Подводя итоги первого полугодия 2024 г., важно отметить, что помимо шести облигационных выпусков, компания «Юнисервис Капитал» поддерживала ликвидность в акциях ПАО «Европейская Электротехника» и начала оказывать услуги маркет-мейкера по паям одного из наиболее доходных инвестиционных фондов «Алёнка-Капитал».

Для обеспечения ликвидности с 18 июня 2024 года инвестиционная компания «Юнисервис Капитал» будет поддерживать объем торгов выпуска Хромос Инжиниринг-БО-01.

Информация о начале работы маркет-мейкера была раскрыта ООО «ХРОМОС Инжиниринг» на странице сайта «Интерфакс».

Объем выпуска Хромос Инжиниринг-БО-01 (ISIN:RU000A108405, № 4B02-01-00138-L от 22.03.2024) — 500 млн руб., номинал — 1 000 руб. Ставка на период с 1 по 12 к.п. — 18,25% годовых, далее безотзывная оферта с возможным пересмотром купонного дохода. Срок обращения — 4 года, а периодичность купонных выплат ежемесячная. Предусмотрено частичное досрочное погашение номинальной стоимости по 10% в даты окончания 36, 39, 42, 45 к.п. и 60% в 48 к.п.

Напомним, что эмитент — центральное юридическое лицо группы компаний «ХРОМОС», которая является ведущим производителем хроматографических комплексов, поставщиком аналитического и измерительного оборудования, комплексных решений для нужд лабораторий и контроля технологических процессов международных и российских предприятий.

Помимо бумаг Хромос Инжиниринг-БО-01 инвестиционная компания «Юнисервис Капитал» выступает маркет-мейкером в облигационных выпусках Ультра-БО-01, Ультра-БО-02, Чистая планета-БО-01, СЕЛЛ-Сервис-БО-П01 и СЕЛЛ-Сервис-БО-П02. А также оказывает услуги по поддержанию ликвидности в акциях ПАО «Европейская Электротехника» (EELT) и паях открытого инвестиционного фонда «Аленка-Капитал».

Качаясь на волнах ожиданий по изменению ключевой ставки, главное — не попасть в шторм заявок в биржевом стакане. Работа маркет-мейкера как раз значительно уменьшает риск оказаться в такой ситуации. Поэтому в новом материале про маркет-мейкинг мы решили ответить на вопрос, какой объем заявок маркет-мейкера в стакане является оптимальным для поддержания или повышения ликвидности бумаг.

Как эмитентам и инвесторам определить ликвидность бумаг

Какую бумагу можно считать ликвидной? Интуитивный ответ — ту, по которой проходит наибольшее количество сделок за определенный период времени. Но что влияет на объем сделок? И можно ли считать бумагу ликвидной, если по ней совершается большой объем сделок, но цена при этом сильно меняется? На наш взгляд, понятие ликвидности бумаг на облигационном рынке немного глубже.

Биржа оценивает ликвидность с позиции, насколько устойчива цена облигации при совершении больших объемов сделок по рынку. Инвесторов ликвидность также заботит не только при оценке возможности входа/выхода из бумаги, но и при ответе на вопрос, сколько я потеряю в цене, если захочу продать Х бумаг по рынку, или сколько нужно будет заплатить за покупку Х бумаг по рынку.

Здесь важно отметить, что сделки на вторичных торгах складываются из выставленных заявок, и чем больше последних — тем больше вероятность конвертации в сделки. Но если оценка ликвидности по объему торгов — практика распространенная, то как определить ликвидность бумаги с точки зрения заявок? Насколько бумага ликвидна с точки зрения спроса и предложения на вторичном рынке и по рыночным ценам?

И третий закономерный вопрос — есть ли сегодня методология определения ликвидности облигаций, которая учитывает эти аспекты? Не будем томить — да. Такой параметр существует и формируется сервисом RU Data от Интерфакс.

Как оценивать ликвидность облигаций по объему заявок

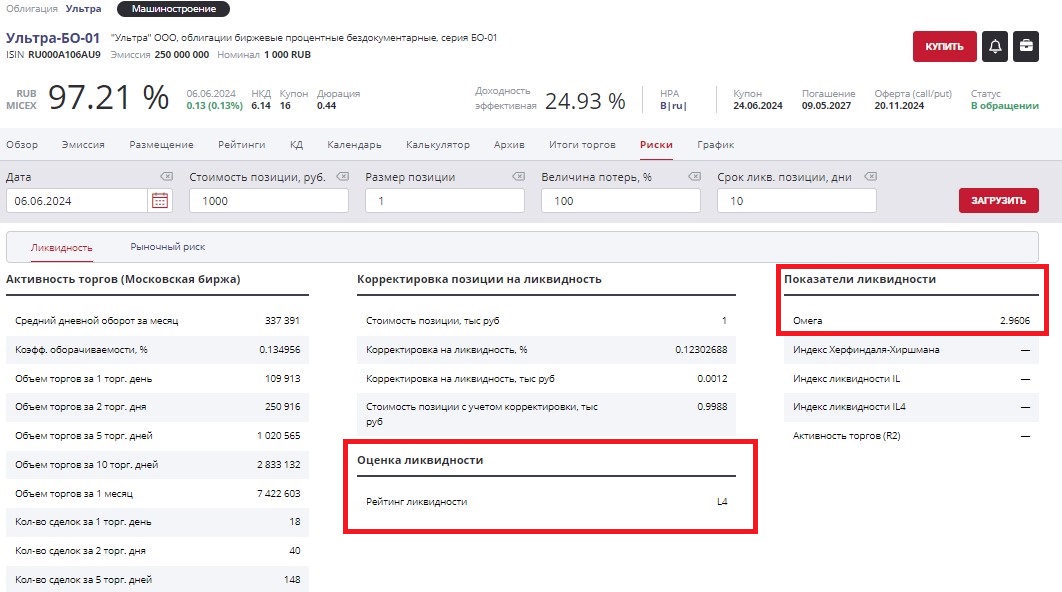

Речь идет о рейтинге ликвидности облигаций, который основан на расчете, насколько изменится цена облигаций при сделках с определенным количеством бумаг.

Если кратко, то на основании данных по заявкам на вторичных торгах определяется коэффициент (ω, или Омега), который отображает чувствительность цены облигации к объемам совершаемых с ней сделок. Другими словами, параметр показывает, насколько просядет/вырастет цена бумаги, если продать/купить определенный объем.

На основе этого коэффициента облигации присваивается рейтинг ликвидности в соответствии с таблицей, представленной ниже:

Все расчеты уже сделаны за нас, найти данные по любой бумаге можно на Rusbonds в разделе «Риски»:

Чем выше коэффициент ликвидности (ω, Омега), тем больший объем заявок на вторичке присутствует по рыночным ценам.

Как в рейтинге оценивается уровень ликвидности в третьем эшелоне облигаций

Проанализировав данные по облигационным выпускам третьего эшелона (все биржевые облигации от ВВВ+ и ниже), мы пришли к выводу, что для каждой ступени рейтинга ликвидности характерен свой диапазон объема торгов. Так, объемы торгов по наименее ликвидному сегменту — L7, в среднем за месяц достигают 0,57 млн рублей, а в наиболее ликвидном секторе — L1, куда попал всего один выпуск, свыше 480 млн рублей в месяц.

Чаще всего выпуски ВДО оказываются в сегменте L4 рейтинга ликвидности, средний объем торгов по которому превышает 12 млн рублей в месяц. Этот и более высокие уровни рейтинга мы считаем оптимальными для эмитентов третьего эшелона облигаций.

В целом по итогам мая из 365 выпусков ВДО практически 38% относятся к сегменту L4. Ступень ниже занимают 19% выпусков выборки, в секторе L3 — 27%. Высокий уровень ликвидности (ступень L2) демонстрируют 13% бумаг.

Таким образом, мы видим простую закономерность, которую можно учитывать и инвесторам, и эмитентам, и профучастникам при оценке ликвидности бумаг третьего эшелона. Основываясь на нашем опыте, достаточно ликвидными можно считать выпуски ВДО, если их рейтинг входит в сектор L4 и выше. При этом, чем выше рейтинг, тем ликвиднее бумага и тем больший объем заявок присутствует на торгах по нужным ценам.

Оптимальный объем заявок маркет-мейкера: опыт «Юнисервис Капитал»

В продолжение рассуждений об оценке ликвидности облигационных выпусков третьего эшелона и определения оптимального объема заявок, также обратимся к практике.

Как мы отмечали в предыдущей статье, минимально допустимый объем заявок маркет-мейкера по каждому облигационному выпуску определяет биржа. Для бумаг третьего уровня листинга он чаще всего составляет 200 шт., но мы для комфорта клиента и инвесторов выставляем 400 шт.

Исходя из опыта нашей компании, через маркет-мейкера проходит около 10-20% всех сделок по выпускам, по которым оказывается соответствующая услуга. Это довольно существенный показатель: практически каждая пятая сделка осуществляется с участием маркет-мейкера, что, позволяет поддерживать котировки и дает инвесторам возможность совершать сделки бОльшим объемом по рыночным ценам. Поэтому можно сделать вывод, что в облигационных выпусках третьего эшелона объем заявок по 400/500 бумаг может привести к повышению ликвидности (объема торгов) на 15-20%.

Если говорить в контексте рейтинга ликвидности, который мы рассмотрели в этом материале, то сегодня из шести выпусков облигаций, по которым «Юнисервис Капитал» оказывает услуги маркет-мейкера, два относятся к сегменту L4, два входят в сектор L3. И два выпуска, по которому маркет-мейкер начал работать недавно, пока что находится на уровне L5, но что точно можно отметить: их переход на более высокую ступень — только дело времени.

С 27 мая инвестиционная компания «Юнисервис Капитал» начала поддерживать объемы торгов в двух облигационных выпусках ООО «СЕЛЛ-Сервис»: СЕЛЛ-Сервис-БО-П01 и СЕЛЛ-Сервис-БО-П02. Информация об этом появилась на сайте Московской биржи.

Суммарный объем выпусков «СЕЛЛ-Сервис», по которым заключен договор на оказание услуги маркет-мейкера — 215 млн рублей. Эмитент — один из лидеров среди прямых импортеров пищевого сырья и ингредиентов на региональном рынке Сибири и Дальнего Востока. Теперь держатели облигаций компании смогут совершать сделки в более комфортном режиме и по параметрам, которые больше соответствуют их ожиданиям и запросам.

Ранее мы писали о том, что инвестиционная компания «Юнисервис Капитал» стала маркет-мейкером по паям открытого инвестиционного фонда «Алёнка-Капитал», благодаря чему сделки с паями одного из ведущих инвестиционных фондов доступны на Мосбирже.

Начнем этот материал с жизненного сравнения: если вы когда-то наливали воду или кофе в стакан, отвлеклись на пение птиц и не заметили, как жидкость миновала края емкости, то лужа на столе вызовет у вас как минимум досаду. Хорошо, если успели отпить, но ведь иногда приходится и устранять последствия перед тем, как приступить к напитку.

Когда речь идет о биржевом стакане, ситуация с проливом бумаг тоже вызывает смешанные чувства, поэтому участники рынка обращаются к услугам маркет-мейкера. Можно многое рассказать про данную опцию, но, чем в большем количестве выпусков мы поддерживаем ликвидность бумаг, тем чаще у нас возникает вопрос: почему об этом инструменте так редко говорят и сами маркет-мейкеры, и инвесторы?

В этом материале — исправляем ситуацию и рассказываем, как оценить пользу маркет-мейкера, на конкретных кейсах из практики.

В каких форматах можно работать с маркет-мейкером

Прежде всего стоит прояснить, что договор на оказание услуг маркет-мейкера, как правило, заключается между тремя сторонами: эмитентом, биржей и непосредственно маркет-мейкером, в роли которого выступает профессиональный участник рынка ценных бумаг.

В таком случае работу с маркет-мейкером эмитенты могут выстраивать в четырех форматах, заключая договоры на поддержание:

спроса (выставление заявок только на покупку);

предложения (выставление заявок только на продажу);

цен (выставление заявок и на покупку, и на продажу);

объема торгов.

Как показал наш опыт, разумнее планировать услуги маркет-мейкера именно в обе стороны — на выставление заявок и на покупку, и на продажу, чтобы обеспечивать поддержание цен. О том, как именно маркет-мейкеру удается этого достичь — следующий параграф.

Как поддерживается цена бумаг

Чтобы выполнять обязательства перед эмитентом и минимизировать собственные риски, маркет-мейкеру в работе необходимо учитывать определенные параметры, в частности — волатильность бумаги и ее стоимость относительно рынка.

На первом этапе маркет-мейкер определяет равновесную цену (в основе расчетов — цена последних сделок и цена между лучшими заявками в стакане). Далее проходит оценка волатильности и выставляется объем заявок на продажу и покупку бумаг. К слову, именно волатильность влияет на спрэд между ценами (в нашем случае — от 0,6% до 2%). Максимальный спрэд фиксируется в трехстороннем договоре с биржей.

В зависимости от цен и текущих доходностей по выпускам с похожими параметрами маркет-мейкер оценивает справедливую стоимость бумаги и определяет, на каком уровне она должна стоять относительно равновесной цены. Например, если ожидается снижение цены, то заявка на продажу ставится ближе к равновесной цене, на покупку — дальше, со смещением вниз. При ожидании повышения цены наоборот: заявка на покупку ближе к равновесной цене, на продажу — дальше).

Все заявки по бумагам контролируются в течение торгового дня, то есть переставляются в зависимости от ситуации на рынке, размера позиции, ожиданий и т.д.

Как оценивается работа маркет-мейкера в рамках договора

Один из самых резонных вопросов — как оценивать работу маркет-мейкера и отслеживать выполнение обязательств контрагента перед эмитентом.

Ответ на него довольно убедительный: контроль работы маркет-мейкера по каждому виду услуг осуществляет биржа, которая каждый день проверяет, выполнены ли определенные условия или нет. Для каждого вида договора (их мы перечислили выше — поддержание спроса, предложения, цен, объема торгов) определены параметры, которые нужно соблюдать. Разберем самые распространенные.

Поддержание спроса и предложения. В рамках такого договора первый параметр, по которому биржа отслеживает выполнение условий — минимально допустимый суммарный объем заявок на покупку (или продажу, если речь идет о поддержании предложения), который должен находиться в стакане в течение установленного периода времени и по определенным ценам. Второй параметр — достаточный объем сделок за день.

Пример: маркет-мейкер должен стоять в стакане объемом минимум 200 бумаг в течение 345 минут каждый торговый день. Если биржа видит, что объем меньше 200 — таймер приостанавливается.

Поддержание цен. В случае, когда маркет-мейкер оказывает услуги в обе стороны — на покупку и продажу бумаг, биржа также выделяет два параметра для выполнения условий договора. Первый: минимально допустимый суммарный объем заявок на покупку и на продажу должен находиться в стакане в течение определенного интервала времени, но уже с определенным спрэдом между ними. Второй параметр, как и в предыдущем кейсе — достаточный объем сделок за день.

Пример: маркет-мейкер должен стоять в стакане объемом 200 на покупку и 200 на продажу так, чтобы разница цен между этими заявками была менее 2% в течение 345 минут каждый торговый день. Если объем любой из заявок меньше, или спрэд между ними больше — биржа приостанавливает таймер.

Таким образом, если соблюдается одно из двух условий, обязательства маркет-мейкера считаются исполненными в данный торговый день. По итогам месяца биржа подсчитывает, сколько дней из общего количества торговых дней маркетмейкер выполнил обязательства.

Важное примечание: маркет-мейкер выставляет только пассивные лимитные заявки, которые видны в стакане.

Как эмитенту эффективно построить работу с маркет-мейкером

Ликвидность облигаций — один из ключевых факторов, по которым инвестор оценивает возможность вложения в определенную бумагу. Как эмитенту определить эффективность работы маркет-мейкера с этой точки зрения?

Исходя из нашей практики и опыта инвестиционного сообщества, мы предлагаем ориентироваться на три ключевых параметра: объем заявок по рыночным ценам, время присутствия заявок и объем торгов.

Если говорить о первом параметре, то минимально допустимый объем заявок маркет-мейкера по каждому выпуску определяет биржа. Для бумаг третьего уровня листинга он чаще всего составляет 200 шт., но мы для комфорта клиента и инвесторов выставляем объем заявок с запасом — 400 шт.

В случае с временным периодом присутствия заявок в стакане, то, чем он больше, тем комфортнее для инвестора. Например, если маркет-мейкер предлагает объем 400 бумаг в течение 90% всего торгового времени, то по факту инвестор практически в любое время любого дня может совершить сделку таким объемом по рыночной цене.

Объем заявок и время присутствия, в свою очередь, напрямую влияют на объем торгов по бумаге. Поэтому помимо ключевых показателей, эмитенту также стоит ориентироваться на два более специализированных — доля маркет-мейкера в заявках и в сделках. Обратимся к инфографике, чтобы наглядно продемонстрировать этот тезис.

По графику видно, что доля заявок маркет-мейкера в общем объеме заявок по выпуску Ультра-БО-01 в среднем находилась в диапазоне от 40 до 80%. Таким образом, больше половины всего объема рынку предлагает именно маркет-мейкер.

Продолжая анализировать данные по выпуску Ультра-БО-01, можем также отметить, что маркет-мейкер «включается» именно в моменты, когда совершается большой объем сделок. Таким образом, инвесторы видят возможность совершить сделку большим объемом по интересным для них ценам.

Объемы сделок маркет-мейкера по выпускам облигаций, с которыми работает «Юнисервис Капитал»

На текущий момент «Юнисервис Капитал» поддерживает спрос по бумагам двух облигационных выпусков компании «Ультра» и одного выпуска эмитента «Сибстекло». Кроме того, заключен договор на поддержание цен облигаций компании «Чистая планета».

Если говорить о промежуточных результатах нашей компании, то с 3.01.2024 по 15.04.2024 суммарный объем сделок маркет-мейкера по облигациям превысил 14,5 млн рублей. Средний дневной объем сделок маркет-мейкера по облигациям в этом году составляет порядка 270 тыс. рублей. Также по данным компании, через маркет-мейкера проходит порядка 10-20% всех сделок по выпускам, по которым оказывается соответствующая услуга.

Помимо облигационных выпусков, компания «Юнисервис Капитал» поддерживает цены по акциям «Европейской Электротехники». В отличие от облигаций, биржа не допускает использование односторонних договоров по услугам маркет-мейкера в отношении акций и паев. Здесь процессы сложнее и динамичнее. Поэтому мы вернемся к этой теме в следующем материале.