Лидер рынка картонной неасептической упаковки для молока и молочной продукции объявляет о финансовых и операционных результатах деятельности за 1 полугодие 2025 года.

Рост продаж основной продукции во 2 квартале превысил 13,5%

Во втором квартале 2025 года продажи в натуральном выражении основной продукции Gable Top и ТОП РОЛЛ увеличились на 13,5% по сравнению с 1 кварталом 2025 года, а относительно 2 квартала 2024 года их рост составил 4%.

Направление одноразовой посуды выросло более существенно: 34% ко 2 кварталу 2024 года и почти 35% за 6 месяцев 2025 года относительно 6 месяцев 2024 года.

Значительно увеличились продажи и в сегменте ламинированного картона — на 48% ко 2 кварталу 2024 года и на 66% за 6 месяцев 2025 года по сравнению с данными за 6 месяцев 2024 года.

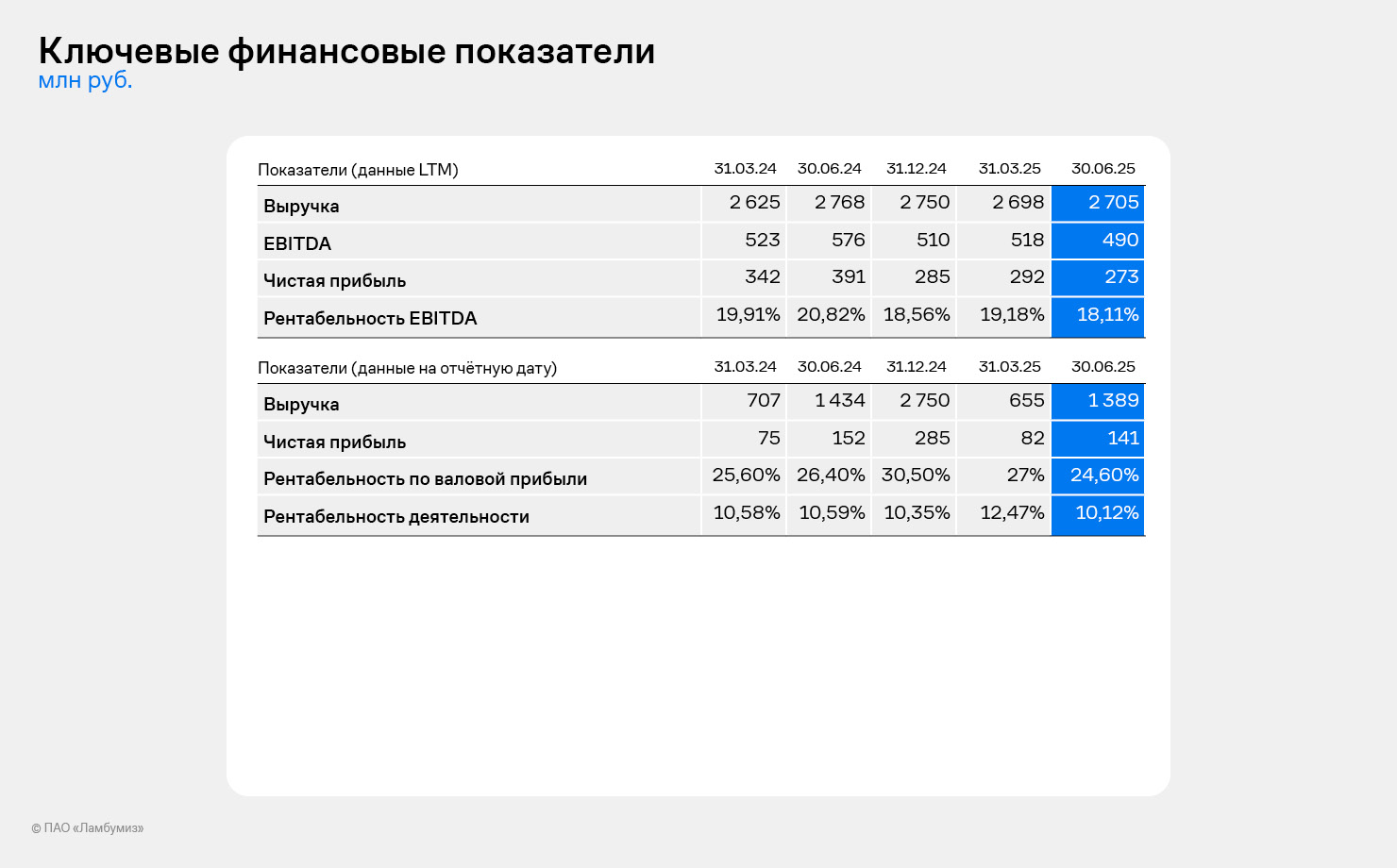

В первом полугодии 2025 года выручка компании составила 1,389 млрд рублей, что на 3,1% ниже значений АППГ. Незначительное сокращение выручки обусловлено понижением цены на основную упаковку на 4% к ценам прошлого года и на 2,7% к 1 кварталу 2025 года.

Вместе с тем, рост продаж в натуральном выражении как по основной продукции, так и по новым направлениям, позволил увеличить выручку во втором квартале 2025 года на 12% по сравнению с первым кварталом текущего года.

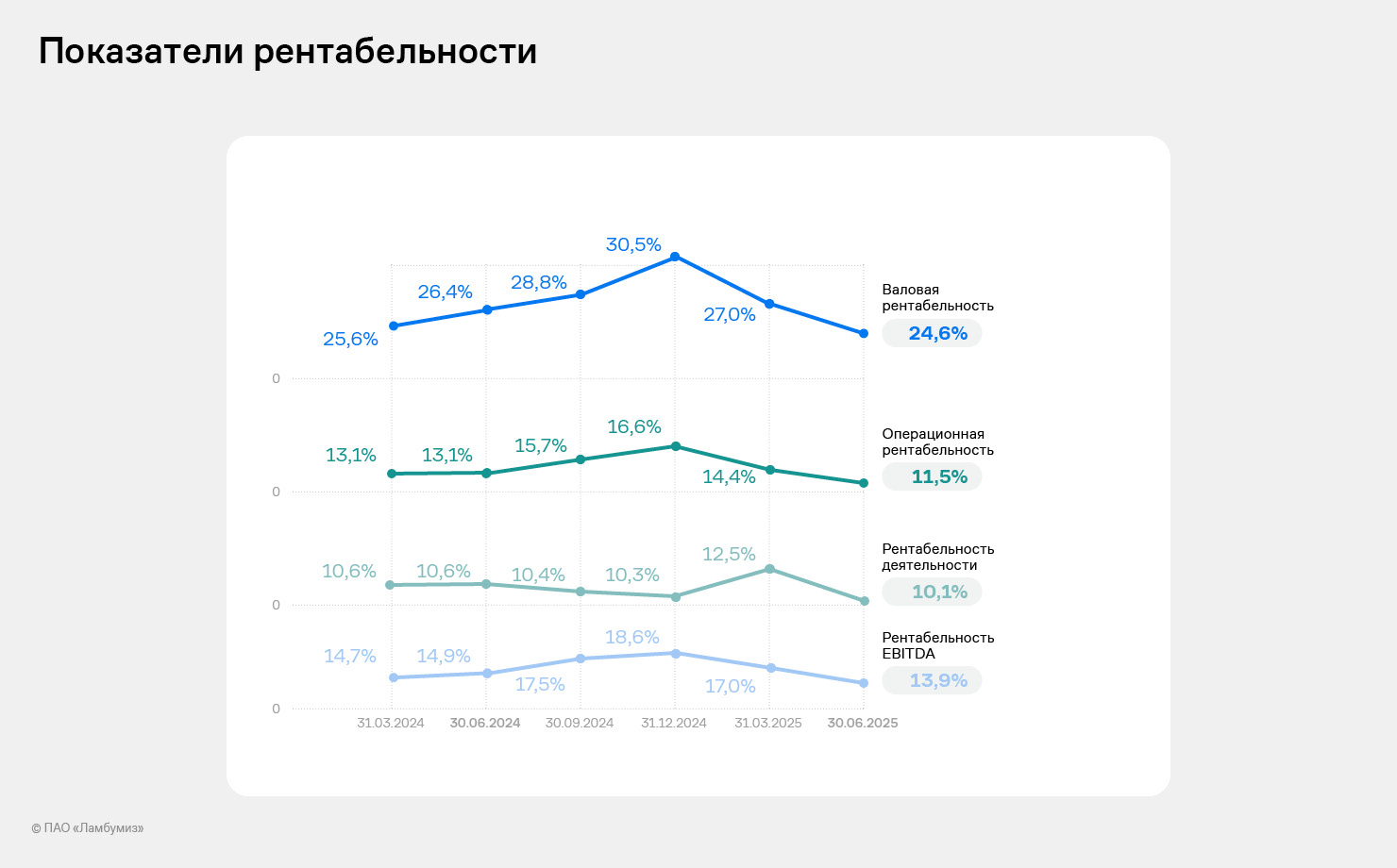

Валовая рентабельность остается на высоком уровне (24,6%), однако заметно снижение относительно среднего уровня 2024 года. Тем не менее, благодаря мерам по оптимизации затрат, рентабельность EBITDA сохраняется на уровне 13,9% на отчетную дату.

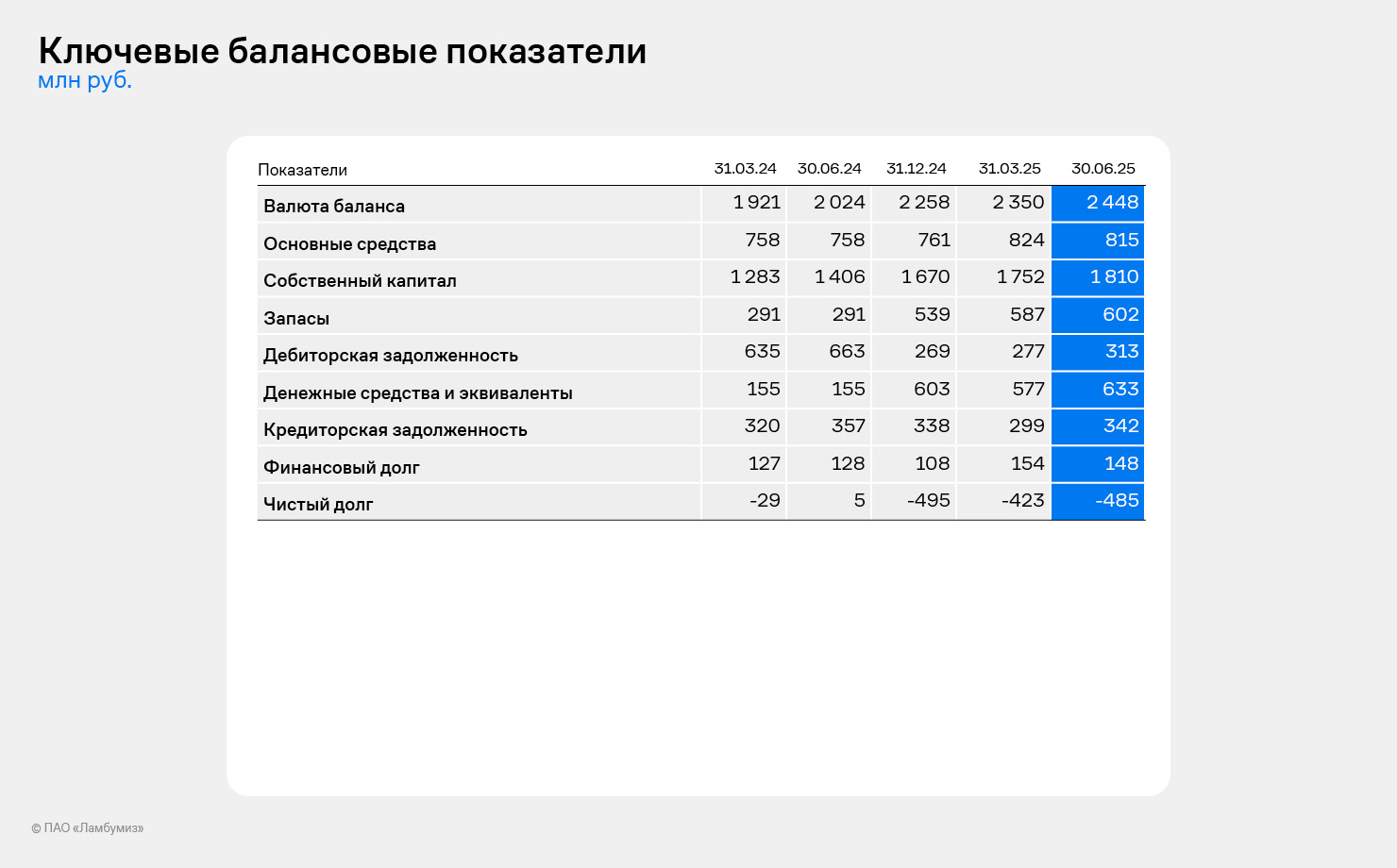

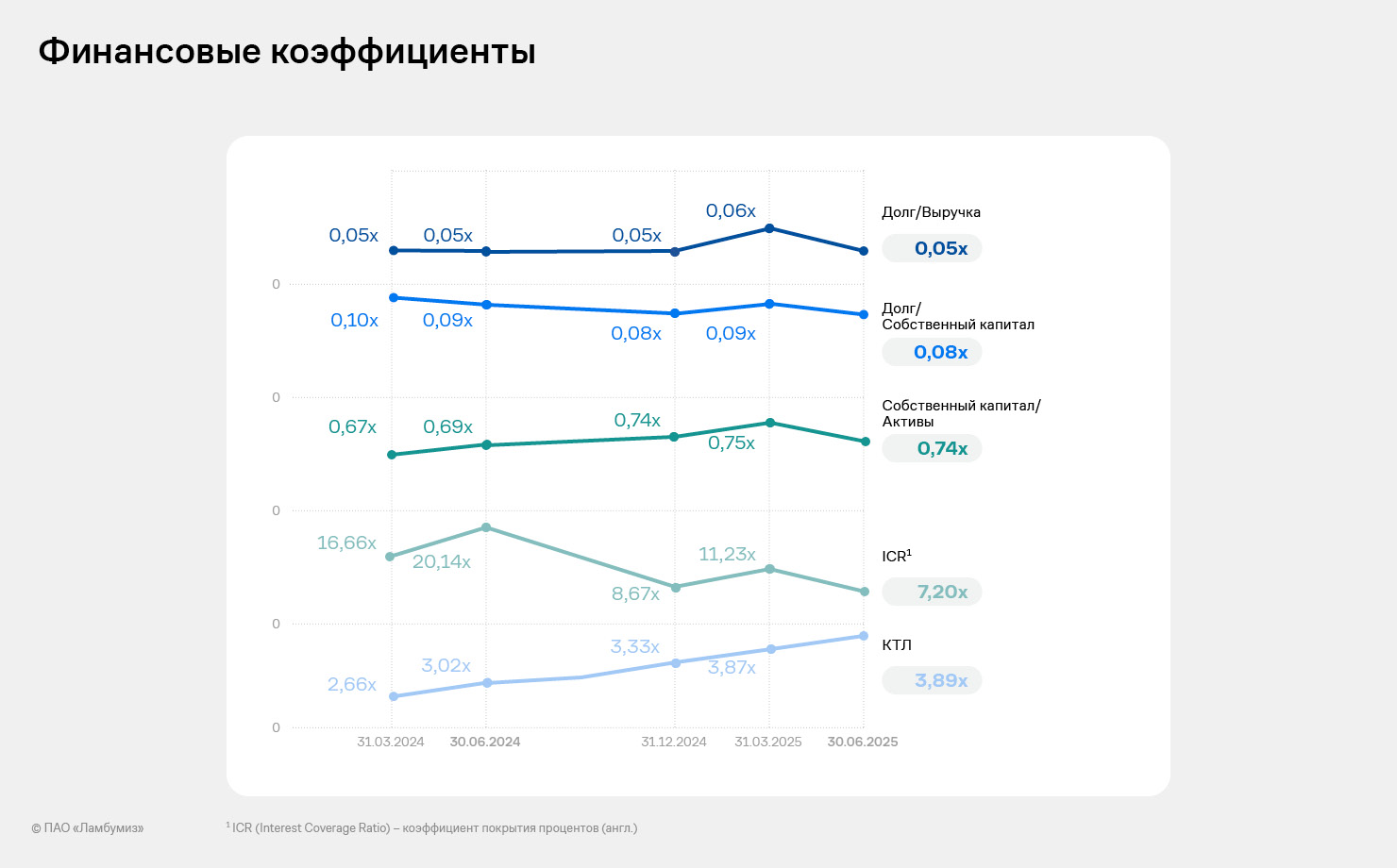

Чистый долг компании – отрицательный и составляет -485 млн рублей.

Несмотря на расходы в рамках реализации инвестиционного проекта, компания сохраняет рентабельность по чистой прибыли на уровне выше 10%.

Инвестиционная программа реализуется в соответствии с планами.

Статус работ по программе на текущий момент:

Завершены инженерные изыскания.

Получен ордер на снос зданий и подготовлена строительная площадка 1-й очереди.

Получен ордер на земляные работы.

Утверждена концепция архитектурно-градостроительного решения (АГР).

Заключены контракты на поставку оборудования.

За 6 месяцев 2025 года в балансе компании произошли следующие изменения:

Основные средства приросли на 54 млн руб., или на 7%, к данным 2024 года и составили 815 млн рублей. Прирост достигнут за счет введения в эксплуатацию нового оборудования на 77 млн руб. и увеличения показателей незавершенного строительства на 5 млн руб.

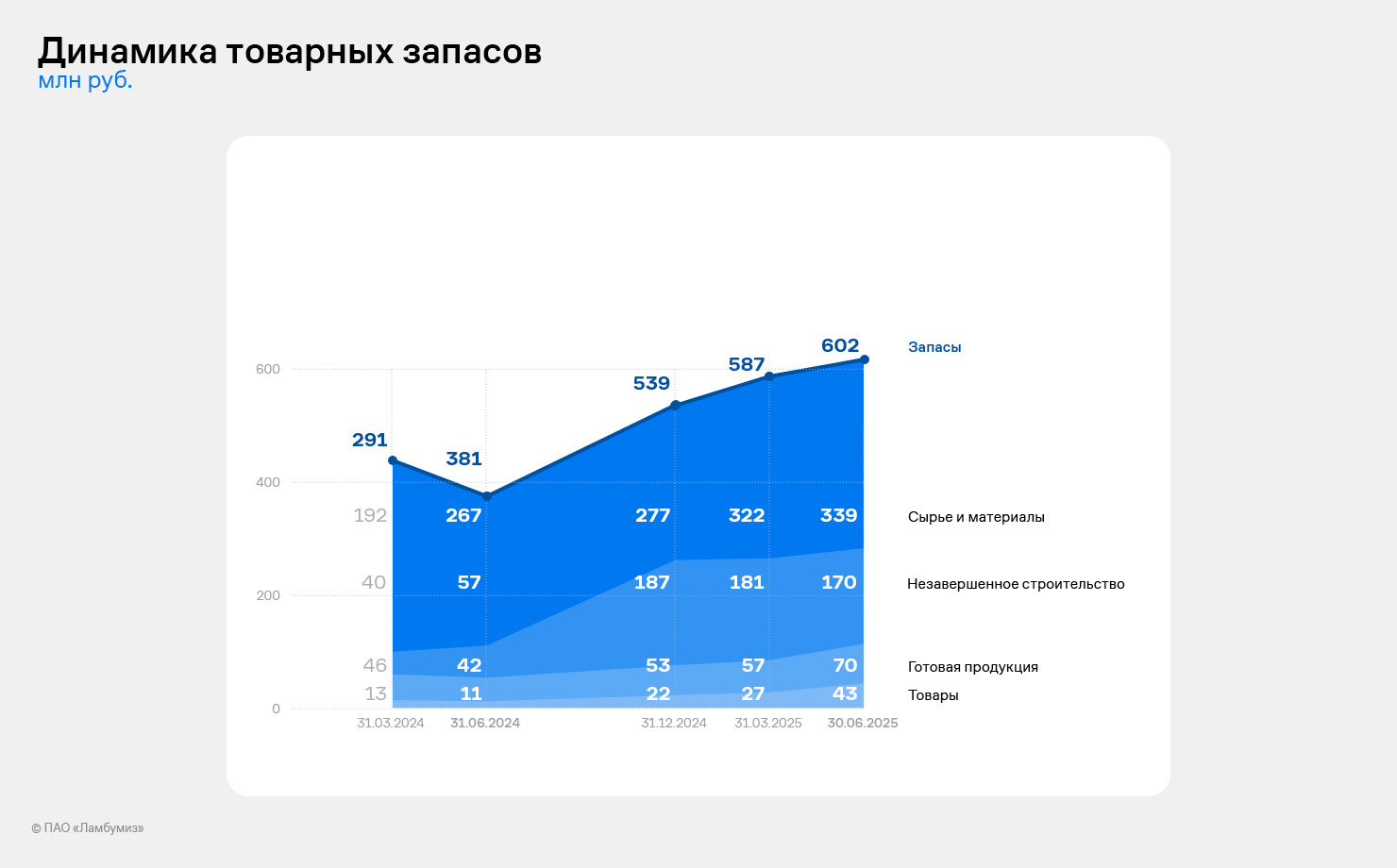

Запасы увеличились на 63 млн руб., или 12%, к данным 2024 года и составили 602 млн рублей. Такая динамика обусловлена в первую очередь наращиванием объема производства картона и ламинированного картона, прирост которого составил 23% к данным 2024 года. Оборачиваемость запасов составила 73 дня, незначительно увеличившись на 7 дней по сравнению с 1 кварталом.

Дебиторская задолженность за 6 месяцев 2025 года увеличилась на 44 млн руб., или 16%, и находится на уровне 313 млн руб. Прирост дебиторской задолженности произошел за счет авансов, выданных поставщикам.

Задолженность от заказчиков сократилась на 4%, до 183 млн руб.

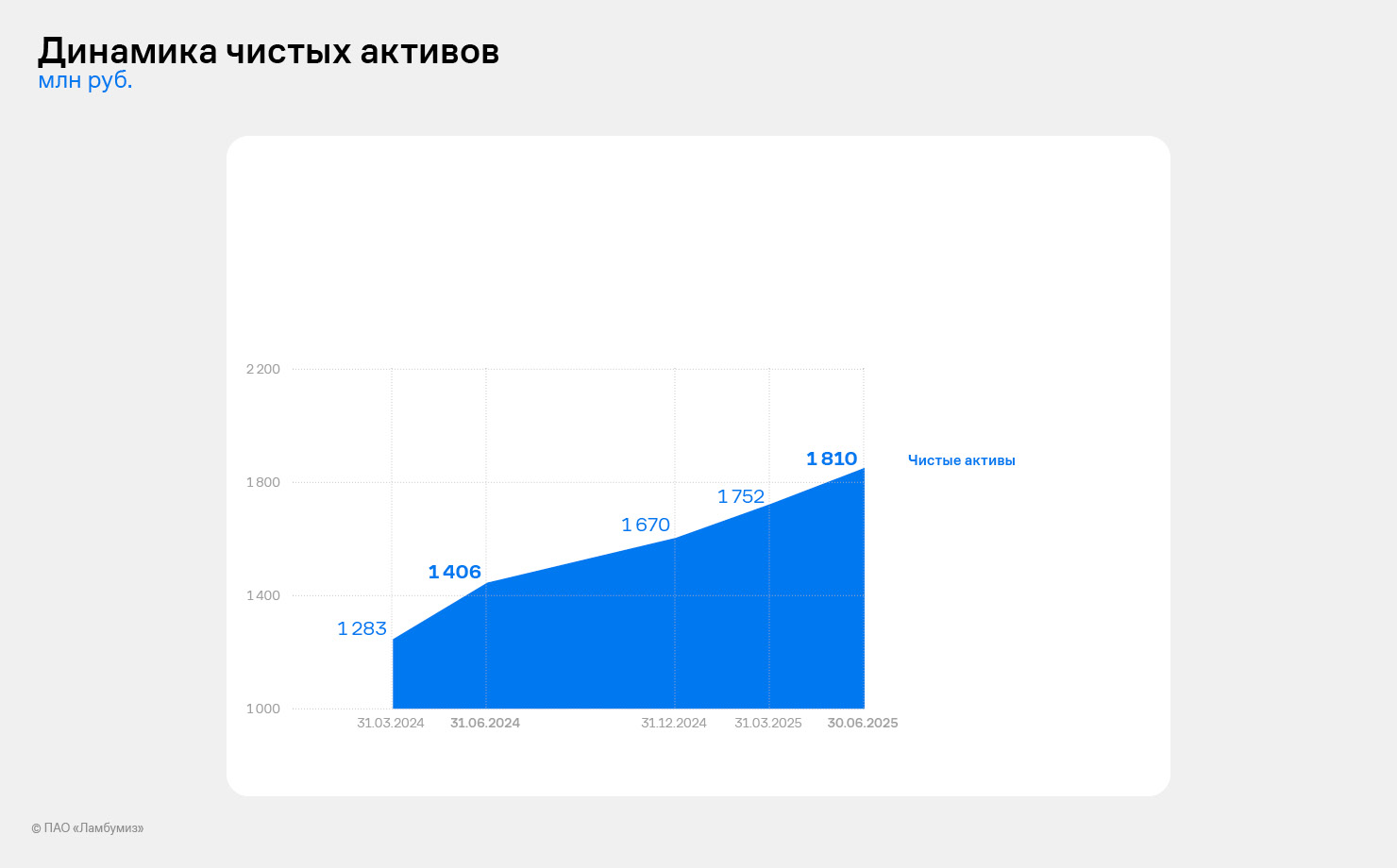

Собственный капитал компании составил 1 810 млн руб., прирост на 8% к данным 2024 года.

Финансовый долг за 6 месяцев 2025 года вырос на 40 млн руб. и составил 148 млн руб. Чистый долг с учетом денежных средств на остатках в размере 633 млн руб. отрицательный с показателем -485 млн руб. Компания продолжает текущую деятельность за счет собственных средств, на цели модернизации оборудования использует льготные кредиты.

В самом разгаре июль, начался третий квартал календарного года, и мы готовы поделиться итогами наблюдения за динамикой фондового рынка в прошедшем периоде и прогнозами развития ситуации на ближайшие три месяца.

Публикуем основные тезисы консолидированного мнения управляющих и трейдеров инвестиционной компании «Юнисервис Капитал»

На рынке реализован спрогнозированный нами сценарий боковика с ожиданием позитива, в основе которого – ожидаемое скорое снижение ставки на 1-2% ЦБ РФ.

Прогноз о начале цикла снижения ключевой ставки реализовался ранее указанного нами срока на фоне обвала потребительского спроса на 25-40% в первом полугодии.

Как и на протяжении прошлого года, мы оставляем в стратегии добавление в портфель облигаций и субордов крупных банков.

Остается актуальной инвестидея покупки бумаг «Русагро» - ожидаем благоприятного исхода корпоративного конфликта и продолжаем понемногу покупать акции компании.

Что происходило на фондовом рынке в этот период

В апреле зафиксировано замедление роста цен до 6,2% по сравнению с 8,2% в первом квартале, а инфляция составила 4,4% вместо 8,9% по итогам трех предыдущих месяцев.

В мае тренд продолжился, и к концу квартала (на неделе с 24 по 30 июня) показатель инфляции составил 9,39% в годовом выражении.

6 июня – начало цикла снижения ключевой ставки ЦБ с 21% до 20% на фоне снижения инфляционного давления.

Существенное охлаждение экономики, а также начало летних дивидендных отсечек и общего снижения активности способствовали тому, что рынок снизился на 6,1% с 3044 до 2858 пунктов, найдя в данном диапазоне равновесие.

Длительный период высоких ставок привел к увеличению числа банкротств физических и юридических лиц, обремененных долговыми обязательствами: в июне в секторе ВДО ушли в дефолт сразу несколько эмитентов.

Торговые идеи и прогноз на 3 квартал 2025 г.

Мы прогнозируем, что стремительный рост военных расходов и значительный дефицит бюджета не позволят ЦБ существенно снизить ключевую ставку, и на конец года она составит 16%.

Ожидаем девальвацию рубля в конце лета - начале осени и рассматриваем возможность фиксирования текущего курса через покупку бумаг, номинированных в долларах и юанях.

Продолжаем увеличивать долю акций и ОФЗ в нашем портфеле под дальнейшее снижение ставки и оживление фондового рынка во второй половине года.

Рассматриваем текущую летнюю коррекцию рынка как хороший момент для увеличения позиций в акциях.

При дальнейшем снижении ставки ЦБ можно ожидать ещё одну волну роста рынка на 20-40% от текущих уровней.

Не является индивидуальной инвестиционной рекомендацией.

По итогам 2 квартала общий объем сделок маркет-мейкера в выпусках, где «Юнисервис Капитал» поддерживает объемы торгов, составил около 340 млн рублей. Для сравнения - аналогичный показатель в предыдущем периоде составил 220 млн рублей, а по итогам 4 квартала 2024 года - 146 млн рублей.

Столь уверенный рост обусловлен увеличением объемов торгов маркет-мейкера акциями ПАО «Ламбумиз» и паями открытого ПИФа «Аленка-Капитал». Увеличение объема сделок произошло так же по ряду облигационных выпусков, что связано с общим оживлением на фондовом рынке, возникшим как следствие перехода регулятора к снижению уровня ключевой ставки, а также волной дефолтов эмитентов рынка ВДО, произошедшей в июне.

Средняя доля сделок маркет-мейкера в общем объеме торгов по облигационным выпускам составила 35%, а при высоких объемах достигала 80% в отдельных бумагах. При этом доля маркет-мейкера в общем объеме заявок за день варьировалась от 50% до 70%, в зависимости от эмитента.

В настоящее время маркет-мейкер «Юнисервис Капитал» поддерживает ликвидность по десяти выпускам облигаций: Чистая планета-БО-01, СЕЛЛ-Сервис-БО-П02, Хромос Инжиниринг-БО-01, Хромос Инжиниринг-БО-02, Хромос Инжиниринг БО-03, Сибстекло БО-01, Сибстекло-БО-П03, Сибстекло-БО-П04, Ультра-БО-01, Ультра-БО-02. Аналогичная работа ведется по паям открытого ПИФ «Аленка-Капитал» и по акциям ПАО «Ламбумиз» [LMBZ].

Размер дивидендов по акциям LMBZ составит 3 рубля 50 копеек на одну обыкновенную акцию. Инвесторы могут приобрести бумаги «Ламбумиз» под выплату до 7 июля 2025 года, а до 21 июля компания перечислит денежные средства НРД для последующего распределения акционерам.

Согласно протоколу заседания ГОСА, раскрытому на странице ПАО «Ламбумиз» на ЦРКИ, акционеры утвердили годовую бухгалтерскую отчетность за 2024 год. Часть чистой прибыли компания направит на формирование резервного фонда, часть – на выплату дивидендов.

Так, владельцам обыкновенных акций «Ламбумиз» будут перечислены дивиденды за 2024 год в размере 3 руб. 50 копеек на бумагу. Что касается владельцев привилегированных акций, то выплата составит 0 руб. 10 копеек на бумагу.

В обоих случаях список лиц, имеющих право на получение дивидендов, будет сформирован 7 июля 2025 года. При этом крайний срок перечисления компанией средств в Национальный расчетный депозитарий – 21.07.2025, после чего НРД направит денежные средства «по каскаду» в нижестоящие депозитарии для распределения выплат инвесторам. Выплату другим зарегистрированным в реестре акционерам «Ламбумиз» произведет не позднее 11.08.2025.

Таким образом, предприятие перечислит на выплату дивидендов по обыкновенным и привилегированным акциям 72 642 766 рублей 50 копеек, это более 25% от чистой прибыли по РСБУ за 2024 год.

Всего же акционеры «Ламбумиз», которые держали бумагу с момента IPO 30.10.2024 по 25.06.2025 могли получить 18,7% доходности, с учетом роста котировки и утвержденных дивидендов. За аналогичный период индекс IPO Московской биржи снизился на 3,6% с 626,84 до 604,58 пунктов.

Утверждение годового отчета «Ламбумиз»

На общем годовом собрании акционеры также утвердили годовой отчет ПАО «Ламбумиз» за 2024 год. Документ дает возможность ознакомиться с компанией, ее достижениями и положением на рынке, описывает финансовые и операционные результаты за год, итоги работы органов корпоративного управления, а также промежуточные результаты реализации инвестиционного проекта.

Председатель Совета директоров ПАО «Ламбумиз» Сергей Ботвин, комментируя первый годовой отчет компании в статусе публичного акционерного общества, отмечает: «Представляя результаты работы компании за 2024 год, мы рады поделиться, что теперь к написанию новой главы нашей истории причастны уже более 1000 авторов – акционеров, которые увидели потенциал предприятия и решили разделить путь к новым, масштабным целям вместе с нами».

В повестке ГОСА компании были и вопросы, касающиеся корпоративного управления.

Так, был утвержден количественный состав Совета директоров Общества, в который вошли 7 членов: Ботвин С.Л., Гейкин А.М., Дьяков А.А., Давыденко С.Ю., Киреев В.В., Котин Д.А., Стариков И.В. В состав ревизионной комиссии компании избраны Хромова Е.В., Сидорович Л.Н., Маслова Г.И., Чукарева М.Б.

Из прочих вопросов, которые акционеры рассмотрели в рамках ГОСА – выплата вознаграждений членам Совета директоров и Ревизионной комиссии, а также назначение ООО «Интерком-Аудит» в качестве аудиторской организации ПАО «Ламбумиз» на 2025 год.

«2024 год для нашей команды ознаменовался качественным ростом по всем направлениям бизнеса: новые достижения на производстве и получение важного опыта в изготовлении асептической упаковки, публикация первой отчетности МСФО и совершенствование системы корпоративного управления, успешное проведение IPO и, конечно, старт реализации инвестиционного проекта, промежуточными результатами которого мы регулярно делимся с нашими инвесторами. В 2025 году мы продолжим поступательно выполнять нашу стратегию и к ноябрю планируем получить разрешение на строительство 1 очереди, чтобы уже в 2026 году начать выпускать асептическую упаковку на новых площадях», – отмечает генеральный директор ПАО «Ламбумиз» Александр Абалаков.

Ранее «Ламбумиз» представил финансовые итоги 1 квартала 2025 года. Выручка компании на 31.03.2025 за предыдущие 12 месяцев (LTM) составила 2,7 млрд руб., что на 3% больше значений за аналогичный период прошлого года (АППГ). Компания продолжила оптимизировать свои затраты: валовая прибыль LTM составила 835,8 млн руб., что на 8% больше АППГ, EBITDA осталась на уровне 517,5 млн руб.

Сервис «Грузовичкоф» продолжает развивать присутствие в новых городах, используя различные стратегии для столиц и регионов страны.

Несмотря на осложнение ситуации на рынке грузоперевозок, эмитент наращивает автопарк под своим управлением, что позволяет увеличить процент вывоза заказов, реализовывать более гибкую политику ценообразования и внедрять принятые в компании стандарты качества сервиса.

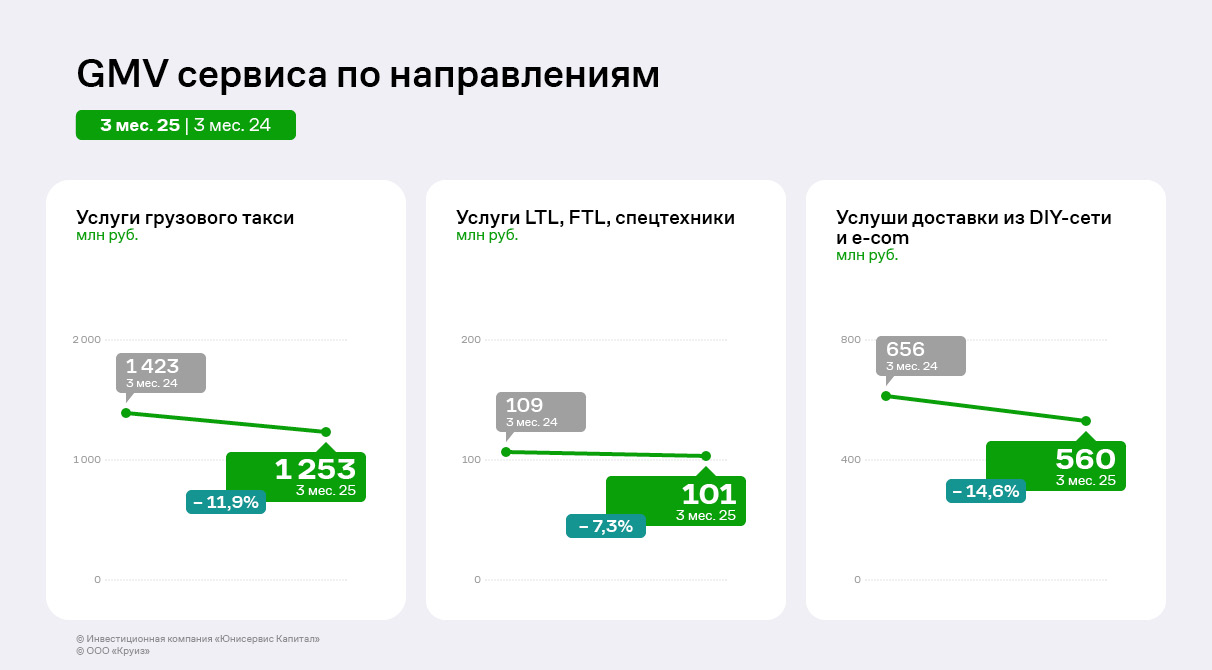

Вызовы на рынке грузоперевозок (дефицит водителей, рост издержек) в первом квартале 2025 года спровоцировали снижение GMV сервиса на 12,5% к АППГ до 1,9 млрд руб. Однако количество выполненных заказов, напротив, выросло на 6% – отрицательная динамика совокупного оборота объясняется снижением среднего чека сервиса, что является проблемой для всех игроков грузовой отрасли.

Сокращение объемов продаж в денежном выражении отмечается в целом в равной степени по всем направлениям деятельности компании.

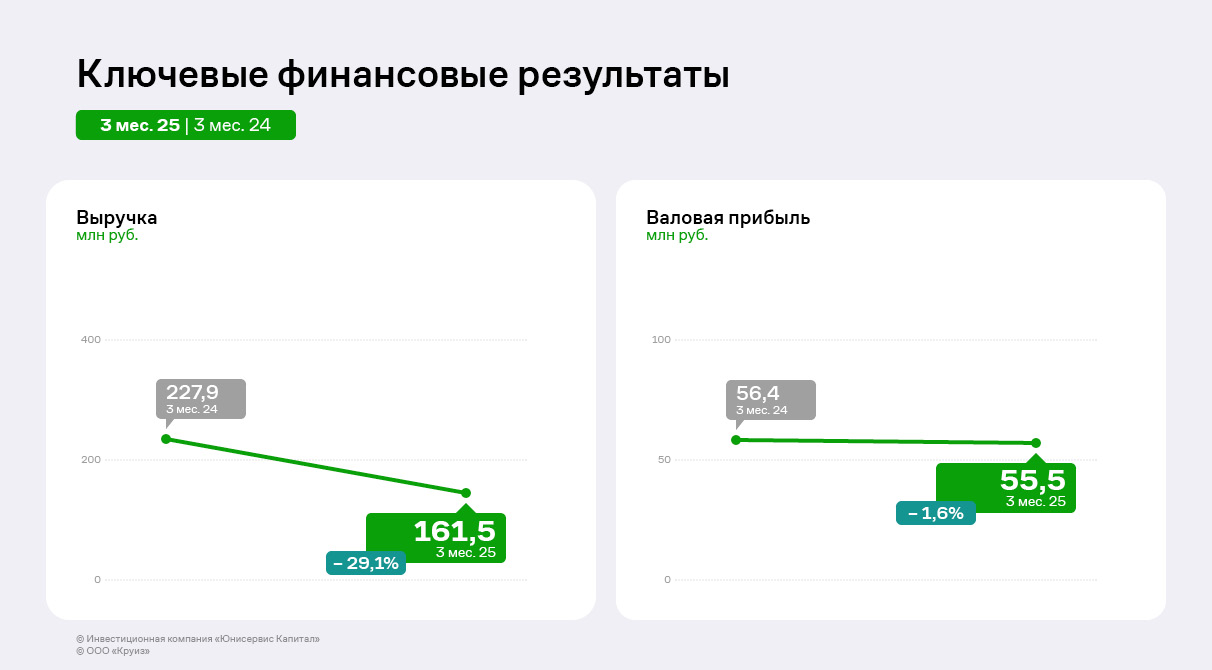

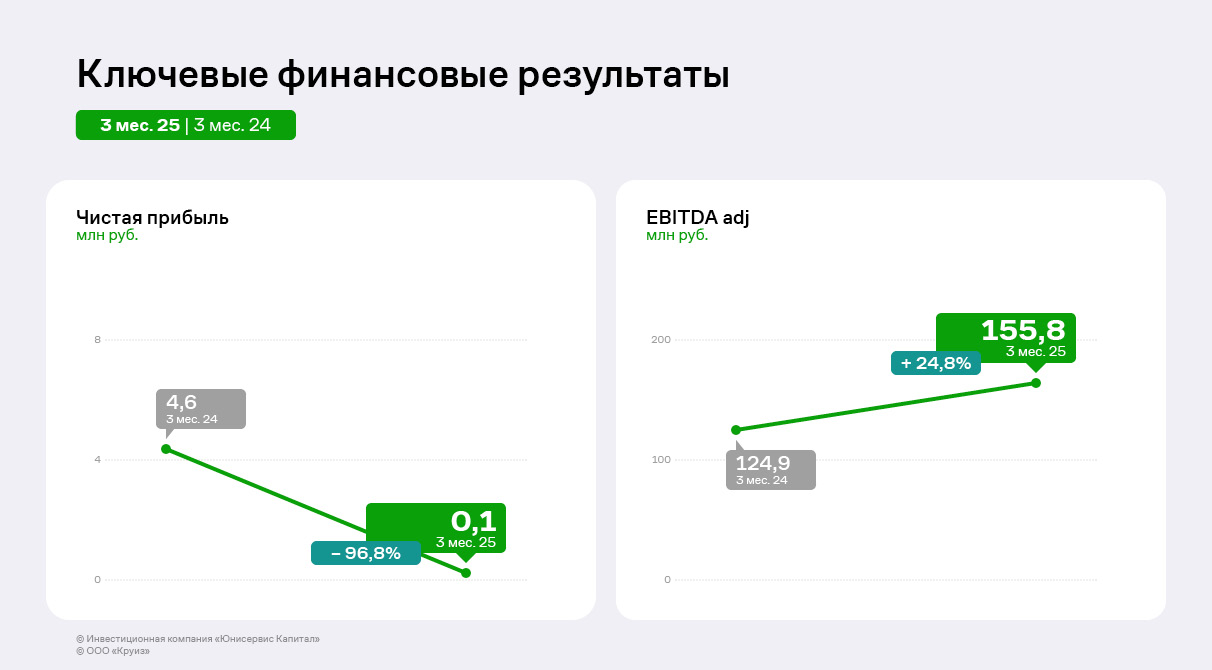

В 1 квартале 2025 г. выручка эмитента аналогично динамике GMV сократилась на 29% к АППГ.

При этом проведенные мероприятия по оптимизации себестоимости (совершенствование бизнес-процессов, отказ от низкомаржинальных заказов) позволили сохранить величину валовой прибыли на уровне 1 кв. 2024 г. и увеличить показатель EBITDA adj на 25%. Однако возросшая более чем в полтора раза сумма процентных платежей негативно отразилась на формировании финансового результата – чистая прибыль сократилась на 4,4 млн руб.

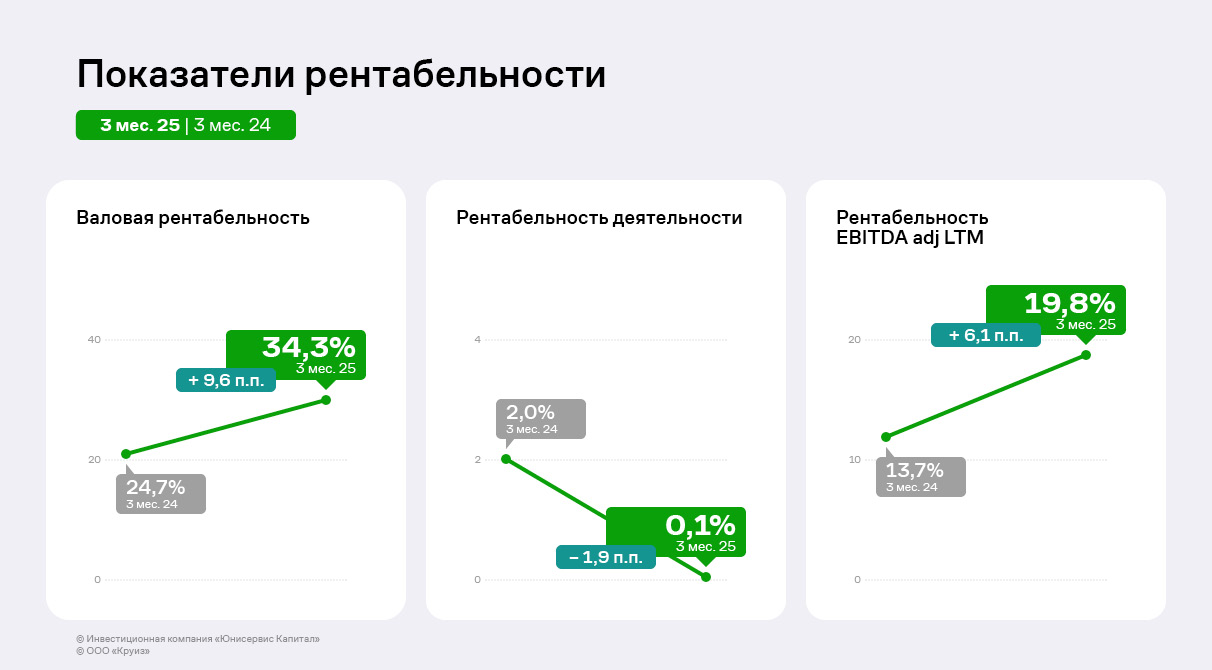

Показатели рентабельности за первые три месяца 2025 года продемонстрировали разнонаправленную динамику.

Валовая рентабельность ввиду оптимизации затрат, составляющих себестоимость, выросла практически на 10 пунктов и составила 34,3%, тогда как коэффициент ROS сократился на 1,9 п. п. на фоне снижения чистой прибыли в отчётном квартале.

Подобная динамика показателя ранее уже отмечалась: в 2021-2022 г. рентабельность деятельности также составляла 0,1%, после чего возрастала до среднеотраслевых значений (2%) в 2024 г. Несмотря на снижение прибыльности в краткосрочной перспективе, в компании ожидают, что новая стратегия по масштабированию бизнеса в дальнейшем положительно повлияет на результаты ООО «Круиз». Рентабельность по EBITDA adj, рассчитываемая за последние 12 месяцев, также приросла (с 14 до 20%) соответственно динамике показателя.

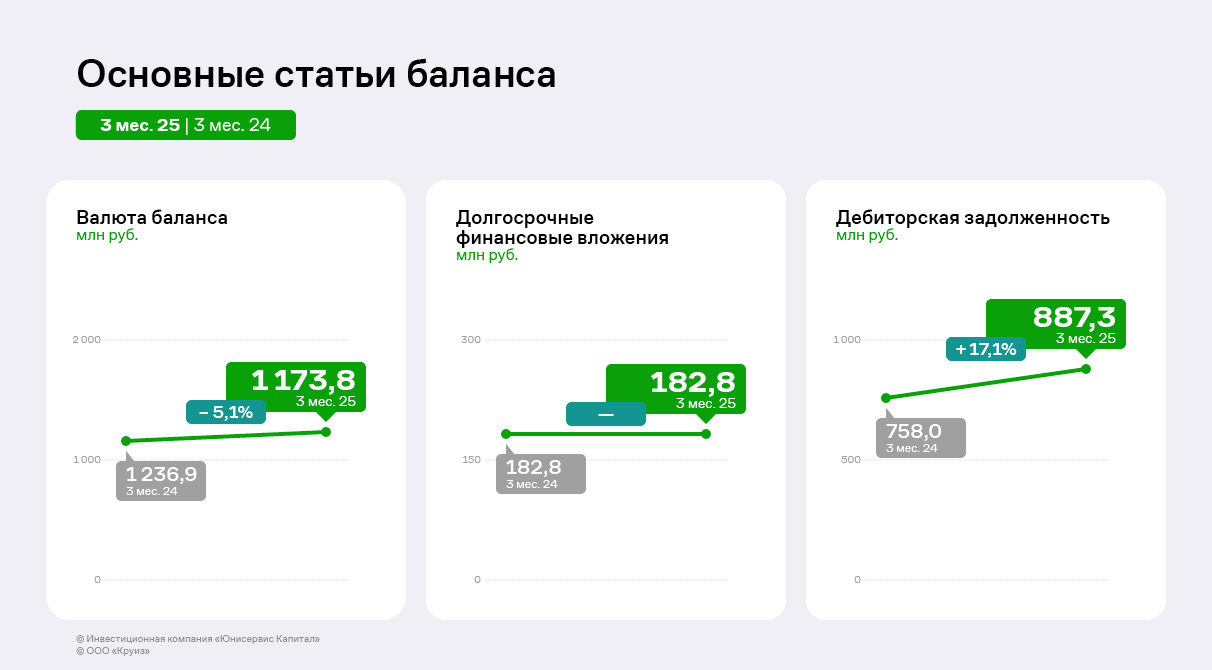

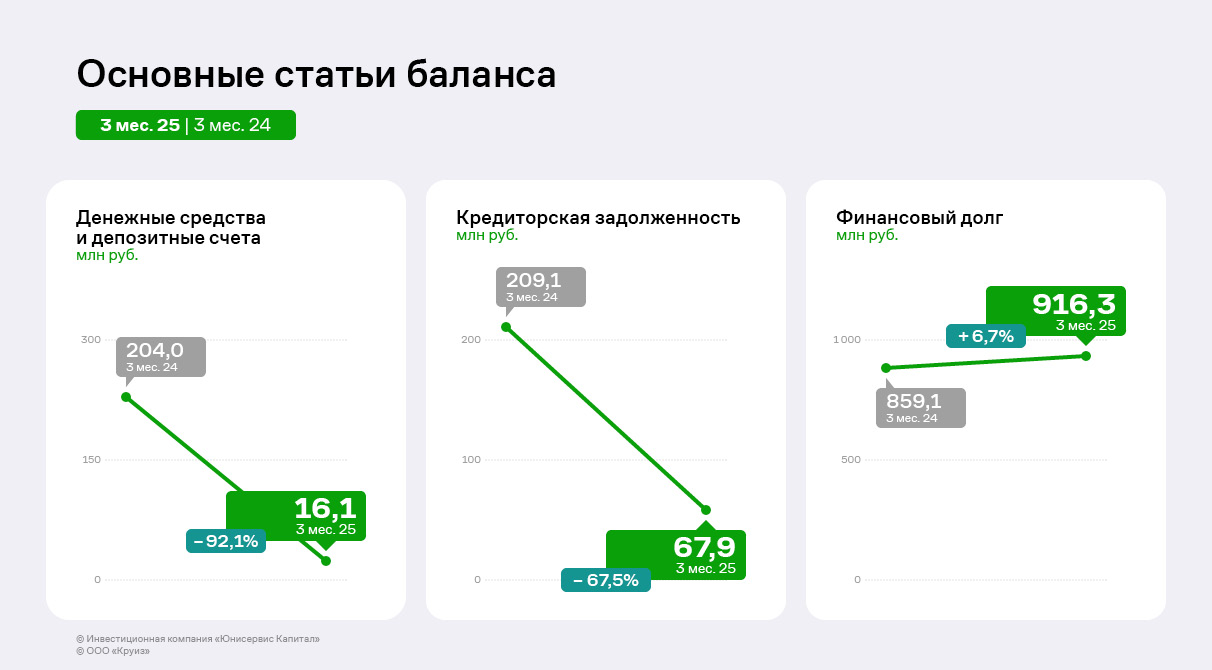

За год валюта баланса сократилась на 5% и составила 1 174 млн руб. Значимым изменением в активе стало сокращение д/с и эквивалентов в основном ввиду возврата депозита (172 млн руб.), который был направлен на финансирование деятельности компании.

Также на 17%, или 129,3 млн руб., приросла дебиторская задолженность, сформированная за счёт агентского вознаграждения за услуги агрегатора автопарками-партнёрами и комиссии за пользование программного обеспечения – доля показателя в активе баланса составляет 76%.

Пассив баланса сократился в основном за счет кредиторской задолженности (снижение обязательств перед прочими кредиторами – компаниями отрасли грузоперевозок): изменение составило -141,2 млн руб. При этом финансовый долг, напротив, вырос за счет увеличения краткосрочных обязательств (проценты по текущим заимствованиям) на 76,7 млн руб.

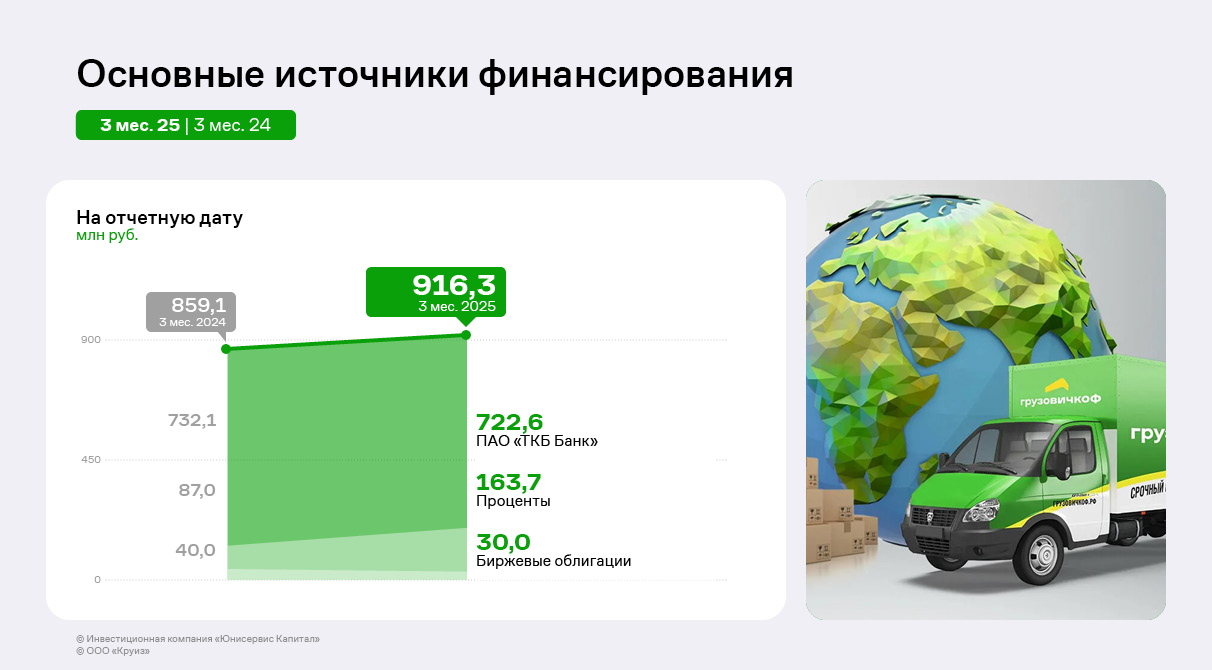

По состоянию на 31.03.2025 г. основным источником финансирования ООО «Круиз» являлись долгосрочные банковские кредиты ПАО «ТКБ БАНК», сформированные в рамках долгосрочной инвестиционной программы по наращиванию масштабов деятельности сервиса «Грузовичкоф», в размере 722,6 млн руб. и биржевые облигации в сумме 30 млн руб. Проценты по текущим обязательствам составляют 18% от всей величины задолженности.

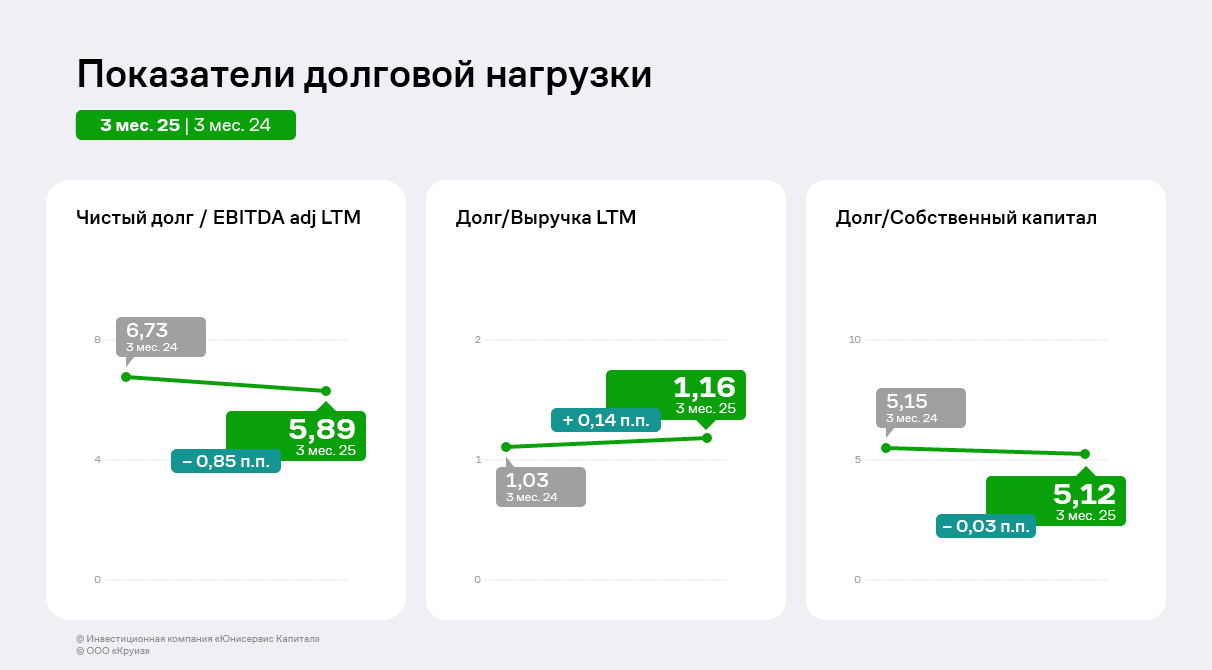

Долговая нагрузка компании исторически высокая, однако отношение чистого долга к EBITDA adj за последние 12 месяцев сократилось на 0,85 п. п. в сравнении с аналогичным периодом прошлого года ввиду роста операционной прибыли. Соотношение долга и собственного капитала в целом осталось на прежнем уровне, тогда как коэффициент «Долг / Выручка LTM» незначительно вырос (+0,14 п. п.).

В июне 2025 года ООО «Круиз» погасило пятый облигационный выпуск, на протяжении всей истории размещений компания гасила обязательства по графику, не допуская просрочек и с успешным прохождением нескольких оферт.

ООО «Круиз» отчиталось о погашении последнего из размещенных компанией выпусков серии Круиз-БО-01, ISIN RU000A103C04 объемом 50 млн рублей.

Начиная с июня 2023 года эмитент ежеквартально проводил амортизационные выплаты по 5% от номинала и 11 июня погасил оставшиеся 60% выпуска: выплата на одну бумагу составила 600 руб., на все облигации — 30 млн рублей. Кроме того, по данному выпуску компания выплатила купонный доход за 48 к.п. в размере 5,92 рублей на бумагу на общую сумму 296 тыс. рублей.

Средства от пятого выпуска облигаций компания направила на развитие сервиса эмитента «Грузовичкоф» в Москве и Санкт-Петербурге. В целом, облигационные выпуски стали одним из финансовых инструментов, которые помогали компании эффективно решать задачи, возникавшие на всем протяжении ее роста и развития: расширять зону покрытия, разрабатывать и внедрять собственное ПО для автоматизации заказов, повышать узнаваемость бренда, разрабатывать программы лояльности для водителей и компаний-партнеров, реализовывать социальные проекты, которые сегодня прочно ассоциируются с желто-зеленым логотипом ГФ.

«Грузовичкоф» на облигационном рынке – это тоже бренд. Эмитент с историей, заслуживший лояльность инвесторов как один из первопроходцев российского рынка ВДО, ни разу не нарушивший обязательства перед инвесторами.

«Все 5 размещенных выпусков мы погасили по графику, без просрочек, успешно прошли несколько оферт. Репутация надежного партнера на фондовом рынке – очень ценный актив, который, мы надеемся, нам еще пригодится. Хочу выразить признательность инвесторам «Грузовичкоф», благодаря которым стал возможен устойчивый качественный рост компании. Думаю, видеть на улицах российских городов автомобили под нашим брендом для них – особенная радость», — комментирует генеральный директор «Грузовичкоф» Рафаиль Купаев.

Не можем и мы отказать себе в удовольствии вспомнить и остальные четыре (ныне погашенные) выпуска облигаций и подвести некоторые итоги.

Первый выпуск - Грузовичкоф-Центр-БО-П01

Размещение состоялось в апреле 2018 г. Номинальная стоимость одной облигации была установлена в размере 50 тыс. рублей. «ГрузовичкоФ-Центр» ежемесячно выплачивал владельцам бумаг доход по ставке 17% годовых, а спустя 2 года, 23 марта 2020 г., возвратил 50 млн рублей.

Средний объем торгов бондами первой серии составил 8 млн рублей в месяц. Показатель за 2 года превысил 192 млн рублей. В первый месяц после размещения оборот составил 30,7 млн рублей, что позволило бондам «Грузовичкоф» войти в сотню наиболее востребованных частными инвесторами выпусков на Московской бирже. Самые высокие котировки были зафиксированы в мае 2019 г. — 105,56% от номинала. При этом средневзвешенная цена держалась выше 103% почти год подряд, с декабря 2018 г. по октябрь 2019 г.

Инвестиции позволили компании оформить в лизинг, зарегистрировать, застраховать и брендировать 280 автомобилей, оснастить одно из московских АТП ремонтной зоной и провести рекламную кампанию.

Грузовичкоф-Центр-БО-П02

Средства, привлеченные второй эмиссией «Грузовичкоф» (прим.: тогда еще ООО «Грузовичкоф-Центр») направил на расширение автопарка и его брендирование. Так, привлеченные с помощью второго выпуска средства пошли на выкуп ста лизинговых из числа приобретенных в счет первого выпуска облигаций автомобилей рыночной стоимостью 50 млн рублей.

«Частичное досрочное погашение финансовых обязательств по лизинговым программам позволило компании снизить эффективную ставку почти на 10%, в том числе за счет снижения расходов на страхование. Освободившийся денежный поток, а это около 1 млн рублей в месяц, был направлен на финансирование развития IT-платформы», - генеральный директор ООО «Круиз» Рафаиль Купаев.

Круиз-БО-П03

Третий выпуск ценных бумаг компании состоялся после завершения процедуры реорганизации эмитента путем присоединения ООО «ГрузовичкоФ-Центр» к ООО «Круиз» с передачей последнему всех прав и обязанностей юридического лица, в том числе обязательств по двум облигационным выпускам, находившимся на тот момент в обращении. Объем эмиссии составил 50 млн руб., размещение состоялось в июне 2019 года, а полное плановое погашение выпуска – в июне 2022.

Согласно отчету компании, часть привлеченных на бирже средств были направлены на организацию маркетинговых мероприятий, брендирование транспорта, покрытие затрат на обслуживание автопарка. Также за счет инвестиций на 20 млн рублей уменьшились обязательства за лизинг автомобилей.

Круиз-БО-П04

Благодаря средствам, привлеченным в рамках выпуска, было забрендировано свыше 1000 автомобилей. В результате компании удалось значительно нарастить продажи за счет повышения узнаваемости бренда – примерно на 28% по отношению к предыдущему периоду.

Лучше всего о финансовых результатах компании, достигнутых в том числе благодаря вкладу инвесторов, говорит динамика основных показателей сервиса за последние четыре года.

Сервис «Грузовичкоф» наращивает обороты в регионах и продолжает активное развитие сотрудничества с интернет-магазинами. Финансовые показатели компании также находятся в положительной динамике

На сегодняшний день сервис эмитента представлен в 147 городах России и в 3 странах СНГ: Казахстане, Таджикистане и Узбекистане.

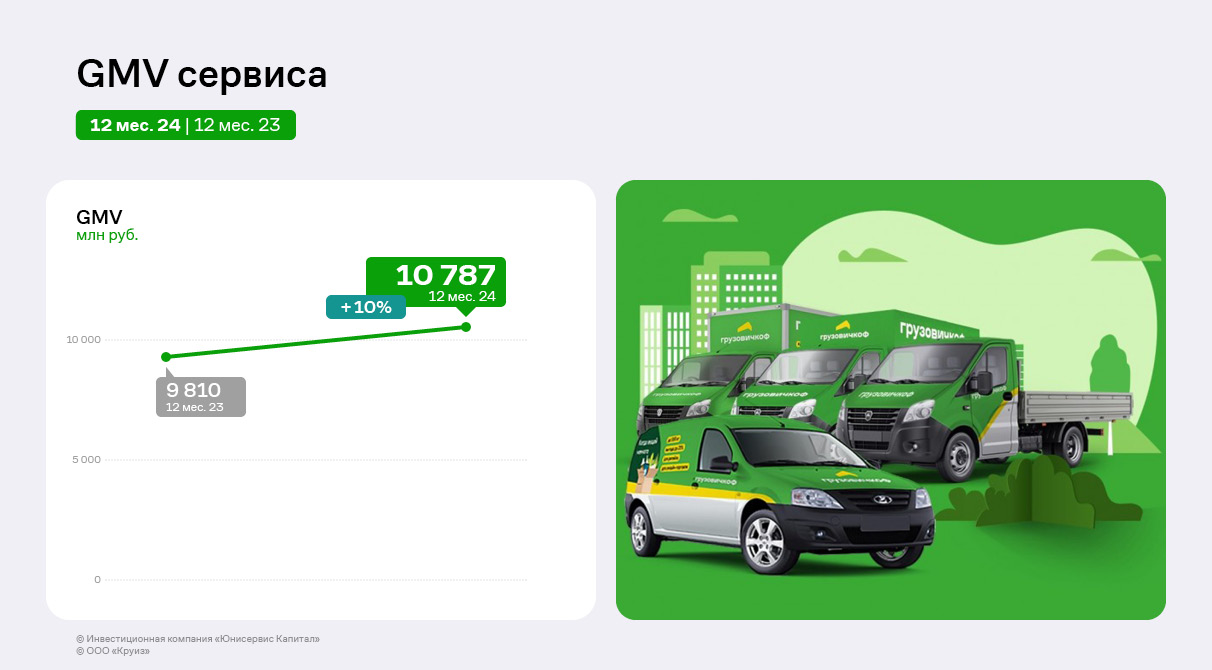

В 2024 году совокупный GMV составил 10,8 млрд руб., что на 10% выше показателей прошлого года. Доля бренда «Грузовичкоф» в общем обороте составила 67%.

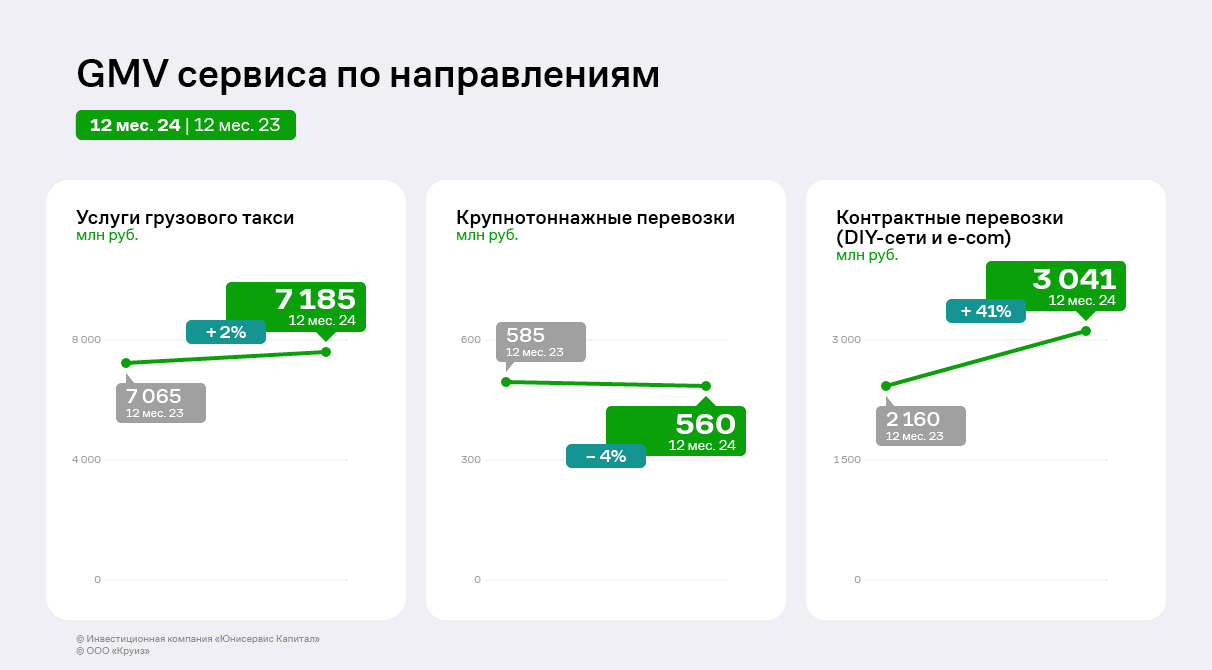

Услуги грузового такси, LTL и FTL-перевозки, а также услуги эвакуатора сохранили объемы на уровне 2023 г., тогда как оборот доставки для DIY-сетей и интернет-магазинов вырос более, чем на 40%.

В отчётном году коммерческое направление сервиса стало мощным двигателем дальнейшего развития, обеспечив прирост совокупного оборота. Одними из главных событий были появление мобильного офиса, на базе которого удалось провести десятки встреч с ключевыми клиентами, а также создание отдела стратегического развития для работы с В2В-клиентами.

Финансовые показатели эмитента в 2024 году также показали положительную динамику.

Несмотря на сохранение выручки на уровне прошлого года, валовая прибыль и EBITDA adj в 2024 г. увеличились к АППГ на 48,4% и 17,1% соответственно. Чистая прибыль компании выросла более чем в 4 раза. Вследствие этого все рассчитанные показатели рентабельности также увеличились: валовая рентабельность выросла на 10 процентных пунктов, рентабельность деятельности и EBITDA adj — на 1,5 и 2,2 п. п. соответственно.

Вследствие этого все рассчитанные показатели рентабельности также увеличились: валовая рентабельность выросла на 10 процентных пунктов, рентабельность деятельности и EBITDA adj — на 1,5 и 2,2 п. п. соответственно.

Подобная динамика является результатом стратегических решений компании: эмитент усовершенствовал бизнес-процессы и отказался от низкомаржинальных заказов. Это позволило создать оптимальную нагрузку на существующие автомобили и экипажи, повысить их эффективность.

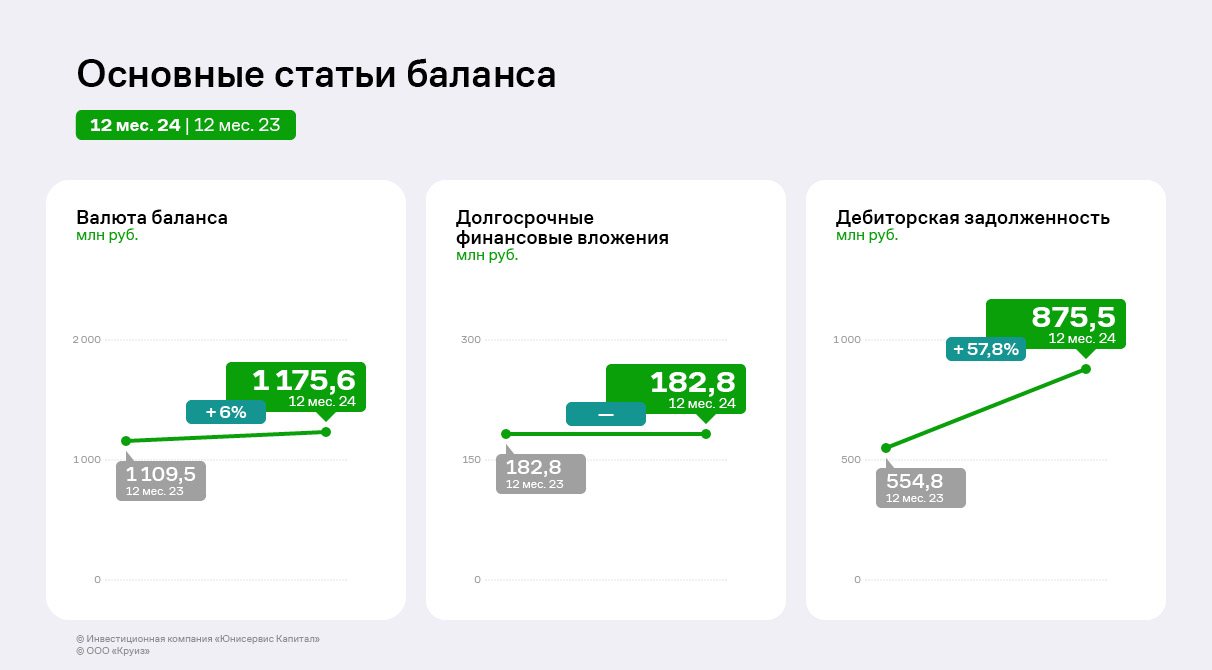

По состоянию на 31.12.2024 валюта баланса (ВБ) компании составила 1 175,6 млн руб., что на 6% выше показателей прошлого года.

В структуре актива баланса ООО «Круиз» основную долю занимает дебиторская задолженность (74,5%), которая сформирована за счёт агентского вознаграждения за услуги агрегатора автопарками-партнёрами и комиссии за пользование программного обеспечения. За прошедший год дебиторская задолженность выросла на 58%, или 320,6 млн руб.

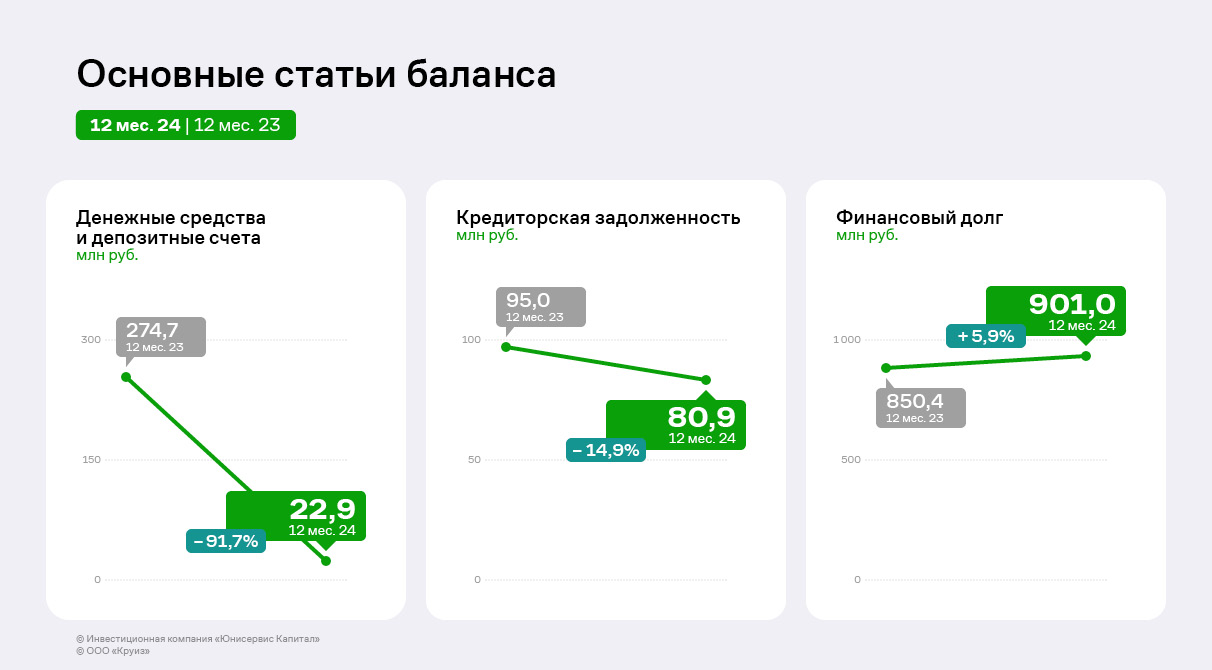

Долгосрочные финансовые вложения в сумме 182,8 млн руб. состоят из вкладов в уставные капиталы зависимых обществ, а также из долгосрочного займа, выданного ООО «Транс-Миссия» (владелец бренда «Таксовичкоф») с целью частичного финансирования сделки по приобретению активов сервиса «Ситимобил». Гарантией финансовым вложениям эмитента стала покупка ООО «Круиз» доли в размере 20% в уставном капитале ООО «Транс-Миссия». Общая сумма показателя за анализируемый период не изменилась. Также в 2024 г. был произведен возврат депозита в сумме 250 млн руб., что отразилось на снижении объема денежных средств и эквивалентов.

Также в 2024 г. был произведен возврат депозита в сумме 250 млн руб., что отразилось на снижении объема денежных средств и эквивалентов. Пассивы компании на конец 2024 г. сформированы преимущественно финансовым долгом. Долгосрочная часть (банковские кредиты) составляет 61,7% от валюты баланса, краткосрочная – (биржевые облигации, банковские кредиты) – 14,9%. За год величина финансового долга выросла на 6% за счет роста задолженности по процентам по договору ПАО «ТКБ Банк», часть которых не выплачивается при начислении, а добавляется к основной сумме долга.

Кредиторская задолженность, в основном сформированная партнерскими компаниями, составляет 7% валюты баланса. Удельный вес показателя в 2024 г. немного снизился в связи с сокращением показателя в денежном выражении и увеличением других статей баланса.

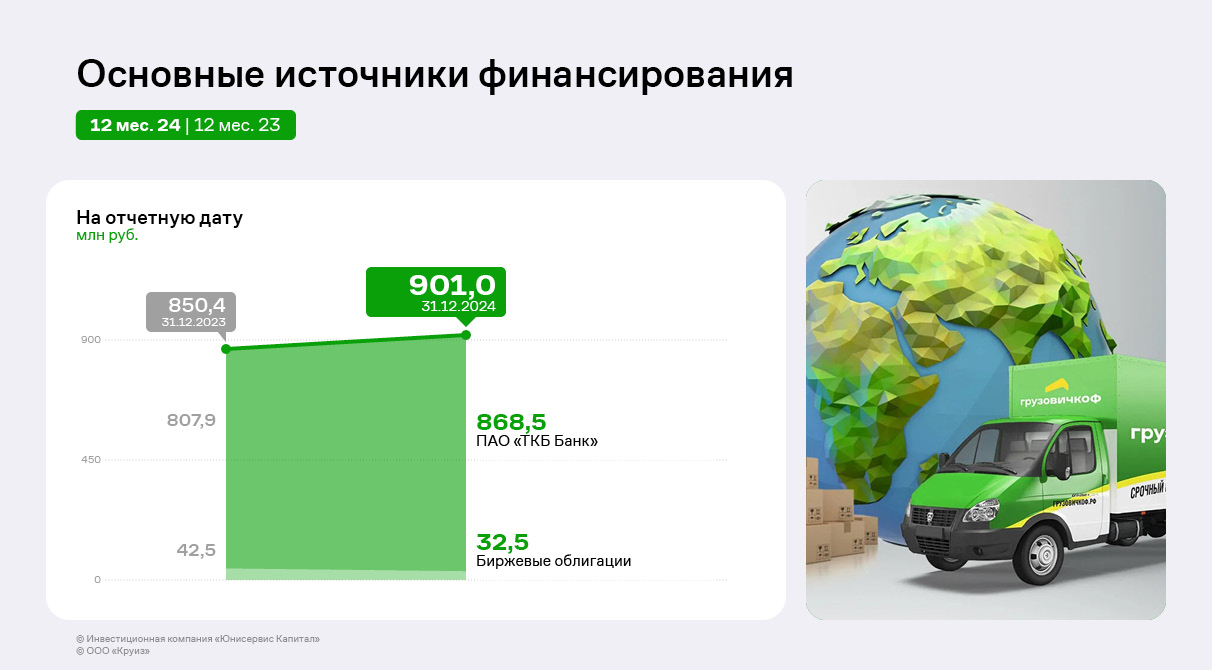

По состоянию на 31.12.2024 г. основным источником финансирования ООО «Круиз» являются долгосрочные банковские кредиты от ПАО «ТКБ Банк» в размере 868,5 млн руб., сформированные в рамках долгосрочной инвестиционной программы, направленной на наращивание масштабов деятельности сервиса «Грузовичкоф», а также биржевые облигации в сумме 32,5 млн руб.

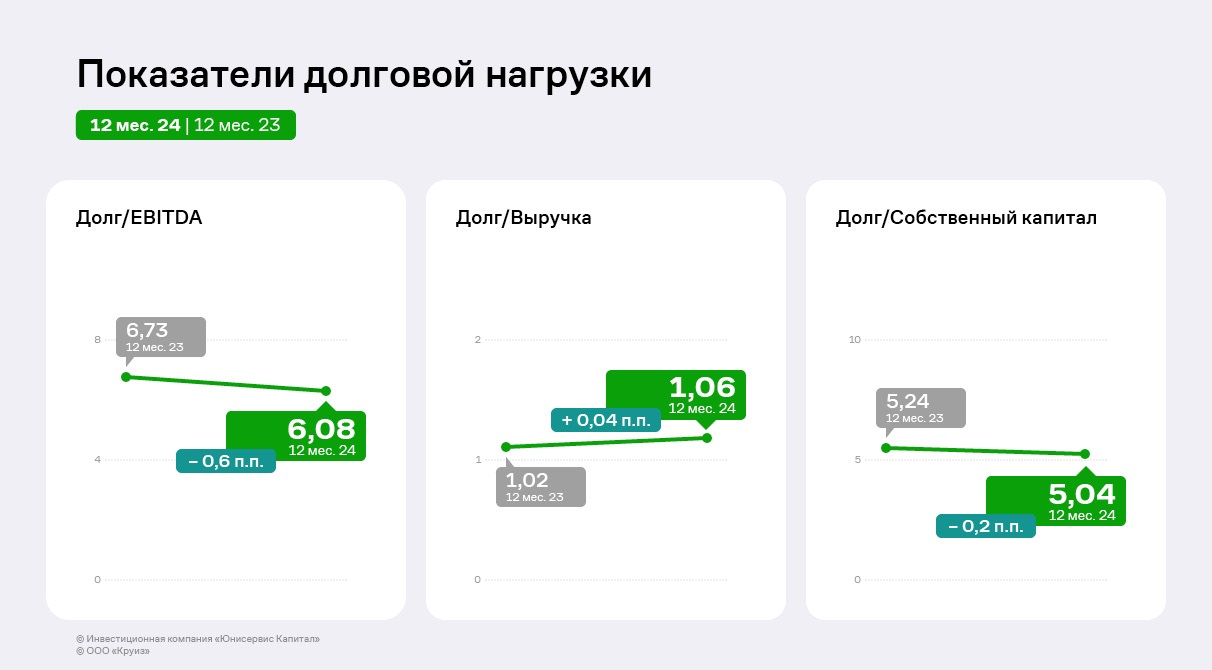

Рассчитанные коэффициенты долговой нагрузки в целом показали положительную динамику за 2024 г. Несмотря на то, что основной показатель (Долг/EBITDA adj) исторически высокий (ввиду привлечения кредитов с целью финансирования части сделки по приобретению ООО «Транс-Миссия» активов сервиса «Ситимобил») и составляет 6,08 п. п. в отчетном периоде, с 2022 г. наблюдается его уверенное снижение.

Несмотря на высокую долговую нагрузку, эмитент своевременно обслуживает финансовый долг. Также 2024 году ООО «Круиз» погасил часть облигаций на 10 млн руб.

Стратегия развития на 2025 год заключается в экспансии в регионы РФ и за пределы страны, в первую очередь в СНГ, а также в увеличении автопарка в городах присутствия.

Компания продолжит совершенствование операционных процессов, работу по улучшению сервисов направления В2В и сотрудничество с DIY-сетями и маркетплейсами.

Содержание собственных автомобилей в текущих экономических реалиях под силу далеко не каждому грузоперевозчику. В «Грузовичкоф» рассказали, почему сервису выгодно наращивать автопарк под своим управлением, несмотря на сопутствующие расходы и высокую долю цифровизации как важное конкурентное преимущество сервиса.

Сервис «Грузовичкоф» использует разные подходы к масштабированию бизнеса в обеих столицах и в регионах. Например, в Москве и Санкт-Петербурге, где рынок грузоперевозок наиболее динамичен и бренд работает уже давно, большую роль играет диджитал-стратегия. Маркетинг с опорой на автоматизацию сервиса здесь помогает снизить затраты на привлечение новых клиентов, улучшает клиентский опыт, дает бренду набор инструментов, чтобы «отстроиться» от конкурентов.

Что касается других российских городов –– то диджитализация сама по себе не является достаточными условием для закрепления на локальных рынках. Открытие филиала в каждом новом городе сродни переезду, который всегда легче осуществить, опираясь на материально-техническую базу – партнерский автопарк. Бизнес-модель «Грузовичкоф» построена так, что вывоз грузов на автотранспорте компаний, входящих в периметр сервиса, даже с учетом операционных расходов, выгоднее, чем полная передача заказов частным лицам в новых городах.

Подключаясь к работе на транспорте партнеров, укомплектованном проверенными экипажами, сервису удается максимально увеличить процент вывоза заказов, реализовывать более гибкую политику ценообразования, а главное – внедрять стандарты качества сервиса и работы экипажей, принятые в «Грузовичкоф». Согласно данным опроса, проведенного компанией, 67% клиентов выбирают оператора именно за высокий уровень сервиса.

Выбранная стратегия масштабирования приносит свои плоды: только с начала года «Грузовичкоф» начал работу на дорогах еще трех крупных российских городов – в Казани, Тюмени и Тольятти. В компании отмечают растущую потребность рынка в крупнотоннажном транспорте и активно развивают проект “Грузовичкоф XXL”на базе парка грузовых машин бренда.

Грузоперевозки для e-commerce – один из наиболее быстрорастущих сегментов рынка, однако транспортные компании не спешат его завоевывать. Все потому, что средний чек доставки в этой нише меньше, чем по другим направлениям. О том, как «Грузовичкоф» зарабатывают на самом «трудозатратном» участке рынка – в новом материале.

Маркетплейсы и онлайн-магазины в сфере DIY («сделай сам», инструменты для творчества и т. д.) все активнее вкладываются в развитие собственной системы доставки. Однако существуют сценарии, при которых им выгоднее интегрировать в свой бизнес существующие сервисы с цифровой инфраструктурой, позволяющей бесперебойно обрабатывать большой объем мелких партий товара.

По итогам исследования рынка, проведенном в конце 2024 года «Грузовичкоф» и управляющей компанией People&People, средний чек за доставку грузов в сегменте электронной коммерции – один из самых низких. Вместе с тем, именно это направление по итогам 9 месяцев 2024 года показало наиболее существенный рост продаж (+103% к году) и выбрано сервисом «Грузовичкоф» в качестве флагманского на 2025 год.

Как пояснили в «Грузовичкоф», доставка для B2B и e-commerce – зона роста для транспортных компаний, поскольку в таких заказах есть высокая частотность и потенциал масштабирования, позволяющие эффективно использовать наработанные технологические компетенции бренда, увеличивая тем самым свою долю рынка.

Во второй половине 2025 года на рынке мувинговых услуг для бизнеса ожидается значительное повышение спроса, отложенного в результате заморозки свернутых с начала года инфраструктурных проектов и снижения потребительской активности.

Готовность компании к обработке текущих и будущих заказов со стороны e-commerce в значительной степени обеспечивается за счет внедрения сервисов электронного документооборота, в том числе товарно-транспортных накладных нового образца. Кроме того, каждый новый договор содержит соглашение об уровне сервиса (SLA), которое позволяет компаниям в сфере электронной торговли следовать внутренним стандартам и регламентам и обеспечивать конечным потребителям соблюдение их законных прав.

Не является индивидуальной инвестиционной рекомендацией.

Мы вступили во второй квартал календарного года, а это значит, что пришло время делиться ретроспективным обзором динамики фондового рынка и прогнозами по развитию ситуации на предстоящий период.

Публикуем основные тезисы консолидированного мнения управляющих и трейдеров «Юнисервис Капитал».

По итогам 2 полугодия 2024 года, мы видим, что наша стратегия нахождения во флоутерах и субордах крупных банков, привязанных к курсу доллара, полностью себя оправдала. Ставка ЦБ поднялась до 25-летних максимумов, а рубль с августа девальвировался к доллару на 27%. Фондовый рынок потерял 32% от максимума и пробил вниз 2400 пунктов индекса ММВБ.

Каким выдалось завершение 1 квартала 2025 года на фондовом рынке

Сильнейшее укрепление рубля к твердым валютам с 2022 года и высокая ставка ЦБ стали серьезными факторами замедления инфляции в 1 квартале 2025 года.

По оценке Банка России, достигнутая жесткость денежно-кредитных условий, при условии продолжительного периода их поддержания, формирует необходимые предпосылки для возвращения инфляции к цели в 2026 году.

Возможные сценарии развития событий во 2 квартале 2025 г.

На фоне жесткой монетарной политики регулятора и общей геополитической неопределенности облигационный рынок будет предлагать эмитентам высокие ставки и довольно ограниченные возможности с точки зрения ликвидности.

По тем же причинам не предвидится во 2 квартале и возобновления «бума IPO» – эмитенты ждут подходящего окна размещений.

Если говорить о ситуации на рынке в целом, то возможна реализация трех сценариев:

Боковик на ожиданиях дальнейшего возможного позитива.

Сползание вниз с резкими проливами рынка на обострение боевых действий или нарушение перемирия одной из сторон.

Мегапозитив, если сторонам все-таки удастся договориться о полноценном мирном урегулировании.

Торговые идеи на 2 квартал 2025 г.

Мы начинаем замещать портфель флоутеров и ликвидности на бумаги с фиксированной доходностью и акций эмитентов, лидеров своих отраслей.

На наш взгляд, покупка длинных ОФЗ в течение 3 месяцев даст доходность на горизонте 1-1,5 года в 50-60 годовых.

Не является индивидуальной инвестиционной рекомендацией.