Эмитент «СЕЛЛ-Сервис» сообщил, что 1 квартал показал рост продаж в натуральном выражении. Объем реализованной продукции составил 1 807 573 кг, что на 69% выше АППГ. Основным драйвером роста стало индустриальное направление — работа с пищевыми производствами.

Одно из наиболее значительных достижений команды эмитента — подписание договора с крупной транснациональной компанией, завод которой расположен в Калужской области. В течение нескольких месяцев специалисты «СЕЛЛ-Сервис» подбирали именно тот какао-порошок, который удовлетворил все требования клиента.

«Подписание данного договора — это большой успех нашей команды. Уверен, что в течение 2023 года нам удастся добиться еще нескольких подобных громких побед. Отмечу, что глобальная стратегическая цель компании — стать универсальным поставщиком для своих клиентов: производителей кондитерских изделий, мороженого, безалкогольных, алкогольных напитков и т.д. Мы создаем максимально комфортные, выгодные и конкурентноспособные условия для партнёров, подбирая решения, которые подходят под их запросы и потребности», — прокомментировал директор ООО «СЕЛЛ-Сервис» Петр Новак.

Другие успехи эмитента связаны с продвижением какао тёртого — новинки 2022 года. Так, был выигран тендер на поставки СОАО «Коммунарка» (республика Беларусь) — сегодня контракт на объем 60 000 кг и сумму 20 904 100 руб. исполнен. В июне «СЕЛЛ-Сервис» примет участие в тендерах на реализацию какао тёртого другим трем предприятиям.

Вероятно, в ближайшем будущем у «СЕЛЛ-Сервис» также появится и ряд клиентов, с которыми удалось наладить контакт на выставке FoodTech Krasnodar 2023. Специалисты «СЕЛЛ-Сервис», принявшие участие в событии, отметили, что примерно с 50 покупателями были достигнуты договоренности о взаимодействии. Наибольший интерес у них вызвали позиции какао-порошков, кокосовой стружки и агар-агаров.

«Одно из наших конкурентных преимуществ — это эксклюзивный товар, который мы импортируем, а также реализуем как региональные дистрибьюторы в Сибири и на Дальнем Востоке. Чтобы эффективнее знакомить клиентов с возможностями продукции, планируем выпустить рекламные кондитерские изделия ручной работы, которые будут произведены на заказ из ингредиентов, входящих в ассортимент „СЕЛЛ-Сервис“. Радовать покупателей сладкими сюрпризами мы начнем во втором полугодии», — поделился директор ООО «СЕЛЛ-Сервис» Петр Новак.

По результатам работы за 1 квартал 2023 г. эмитент показал разнонаправленную динамику основных финансовых показателей по сравнению с АППГ. Рост выручки составил 32,8%, при одновременном снижении валовой и чистой прибылей на 13,2% и 33,1% за те же сравниваемые периоды. Комфортный уровень долговой нагрузки сохраняется.

Снижение валовой прибыли и чистой прибыли в 1 кв. 2023 г. относительно АППГ связано с тем, что в 1 кв. 2022 г. эмитент получил дополнительную прибыль за счет курсовой разницы. Товары были приобретены в 2021 году по курсу доллара 70-74 руб., а проданы по курсу 76-100 руб., таким образом, рентабельность продаж составила 34%, что выше, чем сложившийся уровень в отрасли и в ООО «СЕЛЛ-Сервис». В 1 квартале 2023 г. этот показатель достиг 22,3%, т.е. остался в рамках высоких и комфортных для компании значений. Для сравнения, в 1 кв. 2021 г. рентабельность продаж составляла 14,5%.

Отметим и то, что эмитент продолжает наращивать ассортимент продукции для снижения зависимости от одной группы товаров. Текущий портфель реализуемых товаров превышает 1 200 номенклатурных позиций, что позволяет ООО «СЕЛЛ-Сервис» диверсифицировать свою выручку под быстроменяющиеся рыночные условия. Также для упрощения логистических процессов компания развивает складскую сеть. Так, в 1 кв. была запущена работа помещений ответственного хранения в городе Артем (Приморский край) и в Омске.

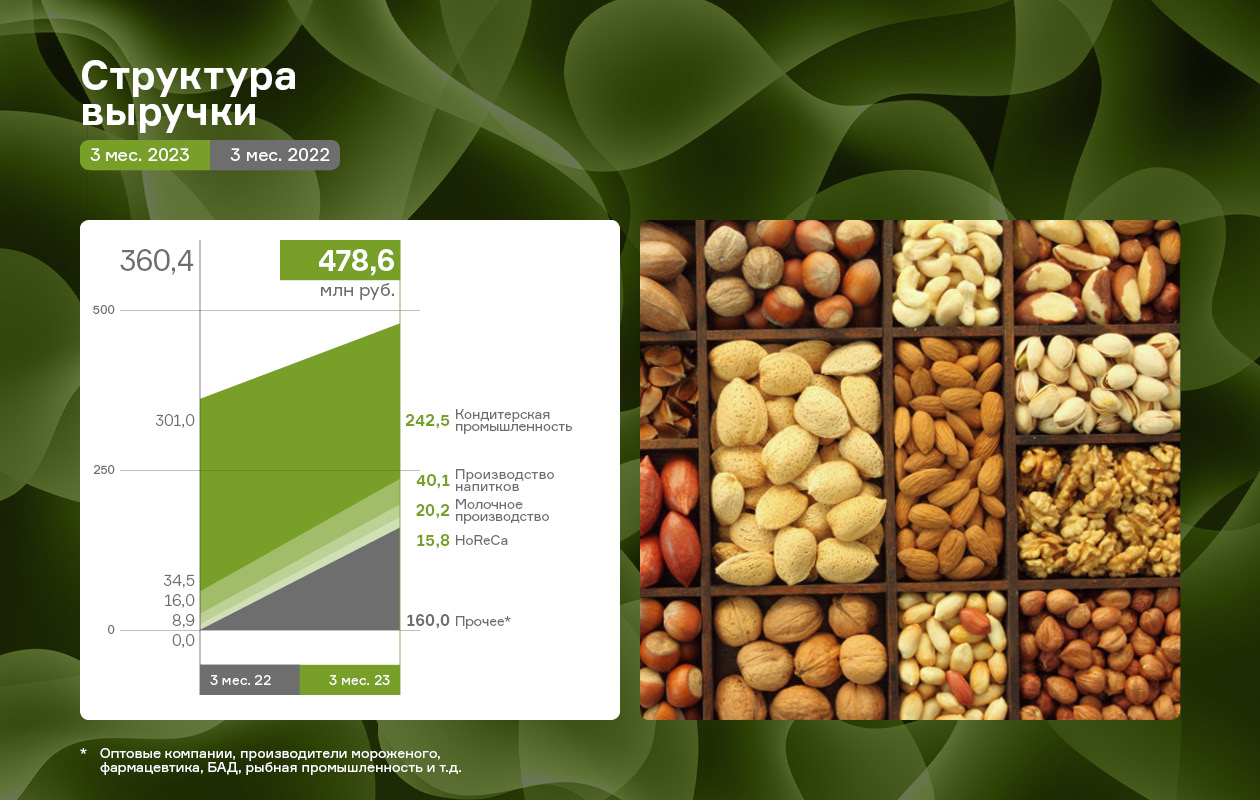

Выручка эмитента высоко диверсифицирована не только в рамках ассортимента продукции (более 1 200 наименований), но и с точки зрения клиентского портфеля. «СЕЛЛ-Сервис» занимается продажами пищевых ингредиентов для предприятий кондитерской промышленности, молочного производства, производителей напитков и компаний, осуществляющих деятельность в секторе HoReCa.

За 3 мес. 2023 года у группы компаний более 900 клиентов: ООО «СЕЛЛ-Сервис» — более 500 клиентов и ООО «СЕЛЛ-Сервис Хорека» — порядка 400 клиентов. Наибольшую долю в структуре выручки занимают предприятия кондитерской промышленности — 51%.

Финансирование активов компании осуществляется преимущественно за счет привлечения банковских кредитов и использования долговых инструментов. Полученные в 1 кв. 2023 года средства были направлены на пополнение оборотных средств, в первую очередь, запасов, размер которых на 31.03.2023 г. составил 293,6 млн руб., что выше значения на 31.03.2022 г. на 1,8%. Запасы какао-порошка, лимонной кислоты, кокосовой стружки, пищевых ароматизаторов и пр. составляют 52,0% активов баланса.

Долговая нагрузка ООО «Селл-Сервис» продолжает оставаться на комфортном уровне. Ключевым показателем для компаний, занимающихся продажами, является [Финансовый долг / Выручка LTM], значение которого находится на минимальном уровне, а именно 0,18.

Размещение второго выпуска ООО «СЕЛЛ-Сервис» прошло 6 июня, инвесторы за один день раскупили весь объем облигаций в 150 млн руб. — всего совершено 942 сделки. Теперь бумаги компании доступны на вторичных торгах по ISIN-коду: RU000A106C50.

Эмитент привлекал средства для пополнения оборотного капитала для формирования запасов основного ассортимента, что позволит сократить риск перебоев в поставках и, соответственно, увеличить выручку до 80% в 2023 г. по отношению к 2022 г. «СЕЛЛ-Сервис».

Размещение выпуска СЕЛЛ-Сервис-БО-П02 проходило по открытой подписке. В течение одного торгового дня состоялось 942 сделки. При этом, максимальный объем одной заявки находился на уровне 7 млн руб., а минимальная сумма составила 4 тыс. руб. Средняя заявка зафиксирована в размере 159 тыс. руб., самая же популярная составляет 34 тыс. руб.

Напомним, что объем эмиссии — 150 млн руб., номинал одной бумаги — 1 000 руб., срок обращения — 3 года, ставка купонного дохода — 15% годовых с 1 по 15 купонный период, далее 14% годовых с 16 по 36 к.п., что соответствует доходности к погашению (YTM) на уровне 15,5%. Предусмотрено частичное досрочное погашение (амортизация) по 50% от номинальной стоимости биржевой облигации в даты окончания 31 и 36 купонных периодов, а также возможность досрочного погашения по усмотрению эмитента в дату окончания 24 к.п.

Отметим и то, что у ООО «СЕЛЛ-Сервис» на данный момент в обращении находится еще один выпуск, который был размещен в феврале 2022 г. в объеме 65 млн руб. и со ставкой купонного дохода в 16% годовых на весь период обращения. На вторичных торгах бумаги торгуются значительно выше номинальной стоимости, так, в мае 2023 г. их средневзвешенная за месяц цена составила 106,45% от номинала облигации в 1 000 руб.

Московская Биржа зарегистрировала 26 мая второй выпуск биржевых облигаций ООО «СЕЛЛ-Сервис» под номером 4B02-02-00645-R-001P от 26.05.2023.

ООО «СЕЛЛ-Сервис» разместит второй выпуск биржевых облигаций серии БО-П02, который был зарегистрирован Московской Биржей под номером 4B02-02-00645-R-001P от 26.05.2023. Эмитент раскрыл информацию на своей странице на сайте Интерфакс.

Предварительные параметры: объем — 150 млн руб., номинал одной бумаги — 1 000 руб., срок обращения — 3 года, ориентир ставки купонного дохода —16% годовых с 1 по 15 к.п., далее — 14% годовых (с 16 по 36 к.п.), что соответствует доходности (YTM) — 16,1%. Планируется предусмотреть частичное досрочное погашение по 50% от номинальной стоимости биржевой облигации в даты окончания 31 и 36 купонных периодов, а также возможность досрочного погашении по усмотрению эмитента в дату окончания 24 к.п. Дата торгов и окончательные параметры будут опубликованы позже.

Компания направит привлеченные средства на пополнение оборотного капитала для формирования запасов основного ассортимента, что сократит риск перебоев в поставках и, соответственно, позволит увеличить выручку до 80% в 2023 г. по отношению к 2022 г.

Компания «СЕЛЛ-Сервис» работает на рынке оптовой торговли пищевой продукцией 14-й год и является лидером в Сибири и на Дальнем Востоке, поставляя высоко востребованный, эксклюзивный товар, не имеющий производства и аналогов продукции в России. По собственной оценке, по итогам 2022 г. эмитент занимает около 2,5% рынка РФ по профильным товарам.

Продукция компании пользуется постоянным высоким спросом ввиду эксклюзивности товара на рынке России. Компания имеет надежных партнеров — производителей.

На сегодняшний день ООО «СЕЛЛ-Сервис» осуществляет свою деятельность более, чем в 58 регионах России: от Калининградской области на западе до Камчатского края на востоке. А также в странах ближнего зарубежья: республиках Казахстан, Беларусь и Армении. В портфеле клиентов более 900 компаний (у группы компаний: ООО «СЕЛЛ-Сервис» — более 670 клиентов и ООО «СЕЛЛ-Сервис Хорека» — порядка 230 клиентов), а ассортимент компании представлен более, чем 1200 наименований товара.

Напомним, что у эмитента уже есть один выпуск в обращении объемом 65 млн руб., номиналом одной бумаги в 1 000 руб., ставкой — 16% годовых. Выпуск был размещен в феврале 2022 года, ООО «СЕЛЛ-Сервис» за время его обращения ни разу не нарушал обязательств перед инвесторами. На вторичных торгах бумаги на протяжении нескольких месяцев показывают доходность выше номинальной. В апреле, например средневзвешенная цена составила 107,35% от номинала.

Итоги работы ООО «СЕЛЛ-Сервис» в 2022 году — это рост по всем направлениям: расширение ассортимента и клиентского портфеля, а также позитивная динамика основных финансовых показателей.

Несмотря на все потрясения 2022 года, ООО «СЕЛЛ-Сервис» смогло не только сохранить стабильность бизнеса, но и укрепить собственные позиции на рынке дистрибьютеров пищевого сырья и ингредиентов. Так, ассортимент компании на конец 2022 года составляет более, чем 1 200 наименований.

Компании удалось нарастить портфель клиентов, который за год увеличился с 500 до более 900 партнеров (у группы компаний: ООО «СЕЛЛ-Сервис» — более 670 клиентов и ООО «СЕЛЛ-Сервис Хорека» — порядка 230 клиентов). Более того, была расширена география присутствия компании с 48 до 58 регионов России. Сегодня эмитент осуществляет свою деятельность от Калининградской области до Камчатского края, а также в странах ближнего зарубежья: республиках Казахстан, Беларусь и Армения.

Отметим и то, что «СЕЛЛ-Сервис» открыл 2 новых склада ответственного хранения в Краснодаре и во Владивостоке для увеличения продаж в регионах. Направляя часть грузов в новые склады и формируя там товарный запас, эмитент создает комфортные условия для локальных клиентов, а также уменьшает собственные логистические издержки.

Финансовые результаты работы ООО «Селл-Сервис» за 12 мес. 2022 года характеризуются внушительным ростом основных показателей по сравнению с 2021 годом. Так, выручка и валовая прибыль увеличились на 72% и 76% соответственно, чистая прибыль выросла на 32% и была зафиксирована на уровне 71 млн руб.

ООО «СЕЛЛ-Сервис» реализует продажи пищевого сырья и ингредиентов предприятиям кондитерской промышленности, оптовым компаниям, производителям напитков и мороженного, а также компаниям, осуществляющим деятельность в секторе HoReCa. Эмитент является одним из лидеров в Сибирском федеральном округе по обеспечению сырьём предприятий кондитерской промышленности. Доля в общей выручке данного направления по итогам деятельности за 12 мес. 2022 года составила 49,1%. Широкий ассортимент (более 1 200 позиций) и объемный клиентский портфель (более 900 партнеров) позволяют ООО «СЕЛЛ-Сервис» диверсифицировать свою выручку под быстроменяющиеся рыночные условия.

Напомним, что в феврале 2022 года, ООО «Селл-Сервис» разместило свой дебютный облигационный выпуск на Московской Бирже, в результате которого удалось привлечь 65 млн руб. частных инвестиций, что отразилось на росте финансового долга на 82% к 2021 году.

Полученные инвестиции были направлены на пополнение оборотных средств, в первую очередь, запасов, размер которых на 31.12.2022 составил 215,5 млн руб., что выше значения на 31.12.2021 на 43%. Запасы какао-порошка, лимонной кислоты, кокосовой стружки, пищевых ароматизаторов и прочих ингредиентов составляют 46,3% активов баланса.

Долговая нагрузка ООО «Селл-Сервис» находится на комфортных для эмитента значениях. Ключевым показателем для компаний, занимающихся продажами, является [Финансовый долг / Выручка LTM], значение которого достигло минимального уровня, а именно 0,16.

В 2023 году ООО «СЕЛЛ-Сервис» планирует наращивать объемы продаж по новым ассортиментным позициям, которые были введены в 2022 году: какао-масло, какао тертое, молочная кислота, сорбат калия и бензоат натрия. Продолжится и расширение клиентской базы, в том числе, с помощью сотрудничества с крупными производителями и транснациональными компаниями.

Особое внимание эмитент уделит развитию узнаваемости собственного бренда, чему поспособствует разработка и внедрение нового современного сайта и использование его в качестве инструмента продаж.

План продаж на 2023 год, который эмитент намерен осуществить, — 10,5 тысяч тонн продукции (прирост к выручке до 80%).

ООО «СЕЛЛ-Сервис» — дистрибьютер пищевого сырья и ингредиентов, а также одноразовой посуды компании Huhtamaki, которая осенью 2022 года продала российское подразделение местному менеджменту, а позже была переименована в Scandipakk. Сегодня контракт производителя упаковки и эмитента актуален, «СЕЛЛ-Сервис» готовится увеличить объемы продаж по продукции партнера в текущем году вдвое.

Финская компания Huhtamaki работает на отечественном рынке уже 30 лет. 2 сентября 2022 года российское подразделения производителя упаковки было приобретено местным бизнесом, про что мы писали ранее. В 2023 году состоялось переименование компании в Scandipakk.

Напомним, что сотрудничество ООО «СЕЛЛ-Сервис» и Scandipakk (ранее Huhtamaki) началось в 2020 году. Эмитент всегда отмечал качество одноразовой посуды партнера, которое, по его словам, сегодня сохраняет прежний высокий уровень и популярность среди представителей сферы общественного питания. Несмотря на смену собственника и переименование бренда, стандарты качества сохранили прежний уровень.

В 2023 году ООО «СЕЛЛ-Сервис» планирует увеличить долю выручки от продаж упаковки Scandipakk. Безусловно, придется приложить определенные усилия для популяризации нового бренда. Однако реализация данной задачи будет шагом на пути к достижению более глобальной цели: снижению зависимости от какао-порошка и уменьшению его доли в структуре выручки.

Исторически какао-порошок приносит эмитенту большую часть прибыли, на момент конца 3 кв. 2022 года его доля составляла 42,1% от общей выручки. В 2022 году тенденцию подстегнуло еще и то, что иностранные компании существенно снизили объемы поставок на отечественный рынок, сделав уровень конкуренции незначительным.

Несмотря на востребованность какао-порошка, ООО «СЕЛЛ-Сервис» планирует не останавливаться на имеющихся результатах и диверсифицировать продажи, снизив долю продукта в объеме выручки. Результата эмитент будет достигать благодаря общему увеличению объема выручки и наращиванию в её структуре долей таких позиций, как агар-агар, кокосовая стружка и, конечно, одноразовая посуда Scandipakk. К концу 2023 года доля какао-порошка, согласно плану эмитента, должна составить порядка 35%, а к декабрю 2024 — 25%.

ООО «СЕЛЛ-Сервис» решает сложности, связанные с задержками грузов. Они периодически возникают на фоне загруженности портов и железнодорожных путей. Эмитент, оперативно реагируя, перенаправляет поставки на другие маршруты.

В конце 2022 года по причине загруженности дальневосточных портов эмитент фиксировал задержки грузов сроком в 3 — 4 недели. Ситуацию осложняло еще и то, что большая часть прибывших товаров перевозится по железной дороге, которая также не справлялась с имеющимися объемами.

Сегодня ООО «СЕЛЛ-Сервис» отмечает, что ситуация в дальневосточных портах стабилизировалась. Однако для развития собственной устойчивости эмитент перенаправил часть поставок на порты в Санкт-Петербурге. Эта мера позволила сократить сроки доставки примерно на 15 дней.

Другой внешний фактор, с воздействием которого эмитент столкнулся в начале 2023 года, — это расширение списка банков, попавших под санкции Евросоюза и США.

«Для того, чтобы своевременно переводить оплату поставщикам, мы открыли счета в новых банках. Возможности разных банков сегодня отличаются друг от друга, не всем доступны переводы в долларах и евро, например. Оплата из России в адрес торговой компании может быть остановлена комплаенс банка. Однако на производителей пищевых ингредиентов данные ограничения практически не распространяются. Более того, мы стараемся нивелировать риски, общаемся с производителями пищевого сырья напрямую, заключаем контракты в юанях с теми партнерами, с которыми это возможно», — рассказал директор ООО «СЕЛЛ-Сервис» Петр Новак.

ООО «СЕЛЛ-Сервис» приняло участие в выставке ПРОДЭКСПО-2023 в Москве. Предварительный результат — знакомство со 160 компаниями, которые потенциально могут стать клиентами эмитента. Также ООО «СЕЛЛ-Сервис» заявилось в нескольких тендерах для налаживания продаж новинки — какао тертого.

ООО «СЕЛЛ-Сервис» отмечает, что в текущем году активность посетителей на ПРОДЭКСПО-2023 была высокой.

«После непростого 2022 года все заинтересованы в укреплении деловых связей. Выставка собрала новых посетителей, некоторые известные нам предприятия, которые ранее пропускали ПРОДЭКСПО, в этом году приняли участие. 285 представителей пищевых производств и оптовых компаний посетили наш стенд, 160 из них не были нам знакомы. Конечно, говорить о результатах рано, но нам удалось подготовить почву для роста клиентской базы и объемов продаж», — рассказал директор ООО «СЕЛЛ-Сервис» Петр Новак.

Участие в подобных выставках — это не единственный способ расширения портфеля партнеров. Для некоторых позиций наиболее эффективный метод — это работа через тендеры. Один из таких продуктов — какао тертое.

«Какао тертое используют в основном крупные предприятия для производства шоколада. Небольшим компаниям проще закупать готовый продукт. Поэтому по данной позиции договоры чаще всего заключаются через тендеры, в которых мы и принимаем сейчас участие. В свой ассортимент какао тертое мы ввели в конце 2022 года, для нас это новинка. Однако товар уже находится у нас на складах, а с поставщиками заключены контракты по выгодным ценам», — прокомментировал директор ООО «СЕЛЛ-Сервис» Петр Новак.

Напомним, что похожей спецификой обладает и другой продукт из ассортиментной матрицы эмитента — какао-масло. Аналогичную работу по его продвижению ООО «СЕЛЛ-Сервис» уже реализовывало, за период с 4 кв. 2022 г. по 1 кв. 2023 удалось продать порядка 400 тонн продукта.

Подведя итоги 2022 года, эмитент подсчитал, что за 12 месяцев удалось осуществить отгрузки 975 клиентам. Для сравнения ООО «СЕЛЛ-Сервис» и ООО «СЕЛЛ-Сервис Хорека» на этап 9 месяцев 2022 года выходили с 750 партнёрами.

Собственником и бенефициарным владельцем ООО «СЕЛЛ-Сервис» и ООО «СЕЛЛ-Сервис Хорека» является Петр Новак. Эмитент ООО «СЕЛЛ-Сервис» специализируется на оптовой торговле пищевым сырьем и ингредиентами, а ООО «СЕЛЛ-Сервис Хорека» продает оптом и в розницу замороженные продукты и товары для сферы HoReCa. На долю эмитента ООО «СЕЛЛ-Сервис» от общего числа в 975 клиентов за 2022 год приходится 655 контрактов.

ООО «СЕЛЛ-Сервис» за период с ноября по декабрь прошлого года удалось заключить контракты с кондитерскими фабриками «Акконд» (Чувашия), «Спартак» (Беларусь), «Коммунарка» (Беларусь), производителем молочных продуктов «Алтайская буренка» (Алтайский край), предприятием, изготавливающим майонез, «Персона» (Алтайский край), компаниями «Невский кондитер», Азовская кондитерская фабрика, Якутский хлебокомбинат и др.

В 2023 году «СЕЛЛ-Сервис» планирует и дальше расширять портфель покупателей, работая над усилением собственного бренда для достижения этой цели:

«В январе мы завершили разработку концепции бренда, в которой закрепили основные ценности и особенности корпоративной культуры. Мы обновили наш фирменный стиль, теперь он соответствует позиционированию компании и таким актуальным трендам, как экологичность, прозрачность и социальная ориентированность. Этот шаг позволит повысить качество коммуникации с клиентами, узнаваемость и привлечет сотрудников со схожими ценности», — рассказал директор ООО «СЕЛЛ-Сервис» и ООО «СЕЛЛ-Сервис Хорека» Петр Новак.

Напомним, что в прошлом году ООО «СЕЛЛ-Сервис» открыло 2 новых склада ответственного хранения на Дальнем Востоке и в Краснодаре. Говоря о расширении штата, в ближайшем будущем его пополнит новый специалист отдела продаж, в задачи которого войдет коммуникация с клиентами на Дальнем Востоке.

Склад в Краснодаре уже функционирует и способствует росту продаж по региону, в ноябре и декабре 2022 года объемы реализации продукции локальным клиентам приносили 10 млн рублей ежемесячно. Способствовал этой динамике местный менеджер по продажам, который вел тесную работу с краснодарскими предприятиями пищевой промышленности и оптовыми компаниями, а также партнерами, специализирующимися на продаже пищевых ингредиентов.

Дальневосточному складу открытие только предстоит, однако с помощью специалиста, понимающего специфику региона, эмитент рассчитывает достичь роста продаж в Дальневосточном Федеральном округе, активного спроса среди пищевых производств, оптовых компаний и некоторых представителей сферы общественного питания: для этих клиентов в ассортименте присутствует бумажная упаковка Huhtamaki.

Напомним, что основная специализация ООО «СЕЛЛ-Сервис» — реализация компонентов, которые применяются в кондитерской и молочной промышленностях, производстве напитков, а также популярны среди компаний сегмента HoReCa. Эмитент поставляет какао-продукты, пищевую химию, ароматизаторы, агар-агары и пектины, заквасочные культуры, красители, загустители, одноразовую посуду Huhtamaki и т.д.

На бизнес ООО «СЕЛЛ-Сервис» воздействуют такие факторы, как импортирование товаров и логистические риски. Однако в условиях геополитической нестабильности 2022 года эмитент сохранил большинство договорных отношений, сроков и условий поставок с ключевыми поставщиками и нарастил ассортиментную матрицу. У ООО «СЕЛЛ-Сервис» есть законтрактованный объем поставок на 2023 год по основным товарным позициям, что дает возможность планировать сроки поступления продукции и её дальнейшую перепродажу.

При оценке бизнеса ООО «СЕЛЛ-Сервис» РА отметило сильные операционные и финансовые показатели эмитента за период с 30.09.2021 по 30.09.2022:

Выручка выросла на 74%;

Рост EBITDA достиг 2,3х;

По итогам 2022 года отгрузки увеличились на 39% в натуральном выражении. Причины — расширение клиентского портфеля и увеличение объемов отгрузок имеющимся партнерам.

Уровень долговой нагрузки, как отметили эксперты РА, оказывает поддержку уровню рейтинга. Соотношение долга к EBITDA на 30.09.2022 составило 1,3х при 2,1х на 30.09.2021. По прогнозам агентства, на 30.09.23 показатель долг/EBITDA сохранится на уровне около 2,0х за счет наращивания объемов закупок.

Были выделены такие факторы устойчивости бизнеса, как: страхование складов, запасов и товаров в пути, а также открытие 2-х новых складов ответственного хранения, при том, что ключевых склада три: два в Новосибирске и один в Москве.

ООО «СЕЛЛ-Сервис» поставляет продукцию по всей территории России, а также в республики Казахстан, Армения и Беларусь. Компания постепенно снижает географическую концентрацию на Сибирском Федеральном Округе за счет расширения присутствия в других регионах России.

Сдерживающими факторами уровня рейтинга выступили:

Значение операционного денежного потока, сформировавшееся на фоне вложений в оборотный капитал объемов краткосрочного долга, что обусловлено спецификой деятельности;

Начальная стадия формирования блока корпоративного управления.

«Конечно, получение рейтинга — это не самоцель, но выводы экспертов агентства подсвечивают зоны риска, которые мы тоже хотим минимизировать. Компанию ждет работа по развитию корпоративного блока, еще более активной диверсификации продуктового портфеля. К 2024 году планируем понизить долю выручки от какао-порошка до 25%. Также одна из задач — пополнение оборотного капитала „длинными“ деньгами», — прокомментировал директор ООО «СЕЛЛ-Сервис» Петр Новак.

Согласно стратегии развития, эмитент планирует нарастить выручу на 78%, а EBITDA на 67%. Такого усиления показателей компания рассчитывает достичь за счет расширения ассортиментного портфеля и географической экспансии.

.jpg)