Текущая ситуация сильно влияет на спрос в сегменте грузоперевозок: многие клиенты стали гораздо чувствительнее к стоимости услуг и товаров и перешли к сберегательной политике из-за роста цен и ускоряющейся инфляции. В первом полугодии 2024 сервис наблюдал нехарактерный и непрогнозируемый спрос на грузоперевозки. За первые 5 месяцев 2024 года в целом по рынку спрос на них в Москве упал на 13,2% по сравнению с АППГ.

По всем направлениям деятельности «Грузовичкоф»: малотоннажные и крупнотоннажные перевозки, сборные грузы (LTL) — во втором квартале 2024 г. наблюдалось нетипичное сокращение количества заказов. При этом первый квартал показал, наоборот, – необычно высокий спрос, особенно в феврале, хотя на рынке этот период считается «мертвым» сезоном.

Так, в первом квартале 2024 оборот сервиса по услугам грузового такси вырос на 21% по сравнению с аналогичным периодом 2023 года. Бизнес-аналитики эмитента отмечают, что это нехарактерная картина, так как по наблюдениям именно второй квартал ежегодно показывал стабильный рост спроса.

Чтобы минимизировать влияние инфляционных рисков, компания регулярно оптимизирует бизнес-процессы и применяет точечные решения в зависимости от ситуативных колебаний, придерживаясь при этом стабильной и долгосрочной стратегии развития.

К счастью, импортозамещение и санкции почти не влияют на работу «Грузовичкоф». У эмитента есть собственный IT-департамент, специалисты которого создают отечественные цифровые продукты для нужд сервиса. Автопарк представлен российскими автомобилями марки «Газель». Оба фактора положительно влияют на стабильное развитие и нивелируют зависимость от экспорта, что, безусловно, является сильным конкурентным преимуществом компании.

Основной вызов связан с общей тенденцией рынка труда — дефицитом кадров. Нехватка водителей и ключевых сотрудников составляет 18%, нехватка специалистов ремонтной зоны — 5%, а специалистов коммерческого блока — 2%.

Поэтому сейчас в сервисе большое внимание уделяют удержанию персонала: развивают корпоративную культуру для увеличения вовлеченности, удовлетворенности и лояльности сотрудников. Прорабатывается программа наставничества и привлечения кандидатов из учебных заведений, действует реферальная программа: сотрудники рекомендуют соискателей, и если он трудоустраивается, то сотрудник получает денежный бонус.

Текущие макроэкономические вызовы затронули всех участников рынка такси, но в целом компания отмечает положительную динамику отрасли. Наблюдаются и структурные изменения: сокращается спрос на автомобили премиального класса, клиенты предпочитают заказывать машины класса «Эконом» и «Комфорт».

Общий рост цен на такси по стране — ожидаемый ответ на повышение стоимости ремонта машин и затрат на топливо. Среди ключевых инструментов для поддержания финансовых и операционных показателей ООО «Транс-Миссия» — динамическое ценообразование и углубленная аналитика данных.

«Регулирование цены происходит как вручную, так и автоматически с помощью специальных алгоритмов, здесь мы часто опираемся на систему анализа данных, которую окончательно внедрили в начале 2024 года», — рассказывает генеральный директор ООО «Транс-Миссия» Максим Федоров.

Благодаря глубокому анализу данных, эмитент оптимизировал политику коммуникации и выдачи промокодов пользователям на скидки и бонусные баллы. Сейчас специалисты компании составляют более точную карту пользовательского поведения — не по всей географии присутствия организации, а в конкретных регионах. Для этого они проводят разнообразные тестирования по клиентским сегментам.

Кроме этого, «Транс-миссия» обогащает клиентскую базу новыми данными.

Сейчас в приложении «Ситимобил» при регистрации собирается только основная информация: номер телефона, имя и почта. Совсем скоро планируется добавить в личный кабинет клиента поле с датой рождения, а также появится возможность выбрать пол. Эти данные дополнят портрет покупателя, что в дальнейшем позволит делать индивидуальные рассылки, адаптировать их под пол и возраст клиента, а также привязать акции ко дню рождения.

Ещё один способ снижать риски и затраты — актуализация автопарка — замена европейских моделей автомобилями из дружественных стран. Сейчас компания активно закупает продукцию автопрома из Поднебесной. Ранее обнародованные планы по закупке партии «Москвичей» пока поставлены на паузу, вместо них организация приобрела для своего лизингового проекта «СитиПарк» китайские Haval M6, после реализации которых будет произведена новая закупка.

«Программа работает, но в связи с изменениями ключевой ставки выдач стало чуть меньше. Существенную роль сыграло и то, что принят 580-ФЗ о такси, который резко ограничил количество потенциальных водителей, но выдачи автомобилей ведутся ежедневно», — комментирует текущие результаты лизингового направления Максим Федоров.

«Транс-Миссия» готова и к грядущим вызовам: в конце июля ЦБ ввел новые тарифы по страхованию гражданской ответственности перевозчиков перед пассажирами. Эти тарифы вступили в силу с 1 сентября.

В компании ожидают, что цены для пассажиров вырастут и предполагают незначительное сокращение количества поездок. Однако существенного влияния нововведения на показатели эмитента не предвидится, потому что страхование жизни и здоровья пассажиров уже были изначально заложены в критерии ценообразования на услуги компании.

Эмитент первым среди грузоперевозчиков создал мобильный офис в «Газели», переоборудовав цельнометаллический фургон в полноценный рабочий кабинет.

Сегодня сотрудники коммерческого департамента «Грузовичкоф» могут проводить встречи с заказчиками в офисе на колесах. Это позволяет значительно экономить время при взаимодействии с корпоративными клиентами и решать все бизнес-задачи без отрыва от производства, даже в дороге, для этого есть всё необходимое.

Сейчас выезды мобильного офиса на бизнес-встречи проходят еженедельно. В планах у компании увеличить количество этих поездок, чтобы «охватить» как можно больше заказчиков и партнеров.

На сегодняшний день ведется плотная работа по совершенствованию внутренней IT-платформы для более эффективной автоматизации внутренних процессов «Грузовичкоф». Это позволит оптимизировать расходы и сократить издержки бизнеса, а также предоставлять клиентам лучший сервис.

Например, в первом полугодии для юридических клиентов компания провела редизайн личного кабинета — цифрового инструмента для создания, отслеживания заказов и работы с документами. Кабинет стал более удобным, благодаря этому клиенты могут проще и быстрее закрывать логистические потребности своего бизнеса.

Во втором квартале 2024 эмитент внедрил цифровые решения, которые улучшают процесс управления автопарками. Они позволяют максимально оперативно реагировать на различные изменения, особенно на загруженность автопарка, и быстро предпринимать необходимые и соответствующие меры для удовлетворения текущего спроса.

«По бизнес-кабинету (он же личный кабинет) мы постоянно работаем, опираясь на обратную связь и запросы клиентов, и внедряем необходимый им функционал. Так, большой упор делаем на улучшение документооборота и расширение спектра опций, так как оперативный, своевременный и качественный обмен документами — основной запрос у клиентов сегмента В2В», — прокомментировала улучшения коммерческий директор сервиса «Грузовичкоф» Екатерина Мухина.

Развивает компания и калькулятор услуг. В данный момент у него два основных направления развития: масштабирование через размещение у партнеров сервиса и добавление новых услуг и продуктов.

Также в первом полугодии передана в эксплуатацию новая админ-панель — это инструмент для полноценного управления веб-ресурсом «Грузовичкоф». В новой админ-панели внедрены решения, дающие максимальную свободу действий маркетологам и SEO-специалистам, чтобы управление сайтом было более эффективным и оперативным, и каждый специалист мог реализовать точечные решения, исходя из стоящих задач.

Все описанные улучшения помогают сотрудникам «Грузовичкоф» более точно прогнозировать соотношение спроса и предложения с дифференциацией по типам услуг и помогают оптимизировать процессы, что сокращает затраты на операционную деятельность. В итоге вся эта работа направлена на то, чтобы предоставлять более качественный сервис клиентам эмитента.

По информации эмитента, с конца июля цены на какао-бобы начали постепенно снижаться после того, как достигли пиковых значений в мае 2024 года. О прогнозах по дальнейшей динамике и о том, как снижение стоимости повлияет на компанию, пишем в материале.

В первом полугодии 2024 года ООО «СЕЛЛ-Сервис» отмечало рост цен на какао-бобы, на фоне которого возник спрос, превышающий предложение. Рыночная ситуация оказала позитивное влияние на эмитента, который успел заключить контракты на поставку какао-порошка с поставщиком на весь 2024 год еще в октябре 2023 года и реализовывал продукцию по выгодным ценам.

«Цена на какао-бобы на Бирже наконец-то пошла вниз, сейчас она достигла уровня марта 2024 года, однако всё еще остается высокой. Напомню, что пик пришелся на май 2024 года. Сегодня снижение сопровождается небольшими скачками роста, поэтому сложно оценить, является ли тренд устойчивым. Мы предполагаем, что стоимость на какао-порошок в России в конце 2024 года и весь 2025 год будет находиться на уровне не ниже 9,5-10 долларов США с НДС за кг», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак.

Как отмечает эмитент, цены на какао-бобы были сильно завышенными, поэтому мировые производители либо пересмотрели рецептуры и ассортимент, либо снизили объемы производства продукции с какао. Что и оказало влияние на биржевые цены. Кроме того, нельзя исключать и вероятность того, что стоимость дополнительно раздували спекулянты. По прогнозам руководства «СЕЛЛ-Сервиса», корреляция рыночных цен займет некоторое время, а свободных объемов продукции у переработчиков и поставщиков нет. В связи с этим в перспективе ближайших месяцев в России может случится дефицит какао-продукции.

«Наша задача выбрать правильную стратегию закупки на 2025 год, чтобы подписать контракты не по завышенным ценам и корректно рассчитать объемы с учетом возможного снижения спроса на российском рынке. Понять сделали ли мы верный выбор можно будет только по итогам 2025 года. Однако для повышения устойчивости мы развиваем продажи других позиций», — отметил Петр Новак.

Компания совместно с партнером ООО «АЗС-Люкс» расширяет сеть придорожных комплексов Nafta24 на НСО, реконструирует АЗС в спальных районах Новосибирска и внимательно следит за развитием соседних регионов.

Сеть придорожных комплексов NAFTA24 — это флагманский проект эмитента. Под брендом NAFTA24 действует уже 13 АЗС, последняя была запущена совсем недавно — 20 июня 2024 и стала своеобразным местом притяжения для жителей Бердска благодаря сервису и качеству топлива.

В дальнейшем комплекс значительно расширится: запланировано благоустройство охраняемой автопарковки на 100 грузовиков с последующим развитием придорожного сервиса, который обеспечит участникам движения качественный отдых, питание и сопутствующие услуги — баню, прачечную.

В целом компания видит свое дальнейшее развитие за пределами Новосибирска. На перспективном направлении одной из самых загруженных автодорог Западной Сибири Р-256 «Чуйский тракт» приобретена еще одна АЗС в г. Искитиме. Эта трасса соединяет крупный транспортный узел — город Новосибирск и живописный туристический регион — Алтайский край.

Сейчас на объекте идет демонтаж устаревшего оборудования автозаправочной станции. Благодаря реконструкции АЗС клиентам будет предоставляться качественный сервис и все необходимые товары для дороги: горячие напитки, хот-доги, свежая выпечка и другие.

Но и про родной город организация не забывает. С целью дальнейшего выкупа арендована недостроенная АЗС на улице Лазурная, которая находится на самом оживлённом перекрестке микрорайона МЖК с населением более 40 тыс. жителей. Уже проводятся организационные работы, вносятся изменения в проектную документацию, идут необходимые согласования для продления разрешения на строительство, которые должны обеспечить успешный ввод в эксплуатацию новой АЗС.

Эмитент продолжает структурные изменения, начавшиеся этим летом. С 10 июля сооснователь логистического оператора Вячеслав Пиксаев сменил на посту генерального директора Леонида Гольдорта. В августе произошли перестановки в Совете директоров.

С 12 августа Совет директоров ООО «СДЭК-Глобал» представлен пятью участниками: Цацура Е. Ю., Пиксаев В. В., Камалов Ф. Ш., Васильев С. А. и Дмитриев И. Э. Председателем был избран Васильев С.А., корпоративным секретарем назначена юрист компании Федорченко Ю. С. Об этом эмитент сообщил на своей странице в Центре раскрытия информации сайта «Интерфакс».

При этом сразу 3 члена Совета являются независимыми: Камалов Ф. Ш., Васильев С. А. и Дмитриев И. Э.

Камалов Фарид Шамилевич прошел обучение в Московской международной школе бизнеса, MBA «Стратегический менеджмент и инновации». Васильев Сергей Александрович, по образованию экономист-математик, Советник Председателя Правления Евразийского Банка Развития, Председатель попечительского совета АНО ВО «Международный Банковский институт имени Анатолия Собчака». Дмитриев Игорь Энрихович, предприниматель, в 2018–2019 годах занимал пост генерального директора ООО «Авиационные технологии».

По итогам первого полугодия «СДЭК Глобал» продолжает расти: география работы расширилась до 39 стран, общее количество ПВЗ компании увеличилось до 5 тыс., а сеть постоматов выросла на 559 штук. Развиваются и новые проекты компании, так CDEK.Shopping — сервис для заказа товаров известных зарубежных брендов — в 2023 году доставил товаров на 3,7 млрд рублей.

ООО «Сибирское стекло» («Сибстекло», один из крупнейших производителей стеклотары в России, актив РАТМ Холдинга) погасило первый выпуск цифровых финансовых активов (ЦФА) на сумму 100 млн рублей.

Напомним, ЦФА размещали на платформе «А-Токен» Альфа-банка сроком на 6 месяцев под 19,5% годовых. Привлеченные средства направили на увеличение закупок стекольных отходов — использование вторсырья снижает энергоемкость производственных процессов, как следствие, промышленную нагрузку на окружающую среду. Также «Сибстекло» поддержало устойчивость цепочек поставок: двукратно уменьшило транспортный след при перевозках минеральных ресурсов, переориентировавшись на сотрудничество с добывающими компаниями из сибирских регионов.

— Рынок ЦФА еще формируется, совершенствуется юридическая база; операторы информационных систем развивают собственные платформы для сделок на основе блокчейн-технологий и смарт-контрактов, создают и сами же тестируют новые продукты в качестве эмитентов, размещая выпуски на короткие сроки, что стимулирует приток новых инвесторов, — комментирует директор по финансам «Сибстекла» Екатерина Нестеренко.

— Интерес к токенизации активов постепенно растет и со стороны промышленного сектора, позволяя предприятиям довольно быстро и в упрощенном порядке пополнять оборотный капитал для решения операционных задач. Кроме того, компаниям, лидирующим в своих отраслях, присутствие на различных торговых площадках позволяет формировать публичную долговую историю для выхода на IPO.

В рамках очередного этапа тридцать сотрудников ООО «Сибирское стекло» (один из лидирующих производителей стеклотары в России, актив РАТМ Холдинга) — руководители высшего звена, функциональных направлений, в том числе, производственных, а также линейные менеджеры и специалисты — прошли обучение по программе повышения квалификации «ESG-повестка для бизнеса» Новосибирского государственного университета экономики и управления.

Участники образовательного модуля усовершенствовали навыки применения ESG-критериев в управлении и инвестировании, интеграции ESG-принципов в бизнес-процессы, эффективного использования ESG-инструментов для достижения целей устойчивого развития. В настоящее время приоритетным для «Сибстекла» является содействие всеохватной индустриализации и инновациям, обеспечение открытости и экологической безопасности городов и населенных пунктов, переход к рациональным моделям потребления и производства.

Напомним, в 2022 году топ-менеджеры «Сибстекла» повысили квалификацию по дополнительной профессиональной программе «Бизнес-трансформация на принципах ESG (environmental, social, governance) — интенсив» РЭУ им. Г.В. Плеханова.

— ESG-фокус «Сибстекла» — экология, в первую очередь, обусловлен отраслевой спецификой, это и стало стартовой точкой для реализации устойчивой повестки на предприятии, — комментирует генеральный директор «Сибстекла» Антон Мор. — Кроме того, в компании готовы к качественным изменениям в корпоративном управлении — три года назад был создан Совет директоров, который определяет стратегию на горизонте планирования 5-7 лет, уделяя особое внимание усилению конкурентных преимуществ с опорой на ESG-практики. На «Сибстекле» стремятся к ответственным взаимоотношениям с сотрудниками и местным сообществом, инициируя проекты, обеспечивающие пролонгированный социальный эффект.

По словам Антона Мора, в настоящее время на заводе разрабатывают документы и политики, формирующие систему координат для последующих действий в рамках заданных направлений, а также приступают к составлению нефинансовой отчетности.

По итогам работы за 6 месяцев 2024 года эмитент увеличил выручку, валовую и чистую прибыли, EBITDA LTM относительно аналогичного периода прошлого года.

Ключевые показатели финансово-хозяйственной деятельности ООО «СЕЛЛ-Сервис» за 6 месяцев 2024 года продемонстрировали положительную динамику в сравнении с аналогичным периодом прошлого года. Выручка выросла на 69,8%, валовая и чистая прибыли на 101,3% и 146,4% соответственно. Основными причинами роста остаются увеличение объемов продаж и ослабление курса рубля.

Текущий ассортимент состоит более, чем из 800 номенклатурных позиций, что позволяет ООО «СЕЛЛ-Сервис» диверсифицировать выручку под быстроменяющиеся рыночные условия.

В 2024 году, работая над усилением собственного бренда и качеством сервиса, эмитент продолжил расширять клиентский портфель. Ключевым направлением деятельности компании исторически является кондитерская промышленность с долей в структуре выручки по итогам первого полугодия 2024 года в 59,3%.

Финансирование активов компании продолжает осуществляться преимущественно за счет привлечения банковских кредитов и использования долговых инструментов.

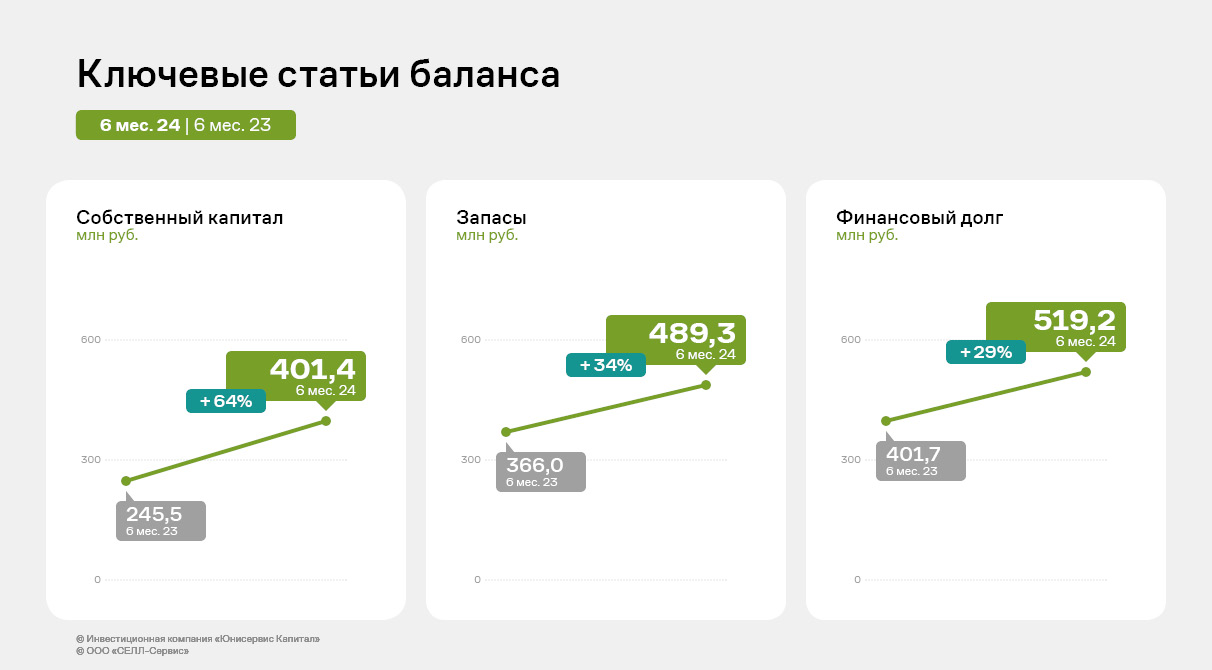

Все заемные средства были направлены на пополнение оборотных средств, в первую очередь, запасов, размер которых на 30.06.2024 г. увеличился в 1,3 раза к АППГ и составил 489,3 млн руб. Запасы какао-порошка, лимонной кислоты, кокосовой стружки, пищевых ароматизаторов и пр. составляют 42,1% активов баланса в отчетном периоде.

Напомним, что во втором квартале 2024 года эмитент полностью освоил третий облигационный выпуск серии СЕЛЛ-Сервис-БО-01 объемом 250 млн руб. Инвестиции были использованы для закупа какао-продуктов.

Несмотря на рост финансового долга в отчетном периоде на 29,3% к уровню 30.06.2023 г., долговая нагрузка ООО «СЕЛЛ-Сервис» остается на комфортном уровне.

Напомним, что ключевым показателем для компаний, занимающихся продажами, является [Финансовый долг / Выручка LTM], значение которого у эмитента продолжает находиться на приемлемом уровне — 0,15. Операционный поток имеет существенный запас прочности для своевременного обслуживания всех текущий обязательств.

В планах на второе полугодие — активнее развивать продажи в странах Средней Азии. По словам представителей топ-менеджмента «СЕЛЛ-Сервис», для этих целей 15 августа 2024 года эмитент зарегистрировал дочернюю компанию в Узбекистане.

В начале августа на одном из ведущих отраслевых мероприятий МЕФТ-2024 компания официально объявила о расширении своей экосистемы. В неё вошло новое направление бизнеса — сервис по аренде эвакуаторов «СитиКуатор».

Сейчас проект активно развивается: разработано брендирование, ведется активная работа по подключению партнеров. В данный момент к сервису уже присоединилось более 110 эвакуаторов в Санкт-Петербурге и Москве.

Проект создан как часть экосистемы компании, которая включает в себя также аренду легковых и грузовых такси, электротранспорта, лизинг автомобилей и услуги складского хранения. В планах компании развивать также лизинговое направление и выдавать эвакуаторы в раскат. Первые клиенты уже получили машины.

«В целом по РФ к сервису подключено более 1 тыс. партнеров, услуги эвакуации доступны более чем в трехстах городах России. Заключено 20 договоров с b2b-клиентами, активно привлекаем корпоративных партнеров», — поделился текущими результатами генеральный директор ООО «Транс-миссия» Максим Федоров.

Эмитент продолжат развивать и другие свои продукты, расширяет возможности внутри приложения для водителей и пользователей, а также прорабатывает направление экологичного транспорта — закупает электромобили и тестирует аренду электротранспорта.

В этом направлении эмитент уже заслужил отраслевое признание: управляющий директор «Ситимобил» и «Тасковичкоф» Дмитрий Коваленко получил главную награду в номинации «Самый электро-трендовый таксопарк» от Департамента транспорта и развития дорожно-транспортной инфраструктуры г. Москвы.