Генеральный директор ООО «Транс-Миссия» Максим Федоров в ходе беседы с «Юнисервис Капитал» дал характеристику результатам работы компании и отметил важные события, произошедшие в 2023 году.

По словам Максима Федорова, 2023 год можно охарактеризовать как переломный для всей сферы услуг такси — основательно изменились и законы, и цены, и условия работы для игроков рынка, как водителей, так и агрегаторов. Многие вопросы и проблемы индустрии пока еще не нашли решения. И уже совершенно очевидно, что услуга вызова такси больше не будет такой доступной, как раньше.

С другой стороны, для готовых к переменам игроков рынка сложившаяся ситуация дает дополнительные возможности для развития в новых условиях, поскольку сама по себе услуга не стала менее востребованной для тех, кто привык, или вынужден ездить на такси.

«Что касается других событий года, в частности, принятия нового закона о такси: на удивление, отрасль оказалась подготовлена к введению новых нормативов даже лучше, чем регулирующие органы. Практически все требования были введены в практику быстрее, чем их начали активно отслеживать регулирующие органы. Тем не менее, изменения в законе стали заметным потрясением для игроков. Коснулось оно главным образом водителей и их заработка, возникли определенные сложности с привлечением на работу персонала», — прокомментировал Генеральный директор ООО «Транс-Миссия» Максим Федоров.

Чтобы смягчить этот эффект, были разработаны дополнительные комплексные мотивационные программы в рамках проекта «Ситипарк», которые активно внедряются в работу, а с января 2024 года начата рекламная кампания, нацеленная на привлечение водителей с указанием преимуществ работы в этом проекте.

Хочется отметить, что в третьем квартале 2023 года команде эмитента удалось настроить гораздо более глубокую аналитику и расширить штат для ее отслеживания. В дальнейшем это позволит оптимизировать маркетинговые бюджеты и активности за счет контроля их эффективности на каждом этапе соприкосновения с аудиторией. Этот проект еще не доведен до стадии полной готовности, но уже дает результаты.

Также для эффективной работы с аудиторией на информационных каналах эмитента и улучшения имиджа бренда, в компании введена новая штатная единица — коммьюнити-менеджер, который будет работать над каждым обращением со стороны клиента, поступившим в адрес «Таксовичкоф» и «Сити Мобил».

Накануне предстоящей плановой выплаты купонного дохода и первого платежа в рамках амортизации (частичное досрочное погашение тела долга по выпуску БО-02, предусмотренное условиями выпуска), представитель владельцев облигаций обратился с официальными запросами к компаниям ГК «Феррони» с просьбой прокомментировать текущую ситуацию.

В частности, основой для запросов послужила информация о судебных исках, взятая из открытых источников. На запрос ПВО был получен ответ, опубликованный на странице раскрытия.

По запросу о возбуждении исполнительного производства в отношении ООО «Феррони» (исполнительный лист на сумму 82 018 190,98 рублей в рамках дела № А40-278156/2022, по иску ООО «САП СНГ») представители компании сообщили о проведении переговоров с истцом и возможности заключения мирового соглашения. Поводом для судебного разбирательства стал уход с Российского рынка немецкой компании SAP после начала СВО в 2022 году.

По иску прокуратуры Комсомольского района г. Тольятти Самарской области к ООО «Феррони Тольятти» (является поручителем по двум из трех выпусков облигаций в обращении), представители компании выразили несогласие с вынесенным решением суда и намерении обжаловать судебный акт.

На сегодняшний момент продолжается работа в отношении получения страховых выплат по оборудованию, часть которого находилась в лизинге на момент пожара. В конце 2023 года уже получено страховое возмещение в рамках договора страхования недвижимости (пострадавшего здания завода). «Феррони» рассматривает возможность реализовать уцелевшую часть сооружения, а вырученные средства направить на расчеты с кредиторами.

ООО «Транс-Миссия» является владельцем двух сервисов такси: «Таксовичкоф» и «Ситимобил» (присоединился в апреле 2022 года). К сентябрю 2023 года компания завершила объединение команд «Ситимобил» и «Таксовичкоф», сохранив оба бренда, и перешла на новое общее ПО «Автотаксоконтроль 2.0», что позволит снизить ежемесячную стоимость обслуживания и поддержки сервиса на 30 млн руб., а также безболезненно скорректировать механизмы ценообразования и уровень доплат водителям. В итоге, используя возможности механизма кросс-раздачи между сервисами, «Ситимобил» начал активное открытие в городах присутствия сервиса «Таксовичкоф».

Также с целью формирования собственного автопарка была запущена программа «Ситипарк», позволяющая водителям взять автомобиль в аренду с правом выкупа. До конца года эмитент планирует масштабировать лизинговый проект «СитиПарк» на все российские города с населением 1 млн человек и выше. Проект уже запущен в Москве, Санкт-Петербурге, Казани, Нижнем-Новгороде, Екатеринбурге и Ярославле, подготовлены офисы еще в 15 городах. В настоящее время портфель проекта насчитывает более 500 автомобилей, также начались закупки и тестирование в такси электрических версий автомобиля Москвич, EVOLUTE.

Рассмотрим более подробно итоги работы эмитента на 30.09.2023 г.

Общий оборот сервисов (GMV) «Таксовичкоф» и «Ситимобил» сократился на 16,6% к АППГ и составил 5 315 млн руб., что вызвано сокращением количества выполненных заказов на 26,3% АППГ. При этом, средний чек по отношению к прошлому году увеличился на 13,3%.

Сокращение заказов является следствием двух факторов: переход на новое ПО и вступлением в силу закона о такси, но «это осознанный и контролируемый процесс, во время которого ведется активная работа по сокращению издержек и переработке внутренних структур компании», — прокомментировал ситуацию Дмитрий Коваленко, управляющий директор ООО «Транс-Миссия».

В то же время, выручка эмитента увеличилась к АППГ на 11,3%, составив 945,4 млн руб., EBITDA выросла на 9,3%. Падение чистой прибыли к АППГ связано с ростом амортизации и процентных расходов, а также с единоразовыми затратами по переходу на общее ПО.

Напомним, что приобретение эмитентом сервиса «Ситимобил» стало возможным, в том числе, благодаря кредиту от банка «ТКБ» и двум займам партнёрских компаний: ООО «Круиз» (владелец бренда «Грузовичкоф») и ООО «Автофлот-Столица». В результате чего финансовый долг ООО «Транс-Миссия» на 30.09.2023 достиг 1 157,8 млн руб., большая часть которого (1 021,5 млн руб.) носит долгосрочный характер.

Важно отметить, что не смотря на значительный рост долговой нагрузки, коэффициент «Чистый долг/EBITDA» не превышает 4х.

В 3-м квартале 2023 г. эмитент расширил пул стран-импортеров зерна и зернопродуктов: список пополнили Казахстан и Ливия. На текущий момент эмитент осуществляет экспорт в 8 стран. Более подробно о результатах финансово-хозяйственной деятельности ниже в кратком аналитическом обзоре.

Лидером экспортного направления продолжает оставаться Турция, которая является якорным партнером компании. В отчетном периоде доля экспортной выручки от реализации в данную страну составила 43%. При этом отметим расширение географии экспорта за счет поставок в Монголию (внешнеторговый оборот — 418,6 млн руб.) и Корею (224,2 млн руб.), также в 3-м квартале 2023 г. добавились Казахстан (6,9 млн руб.) и Ливия (204,7 млн руб.).

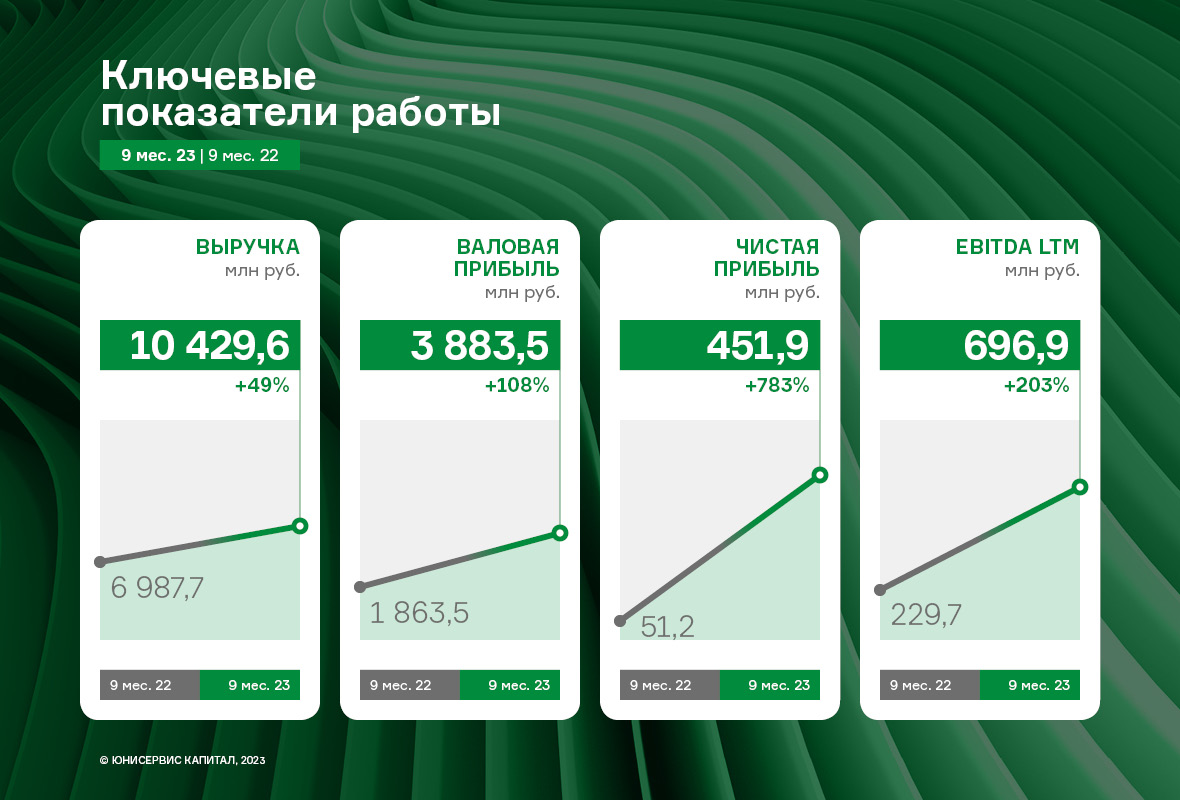

Выручка АО «НХП» за 9 мес. 2023 года составила 10 429,6 млн руб. (+49,3% к АППГ) и уже превысила объема 2022 года. Стабильный рост выручки является следствием увеличения объемов реализации продукции за счет активного развития экспортного направления. Также позитивная динамика продолжает прослеживаться и по следующим показателям: валовая прибыль увеличилась в 2 раза, а чистая прибыль — на 400,7 млн рублей за те же сравниваемые периоды. Показатель EBITDA LTM также показывает положительную динамику — рост более чем в 3 раза.

Финансовый долг на 30.09.2023 г. зафиксирован на уровне 853,6 млн руб. (-34,2% к АППГ). Снижение обусловлено своевременным исполнением обязательств по действующим договорам согласно графикам гашений. Как следствие отметим усиление значений долговой нагрузки, которые показывают существенный запас прочности.

21 ноября подведены итоги плановой безотзывной оферты по второму выпуску облигаций серии БО-01 (ISIN: RU000A1053R3). Инвесторы предъявили бумаги на выкуп в количестве 3 735 шт. Эмитент исполнил обязательства в полном объеме.

Накануне проведения оферты эмитент принял решение о повышении ставки c 16,5% до 20% годовых на 16-36 купонные период, т.е. до конца периода обращения выпуска — до августа 2025 года. Соответственно с 16 к.п. инвесторы будут получать купонный доход в размере 16,44 рубля на одну облигацию по ставке 20%. Ближайшая выплата по графику состоится 11 декабря 2023 года.

Расчеты по оферте ООО «Феррони» провело 21 ноября. Всего к досрочному выкупу было предъявлено 3 735 бумаг на сумму 3 755 467,80 рублей с учетом начисленного купонного дохода на дату расчетов. Все заявки были удовлетворены эмитентом в полной мере. Информация раскрыта на странице «Интерфакс».

Данная оферта была предусмотрена на этапе размещения выпуска, инвесторы могли подать заявку на выкуп облигаций с 3 по 10 ноября 2023 года. А эмитент обязан приобрести биржевые облигации, заявленные инвесторами по 100% от номинала + НКД.

Прошедшая оферта стала по выпуску пятой и финальной, предусмотренной на этапе размещения эмиссии. С ноября 2022 года по август 2023 года эмитент успешно реализовал четыре добровольных оферты, выкупив бумаги на общую сумму 5 882 тыс. рублей, и накопленный купонный доход.

Помимо данного, второго, выпуска Феррони БО-01 (№ 4B02-01-00626-R от 09.08.2022; ISIN: RU000A1053R3) в обращении у ООО «Феррони» находится еще два облигационных выпуска: Феррони-БО-П01 (4B02-01-00626-R-001P) объемом 250 млн рублей и Феррони-БО-02 (4B02-02-00626-R) объемом 200 млн рублей, по которым эмитент также добросовестно исполняет свои обязательства перед инвесторами.

2 ноября ООО «Феррони» в рамках плановой оферты по второму выпуску облигаций серии БО-01 (ISIN: RU000A1053R3) определило ставку купонного дохода в размере 20% годовых на 16-36 купонные периоды.

Эмитент принял решение изменить ставку купонного дохода с 16,5% до 20% годовых, новая ставка будет действовать до конца периода обращения выпуска — до августа 2025 года. Информация раскрыта на странице «Интерфакс».

Ставка купонного дохода на уровне 20% годовых обусловлена текущим размером учетной ставки Центрального Банка — 27 октября регулятор в очередной раз повысил ставку, в этот раз на 2% до 15% годовых.

Данная оферта является безотзывной — эмитент обязан приобрести биржевые облигации, заявленные инвесторами, по 100% от номинала + НКД. Сбор заявок на досрочный выкуп облигаций продлится с 3 по 10 ноября 2023 года. Дата удовлетворения поданных заявок — 21 ноября 2023 года.

Напомним, что размещение данного выпуска № 4B02-01-00626-R от 09.08.2022, объемом 200 млн руб. и сроком обращения на 3 года, состоялось в августе 2022 года, а с ноября того же года по август 2023 года эмитент реализовал четыре добровольных оферты, по одной из оферт ни одной заявки не поступило, по остальным в совокупности было подано 5882 бумаг, на сумму 5 882 тыс. рублей и накопленный купонный доход. Эмитент удовлетворял заявки в полном объеме.

ООО «Феррони» продолжает следовать антикризисному плану, наращивает объемы производства, вышло на прогнозируемые финансовые потоки, которые позволяют продолжить работу предприятия в штатном режиме и обслуживать долговые обязательства. Эмитент в обращении имеет три выпуска облигаций, по каждому выплачивает купонный доход в полном объеме согласно графику платежей.

24 октября 2023 года крупнейший производитель и экспортер входных металлических дверей — ООО «Феррони» — раскрыл информацию о проведении безотзывной оферты по выпуску серии Феррони-БО-01. Инвесторы могут подать заявку на выкуп с 3 ноября по 10 ноября 2023 года.

Владельцы облигаций ООО «Феррони» серии Феррони-БО-01 (№ 4B02-01-00626-R от 09.08.2022. ISIN: RU000A1053R3), принявшие решение участвовать в оферте смогут подать уведомления через своего брокера в период с 3 ноября по 10 ноября 2023 года. Дата исполнения поданных заявок — 21 ноября 2023 года.

Эмитент примет решение по размеру ставки на 16-36 купонные периоды не позднее 2 ноября, информация будет раскрыта на странице «Интерфакс».

Данная оферта является безотзывной — эмитент обязан приобрести биржевые облигации, заявленные инвесторами, по 100% от номинала + НКД, рассчитанный на дату приобретения по требованию владельцев.

Ранее эмитент реализовал четыре добровольных оферты по данному выпуску за период с ноября 2022 года по август 2023 года, по одной из оферт ни одной заявки не поступило, по остальным в совокупности было подано 5882 бумаг, на сумму 5 882 тыс. рублей и накопленный купонный доход. Эмитент удовлетворял поданные заявки в полном объеме.

Объем выпуска составляет 200 млн руб., срок обращения — 3 года, номинал одной облигации — 1000 руб., выплата купонов ежемесячная, ставка — 16,5% годовых на первые 15 месяцев обращения.

Напомним, что несмотря на непростую ситуацию, связанную с пожаром в мае 2023 года, эмитент добросовестно выполняет свои обязательства перед инвесторами, выплачивая купонный доход по трем выпускам согласно графику и в полном объеме. Предприятие следует антикризисному плану: наращивает объемы производства, вышло на операционную прибыль, ведет переговоры с кредиторами — подписаны большинство соглашений, меньшая часть в работе — кредиторы идут на встречу, о чем писали ранее.

В целом ситуация в компании стабильна: «Феррони» удалось выйти на прогнозируемые финансовые потоки, которые позволяют продолжить финансово-хозяйственную деятельность компании в штатном режиме и гасить долговые обязательства.

В отношении графиков обслуживания выпусков облигаций в обращении, никаких изменений не предполагается.

Большая часть кредиторов согласилась с предложенными условиями обслуживания и погашения задолженностей, работа с остальными кредиторами продолжается. В отношении облигаций никаких изменений не предполагается.

В настоящее время основные юридические лица группы компании — ООО «Феррони», ООО «Феррони Тольятти» и ООО «Феррони Йошкар-Ола» подписали соглашения с шестью кредиторами:

АО АБ «Россия»;

ПАО «Сбербанк»;

ООО «Совкомбанк факторинг»;

ПАО «ЮГ-Инвестбанк»;

ПАО АКБ «Металлинвестбанк»;

Факторинговая Компания Русский Север (ФКРС).

В работе подписание аналогичных соглашений с оставшимися четырьмя кредиторами: ПАО «Промсвязьбанк» (ПСБ), АО «Росэксимбанк», ПАО «Росдорбанк», ПАО «АК БАРС» БАНК. Ранее все кредиторы ГК «Феррони» выражали готовность к переговорам и мирному урегулированию.

Подписание соглашений означает, что риск остановки деятельности предприятия по инициативе (искам) кредиторов на данный момент снят. Предприятие наращивает объемы производства, вышло на операционную прибыль, что позволяет говорить о работе в штатном режиме и обслуживанию всех займов по согласованному с кредиторами графику.

Генеральный директор ООО «Феррони» Марина Павлова прокомментировала процесс по реструктуризации задолженности и выразила благодарность всем кредиторам за возможность продолжить работу предприятия:

«Ситуация в компании стабильна, вышли на прогнозируемые финансовые потоки, которые позволяют обслуживать и гасить долговые обязательства. Уверены, что подписание соглашений с оставшимися кредиторами — вопрос уже скорее юридический, так как предварительно согласие достигнуто, работа ведется. Средства для обслуживания долгов резервируем и перечисляем, в том числе и заранее — как это получилось в октябре с выплатой купонов по облигациям. В отношении держателей облигаций никаких изменений не рассматриваем — будем обслуживать облигации по графику».

Напомним, что в обращении у ООО «Феррони» находится 3 облигационных выпуска на общую сумму 650 млн рублей. По одному из выпусков (Б0-01) в ноябре текущего года запланирована оферта. Решение по ставке на последующие купонные периоды будет раскрыто эмитентом в установленный срок (не позднее 2 ноября) на странице компании на сайте «Интерфакс».

Предприятия группы компаний «Феррони» подписали мировое соглашение с акционерным банком «Россия». Оно было утверждено Дзержинским районным судом Санкт-Петербурга 3 октября.

Согласно тексту мирового соглашения, ООО «Феррони», ООО «Феррони Тольятти» и ООО «Феррони Йошкар-Ола» обязуются в срок до 31 декабря 2024 года выплатить всю сумму задолженности, включая начисленные проценты, акционерному банку «Россия» по согласованному сторонами графику платежей.

Так как ранее остальные кредиторы группы компаний «Феррони» уже выражали готовность воздержаться от подачи исков о банкротстве, подписание мирового соглашения с АБ «Россия» может означать снятие риска остановки деятельности предприятия на текущий момент. В настоящее время, соглашения о реструктуризации долгов подписаны с тремя кредиторами, включая упомянутые акционерный банк «Россия», Сбербанк, а также ЮГ-инвестбанк. Переговоры с остальными кредиторами продолжаются в рабочем порядке.

Генеральный директор ООО «Феррони» Марина Павлова поблагодарила всех кредиторов за предоставленную возможность продолжить работу предприятия в штатном режиме:

«Мы надеемся, что договоренности будут достигнуты со всеми банками и компании группы „Феррони“ получат шанс продолжить реализацию антикризисного плана по восстановлению производства, что позволит рассчитаться со временем со всеми долгами и преодолеть последствия происшествия».

В отчетном периоде эмитент нарастил ключевые показатели деятельности: выручка выросла на 33%, валовая прибыль — на 102%. Увеличились объемы реализации продукции за счет увеличения экспорта. Также отмечается улучшение показателей долговой нагрузки — подробнее ниже.

В 1-м полугодии 2023 г. эмитент существенно расширил ассортимент продукции, поставляемой на экспорт: к зерну добавились продукты переработки зерновых и масличных, которые не облагаются пошлиной. В результате чего доля экспорта увеличилась в общем объеме выручки до 94% (при 79% в АППГ).

Лидером экспортного направления продолжает оставаться Турция, которая является якорным партнером компании. В отчетном периоде доля экспортной выручки от реализации в вышеуказанную страну составила 43%. При этом хочется отметить расширение географии экспорта за счет поставок в Монголию и Корею.

Выручка АО «НХП» за 6 мес. 2023 года составила 6 625,9 млн руб. (+32,7% к АППГ). Стабильный рост выручки объясняется увеличением объемов реализации продукции за счет активного развития экспортного направления. Также позитивная динамика наблюдается и по следующим показателям: валовая прибыль увеличилась практически в 2 раза, а чистая прибыль — на 204,7 млн рублей за те же сравниваемые периоды. Показатель EBITDA LTM также показывает положительную динамику, увеличившись на 65,9% к АППГ.

Рост финансового долга в отчетном периоде составил 19,5% к АППГ или 151,2 млн руб. за счет привлечения дополнительного банковского финансирования на пополнение оборотных средств. При этом отмечается улучшение показателей долговой нагрузки за счет наращивания ключевых операционных показателей.

В рассматриваемом отчетном периоде эмитент показал положительную динамику по ключевым показателям: выручка увеличилась на 32,7%, валовая прибыль увеличилась в 2 раза, чистая прибыль увеличилась более чем в 5 раз. Основная цель эмитента — укрепление и расширение позиции на рынке трейдинга сельскохозяйственных культур на внутреннем рынке России и за рубежом. Ключевыми странами-партнерами эмитента являются Турция, Китай, Киргизия.