Об основных сложностях работы в существующих реалиях, а также имеющихся плюсах рассказал директор компании ООО «СЕЛЛ-Сервис» Петр Новак.

— Как коснулась текущая мировая ситуация вашего бизнеса, какие из санкций и каким образом уже коснулись бизнеса, отрасли?

— Сейчас преждевременно давать какую-то оценку ситуации, поскольку она находится в стадии развития. Сегодня главная проблема — отказ от доставки грузов трех крупнейших судоходных компаний (Maersk, CMA и MSC), на которые приходится 50% мировых перевозок. Однако Maersk на днях заявил, что снимает ограничения на транспортировку ряда товаров из категории продуктов питания, согласно своей внутренней классификации, в частности на какао-порошок, кокосовую стружку и кунжут. По данному заявлению мы ожидаем более подробных разъяснений, чтобы планировать свою работу дальше. К счастью, один из перевозчиков - российская транспортная компания FESCO продолжает работать.

Сейчас для нас окно возможностей — это порт Владивостока. Мы и ранее работали через этот порт, поэтому перестраиваться особо не придется, как многим другим поставщикам. В данный момент есть небольшая заминка — в одном из терминалов наш груз стоит третью неделю в очереди, в связи с тем, что отправляются локомотивы для военных нужд. Ситуация неприятная, поскольку это замороженные деньги, но не критичная. Наши коллеги, которые получают грузы в Новороссийске и Санкт-Петербурге, столкнулись с отказом обработки грузов, и это решения не судоходных компаний и не компаний-отправителей, а именно правительств. У нас таких проблем не возникало, и мы не принимаем сейчас каких-то глобальных мер, решаем каждый отдельный случай. Адаптируемся, рассматриваем варианты завоза через другие страны, но в данный момент пока не видим в этом необходимости, рассчитываем, что, компания FESCO и ряд азиатских компаний, которые желают занять место ушедших международных, будут обслуживать грузы. С момента начала военных действий мы еще не производили оплату и не осуществляли поставок, в ближайшую неделю планируем осуществить оплату, посмотрим, как пройдет доставка.

Недостатка товара сейчас нет, важно отметить, что у нас имеется двухмесячный запас примерно на 230 млн руб. в ценах себестоимости, а также в пути товар еще на 1 млн долларов в ценах закупки. Т.е., на ближайшие 3-4 месяца мы снабжены товаром. Возможно что-то закончится, но не глобально.

— Как повлияли текущие события на взаимоотношения с зарубежными партнерами?

— Т.к. 99% нашего импорта осуществляется из Юго-Восточной Азии, в целом отношения у нас сохраняются нормальными и «политического окраса» не получили. Единственное изменение коснулось условий оплат у всех поставщиков. Они понимают, что риски неоплаты, связанные с возможным отключением от SWIFT, достаточно велики и меняют условия на 100% предоплату до бронирования места на судне.

— Как складываются взаимоотношения с клиентами ввиду сегодняшней ситуации? Расширяют закупки или наоборот?

— Общую картину по всем клиентам оценить сложно. Наши клиенты работают с торговыми сетями и в этой части у них сейчас есть определенные сложности из-за высокой волатильности курса. В целом, какие-то мелкие клиенты вероятно уйдут с рынка, крупные останутся, но ранее крупные клиенты работали напрямую с поставщиками, поэтому пока мы не понимаем, как изменится рынок, и как нам перестраивать свою стратегию сбыта. Уверены, что в течении месяца мы нащупаем точки роста и определим, как скорректировать сбытовую стратегию.

Кроме того, то что все международные компании перевели Россию на предоплату, скажется на снижении оборотов, естественно. Мы адаптируемся аналогично — тоже переводим клиентов либо на предоплату, либо на отсрочку 7 календарных дней. Рассчитываем, что, когда ситуация стабилизируется, иностранные поставщики вернут прежние условия оплаты.

В целом, спрос в количественном выражении клиентов растет, но в объеме продаж в натуральном выражении падает. Однако, если предположить, что мы продадим в 2 раза меньше, то выручка все равно останется на уровне аналогичного периода прошлого года.

— Видите ли вы какие-то плюсы в сложившейся ситуации? Вы упомянули о росте количества клиентов, расскажите?

— Благодаря тому, что с рынка сейчас временно уходят некоторые игроки, поставляющие импортный ассортимент, к нам приходят клиенты, с которыми долгое время мы не могли договориться. Мы рассчитываем, что нам удастся нарастить клиентскую базу сейчас.

Под планируемые объемы продаж с целью развития мы привезли очень много товара в конце года, средства от размещенного недавно облигационного займа также вложили в покупку товара. И этот объем товара помогает нам какое-то время быть защищенным. Также, чтобы обезопасить себя, мы значительно подняли цены и у нас даже есть потенциал для снижения. В целом, по объему продаж ожидаем падение, но по валовой прибыли рост больше, чем было запланировано.

Второй положительный момент: мы предполагаем, что снизится поток грузов в Россию, за счет чего сократится срок поставки — грузы будут приходить быстрее, укладываясь в 45 — 60 дней. В этой части мы ожидаем серьезных улучшений.

— Авиасообщение между странами сильно пострадало от санкций — как это отражается на вашем бизнесе, отрасли?

— Незначительно, скорее доставляет неудобства. Груз, который пока еще идет по отсрочке платежа, приходит в порт без документов, и после того, как мы перечисляем деньги поставщику, он, соответственно, направляет нам документы через DHL для растаможивания. Сейчас мы испытываем неудобства, используя различные альтернативы доставки — с кем-то по пути, «на перекладных», также сейчас пробуем доставку через СДЭК — наблюдаем за сроками.

— Нефтеперерабатывающая отрасль попала под санкции. Скорее всего это скажется на цене топлива. Как это отразится на логистике для вашей компании?

— Если говорить про доставку грузов по России, то считаем, что практически не отразится. Стоимость продаваемого килограмма нашей продукции высока, тем более в условиях текущего курса валюты — около 950 руб. за кг. Расход топлива за кг продукции — это незначительный расход.

— Недавно подписали дистрибуторский договор с Huhtamaki на территории Сибирского ФО. Как сейчас складывается сотрудничество?

— Пока остается неопределенность, но есть основания полагать, что Huhtamaki останется в России. Так как более 90% продукции Huhtamaki производится в России для большой тройки — Макдоналдс, Бургер Кинг, KFC. Huhtamaki пересматривает свою сбытовую стратегию в сторону поддержки региональной дисрибьюции — то есть таких компаний, как наша. Мы продолжаем сотрудничество.

— Какие меры поддержки от государства имеются на сегодня для отрасли? Каковы ожидания?

— На днях читал статью о том, что государство выделило МСП 150 млрд руб. для субсидирования процентной ставки. Мы попали в эту программу и рассматриваем получение льготных кредитов.

Самое главное для бизнеса — это цена, и серьезный удар — это повышение кредитной ставки.

Мы первая компания в Новосибирске, которой Альфа-банк выдал кредит по новым ставкам — они оценивают нас, как перспективную компанию. Ставка высокая, но на финансовом результате не скажется значительно, как минимум потому что сейчас у нас сверхприбыль из-за разницы курса, она покроет повышенную ставку с лихвой.

Только из-за ставки конечное повышение стоимости продуктов увеличится как минимум на 5-10%. И, конечно, мы надеемся, что государство будет оказывать поддержку для рынка пищевых ингредиентов. Мы поставляем продукты хоть и не первой необходимости, но все-таки важные для пищевого производства — без сорбата калия и лимонной кислоты, к примеру, многие продукты длительного хранения невозможно изготовить. Стабильный курс и дешевый кредит — это то, что необходимо рынку.

— Касаемо импортозамещения товара — аналоги российских товаров будете ли искать?

— Да, мы сейчас рассматриваем варианты российских аналогов на случай, если наши стандартные каналы перестанут работать. У нас небанальный ассортимент — это наша ценность. Мы хотим включить в ассортимент российскую продукцию, но не видим ни ценности, ни интереса полностью перестраивать ассортимент под российский. В первую очередь все-таки мы будем стараться решать логистические проблемы, уверен, что это возможно.

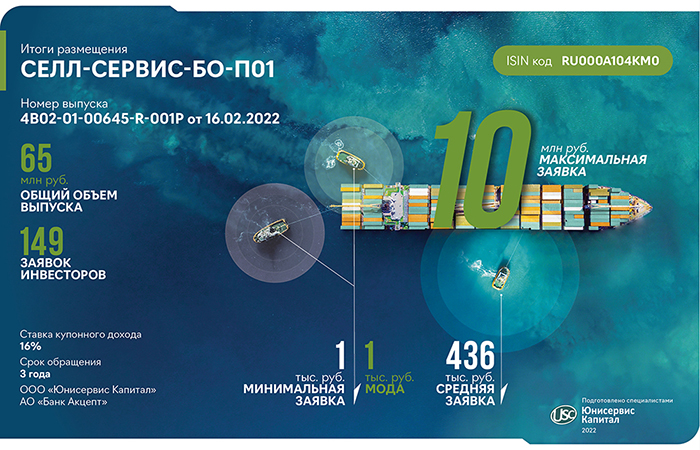

Во вторник, 22 февраля, состоялось первичное размещение дебютного облигационного выпуска ООО «СЕЛЛ-Сервис» — импортёра пищевого сырья и ингредиентов. Теперь облигации компании доступны на вторичных торгах по ISIN-коду: RU000A104KM0.

Размещение бумаг выпуска 4B02-01-00645-R-001P от 16.02.2022 состоялось по открытой подписке в течение одного дня. Заявки на покупку облигаций поступили от 149 инвесторов. Максимальный объем приобретенных бумаг составил 10 млн руб., минимальная сумма покупки ровно, как и самая популярная, составила 1 тыс. руб., а средняя заявка зафиксирована на уровне 436 тыс. руб.

Объем эмиссии составил 65 млн руб., номинальная стоимость бумаг 1 000 руб., бумаги будут находиться в обращении 3 года, ставка по купону — 16%, выплата купона будет осуществляться ежемесячно. Оферта по выпуску не предусмотрена. Предусмотрены Call-опцион — через 1,5 года обращения, и амортизация: 5% от номинальной стоимости биржевой облигации на дату окончания 27, 30, 33 купонных периодов и 85% на дау окончания 36 купонного периода.

Организатором выпуска выступает «Юнисервис Капитал», андеррайтером — АО «Банк Акцепт», представителем владельцев облигаций — ООО «ЮЛКМ».

ООО «СЕЛЛ-Сервис» планирует направить привлеченные средства на пополнение оборотных средств для увеличения объема продаж и снижения рисков связанных с задержками поставок товаров (контейнерный кризис).

Напомним, что накануне размещения выпуска, 21 февраля, у компании состоялось значимое событие — рейтинговое агентство «Эксперт РА» присвоило ООО «СЕЛЛ-Сервис» высокую оценку кредитоспособности на уровне ВВ+(Ru) со стабильным прогнозом.

Рейтинговое агентство «Эксперт РА» присвоило ООО «СЕЛЛ-Сервис» высокую оценку кредитоспособности на уровне ВВ+(Ru) со стабильным прогнозом.

ООО «СЕЛЛ-Сервис» является поставщиком какао-продуктов, пищевой химии и пищевых добавок. Устойчивость к внешним шокам характеризуется как низкая ввиду наличия сильной зависимости от импортируемых товаров — около 60% всех поставок. Основная часть импорта приходится на Индонезию (65%) и Китай (13%).

Агентство оценивает рыночные и конкурентные позиции компании на среднем уровне. В 2021 г. согласно таможенной статистики доля компании в совокупном импорте какао-порошка в РФ составила 4%, лимонной кислоты —1,8%. Оценка рентабельности бизнеса — умеренно-позитивная. В отчетном периоде компания нарастила выручку на 55%, EBITDA, по расчетам агентства, увеличилась более чем в 2 раза. Прогнозная ликвидность компании на умеренно-низком уровне ввиду значительных объемов краткосрочного долга, что обусловлено спецификой деятельности. Блок корпоративных рисков оценивается сдержанно.

«Эксперт РА» отмечает, что стратегия развития эмитента предусматривает переход к более сбалансированной номенклатурной структуре, что позволит ООО «СЕЛЛ-Сервис» снизить концентрацию на труднозаменимом поставщике в ближайшей перспективе. Доля крупнейшего покупателя в структуре выручки исторически не превышает 10%, что говорит о высокой диверсификации продаж и отсутствии зависимости от труднозаменимых покупателей.

«Наши планы по развитию компании потребуют привлечения серьезных инвестиций, поэтому долгосрочные цели связаны с желанием сформировать кредитную историю, репутацию на публичном рынке и доверительные отношения с инвесторами для повышения инвестиционной привлекательности наших бумаг. Сейчас, накануне размещения первого выпуска облигаций мы получили достойный кредитные рейтинг на уровне ВВ+(Ru) со стабильным прогнозом. Однако мы намерены проработать замечания РА с целью дальнейшего улучшения рейтинга в перспективе следующих размещений. Уже до конца этого года мы планируем проработать возможность введения корпоративного органа управления в виде совета директоров. Данный шаг нацелен на повышение корпоративной прозрачность компании. У меня, как у единственного собственника, есть задача снизить степень личного влияния на те или иные решения. По ряду бизнес-вопросов, конечно, необходим консалтинг профессионалов из различных областей — таких специалистов мы и будем приглашать в состав совета директоров.» — прокомментировал директор компании Петр Новак.

Напомним, что компания «СЕЛЛ-Сервис» зарегистрировала свой дебютный выпуск биржевых облигаций под номером 4B02-01-00645-R-001P от 16.02.2022 объемом 65 млн руб. со сроком обращения 3 года, ставка купонного дохода — 16% годовых. Организатором выпуска выступает «Юнисервис Капитал», андеррайтером — АО «Банк Акцепт». Представитель владельцев облигаций: ООО «ЮЛКМ».

Напомним, что размещение дебютного выпуска облигаций компании «СЕЛЛ-Сервис» проходит сегодня, 22 февраля.

Завершилось первичное размещение уже третьего выпуска биржевых облигаций ООО «Транс-Миссия» — центрального юридического лица и агрегатора сервиса «Таксовичкоф». Размещение состоялось в течение одного дня на Московской бирже.

Объем эмиссии составил 80 миллионов рублей. 382 инвестора приняли участие в размещении бумаг серии БО-01. Самая крупная заявка составила почти 5,8 млн рублей, средний объем заявки равен 209,4 тыс. рублей, минимальная заявка традиционно — 1 тыс. руб., а самая популярная — 100 тыс. рублей.

Теперь облигации компании по выпуску 4B02-01-00447-R от 14.02.2022 доступны на вторичных торгах по коду ISIN RU000A104K11.

Номинал облигации равен 1 тыс. рублей, выплата купона будет осуществляться ежемесячно по ставке 16% годовых, период обращения — 4 года (48 купонных периодов). По выпуску предусмотрена амортизация: ежемесячно по 2% от номинала с 32 по 44 купонные периоды, 3% — с 45 по 47 купонные периоды и 65% — при погашении выпуска. Также предусмотрена оферта: через 2,5 года размещения — в дату окончания 30 купонного периода. ООО «Юнисервис Капитал» / АО «Банк Акцепт» / ООО «ЮЛКМ»

Одним из основных планов развития сервиса «Таксовичкоф» является региональная экспансия в формате совместных предприятий и запуск продажи франшизы во всех регионах России и СНГ.

Привлеченные же инвестиции от нового выпуска эмитент планирует направить на рефинансирование текущих кредитных обязательств для оптимизации расходов на их обслуживание.

Более подробная информация о компании, стратегии развития, ее финансовом положении и размещенных выпусках представлена в презентации.

ПАО Московская Биржа зарегистрировала дебютный выпуск биржевых облигаций эмитента ООО «СЕЛЛ-Сервис» под номером 4B02-01-00645-R-001P от 16.02.2022. Сегодня состоится прямой эфир — знакомство инвесторов с компанией, и сразу после окончания начинается сбор предварительных уведомлений для всех желающих поучаствовать в размещении выпуска.

Предварительные параметры выпуска: объем эмиссии составит 65 млн руб., номинальная стоимость бумаг 1 000 рублей, срок обращения — 3 года или 36 купонных периодов по 30 дней, выплата купона — ежемесячно. Ориентир ставки купонного дохода: 16% годовых. Оферта по выпуску не предусмотрена. Call-опцион — через 1,5 года обращения. По выпуску предусмотрена амортизация: 5% от номинальной стоимости биржевой облигации на дату окончания 27, 30, 33 купонных периодов и 85% на дау окончания 36 купонного периода.

Организатором выпуска выступает «Юнисервис Капитал», андеррайтером — АО «Банк Акцепт». Представитель владельцев облигаций: ООО «ЮЛКМ».

Напомним, что компания выходит на облигационный рынок впервые и в преддверии выпуска сегодня, 17 февраля, в 12:00 (МСК) на портале Boomin.ru проводит онлайн-встречу с инвесторами с целью знакомства с компанией.

Спикером выступит учредитель и директор ООО «СЕЛЛ-Сервис» Новак Петр Геннадьевич. Беседу проведут главный редактор портала Boomin Екатерина Днепрова и руководитель отдела по связям с общественностью и IR-сопровождению «Юнисервис Капитал» Артем Иванов. Для участия в вебинаре регистрация не требуется. Вопросы руководителю компании можно задать в прямом эфире в комментариях, заранее направив на почту редактора: news@boomin.ru.

Размещение бумаг серии БО-П01 состоится по открытой подписке 22 февраля 2022 г. Накануне торгов инвесторы могут уведомить организатора о планируемом участии в размещении облигаций через систему boomerang, предварительно зарегистрировавшись на площадке. Сбор уведомлений стартует сегодня сразу после эфира — в 13:00 (МСК).

ООО «СЕЛЛ-Сервис» — лидер среди прямых импортёров пищевого сырья и ингредиентов на региональном рынке Сибири и Дальнего Востока с 12-летним опытом работы. Компания ведет активную экспансию с 2016 года, быстрыми темпами завоевывая рынок. Диверсифицированный пул клиентов и надежные отношения с поставщиками, постоянный высокий спрос на товар ввиду его эксклюзивности в России из-за отсутствия производства товара и его аналогов на российском рынке, среднегодовой прирост выручки +40% за три последних года говорят об устойчивости компании на рынке.

17 января 2022 года состоялось первичное размещение облигационного займа ООО «Новосибирский Завод Резки Металла». Эмитент — не новичок на фондовом рынке — у компании уже есть один выпуск, поступивший в обращение в марте 2019 года, который компания с успехом обслуживает.

Облигации выпуска под номером 4B02-01-00418-R (ISIN-код: RU000A104EP6) были размещены в течение одного дня. В общей сложности была подана 791 заявка на приобретение бумаг. Самая крупная заявка составила 19,8 млн руб., самая скромная — 1 000 руб. Наиболее популярным объемом среди инвесторов при данном размещении стал портфель на сумму 3 000 руб., а среднематематическое значение составило 202 тыс. руб.

Параметры выпуска: объем привлеченных инвестиций — 160 млн руб., номинал листа — 1 000 руб., выплата купона — ежемесячно, применяемая ставка — 14,75% годовых в первые 1,5 года обращения, далее ключевая ставка ЦБ+5,75% (но не более 15,75%). Условиями эмиссии плановых оферт не предусмотрено, однако допускается проведение call-опционов ежеквартально, начиная со дня выплаты 12-го купона.

Погашение выпуска будет проводиться путем амортизационных выплат в размере 7,5% от номинала облигаций ежеквартально, начиная с даты окончания 30-го купона и 25% — в дату окончания последнего, 60-го купонного периода.

Напомним, что привлеченные ресурсы эмитент направит на пополнение оборотного капитала для реализации стратегии развития, в том числе на расширение сырьевой базы завода за счет алюминия и нержавеющей стали, необходимых для освоения новых видов готовой продукции.

ООО «Новосибирский Завод Резки Металла» готовится разместить 2-й облигационный выпуск. Размещение состоится в понедельник, 17 января 2022 года.

Параметры выпуска: объем — 160 млн руб., облигациями номинальной стоимостью 1 тыс. руб., купонная ставка установлена на уровне 14,75% в первые 1,5 года обращения, далее будет применен расчет: ключевая ставка ЦБ+5,75%, но не более 15,75%. Выплата купона — ежемесячно. Оферты по бумагам не предусмотрено, call-опцион — ежеквартально, начиная со 2-го года обращения.

Облигации будут размещены по открытой подписке, предварительного сбора заявок по данному выпуску не запланировано.

В эмиссионных документах по выпуску облигаций ООО «НЗРМ» нет указаний на ограничение круга инвесторов. Однако на практике плавающий купон может стать причиной ограничения на покупку облигаций при их первичном размещении у некоторых брокеров для всех неквалифицированных инвесторов. Ограничение коснется и тех, кто прошел тестирование или имеет доступ к облигациям третьего эшелона на основании прежнего опыта работы с данным инструментом. Рекомендуем инвесторам уточнить эту информацию у своего брокера.

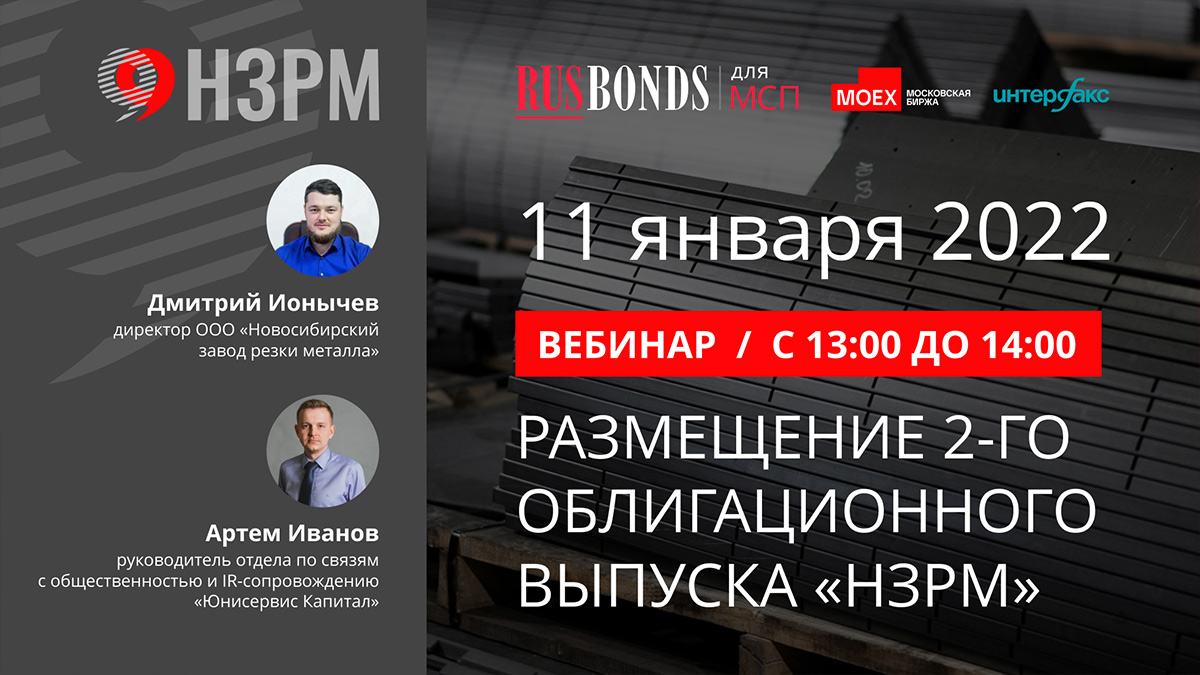

Напомним, что 11 января 2022 года представитель эмитента, директор ООО «НЗРМ» Дмитрий Ионычев, провел онлайн-семинар с инвесторами на площадке RusBonds, где подробно рассказал о компании, итогах освоения средств первого выпуска облигаций и планах по использованию инвестиций, привлеченных 2-м выпуском бумаг. Посмотреть семинар в записи можно здесь.

Также сегодня на площадке Boomin.ru опубликовано интервью Дмитрия Иноычева, которое он дал главному редактору портала Екатерине Днепровой в рамках подготовки к размещению выпуска. Ссылка на материал — здесь.

В рамках подготовки к размещению второго выпуска облигаций директор ООО «НЗРМ» Дмитрий Ионычев встретится с потенциальными инвесторами в прямом эфире на канале RusBonds.

Онлайн-семинар на тему: «Размещение 2-го облигационного выпуска «НЗРМ» состоится во вторник, 11 января 2022 года, в 13:00 по московскому времени. Представителем от лица ООО «Юнисервис Капитал» выступит руководитель отдела по связям с общественностью и IR-сопровождению Артем Иванов.

Для участия в семинаре всем заинтересованным лицам необходимо пройти регистрацию по ссылке.

Напомним, что в конце декабря Московская Биржа зарегистрировала второй выпуск облигаций «Новосибирского Завода Резки Металлов», присвоив ему номер 4B02-01-00418-R от 28.12.2021. Дебютный выпуск в размере 80 млн руб. компания разместила в марте 2019 года. Привлеченные инвестиции были направлены на пополнение оборотных средств с целью приобретения рулонной стали и толстолистового горячекатаного металла для дальнейшей переработки.

В данный момент компания находится на финальной стадии получения кредитного рейтинга в «РА Эксперт». Присвоение оценки кредитоспособности компании ожидается в ближайшее время (январь 2022 г.).

Вчера, 28 декабря, Московская Биржа зарегистрировала 2-й выпуск облигаций «Новосибирского Завода Резки Металлов». Выпуску присвоен номер 4B02-01-00418-R от 28.12.2021.

Размещение облигационного выпуска состоится в начале следующего года. Дополнительные параметры эмиссии мы сообщим позднее.

«Новосибирский Завод Резки Металла» является одним из крупнейших металлоперерабатывающих заводов в Сибири. Эмитент развивает бизнес в трех направлениях: изготовление готовой продукции, выполнение заказов по обработке металла на собственном оборудовании от сторонних организаций, а также металлотрейдинг.

Наибольшую долю в структуре выручки ООО «НЗРМ» (более 85%) занимает направление по производству продукции. Компания активно наращивает собственную производственную базу, что позволило ей стать полноценным металлоцентром и сократить долю трейдинга до 5-15% от общего объема выручки.

Стратегические цели компании направлены на дальнейшее наращивание доли готовой продукции в общем объеме выручки, освоение новых рынков, характеризующихся меньшим уровнем конкуренции, а также на диверсификацию сырьевой базы.

Напомним, что в марте 2019 года компания привлекла частные инвестиции в размере 80 млн руб. Свои обязательства перед инвесторами по данной эмиссии ООО «НЗРМ» исполняет точно в срок, в полном соответствии с условиями выпуска.

В пятницу, 24 декабря было проведено первичное размещение дебютного облигационного выпуска ООО «НТЦ Евровент» — производителя инновационных энергоэффективных климатических систем для объектов, требующих особенного контроля параметров воздушной среды.

Все бумаги выпуска № 4B02-01-00624-R-001P от 22.12.2021 г. были размещены в течение одного дня. Заявки на покупку облигаций поступили от 112 инвесторов. Максимальный объем приобретенных бумаг составил 5,3 млн руб., минимальная сумма покупки — 10 тыс. руб., чаще всего инвесторы желали приобрести бумаги на сумму 58 тыс. руб., а среднее значение зафиксировано на уровне 446 тыс. руб.

Напоминаем параметры размещенного выпуска: объем эмиссии — 50 млн руб., бумагами в номинале 1 тыс. руб., купонная ставка установлена на уровне 15% годовых в первые 1,5 года обращения, далее — учетная ставка ЦБ+5,75% (но не более 16%), выплата купона производится ежемесячно, срок обращения бондов — 3 года (36 купонных периодов).

Целью привлечения средств стало пополнение оборотного капитала для реализации ключевых масштабных проектов компании.