|

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

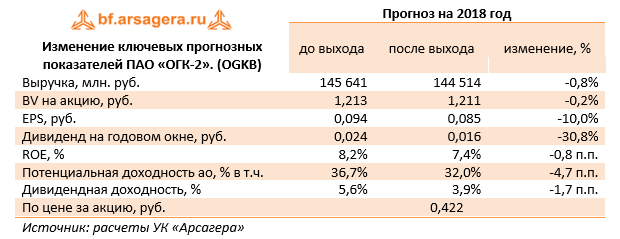

Совокупная выручка компании выросла на 3,9% - до 39,65 млрд руб. Отметим, что выручка от реализации электроэнергии показала символический прирост на 0,4%, составив 22,4 млрд руб. на фоне снижения выработки (-0,2%) и роста продаж электроэнергии (0,3%). Средний расчетный тариф, по оценкам компании, увеличился на 0,1%. Выручка от реализации теплоэнергии выросла на 6,6% до 1,9 млрд руб. на фоне увеличения полезного отпуска на 10,9%. Выручка от реализации мощности выросла на 4,7% – до 14,3 млрд руб. вследствие роста тарифов и ввода новых объектов по программе ДПМ. Операционные расходы компании выросли на 6,4%, достигнув 32,3 млрд руб. Одним из драйверов роста выступило увеличение амортизационных отчислений на 9,4% (до 3,0 млрд руб.), связанное с капитализацией сервисного контракта на Череповецкой ГРЭС, а также с вводом объектов ДПМ на Троицкой и Новочеркасской ГРЭС. Затраты на ремонт и техническое обслуживание выросли на четверть до 696 млн руб. вследствие проведения дополнительных объемов по ремонту на Новочеркасской, Рязанской и Сургутской ГРЭС-1. Налоговые отчисления выросли на 38,2% до 1,1 млрд руб. по причине увеличения расходов по налогу на имущество. Ключевые же статьи затрат – расходы на топливо и на покупную электроэнергию и мощность – показали весьма скромный прирост (2,0% и 3,0% соответственно). В итоге операционная прибыль ОГК-2 снизилась на 12,2%, составив 6,85 млрд руб. Финансовые расходы компании сократились на 21,9% до 1,37 млрд руб. на фоне удешевления стоимости обслуживания долга, который, помимо прочего, снизился с 67,3 млрд руб. до 57,4 млрд руб. Финансовые доходы компании сократились на 36,4% на фоне снижения положительных курсовых разниц, а также в связи с более низкими депозитными ставками по размещению свободных денежных средств. В итоге чистая прибыль ОГК-2 снизилась на 7,9% до 4,6 млрд руб. Определенным разочарованием для инвесторов стали рекомендованные Советом директоров дивиденды – 0,01633 руб. на акцию. Это означает, что компания планирует вернуть своим владельцам всего 24% чистой прибыли по МСФО. Учитывая, что компания прошла пик капитальных вложений, акционеры вправе были ожидать более высокой нормы дивидендных выплат. По итогам внесения фактических данных, мы понизили оценку дивидендных выплат на текущий год, а также несколько увеличили свой прогноз операционных расходов компании. В итоге потенциальная доходность акций компании несколько снизилась.

По нашим оценкам, акции компании торгуются с P/E 2018 – 5,0 и с P/BV 2018 - около 0,4 и по-прежнему входят в состав наших портфелей. ___________________________________________

|

Поиск котировок:Например: Газпром

|

|