Компания «Энел Россия» раскрыла операционные и ключевые финансовые показатели отчета о прибылях и убытках за 1 квартал 2018 года.

Совокупная выручка компании сократилась на 5% до 18,5 млрд руб. Указанный результат сложился под влиянием ряда факторов, среди которых – переизбыток мощности, вызвавший сокращение выработки электроэнергии; снижение потребления электроэнергии в Уральском регионе; сокращение тарифа ДПМ, вызванное снижением доходности госблигаций, а также увеличением количества неплательщиков по регулируемым договорам, к учету выручки по которым применяется новый стандарт МСФО. Указанные негативные факторы были лишь частично компенсированы ростом тарифов на электроэнергию и мощность по регулируемым договорам.

Операционные расходы компании выросли на 0,4% до 15,1 млрд руб. во многом вследствие увеличения постоянных затрат, связанных с восстановлением налога на имущество, а также роста амортизационных отчислений и резерва, созданного под обесценение задолженности.

В итоге операционная прибыль компании снизилась на 23%, составив 3,6 млрд руб.

Частично этот результат был компенсирован сокращением чистых финансовых расходов по причине снижения долгового портфеля компании (с 24,7 млрд руб. до 23 млрд руб.), а также удешевления стоимости его обслуживания.

В итоге чистая прибыль компании составила 2,3 млрд руб., сократившись на четверть.

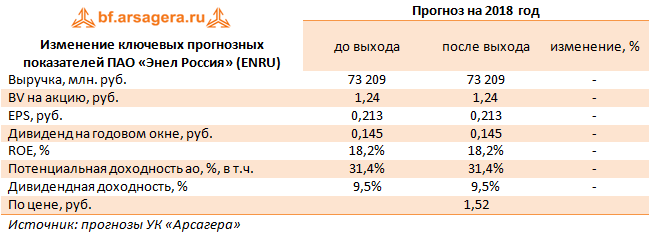

По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений. Снижение финансовых показателей было вполне ожидаемым, более того, сама компания ориентировала инвесторов на незначительное сокращение чистой прибыли в 2018 году.

Акции компании обращаются с P/BV 2017 чуть выше 1 и пока входят в число наших приоритетов в секторе энергогенерации.

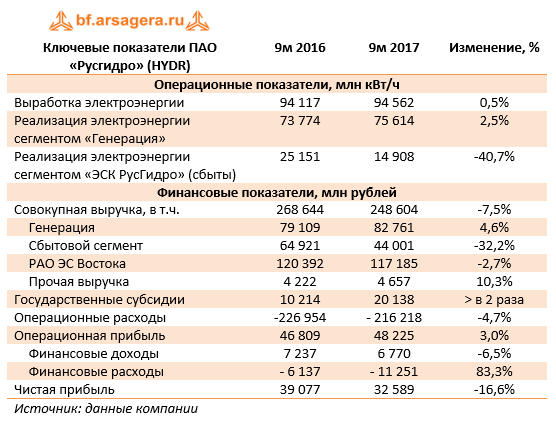

Компания Русгидро опубликовала консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Совокупная выручка компании снизилась на 7,5% - до 248,6 млрд рублей. Основной причиной такой динамики стало падение выручки по сбытовому сегменту компании (ЭСК Русгидро) почти на треть – до 44 млрд рублей – из-за продажи «Энергетической сбытовой компании Башкортостана» (ЭСКБ) Интер РАО ЕЭС и снижения полезного отпуска Красноярскэнергосбытом.

Выручка сегмента «Генерация» показала рост на 4,6%, составив 82,8 млрд рублей. При этом компания отразила рост реализации электроэнергии по данному дивизиону на 2,5%. Доходы были поддержаны также вводом в эксплуатацию Зеленчукской ГЭС-ГАЭС (реализация проекта в рамках ДПМ), ростом цены КОМ в 1-й и 2-й ценовых зонах, а также и индексацией регулируемых тарифов на мощность.

Выручка «РАО ЭС Востока» снизилась на 2,7%, составив 117,2 млрд рублей на фоне вступления в силу Постановления Правительства о снижении тарифов для потребителей на территориях ДФО до базового уровня, составляющего 4 руб./кВтч. Возмещение недополученных доходов от снижения тарифов гарантирующие поставщики – предприятия, входящие в Группу Русгидро, получают посредством субсидий от субъектов РФ. В этой связи государственные субсидии в отчетном периоде выросли в 2 раза – до 20,1 млрд рублей.

Операционные расходы снижались более медленными по сравнению с выручкой темпами, достигнув 216,2 млрд рублей (-4,7%). Основной причиной снижения стали резко сократившиеся расходы на покупку (29,4 млрд рублей, -29,5%) и передачу электроэнергии (30,9 млрд рублей, -7,7%) в связи с выбытием ЭСКБ. При этом отметим, что по оценке компании, без учета ЭСКБ показатель операционных расходов увеличился на 5,5% на фоне роста тарифов на покупку и распределение электроэнергии, увеличения затрат на топливо и оплату труда. В итоге операционная прибыль выросла на 3% - до 48,2 млрд рублей.

Если говорить об операционной прибыли в разрезе сегментов, то именно изменение показателей в дивизионе «Генерация», благодаря опережающей расходы динамике выручки, привело к увеличению консолидированной операционной прибыли Русгидро.

Напомним, что в целях урегулирования ситуации, касающейся заемных средств РАО ЭС Востока, компания осуществила дополнительное размещение акций и продажу большей части квазиказначейских акций (в сумме 55 млн акций) Группе ВТБ по цене 1 рубль. Вместе с этим компанией был заключен с ВТБ беспоставочный форвард на 5 лет на размещенные акции, согласно которому через 5 лет Русгидро будет должна компенсировать разницу между форвардной ценой (которая определяется как цена приобретения плюс начисленные проценты) и ценой продажи или рыночными котировками (в случае, если Банк решит не продавать акции).

Снижение в отчетном периоде котировок акций компании привело к тому, что Русгидро отразила убыток от изменения справедливой стоимости форвардного контракта в размере 5,8 млрд рублей.

В отчетном периоде средства, полученные от ВТБ, были направлены на погашение долгов. При этом компания разместила также облигации и еврооблигации на сумму 30 млн рублей. В результате заемные средства уменьшились на 12 млрд рублей с начала года – до 187,5 млрд рублей – что привело к снижению процентных расходов до 3 млрд рублей (-33,8%). В итоге чистая прибыль сократилась на 16,6% и достигла 32,6 млрд рублей.

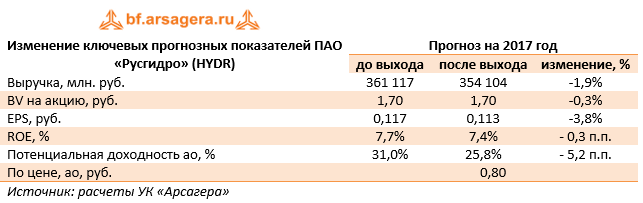

По итогам вышедшей отчетности, мы несколько понизили наш прогноз финансовых показателей, как на текущий, так и на будущие годы. Причинами послужили снижение доходов по сегменту РАО ЭС Востока, а также более высокие операционные затраты по Группе.

Акции компании обращаются с P/E 2017 порядка 7 и P/BV 2017 около 0,5 и не входят в число наших приоритетов.

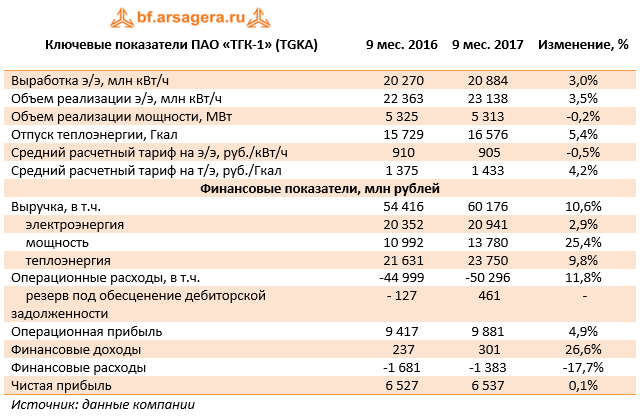

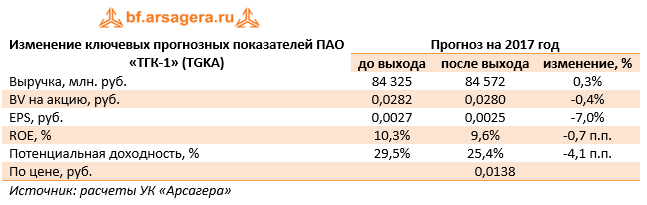

ТГК-1 раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Совокупная выручка компании составила 60,2 млрд рублей, увеличившись на 10,6%. Драйвером роста выступила выручка от реализации мощности, подскочившая на четверть – до 13,8 млрд рублей – из-за увеличения цены на мощность, реализуемой по ДПМ. Доходы от реализации электроэнергии увеличились на 2,9%, составив 20,9 млрд рублей на фоне роста объема реализации электроэнергии на 3,5% и уменьшения среднего расчетного тарифа на 0,5%. Выручка от продажи теплоэнергии выросла до 23,8 млрд рублей (+9,8%) – объемы отпуска теплоэнергии и средний расчетный тариф показали положительную динамику.

Операционные расходы росли опережающими выручку темпами (+11,8%) и составили 50,3 млрд рублей. Наиболее существенную динамику показали амортизационные отчисления (6,2 млрд рублей, +15.4%); затраты на водоснабжение (2,1 млрд рублей, +10,1%), что связано с возросшим тарифом на услуги по водоснабжению;расходы на покупную электрическую и тепловую энергию (5 млрд рублей, +18,2%). Стоит отметить, что средний тариф на покупку электроэнергии, по нашим оценкам, вырос, в то время как средний тариф на продажу электроэнергии – сократился. Позитивным моментом стал роспуск резерва под обесценение дебиторской задолженности почти на 0.5 млрд рублей. Расходы на топливо выросли на 8,8% - до 21,6 млрд рублей на фоне увеличения выработки теплоэнергии и роста удельных расходов условного топлива на 4%. Отдельно стоит отметить рост расходов на аренду более чем в 5 раз – до 1,8 млрд рублей. Дело в том, что при строительстве последнего объекта ДПМ – двух турбин Центральной ТЭЦ – ТГК-1 решила использовать схему аренды. Энергообъекты были построены компанией «Межрегионэнергострой», которой ТГК-1 будет ежегодно выплачивать около 1,6 млрд рублей. При этом ТГК-1 будет получать в полном объеме выручку от реализации электроэнергии и мощности. В итоге операционная прибыль ТГК-1 выросла на 4,9% - до 9,9 млрд рублей.

Компания продолжает сокращать долг: с начала года заемные средства уменьшились на 8,7 млрд рублей - до 18,4 млрд рублей, при этом финансовые расходы сократились почти на 18%. Эффективная налоговая ставка в отчетном периоде составила 23,1%, по сравнению с 15,4% годом ранее. В отчетности компания не раскрыла причины роста налоговых отчислений. В итоге чистая прибыль ТГК-1 составила 6,5 млрд рублей, что находится на уровне значений прошлого года.

По итогам вышедшей отчетности мы понизили прогноз чистой прибыли компании в связи с опережающими темпами роста операционных расходов.

Бумаги ТГК-1 обращаются с P/E 2017 – 5,4 и P/BV - 2017 порядка 0,5 и не входят в число наших приоритетов.