Транснефть раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2017 г.

Совокупная выручка компании выросла на 4.6%, составив 657.8 млрд руб. Доходы от реализации нефти выросли на 3.1%, составив 107.1 млрд руб., что было обусловлено увеличением средней цены на нефть, поставляемой в Китай. Рост выручки от транспортировки нефти (+3.3%) и нефтепродуктов (+2.5%) связан с изменением тарифов.

Операционные расходы компании выросли на 7.5%, составив 454.8 млрд руб. Одной из главных причин является увеличение амортизационных отчислений (+11.2%), которое произошло вследствие ввода новых основных средств в эксплуатацию. Увеличение суммы расходов по налогу на имущество обусловлено проведенной переоценкой основных средств и повышением налоговой ставки в отношении магистральных трубопроводов и сооружений с 1.3% в 2016 году до 1.6% в 2017 году. Рост расходов на электроэнергию (+8.3%) обусловлен увеличением тарифов естественных монополий на мощность и потребляемую электроэнергию, а также положительной динамикой объемов приобретения покупной мощности в связи с вводом в эксплуатацию объектов магистральных нефтепроводов Заполярье-Пурпе, Куюмба-Тайшет. Рост расходов на материалы (+18%) и поддержание надлежащего состояния трубопроводной сети (+13.6%) был связан с увеличением затрат на капитальный и текущий ремонт. Расходы на оплату труда, страховые взносы и социальные расходы, по сравнению с аналогичным показателем прошлого года, изменились незначительно (+0.4%).

Чистые финансовые расходы составили 14.4 млрд руб. против 11.7 млрд руб. доходов, полученных годом ранее. Это стало результатом снижения положительных курсовых разниц с 34 млрд руб. до 7.8 млрд руб., что обусловлено меньшим укреплением рубля по отношению к доллару США. Снижение процентных расходов с 25.9 до 22.2 млрд руб. (-14.3%) произошло на фоне сокращения долгового бремени с 748 до 696 млрд руб. Компания форсирует выплату долга перед Банком развития Китая.

Свой вклад в итоговый финансовый результат внесли и доходы от зависимых и совместно контролируемых компаний, составившие в отчетном периоде 14.8 млрд руб. (-15,9%). По итогам первого полугодия текущего года размер данной статьи дохода был равен 9.5 млрд руб. Причиной такого роста явилось получение прибыли в третьем квартале от вложений в закрытый комбинированный паевой инвестиционный фонд «Газпромбанк - Финансовый», в результате чего показатель прибыли по данной статье с начала года составил 14.4 млрд руб. Так как основным активом данного ЗПИФа являются привилегированные акции Транснефти, которые выросли с момента сделки в марте со 153.7 тысяч рублей до 177.4 тыс. рублей, то данное увеличение доходов является вполне объяснимым. Эффективная доля владения Транснефти составляет 30,75% от общего количества своих же привилегированных акций. Остальные доходы от зависимых компаний, главным образом, представляют собой доходы от доли владения в НМТП.

Добавим, что нетто-показатель прочих доходов/расходов, состав которого компания не раскрывает в отчетности, по итогам полугодия равен положительному значению 7.8 млрд руб. против отрицательного 1.5 млрд руб. годом ранее.

В итоге чистая прибыль компании снизилась на 8.6%, составив 166.9 млрд руб.

Отчетность вышла в рамках наших ожиданий. В модели компании прогноз чистой прибыли основывается на росте тарифов с темпом 0,9 от инфляции и умеренном увеличении объемов транспортировки нефти, а также учитываются доходы от ЗПИФа, которые будут складываться из дивидендных выплат и переоценки акций самой Транснефти. Несколько удручает запутанная схема владения казначейскими акциями. Формально они в данный момент не являются даже квазиказначейскими акциями, так как компания владеет паями ЗПИФа, а не своими акциями.

Акции компании торгуются с P/E 2017 порядка 6 и P/BV 2017 около 0.7 и в число наших приоритетов не входят.

Синарский трубный завод, дочернее предприятие ТМК, представил отчетность по РСБУ за 9 месяцев 2017 года.

Выручка завода выросла на 6,2%, составив 27,7 млрд руб. Причинами увеличения доходов стали рост цен реализации (+3,7%) и объемов реализации (+2,4%), главным образом, за счет отгрузки нарезных труб нефтяного сортамента.

Операционные расходы выросли на 14,8% - до 25,6 млрд руб. В результате операционная прибыль сократилась на 44,6% до 2,1 млрд руб. Долг завода с начала года не изменился, оставшись у отметки 8,0 млрд руб.; в то же время на годовом окне вырос почти на 50%, что в привело к существенному росту процентных расходов (с 396 млн руб. до 670 млн руб.) Отрицательное сальдо прочих доходов и расходов составило 137 млн руб. Как следствие, чистые финансовые расходы увеличились на 25,8%.

В итоге завод более чем в 2 раза сократил чистую прибыль, составившую 1,15 млрд руб.

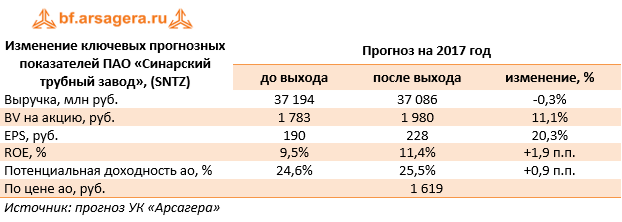

Отчетность компании вышла лучше наших ожиданий, что повлекло пересмотр прогноза на текущий год. После обновления прогноза по себестоимости нами был снижен прогноз финансовых показателей на последующий период. Кроме того, был уточнен размер собственного капитала. Однако это не привело к значительным изменениям в потенциальной доходности акций компании.

Стоит учесть, что потенциально завод может быть в полном объеме консолидирован ТМК, которая является владельцем более 97% акций. На данный момент акции Синарского трубного завода не входят в число наших приоритетов.

Выручка завода поднялась на 11,1%, составив 29,5 млрд руб. на фоне увеличения отгрузки труб (+8,7%), при этом по бесшовным трубам рост составил 6,7%, по электросварным – 12%. Цены на трубную продукцию, по нашим расчетам, возросли на 2,2%. Операционные расходы выросли сильнее (+18,1%) – до 28,8 млрд руб. В результате операционная прибыль завода испытала существенное снижение, составив 636 млн руб.

Чистые финансовые расходы упали на 40,5% до 622 млн руб., главным образом, за счет роста положительного сальдо прочих доходов и расходов, структуру которого компания не раскрывает.

В итоге завод показал убыток в размере 36 млн руб., против прибыли в 841 млн руб. годом ранее.

Приятной новостью для акционеров явилась выплата дивидендов по итогам 2016 года в размере 21,57 руб. на акцию. Напомним, что компания не выплачивала дивиденды с 2012 года.

По итогам внесения фактических данных мы несколько повысили прогноз финансовых результатов на текущий год, ожидая получение незначительной прибыли уже в этом году.

Из прочих негативных моментов отметим объем выданных заводом обеспечений обязательств и платежей на сумму 131,6 млрд руб. при том, что его собственный капитал составляет всего 7,6 млрд руб.

Стоит учесть, что потенциально завод может быть в полном объеме консолидирован ТМК, которая является владельцем более 96,33% акций. На данный момент акции СТЗ торгуются с P/BV 2017 около 0,4, и не входят в число наших приоритетов.

Компания «Лукойл» раскрыла консолидированную финансовую отчетность по МСФО за девять месяцев 2017 года.

Совокупная выручка компании выросла на 11.7%, составив 4.3 трлн руб. на фоне увеличения доходов от продажи нефти и нефтепродуктов.

В отчетном периоде добыча нефти уменьшилась на 5.4%, составив 65.5 млн тонн, что, преимущественно, связано с внешними ограничениями (соглашение между ОПЕК и другими странами о сокращении добычи нефти от уровней октября 2016 г. в целях стабилизации мирового рынка). Снижение добычи нефти за рубежом, главным образом, вызвано уменьшением доли (с 27% до 9%) в добыче на месторождении «Западная Курна-2» в Ираке и соответствующим снижением объёмов компенсационной нефти в связи с уменьшением текущих расходов. Кроме того, наблюдалось естественное снижение добычи на зрелых месторождениях в Западной Сибири.

В отчетном периоде снижение продаж нефти на 1.3% до 53.1 млн тонн, в первую очередь, связано с падением в 3.2 раза объемов реализации на внутреннем рынке до 1.8 млн тонн. На международном рынке наблюдался рост продаж на 8.2% - до 49.2 млн тонн. Средняя цена реализации на внешнем рынке выросла на 14.5% - до 2 970 руб. за баррель, цена реализации на внутреннем рынке увеличилась на 19% - до 2 115 руб. за баррель. Доходы от продажи сырой нефти поднялись на 11.8% до 1.16 трлн руб.

Производство нефтепродуктов выросло на 10.9%, составив 51.9 млн тонн. Доходы от их реализации выросли на 12.6%, составив 2.87 трлн руб. на фоне увеличения объемов продаж на 7.5% - до 97 млн тонн. Средняя оптовая цена на нефтепродукты на внутреннем рынке выросла на 16.6% - до 24.1 тыс. руб. за тонну, экспортная цена увеличилась на 6.9%, составив 27.6 тыс. руб. за тонну.

Операционные расходы выросли на 11.6%, составив 3.9 трлн руб. Налоги (кроме налога на прибыль) увеличились на 34% до 435 млрд руб. в результате роста отчислений по НДПИ (+39%). Акцизы и экспортные пошлины снизились на 4.6% по причине уменьшения акцизов за рубежом из-за укрепления рубля и продажи сбытовых сетей в Польше, Литве, Латвии и на Кипре. Расходы на покупку нефти и нефтепродуктов выросли на 19.1% вследствие роста объемов приобретения и цен на нефть. Стоит отметить, что снижение коммерческих и административных расходов на 18.8% до 118 млрд руб. произошло из-за укрепления курса рубля и уже упоминавшейся продажи сбытовых сетей. Кроме того, административные расходы в России снизились из-за программы вознаграждения руководства, основанной на стоимости акций, которые в отчетном периоде показали падение. В итоге операционная прибыль компании прибавила 13.3%, составив 298 млрд руб.

Обратимся к блоку финансовых статей. Компания потратила 22.2 млрд руб. (-33.7%) на обслуживание своего долга, который сократился с начала года с 699 млрд руб. до 638 млрд руб. Отрицательные курсовые разницы в отчетном периоде достигли 25 млрд рублей. Статья «Прочие доходы» отразила прибыль 48 млрд руб. от продажи 100% доли в АО «Архангельскгеолдобыча». В итоге, чистая прибыль Лукойла выросла на 86.2% – до 298 млрд руб.

По итогам внесения фактических данных мы скорректировали прогноз цен реализации нефти и нефтепродуктов, а также понизили оценку по будущим отчислениям по НДПИ, что привело к росту прогнозных финансовых показателей и потенциальной доходности акций.

Акции компании обращаются с P/BV 2017 около 0.7 и продолжают оставаться одним из наших приоритетов в нефтегазовом секторе.

В отчетном периоде компания продолжила демонстрировать двузначные темпы роста операционных показателей. В частности, объем производства продукции вырос на 16% до 5,44 млн тонн, а объем продаж – на 17% до 5,45 млн тонн. Такие результаты стали возможны благодаря введенному в эксплуатацию в 2016 году агрегату аммиака на площадке в Великом Новгороде и проведенным работам по модернизации основных производств на производственных площадках холдинга.

Помимо этого, на площадке ПАО «Дорогобуж» в 2016 году было проведено техническое перевооружение цехов аммиачной селитры и азофоски. Эти меры помогли нарастить выручку компании в долларовом выражении на 22%. В рублевом выражении общие доходы компании увеличились только на 3,7% до 69,3 млрд руб. вследствие более слабой конъюнктуры на рынке комплексных удобрений и существенного укрепления рубля.

В разрезе выручки скромное снижение продемонстрировали доходы от продажи комплексных удобрений (-2,7%), составившие 31,2 млрд руб. на фоне резкого роста объемов реализации на 35,9% до 2 044 тыс. тонн и снижения средних цен реализации на 26,4% – до 15,3 тыс. руб. за тонну.

Более серьезное снижение показала выручка от продаж аммиачной селитры (-37,1%), составившая 9,7 млрд руб. на фоне снижения объемов реализации до 1 млн тонн (-7,5%) и падения средней цены на 13,4% до 9,6 тыс. руб. за тонну.

Выручка от реализации карбамидо-аммиачной смеси сократилась на 20,5%, составив 5,8 млрд руб., при этом объемы реализации уменьшились на 5,8% до 719 тыс. тонн, а средняя цена снизилась на 15,6% до 8,1 тыс. руб. за тонну.

Итоговый рост выручки был обеспечен увеличением доходов от реализации карбамида до 4,5млрд руб., на фоне роста объемов реализации на 65% до 369 тыс. тонн, и снижения средних цен на 5,6% до 12,2 тыс. руб. за тонну. Также заметное влияние на итоговую выручку оказал рост доходов от реализации аммиака, на фоне роста объемов реализации в 2,7 раз до 405 тыс. тонн и снижения средних цен реализации на 11,3% до 15,2 тыс. руб. за тонну.

Помимо этого отметим значительный рост производства сухих смешанных удобрений (с 33 до 449 тыс. тонн), связанный с усилением диверсификации производства продукции и адаптацией к меняющимся потребностям рынка.

Операционные затраты компании увеличились на 8,9% до 54,5 млрд руб. Себестоимость реализованной продукции выросла на 19% при росте объема продаж на 17%. Наибольшее влияние на рост себестоимости оказало увеличение амортизационных отчислений, произошедшее после пуска агрегата «Аммиак-4» в середине 2016 года. Рост себестоимости был ограничен снижением цен на хлористый калий.

Коммерческие, общие и административные расходы сократились на 12% до 5,1 млрд руб. Снижение показателя произошло в связи со снижением расходов на персонал, заработная плата части которого номинирована в иностранной валюте, в том числе на иностранных предприятиях Группы. Транспортные расходы выросли на 9%, до 10,3 млрд руб. Рост показателя произошел в результате увеличения объема продаж и индексации железнодорожного тарифа в России.

Отрицательное сальдо прочих операционных доходов и расходов составило 1,3 млрд руб. против убытка в прошлом году в размере 3 млрд руб. Основной причиной являлись уменьшение нетто-отрицательных курсовых разниц. В итоге операционная прибыль холдинга сократилась почти на 12% до 14,8 млрд руб.

В посегментном разрезе обращает на себя внимание снижение рентабельности по EBITDA компании, составившее 31% по сравнению с 33% за аналогичный период прошлого года. В разрезе производственных площадок «Акрон», «Дорогобуж» и «СЗФК» оперировали с рентабельностью 31%, 28% и 33% соответственно.

По линии финансовых статей отметим отсутствие «бумажного убытка», связанного с переоценкой опционов. По итогам 9 месяцев 2017 года Акрон получил нетто убыток по курсовым разницам от переоценки активов, кредитов и обязательств в размере 14 млн руб. против прибыли в размере 3,1 млрд руб. за аналогичный период прошлого года.

Долговое бремя компании с начала года сократилось на 8 млрд руб., составив 71,1 млрд рублей. Такое снижение было вызвано, в первую очередь, переоценкой суммы валютных кредитов, на которые приходится более половины общего долга компании.

Процентные расходы остались на прошлогоднем уровне, составив 3,2 млрд руб.

В итоге чистая прибыль составила 9,6 млрд руб., значительно сократившись за год. Стоит отметить, что прошлогодняя чистая прибыль была поддержана прибылью от реализации инвестиций в размере 5,5 млрд руб., полученной, главным образом, в связи с продажей пакета акций ПАО «Уралкалий», прибылью в размере 3,3 млрд руб. от прекращения применения метода долевого участия при учете доли владения в компании Grupa Azoty S.A., а также долей в прибыли Grupa Azoty S.A. в размере 1,5 млрд руб., сформированной за период до прекращения применения метода долевого участия.

На операционном уровне отчетность Акрона вышла несколько хуже наших ожиданий, прежде всего, за счет более низких цен реализаций комплексных удобрений. Помимо этого, мы внесли коррективы в модель с целью отразить отсутствие значительных «бумажных убытков» от переоценки опционов. В итоге потенциальная доходность акций компании несколько снизилась. Мы надеемся, что последующие кварталы станут более сильными в плане зарабатываемой чистой прибыли.

Введение в строй нового агрегата по производству аммиака позволяет рассчитывать на дальнейшее увеличение производства азотных и сложных удобрений. На данный момент акции компании обращаются с P/BV 2017 - 2,5 и входят в число наших диверсифицированных портфелей акций.

Выручка горнодобывающего сегмента выросла на 30,5%, при этом продажи угольного концентрата снизились на 11,7%, железнорудного концентрата – на 2%, кокса – на 5,3%.

Причиной снижения продаж концентрата коксующегося угля (ККУ) послужила неритмичная подача вагонного парка, вызванная дефицитом подвижного состава на сети РЖД.

Конъюнктура на мировом угольном рынке в отчетном периоде оставалась весьма благоприятной для производителей. При этом в третьем квартале, по сравнению с предыдущим кварталом, компания в два раза нарастила экспорт ККУ с Эльгинского угольного комплекса – за счет роста объемов производства концентрата на фоне увеличения доли коксующегося угля в общей добыче.

Сохранение высоких цен на уголь привело к тому, что горнодобывающий сегмент смог значительно увеличить свои финансовые показатели в годовом сопоставлении: EBITDA выросла в два раза, а рентабельность по EBITDA выросла с 29,1% до 44%.

Продажи металлопродукции сократились на 1,3%, при этом объем продукции универсального рельсобалочного стана увеличился на 35,6% до 484 тыс. тонн. Негативное влияние на доходы сегмента оказала отрицательная ценовая динамика на российском рынке арматуры. Помимо этого, сдерживающий эффект на операционную прибыль оказало подорожавшее сырье.

На этом фоне даже увеличение доходов металлургического дивизиона на 8,5%, вызванное диверсификацией сортамента произведенной продукции, не смогло перекрыть действие вышеуказанных негативных факторов. В результате EBITDA сегмента снизилась на 23,2% до 6,1 млрд руб., рентабельность по EBITDA сократилась с 12,8% до 9%.

Выручка энергетического сегмента прибавила 7,3%, составив 18,7 млрд руб. на фоне снижения объемов отпуска электроэнергии и роста тарифов. EBITDA сегмента составила 989 млн руб. (-52,9%). Ослабление финансового результата сегмента объясняется увеличением расходов на приобретение электроэнергии.

Говоря о финансовых результатах компании в целом, необходимо отметить, что выручка компании выросла почти на 13,5% до 222,8 млрд руб. Рост операционных расходов оказался куда более скромным (+5,2%), что привело к увеличению операционной прибыли на 61,4% – до 46,4 млрд руб.

Долговая нагрузка компании сократилась за год более чем на 15,3 млрд руб. – до 439,4 млрд руб., треть из которых номинирована в валюте. Расходы по процентам составили 36,3 млрд руб. Укрепление курса рубля в третьем квартале привело к появлению квартальных положительных курсовых разниц в размере 1,8 млрд руб., с начала же года этот показатель составил 3,6 млрд руб.

В итоге Мечел получил квартальную прибыль в размере 6,1 млрд руб. С начала года чистая прибыль холдинга составила 11,1 млрд руб., увеличившись в 2 раза.

Отчетность вышла в целом в рамках нашего прогноза, но нами был изменен подход определения потенциальной доходности для привилегированных акций. Так как компания не будет иметь положительного собственного капитала еще долгое время, мы стали определять данную доходность путем дисконтирования ожидаемых дивидендных выплат по префам. По обыкновенным акциям был продлен срок выхода в область Биссектрисы Арсагеры до момента нормализации финансовых коэффициентов модели. Данная перестройка в модели привела к значительным изменениям в потенциальной доходности акций.

На данный момент мы продолжаем считать привилегированные акции лучшей ставкой на последующее улучшение финансовых показателей компании. Эти бумаги продолжают входить в состав наших диверсифицированных портфелей акций.

Томская распределительная компания раскрыла консолидированную финансовую отчетность по МСФО за девять месяцев 2017 года.

Совокупная выручка компании увеличилась на 5,2% - до 4,62 млрд рублей, при этом доходы от передачи электроэнергии выросли только на 5%, составив 4,57 млрд рублей. К сожалению, о причинах такой динамики судить сложно: компания не раскрывает операционные показатели в течение года. Операционные расходы выросли на 6,7%, достигнув 4,38 млрд рублей на фоне увеличения затрат на передачу электроэнергии (2,16 млрд руб., +5,8%) и приобретение электроэнергии (617 млн рублей, +13,5%). В итоге операционная прибыль сократилась на 20%– до 239 млн рублей.

Компания по-прежнему не имеет долговой нагрузки, и ее сальдо финансовых статей остается положительным. В отчетном периоде чистая прибыль ТРК составила 213 млн рублей, сократившись на 23,9%.

Вышедшая отчетность оказалась в рамках наших ожиданий. Мы оставили наш прогноз финансовых результатов без изменений.

Префы ТРК торгуются с P/E 2017 5,9 и P/BV 2017 около 0.5 и как более ликвидный инструмент, по сравнению с обыкновенными акциями, входят в наши диверсифицированные портфели акций второго эшелона.

Выручка компании прибавила 7,6%, составив 34,6 млрд рублей. Доходы от передачи электроэнергии прибавили 7,9%: рост среднего расчетного тарифа составил 10,4%, полезный отпуск при этом снизился на 2,2% - до 24,4 млрд кВт*ч. Доходы от техприсоединения выросли почти в 2 раза – до 626 млн рублей: к сетям были подключены объекты нефтедобычи Ярегского нефтетитанового месторождения ООО «Лукойл-Коми». Выручка от продажи электроэнергии сбытовым сегментом осталась на прошлогоднем уровне, составив 4,7 млрд рублей. Прочие доходы выросли наполовину – до 948 млн рублей, их структура в отчетности компании не раскрыта.

Операционные расходы росли чуть медленнее выручки (+7,3%), составив 33,7 млрд рублей, что связано с незначительным ростом расходов на покупку электроэнергии для компенсации потерь (3,1 млрд рублей, +2,7%) на фоне снижения потерь электроэнергии. Расходы на персонал выросли на 8,1%, достигнув 8,9 млрд рублей. В итоге операционная прибыль увеличилась на треть, составив 1,8 млрд рублей.

Чистые финансовые расходы компании сократились на 10,7% - до 1,1 млрд рублей – на фоне некоторого увеличения долговой нагрузки и одновременного снижения стоимости ее обслуживания. В итоге чистая прибыль МРСК Северо-Запада составила 505 млн рублей, увеличившись более чем в 5 раз.

По итогам вышедшей отчетности, мы оставили наш прогноз финансовых показателей практически без изменений.

Исходя из текущих планов по капвложеням и наших расчетов, мы ожидаем, что компания сможет профинансировать свою инвестиционную программу за счет собственных источников, прежде всего, амортизации: ежегодный объем финансирования капитальных вложений до 2020 г. должен составить около 5 млрд рублей.

На данный момент акции компании торгуются с P/E 2017 6,3 и P/BV 2017 0,25, но в секторе региональных электросетей мы отдаем предпочтение таким эмитентам, как МРСК Центра и Приволжья, МРСК Центра и МРСК Волги.

Электроцинк опубликовал отчетность по РСБУ за 9 месяцев 2017 года.

Выручка компании сократилась на 12% до 3,5 млрд руб. Такое снижение произошло в связи с тем, что в отчетном периоде не производилась реализация свинца. Доходы от продаж цинка выросли на 16,5%, составив 2,8 млрд руб.; причину такой динамики мы склонны видеть в улучшении ценовой конъюнктуры.

Операционные расходы сокращались почти такими же темпами (-11%) и составили 2,9 млрд руб. В итоге компания уменьшила операционную прибыль на 17,1% - до 538 млн руб.

Долговая нагрузка компании с начала года практически не изменилась, составив 2,8 млрд руб., процентные расходы сократились с 257 млн руб. до 239 млн руб. Отрицательное сальдо прочих доходов и расходов составило 68,6 млн руб. В итоге чистые финансовые расходы увеличились более в 1,7 раза, составив 307 млн руб.

В результате компания получила чистую прибыль в размере 168 млн руб., сократив ее более, чем на наполовину.

По итогам внесения фактических данных мы внесли изменения в модель компании, отразив выбытие свинцового производства, а также получения убытков по прочим доходам и расходам в текущем году.

В данный момент акции Электроцинка обращаются с P/BV 2017 около 0,5 и в случае снижения котировок могут войти в наши широко диверсифицированные портфели акций «второго эшелона».

МРСК Урала раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

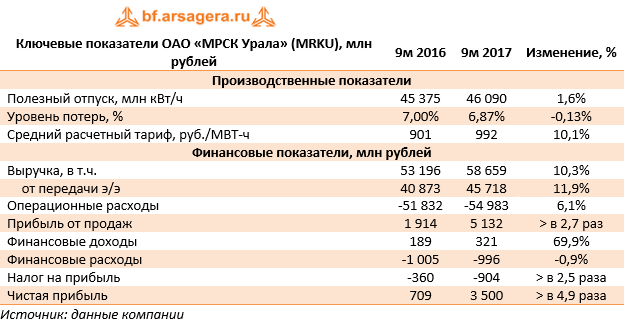

Совокупная выручка компании выросла на 10,3% - до 58,7 млрд рублей. Доходы от передачи электроэнергии выросли на 11,9%, составив 45,7 млрд рублей на фоне положительной динамики полезного отпуска в сеть на 1,6% и увеличения среднего расчетного тарифа на 10,1%. Операционные расходы выросли только на 6,1%, достигнув 55 млрд рублей, на фоне увеличения расходов на передачу электроэнергии (35,3 млрд рублей, +8,7%). Основным фактором, повлиявшим на более медленный рост затрат, стал меньший объем резервов, сформированных в отчетном периоде, по всей видимости, связанных с судебными процессами. В итоге операционная прибыль компании выросла почти в 3 раза - до 5,1 млрд рублей.

Финансовые расходы компании на фоне снизившейся с 12,5 до 11,4 млрд рублей долговой нагрузки сократились почти на 1%, составив 996 млн рублей. В итоге чистая прибыль МРСК Урала выросла почти в 5 раз – до 3,5 млрд рублей.

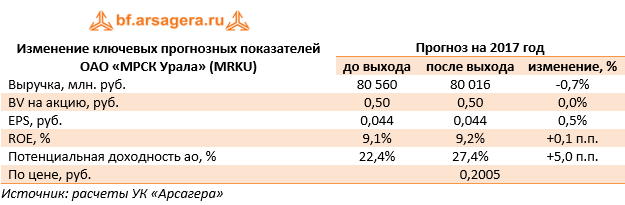

По итогам внесения фактических данных, мы оставили наш прогноз на текущий год практически без изменений и повысили прогноз по чистой прибыли на последующие прогнозные годы, отразив более медленный рост затрат.

Акции компании обращаются с P/E 2017- 4,5 и P/BV 2017 - 0,4 и на данный момент не входят в число наших приоритетов.