Совокупная выручка американской компании выросла на 2.4% - до $80.9 млрд. Напомним, что в выручке признаются оптовые продажи автомобилей (продажи дилерам). Главным рынком для Ford является Северная Америка, на которую по итогам первого квартала 2018 года приходилось около 49% продаж по количеству автомобилей или 60% по объему выручки.

Снижение объемов продаж (-2.5%) было обусловлено перебоями в работе заводов в Дирборн и Канзас-Сити, возникшими из-за пожаров на заводе поставщика компании – Meridian Magnesium Products. Средняя цена за проданный автомобиль показала противоположную динамику, увеличившись на 2.3%. В итоге выручка сегмента сократилась на 0.3% - до $48.5 млрд. Компании не удалось удержать рентабельность прибыли до налогообложения на уровне прошлого года в связи с гарантийными расходами и ростом цен на сырьевые товары.

Будучи стабильно убыточным последние четыре года, южноамериканский сегмент, тем не менее, продемонстрировал улучшение ряда ключевых показателей. По итогам отчетного периода оптовые продажи выросли на 11.7%, а выручка – на 8.3%. Это произошло на фоне восстановления экономической обстановки в Бразилии. На уменьшение убыточности сегмента повлиял «эффект масштаба».

Нельзя не отметить снижение рентабельности по европейскому направлению. Причиной этому послужили: рост цен на сырьевые товары и снижение объемов продаж на 3.7%. При этом средняя цена за проданный автомобиль увеличилась на 13.5%.

Рост выручки (+12.4%) на Ближнем Востоке и в Африке напрямую связано с ростом средних цен на автомобили (+16.8%), при этом убыток до налогообложения по данному сегменту сократился почти до нуля. Снижение убыточности сегмента также объясняется уменьшением удельных затрат.

Сегмент Азиатско-Тихоокеанский региона продемонстрировал снижение выручки на 13%, главным образом, из-за снижения объемов продаж – во втором квартале компания потеряла значительную долю рынка в Китае. Снижение прибыльности совместных предприятий Ford в Китае привели к получению убытка до налогообложения против прибыли годом ранее.

Сегмент «Финансовые услуги» продемонстрировал отличный рост результатов, с одновременным сильным ростом кредитного портфеля и лизинговых платежей.

В итоге консолидированная чистая прибыль компании сократилась почти на четверть – до $2.8 млрд. выросла почти на 9% до $1.7 млрд из-за снижения эффективной налоговой ставки.

В целом вышедшие результаты оказались несколько ниже наших ожиданий в части финансовых показателей автомобильных дивизионов. Дополнительно отметим, что отрицательный экономический эффект от введения импортных пошлин на алюминий и сталь в США менеджмент Ford оценил в $1.6 млрд в 2018 году. Кроме того, было объявлено о начале программы реструктуризации, призванной сфокусировать развитие бизнеса компании вокруг наиболее прибыльных направлений, что обойдется Ford в $11 млрд в течение ближайших 3-5 лет.

По итогам внесения фактических данных и с учетом озвученных менеджментом Ford ориентиров на 2018 год мы скорректировали наши прогнозы будущих прибылей в сторону понижения.

Мы ожидаем, что в ближайшие годы компания сможет зарабатывать стабильную чистую прибыль на уровне $5.5-7 млрд. На наш взгляд, акции Ford, торгующиеся с P/BV около 1.1 и P/E 2018 около 10, имеют потенциал роста.

Северсталь раскрыла консолидированную финансовую отчетность за первые шесть месяцев 2018 года. Оговоримся, что нами будут проанализированы данные отчетности в рублях, которые были рассчитаны на основе данных в долларах США и среднего курса доллара за период, в сопоставлении с результатами за аналогичный период 2017 года.

Совокупная выручка компании увеличилась на 22.8%, составив 263.2 млрд руб. На экспорт пришлось около 43% консолидированной выручки компании.

Продажи угля упали на 18% – до 404 тыс. тонн - в условиях производственной реструктуризации сегмента Северсталь продолжает обеспечивать себя углем, сократив при этом реализацию концентрата внешним покупателям.

Продажи железорудного сырья выросли на 18.5% – до 3.6 млн тонн, что частично связано с консолидацией Яковлевского рудника, при этом рублевая цена увеличилась на 5% – до 5 023 руб. за тонну. Указанные обстоятельства привели к росту выручки от продаж ЖРС на 24.5% - до 18.1 млрд руб.

Продажи проката выросли на 4.3%, составив 4.4 млн тонн. Выручка по этому сегменту возросла на 23.4%, составив 160.3 млрд руб. на фоне увеличения рублевых цен на прокат на 18.3% – до 36 566 руб. за тонну. Сегмент изделий конечного цикла продемонстрировал рост продаж на 4.1%, а его выручка выросла на 11.3% – до 45.4 млрд руб.; при этом цены реализации увеличились, составив 51.4 тыс. руб. за тонну.

Нельзя не отметить рост выручки от продаж полуфабрикатов до 12.1 млрд рублей (в 2.4 раза). Это произошло на фоне почти двукратного увеличения объемов и роста цены почти на четверть.

На фоне девальвации национальной валюты средняя себестоимость производства тонны сляба на Череповецком металлургическом комбинате снизилась до 19 122 руб за тонну. Общая себестоимость продаж увеличилась на 19.2%, достигнув 153.2 млрд руб. Административные и коммерческие расходы выросли на 7%, в итоге операционная прибыль Северстали увеличилась почти на 38% до 80.2 млрд руб.

Долговая нагрузка составила 90.8 млрд руб., снизившись с начала года на 30 млрд руб. Отметим, что долговое бремя практически полностью номинировано в валюте, что вкупе с укреплением рубля в отчетном периоде привело к отрицательным курсовым разницам в размере 2.6 млрд руб. (год назад + 2.9 млрд руб.).

В итоге чистая прибыль Северстали составила 60.5 млрд руб., увеличившись более чем в 2 раза.

Отчетность лучше наших ожиданий. По ее итогам мы повысили прогноз финансовых показателей на будущий период в части роста средних цен реализации. Кроме того, потенциальная доходность выросла после рекомендации совета директоров компании выплатить дивиденды за второй квартал в размере 45.94 руб.

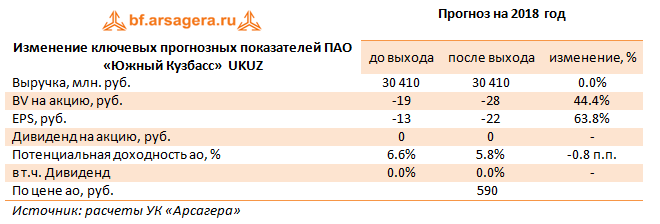

Южный Кузбасс раскрыл отчетность по РСБУ за 6 месяца 2018 г.

Выручка компании сократилась более чем на 12% – до 16. млрд рублей. По данным ЦДУ ТЭК, добыча Южного Кузбасса снизилась почти на 16% - до 3.44 млн тонн. На экспорт пришлось около 49% консолидированной выручки компании.

Операционные расходы выросли на 2.2% до 12.7 млрд руб. Это привело к существенному падению операционной прибыли – до 3.4 млрд рублей.

В блоке финансовых статей чистые финансовые доходы сменились расходами – в отчетном периоде отсутствовали значительные положительные курсовые разницы, имевшие место быть годом ранее. Долговая нагрузка компании несущественно выросла до 129 млрд руб., а обслуживание долга обошлось в 5.7 млрд руб. Этой сумме были противопоставлены доходы по размещенным средствам в размере 3.5 млрд руб. Финансовые вложения составили 62.5 млрд руб.

В итоге чистый убыток Южного Кузбасса в отчетном периоде составил 3.2 млрд руб.

В целом отчетность вышла в русле наших ожиданий, мы незначительно понизили прогноз финансовых результатов компании после внесения структуры статей себестоимости за первый квартал 2018 года.

На данный момент бумаги компании торгуются исходя из P/E 2019 около 6 и не входят в число наших приоритетов.

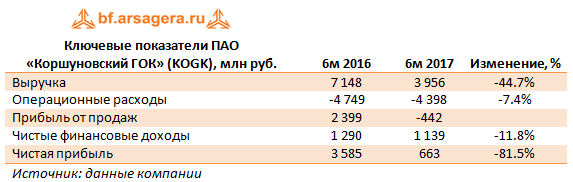

Коршуновский ГОК опубликовал отчетность за первые шесть месяцев 2018 года по РСБУ.

Выручка компании сократилась почти вдвое – до 3.96 млрд рублей. В комментариях к динамике выручке в ежеквартальном отчете за первый квартал 2018 года компания сообщила о том, что снижение доходов связано с уменьшением объемов реализации и средней цены ЖРК. Кроме того, пресс-служба ГОКа объясняла сокращение объемов ведением добычи в сложных горно-геологических условиях, более низким содержанием железа в руде и ее высокой влажностью. Операционные расходы сократились только на 7.4% - до 4.4 млрд рублей. Таким образом, на операционном уровне был получен убыток в 442 млн руб. против прибыли в 2.4 млрд рублей годом ранее.

Переходя к анализу блока финансовых статей, напомним, что Коршуновский ГОК в Группе Мечел является кредитором, не имея на балансе заемных средств, в то время как объем выданных займов составляет порядка 23.6 млрд руб., которые принесли компании в отчетном периоде 1.2 млрд руб. финансовых доходов. Таким образом, средняя ставка по выданным займам составила, по нашим оценкам, порядка 10%. Отрицательное сальдо прочих доходов/расходов составило 56 млн руб. В итоге ГОК зафиксировал чистую прибыль в размере 663 млн руб., что в 5.4 раз меньше прошлогоднего результата.

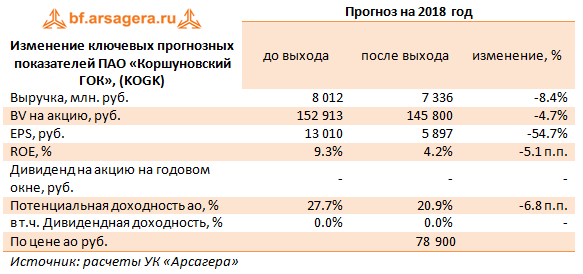

По итогам внесения отчетности мы понизили прогнозы финансовых показателей на текущий год, отразив более высокую оценку операционных расходов.

На данный момент акции Коршуновского ГОКа торгуются примерно за 13 годовых прибылей и пока не входят в число наших приоритетов. Среди дочерних компаний Мечела мы отдаем предпочтение Уральской кузнице и ЧМК.

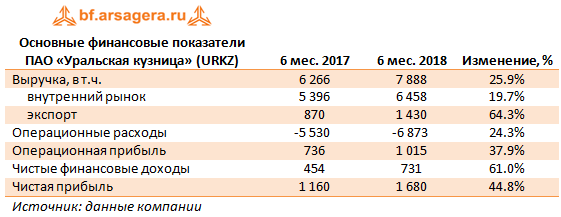

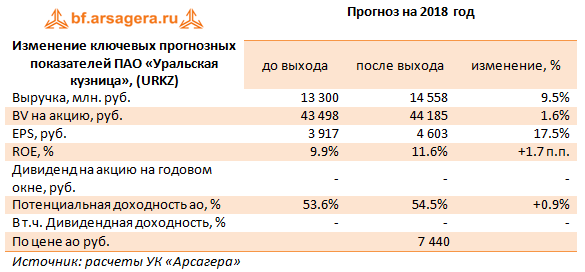

Уральская кузница выпустила отчетность за первые шесть месяцев 2018 года по РСБУ.

Выручка компании выросла на 25.9% до 7.9 млрд руб. При этом выручка от реализации на внутреннем рынке выросла до 6.5 млрд руб. (+20%), а экспортная выручка увеличилась более чем наполовину – до 1.4 млрд рублей. Операционные расходы увеличились на 24.3% - до 6.9 млрд руб., что было обусловлено существенным ростом себестоимости реализации (+25.4%). В итоге операционная прибыль выросла на 37.9% – до 1.01 млрд руб.

Финансовые статьи продолжают оказывать существенное влияние на итоговый результат: в отчетном периоде компания получила 993 млн руб. в виде процентов. При этом совокупные финансовые вложения по балансу с начала года незначительно выросли с 15.7 до 15.8 млрд руб. Средняя ставка по выданным займам, по нашим расчетам, составила примерно 12.7%. Заметим, что Холдинг Мечел стал практиковать перенос очередных процентов по выданным займам в дебиторскую задолженность, а не возврат их кредитору: размер дебиторской задолженности Уральской Кузницы за отчетный период вырос с 5 до 8.6 млрд руб.

Столь внушительные финансовые доходы объясняются так называемым финансовым посредничеством: привлекая займы, компания выдает их от своего имени Мечелу. Долговое бремя компании за год сократилось – с 5.1 млрд руб. до 4 млрд руб. Проценты к уплате составили 251млн руб., а отрицательное сальдо прочих доходов и расходов – 11 млн руб (220 млн рублей годом ранее).

На фоне символической налоговой ставки (что связано с включением компании в 2013 году в консолидированную группу налогоплательщиков на базе Мечела) чистая прибыль компании выросла на 45% - до 1.7 млрд руб. Нераспределенная прибыль компании составила 23.4 млрд руб.; а балансовая стоимость акции – 42.7 тыс. руб. при текущих котировках около 7.4 тыс. руб.

Отчетность компании в целом превысила наши ожидания. По итогам вышедшей отчетности мы подняли прогноз финансовых результатов на ближайший год в части увеличения объемов производства и реализации продукции.

На данный момент акции Уральской кузницы торгуются с P/E 2018 около 1.6 и за 17% балансовой стоимости при ROE свыше 10%. Бумаги компании продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

Выручка комбината выросла на 8.1%, составив 63.2 млрд руб. Отметим, что квартальная выручка ЧМК покорила рубеж в 30 млрд руб., что, на наш взгляд, связано в том числе и с ростом цен на продукцию комбината на внутреннем рынке.

Операционные расходы комбината сократились на 3.3%, составив 55.3 млрд руб. В итоге операционная прибыль ЧМК выросла в 6.4 раза, составив 7.9 млрд руб.

Чистые финансовые расходы составили 3.4 млрд руб. против 2.1 млн руб. годом ранее. Указанная динамика, на наш взгляд, стала следствием ослабления рубля по отношению к евро и реализацией отрицательных курсовых разниц по валютной части кредитного портфеля. В итоге сальдо прочих доходов/расходов составило минус 4.2 млрд руб.

Финансовые расходы сократились на 21% до 2.5 млрд руб. на фоне сокращения стоимости заемных средств. С начала года долг комбината вырос на 1.3 млрд руб. до 78 млрд руб., финансовые вложения (внутригрупповые займы структурам «Мечела») составили 60.2 млрд руб., принеся 3.2 млрд руб. дохода.

В текущем году комбинат по-прежнему работает с нулевой ставкой налога на прибыль в рамках консолидированной группы налогоплательщиков. В итоге чистая прибыль составила 4.7 млрд руб. против убытка в 682 млн рублей годом ранее. Балансовая стоимость акции на конец квартала составила 15 457 руб.

По итогам внесения фактических данных, оказавшихся выше наших ожиданий, мы пересмотрели прогноз финансовых результатов компании в сторону повышения, сократив оценку операционных расходов.

Акции комбината оценены рынком ниже годовой прибыли и одной пятой собственного капитала. Бумаги ЧМК продолжают входить в наши портфели акций «второго эшелона».

В данном обзоре мы рассмотрим публиковавшуюся в июне макроэкономическую информацию.

В первую очередь отметим, что по оценке Минэкономразвития рост ВВП в мае (здесь и далее: г/г) вырос на 2,1% после пересмотренного роста на 2,2% в апреле. По итогам января-мая 2018 года ведомство оценило рост ВВП в 1,8%. Далее попытаемся понять причины сложившейся динамики.

Отметим, что в связи с необходимостью соответствия статистической практики Росстата международным стандартам, в июне ведомство пересмотрело данные по промышленному производству за 2016-2018 годы. По его информации, в мае 2018 года промпроизводство увеличилось на 3,7% после роста на 3,9% месяцем ранее. С исключением сезонности в мае 2018 года промышленное производство увеличилось всего на 0,5%. По итогам января-мая 2018 года рост промышленности составил 3,2% по сравнению с соответствующим периодом прошлого года.

Что касается динамики в разрезе сегментов, то в сегменте «Добыча полезных ископаемых» рост выпуска продукции составил 1,3% после увеличения на 2,5% в апреле. В сегменте «Обрабатывающие производства» рост продолжился (+5,4%) после увеличения выпуска на 5,3%. Сегмент «Электроэнергия, газ и пар» снизился на 0,7% после роста на 0,5% месяцем ранее. В то же время снижение в сегменте «Водоснабжение» замедлилось с 2,8% до 0,5%.

Динамика сегментов промышленного производства, % изм. год к году

Таким образом, положительная динамика промпроизводства в мае была поддержана добывающим и обрабатывающим сегментами, в то время как энергогенерация и водоснабжение оказали давление на итоговый результат промышленности.

Динамика выпуска отдельных видов продукции в добывающей отрасли и обрабатывающей промышленности

По итогам первых пяти месяцев текущего года в добывающем сегменте сохраняется тенденция роста добычи угля (+7%) и природного газа (+7,5%) на фоне сокращения добычи нефти (-0,8%). Очевидно, фактором, сдерживающим добычу нефти, продолжает выступать действующий договор «ОПЕК+» о сокращении добычи топлива. Что касается обрабатывающих производств, то здесь выпуск мясных продуктов по-прежнему увеличивается (рост на 4-9%), при этом производство рыбы сокращается (-4,2%). Производство целого ряда стройматериалов показывает отрицательную динамику, при этом наибольшее снижение наблюдалось по позиции блоки и прочие сборные строительные изделия (-7,7%).В тяжелой промышленности ряд позиций ускорил свой рост с начала года (по сравнению с динамикой за первый квартал). В частности, рост производства стальных труб ускорился с 11,5% до 12,8%. Кроме того, значительный рост продолжает показывать выпуск легковых автомобилей (+19,8%).

Помимо этого, в конце июня Росстат опубликовал информацию о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-апреля 2018 года. Он составил 3,5 трлн руб., в то время как за аналогичный период предыдущего года российские компании заработали 3,2 млрд руб. Таким образом, сальдированная прибыль предприятий в отчетном периоде выросла на 10%.

Что касается доли убыточных организаций, то она увеличилась на 0,7 п.п. по сравнению с аналогичным периодом предыдущего года до 34,2%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам января-апреля 2018 года все ключевые виды деятельности заработали положительный сальдированный финансовый результат. При этом динамика в разрезе видов деятельности оставалась разнонаправленной. Так, наибольший рост продемонстрировали сегменты «Водоснабжение» (в 3 раза), «Строительство» (в 2,6 раза), а также «Добыча полезных ископаемых» (+61,2%). При этом наиболее сильное снижение сальдированного финансового результата показал сегмент «Транспортировка и хранение» (-42,8%).

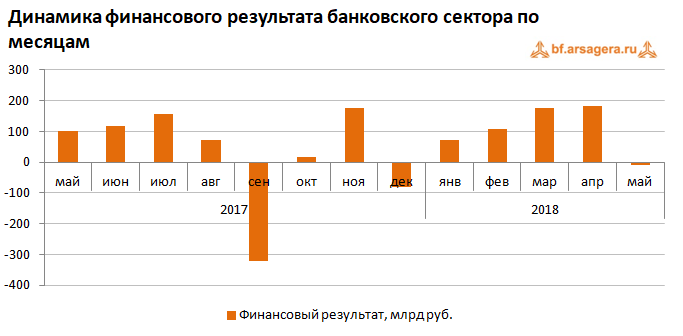

Банковский сектор после консолидированной прибыли в 185 млрд руб. в апреле, зафиксировал в мае убыток в 10 млрд руб. При этом Сбербанк за этот же период заработал 67 млрд руб. чистой прибыли. По данным ЦБ, произошло существенное доформирование резервов у отдельных банков, проходящих процедуру финансового оздоровления с участием Фонда консолидации банковского сектора. Таким образом, убыток сектора в мае был вызван значительным ростом резервов на возможные потери (+144,2 млрд руб.). В мае прошлого года прибыль сектора составила 100 млрд руб. С начала 2018 года по состоянию на 1 июня банки заработали 527 млрд руб. по сравнению с 653 млрд руб. годом ранее. Прибыль Сбербанка за первые пять месяцев 2018 года составила 328,8 млрд руб.

Что касается прочих показателей банковского сектора в мае, то здесь отметим сокращение его активов на 0,6% до 86,1 трлн руб. Снижение активов было обусловлено сокращением кредитов, предоставленных банкам-резидентам, и остатков на корреспондентских счетах. Вместе с этим снизился объем кредитов нефинансовым организациям на 147 млрд руб. (-0,5%). Объем розничного кредитования в мае, напротив, увеличился на 259 млрд руб. (+2,0%). Таким образом, по состоянию на 1 июня 2018 года совокупный объем кредитов экономикесоставил 44,3 трлн руб., увеличившись на 112 млрд руб. (+0,2%). На фоне низкой инфляции мы ожидаем возобновления снижения процентных ставок, что будет способствовать увеличению темпов роста кредитования.

Что касается инфляции на потребительском рынке, то в июне недельный рост цен держался на уровне 0-0,2%. На неделе с 26 июня по 2 июля, по данным Росстата, рост цен ускорился до 0,2% на фоне роста с 1 июля тарифов на коммунальные услуги. В сопоставимом периоде прошлого года ведомство фиксировало инфляцию на уровне 0,4%. Исходя из этого, инфляция на начало июля текущего года могла составить около 2,1%.

Динамика обменного курса рубля – один из ключевых факторов, влияющих на рост потребительских цен. В июне текущего года среднее значение курса снизилось до 62,8 руб. с 62,2 руб. за доллар в мае. Ослаблению курса рубля могло способствовать снизившееся среднее значение цены на нефть в июне. Кроме того, Минфин планировал увеличить объемы закупок валюты в июне до 380 млрд руб. после покупок на 322,8 млрд руб. месяцем ранее.

Существенное влияние на курс рубля оказывает состояние внешней торговли. По данным Банка России, товарный экспорт по итогам января-апреля 2018 года составил 138,1 млрд долл. (+27,1%). В то же время товарный импорт составил 78,2 млрд долл. (+17,8%). Положительное сальдо торгового баланса в отчетном периоде составило 59,9 млрд долл. (+41,6%).

Как можно видеть, в апреле 2018 года темпы восстановления экспорта значительно опередили темпы восстановления импорта. В таблице ниже представлена динамика ввоза и вывоза важнейших товаров.

Переходя к отдельным товарным группам, отметим, что экспорт большинства важнейших товаров увеличился по итогам января-апреля 2018 года. В частности, экспорт топливно-энергетических товаров вырос на 27,2% на фоне роста среднегодовых цен на нефть и газ. Экспорт металлов и изделий из них вырос на 36,7%. Экспорт продукции химической промышленности увеличился на 16,2% на фоне роста экспорта азотных удобрений (+13,9%). Лишь экспорт калийных удобрений продолжил показывать негативную динамику (-17,8%). Что касается импорта, то здесь отметим уверенный рост ввоза машин, оборудования и транспортных средств (+20,4%), а также продукции химической промышленности (+19,9%). В то же время ввоз продовольственных товаров и с/х сырья показал рост на 10,3%.

Стоит отметить, что по данным Банка России, положительное сальдо счета текущих операций по итогам января-мая текущего года выросло в два раза по сравнению с аналогичным периодом прошлого года на фоне роста цен на экспортные товары. Чистый вывоз частного капитала за этот же период ускорился на 23,9% на фоне роста чистого приобретения финансовых активов.

Выводы:

Реальный рост ВВП, согласно оценке МЭР, в мае составил 2,1% и 1,8% по итогам января-мая 2018 года соответственно;

Промпроизводство в мае 2018 года в годовом выражении увеличилось на 3,7%, а по итогам пяти месяцев текущего года промышленность показала рост на 3,9% (Росстат произвел пересчет показателей за 2016-2018 года для приведения данных в соответствие с международными стандартами);

Сальдированный финансовый результат российских нефинансовых компаний в январе-апреле 2018 года составил 3,5 трлн руб. по сравнению с 3,2 трлн руб. годом ранее. При этом доля убыточных компаний увеличилась на 0,7 п.п. до 34,2%;

Банковский сектор в мае получил убыток в 10 млрд руб. на фоне значительных отчислений на формирование резервов на возможные потери по банкам, проходящим процедуру финансового оздоровления. По итогам января-мая 2018 года банки зафиксировали сальдированную прибыль в объеме 527 млрд руб. по сравнению с 653 млрд руб. за аналогичный период годом ранее;

Потребительские цены в июне 2018 года, по предварительной оценке, увеличились на 0,4%, при этом в годовом выражении на начало июля инфляция может находиться на уровне около 2,1%;

Среднее значение курса доллара США в июне 2018 года выросло до 62,8 руб. по сравнению с 62,2 руб. в мае на фоне снижения средней цены на нефть и увеличения объемов покупки валюты Минфином для пополнения международных резервов;

Сальдо счета текущих операций, согласно предварительным данным ЦБ, по итогам января-мая 2018 года выросло в 2 раза до 49,9 млрд долл. Чистый вывоз частного капитала увеличился на 23,9% до 23,3 млрд долл.

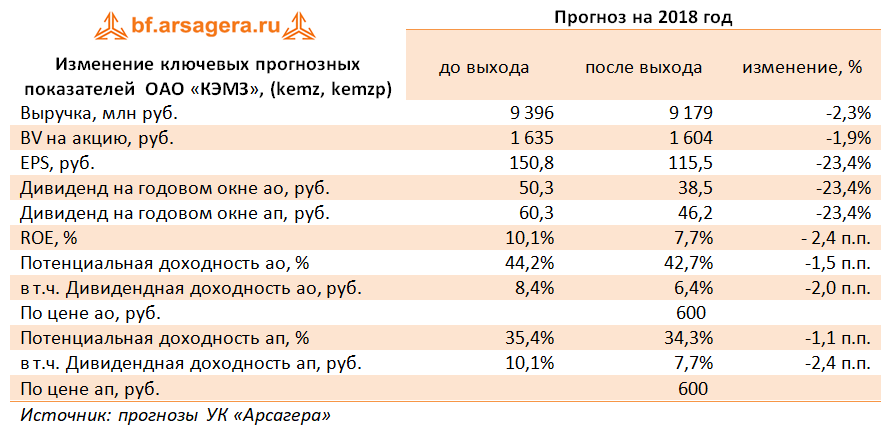

Ковровский электромеханический завод (КЭМЗ) раскрыл бухгалтерскую отчетность по РСБУ за первые три месяца 2018 года.

Выручка завода выросла на 5,3%, составив 1,4 млрд руб. Операционная прибыль снизилась в 24 раза - до 3,6 млн рублей на фоне роста операционных затрат на 12,2%. Такая динамика доходов и расходов вероятнее всего связана с характерною особенностью предприятий оборонного сектора: неравномерностью денежных поступлений и признания выручки по выполняемым контрактам внутри года.

Чистые финансовые расходы снизились в 7,4 раза – до 16 млн руб. Увеличение долгового бремени с 5,7 млрд руб. до 6,3 млрд руб. практически не повлияло на расходы по его обслуживанию, составившие 145,6 млн руб. (-5,7%). Обращает на себя внимание рост положительного сальдо прочих доходов/расходов с 1,8 млн до 114,7 млн руб. Доходы от участия в других организациях сократились в 2,5 раза до 10,5 млн руб. В результате чистая прибыль КЭМЗа составила символические 4,1 млн руб.

В своих прогнозах финансовых показателей мы учли планы по выручке на текущий год, указанные в годовом отчете. В дальнейшем, мы ожидаем, что выручка и чистая прибыль завода будут показывать поступательный рост, отражая твердые позиции компании в оборонном секторе и развитие направления гражданской продукции.

Что касается дивидендных выплат, по итогам 2017 года компания направила на привилегированные акции 10% от чистой прибыли, как прописано в уставе (8,59 руб. на акцию); по обыкновенным акциям выплат не было в связи с неудовлетворительными финансовыми результатами компании. В будущем, мы ожидаем, распределение чистой прибыли на дивиденды в нормальной для компании пропорции – 25% и 10% от чистой прибыли на обыкновенные и привилегированные акции соответственно.

Обыкновенные и привилегированные акции компании торгуются с P/E 2018 около 5 и P/BV 2018 порядка 0,4; в состав наших диверсифицированных портфелей акций «второго эшелона» продолжают входить привилегированные акции эмитента.

Согласно вышедшим данным, компания смогла сгенерировать выручку в размере 48,3 млрд руб., выросшую на 5%. Отметим, что на конец отчетного периода под управлением компании находилось 1 600 аптек (с учетом слияния в конце 2016 г. с аптечной сетью «А5»). Себестоимость реализации росла меньшими темпами и составили 35,9 млрд руб. (+2,1%). Такая динамика показателей объясняется, в том числе запуском в марте 2017 года совместного проекта с Ozon.ru по онлайн-заказу лекарств, забрать которые можно в аптеках, а также началом работы собственной интернет-аптеки.

В рост коммерческих, общехозяйственных и административных расходов 16,5 млрд руб. (+2,8%) основной вклад внесли расходы на аренду 6,4 млрд руб. (+28,1%) и расходы на заработную плату 6,6 млрд руб. (+17,8%). Сумма списаний дебиторской задолженности за отчетный период снизилась почти в 10 раз до 119 млн руб.

Помимо этого в состав операционных доходов и расходов вошел доход от выбытия дочерних предприятий, доли в которых составляли 100%, а именно Alliance Boots Holdings B. V., ООО «Фарм-логистик», АО «Аптека Холдинг», ООО «Аптека-Холдинг 1», в размере 1 млрд руб.

Добавим, что по результатам оценки был отражен убыток от обесценения прав аренды помещений (2,1 млрд руб.) и убыток от обесценения гудвила (1,4 млрд руб.), кроме того были произведены списания прав аренды по закрытым аптекам (2,4 млрд руб.). В совокупности обесценение и списание нематериальных активов составили 5,8 млрд руб. В итоге операционный убыток компании более чем на треть превысил прошлогодний результат и составил 9,4 млрд руб.

Долговая нагрузка компании продолжает оказывать негативное влияние на результаты компании. Общий долг вырос до 32,2 млрд руб. (+58,6%), а расходы на его обслуживание – до 3,8 млрд руб. (+46,7%). В итоге чистый убыток в отчетном периоде составил 13,1 млрд руб. против убытка в 9,3 млрд руб. годом ранее. Размер собственного капитал вошел в отрицательную зону и составил -13,8 млрд руб.

Отчетность вышла несколько хуже наших ожиданий в части выручки, а также объемов обесценения нематериальных средств и уровня издержек. В таблице мы не приводим значения потенциальной доходности акций в связи с тем, что в рамках текущего сценария компании не удается выйти в положительную зону.

В целом можно сказать, что пока бизнес объединенной компании выглядит неоднозначно. Даже если учесть, что компания прошла фазу активной реструктуризации, закрыв несколько крупных сделок и создав базу для дальнейшего развития, основная проблема высокого долга пока никуда не исчезла, что оказывает серьезное негативное влияние на итоговый финансовый результат. От способности компании наращивать операционную прибыль и будет зависеть решение данной проблемы, а, следовательно, и получение положительной чистой рентабельности деятельности. На данный момент акции Аптечной сети 36,6 не входят в число наших приоритетов.

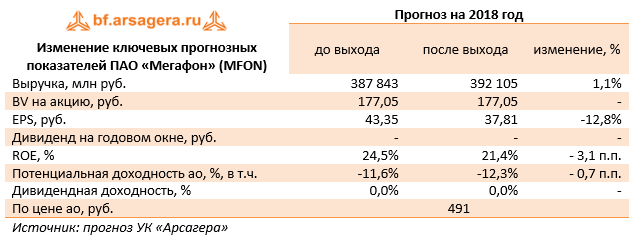

Мегафон опубликовал консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

Общая выручка компании выросла на 6,1%, составив 91,5 млрд руб., главным образом, это было обусловлено увеличением доходов Mail.ru Group на 28,4% до 15,1 млрд руб. за счет роста объемов продаж онлайн рекламы.

Выручка от мобильной связи и сопутствующих услуг снизилась на 1,5% - до 41,1 млрд руб. Это произошло на фоне сокращения абонентской базы в России на 1,4% (до 74,5 млн человек) и снижения расчетного ARPU на 0,1%.

Выручка от передачи данных прибавила 11%, составив 23,2 млрд руб., чему способствовал рост месячного интернет-трафика в расчете на абонента на 49,4%. При этом средняя стоимость мегабайта данных упала на четверть. Рост доходов по данному направлению компания связывает с увеличением числа абонентов инновационной тарифной линейки «Включайся!».

Доходы от услуг фиксированной связи выросли на 6,2% (до 6,5 млрд руб.). Такой рост был обусловлен как вследствие расширения портфеля услуг, так и благодаря росту клиентской базы.

Выручка от продаж телефонов и оборудования снизилась на 1,5% до 5,6 млрд руб.

Операционные расходы Мегафона прибавили 7,7%, составив 78,5 млрд руб. Такое увеличение расходов вызвано, главным образом, ростом количества сотрудников и высокими расходами на годовую премию, выплачиваемую исходя из результатов деятельности компании.

В итоге операционная прибыль компании снизилась на 2,9%, составив 13 млрд руб.

Долговая нагрузка Мегафона с начала года практически не изменилась, оставшись на уровне 262 млрд руб., а процентные расходы составили 6 млрд руб. (+1%). Существенное сокращение отрицательных курсовых разниц по валютным активам (с 1,2 млрд руб. до 16 млн руб.) значительно улучшили итоговый результат: чистая прибыль компании выросла в 1,5 раза - до 5,8 млрд руб.

Дополнительно отметим, что компания зафиксировала чистый денежный отток в размере 153 млн руб. против притока в 4,1 млрд руб. годом ранее. Такой результат связан с расчетами по торговой и прочей кредиторской задолженности, в основном, с оплатой поставщикам за товары, а также выплатой годовой премии сотрудникам компании.

Отчетность вышла несколько хуже наших ожиданий в части операционных расходов. Дополнительным негативом для акций стал отказ компании от выплаты дивидендов по итогам 2017 года и одновременное повышение капитальных затрат с 56 млрд руб. в 2017 г. до 75-80 млрд руб. в 2018 г. В качестве обоснования для такого шага эмитент указывает на необходимость улучшения качества услуг, дальнейшее развертывание сети LTE, а также на выполнение обязательств согласно закону Яровой.

Однако по итогам 2018 года на фоне продажи непрофильных активов и накопления средств на счетах, компания может вернуться к выплате дивидендов. Напомним, что в мае 2017 года приняли новую дивидендную политику. Минимальный объем дивидендов устанавливался на уровне 70% от свободного денежного потока для акционеров группы без включения результатов Mail.ru. Цель компании – обеспечить выплаты дивидендов таким образом, чтобы соотношение чистого долга к OIBDA не превышало значение 2,0 без учета финансовых результатов Mail.Ru. На конец 1 квартала 2018 года соотношение чистого долга к OIBDA составило 1,88.

По итогам внесения фактических данных мы не стали вносить серьезных изменений в прогноз финансовых результатов.

Акции компании торгуются исходя из P/BV 2018 около 3,0 и не входят в число наших приоритетов.