10 февраля состоялось судебное заседание (продолжительность 2 часа). Начались прения сторон. В связи с появлением дополнительных материалов со стороны Газпрома и со стороны Роснефтегаза (третье лицо), а также по причине необходимости дополнительного времени для выступления представителей Роснефтегаза в заседании объявлен перерыв до 13 февраля 16.00. Особо хочется отметить материалы Роснефтегаза с доказательствами отсутствия аффилированности между Роснефтегазом и Газпромом. Напомним, интересы Роснефтегаза представляет юридическая фирма «Муранов, Черняков и партнеры». Мы хотим выразить благодарность Роснефтегазу и их представителям за активную позицию по данному делу.

КЭС-Холдинг опубликовал данные по выработке электроэнергии и отпуску тепла.

Источник: данные компании.

Как видно из таблицы выше, все производственные единицы сократили производство электроэнергии за исключением Волжской ТГК, рост показателей которой до 24 110 млн кВт/ч обусловлен первым полным годом работы новых мощностей Сызранской ТЭЦ и началом эксплуатации в октябре 2013 года ГТУ Новокуйбышевской ТЭЦ-1.

Отметим, что выработка ТГК-5 упала ниже уровней производства 2004 года, предыдущего антирекорда. Второй год подряд снижается и производство э/э на станциях ТГК-6 и четвертый - на станциях ТГК-9.

Снижение производства теплоэнергии также продемонстрировали все компании, за исключением ТГК-5. Снижение выработки тепла объясняется аномально теплой погодой в последние месяцы 2013 года.

Отметим, что ТГК-5, ТГК-6 и ТГК-9 в будущем ждет ввод новых мощностей, в то время как Волжская ТГК завершила программу ДПМ.

На наш взгляд, инвестиционная привлекательность генерирующих компаний, охватываемых контуром КЭС-Холдинга, на наш взгляд, в ближайшее время будет зависеть от планов головной компании по переходу на единую акцию. В настоящее время в секторе энергогенерации мы отдаем предпочтение компаниям, входящим в Газпромэнергохолдинг.

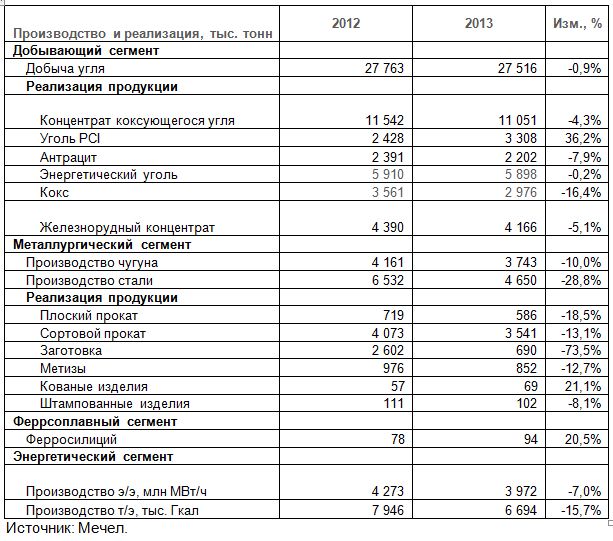

На этот раз Группа Мечел весьма своевременно ознакомила участников рынка с производственными итогами ушедшего года.

Добыча угля предприятиями, входящими в группу, осталась на прошлогоднем уровне, лишь незначительно снизившись на 0,9% (здесь и далее г/г) до 27 516 тысяч тонн.

Реализация углей в целом по группе, напротив, в 2013 году выросла на 0,8%, составив 22 459 тысяч тонн. При этом произошло снижение продаж концентрата коксующегося угля (-4,3%), антрацита (-7,9%), энергетического угля (-0,2%) и кокса (-16,4%). Реализация углей PCI выросла более чем на треть (+36,2%), достигнув 3 308 тысяч тонн. Отметим, что в 2013 году компания оптимизировала добычу и реализацию углей Mechel Bluestone, компенсировав снижение в Северной Америке ростом добычи в России (Южный Кузбасс +7%, Якутуголь +1,4%).

Снижение реализации железнорудного концентрата обусловлено переориентацией продаж Коршуновского ГОКа на внутренний рынок.

Производство чугуна и стали в 2013 году снизилось на 10% и 28,8% соответственно. Напомним, что в отчетном периоде компания избавилась от ряда непрофильных металлургических активов. Кроме того, плановый капитальный ремонт доменной печи на ЧМК привел не только к снижению объемов производства чугуна, но и уменьшению реализации кокса.

Прекращение сотрудничества с группой Эстар объясняет снижение объемов реализации товарной заготовки и проката – теперь почти вся производимая Мечелом заготовка перерабатывается в продукцию с высокой добавленной стоимостью.

Выработка электро- и теплоэнергии станциями Группы сократилась на 7% и 15,7% соответственно из-за более высоких внешних температур.

Вышедшие производственные данные оказались в русле наших прогнозов. Мы с оптимизмом смотрим на перспективы производственной деятельности и в 2014 году рассчитываем увидеть более высокие показатели в части реализации углей и сортового проката. Напомним, что происходит дальнейшее освоение Эльгинского месторождения, и в текущем году универсальный рельсобалочный стан на ЧМК должен выйти на полную мощность и приступить к выполнению крупного заказа РЖД, что позволит компании занять новые рыночные ниши. Мы считаем, что Мечел сможет преодолеть непростое для себя время и в обозримом будущем вернуться к положительным финансовым результатам. Привилегированные акции Мечела входят в ряд наших широко диверсифицированных портфелей.

В целях защиты своих прав рекомендуем владельцам привилегированных акций ОАО «РН Холдинг» направить в Службу Банка России по финансовым рынкам следующее обращение:

Руководителю Банка России

Набиуллиной Э. С.

107016, Москва, ул. Неглинная, 12;

Тел.: +7 495 771-91-00;

Обращение

В целях заботы об интересах миноритарных акционеров владельцев привилегированных акций ОАО «РН-Холдинг», Банку России необходимо принять к сведению следующую информацию. При согласовании условий Требования о выкупе ценных бумаг, полученного от ОАО «НК «Роснефть», необходимо обратить внимание на то, что предложение в соответствии со статьей 84.8 Закона «Об акционерных обществах» должно быть направлено в отношении всех голосующих акций ОАО «РН-Холдинг», то есть и обыкновенных и привилегированных, по единой цене выкупа, по следующим причинам:

1. Акционеры — владельцы привилегированных акций приобрели право голоса в связи с невыплатой дивидендов, в соответствии с п. 5 статьи 32 Закона РФ «Об акционерных обществах». Соответственно голосующие привилегированные акции ОАО «РН-Холдинг» ничем не отличаются по объему прав от обыкновенных акций ОАО «РН-Холдинг».

Для владельцев акций с одинаковым объемом прав и одинаковым имущественным вкладом в Общество в результате выкупа должны наступать одинаковые правовые и имущественные последствия в виде одинаковой цены выкупа акций, что следует из п. 1 статьи 2 Закона «Об акционерных обществах», устанавливающего принцип имущественного равенства всех акционеров общества, имеющих одинаковые права по отношению к Обществу.

Вклады в уставный капитал делаются владельцами обыкновенных и привилегированных акций также в одинаковом размере. Соответственно, на одну обыкновенную и на одну привилегированную акцию приходится одинаковая доля в активах Общества.

Указанная позиция нашла подтверждение в Постановлении Президиума Высшего Арбитражного Суда РФ от 14 марта 2006 года № 12591/05 по делу № А45-21009/04-КГ11/500.

ВАС РФ указал, что «...наличие у участника акционерного общества (акционера) определенных удостоверенных акцией, обыкновенной или привилегированной, прав по отношению к обществу, включая право голоса, которое имеет не только акционер — владелец обыкновенной акции, но также имеет или может иметь акционер — владелец привилегированной акции (пункты 4 и 5 статьи 32 Закона), обусловлено оплатой соответствующей доли уставного капитала общества.

Поэтому приобретение одними акционерами по отношению к акционерному обществу большего объема права (большего количества голосов), чем это удостоверено принадлежащими им акциями, без предоставления обществу определенного имущественного эквивалента в виде вклада в его уставный капитал или без пропорционального увеличения количества голосов по остальным акциям общества, принадлежащим другим акционерам, противоречит указанным нормам Закона об акционерных обществах и принципам акционерного общества, а также нарушает права этих акционеров.»

2. В п. 1 статьи 84.8 Закона РФ «Об акционерных обществах», со ссылкой на п.1 статьи 84.1 Закона, установлено, что требовать выкупа вправе в равной степени все владельцы голосующих акций (обыкновенных акций и привилегированных акций, получивших право голоса в соответствии с п. 5 статьи 32 Закона «Об акционерных обществах»). Для этих целей составляется единый список лиц, владеющих голосующими акциями, имеющих права требовать их выкупа. Таким образом, Закон «Об акционерных обществах» не делает различия при выкупе акций у акционеров на владельцев обыкновенных и привилегированных акций. Применяется один критерий – голосующие акции, соответственно и цена выкупа возможна только единая.

Согласно п 4. статьи 84.8 Закона «Об акционерных обществах» выкуп акций обществом осуществляется по цене (а не по «ценам», что еще раз подчеркивает волю законодателя на установление единой цены выкупа голосующих акций), определенной независимым оценщиком.

Чему равно соотношение объема совершенных покупок и продаж акций при снижении фондового индекса?

Объем продаж равен объему покупок за исключением минимумов рынка, где количество продавцов значительно превышает количество покупателей

Объем продаж превышает объем покупок пропорционально снижению фондового индекса

Объем продаж всегда равен объему покупок вне зависимости от направления движения рынка

Объем продаж превышает объем покупок

В каком случае возможно равенство количества покупателей и продавцов на фондовом рынке?

Такая ситуация возникает при формировании единого мнения у большинства участников рынка

Такая ситуация невозможна, так как количество покупателей и продавцов всегда значительно отличается, особенно при сильных движениях рынка

В случае отсутствия или равновесия информационного фона относительно дальнейшего движения фондового рынка

Количество покупателей и продавцов по совершенным сделкам всегда примерно одинаково

Что позволяет достоверно определять максимумы и минимумы рынка?

Невозможно достоверно определять максимумы и минимумы рынка

Максимумы и минимумы определять невозможно, но можно достоверно определять периоды сильных движений рынка и краткосрочных трендов с помощью сочетания технического и фундаментального анализов

На практике не существует достоверных способов, но грамотная система тайминга и мани-менеджмента позволяет продавать большую часть портфеля на максимумах и покупать на минимумах

Фундаментальный анализ, основанный на изучении деятельности компании, не позволяет определять максимумы и минимумы рынка, но позволяет определять экстремумы цен отдельных акций

Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.

Накануне операторы торговых сетей подвели итоги продаж за 2013 год.

Таблица. Динамика основных показателей российских ритейлеров.

Как видно из таблицы выше, лидером среди российских публичных ритейлеров по росту розничных доходов стал Магнит, чья выручка выросла на 29,2% (здесь и далее г/г) и составила 579,7 млрд рублей. В отчетном периоде Магнит увеличил количество магазинов до 8 093 штук, в ушедшем году было открыто (здесь и далее – «чистые» открытия, с учетом закрытий) 1 209 магазинов, годом ранее – 1575. Снижение появление новых точек продаж связано с тем, что ритейлер в 2013 году не развивал сеть «Магнит косметик», при этом новых «магазинов у дома» появилось 1154, в 2012 – 1040. Приостановка наращивания магазинов формата дрогери связана с тем, что рентабельность EBITDA по таким магазинам была ниже средней по компании. В 2013 году компания была занята повышением стандартов концепции сети «Магнит косметик»: в планах открыть порядка 300-350 магазинов этого формата в 2014 году. Ориентир по «магазинам у дома» - около 1 100. Таким образом, Магнит в 2013 году Магнит стал лидером и по росту торговой площади, увеличив ее на 18,1%

Дорогобуж обнародовал финансовую отчетность за 9 месяцев 2013 года по МСФО. Выручка компании составила 13,5 млрд руб., продемонстрировав рост на 26,7% (здесь и далее: г/г), что было обусловлено, в первую очередь, возросшим объемом реализации продукции (по нашим оценкам +23%). Вместе с тем увеличение себестоимости производства на 44,8% привело к снижению валовой рентабельности с 48,0% до 40,6%, однако, валовая прибыль все же зафиксировала небольшой рост (+7,0%).

Транспортные расходы компании повысились на 29,8% до 1 027 млн руб. В то же время эмитенту удалось добиться снижения по статье “Коммерческие, общие и административные расходы” на 22,7%. Как итог, операционная прибыль компании продемонстрировала впечатляющую динамику (+69,1%) и составила 3,7 млрд руб.Блок финансовых статей кардинально ухудшил ситуацию. В первую очередь, обращает на себя внимание снижение финансовых доходов компании, что было обусловлено отрицательными курсовыми разницами (примерно -300 млн руб.). Свой негативный вклад также внесли возросшие расходы по налогу на прибыль (+6,3%). В результате чистая прибыль компании практически не изменилась по сравнению с прошлым годом, составив 3,3 млрд руб.Любопытные изменения можно обнаружить, изучив динамику отдельных статей баланса компании. Сразу на 5,3 млрд руб. сократилась статья “Долгосрочная дебиторская задолженность”, по которой учитываются займы, выданные Дорогобужем родственным компаниям, входящим в холдинг “Акрон”. Одновременно с этим увеличилась статья “Краткосрочная дебиторская задолженность по займам” (+3,4 млрд руб.). Это означает, что часть выданных займов в отчетном периоде была реклассифицирована из долгосрочных в краткосрочные. Кроме того, в отчетном периоде компания продала часть своего портфеля имеющихся ценных бумаг, что отразилось по статье “Инвестиции, предназначенные для торговли” (-0,9 млрд руб.). В результате на балансе компании появился значительный объем денежных средств (более 5 млрд руб.).Все вышесказанное означает, что Дорогобуж обладает избыточным собственным капиталом, неспособным работать под общую ставку ROE компании. Как мы ранее упоминали в письме Совету Директоров Дорогобужа, наилучшим вариантом использования избыточных средств стало быть погашение кредитов, выкуп собственных акций и выплата дивидендов. При осуществлении этих мер мы стали бы свидетелями увеличения ROE Дорогобужа и значительного роста капитализации компании.В целом отчетность эмитента вышла несколько лучше наших ожиданий. Исходя из наших прогнозов, акции Дорогобуж торгуются с P/E 2014 около 3 и входят в наши диверсифицированные портфели акций “второго эшелона”.

Прошедший 2013 год был богат на корпоративные события, которые не нашли должного отражения на нашем Блогофоруме. В этом обзоре мы попытаемся исправить данный пробел. Начнем с анализа производственных и финансовых результатов за 9 месяцев 2013 года.

Рост объема титановой продукции составил 3,6% (здесь и далее г/г), что позволило компании произвести 22,24 тысячи тонн, при этом средняя расчетная цена за тонну увеличилась на 6,4% - до $43 тысяч. Успехи операционной деятельности не замедлили сказаться и на финансовых результатах ВСМПО-АВИСМЫ. Выручка за 9 месяцев выросла на 16,5%, дотянувшись до 34 млрд рублей. Себестоимость росла скромнее (+15,7%) и составила чуть менее 21 млрд рублей. В результате произошло увеличение валовой прибыли почти на 18% - до 13,16 млрд рублей.

Обращает на себя внимание тот факт, что коммерческие и управленческие расходы на фоне существенного роста выручки увеличилась лишь на 7%, составив 4 млрд рублей. Это привело к тому, что прибыль от продаж выросла почти на четверть, превысив 9 млрд рублей.

В 2013 году резко возросли финансовые вложения компании: на 30 сентября 2013 года они составляли порядка 21 млрд рублей, что и привело к росту процентных доходов, составивших 480 млн рублей. Очевидно, что такой объем финвложений мог бы и должен приносить бОльшие финансовые доходы, однако в случае с ВСМПО-АВИСМОЙ, вероятно, вкрался учетный нюанс. Напомним, что компания также публикует отчетность по МСФО, но делает это раз в год, да к тому же был «перерыв» на 2010-2011 гг. Так или иначе, согласно МСФО отчетности за 2012 год, финансовые вложения ВСМПО-АВИСМЫ составляют порядка 6,3 млрд рублей, еще 2,2 млрд рублей – инвестиции в ассоциированные компании. С этой точки зрения, прогнозный процентный доход за 2013 год в размере порядка 600 млн рублей не выглядит вопиющим случаем накопления избыточного капитала, идущим в разрез с адекватной МУАК.

Долговое бремя ВСМПО-АВИСМЫ составляет 34 млрд рублей или около 4-5 годовых прибылей компании и примерно равно собственному капиталу. Существенный рост привлеченных средств наблюдался в первом квартале 2013 года – тогда заемные средства увеличились почти на 6 млрд рублей. Это привело к тому, что процентные расходы выросли за 9 месяцев прошло года чуть менее, чем наполовину, составив 746 млн рублей.

Отрицательное сальдо прочих доходов и расходов увеличилось, по сравнению с результатом за 9 месяцев 2012 года, более чем на 1 млрд рублей и достигло 1,3 млрд рублей. По нашим оценкам, около четверти всех прочих расходов составляют отрицательные курсовые разницы ведь весь долг ВСМПО-АВИСМЫ – валютный. Это сыграло злую шутку с чистым финансовым результатом компании, который продемонстрировал более скромный темп роста (+12%), чем выручка титановой компании, и составил 6,2 млрд рублей. Тем не менее, такая чистая прибыль по итогам 3 кварталов является для компании рекордной.

Далее нужно сказать несколько слов о перспективах компании и ее инвестиционной привлекательности. На схеме ниже представлена организационно-производственная структура корпорации ВСМПО-АВИСМА.

Газпром, как всегда, несколько припозднившись, опубликовал промежуточную отчетность по МСФО за 9 мес. 2013 г.Никаких особых сюрпризов она не преподнесла. Из отдельных моментов отметим двузначный темп роста объемов экспорта газа в Европу (126,8 млрд куб. м): при практически неизменных ценах был зафиксирован такой же рост экспортной выручки (1 трлн руб.).

Порадовала ситуация с продажей газа в страны СНГ: впервые в текущем году был зафиксирован квартальный рост экспорта газа, хотя отставание к прошлому году по-прежнему сохраняется. Да и средняя цена продаж выросла ко второму кварталу. В итоге выручка по данному направлению составила 350,2 млрд руб.(-23%). Несколько сократилось и отставание и по России: объем проданного газа составил 170,8 млрд куб. м. (-6,7% г/г), к тому же это отчасти было компенсировано ростом средней цены реализации (+13,2%). В итоге выручка по России выросла на 5,7% до 536 млрд руб.Таким образом, Газпром зафиксировал рост чистой выручки от продаж газа на 16% до 2,12 трлн руб; отметим также, что изменений в эффекте от ретроактивных корректировок цен на газ с первого квартала больше не наблюдалось. Среди прочих видов выручки отметим рост доходов от транспортировки газа на треть до 120,7 млрд руб. (свою роль сыграли как рост объемов транспортировки газа, так и рост тарифов для независимых поставщиков); энергетический дивизион, постепенно набирающий силу, принес компании еще 251 млрд руб. (+3,0%). В итоге общая выручка компании выросла на 13% до 3,77 трлн руб.

Достаточно неплохой оказалась и картина по линии себестоимости. Во многом это обусловлено снижением расходов (-16%) по самой крупной статье «Покупной нефть и газ». Отчасти этот эффект был нивелирован ростом налоговых отчислений, связанный с ростом ставок НДПИ на природный газ в 2013 г., а также ростом отчислений по налогу на имущество. Тем не менее, компании удалось удержать рост себестоимости на уровне чуть выше 4% (сравните с темпом роста выручки). В итоге прибыль от продаж выросла более чем на треть до 1,18 трлн руб.Финансовые статьи частично скорректировали упомянутый результат за счет отрицательных курсовых разниц по валютным кредитам. Тем не менее общий итог оказался неплохим: чистая прибыль выросла на 4%, составив 858 млрд руб. Из прочих моментов обращает на себя внимание сокращение общей инвестпрограммы Газпрома на 5% г/г до 900 млрд руб. Основной эффект пришелся на сегмент «Транспортировка»: сказались расходы на запуск Бованенковского месторождения. В то же время по другим сегментам наблюдается рост капзатрат, что связано с выполнением инвестпрограмм Газпромнефти и энергетического сегмента. Пятикратный рост расходов по скромной статье «Прочие сегменты» скрывает за собой строительство олимпийских объектов в Сочи (54,7 млрд руб.). Вышедшая отчетность оказалась в русле наших ожиданий: свой «дежурный посткризисный» триллион чистой прибыли Газпром заработает, а, значит, оценка его акций остается крайне низкой. Продолжает удивлять весьма поздний срок публикации внутригодовых результатов: многие холдинговые компании со сложной структурой делают это на порядок быстрее. Надеемся, Газпром со временем тоже переймет такую практику. А пока инвесторы ожидают подвижек в сфере корпоративного управления, особенно, в части появления в обществе грамотной модели управления акционерным капиталом (МУАК). Думается, именно это обстоятельство способно кардинально изменить отношение участников рынка к акциям Газпрома, низкая оценка которых задает негативный ориентир для всего отечественного фондового рынка.