Башнефть опубликовала отчетность за 1 п/г 2013 г. по МСФО. Выручка компании увеличилась на 6,2% (здесь и далее: г/г) до 260 483 млн. рублей, что было обусловлено увеличением объемов добычи (+1,5%)и переработки (+4,2%)нефти. Себестоимость выросла на 9,6%. Основной вклад в рост затрат внесли коммерческие, транспортные расходы, а также расходы по уплате экспортных пошлин и акцизов. В итоге валовая прибыль снизилась на 11,4% до 34,8 млрд руб. В отчетном периоде компании удалось сократить долг (соотношение ЧД/СК снизилось за год с 52% до 32%). Это обстоятельство дало определенную экономию на процентных платежах (около 600 млн руб.). С учетом положительных курсовых прибыль до налогообложения составила 32,6 млрд руб. (-8,1%). Проведенная консолидация компаний БашТЭКа привела к кардинальному сокращению доли меньшинства (с 2,9 млрд руб. до 0,136 млрд руб.). В итоге, компания зафиксировала рост чистой прибыли на 4,6% до 25,15 млрд руб.Отчетность компании не преподнесла неожиданностей. основные улучшения финансовых показателей мы связываем с началом добычи на новых месторождениях и оптимизацией работы НПЗ. В текущем году есть все основания ожидать существенных дивидендных выплат по акциям Башнефти. Акции компании торгуются исходя из P/E 2013 в районе 7; привилегированные акции входят в наши портфели в силу несоразмерно большого дисконта к обыкновенным.

Нетрудно заметить, что в наших портфелях мы отдаем предпочтение привилегированным акциям Сбера, Татнефти, Башнефти, Мечела, Нижнекамскнефтехима. Однако в случае ТНК-БП мы остановились на обыкновенных акциях.

Для лучшего понимания причин появления дисконта в префах и для оценки его адекватности мы предлагаем более детально разобраться в этом вопросе.

Разница в оценке привилегированных акций предоставляет дополнительные возможности по повышению результативности работы на фондовом рынке, так как здесь появляется вторая составляющая результата: помимо потенциальной доходности обыкновенной акции эмитента возникает еще и возможность сокращения дисконта между привилегированными и обыкновенными акциями.

В настоящий момент мы выделили три основных группы факторов, влияющих на размер дисконта:

1. Соотношение ликвидности (размер среднедневного оборота) обыкновенных и привилегированных акций эмитента.

2. Соотношение долей чистой прибыли, выплачиваемой акционерам обоих типов акций в течение определенного промежутка времени, и остаточной стоимости при ликвидации. Фактически, это соотношение размера дивидендов к остаточной стоимости при ликвидации.

3. Уровень корпоративного управления (КУ) эмитента.

Каждый из факторов можно измерить количественно и все они влияют на расчет справедливого дисконта.

Как использовать расчетный справедливый уровень дисконта?

После расчета справедливого дисконта, мы корректируем потенциальную доходность обыкновенной акции на величину этого дисконта — мы увеличиваем её (если дисконт должен сокращаться) и уменьшаем (если дисконт должен расти) на соответствующий коэффициент.

Пример анализа акций по группам факторов, влияющих на размер дисконта

Рассмотрим влияние данных факторов на примере компании, у которой в Уставе, в части привилегированных акций:

– прописан дивиденд в виде процента от прибыли,

– есть оговорка, что дивиденд на 1 обыкновенную акцию не может быть больше дивиденда на 1 привилегированную,

– определена остаточная стоимость при ликвидации наравне с обыкновенными акциями (стоит отметить, что даже если это не оговорено уставом, данное условие вытекает из закона об АО).

1. Соотношение ликвидности. Используя разработанную в компании шкалу, проводим сравнение ликвидности. Ликвидность, как правило, выше у обыкновенных акций, так как их количественно больше («префов» не может быть более 25% от уставного капитала), но бывают и исключения из-за разного размера фри-флоата. При наличии хорошего уровня ликвидности по обоим типам акций (например, как по акциям ОАО «Сбербанк») эта часть дисконта равна нулю.

2. Соотношение долей чистой прибыли и остаточной стоимости при ликвидации. Эта часть дисконта нулевая, если же размер дивиденда на акцию по «префам» больше, то «преф» по этому критерию должен стоить дороже.

3. Уровень КУ — это наиболее сложный и менее формальный фактор, поэтому его стоит рассмотреть отдельно.

Уровень корпоративного управления, как фактор, влияющий на размер дисконта

Если уровень КУ у компании высокий, то дисконта быть не должно! Так как владельцу «префов» нет никакой необходимости вмешиваться в деятельность эффективной компании, и у него никто не ворует. И действительно, зачем право голоса портфельному инвестору, если не воруют и управляют хорошо, а финансовый результат делится честно в соответствии с Уставом?

Если всё по-честному, то стоимость «префов» может и даже должна быть выше, чем «обычки».

Рассмотрим, какие риски (потери доходов на акцию) существуют у владельцев привилегированных акций в компаниях с невысоким уровнем КУ:

– риск размытия балансовой (по сути, остаточной стоимости при ликвидации) через дополнительную эмиссию,

– вывод чистой прибыли (формально и неформально) — занижение базы для определения дивидендов,

– и просто непринятие решения о выплате (об этом уже писали тут)

В компании разработана специальная методика для оценки качества КУ, которая используется для прогнозирования дисконта привилегированных акций к обыкновенным.

В заключении хотелось бы отметить, что если внимательно проанализировать все группы факторов, то дисконт «префов» к «обычке» — это в большей степени характеристика качества КУ компании и, как следствие, страхов портфельных инвесторов по отношению к честности мажоритария. Если вспомнить корпоративные преобразования в компаниях с высоким уровнем КУ, то они конвертировали «префы» в «обычку» один к одному. Например, Лукойл. Также важно отметить, что в дисконте заложен и уровень понимания смысла финансового инструмента под названием привилегированная акция. Есть такой фактор Х, когда владельцы «префов» из года в год получают доходов на акцию больше, а курсовой рост одинаковый, но дисконт существует и он достаточно большой. Что это? Непонимание инвесторов или будущие риски КУ? Получается непонимание одних, что нельзя воровать, и неразумение других, что получаешь больше, приводит к такому явлению как «неправильный дисконт».

Выводы:

Дисконт между обыкновенными и привилегированными акциями возникает из-за различий в сути данных инвестиционных инструментов.

Основные факторы возникновения дисконта:

Разница в ликвидности;

Разница в соотношении долей чистой прибыли и стоимости при ликвидации;

Уровень КУ.

Обычно при высоком уровне КУ не возникает большого дисконта.

П.С. В результате наших исследований выяснилось, что заметное влияние на дисконт оказывает наличие и объем позиций портфельных инвесторов на фондовом рынке. Если в структуре инвесторов растет доля «портфельщиков», дисконты сокращаются. Интересный момент — на пиках рынка (как правило, доля «портфельщиков» максимальна) дисконты между «префами» и «обычкой» минимальны. Но для прогнозирования дисконтов это наблюдение сложно использовать.

Роствертол выпустил отчетность по итогам 1 п/г 2013 г. Сам по себе внутригодовой отчет о прибылях и убытках не слишком информативен: компания зафиксировала рост основных финансовых показателей: выручки (+7,1%), прибыли от продаж (+31,9%), чистой прибыли (+12,8%). Специфика компании такова, что истинная картина становится ясна только после публикации годового отчета, так как поступления денежных средств по контрактам зачастую происходит в конце года. Пока мы можем констатировать, что в целом финансовые показатели показывают умеренный рост, что укладывается в наш годовой прогноз.Анализируя баланс эмитента, мы обращаем внимание на продолжение роста долга компании: по итогам отчетного периода он составил 43,5 млрд руб. Это означает, что и без того высокая долговая нагрузка компании продолжает расти: соотношение ЧД/СК составило 363% (один из самых высоких показателей на российском фондовом рынке). Всего же долг компании вырос только в этом году на 7 млрд руб., а за последние полтора года - более чем в 2 раза. Глядя на активы, мы видим, что долги трансформируются в увеличение оборотного капитала: дебиторская задолженность выросла за полгода на 9 млрд руб., а денежные средства - почти на 8 млрд руб. Так или иначе, но столь стремительный рост долга вызывает у нас некоторое беспокойство. В то же время вряд ли миноритарные акционеры успеют испытать от этого явные неудобства: как мы уже отмечали в своем предыдущем посте, мажоритарный акционер готовит Роствертол к консолидации, одним из этапов которой служит текущая допэмиссия. Мы рекомендуем использовать свое преимущественное право в ожидании консолидации компании. Сами акции Роствертола торгуются, исходя из P/E2013 2,3 и входят в ряд диверсифицированных портфелей акций "второго эшелона".

Р/Е, пожалуй, самый знаменитый из коэффициентов, которые используются при оценке стоимости акций. Много спорят, низко или высоко по этому коэффициенту стоят фондовые рынки тех или иных стран. Поговорим и мы.

1. Определение коэффициента P/E

Коэффициент Р/Е характеризует количество лет, за которые окупится цена акции. Считать его можно как в расчете на одну акцию, так и по компании в целом. Можно стоимость всей компании (Р) разделить на ее чистую прибыль (Е), а можно стоимость одной акции разделить на прибыль, приходящуюся на одну акцию — результат будет одинаковым. Несложно посчитать данный коэффициент для отдельных отраслей (стоимость компаний отрасли делим на их суммарную прибыль) или даже для фондового рынка той или иной страны.

2. Перевороткоэффициента P/E

Р/Е — это количество лет (оно же количество годовых прибылей). Тогда что такое Е/Р?

Е/Р — годовая процентная ставка, которую будет получать инвестор в процентах от вложений (цены приобретения акции) в виде чистой прибыли. Обозначим её за R=Е/Р. Так как эта ставка фактически возникает из реальной котировки акции на рынке, то её порой называют требуемая инвестором доходность. Что из себя представляет эта доходность поговорим ниже.

3. Урок математики

Мы знаем, что согласно теории дисконтированных денежных потоков стоимость компании можно выразить (пускай несколько упрощенно, но будем использовать в качестве потоков значение чистой прибыли Е) в виде бесконечного ряда:

если E=E1=E2=...En, то сумма ряда стремится к значению E/R. Да, такая сложная, бесконечная сумма дробей стремится к такой простой дроби. Выкладки приводить здесь не будем, не верите – проверьте. Что интересно — получилась та же дробь, что из предыдущего абзаца. Таким образом, при условии постоянства прибыли (а об этом речь пойдет ниже) и, зная текущую стоимость, можно посчитать какую ставку, Вы будете получать. Впрочем коэффициент Р/Е мы уже переворачивали ранее.

Известно также, что если прибыль Е растет с неким средним темпом G, то

и эта сумма стремится к E/(R-G), опять же выкладки приводить здесь не будем, не верите – проверьте.

Эти равенства очень важно запомнить! Также отметим, что в первом случае на сумму первых 10 членов (то есть прибыли за первые 10 лет) приходится 84% от общей стоимости компании (при уровне доходности от бизнеса около 20%), а во втором случае около 74% (при темпах роста около 4-5%). То есть, ближайшие десять лет вносят основной вклад в оценку текущей стоимости – это необходимо отметить для понимания последующих расчетов.

4. Практика

До этого мы рассматривали Е/Р в условиях реальных ставок. На практике все немного сложнее. Мы знаем текущую прибыль Е (например, достаточно точно прогнозируем прибыль текущего года), естественно знаем текущую цену Р – отсюда известно и значение Р/Е.

Согласно выше описанному Е/Р= R-G или R= Е/Р+G правильно использовать именно эту формулу, так как именно она существует на практике, сейчас объясним почему.

Что же такое G на практике и почему она не равна нулю? G – темп роста прибыли бизнеса в будущем, в нем непременно будет две составляющих: G= (1+i)*(1+a) – 1 или можно проще G=i+a, где i – инфляция – фактически, рост цен на продукцию компании при сохранении нормы прибыли (доля себестоимости, например, постоянна) приводит ровно к такому же номинальному росту прибыли, равному темпам инфляции (исторически инфляция >0, так как печатать деньги было и будет проще, чем производить блага); a – реальный рост прибыли из-за развития бизнеса, в среднем по экономике он равен реальному росту ВВП (который может быть и отрицательным, но все же прогресс берет свое, и в целом статистика говорит о положительном значении этого показателя), хотя у каждой конкретной компании он свой — больше или меньше среднего (а точнее средневзвешенного) значения изменения ВВП.

Таким образом фактическое значение Е/Р компании, работающей в экономике с ненулевой инфляцией, уже включает i, то есть Е/Рфакт=(Е/Р+i). Еще раз повторим и это необходимо учитывать, в приведенной выше формуле (Е/Р= R-G) идет вычисление номинальной ставки и на практике текущее значение Е уже,как правило,содержит так называемый инфляционный рост прибыли. То есть, если из текущего фактического значения Е/Р какой либо акции, используязаложенные в него значения инфляции и темпов роста, вы вычислили номинальную ставку, то изменение этой номинальной ставки может произойти в будущем только на размер изменений темпов инфляции и темпов роста.

Например, если взять реальную доходность в размере 4% и реальный рост в размере 2%, то при нулевой инфляции номинальная ставка, которую будет получать инвестор равняется R= 4% +0%+ 2%=6%, а текущий Р/Е=25. Если в будущем возникнет инфляция в размере 2%, то R= 4% +2%+ 2%=8%, аР/Е в будущем может уменьшиться до 16,6. Таким образом, если прибыль эмитента уже включает в себя средний темп инфляции, то есть ежегодно часть прибыли фактически формируется из-за роста цен, то несложно высчитать реальный размер прибыли вычитанием темпов инфляции.

Если у компании текущий Р/Е = 10, средние значения по экономике темпов роста производства, а также роста цены на продукцию и себестоимость, то при уровне инфляции в прошлом и в будущем 5% г-х и росте ВВП на ближайшие 5-10 лет в размере 3% в год инвестор фактически будет получать реальную ставку от владения таким бизнесом 10%-5%+3%=8%. Номинальная же ставка будет равняться 10%+3%=13%.

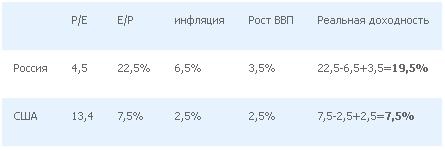

В этой связи интересно оценить реальную доходность двух фондовых рынков (информация на середину 2013 года): России и США, используя основные фондовые индексы, а также значения макроэкономических показателей в прошлом и прогнозы на будущее.

Стоит отметить, что при росте значения P/E доходность на окне год-два может быть значительно выше. Разберем, почему так происходит. Допустим P/E=4, а P=100, тогда E=25 (E=100/4). Через год компания заработала предполагаемый размер прибыли и, соответственно, стоимость ее капитала стала на 25 единиц больше. В этом случае, размер прибыли уже следующего года E составит 31,25 (с учетом реинвестирования прибыли прошедшего года с той же рентабельностью). Если предположить, что значение P/E за прошедший год возросло до 5, то, в этом случае, стоимость компании P будет составлять 156,25 (P=31,25*5), что, при начальной стоимости компании в 100 единиц, соответствует доходности в 56,25% на годовом окне.

5. Пример. Газпром.

Цена акции Газпрома на 23.07.2013 г. — 130 руб., Р/Е=3 на 2013 год, по нашим прогнозам среднегодовой рост ВВП на ближайшие 3-4 года (возможно и на десять лет) около 3,5-4%, инфляция в пределах 6-7%. Тогда реальная доходность может составить 33%-7%+3,5%=29,5%! Номинальная же будет около 36%! В условиях укрепления рубля – значения этих доходностей близко к валютной доходности и это в рамках одной из крупнейших компаний в мире! Неужели такие высокие риски?

И еще. У нас в стране очень низкие ставки по долгам (например у того же Газпрома 7-8%, и она номинальная!), а ставка владения акциями, на наш взгляд, просто огромна. Логичным представляется увеличение долгового бремени (в рамках допустимого, в крайности впадать не нужно) с целью выкупа собственных акций – это было бы эффективным средством увеличения курсовой стоимости и существенного повышения доходности акционеров с точки зрения доходов на одну акцию: см. обращение УК Арсагера к ОАО «Газпром» (http://smart-lab.ru/blog/125592.php).

6. Самое интересное (вместо выводов)

фактически, Е/Р – значение реальной доходности, при условии нулевой инфляции и при допущении, что развитие компании нулевое, а также в случае равенства значения инфляции и темпов роста;

если текущее Е образованно под влиянием инфляции (то есть часть прибыли из-за темпов инфляции) и инфляция в будущем будет на этом же уровне, то значение реальной доходности от владения акцией можно посчитать по формуле: Е/Р-i+a;

если компания в будущем будет демонстрировать высокие темпы роста именно из-за развития и/или цены на её продукцию будут расти стабильно выше инфляции (i), то номинальная и реальная доходность от владения акциями такой компании может быть существенно выше средней, а текущее значение Р/Е такой компании может быть выше среднего;

при высоких темпах роста экономики и при равенстве инфляций, Р/Е в развивающейся стране может быть больше, чем Р/Е в развитой стране.

7. Вместо эпилога. Россия – Наша Russia... ведь только в нашей стране... такие возможности...

Любителям доходности в иностранной валюте, да и доходности вообще:

по мнению аналитиков УК Арсагера, в ближайшие годы ожидается укрепление (или как минимум стабильность) российского рубля, то есть высокие темпы нашей инфляции в рамках владения российским бизнесом будут давать неплохую доходность;

мы прогнозируем высокие темпы роста реального российского ВВП (выше американского и европейского);

сейчас наблюдаются низкие значения Р/Е (и, как следствие, высокие значения Е/Р) отдельных компаний (и даже отраслей).

Достаточно часто у инвесторов возникает вопрос, что выгоднее: вложение в недвижимость или в фондовый рынок, в золото или в валюту? А может, лучше депозит? Обгоняет ли инфляцию индексное инвестирование? Список можно продолжать достаточно долго.

В данном материале приводится обобщенный сравнительный обзор эффективности инвестирования в такие инструменты как акции, недвижимость, депозит, золото, валюта.

Депозит - средневзвешенная ставка по рублевым депозитам физических лиц в кредитных организациях сроком до 1 года по состоянию на начало года (кроме депозитов до востребования) - http://cbr.ru/

Недвижимость – изменение стоимости недвижимости на вторичном рынке жилья в Санкт-Петербурге - http://www.bn.ru/

Из данных, которые мы использовали для расчетов, можно сделать следующие основные выводы:

Депозиту удалось обогнать темпы официальной инфляции (реальный рост цен может быть выше официального) только 4 раза. Разница составляла от 0,1% до 1,1%.

Фондовый рынок демонстрировал отрицательную динамику 4 раза за исследуемый промежуток времени.

Доллар резко дорожал относительно рубля 3 раза: в 1998, 1999 и 2008 годах.

Золото (долл.) не демонстрировало высоких результатов роста стоимости. Лишь с 2002 года наблюдается тенденция по росту стоимости золота.

В пересчете на рубли рост стоимости золота более внушителен, что связано с периодическим падением курса рубля.

Процентные ставки по депозитным вкладам за прошедшее время сократились.

Далее рассмотрим динамику стоимости вложенных средств (предположим, что мы вложили 100 руб.) на двух отрезках времени с конца 1997 года по конец 2012 года и с конца 1999 года по конец 2012 года. Второй отрезок позволяет оценить эффективность инвестиций в период без аномальных значений процентных изменений по всем инструментам.

На отрезке с конца 1997 года по конец 2012 наиболее выгодными оказались вложения 100 руб. в недвижимость (2 898 руб.) и золото (2 766 руб.), что, как мы уже говорили, связано с девальвацией национальной валюты в 1998 году. Вложения в акции также показали хороший результат (1 724 руб.).

В период с конца 1999 года по конец 2012 года наилучший результат продемонстрировали вложения в недвижимость (980 руб.), акции были близки по результату к недвижимости (852 руб.).

Теперь рассмотрим ситуацию с регулярным (ежегодным) инвестированием по 100 рублей в данные инструменты на тех же отрезках времени (с конца 1997 года и с конца 1999 года).

При регулярном инвестировании на первом рассматриваемом отрезке (С 1997 по 2012 годы) лидером стали вложения на фондовом рынке. Это объясняется покупками, сделанными в периоды снижения цен в 1998, 2000 и 2008 годах. На втором отрезке (с 1999 по 2012 годы) вложения в недвижимость, акции и золото показали схожий результат.

Цифровые значения результатов инвестирования по состоянию на конец 2012 года представлены в следующей таблице:

Представленные данные подтверждают выводы, сделанные в предыдущих материалах управляющей компании «Арсагера»:

Акции и недвижимость в долгосрочном периоде приносят в среднем сопоставимую доходность.

Инвестиции в акции и недвижимость в долгосрочном периоде значительно превосходят инфляцию.

Вложение денег в депозитные вклады не способно защитить от инфляции.

Инвестиции в золото (руб.) были существенно выгоднее акций только в одном рассмотренном варианте (из-за резкого обесценения рубля в 1998 году).

При регулярном инвестировании наиболее волатильные активы дают наилучшие результаты.

Хотелось бы отметить, что из всех рассмотренных вариантов вложений только акции и недвижимость предполагают создание добавленной стоимости. Они генерируют прибыль их владельцу, то есть дают возможность инвестору зарабатывать посредством владения активом. У акций это выражается в виде дивидендов, а у недвижимости – в виде рентного дохода.

Давайте рассмотрим, каким именно образом дивидендная доходность по акциям скажется на расчетах при инвестировании 100 руб. в конце 1997 г. в индекс ММВБ.

В среднем по индексу дивидендная доходность на отрезке с конца 1997 года по конец 2012 года составляла 2% в год.

Всего дивидендов было получено на сумму — 274 руб. С учетом их реинвестирования в индекс ММВБ стоимость вложений в конце 2012 года составила 2 302 руб. При этом стоимость вложений в индекс без реинвестирования дивидендов составила 1 724 руб. Таким образом, дивиденды улучшили результат прироста стоимости вложений более чем на 30%.

Представленные расчеты подтверждают эффективность инвестиций в активы, которые позволяют получать доход не только от прироста их стоимости, но и дополнительно генерируют прибыль своим владельцам.

Похоже, российские компании задались целью постоянно обновлять рекорды по части неблагоприятных условий допэмиссий. Однако раньше в этом были замечены в основном госкомпании. И вот очередь дошла и до частного сектора. Весьма неприятный сюрприз предподнес своим акционерам ПИК: Совет директоров компании утвердил цену размещения в 62,5 руб. за акцию (номинал). Ожидается что минимальный объем предложения составит $150 млн. Компания объясняет SPO необходимостью сокращать свое долговое бремя.МЫ уже неоднократно писали о достаточно низкой культуре корпоративного управления (в последнее время примеры появляются чуть ли не каждую неделю). Однако допэмиссия в ПИКе, которая намечалась еще с 2010 г., не раз откладывалась; у миноритарных акционеров теплилась надежда, что компания выберет иной способ решения своих проблем, нежели значительное размывание балансовой стоимости акций.

До сих пор ПИКу удавалось успешно реструктурировать свои долги; начал поступать серьезный поток от продажи квартир, а внушительный портфель проектов мог быть частично монетизирован с целью выплаты части долга. Увы, чуда не произошло. Вместо более сложного подхода, предполагавшего приоритет интересов текущих акционеров и требовавшего кропотливой работы и профессионализма со стороны менеджмента, был выбран топорный и неэффективный путь: выпуск новых акций по цене, значительно ниже балансовой стоимости (сама компания в отчетности говорит о балансовой цене в 104 рубля за акцию). Излишне говорить, как это скажется на инвестиционной привлекательности акций компании. В этой связи подумалось о том, как хорошо, что в законе "Об АО" есть понятие "номинала" акции. Будучи анахронизмом в развитых странах, в России это - последняя преграда на пути "качественных" решений "профессиональных директоров". Иначе мы могли бы стать свидетелями уникальных допэмиссий по бросовым ценам...

Результаты обновления моделей по сырью. Этот материал посвящен основным результатам проводимых нами исследований глобальных рынков сырья. В настоящий момент завершено плановое обновление моделей по основным биржевым товарам.

Прогноз цен на сырье – задача непростая, и мы ее решаем по следующему алгоритму. На первом этапе мы прогнозируем, как будут развиваться базовые отрасли спроса: автомобилестроение, строительство, производство электроники. Данные отрасли формируют основную часть спроса на исследуемые биржевые товары. На основе структуры спроса на каждый товар и полученных темпов роста базовых отраслей мы прогнозируем спрос на основные виды сырья в мире. Развитие базовых отраслей отражает ключевые макроэкономические тенденции, о чем мы подробно писали в одной из предыдущих статей («Эссе об основных тенденциях в мировой экономике»).

Все исследуемые виды сырья мы объединяем в следующие группы: энергоносители, цветная металлургия, черная металлургия, драгоценные металлы, металлы платиновой группы, минеральные удобрения. Основанием для объединения в группы является наличие схожих характеристик у товаров одной группы, а, следовательно, и моделей прогноза цен. Наиболее важными товарами являются, разумеется, нефть и газ. Важность их продиктована, с одной стороны, повышенным вниманием к компаниям нефтегазового сектора, с другой, - высокой долей затрат на энергоносители в себестоимости добычи полезных ископаемых. Поэтому при прогнозе себестоимости добычи сырья мы ориентируемся на прогноз цен на нефть.

Цены на энергоносители мы прогнозируем по методике, отличной от других товаров, ввиду особенностей данных видов сырья. Данной теме будет посвящен отдельный материал, а в этом рассмотрим более подробно остальные биржевые товары.

Цветные металлы. Конъюнктура рынка цветных металлов характеризуется высокой степенью неопределенности. Среднегодовые цены по итогам 2012 года оказались ниже 2011 по всем трем рассматриваемым металлам (медь, цинк и никель). Медь по итогам первого квартала 2013 года упала в цене на 4,8% в сравнении с соответствующим периодом предыдущего года. Однако, основываясь на фундаментальных факторах, мы считаем, что среднегодовая цена меди вырастет до 8 130 долларов за тонну в 2013 году, в 2014 году прибавит еще 4,2%, а в 2015 не изменится и составит 8 430 долларов за тонну. В своих расчетах мы опираемся на динамику себестоимости маржинальных производителей, которая, в свою очередь, зависит от баланса спроса и предложения на рынке и так называемых cash costs – прямых затрат на добычу сырья. На основе исторических данных о динамике цен и себестоимости маржинальных производителей мы рассчитываем среднюю маржу на каждый год как отношение разницы между ценой и cash costs к цене товара. Предполагается, что уровень маржи на рынке должен стремиться к своему среднему уровню. Так, на рынке меди в результате падения цены в 2012 году на 10% маржа снизилась до минимального уровня за последние 8 лет. Себестоимость маржинального производителя выросла более чем на треть под влиянием обоих факторов: с одной стороны, опережающий рост спроса над ростом мощностей, с другой - значительное увеличение себестоимости основных производителей меди. Лидер рынка, чилийская компания Codelco, добывающая 11% меди в мире, отмечает, что cash costs добычи по итогам 2012 года увеличился на 40%. Другой крупный производитель меди, Freeport-McMoRan Copper & Gold Inc (10,4% мировой добычи), в отчете за 2012 год указывает на 47%-й рост cash costs. Причины такого скачка себестоимости кроются, по словам тех же производителей, в локальных трудностях в Чили: высокие цены на энергию и воду, снижение содержания металла в руде старых месторождений, недостаток квалифицированной рабочей силы. Указанные проблемы носят, к сожалению, не краткосрочный характер, а ввиду того, что в Чили добывается треть всей меди в мире, отгородиться от них в ближайшее время не удастся, поэтому и снижения себестоимости мы не ожидаем. Таким образом, основываясь на наших прогнозах баланса спроса и предложения, мы не ожидаем дальнейшего падения цены меди.

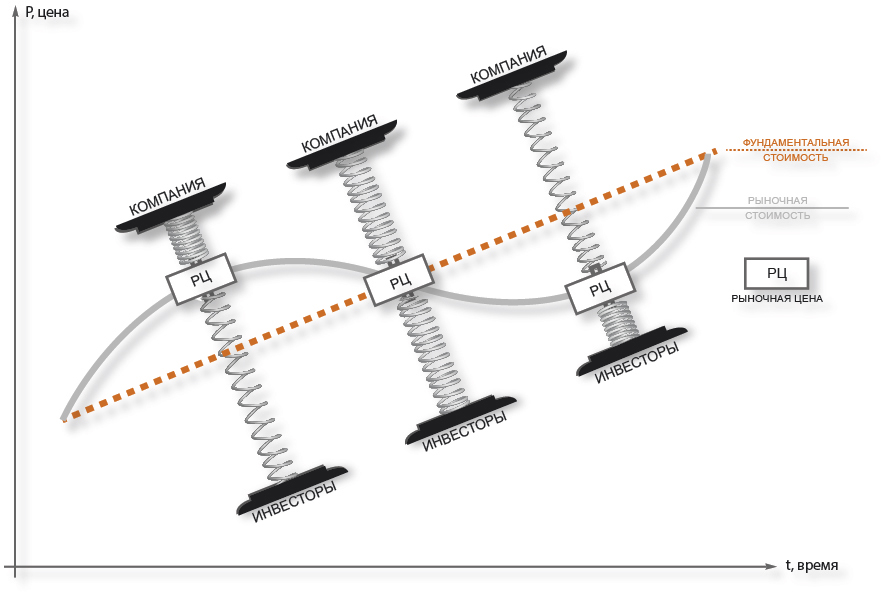

В этой статье мы рассказываем о том, что стоимость акций зависит не только от тех, кто их покупает или продает, но и от самой компании

Счастье в семье зависит от действий обоих супругов.

Народная мудрость

Для чего акционеры вкладывают деньги в компанию через покупку акций? Когда бизнесмен открывает ООО для занятия тем или иным бизнесом, ни у кого не возникает вопросов, что он действует с целью извлечения прибыли из этого занятия. Почему же, если меняется форма общества (с ООО на ОАО), а бизнесмен становится просто одним из собственников, причем не крупнейшим, сразу меняется смысл и цели, а заработок возможен только через спекуляции приобретенными акциями? Крупная компания в форме ОАО с большим количеством собственников не в состоянии вести масштабный бизнес с прибылью и обеспечивать доходы всех её акционеров? «Владелец получает часть прибыли в виде дивидендов, но основная составляющая прибыли возможна лишь через продажу своих акций другим участникам рынка» - ответите Вы. И тут же добавите: «Почему другие участники рынка будут покупать эти акции дороже? Результаты деятельности компании не являются гарантией того, что покупатель заплатит цену, отражающую эти результаты, так как покупатель платит своими деньгами, имеющимися у него в наличии, а именно эти деньги и задают курсовую стоимость акции. Прибыль и денежные средства самой компании не оказывают напрямую влияния на эту цену!» Попытаемся разобраться в этой проблеме, а также разработаем алгоритм рационального поведения всех участников фондового рынка.

Итак, участники торгов задают стоимость акций и, как следствие, стоимость бизнеса компании, но это только половина правды, ведь стоимость компании может задавать и сама компания определенными действиями. Определим этих участников рынка, а также обозначим их рациональные мотивы.

Для привлечения иностранных инвесторов, которые высоко ценят открытость

Для того, чтобы как можно большее количество людей отказалось от спекуляций в пользу регулярного инвестирования

Укажите одно из действий, используемых компанией «Арсагера» при управлении активами?

Коллегиальное принятие решения о выборе активов инвестиционным комитетом

Публичное раскрытие информации об ошибках, совершаемых при управлении портфелем

Сочетание фундаментального и технического анализа для более точного определения потенциальной доходности

Закрепление профессионального управляющего за каждым портфелем и фондом

Какие действия нужно совершить частному инвестору для эффективного использования подходов УК «Арсагера»?

Самостоятельно проверять расчет потенциальной доходности, приведенный в разделе «Аналитика» и купить акции одного эмитента, обладающего наибольшей потенциальной доходностью

Активно обсуждать с аналитиками компании интересных эмитентов в рамках Блогофорума и сформировать портфель из акций эмитентов, наиболее полно раскрывающих информацию о своей деятельности

Копировать портфель под управлением УК «Арсагера», подходящий частному инвестору по мере риска