Федеральная сетевая компания раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 года.

Совокупная выручка компании выросла на 21,8% до 60,7 млрд руб. на фоне увеличения выручки от передачи электроэнергии на 15,3%, составившей 52,9 млрд руб. Указанная динамика обусловлена ростом тарифа с 1 июля 2017 г. на 5,5%, а также увеличением доходов от компенсации потерь.

Выручка от продажи электроэнергии выросла почти наполовину, составив 3,8 млрд руб., вследствие увеличения объемов реализации электроэнергии дочерним обществом компании.

Выручка от оказания строительных услуг выросла почти в четыре раза, составив 2,9 млрд. руб., что связано с изменением процента завершенности работ на разных этапах строительных проектов.

Доходы от технологического присоединения сократились в три раза до 33 млн руб., что объясняется изменением графика оказания услуг, определяемым заявками потребителей.

Операционные расходы компании выросли на 27,4% - до 38,4 млрд руб. Лидером по темпам роста стали расходы на покупную электроэнергию для производственных нужд – рост на 5,8 млрд. руб. (+141,5%) в связи с вступлением в силу с 01.08.2017 постановления Правительства, предусматривающего приобретение ФСК ЕЭС на ОРЭМ полных фактических потерь и отмену механизма компенсации стоимости нагрузочных потерь в рамках договоров оказания услуг по передаче электрической энергии. При этом величина выручки ПАО « ФСК ЕЭС» также соразмерно выросла вследствие включения указанных расходов в стоимость услуг по передаче электрической энергии. Среди прочих статей отметим рост расходов на персонал на 11,9% (6,6 млрд руб.) вследствие индексации тарифных ставок, а также рост прочих операционных расходов почти вдвое (до3,5 млрд руб.) в связи с восстановлением резерва по судебным искам в аналогичном периоде прошлого года и созданием резерва по судебным искам в отчетном периоде. В то же время в текущем году у ФСК не было единовременных убытков, связанных с восстановлением контроля над дочерним обществом (год назад – убыток 12,3 млрд руб.). В итоге операционная прибыль компании выросла на 81,4%, составив 23,8 млрд руб.

Финансовые доходы ФСК ЕЭС увеличились более чем на треть, составив 3,7 млрд руб., что обусловлено увеличением временно свободных денежных средств. Финансовые расходы составили 1, 2 млрд руб. на фоне незначительного сокращения долговой нагрузки с 265 млрд руб. до 256 млрд руб. Напомним, что компания финансирует масштабную инвестиционную программу путем привлечения заемных средств, при этом большую часть процентных выплат компания капитализирует в стоимости основных средств.

В итоге чистая прибыль компании увеличилась в 2,4 раза до 21 млрд руб. Без учета единовременных эффектов компания показала нулевой рост чистой прибыли.

По итогам вышедшей отчетности мы не стали менять прогнозы финансовых результатов компании.

Важным фактором, определяющим отношение инвесторов к акциям компании помимо финансовых результатов, является размер дивидендных выплат, который на данный момент остается неизвестным.

При прогнозе потенциальной доходности акций компании мы ориентируемся на то, что в будущем ФСК ЕЭС будет выплачивать не менее 25% чистой прибыли по МСФО. Акции компании торгуются с P/E 2018 – 2,8 и P/BV 2018 - около 0,3 и входят в число наших приоритетов в электросетевом секторе.

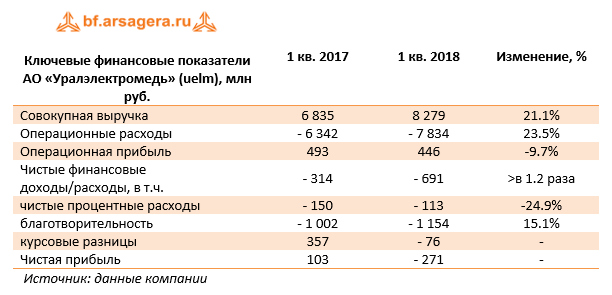

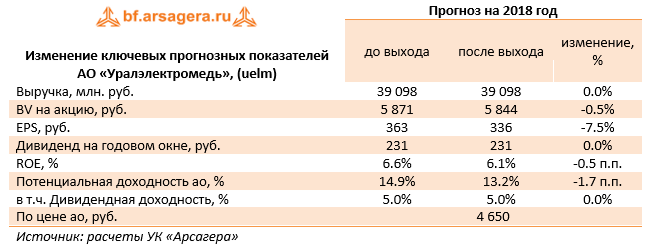

Уралэлектромедь опубликовала отчетность за 1 кв. 2018 года по РСБУ.

Выручка компании выросла на 21.1% до 8.3 млрд руб., а операционные расходы прибавили 23.5%, составив 7.8 млрд руб. В итоге операционная прибыль снизилась почти на 10% – до 446 млн руб.

Долговая нагрузка компании с начала года увеличилась более чем на 1.5 млрд руб. до 10.7 млрд руб., однако снижение стоимости обслуживания долга позволило компании сократить процентные расходы до 128 млн рублей. При этом отрицательное сальдо прочих доходов и расходов составило 578 млн руб. против 164 млн рублей из-за более существенных отрицательных курсовых разниц в отчетном периоде. В итоге чистые финансовые расходы составили 691 млн руб., а чистый убыток достиг 271 млн рублей.

По итогам внесения фактических данных, оказавшихся несколько хуже наших ожиданий, мы незначительно понизили прогноз финансовых показателей на текущий год в части более высокой оценки операционных расходов.

Бумаги компании, исходя из котировок на продажу в системе RTS Board, оценены с P/BV 2018 около 0.85 и не входят в число наших приоритетов.

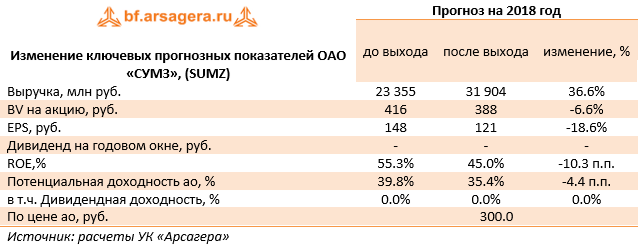

Среднеуральский медеплавильный завод раскрыл операционные показатели и отчетность по РСБУ за 1 кв. 2018 года.

Выручка завода выросла почти вдвое - до – 9.1 млрд руб. К сожалению, внутри года компания не предоставляет информацию ни о структуре выручки, ни о ее динамике. Со своей стороны, мы можем предположить, что причиной скачка доходов стало увеличение собственного производства медной катанки и катодов. Операционные расходы увеличились в 2.3 раза - до 8.3 млрд руб. В итоге операционная прибыль сократилась на 33.1% до 793 млн руб.

Долговая нагрузка компании с начала года увеличилась на 2.6 млрд руб., составив 25.6 млрд руб., на фоне некоторого удешевления обслуживания долга: процентные расходы сократились с 419 млн руб. до 367 млн руб. Отрицательное сальдо прочих доходов и расходов составило 536 млн руб., отразив тем самым курсовые разницы по валютному долгу завода. В итоге чистые финансовые расходы выросли более чем в 3.5 раза и составили 898 млн руб.

В итоге чистый убыток по итогам отчетного периода составил 125 млн рублей против прибыли в 711 млн рублей годом ранее.

По итогам внесения фактических результатов мы повысили выручку и операционные расходы компании, в итоге потенциальная доходность акций снизилась.

Балансовая цена акции на конец отчетного периода составила 255.5 рублей, что, исходя из оценочных спредов котировок на покупку и продажу в системе RTS Board, дает мультипликатор P/BV около 1.2 В данный момент акции компании в незначительном количестве остаются в наших диверсифицированных портфелях «второго эшелона».

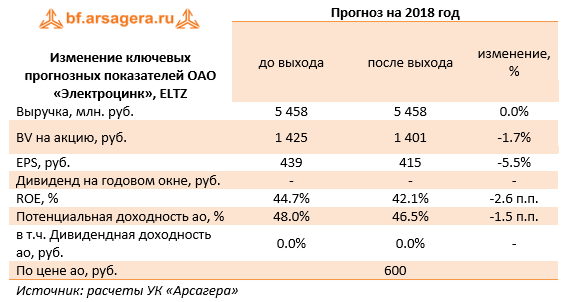

Электроцинк опубликовал отчетность по РСБУ за первые три месяца 2018 года.

Выручка компании увеличилась на 14.3% до 1.4 млрд руб. К настоящему моменту компания еще не раскрыла операционные показатели за 2017 год. Операционные расходы увеличивались более медленными темпами (+10.6%) и составили 1.1 млрд руб. В итоге компания нарастила операционную прибыль на 32.1% - до 274 млн руб.

Долговая нагрузка компании за год практически не изменилась, составив 2.8 млрд руб., процентные расходы сократились с 86 млн руб. до 67 млн руб. Отрицательное сальдо прочих доходов и расходов составило 25 млн руб. против 11 млн руб. годом ранее. В итоге чистые финансовые расходы сократились на 5%, составив 92 млн руб.

В результате компания получила чистую прибыль в размере 140 млн руб., увеличив ее более, чем на две трети.

По итогам внесения фактических данных мы внесли коррективы в модель компании, скорректировав темпы роста операционных расходов. В итоге потенциальная доходность акций компании незначительно снизилась.

Мы планируем вернуться к обновлению модели компании после выхода годового отчета, где будут приведены операционные показатели за 2017 год. В данный момент акции Электроцинка обращаются с P/BV около 0.6 и в случае снижения котировок могут войти в наши диверсифицированные портфели акций «второго эшелона».

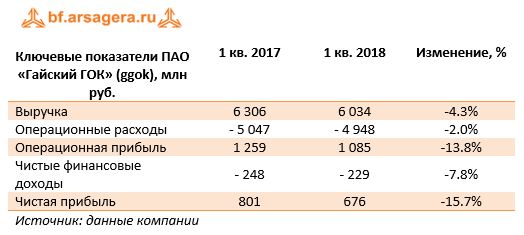

Гайский ГОК опубликовал отчетность по РСБУ за первые три месяца 2018 года.

Выручка ГОКа снизилась на 4.3% до 6.03 млрд руб. Операционные расходы компании снизились на 2% - до 4.95 млрд руб., в итоге операционная прибыль ГОКа уменьшилась на 13.8% - до 1.1 млрд руб., а операционная рентабельность сократилась с 20% до 18%.

Блок финансовых статей традиционно оказывает существенное влияние на итоговый результат: отрицательное сальдо финансовых доходов и расходов составило 229 млн руб. Общая долговая нагрузка компании за отчетный период не изменилась, составив 12,1 млрд руб., а затраты на обслуживание долга составили 279 млн руб. Отметим, что компания, по всей видимости, занимается кредитованием связанных сторон – по состоянию на квартал финансовые вложения превысили 4.1 млрд руб. При этом средняя ставка по финвложениям составляет 8.7%, а обслуживает долг компания примерно под 9.2%.

В итоге чистая прибыль комбината снизилась до 676 млн руб., сократившись на 16%.

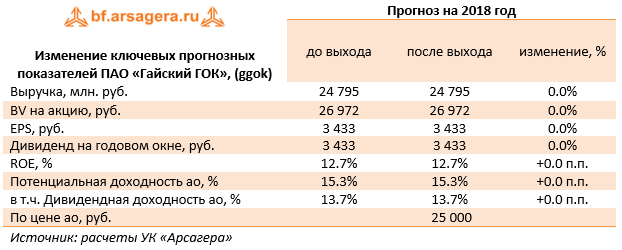

Вышедшая отчетность оказалась в целом в рамках наших ожиданий. По итогам внесения фактических данных мы не стали пересматривать прогноз финансовых показателей компании.

На данный момент, исходя из среднего значения котировок на продажу и покупку в системе RTS Board, акции Гайского ГОКа оценены с P/E 2018 около 7 и не входят в число наших приоритетов. Мы не видим будущего ГОКа как самостоятельного эмитента и считаем, что рано или поздно он будет консолидирован в состав УГМК.

Соликамский магниевый завод опубликовал бухгалтерскую отчетность по РСБУ за первые три месяца 2018 года.

Выручка СМЗ увеличилась более чем на четверть 0 до 1.8 млрд рублей. При этом доходы в магниевом подразделении показали рост 8.5% до 797 млн руб. на фоне роста мировых цен на магний на 9.1% в долларах США. По направлению редкоземельных металлов, чья выручка снизилась в 2017 году, удалось нарастить доходы в первом квартале 2018 года почти на 50% - до 850 млн рублей.

Операционные расходы прибавили 15%, составив 1.76 млрд руб. В итоге завод зафиксировал символическую операционную прибыль в размере 7 млн рублей против убытка в 130 млн рублей годом ранее.

По линии финансовых статей компания получила доход 29 млн рублей от участия в других организациях, главным образом, от ООО «Соликамский завод десульфуратов». Долговая нагрузка с начала года выросла почти на 5% до 537 млн руб. Отрицательное сальдо прочих доходов и расходов составило 18 млн руб. против 43 млн руб.

В итоге в отчетном периоде СМЗ показал чистую прибыль в размере 31 млн руб. против убытка в 72 млн руб. годом ранее.

По итогам внесения фактических данных мы повысили прогноз финансовых показателей компании, отразив более высокую выручку от продаж редкоземельных металлов.

В настоящий момент акции компании торгуются с P/BV около 0.4 и не входят в число наших приоритетов.

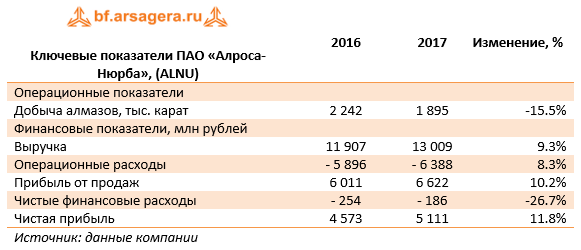

АЛРОСА-Нюрба раскрыла отчетность по РСБУ за первые три месяца 2018 года.

Добыча алмазов на Нюрбинском ГОКе, согласно операционным данным материнской компании, в отчетном периоде сократилась на 15.5%. Снижением объемов добычи произошло на Ботоубинской трубке и было связано с вовлечением в обработку руды с более низким содержанием алмазов.

Тем не менее, выручка компании увеличилась на 9.3% – до 13 млрд руб. – из-за роста цен на алмазы.

Данное обстоятельство обусловило увеличение прибыли от продаж на 10.2% - до 6.6 млрд руб. Чистые финансовые расходы сократились более чем на четверть до 186 млн руб. В итоге чистая прибыль увеличилась на 11.8%% – до 5.1 млрд руб.

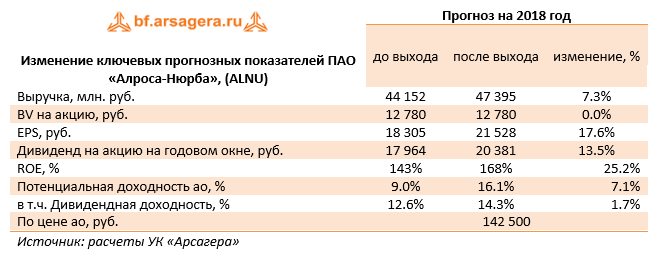

Отчетность компании превысила наши ожидания. По итогам внесения фактических данных мы подняли прогноз средней цены реализации алмазов на текущий и последующие годы. В результате потенциальная доходность акций компании выросла.

На данный момент акции компании торгуются исходя из P/E 2018 около 7 и не входят в число наших приоритетов. Напомним, что во втором квартале 2018 года АЛРОСа планирует выкупить 10% «АЛРОСА-Нюрба» у Якутии, открыв, таким образом, дорогу к полной консолидации компании.

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

Выручка компании увеличилась на 13,2% до 96 млрд руб. на фоне роста реализации алмазов на 16% (91.2 млрд руб.). Несмотря на то, что добыча алмазов и объемы реализации показали снижение, рост цен, произошедший вопреки укреплению курса рубля, а также изменение ассортимента проданных алмазов привели к росту выручки. Прочие доходы сократились почти на четверть до 4.8 млрд руб.

Себестоимость продаж снизилась на 3.5% до 45.4 млрд руб., что было связано с сокращением расходов на персонал до 9.8 млрд рублей (-12%). Снижение до 3.3 млрд рублей (-18%) показали топливные затраты. Заметно сократились амортизационные отчисления (-9.3%), составив 6 млрд рублей. Коммерческие и административные расходы также уменьшились двузначными темпами (-18%) до 3.2 млрд рублей на фоне снижения расходов на заработную плату работникам.

В итоге прибыль от продаж АЛРОСы увеличилась более чем наполовину, достигнув 41.7 млрд рублей.

Долговая нагрузка компании за отчетный период сократилась с 93.4 до 58.8 млрд руб.; напомним, что 98% долгового портфеля номинировано в долларах США. В связи с укреплением рубля положительные курсовые разницы по заемным средствам составили в 809 млн руб. (год назад – 9.3 млрд руб.). В результате чистая прибыль АЛРОСы прибавила 47%, составив 32.8 млрд руб.

Отчетность компании вышла лучше наших ожиданий в части более высоких цен реализации алмазов и снижения некоторых статей операционных расходов. По итогам внесения фактических данных мы подняли наши прогнозы финансовых показателей на ближайшие годы, потенциальная доходность акций компании выросла.

Кроме того, стоит упомянуть о двух важных моментах. АЛРОСА, лишившись на неопределенный срок одного из своих наиболее рентабельных месторождений – рудника «Мир», готовит обновление долгосрочной программы развития. По словам CFO компании, программа будет представлена на Дне инвестора в конце сентября - начале октября. Помимо этого, во втором квартале АЛРОСА рассчитывает выкупить 10% дочерней «АЛРОСА-Нюрба» у Якутии, открыв, таким образом, дорогу к полной консолидации компании.

Интересно, что в первом квартале 2018 года дочерние компании АЛРОСы выкупили с рынка акций компании на 7.1 млрд рублей, приобретя почти 1.1% компании. Выкупленный объем акций будет направлен на реализацию опционной программы поощрения менеджмента.

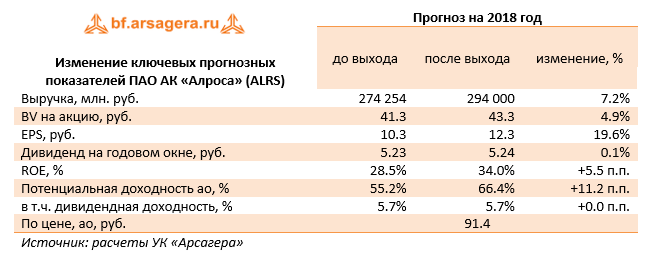

В начале мая наблюдательный совет компании рекомендовал направить на выплату дивидендов около 5.24 рубля на акцию, что в совокупности составляет 50% от чистой прибыли по МСФО.

Акции АЛРОСы торгуются с P/BV 2018 около 2.1 и P/E 2018 около 7.5 и входят в наши диверсифицированные портфели второго эшелона.

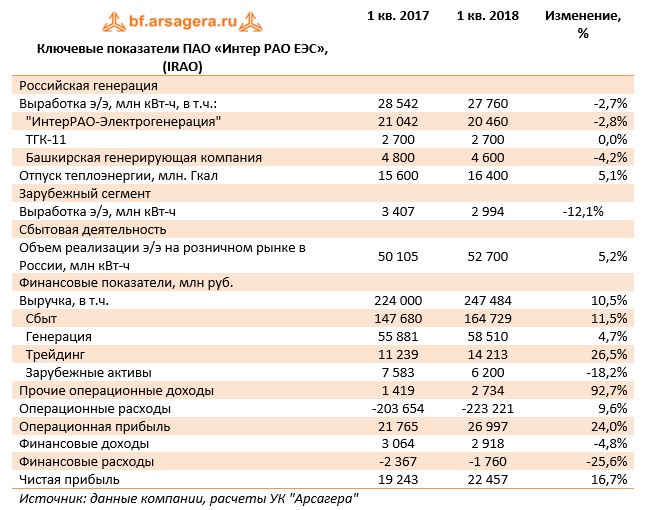

Компания Интер РАО раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 года.

Совокупная выручка компании увеличилась на 10,5% - до 247,5 млрд руб. Драйвером роста стал дивизион «Трейдинг», чьи доходы выросли на 26,5% до 14,2 млрд руб. Такое увеличение было достигнуто за счёт роста цен и объёмов поставок в направлении Литвы, а также благодаря росту средней цены отгрузки в направлении Финляндии. Дополнительный эффект увеличения экспортной выручки был получен компанией за счёт ослабления курса рубля относительно евро.

Выручка сбытового сегмента возросла на 11,5% - до 164,7 млрд руб. на фоне роста среднеотпускных цен гарантирующих поставщиков для конечных потребителей, а также приёма на обслуживание новых потребителей нерегулируемыми сбытовыми компаниями.

Рост выручки в генерирующем сегменте на 4,7% до 58,5 млрд руб. обусловлен увеличением доходов от реализации мощности, вызванного вводом новых блоков на Верхнетагильской ГРЭС и Пермской ГРЭС в рамках договоров о предоставлении мощности. Дополнительный эффект получен благодаря росту цен реализации мощности в сегменте КОМ. При этом выручка от реализации электроэнергии уменьшилась относительно сопоставимого периода в результате снижения выработки.

Выручка в подсегменте «Теплогенерация увеличилась на 0,1 млрд руб. (0,5%) и составила 24,3 млрд руб. Основной положительный эффект был получен от роста среднеотпускных цен на тепловую энергию в Башкирии, Омской и Томской областях

Единственным сегментом, показавшим падение доходов, стал дивизион «Зарубежные активы» (-18,2%). Такой результат был преимущественно обусловлен снижением выработки электроэнергии в Турции и уменьшением отпускного тарифа. Указанный эффект был частично компенсирован со стороны Молдавской ГРЭС благодаря началу прямых поставок в Молдавию, а также со стороны грузинских активов в связи с ростом потребления и увеличением отпускных тарифов.

Операционные расходы возросли на 9,6%, составив 223,2 млрд руб.

Среди отдельных статей отметим увеличение расходов, связанных с передачей электроэнергии, на 5,5 млрд руб. (10,7%), до 57,0 млрд рублей, произошедшее за счёт предприятий сбытового сегмента и обусловленное ростом потребления электроэнергии и тарифов на её передачу.

Увеличение расходов на покупную электроэнергию и мощность на 10,2 млрд руб. (11,5%), до 98,8 млрд руб., в основном объясняется ростом рыночных цен на мощность, а также увеличением объёмов закупки и реализации в сбытовом сегменте.

В итоге операционная прибыль составила 27 млрд руб. (24,0%).

Финансовые доходы сократились на 4,8% до 2,9 млрд руб. Совокупные финансовые расходы сократились более чем на четверть во многом за счет получения положительных курсовых разниц 381 млн руб. (год назад – отрицательные разницы в размере 1,35 млрд руб.). Долговое бремя компании уменьшилось на 14,5%, до 13,8 млрд руб., в то время как объем обязательств по аренде с учетом доли в совместных предприятиях вырос на 22,9 млрд руб. до 35,6 млрд руб. В результате чистая прибыль компании выросла на 16,7% до 22,5 млрд руб.

Отчетность вышла в соответствии с нашими ожиданиями, по ее итогам мы не стали вносить в модель компании существенных изменений.

Акции компании обращаются с P/E 2018- порядка 7 и P/BV 2018 около 0,7 и не входят в число наших приоритетов.

ТГК-1 раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 года.

Совокупная выручка компании составила 28,9 млрд руб., увеличившись на 12,0%. Драйвером роста выступила выручка от реализации электроэнергии, составившая 9,1 млрд руб. на фоне роста как объема реализации электроэнергии на 14,8%, так и среднего расчетного тарифа на 2,0%. Столь сильный рост объемов продаж был обусловлен как ростом спроса на электроэнергию в Северо-Западном регионе, так и климатическими факторами.

Выручка от реализации мощности выросла на 6,1% до 5,4 млрд руб. на фоне роста цен продаж по объектам, введенным в рамках ДПМ.

Доходы от продажи теплоэнергии выросли до 14,2 млрд руб. (+11,4%) на фоне более низких температур наружного воздуха и роста среднего расчетного тарифа на2,2%.

Операционные расходы увеличились на 13,5% и составили 22,5 млрд руб. Наиболее существенную динамику показали расходы на топливо, прибавившие 18,8% (12,3 млрд руб.) на фоне увеличения выработки теплоэнергии и роста удельных расходов условного топлива. Расходы на передачу энергии выросли на 11,3% (815 млн руб.) вследствие подключения новых потребителей на территории Ленинградской области. Налоговые отчисления (кроме налога на прибыль) выросли на 27% по причине сокращения использования льготы по налогу на имущество по СПБ и увеличением ставки налога на имущество по сетевым активам. В то же время амортизационные отчисления снизились на 5,2% до 1,9 млрд руб. В итоге операционная прибыль ТГК-1 выросла на 6,7% - до 6,4 млрд руб.

В отчетном периоде долговое бремя компании существенно сократилось (с 23,1 млрд руб. до 16,8 млрд руб.), что привело к сокращению финансовых расходов компании наполовину. Эффективная налоговая ставка в отчетном периоде составила всего 7,5%, по сравнению с 26,4% годом ранее. В отчетности компания не раскрыла причины снижения налоговых отчислений. В итоге чистая прибыль ТГК-1 составила 5,56 млрд руб., что на 41,9% выше прошлогоднего значения.

Отчетность вышла в соответствии с нашими ожиданиями, чего не скажешь о рекомендованных Советом директоров годовых дивидендах: компания распределит среди акционеров 24,8% чистой прибыли по МСФО (мы ожидали выше 30%).

По итогам вышедшей отчетности мы понизили прогноз долгового бремени компании и учли фактический дивиденд по итогам 2017 года. В результате потенциальная доходность акций не претерпела существенных изменений.

Бумаги ТГК-1 обращаются с P/E 2018 – 5,0 и P/BV - 2017 порядка 0,4 и пока не входят в число наших приоритетов.