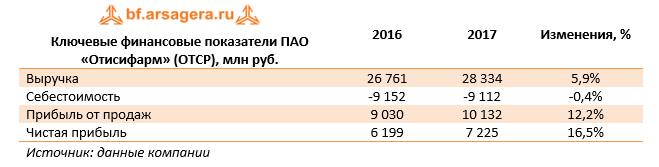

ПАО «Отисифарм» раскрыло консолидированную финансовую отчетность по МСФО за 2017 год.

Выручка компании увеличилась на 5,9%, достигнув 28,3 млрд руб., что было обусловлено как органическим ростом продаж, так и появлением новых брендов в портфеле компании. Отметим, что по итогам года первую позицию в портфеле брендов компании занимает Пенталгин. Продажи этого препарата выросли на 16,5% до 5,1 млрд руб., что связано в основном с повышенным спросом на новые бескодеиновые формы препарата. Выручка от продаж Арбидола сократилась на 23%, после триумфального роста в прошлом году. По итогам отчетного периода компания продемонстрировала самый высокий абсолютный объем продаж, как в денежном, так и в натуральном выражении за всё время существования компании.

Себестоимость практически не изменилась (-0,4%) составив 9,1 млрд руб. Рост коммерческих и управленческих расходов составил 6% (19,1 млрд руб.). Такое увеличение затрат компания связывает с ростом размера вознаграждения, выплачиваемого ПАО «Фармстандарт» за мощности по выпуску лекарств (+10,8%) – до 1,9 млрд руб., а также расходов на рекламу (+8%) – до 5,1 млрд руб. В результате прибыль от продаж увеличилась на 12,2%, достигнув 10,1 млрд руб.

Напомним, что во 2 п/г 2016 г. на балансе Отисифарма появился долг в размере 7 млрд рублей, с ежемесячным графиком погашения равными частями в период с февраля 2017 г. по сентябрь 2019 г. и фиксированной процентной ставкой 11,25%. Долг был привлечен для исполнения условий оплаты по договору опцион-колл на покупку 100% акций ЗАО «Тауфарм», владеющего правами на торговый знак «Тауфон». По итогам отчетного периода компания выплатила 726 млн руб. процентных расходов. Положительным моментом стало сокращение отрицательного сальдо курсовых разниц с 501 млн руб. до 168 млн руб. В итоге чистая прибыль составила 7,2 млрд руб. (+16,5%).

Между тем, публичная история компании подошла к концу. Отисифарм стала частной компанией – кипрская оффшорная компания Augment Investments Limited, подконтрольная владельцу «Фармстандарта» Виктору Харитонину, довела долю владения в «Отисифарм» до 100%. Принимая во внимание факт делистинга акций, мы прекращаем аналитическое покрытие по данному эмитенту.

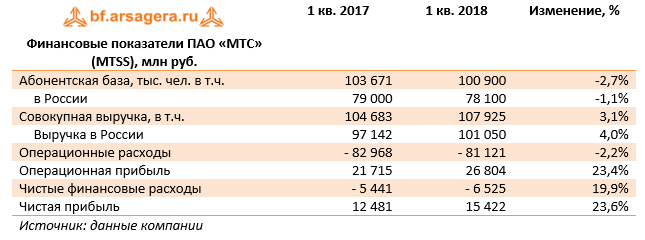

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

Общая выручка компании с учетом применения новых стандартов МСФО выросла на 3,1% до 107,9 млрд руб. Такая динамика была обусловлена хорошими результатами, полученными в России, вследствие улучшения ценовой конъюнктуры в сегменте услуг передачи данных и растущего пользования услугами связи. Это предопределило рост выручки от мобильных услуг связи на 3,7% до 74,3 млрд руб. Фиксированный бизнес МТС продолжил рост в розничных сегментах ШПД и платного телевидения, однако сокращение выручки в сегменте B2B повлияло на совокупный показатель выручки, который продемонстрировал снижение на 0,8 процента до 15,1 млрд руб. Продажи телефонов и оборудования выросли на 15,6% до 13,1 млрд руб.

Зарубежный сегмент в целом также показал неплохую динамику, однако его доля в общей выручке МТС сократилась вследствие приостановки работы в Туркменистане и укрепления рубля в отчетном периоде.

Операционные расходы компании сократились на 2,2% до 81,1 млрд руб., что привело к росту операционной прибыли почти на четверть до 26,8 млрд руб. Увеличение рентабельности основной деятельности было вызвано ростом потребления интернет- сервисов и других высокомаржинальных услуг, а также оптимизацией затрат.

Компания традиционно обладает значительным объемом финансовых вложений, что в отчетном периоде принесло ей 1,2 млрд руб. доходов. Долговая нагрузка по итогам квартала увеличилась почти на треть, составив 441,9 млрд руб., главным образом, за счет роста лизинговых обязательств из-за применения новых стандартов МСФО. Расходы по процентам составили 9,6 млрд руб., а положительные курсовые разницы принесли 404 млн руб. дохода: 15% долговой нагрузки номинировано в иностранной валюте. В итоге чистая прибыль МТС выросла на 23,6%, составив 15,4 млрд руб.

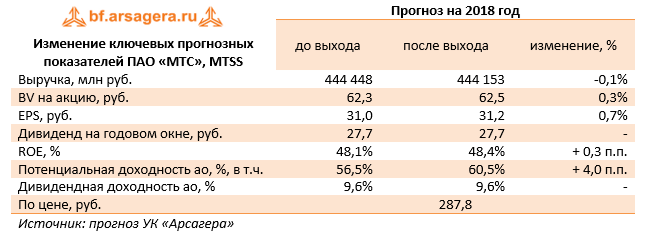

Отчетность вышла несколько лучше наших ожиданий, прежде всего, в части повышения уровня операционной рентабельности. По ее итогам мы внесли соответствующие изменения в модель компании. Добавим, что в ближайшее время мы уточним методику расчета требуемой доходности по акциям российских компаний, что потенциально может изменить довольно высокий уровень потенциальной доходности акций МТС.

Мы рассчитываем, что компания будет способна в будущем демонстрировать умеренный рост финансовых результатов, драйвером которых должна выступить мобильная передача данных по мере стабилизации макроэкономических факторов. Важным фактором, стимулирующим рост интереса инвесторов к акциям МТС, станет сохранение практики регулярных выкупов акций. В отчетном периоде объем выкупа акций составил 7,3 млрд руб. (25,4 млн акций). План выкупа на сумму 30 млрд руб. в течение трех лет был принят Советом директоров в апреле 2016 года в дополнение к дивидендным выплатам МТС.

Акции МТС, по нашим оценкам, обращаются с мультипликатором P/E 2018 около 9. Принимая во внимание высокое качество корпоративного управления, бумаги компании могут вернуться в число наших приоритетов в секторе «голубых фишек».

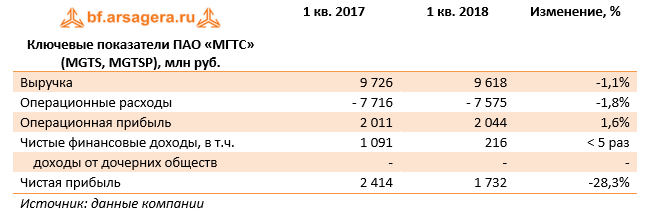

Компания «МГТС» раскрыла финансовую отчетность по РСБУ за первые три месяца 2018 года.

Выручка компании снизилась на 1,1% - до 9,6 млрд руб. Доходы по основному направлению – услуги связи – снизились на 2,3% до 6,6 млрд руб. Что стало причинами снижения – неизвестно, поскольку в ежеквартальных отчетах МГТС такую информацию не раскрывает.

Отдельно стоит упомянуть причины, повлиявшие на структуру выручки компании в 2017 году и ставшие известными после раскрытия отчетности компании по МСФО, а также выхода отчета материнской компании МТС по форме SEC 20-F. Напомним, что совокупная выручка МГТС в 2017 году составила 38,9 млрд руб., сократившись на 1,4%. Основная статья выручки – услуги фиксированной связи населению – снизилась на 7,6% (до 11,7 млрд руб.) на фоне снижения количества абонентов и объема трафика. Стремительный рост показали доходы от предоставления услуг широкополосного доступа в Интернет физическим лицам, увеличившиеся на 13,8% – до 4,5 млрд руб., как мы предполагаем, на фоне роста ARPU. На четверть выросла выручка от цифрового телевидения (до 1,1 млрд руб.), а выручка от мобильной связи выросла на 88% – до 798 млн рублей. Динамика прочих статей была смешанная.

Операционные расходы отчетного периода снизились на 1,8% до 7,6 млрд руб. на фоне разнонаправленных изменений – значительного сокращения расходов на сырье и материалы (-37%), топливо (-26%) и арендную плату (-49%), и роста расходов на оплату труда (+10,3%) и амортизацию (+12,7%). В итоге операционная прибыль выросла на 1,6% до 2 млрд руб. Чистые финансовые доходы показали снижение в 5 раз на фоне появления расходов по финансовой аренде. Дивиденды от дочерней организации МГТС-Недвижимость в отчетном периоде не поступали. В итоге чистая прибыль компании сократилась почти на треть, составив 1,7 млрд руб.

По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании. Основным вопросом модели остается стабильность поступления значительных дивидендов от компании МГТС-Недвижимость.

Совет директоров по итогам прошедшего года рекомендовал выплатить 231 руб. на одну обыкновенную и привилегированную акцию (136% от чистой прибыли по РСБУ). В своей модели мы придерживаемся прогноза дивидендных выплат равного 100% от чистой прибыли. Таким образом, по нашим оценкам, при нахождении чистой прибыли компании в 2018-2022 гг. в диапазоне 11-12 млрд руб. ежегодный дивиденд может составлять от 118 до 130 руб. на оба типа акций. При этом, после выплаты дивидендов по итогам 2017 года у компании останутся финвложения на сумму 11 млрд руб., которые также могут быть выплачены в виде дивидендов.

В настоящий момент оба типа акций компании торгуются с P/BV2018 около 2,5 и не входят в число наших приоритетов.

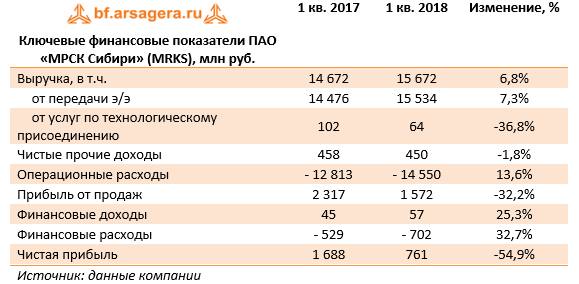

МРСК Сибири раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

Совокупная выручка компании увеличилась на 6,8% до 15,7 млрд руб. При этом доходы от передачи электроэнергии прибавили 7,3% и достигли 15,5 млрд руб. Компания пока не раскрывала операционных показателей в 2017 году, но из отчетности видно, что основной рост выручки пришелся на филиалы «Красноярскэнерго» и «Кузбассэнерго», доходы которых увеличились на 25% и 14% соответственно.

Доходы от платы за присоединение сократились на 36,8% до 64 млн руб. Небольшое снижение показали и прочие операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам), составившие 450 млн руб.

Операционные расходы выросли на 13,6%, составив 14,6 млрд руб. вследствие значительного роста затрат на персонал (до 3,5 млрд руб., +12,0%). Кроме того, компания начислила резерв под обесценение дебиторской задолженности в размере 1,7 млрд руб., против 221 млн руб. годом ранее. Из положительных моментов отметим снижение затрат на передачу электроэнергии (до 3,2 млрд руб., -11,0%).

В итоге прибыль от продаж сократилась почти на треть, составив 1,57 млрд руб.

Финансовые расходы компании увеличились на 32,7%, составив 702 млн руб. на фоне увеличения долговой нагрузки с 23,3 млрд руб. до 30,5 млрд руб. Финансовые доходы при этом снизились на четверть до 57 млн руб. на фоне снижения депозитных ставок по размещению свободных денежных средств. В результате чистая прибыль составила 761 млн руб., сократившись более чем наполовину.

Приятной новостью для акционеров стала рекомендация Совета директоров выплатить в качестве дивидендов 0,0037 руб. на акцию. Ожидается, что на эти цели компания направит 15,6% заработанной чистой прибыли по МСФО.

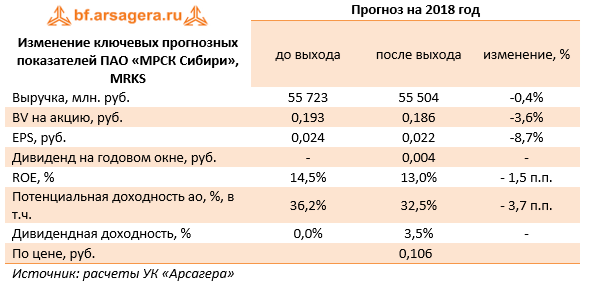

По итогам внесения фактических данных мы понизили прогноз по чистой прибыли на текущий год, что стало результатом увеличения операционных затрат компании. В то же время мы улучшили наши ожидания относительно дивидендных выплат в ближайшие два года (ранее мы прогнозировали начало выплат с 2020 года). В результате потенциальная доходность акций компании несколько сократилась.

На данный момент акции компании торгуются с P/E 2018 порядка 4,8 и P/BV 2018 около 0,6 и не входят в число наших приоритетов.

Компания «Лукойл» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 года.

Совокупная выручка компании выросла на 13,9%, составив 1,6 трлн руб. на фоне увеличения доходов от продажи нефти и нефтепродуктов.

В отчетном периоде добыча нефти уменьшилась на 1,9%, составив 21,4 млн тонн, что, преимущественно, связано с внешними ограничениями (соглашение между ОПЕК и другими странами о сокращении добычи нефти от уровней октября 2016 г. в целях стабилизации мирового рынка).

Рост продаж нефти на 0,2% до 18,4 млн тонн, в первую очередь, связан с ростом продаж на внутреннем рынке до 2,6 млн тонн (-19,8%) и на рынке стран СНГ до 0,69 млн тонн (+75,8%). Реализация нефти на международных рынках сократилась на 2,4% до 17 млн тонн. Средняя цена реализации на внешних рынках выросла на 22,2% - до 3 747 руб. за баррель, цена реализации на внутреннем рынке увеличилась на 19,8% - до 2 606 руб. за баррель. Доходы от продаж сырой нефти поднялись на 21,2% до 491,4 млрд руб.

Производство нефтепродуктов выросло на 0,7%, составив 16,7 млн тонн. Доходы от их реализации выросли на 11,1%, составив 1,04 трлн руб. на фоне снижения объемов продаж на 3,7% - до 30,8 млн тонн. Средняя оптовая цена на нефтепродукты на внутреннем рынке выросла на 9,9% - до 26,04 тыс. руб. за тонну, экспортная цена увеличилась на 1,4%, составив 32,5 тыс. руб. за тонну. . Средняя розничная цена на нефтепродукты на внутреннем рынке выросла на 5,5% - до 42,2 тыс. руб. за тонну, экспортная цена увеличилась на 12,8%, составив 73,9 тыс. руб. за тонну.

Операционные расходы выросли на 14,9%, составив 1,5 трлн руб. Налоги (кроме налога на прибыль) увеличились на 21,5% до 186,7 млрд руб. в результате роста отчислений по НДПИ в России (+22,8%), что связано с ростом цен на нефть и увеличением фиксированного показателя в формуле расчета налога.

Акцизы и экспортные пошлины увеличились на 10,7%. Причиной роста акцизов в России стал рост ставок и объёмов продаж на внутреннем рынке, а за рубежом – ослабление рубля к евро и рост продаж подакцизной продукции. Расходы на покупку нефти и нефтепродуктов выросли на 20% вследствие роста объемов приобретения и цен на нефть. Стоит отметить, что снижение транспортных расходов на 10,4% до 66,1 млрд руб. вызвано сокращением тарифов и объемов продаж нефти за рубежом. В России, несмотря на индексацию тарифов на транспортировку, расходы снизились по причине сокращения объёма экспорта из России и изменения направления поставок в России. В итоге операционная прибыль компании прибавила 3,9%, составив 132 млрд руб.

Обратимся к блоку финансовых статей. Компания потратила 7,3 млрд руб. (-22,7%) на обслуживание своего долга, который сократился с 662 млрд руб. до 609 млрд руб. Отрицательные курсовые разницы в отчетном периоде составили 1,4 млрд руб. против 43,5 млрд руб. годом ранее. В итоге, чистая прибыль Лукойла выросла до 109 млрд руб. (+75%).

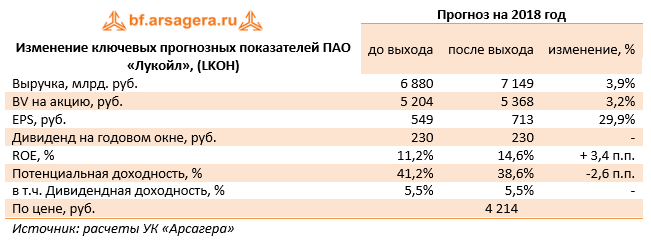

После внесения фактических результатов мы повысили прогноз финансовых показателей компании, прежде всего, за счет уточнения будущих доходов от продажи нефти. Кроме того, в сторону повышения были пересмотрены прогнозы по дивидендам, что положительно сказалось на потенциальной доходности акций.

По итогам внесения фактических данных мы скорректировали прогноз цен и объемов реализации нефти в сторону повышения, а также понизили объем операционных расходов на фоне снижения закупок нефтепродуктов, что привело к росту прогнозных финансовых показателей текущего года. Некоторое снижение прибыли в последующие годы связано с корректировкой цен на нефтепродукты и пересмотром прогнозной линейки цен на нефть. Отметим, что положительным фактором для будущей динамики курсовой стоимости должна стать реализация предложений менеджмента Лукойла по погашению основной части квазиказначейских акций, и запуску пятилетней программы обратного выкупа акций объемом до $3 млрд во втором полугодии 2018 г.

Акции компании обращаются с P/BV 2018 около 0,8 и продолжают оставаться одним из наших приоритетов в нефтегазовом секторе.

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

Совокупная выручка компании выросла на 3,9% - до 39,65 млрд руб. Отметим, что выручка от реализации электроэнергии показала символический прирост на 0,4%, составив 22,4 млрд руб. на фоне снижения выработки (-0,2%) и роста продаж электроэнергии (0,3%). Средний расчетный тариф, по оценкам компании, увеличился на 0,1%.

Выручка от реализации теплоэнергии выросла на 6,6% до 1,9 млрд руб. на фоне увеличения полезного отпуска на 10,9%. Выручка от реализации мощности выросла на 4,7% – до 14,3 млрд руб. вследствие роста тарифов и ввода новых объектов по программе ДПМ.

Операционные расходы компании выросли на 6,4%, достигнув 32,3 млрд руб. Одним из драйверов роста выступило увеличение амортизационных отчислений на 9,4% (до 3,0 млрд руб.), связанное с капитализацией сервисного контракта на Череповецкой ГРЭС, а также с вводом объектов ДПМ на Троицкой и Новочеркасской ГРЭС. Затраты на ремонт и техническое обслуживание выросли на четверть до 696 млн руб. вследствие проведения дополнительных объемов по ремонту на Новочеркасской, Рязанской и Сургутской ГРЭС-1. Налоговые отчисления выросли на 38,2% до 1,1 млрд руб. по причине увеличения расходов по налогу на имущество. Ключевые же статьи затрат – расходы на топливо и на покупную электроэнергию и мощность – показали весьма скромный прирост (2,0% и 3,0% соответственно). В итоге операционная прибыль ОГК-2 снизилась на 12,2%, составив 6,85 млрд руб.

Финансовые расходы компании сократились на 21,9% до 1,37 млрд руб. на фоне удешевления стоимости обслуживания долга, который, помимо прочего, снизился с 67,3 млрд руб. до 57,4 млрд руб. Финансовые доходы компании сократились на 36,4% на фоне снижения положительных курсовых разниц, а также в связи с более низкими депозитными ставками по размещению свободных денежных средств. В итоге чистая прибыль ОГК-2 снизилась на 7,9% до 4,6 млрд руб.

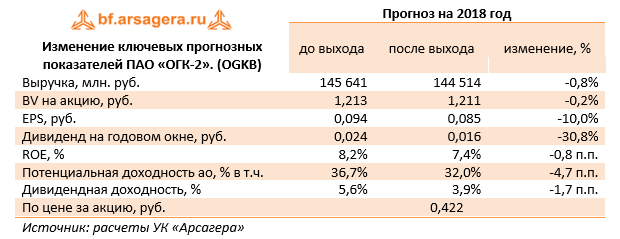

Определенным разочарованием для инвесторов стали рекомендованные Советом директоров дивиденды – 0,01633 руб. на акцию. Это означает, что компания планирует вернуть своим владельцам всего 24% чистой прибыли по МСФО. Учитывая, что компания прошла пик капитальных вложений, акционеры вправе были ожидать более высокой нормы дивидендных выплат.

По итогам внесения фактических данных, мы понизили оценку дивидендных выплат на текущий год, а также несколько увеличили свой прогноз операционных расходов компании. В итоге потенциальная доходность акций компании несколько снизилась.

По нашим оценкам, акции компании торгуются с P/E 2018 – 5,0 и с P/BV 2018 - около 0,4 и по-прежнему входят в состав наших портфелей.

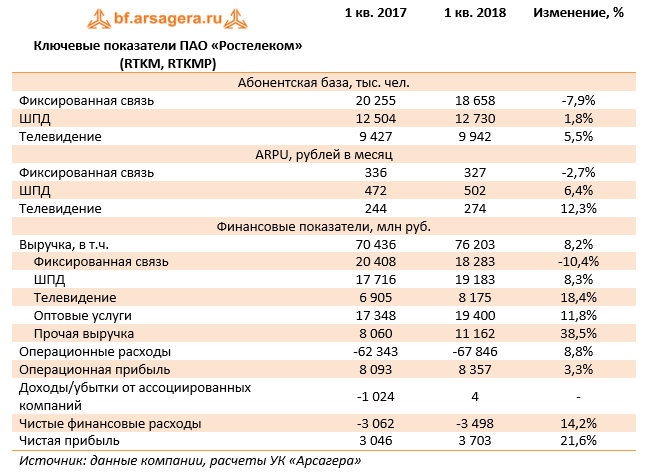

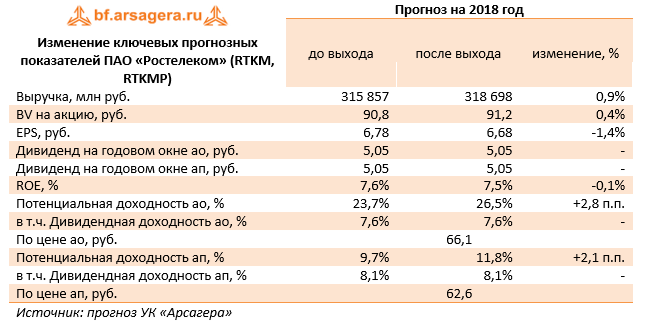

Ростелеком опубликовал консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

Выручка компании выросла на 8,2% до 76,2 млрд руб. В посегментном разрезе по-прежнему обращает на себя внимание рост доходов от услуг телевидения (+18,4%) до 8,2 млрд руб. вследствие роста абонентской базы на 5,5% и ARPU на 12,3%.

Рост выручки до 19,2 млрд рублей (+8,3%) показал сегмент ШПД за счет увеличения абонентской базы на 1,8% и ARPU на 6,4%. Продолжает снижаться выручка по некогда основному направлению – фиксированной телефонии (-10,4%) за счет сокращения как количества абонентов на 7,9%, так и размера ARPU на 2,7%. Рост доходов от предоставления дополнительных и облачных услуг, обеспеченный реализацией проектов «Видеонаблюдения», «Умный город», развитием дата-центров и облачных сервисов, за отчетный период составил 86%.

Операционные расходы Ростелекома за отчетный период выросли на 8,8% и составили 67,8 млрд руб. Наиболее существенную динамику продемонстрировали расходы по услугам операторов связи, выросшие до 14,1 млрд руб. (+31,3%), главным образом, в связи с ростом затрат на присоединение и пропуск трафика, сопровождающиеся увеличением соответствующих доходов. Прочие операционные расходы показали рост на 24% до 11,6 млрд руб., из-за увеличения трат на организацию видеонаблюдения за выборами Президента РФ и поставкой оборудования. В итоге операционная прибыль выросла на 3,3%, составив 8,4 млрд руб.

Блок финансовых статей оказал определенное влияние на итоговый результат. Общий долг компании с начала года вырос с 191,4 млрд руб. до 200,9 млрд руб., расходы на его обслуживание составили 4,1 млрд руб. (+10,6%). Основным фактором, повлиявшим на динамику прибыли до налогообложения, является сокращение убытков ассоциированных компаний. Напомним, что по данной статье компания отражает, главным образом, финансовый результат от своего 45%-го участия в ООО «Т2 РТК Холдинг», осуществляющего услуги мобильной связи под брендом Tele2. В итоге чистая прибыль Ростелекома выросла на 21,6% до 3,7 млрд руб.

По итогам отчетности, вышедшей в соответствии с нашими ожиданиями, мы не стали вносить существенных изменений в модель компании.

Динамика чистой прибыли Ростелекома во многом будет определяться скоростью дальнейшего роста новых сегментов бизнеса, а также способностью ООО «Т2 РТК Холдинг» демонстрировать положительные финансовые результаты. На данный момент акции компании, обращающиеся с P/E 2018 около 10, не входят в число наших приоритетов.

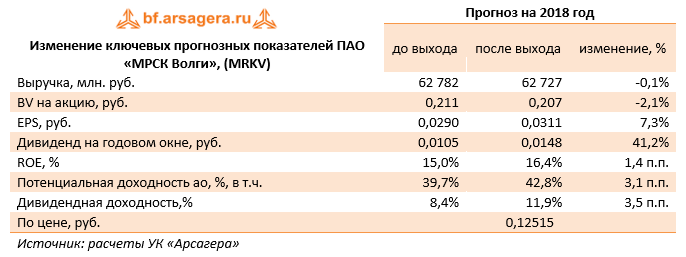

МРСК Волги раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

Совокупная выручка компании увеличилась на 11,0%, составив 16,6 млрд руб. Доходы от передачи электроэнергии выросли на 11,4%, составив 16,5 млрд руб., что преимущественно было обусловлено увеличением среднего расчетного тарифа на передачу электроэнергии (+9,6%). Операционные расходы выросли на 7,1% до 14,0 млрд руб. Наиболее значительную динамику показали основные статьи: расходы на приобретение электроэнергии (2,9 млрд руб., +8,8%), расходы на передачу электроэнергии (6,1 млрд руб.,+8,8%). Существенный рост (в 2,5 раза) показали прочие операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам) составившие 731 млн руб., из которых 570 млн руб. приходится на безвозмездно полученные основные средства и материальные запасы. В итоге операционная прибыль выросла на 38,1%, составив 2,6 млрд руб.

На фоне снижения процентных ставок по банковским вкладам финансовые доходы сократились более чем на треть и составили 51 млн руб. Еще более сильное снижение испытали финансовые расходы, упавшие сразу на 57,8% до 89 млн руб., на фоне существенного уменьшения долгового бремени: в отчетном периоде заемные средства уменьшились вдвое до 3,34 млрд руб. В итоге чистая прибыль компании выросла на 61%, достигнув 1,9 млрд руб.

Дополнительно отметим, что Совет директоров компании рекомендовал общему собранию выплатить дивиденды в размере 0,0148 руб. на акцию, распределив, таким образом, среди акционеров половину заработанной чистой прибыли. Фактически МРСК Волги стала едва ли первой сетевой компанией, достигшей заветного дивидендного рубежа в 50% для компаний с государственным участием.

По итогам вышедшей отчетности мы незначительно увеличили прогноз чистой прибыли компании на текущий год. Кроме того, мы подняли прогноз по ожидаемым дивидендам компании на будущие годы до 50% чистой прибыли по МСФО.

Эффективная операционная деятельность, усиленная резким сокращением долга и высоким коэффициентом возврата средств акционерам, привела к тому, что ROE компании по итогам 2017 года составил 17,8% и имеет все шансы закрепиться на достигнутых уровнях, выйдя, таким образом, в принципиально иной диапазон.

Акции МРСК Волги торгуются всего за 0,6 собственного капитала и за 4 годовых прибыли и продолжают входить в состав наших портфелей.

Томская распределительная компания раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

Совокупная выручка компании увеличилась на 9,8% - до 1,9 млрд руб., при этом доходы от передачи электроэнергии выросли на 10,4%, составив 1,85 млрд руб. К сожалению, о причинах такой динамики судить сложно: компания не раскрывает операционные показатели в течение года. Операционные расходы выросли на 6,7%, достигнув 1,7 млрд руб. на фоне увеличения затрат на передачу электроэнергии (813,9 млрд руб., +4,9%) и приобретение электроэнергии (373 млн руб., +15,7%). В итоге операционная прибыль выросла почти на три четверти, составив 140 млн руб.

Компания по-прежнему не имеет долговой нагрузки, и ее сальдо финансовых статей остается положительным. В итоге чистая прибыль ТРК составила 113 млн руб., увеличившись на 57,2%.

Вышедшая отчетность оказалась в рамках наших ожиданий. Мы оставили наш прогноз финансовых результатов без изменений. В то же время мы снизили наши ожидания в части дивидендных выплат по обыкновенным акциям. Напомним, что Совет директоров компании лишь со второй попытки смог корректно сформулировать рекомендации собранию акционеров по дивидендным выплатам: 0,00603 руб. на обыкновенную акцию и 0,0172 руб. на привилегированную. В общей сложности среди акционеров будет распределено 16,8% заработанной обществом чистой прибыли по МСФО, что является достаточно скромным показателем.

Префы ТРК торгуются с P/E 2018 4,2 и P/BV 2017 около 0.5 и, как более ликвидный инструмент по сравнению с обыкновенными акциями, входят в наши диверсифицированные портфели акций второго эшелона.

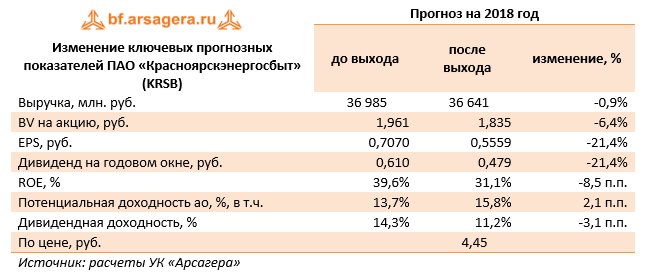

Красноярскэнергосбыт опубликовал бухгалтерскую отчетность по итогам 1 кв. 2018 г.

Согласно вышедшим данным, выручка компании увеличилась на 11,5%, составив 11,3 млрд руб. При этом отпуск потребителям электроэнергии в отчетном периоде составил 3,916 млрд кВт-ч (5,9%). Такое существенное снижение производственных показателей компания объясняет выходом ряда крупных промышленных потребителей на самостоятельные закупки электроэнергии. Рост среднего расчетного тарифа на 5,3% дополнительно усилил тенденцию к росту доходов компании.

Общие расходы Красноярского сбыта выросли на 13,8% и составили 11,0 млрд руб. В итоге прибыль от продаж сократилась на 36,8% до 295 млн руб.

Отрицательное сальдо прочих доходов и расходов сократилось более чем в два раза и составило порядка 111 млн руб. Как итог, чистая прибыль компании снизилась на 11,3%, составив 141 млн руб.

По итогам вышедшей отчетности мы несколько снизили прогноз финансовых показателей компании на текущий год, что связано по большей части с корректировкой расходов на приобретение и передачу электроэнергии. В то же время в свои расчеты мы закладываем сценарий увеличения чистой прибыли компании в связи с вступающим в силу с 1 июля Положением об установлении сбытовых надбавок, рассчитанных методом эталонных затрат. Как ожидается, это укрепит финансовое положение сбытовых компаний. Указанные изменения будут частично нивелироваться негативным эффектом, связанным с постепенным выходом на ОРЭМ крупнейших потребителей электроэнергии.

Дополнительно отметим, что Совет директоров компании рекомендовал общему собранию выплатить дивиденды в размере 0,5072 руб. на оба типа акций, распределив, таким образом, среди акционеров 95% заработанной чистой прибыли.

На данный момент акции Красноярского сбыта торгуются с P/E 2018 порядка 8,0 и P/BV свыше 2,0 и в число наших приоритетов не входят.