|

Среднеуральский медеплавильный завод раскрыл операционные показатели и отчетность по РСБУ за 1 кв. 2018 года.

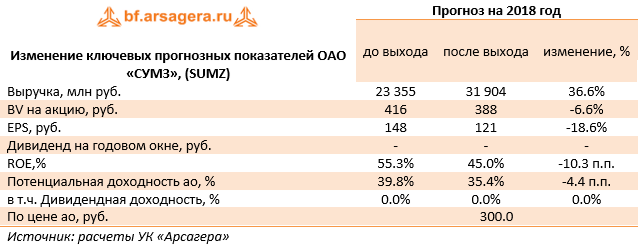

Выручка завода выросла почти вдвое - до – 9.1 млрд руб. К сожалению, внутри года компания не предоставляет информацию ни о структуре выручки, ни о ее динамике. Со своей стороны, мы можем предположить, что причиной скачка доходов стало увеличение собственного производства медной катанки и катодов. Операционные расходы увеличились в 2.3 раза - до 8.3 млрд руб. В итоге операционная прибыль сократилась на 33.1% до 793 млн руб. Долговая нагрузка компании с начала года увеличилась на 2.6 млрд руб., составив 25.6 млрд руб., на фоне некоторого удешевления обслуживания долга: процентные расходы сократились с 419 млн руб. до 367 млн руб. Отрицательное сальдо прочих доходов и расходов составило 536 млн руб., отразив тем самым курсовые разницы по валютному долгу завода. В итоге чистые финансовые расходы выросли более чем в 3.5 раза и составили 898 млн руб. В итоге чистый убыток по итогам отчетного периода составил 125 млн рублей против прибыли в 711 млн рублей годом ранее. По итогам внесения фактических результатов мы повысили выручку и операционные расходы компании, в итоге потенциальная доходность акций снизилась.

Балансовая цена акции на конец отчетного периода составила 255.5 рублей, что, исходя из оценочных спредов котировок на покупку и продажу в системе RTS Board, дает мультипликатор P/BV около 1.2 В данный момент акции компании в незначительном количестве остаются в наших диверсифицированных портфелях «второго эшелона». ___________________________________________

|

Поиск котировок:Например: Газпром

|

|