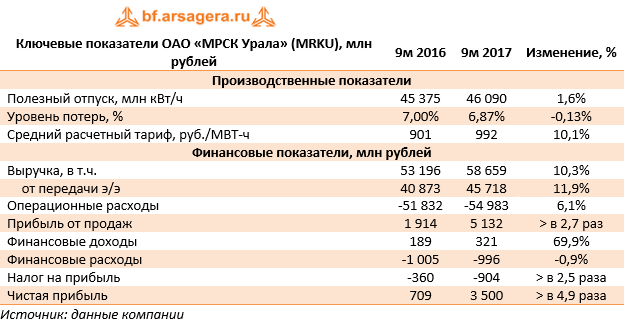

МРСК Урала раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Совокупная выручка компании выросла на 10,3% - до 58,7 млрд рублей. Доходы от передачи электроэнергии выросли на 11,9%, составив 45,7 млрд рублей на фоне положительной динамики полезного отпуска в сеть на 1,6% и увеличения среднего расчетного тарифа на 10,1%. Операционные расходы выросли только на 6,1%, достигнув 55 млрд рублей, на фоне увеличения расходов на передачу электроэнергии (35,3 млрд рублей, +8,7%). Основным фактором, повлиявшим на более медленный рост затрат, стал меньший объем резервов, сформированных в отчетном периоде, по всей видимости, связанных с судебными процессами. В итоге операционная прибыль компании выросла почти в 3 раза - до 5,1 млрд рублей.

Финансовые расходы компании на фоне снизившейся с 12,5 до 11,4 млрд рублей долговой нагрузки сократились почти на 1%, составив 996 млн рублей. В итоге чистая прибыль МРСК Урала выросла почти в 5 раз – до 3,5 млрд рублей.

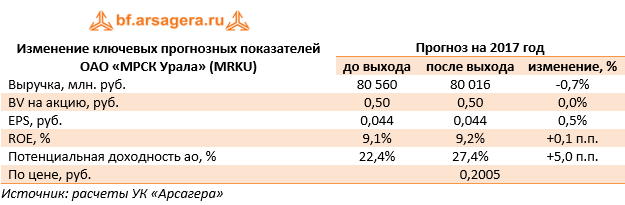

По итогам внесения фактических данных, мы оставили наш прогноз на текущий год практически без изменений и повысили прогноз по чистой прибыли на последующие прогнозные годы, отразив более медленный рост затрат.

Акции компании обращаются с P/E 2017- 4,5 и P/BV 2017 - 0,4 и на данный момент не входят в число наших приоритетов.

Совокупная выручка компании выросла на 12% - до 39.7 млрд рублей. Драйвером роста выступили доходы от передачи электроэнергии, прибавившие 12.9% и составившие 30.9 млрд рублей. К сожалению, компания пока не раскрывала производственных показателей в 2017 году. Операционные расходы выросли только на 5.1%, достигнув 36.3 млрд рублей, на фоне увеличения расходов на передачу электроэнергии (24.4 млрд рублей, +9.9%). Основным фактором, повлиявшим на более медленный рост затрат стал роспуск резервов на сумму 1 млрд рублей, по всей видимости, связанных с судебными процессами. В итоге операционная прибыль компании выросла почти в 3 раза - до 4.1 млрд рублей.

Финансовые расходы компании на фоне стабильной долговой нагрузки не претерпели существенных изменений, составив 656 млн рублей. В итоге чистая прибыль МРСК Урала выросла более чем в 3 раза – до 2.96 млрд рублей.

По итогам внесения фактических данных, оказавшихся выше наших ожиданий, мы повысили прогноз по чистой прибыли на текущий и будущие годы, отразив роспуск резервов и рост полезного отпуска электроэнергии.

Акции компании обращаются с P/BV около 0.35 и потенциально могут претендовать на включение в наши диверсифицированные портфели акций «второго эшелона».

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Выручка компании выросла на 7,3%, составив 74,7 млрд руб. Доходы от услуг по передаче электроэнергии показали рост на 9,1% за счет значительного увеличения тарифов (+11,7%). Выручка, полученная в виде платы за присоединение, сократилась на 28,8% до 1,9 млрд руб. Прочие доходы сократились на 0,9%, составив 472 млн руб. Доходы от сбытовой деятельности выросли на 7,5% и составили 15,2 млрд руб.

Операционные расходы выросли на 6,5%, главным образом, вследствие увеличения расходов на передачу электроэнергии (+8,2%) и персонал (+5,5%). Кроме этого, стоит упомянуть о создании резервов на 1,5 млрд руб. против восстановления резервов в 56 млн руб. в прошлом году. Созданные резервы, в основном, связаны с судебными разбирательствами и разногласиями с контрагентами, а также с предстоящей уплатой налога на прибыль по расходам, связанным с мобилизационной деятельностью. Кроме того, компания восстановила резерв под обесценение дебиторской задолженности на сумму 459 млн руб. против начисления в размере 932 млн руб. годом ранее. Отметим, что размер убытков от обесценения основных средств снизился с 1,5 млрд руб. до 1,1 млрд руб. В итоге прибыль от продаж выросла на 21,7% до 3,3 млрд руб.

Финансовые доходы компании сократились почти наполовину до 231 млн рублей в связи со снижением временно свободных денежных средств на счетах. Финансовые расходы снизились на 3,6% (до 1,1 млрд рублей), что обусловлено реструктуризацией долгового бремени в сторону необеспеченных облигаций, вследствие чего произошло относительное повышение стоимости долгового обслуживания. В отчетном периоде общий долг компании снизился с 15,3 млрд руб. до 12,5 млрд руб.

Заметное влияние на прибыль оказали возросшие в 2,3 раза налоговые выплаты (1 млрд руб.) вследствие отражения в отчетности налогового эффекта от расходов, не принимаемых к учету для целей налога на прибыль, а также списания излишних начислений по налоговому активу за предшествующие годы. Эффективная налоговая ставка выросла почти до 44%. В итоге чистая прибыль МРСК Урала снизилась на 22,9%, составив 1,4 млрд руб.

Отчётность вышла лучше наших ожиданий в части роста среднего расчетного тарифа. Тем не менее, существенных изменений в модель мы вносить не стали.

На данный момент акции компании торгуются с P/E 2017 около 6 и потенциально могут претендовать на включение в наши диверсифицированные портфели акций «второго эшелона».

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

МРСК Урала опубликовала годовую отчетность по МСФО за 2012 год. Согласно вышедшим данным, выручка компании снизилась до 59,4 млрд рублей (-4,1% г/г). Главной причиной такого снижения выступило снижение объема полезного отпуска электроэнергии до 70 млрд кВтч (-2,1% г/г) и уменьшение среднего расчетного тарифа (-2,7% г/г). Это привело к тому, что выручка от передачи электроэнергии снизилась до 45,6 млрд рублей (-4,7% г/г). Менеджмент компании связывает падение выручки по этому направлению с выпадающими доходами от потребителей, уходящими на прямые расчеты за передачу электроэнергии с ФСК ЕЭС. В 2012 году объем выпадающих доходов составил, по словам руководства компании, 2,2 млрд рублей, а в 2013 их объем оценивается в 7 млрд рублей.

Модернизации мощностей компании претерпели изменения, следствием которых стало их снижение с 67 до 36 млрд рублей. Таким образом, произошло двойное сокращение инвестиционных программ и источников для их реализации. По заявлению руководства компании, это не значит, что из программы убрали какие-то объекты, была проведена оценка потребности регионов в тех или иных мощностях, а также были уточнены сроки их ввода. Также отметим, что финансирование инвестиционной программы на 56% обеспечено собственными средствами, остальную часть компания планирует привлечь с помощью займов. Сейчас долговая нагрузка компании находится на низком уровне (отношение чистого долга к собственному капиталу составляет 16%). По заявлению компании к концу 2017 г. объем заимствований предполагается увеличить почти в 2 раза (по нашим прогнозам, отношение чистого долга к собственному капиталу составит 28%). На текущий момент, это снижает риск внеплановых допэмиссий в компании, но стоит иметь ввиду, что в случае увеличения инвестпрограммы, такой вопрос может встать на повестку дня.

Между тем у компании есть и более насущные проблемы. МРСК Урала уже давно является основным фигурантом судебных процессов, связанных с договорами последней мили. Компании грозят серьезные убытки, поскольку выручка по договорам последней мили составляет значительную часть от ее доходов. Суды все чаще в подобных спорах встают на сторону потребителей электроэнергии. В настоящий момент властями принята концепция прекращения перекрестного субсидирования в отрасли, предполагающая прекращение действия договоров «последней мили» к 01.01.2014 г. В случае ухода потребителей с «последней мили» выпадающие доходы МРСК Урала могут составить около 8 млрд руб., что составляет около 13% выручки компании. Компенсация в виде повышения тарифов может вызвать опережающий рост цен на передачу электроэнергии МРСК Урала для населения по сравнению с показателем других сетевых компаний.

Минэнерго РФ сейчас рассматривает различные варианты решения проблемы. Один из них - это введение социальной нормы для населения, в пределах которой бытовой потребитель будет платить по льготной цене, а сверх социальной нормы - по экономически обоснованным тарифам. А другой - когда крупные потребители, уходящие с последней мили, будут частично компенсировать этот уход. Но пока конкретных решений нет.

Что касается популярной в сетевом секторе темы приватизации, то, по нашему мнению, вряд ли какой либо сторонний стратегический инвестор мог бы заинтересоваться покупкой компании с таким ворохом незавершенных судебных тяжб и шлейфом нерешенных проблем. Скорее всего, претендентов нужно искать среди крупных российских ФПГ, имеющих бизнес интересы в данном регионе.

Мы пересмотрели нашу модель по компании с учетом скорректированной инвестиционной программы и новых параметров RAB. По нашим прогнозам к 2017 г. чистая прибыль компании вырастет более чем в 2,5 раза относительно уровня 2012 года. Тем не менее, по нашему мнению, акции в целом оценены адекватно и в число наших приоритетов не входят. Мы считаем, что на фондовом рынке в настоящий момент существуют более интересные инвестиционные возможности.