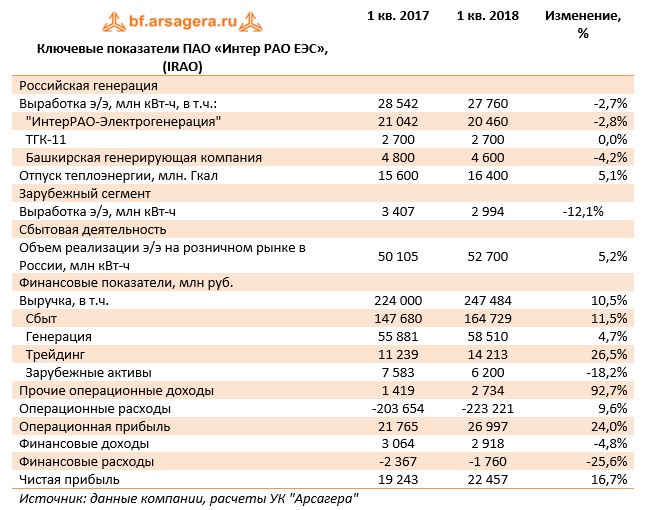

Компания Интер РАО раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 года.

Совокупная выручка компании увеличилась на 10,5% - до 247,5 млрд руб. Драйвером роста стал дивизион «Трейдинг», чьи доходы выросли на 26,5% до 14,2 млрд руб. Такое увеличение было достигнуто за счёт роста цен и объёмов поставок в направлении Литвы, а также благодаря росту средней цены отгрузки в направлении Финляндии. Дополнительный эффект увеличения экспортной выручки был получен компанией за счёт ослабления курса рубля относительно евро.

Выручка сбытового сегмента возросла на 11,5% - до 164,7 млрд руб. на фоне роста среднеотпускных цен гарантирующих поставщиков для конечных потребителей, а также приёма на обслуживание новых потребителей нерегулируемыми сбытовыми компаниями.

Рост выручки в генерирующем сегменте на 4,7% до 58,5 млрд руб. обусловлен увеличением доходов от реализации мощности, вызванного вводом новых блоков на Верхнетагильской ГРЭС и Пермской ГРЭС в рамках договоров о предоставлении мощности. Дополнительный эффект получен благодаря росту цен реализации мощности в сегменте КОМ. При этом выручка от реализации электроэнергии уменьшилась относительно сопоставимого периода в результате снижения выработки.

Выручка в подсегменте «Теплогенерация увеличилась на 0,1 млрд руб. (0,5%) и составила 24,3 млрд руб. Основной положительный эффект был получен от роста среднеотпускных цен на тепловую энергию в Башкирии, Омской и Томской областях

Единственным сегментом, показавшим падение доходов, стал дивизион «Зарубежные активы» (-18,2%). Такой результат был преимущественно обусловлен снижением выработки электроэнергии в Турции и уменьшением отпускного тарифа. Указанный эффект был частично компенсирован со стороны Молдавской ГРЭС благодаря началу прямых поставок в Молдавию, а также со стороны грузинских активов в связи с ростом потребления и увеличением отпускных тарифов.

Операционные расходы возросли на 9,6%, составив 223,2 млрд руб.

Среди отдельных статей отметим увеличение расходов, связанных с передачей электроэнергии, на 5,5 млрд руб. (10,7%), до 57,0 млрд рублей, произошедшее за счёт предприятий сбытового сегмента и обусловленное ростом потребления электроэнергии и тарифов на её передачу.

Увеличение расходов на покупную электроэнергию и мощность на 10,2 млрд руб. (11,5%), до 98,8 млрд руб., в основном объясняется ростом рыночных цен на мощность, а также увеличением объёмов закупки и реализации в сбытовом сегменте.

В итоге операционная прибыль составила 27 млрд руб. (24,0%).

Финансовые доходы сократились на 4,8% до 2,9 млрд руб. Совокупные финансовые расходы сократились более чем на четверть во многом за счет получения положительных курсовых разниц 381 млн руб. (год назад – отрицательные разницы в размере 1,35 млрд руб.). Долговое бремя компании уменьшилось на 14,5%, до 13,8 млрд руб., в то время как объем обязательств по аренде с учетом доли в совместных предприятиях вырос на 22,9 млрд руб. до 35,6 млрд руб. В результате чистая прибыль компании выросла на 16,7% до 22,5 млрд руб.

Отчетность вышла в соответствии с нашими ожиданиями, по ее итогам мы не стали вносить в модель компании существенных изменений.

Акции компании обращаются с P/E 2018- порядка 7 и P/BV 2018 около 0,7 и не входят в число наших приоритетов.

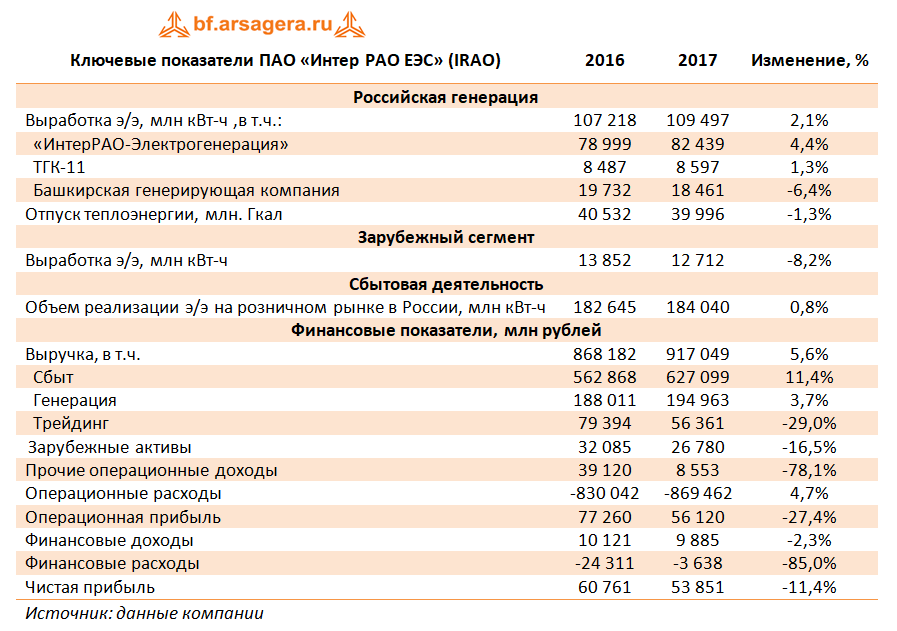

Компания Интер РАО раскрыла консолидированную финансовую отчетность по МСФО за 2017 год.

Совокупная выручка компании увеличилась на 5,6% - до 917 млрд рублей. Драйвером роста стал сбытовой сегмент, чья выручка возросла на 11,4% - до 627,1 млрд рублей на фоне увеличения как объема отпуска, так и средних цен.

Рост выручки в генерирующем сегменте на 3,7% до 195 млрд рублей обусловлен в основном вводом новых блоков на Верхнетагильской ГРЭС (447МВт) и на Пермской ГРЭС (861МВт) в рамках договоров предоставления мощности. Дополнительный эффект получен за счёт роста цены реализации электроэнергии и мощности по регулируемым договорам вследствие роста утвержденных тарифов. Отметим, также рост выработки электроэнергии на 2,1%.

Рост выручки в подсегменте «Теплогенерация» на 1,3% до 71,2 млрд рублей обусловлен ростом тарифов на тепловую энергию в Башкирии, Омской и Томской областях по сравнению с сопоставимым периодом. При этом выработка теплоэнергии снизилась на 1,3%.

Существенно сократились доходы в дивизионе «Трейдинг» (-29%) – до 56,4 млрд рублей – на фоне укрепления курса рубля и снижения объёмов поставок по направлениям Белоруссии в соответствии с рыночной конъюнктурой.

Выручка в сегменте зарубежных активов сократилась на 16,5%, в том числе, и из-за укрепления курса национальной валюты.

Операционные расходы возросли только на 4,7% на фоне опережающего выручку увеличения затрат на покупку и передачу электроэнергии (601,4 млрд рублей, +6,9%). Причинами такой динамики стал как рост тарифов, так и объем реализации в сбытовом сегменте. Снижение темпов роста операционных расходов связано с более низким уровнем резерва под обеспечение дебиторской задолженности и роспуском ряда прочих резервов.

В итоге операционная прибыль составила 56,1 млрд рублей (-27,4%). Такое снижение связано с отражением в прошлогодней прибыли дохода от выбытия пакета Иркутскэнерго. Без учета этого фактора операционная прибыль возросла на 23,6%.

Финансовые доходы сократились на 2,3% до 9,9 млрд рублей из-за снижения процентных доходов. Совокупные финансовые расходы сократились почти в 7 раз: помимо существенного снижения долговой нагрузки снижение также объясняется эффектом разовых статей по итогам 2016 года (потеря денежных средств в банке АКБ «Пересвет»). В итоге чистая прибыль Интер РАО ЕЭС сократилась на 11,4% – до 53,9 млрд рублей.

По итогам внесения фактических данных мы незначительно повысили прогнозы финансовых результатов компании в текущем году в части корректировки выручки от трейдинга и прочей деятельности, а также повышения операционной эффективности компании. При этом финансовые показатели последующих лет были несколько снижены в результате более низких темпов роста отпуска электроэнергии в сбытовом сегменте.

Дополнительно мы скорректировали ожидаемый уровень дивидендных выплат в текущем году до 25% от чистой прибыли по МСФО в соответствии с ожиданиями менеджмента компании.

Акции компании обращаются с P/E 2018- порядка 7 и P/BV 2018 около 0,7 и не входят в число наших приоритетов.

Компания Интер РАО раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Совокупная выручка компании увеличилась на 5,1% - до 653,7 млрд рублей. Драйвером роста стал сбытовой сегмент, чья выручка возросла на 11,2% - до 448,3 млрд рублей на фоне увеличения как объема отпуска, так и средних цен. Доходы от реализации электро- и теплоэнергии прибавили 2,5% на фоне увеличения выработки электроэнергии на 1,2% и отпуска теплоэнергии на 4,0%. Существенно сократились доходы в дивизионе «Трейдинг» (-28,4%) – до 41,9 млрд рублей – на фоне укрепления курса рубля и снижения объёмов поставок по направлениям Белоруссии, Грузии, Китая, Эстонии и России в соответствии с рыночной конъюнктурой. Выручка в сегменте зарубежных активов сократилась более чем на 15%, в том числе, и из-за укрепления курса национальной валюты.

Операционные расходы возросли на 5,8% на фоне опережающего выручку увеличения затрат на покупку и передачу электроэнергии (430,1 млрд рублей, +6,4%). Причинами такой динамики стал как рост тарифов, так и объем реализации в сбытовом сегменте. В итоге операционная прибыль составила 40,7 млрд рублей (-45,6%). Такое снижение связано с отражением в прошлогодней прибыли дохода от выбытия пакета Иркутскэнерго. Без учета этого фактора операционная прибыль снизилась на 5,3%.

Финансовые доходы сократились на 2,3% до 7,6 млрд рублей из-за снижения процентных доходов. Финансовые расходы сократились почти в 3 раза на фоне уменьшения долговой нагрузки. В итоге чистая прибыль Интер РАО ЕЭС сократилась на 40,8% – до 40,3 млрд рублей.

По итогам внесения фактических данных мы незначительно повысили прогнозы финансовых результатов компании в части выручки корректировки выручки от трейдинга и прочей деятельности.

Акции компании обращаются с P/E 2017- порядка 7 и P/BV 2017 около 1 и не входят в число наших приоритетов.

Выручка сбытового сегмента превысила 400 млрд рублей, продемонстрировав рост на 12,6% (здесь и далее г/г), что связано с ростом тарифов энергосбытовых компаний, а также вхождением в корпоративный контур Интер РАО ЕЭС Томскэнергосбыта во второй половине 2013 года.

Существенное увеличение показали доходы генерирующего направления, превысив 176 млрд рублей (+36,4%). Такой скачок объясняется первым полным годом работы в составе холдинга Башкирской генерации. В числе причин также и рост платежей за мощность, введенную в рамках ДПМ: в конце 2012 года были сданы в эксплуатацию новые энергоблоки Уренгойской и Харанорской ГРЭС, а осенью 2013 года – объекты на Гусиноозерской ГРЭС и Джугбинской ТЭС. Напомним, что выработка генерирующим сегментом в отчетном периоде выросла до 120,1 млн МВт-ч (+16,6%).

Рост доходов в сегменте трейдинга до 46,2 млрд рублей связан с возросшими поставками электроэнергии из России на экспорт в Финляндию, Китай и Монголию.

Существенный рост выручки в турецком сегменте также объясняется первым полным годом работы в составе Интер РАО генерирующей станции Trakya Elektrik.

В итоге совокупная выручка компании достигла 662 млрд рублей, прибавив 19,1%.

Операционные расходы в 2013 году росли медленнее выручки (+15,9%) и достигли 687,9 млрд рублей. Основным драйвером роста себестоимости выступили затраты на топливо, увеличившиеся на 40% - до 137,1 млрд рублей. При этом удельный расход условного топлива в целом по группе сократился на 2,56% - до 320,2 г/кВт-ч.

Как и годом ранее, существенный вес в структуре операционных расходов имеет статья обесценения основных средств, в которой отражена отрицательная переоценка генерирующих активов, связанная с пересмотром Интер РАО долгосрочных прогнозов цен на электроэнергию в сторону понижения. В отчетном периоде обесценение основных средств составило 19,5 млрд рублей, годом ранее – 27,1 млрд рублей.

Еще на 11,4 млрд рублей операционный результат ухудшили такие «необязательные» статьи, как обесценение активов, имеющихся для продажи, создание резервов под обесценение дебиторской задолженности и прочих активов.

С учетом прочих доходов операционный убыток Интер РАО в 2013 году составил 18,4 млрд рублей, сократившись на 41,6%.

По-прежнему сильное влияние на финансовый результат холдинга оказывают финансовые статьи. При этом в 2013 году наблюдалось уменьшение финансовых доходов и увеличение расходов. Снижение долга компании до 52,7 млрд рублей (-6,66 млрд рублей) пока не повлияло на уменьшение процентных расходов, превысивших 4 млрд рублей. Отрицательная переоценка двустороннего опциона между компанией и ВЭБом принесла почти 10,5 млрд рублей убытков. Светлым пятном выступила прибыль от участия в зависимых предприятиях, выросшая на 20% - до 3,2 млрд рублей – благодаря улучшившейся прибыли «Станции Экибастузской ГРЭС-2» в Казахстане.

Таким образом, чистый убыток, приходящийся на акционеров Интер РАО ЕЭС, по итогам 2013 года вырос на 1,5%, составив 23 млрд рублей. По оценкам менеджмента, скорректированный чистый финансовый результат холдинга увеличился на 36,7% - до 17,5 млрд рублей.

Напомним, что в январе премьер Д. Медведев распорядился продать 13,76% акций Интер РАО, находящихся в федеральной собственности Роснефтегазу. Одна акций компании была оценена в 0,01308 рубля. Таким образом, Роснефтегаз стал крупнейшим акционером холдинга – его доля превысила блокирующую, составив 27,63%.

По нашим оценкам, потенциал улучшения финансовых показателей Интер РАО содержится в генерирующем сегменте. В 2014-2015 году компания должна ввести порядка 3 ГВт мощностей в рамках ДПМ. Отдельно отметим, что пик финансирования инвестиционной программы пройден, и с каждым годом объем капиталовложений будет снижаться.

В данный момент бумаги в список наших приоритетов не входят, в то же время мы пристально следим как за производственными, так и за финансовыми результатами компании, так как считаем что при должном уровне как операционного, так и корпоративного управления компания способна демонстрировать положительный финансовый результат.

Компания Интер РАО ЕЭС опубликовала годовую отчетность по МСФО за 2012 год. Напомним, что компания является крупным энергетическим холдингом и представлена во всех сегментах электроэнергетического бизнеса.

Источник: данные компании, собственные расчеты.

В отчетном периоде выручка компании выросла на 3,7% г/г и составила 556 млрд рублей, что совпало с нашими ожиданиями. Основной вклад в это увеличение внес сегмент генерации, представленный дивизионом Интер РАО-Электрогенерация, объединяющий в себе активы бывших ОГК-1, ОГК-3 и мощности, полученные при приватизации РАО ЕЭС; ТГК-11 и генерирующими активами бывшей Башкирэнерго. Рост выручки по данному сегменту составил 32,4% г/г. Этому способствовал первый полный год отражения в отчетности Интер РАО финансовых результатов ОГК-3, консолидация с 6 ноября 2012 года результатов генерации Башкирии, рост выручки ТГК-11 на 14,2% г/г, связанный с ростом выработки электроэнергии на 13% г/г. Как сообщает сама компания, определенную поддержку выручке этого сегмента оказала индексация цен на мощность, определенных для поставщиков по итогам конкурентного отбора мощности, в соответствии с изменением индекса потребительских цен. Кроме того, отчетный период ознаменовался для Интер РАО вводом новых мощностей порядка 1 ГВт на Харанорской и Уренгойской ГРЭС и Ивановских ПГУ.

В сбытовом сегменте, напротив, произошло снижение выручки на 1% г/г, которая составила 358 млрд рублей. Уменьшение доходов от этого вида деятельности объясняется уменьшением полезного отпуска электроэнергии в целом по дивизиону, а также переносом индексации тарифов на полгода.

Отрицательную динамику продемонстрировал и сегмент трейдинга, выручка которого снизилась до 44 млрд рублей (-16% г/г). Это произошло на фоне снижение экспортных поставок электроэнергии в Финляндию и Литву.

Выручка иностранных активов компании увеличилась на 12,4% и составила 22,8 млрд рублей. Однако этот рост можно считать экстенсивным – в отчетном периоде Интер РАО ЕЭС приобрела турецкую электростанцию мощностью 478 МВт Trakya Elektrik Uretim Ve Ticaret a.s.

В 2012 году операционные расходы компании превысили выручку и составили порядка 593 млрд рублей (+8,2% г/г). Это произошло вследствие увеличения таких статей как расходы на топливо, заработную плату и амортизацию, которые в отчетном периоде составили 98 млрд рублей (+37,1% г/г), 34 млрд рублей (+19,7% г/г) и 16,5 млрд рублей (+32,7% г/г) соответственно.

Что касается «неденежных» статей расходов, то нельзя не упомянуть об убытке от создания резерва под обесценение основных средств, который составил 27 млрд рублей. Начисление такого большого резерва, по сравнению с прошлым годом, компания объясняет снижением прогнозной цены на электроэнергию и снижением прогнозных объёмов производства электроэнергии.

С учетом снизившихся прочих операционных доходов убыток от операционной деятельности составил порядка 31,7 млрд рублей, увеличившись в 7 раз, по сравнению с 2011 годом.

Как мы писали раннее, на чистый финансовый результат компании оказывают серьезное влияние разнообразные статьи прочих и финансовых доходов и расходов. Отметим, что, по сравнению с 2011 годом, их общий эффект на чистый финансовый результат компании снизился. Среди них можно назвать отражение превышения справедливой стоимости активов над стоимостью их приобретения, который в отчетном периоде составили порядка 11,6 млрд рублей (44,6 млрд рублей в 2011) и были связаны с приобретением Башкирэнерго и электростанции в Турции. Интер РАО ЕЭС по-прежнему отражает убытки от двустороннего опциона, который был заключен между Интер РАО и ВЭБом. В 2012 году этот убыток составил 7,6 млрд рублей (в 2011 – 8,4 млрд рублей).

Одним из событий текущего года, касающимся Интер РАО ЕЭС, является ожидаемая продажа пакета акций Иркутскэнерго и дальнейшее использование полученных средств. Напомним, что согласно распоряжению Правительства РФ, Интер РАО должна продать Пакет Иркутскэнерго Роснефтегазу и направить полученные средства на финансирование инвестпрограммы, в частности строительства Камбаратинской ГЭС-1 в Киргизии.

Ключевой проблемой компании по-прежнему остается низкая эффективность, неразборчивость в приобретении новых активов и, как следствие, убыточность на операционном уровне. Это приводит к постоянным допэмиссиям акций Интер РАО ЕЭС по цене ниже баланса, что негативно сказывается на акционерной стоимости.

Мы ожидаем, что по мере формирования контура компании в будущем она будет способна демонстрировать положительный финансовый результат. Однако бизнес-риски, связанные с реализацией авантюрных инвестиционных проектов, (таких, как строительство ГЭС В Лаосе) никуда не исчезнут. В данный момент акции Интер РАО ЕЭС торгуются с P/E 2013 более 10, что кажется нам необоснованно высоким, и поэтому бумаги эмитента не входят в число наших приоритетов.